Два больничных в один день: кто оплатит день-накладку

В соответствии с ст. 15 Закона о соцстраховании*, пособие по временной нетрудоспособности предоставляется застрахованному лицу как компенсация потери зарплаты в случае наступления страхового случая.

* Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 № 1105-XIV.

Основанием для назначения пособия по временной нетрудоспособности является листок нетрудоспособности (ст. 23 Закона о соцстраховании).

Поэтому за период временной нетрудоспособности (когда нет возможности получать зарплату) работнику выплачиваются больничные/декретные (на основании больничных листов). Получать за эти дни одновременно и зарплату, и страховые средства работник не может.

Соответственно, и дни временной нетрудоспособности (если два больничных листа пришлись на один день) не могут быть оплачены в двойном размере. Закон о соцстраховании этого не предусматривает.

Тогда как быть в рассматриваемом случае?

Здесь надо помнить, что страховой случай по социальному страхованию в связи со временной потерей трудоспособности — это событие, с наступлением которого у застрахованного лица возникает право на получение материального обеспечения (п. 10 ч. 1 ст. 11 Закона о соцстраховании).

У нашего работника новый страховой случай произошел 31.05.2023. В связи с этим в день установки нетрудоспособности ему был оформлен новый (бумажный) листок нетрудоспособности, который не связан с предыдущим (е-больничным). То есть бумажный больничный (второй листок нетрудоспособности, оформленный с 31.05.2023) является первичным.

Обратите внимание, что на сегодня законодательством предусмотрено всего шесть случаев, когда формирование листка нетрудоспособности проводится на бумажном бланке (п. 8 приказа Минздрава от 01.06.2021 № 1066):

1) при продлении/закрытии листков нетрудоспособности, выданных до 01.10.2021;

2) если истек срок, в течение которого лечащий врач может внести изменения в медзаключение в Реестре медзаключений;

3) при усыновлении ребенка (в течение двух месяцев со дня рождения ребенка, указанного в свидетельстве о рождении);

4) в случае возникновения технических проблем (ошибок), которые привели к невозможности формирования электронного листка нетрудоспособности больше чем в течение семи дней с даты создания медзаключения о временной нетрудоспособности;

5) если доступ к центральной базе данных электронной системы здравоохранения был остановлен в условиях военного положения;

6) в случае нарушения пациентом сроков обращения для продления случая временной нетрудоспособности.

Поскольку 31.05.2023 произошел новый страховой случай, то оплата первых пяти дней временной нетрудоспособности должна осуществляться за счет средств работодателя. Этого требует ч. 2 ст. 15 Закона о соцстраховании.

Учитывая это, а также то, что двойной оплаты дней болезни Законом о соцстраховании не предусмотрено, приходим к заключению, что:

— день окончания е-больничного (первого листка нетрудоспособности) оплачивать не нужно;

— бумажный больничный (второй листок нетрудоспособности) должен быть оплачен с первого дня (31.05.2023) по общим правилам. То есть: первые 5 дней — за счет работодателя; начиная с 6-го — за счет ПФУ.

Такую же позицию подтвердили работники ПФУ в ответе на наш запрос (см. письмо ПФУ от 30.06.2023 № 25253-28881/Р-03/8-2800/23 в конце статьи).

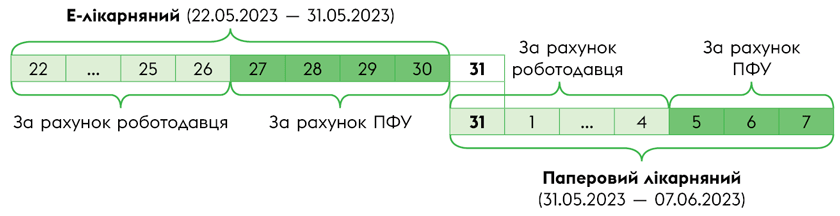

Для наглядности покажем, как это работает, на рисунке ниже.

Как оплатить день-накладку в больничных листах

В таком случае заполнить заявление-расчет нужно так:

— даты начала и окончания е-больничного и бумажного листка нетрудоспособности нужно указать так, как они указаны в больничных листах (то есть 22.05.2023 и 31.05.2023 соответственно — для первого, 31.05.2023 и 07.06.2023 — для второго);

— в графе «Кількість днів, що підлягають оплаті (всього)» проставить общее количество дней болезни, но уже без учета дня-накладки. То есть для е-больничного — 9 к. дн. (31.05.2023 не учитываем), для бумажного — 8 к. дн. (с первого дня болезни);

— в графе «Кількість днів, які підлягають оплаті (у т. ч. за рахунок коштів Фонду)» указать для е-больничного — 4 к. дн. (31.05.2023 не учитываем), для бумажного — 3 к. дн. (5, 6 и 7 июня 2023 года).

А что надо делать, если больничные по электронному листку нетрудоспособности уже были начислены (в том числе и за день-накладку — 31.05.2023) и профинансированы (заявление-расчет подано), работодателю прежде всего придется вернуть сумму больничных, профинансированную ПФУ за 31.05.2023. А именно:

— отсторнировать избыточно начисленные больничные в бухучете (на основании бухсправки);

— вернуть ПФУ излишне полученные страховые средства за один день;

— сообщить ПФУ об ошибке — предоставить письменные объяснения, в которых проинформировать об ошибке, а также о том, что средства были перечислены (можно через личный электронный кабинет страхователя на портале ПФУ).

И конечно, надо начислить больничные по второму бумажному листку нетрудоспособности. После этого можно уже подавать заявление-расчет по бумажному листку нетрудоспособности.

Выводы

- Если дата окончания одного листка нетрудоспособности совпадает с днем открытия второго больничного листа (который является первичным), то:

— день окончания первого листка нетрудоспособности не оплачивается по этому больничному листу;

— этот день оплачивается по второму листку нетрудоспособности на общих основаниях. Сначала первые 5 дней за счет работодателя; начиная с 6-го — за счет ПФУ.

По материалам сайта i.factor.ua