ЕСВ с минимальной зарплаты: переходные отпускные

Сотрудник находился в отпуске часть одного месяца и часть следующего. Как правильно начислить ЕСВ в этих месяцах и выполнить требование о минимальном взносе?

Теория

Требование об уплате минимального страхового взноса закреплено в ч. 5 ст. 8 Закону про ЄСВ № 2464-VI. I. Проще говоря, минимальный платёж по ЕСВ должен быть рассчитан исходя из минимальной зарплаты за текущий месяц. Например, если МЗП составляет 8000 грн, минимальный взнос по ЕСВ равен 1760 грн.

Работодатели обязаны ежемесячно контролировать этот показатель. Если база начисления ЕСВ меньше минимальной зарплаты, то необходимо доначислить базу, а соответственно и сумму ЕСВ.

Однако есть случаи, когда требование о минимальном ЕСВ обязательно, и такие, когда оно не выполняется.

Когда выполняем требование

Требование выполняется, если одновременно соблюдены такие условия:

- Основное место работы сотрудника.

- Ставка ЕСВ составляет 22 % (сотрудник не является лицом с инвалидностью).

- Фактическая база начисления ЕСВ больше нуля и меньше минимальной зарплаты.

- Сотрудник находился в трудовых отношениях все рабочие дни месяца.

Когда требование не выполняется

Требование не выполняется, если присутствует хотя бы одна из следующих ситуаций:

- Месяц приёма/увольнения сотрудника, и трудовые отношения длились не все рабочие дни.

- База начисления ЕСВ равна нулю (сотрудник находился в отпуске за свой счёт или в периоде прекращения трудового договора).

- Применяется льготная ставка ЕСВ (например, 8,41 % для лиц с инвалидностью).

- Работа не по основному месту работы: внешние совместители, гражданско-правовой договор.

- Трудовые договоры с нефиксированным рабочим временем.

Практика

Сотрудник (основное место работы, без инвалидности) в ноябре и декабре 2024 года находился в ежегодном отпуске с 28.11.2024 по 20.12.2024.

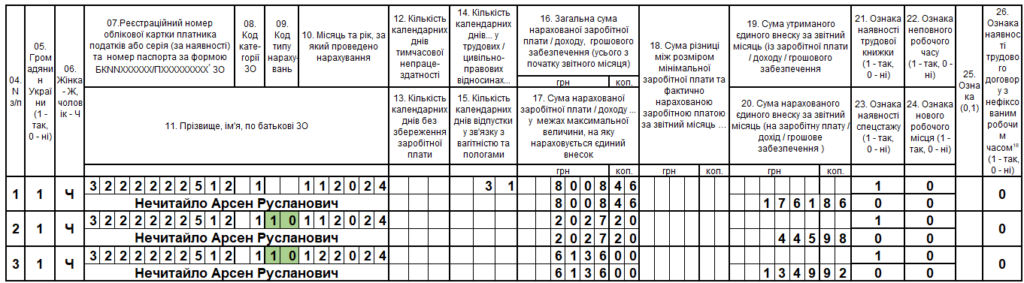

Зарплата за фактически отработанные дни ноября составила 8008,46 грн.

Общая сумма отпускных, начисленных в ноябре, равна 8163,20 грн, из которых:

- за 4 календарных дня отпуска, приходящихся на ноябрь, — 2027,20 грн;

- за 20 календарных дней отпуска, приходящихся на декабрь, — 6136,00 грн.

С 23 по 31 декабря сотрудник находился в отпуске без сохранения зарплаты, поэтому зарплата за декабрь отсутствует.

Чтобы определить базу ЕСВ, отпускные нужно распределить между месяцами пропорционально количеству дней отпуска в каждом из них.

Для контроля минимальной базы начисления ЕСВ переходные отпускные следует распределять между месяцами, за которые они начислены.

- Определяем фактическую базу начисления ЕСВ за ноябрь (прибавляем к зарплате ноября отпускные за ноябрь): 8008,46 + 2027,20 = 10035,66 грн

- Сравним с минимальной зарплатой (МЗП). Фактическая база начисления ЕСВ за ноябрь больше текущей минзарплаты (8000 грн). Итак, ЕСВ начисляем на фактическую базу.

- Минимальный ЕСВ-взнос за декабрь контролируем, когда известна сумма начисленного дохода за этот месяц. А при выплате отпускных (до начала отпуска) ЕСВ платим с фактической базы.

- Следовательно, в декабре работник совсем не работал. Зарплаты нет, есть только отпускные. Поэтому в базу начисления ЕСВ берем только сумму отпускных за декабрь в размере 6136,00 грн.

- Считаем ЕСВ с фактической базы начисления: 6136,00 х 22% = 1349,92 грн.

- Сравним фактическую базу с минимальной зарплатой, действующей в декабре (8000 грн). Фактическая база меньше минимальной.

- Считаем разницу и платим ЕСВ с нее. Определяем дополнительную базу взноса: 8000,00 – 6136,00 = 1864,00 грн.

- Считаем сумму ЕСВ с дополнительной базы взноса: 1864,00 х 22% = 410,08 грн.

Приложение Д1

Образцы заполнения приложения Д1 приведены на рисунках 1 и 2. Отпускные отображаются в ноябре, а дополнительная база начисления ЕСВ — в декабре.

Рис 1. Образец заполнения Приложения Д1 за ноябрь (переходные отпускные).

Рис 2. Образец заполнения Приложения Д1 за декабрь (переходные отпускные).

ВЫВОД

Если сотрудник находился в отпуске (ежегодном + неоплачиваемом), и база начисления ЕСВ меньше минимальной зарплаты, то необходимо доначислить ЕСВ до минимального взноса, так как сотрудник находился в трудовых отношениях полный месяц.