ФЛП и налог на недвижимость

Налог на недвижимость для ФЛП. Как используют льготу, если бизнесмен ведет хозяйственную деятельность в собственной квартире либо доме?

Существуют особенности льгот, которые зависят от использования жилой недвижимости в предпринимательской деятельности ФЛП.

Общие льготы на недвижимость

📌 Физическим лицам (в том числе ФЛП) предоставляется уменьшение общей площади жилой недвижимости (п.п. 266.4.1 ПКУ):

🏢 Квартиры – на 60 кв. м.

🏠 Жилые дома – на 120 кв. м.

🏢🏠 Различные типы жилья (одновременное владение квартирой и домом) – на 180 кв. м.

Это уменьшение применяется один раз в год вне зависимости от количества объектов в собственности.

Когда ФЛП теряет льготу?

Согласно п.п. 266.4.3 ПКУ, льгота не применяется, если жилая недвижимость используется для получения дохода, а именно:

✅ Сдается в аренду, лизинг, ссуду.

✅ Используется в предпринимательской деятельности.

Это означает: если ФЛП ведет бизнес в собственном жилье, он лишается права на льготу на эту площадь и платит налог на всю жилую площадь этого объекта.

Как ГНС узнает?

Возникает вопрос: как ГНС узнает, что ФЛП ведет деятельность в собственной квартире? Например, из данных, которые сам ФЛП и предоставит налоговой.

А это заявление о праве применения упрощенной системы налогообложения. Там в графе 6 следует указать место производства хозяйственной деятельности. Если это квартира, которая есть в собственности гражданина = ФЛП, то это уже считайте «сожгли».

И даже если место осуществления деятельности другое, но ФЛП предоставил 20-ОПП с указанием собственной квартиры как объект налогообложения, это тоже может стать причиной потери льготы по налогу на недвижимость. Но не всегда. И практика это подтверждает.

Поэтому следует проверять наличие налоговых уведомлений-решений. О том, где их найти, читайте в статье Податок на нерухомість для громадян 2025.

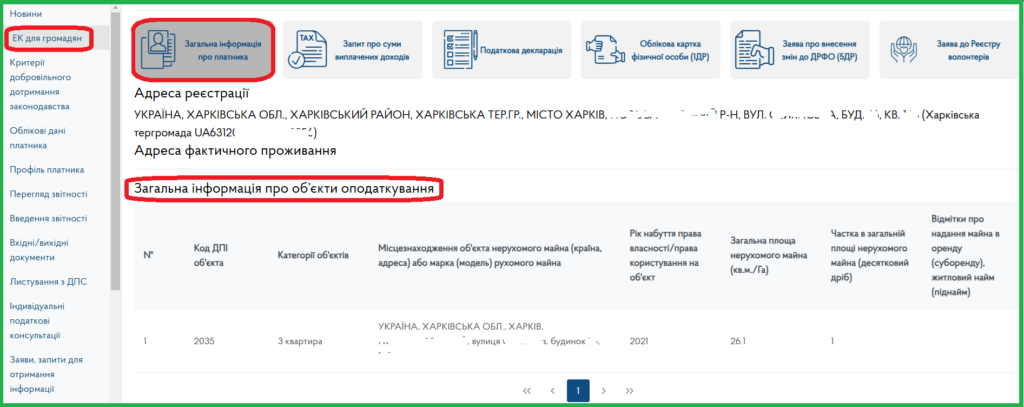

Кстати, да! – налоговая знает о наших правах собственности на недвижимость. Благодаря электронному обмену информацией между реестрами госорганов. Проверить это можно в Электронном кабинете ГНС. Розділ ЕК громадян – подраздел Общая информация о плательщике – Общая информация об объектах налогообложения.

Когда льгота сохраняется

ФЛП использует для бизнеса жилье, которым не владеет (например, квартиру или дом родителей, родственников).

ФЛП ведет бизнес в нежилом помещении – на него общие льготы не распространяются, поэтому вопрос потери льготы на жилье не возникает.

Если владелец жилья не использует его для бизнеса или в аренду, льгота сохраняется полностью.

Вам также будет полезна статья Податок на нерухомість: пільги та ФОП.