ФЛП оплатил военный сбор в 2024: как зачесть на 2025?

Предприниматель на едином налоге оплатил военный сбор за месяцы 2024 года. Что теперь делать с переплатой? Подайте заявление — и все будет хорошо.

Механизм введения военного сбора для единщиков сложно назвать продуманным и взвешенным. Его пытались ввести в спешке Законом о повышении налогов № 4015. Однако все произошло задним числом. То есть сам Закон № 4015 вступил в силу с 1 декабря 2024 года. Его спешно приняли, чтобы ввести военный сбор для ФЛП на ЕН — с 1 октября 2024 года.

Далее мы некоторое время находились в подвешенном состоянии и верили обещаниям нардепов, что они все исправят. В итоге так и произошло. Закон № 4113 отменил введение военного сбора «задним числом». Дату начала его действия определили как 1 января 2025 года, хотя тоже с некоторой задержкой. Президент подписал Закон № 4113 только 25.12.2024. При этом крайний срок уплаты военного сбора за октябрь, ноябрь и декабрь 2024 года был установлен на 20 декабря. То есть на момент вступления изменений в силу этот срок уже истек.

Именно поэтому некоторые предприниматели 1, 2 и 4 групп на ЕН не стали ждать «у моря погоды» и оплатили военный сбор за эти месяцы (октябрь, ноябрь, декабрь 2024) или только за декабрь-2024.

Что имеем в итоге? Оплата военного сбора (и это уже на 100%) началась с 1 января 2025 года. Однако ФЛП, которые все же оплатили сбор в 2024 году, теперь имеют переплату. Можно ли ее как-то вернуть или зачесть как аванс в счет будущих платежей?

Пункт 17.1.10 НКУ позволяет плательщику налогов проводить зачет или возврат излишне уплаченных сумм налогов и сборов в порядке, установленном НКУ. А именно ст. 43 НКУ и Порядком от 11.02.2019 № 60.

Главное условие для возврата — поданное плательщиком заявление на такой возврат. Его следует подать в течение 1095 дней со дня возникновения ошибочно и/или излишне уплаченной суммы и/или пени (п. 43.3 НКУ).

В заявлении необходимо указать (п. 2 разд. ІІІ Порядка № 60):

- название ошибочно и/или излишне уплаченного налога, сбора, платежа;

- его сумму;

- дату уплаты;

- реквизиты платежного документа, по которым средства перечислены в бюджет (код классификации доходов бюджета, бюджетный счет, код ЕГРПОУ территориального органа Казначейства);

Также необходимо указать, куда именно перечислить средства:

- на счет в банке, небанковском учреждении;

- на единый счет (если он используется);

- на погашение налогового обязательства и/или налогового долга по другим платежам;

- наличными (если нет счета в банке или небанковском учреждении).

Также к заявлению можно (и будет полезно) приложить копию платежного документа, которым был уплачен сбор.

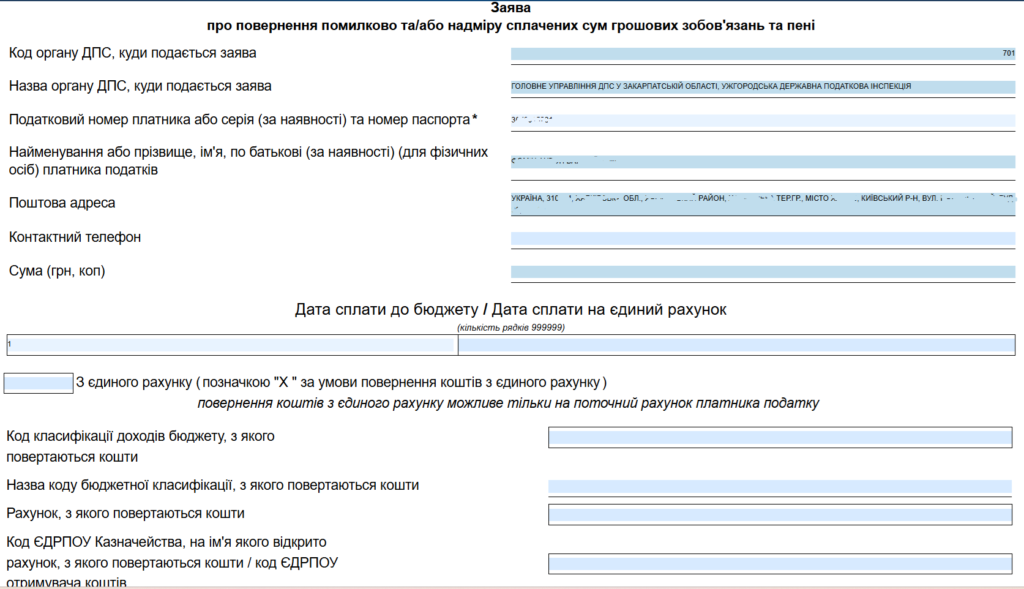

Заявление можно подать в электронной форме. Например, с помощью Электронного кабинета плательщика налогов. Идентификатор формы F1302002 (рис. 1). А приложение к заявлению в произвольной форме имеет идентификатор формы F1360102 (рис. 2). В нем и подают копию платежного поручения, на основании которого был уплачен военный сбор.

Рис. 1. Фрагмент заявления о возврате уплаченного военного сбора

Рис. 2. Приложение к заявлению — документ произвольной формы (платежное поручение об уплате военного сбора)

Именно так советуют действовать налоговики в консультации из категории 126.05 ЗІР ДПС.

То есть автоматического зачета, очевидно, не будет! Нужно подать заявление.