ФЛП = работник, а Дія начислила ЕСВ

ФЛП на едином налоге одновременно является наемным работником. В приложении Дія начислено ЕСВ за 1 квартал 2025 года. Нужно ли его платить?

Ответ:

❌ Нет, не нужно. Информация в приложении Дія является общей, автоматической и по сути справочной.

Нужно ли платить ЕСВ за себя?

Если физическое лицо-предприниматель (ФЛП) одновременно работает по трудовому договору и работодатель уплачивает за него единый социальный взнос (ЕСВ) не менее минимального страхового взноса, то ФЛП освобождается от обязательной уплаты ЕСВ за себя.

Об этом мы подробно писали здесь — ФОП і найманий працівник: чи платити ЄСВ за себе?

Нужно ли подавать заявление?

ФЛП не нужно подавать заявление в ГНС об освобождении от уплаты ЕСВ за себя. Контролирующие органы имеют доступ к персонифицированным данным о заработной плате и уплаченным взносам.

Это подтверждает консультация по категории 201.04 ЗІР ДПС.

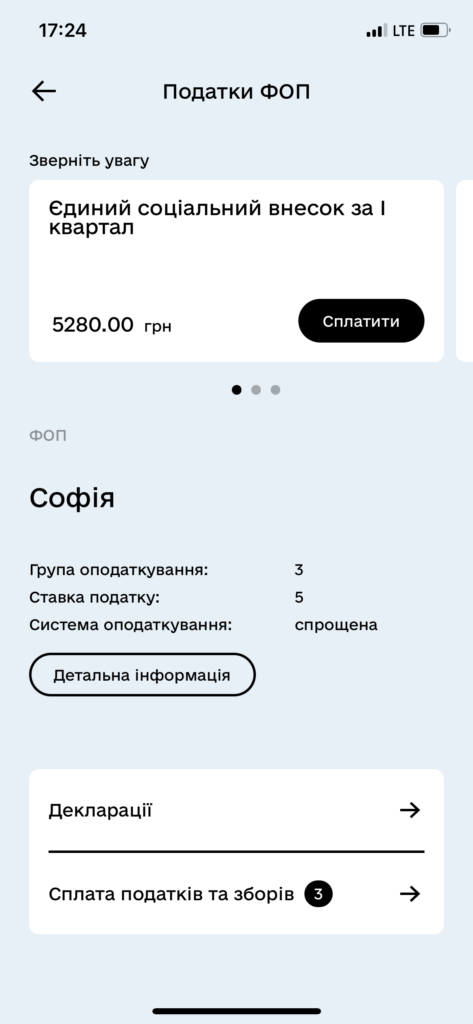

Начисление в приложении Дія

Уведомление в Дії о необходимости уплаты ЕСВ не означает автоматическую обязанность его уплачивать.

⚠️ Начисление ЕСВ в приложении Дія происходит автоматически всем предпринимателям.

Однако ФЛП должен самостоятельно определить, распространяется ли на него увольнение. В этом вам поможет статья Які ФОП можуть не платити ЄСВ за себе у 2025 році.

Если уплатить?

Уплачивать ЕСВ добровольно ФЛП, одновременно являющиеся наемными работниками, не могут (см. ИНК от 01.11.2021 №4139/ИПК/99-00-04-03-03-06). Если все же уплатить ЕСВ за себя, эти средства будут считаться ошибочно или излишне уплаченными.