ФЛП 1 и 2 группы на территории боевых действий: как списывают единый налог?

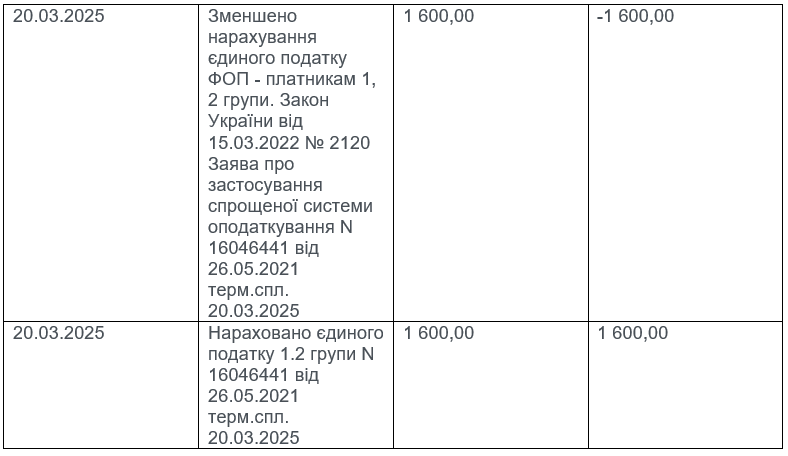

В интегрированной карточке ФЛП 2 группы есть запись «Зменшено нарахування єдиного податку ФОП — платникам 1, 2 групи. Закон України від 15.03.2022 № 2120…». Что это значит?

ФЛП на 2-й группе единого налога (зарегистрирован в г. Харьков) пользовался предусмотренной законодательством льготой и не уплачивал ЕН. В 2025 году в интегрированной карточке плательщика появилось начисление единого налога, которое впоследствии было уменьшено с примечанием: «Зменшено нарахування єдиного податку ФОП — платникам 1, 2 групи. Закон України від 15.03.2022 № 2120. Заява про застосування спрощеної системи оподаткування № б/н від 20.10.2021».

Вопрос: Что означает эта запись? Сохраняется ли право на льготу в 2025 году?

🔎 Разъяснение:

Такое уменьшение является типичным для ФЛП, которые имеют право на льготу по уплате единого налога. Это право связано с нормой пункта 11 подраздела 8 раздела ХХ Налогового кодекса Украины (НКУ), которая была введена Законом № 2120-ІХ от 15.03.2022.

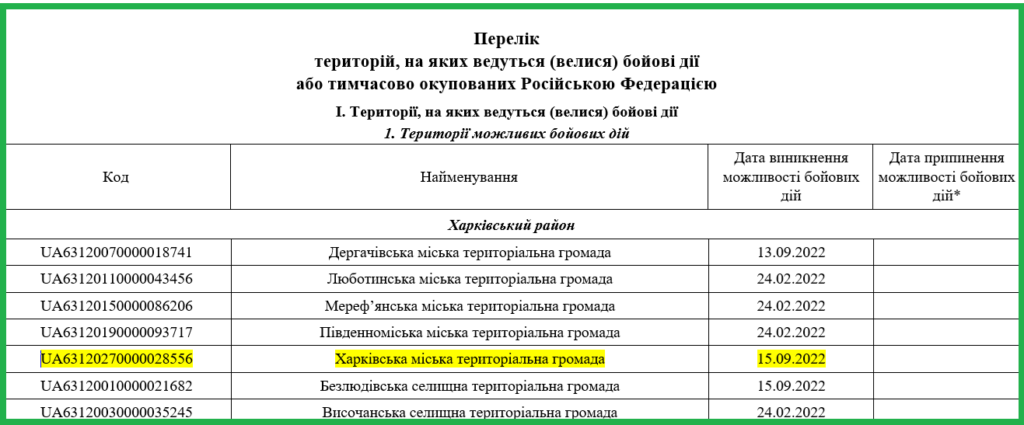

На сегодня г. Харьков включен в Перечень территорий, где ведутся (или велись) боевые действия, согласно Постановлению КМУ № 376. Это означает, что ФЛП, зарегистрированные до даты начала боевых действий / возможности их возникновения / временной оккупации, имеют право на освобождение от уплаты единого налога.

📌 Льгота не распространяется на ФЛП 1-й и 2-й групп, которые зарегистрировались уже после указанных в Перечне дат.

Итак, если ФЛП зарегистрирован до указанной даты — он имеет право не платить единый налог. Но налоговая при этом начисляет ЕН ежемесячно, а потом сторнирует его (то есть уменьшает), если видит, что плательщик не осуществил платеж — именно поэтому у вас в карточке и появилась запись об уменьшении.

💡 Если ФЛП платит единый налог — начисления не сторнируются, и считается, что предприниматель не воспользовался льготой. В таком случае, в годовой декларации нужно указать суммы авансовых взносов.

🧾 Если же ФЛП не платит ЕН, то раздел декларации «Ежемесячные авансовые взносы» не заполняется. Это также предусмотрено пунктом 11 подраздела 8 раздела ХХ НКУ:

«Такие лица не заполняют декларацию плательщика единого налога — физического лица — предпринимателя за период, в котором в соответствии с абзацем первым этого пункта единый налог не уплачивался».

🎯 В 2025 году изменения в этот пункт не вносились, следовательно, льгота остается в силе. Если вы соответствуете критериям (зарегистрированы до определенной даты), можете и в дальнейшем не платить единый налог.