ФЛП 2 группа единый налог и КВЭД 70.22 и 82.99

❓ Может ли ФЛП на едином налоге 2 группы вести деятельность по КВЭДам 70.22 и 82.99?

Краткий ответ

✅ Да, ФЛП на едином налоге 2 группы может иметь КВЭД 70.22 и 82.99, при условии, что:

- предоставляет услуги исключительно физическим лицам (населению) и/или другим ФЛП, которые также являются плательщиками единого налога;

- не работает с юридическими лицами или ФЛП на общей системе;

- не осуществляет деятельность, которая прямо или косвенно считается управлением предприятиями.

Юридические аргументы

📌 1. Требования к 2 группе ЕН: ст. 291 НКУ

Согласно пп. 2 п. 291.4 ст. 291 НКУ, ФЛП 2 группы имеет право:

вторая группа — ФЛП, которые осуществляют хозяйственную деятельность по предоставлению услуг, в том числе бытовых, плательщикам единого налога и/или населению, производству и/или продаже товаров, деятельности в сфере ресторанного хозяйства, при условии, что в течение календарного года соответствуют совокупности таких критериев:

🔒 2. Запрещенные виды деятельности: п. 291.5 НКУ

Подпункт 7 п. 291.5 ст. 291 НКУ запрещает единоналожникам осуществлять деятельность по управлению предприятиями.

Однако это ограничение касается только деятельности по управлению предприятиями, а не всей категории управленческих или консалтинговых услуг.

Анализ КВЭДов

🔍 КВЭД 70.22 – Консультирование по вопросам коммерческой деятельности и управления

Включает:

- консультирование по вопросам стратегического планирования, организации, маркетинга, учета, управления персоналом;

- управленческую поддержку компаний, но не выполняет роль внешнего руководителя или директора;

- не тождественен управлению предприятием, если не содержит делегирования полномочий или принятия решений от имени юрлица.

📌 Юридически разрешено, если:

- услуги не содержат признаков фактического управления компанией;

- предоставляются не юридическим лицам, а ФЛП на ЕН или физическим лицам.

🔍 КВЭД 82.99 – Предоставление других вспомогательных коммерческих услуг, н.в.и.у.

Включает широкий перечень технических, информационных и организационных услуг:

- введение титров, стенографирование;

- услуги по кодам и штрих-кодам;

- администрирование программ лояльности;

- независимые аукционисты и т.д.

📌 Допустимо при аналогичных условиях:

- клиенты — не юрлица, не ФЛП на общей системе;

- деятельность не имеет признаков управления предприятием.

Выводы

| Показатель | Требования для 2 группы ЕН |

|---|---|

| Разрешены ли КВЭД 70.22, 82.99? | ✅ Да |

| Кому разрешено предоставлять услуги | ✅ ФЛП-единщикам 1 — 3 групп, ✅ Населению |

| Кому запрещено | ❌ Юридическим лицам, ❌ ФЛП на общей системе |

| Запрещенное содержание услуг | ❌ Управление предприятиями |

Рекомендация

Чтобы избежать нарушений:

- Четко формулируйте предмет договора — без упоминаний «управление предприятием», «принятие управленческих решений», «действие в интересах юрлица» и т.д.

- В договоре указывайте: «услуги предоставляются ФЛП-заказчику, который является плательщиком единого налога».

- Избегайте косвенных форм управления (например, acting as a proxy или как представитель по доверенности юрлица).

🔔 В случае налоговой проверки важным будет не только КВЭД, но и содержание фактической деятельности и документооборота.

📚 Як при реєстрації ФОП обрати коди КВЕД

📚 Кому не дозволено єдиний податок: заборонені форми та види діяльності

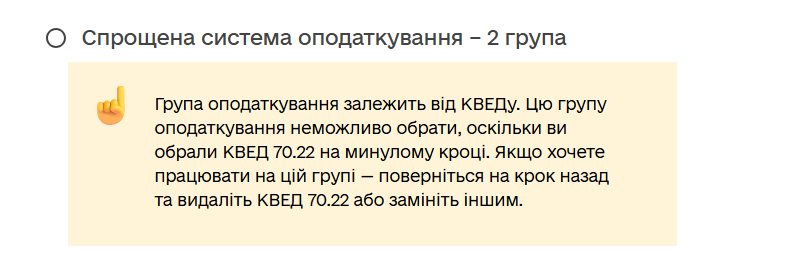

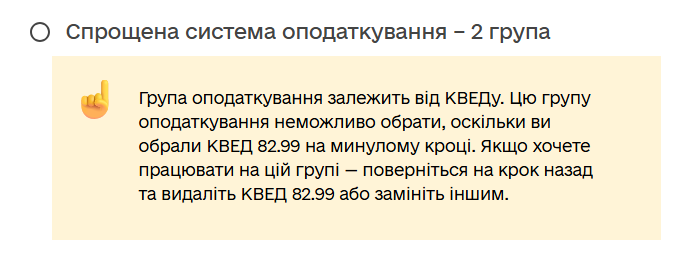

Практическая ситуация

При регистрации ФЛП невозможно выбрать группу 2, если есть КВЭДы 70.22 и 82.99.