ФЛП 2 группы без дохода: декларация по единому налогу за 2024 год

Как в 2025 году заполнить декларацию ФЛП на отчетность системе (ЕН) 2 группы за 2024 год, если дохода не было. Инструкция, примеры, образцы — у нас есть все.

Кстати, закрадывается логичный вопрос: а надо ли вообще подавать декларацию, если декларировать нечего? Рекомендуем подать. Даже если не было ни дохода, ни уплаченного ЕСВ за себя. Деталь — в статье Декларация по единому налогу ФЛП 1, 2 группы без дохода: зачем подавать?

Срок подачи и форма

📅 Последний день подачи декларации ФЛП 2 группы на ЕН за 2024 год — 03.03.2025

📧 Идентификатор электронной формы — F0103406.

Общие показатели

В шапке заполняем общую информацию о плательщике и налоговом органе. Обычно, при автоматическом заполнении (например, через Электронный кабинет ГНС) эти данные подтягиваются автоматически. Их остается только проверить.

Обратите внимание на налоговый адрес ФЛП. Он может подтянуться неверный. Пример, если физлицо после перепрописки по другому адресу (т. е. после смены регистрации места жительства) не уведомило об этом налоговую. Да-да, это нужно делать!

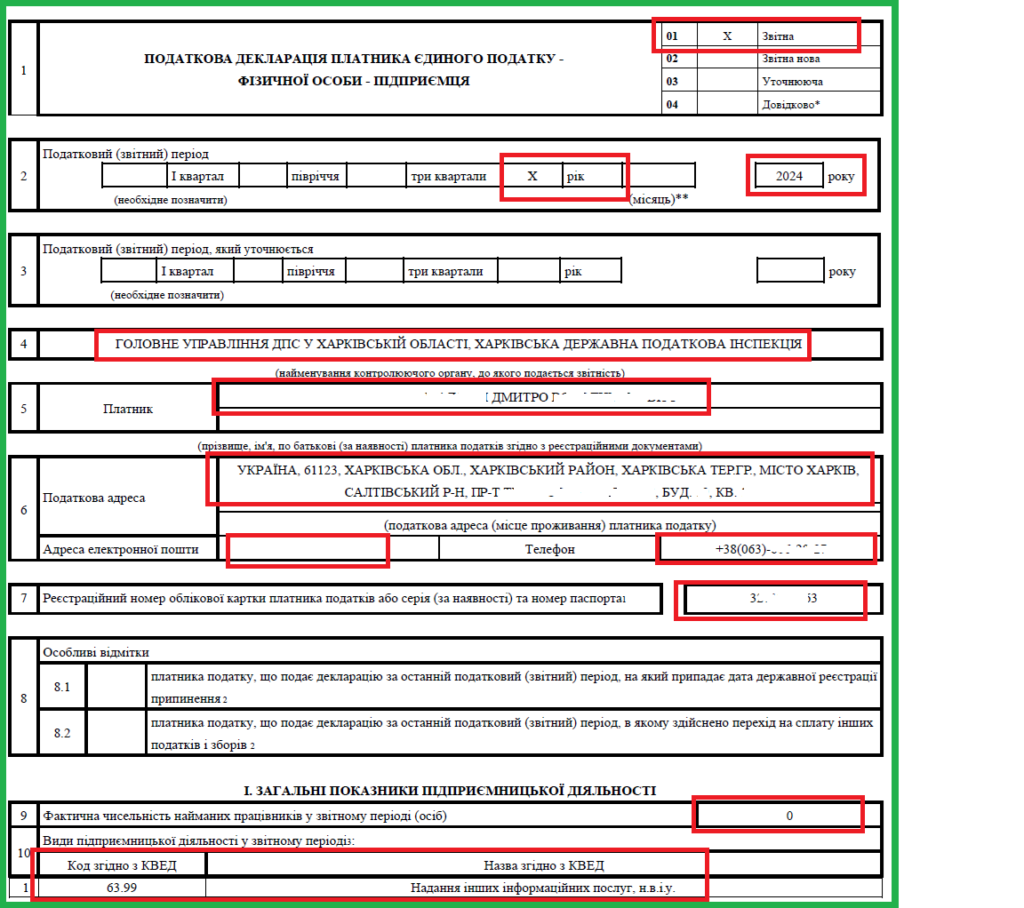

Раздел І — Общие показатели предпринимательской деятельности. Здесь указывают:

1. Количество работников. Берите максимальное количество наемных работников, которое было в любом месяце месяца за год. ФЛП на 2 группе имеют право нанимать не более 10 работников.

2. Коды видов деятельности по КВЭД и их названия. В общем, следует указывать только те КВЭДы, по которым фактически получен доход за отчетный период. Но это может занять много времени — проверить, по какому коду были операции, а по какому нет. Поэтому довольно часто здесь не заморачиваются и указывают все КВЭДы. Более того, эта информация также подтягивается автоматически.

Поля, которые следует заполнить, выделены красным на рис. 1.

Рис. 1. Шапка декларации

Данные о доходе и ЕН

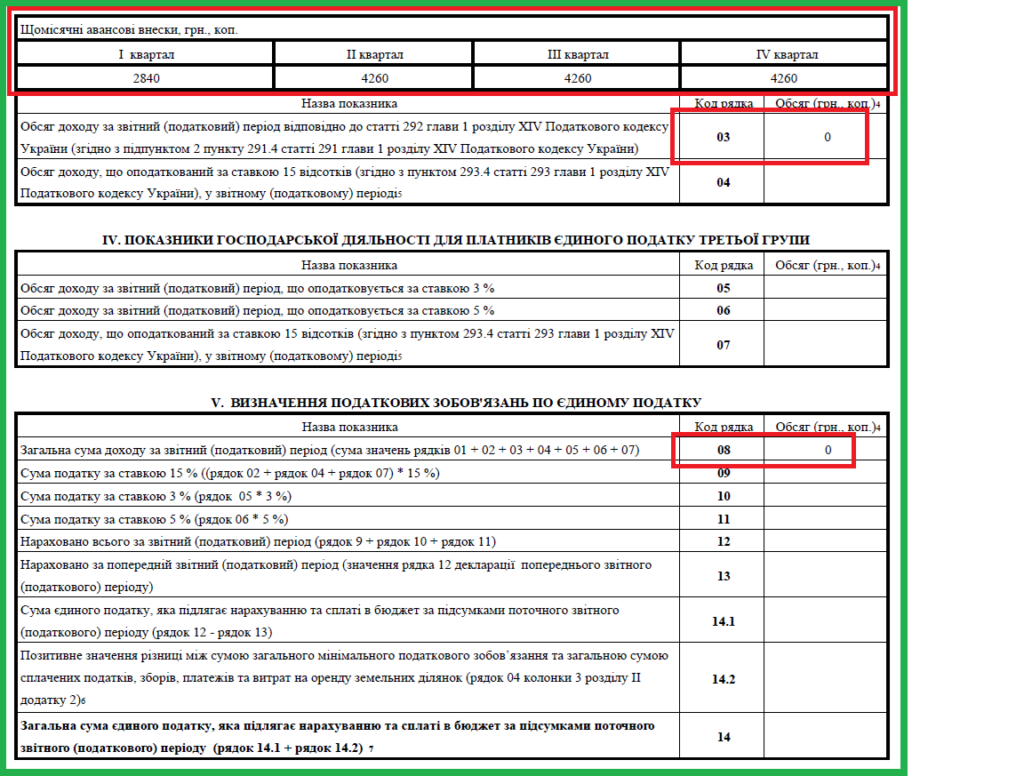

ФЛП на 2 группе ЕН должен заполнить раздел III — Показатели хозяйственной деятельности для плательщиков единого налога второй группы и V — Определение налоговых обязательств по единому налогу (рис. 2). Здесь указывают:

1. Авансовые взносы по единому налогу за каждый квартал. Причем, начисленные налоговой (на случай нестыковок в начислении и фактической уплате). Проверить суммы можно в разделе Состояние расчетов с бюджетом Электронного кабинета ГНС. В случае на примере ФЛП зарегистрировался в январе 2024 года. Поэтому на упрощенную систему перешел с 1 февраля 2024 года. А значит, авансы по ЕВ в 1 квартале 2024 года были начислены и уплачены за 2 месяца (а не 3).

2. Сумму дохода за год — в строке 03 и в строке 08. Можно эти строки не заполнять, а можно указать «0». На правильность и успешную подачу декларации не влияет.

Рис. 2. Данные о доходе и ЕН

ЕСВ приложение

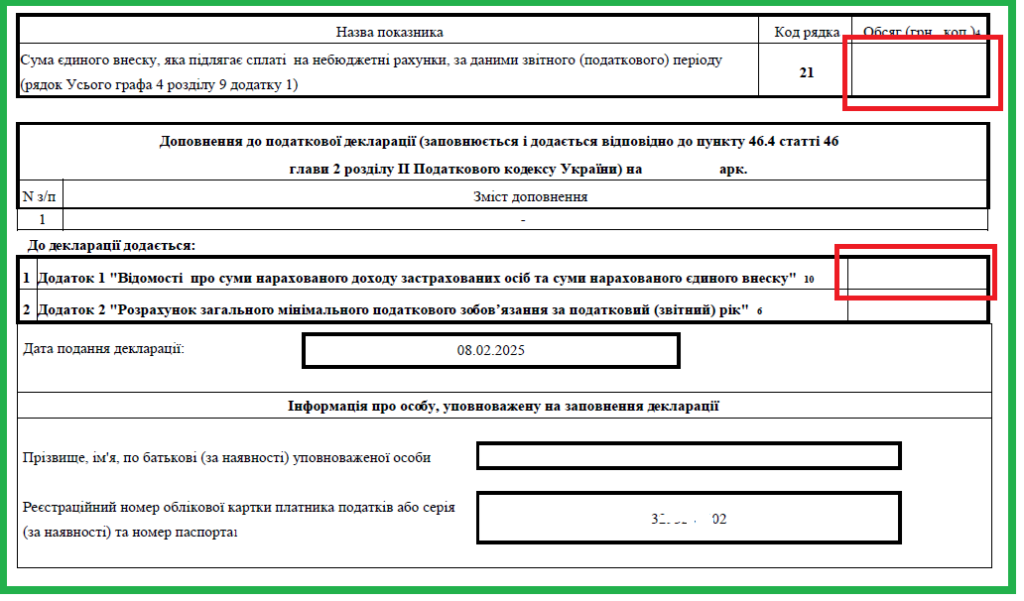

ГНС разрешает не подавать приложение 1 по ЕСВ, если ФЛП не платил взнос за себя в 2024 году. Причем, независимо от оснований: то ли имеет общее освобождение (является наемным работником, лицом с инвалидностью, пенсионером и т. п.), то ли льготу на военное время. Подробности — в статье ФЛП не платил ЕСВ в 2024: подавать ли приложение к декларации?

В таком случае не нужно заполнять строку 21 и строку с отметкой о представлении приложения 1 по ЕСВ.

Рис. 3. Данные о подаче/неподаче приложения по ЕСВ

Если же ФЛП все же уплачивал ЕСВ (даже если один месяц), то заполнить и подать ЕСВ-приложение нужно. Как? Ответ есть в статье ФЛП уплатил ЕСВ в 2024: заполняем приложение к декларации.

Тогда эти поля декларации также будут заполнены. В строку 21 следует вписать сумму ЕСВ к начислению. А в поле «Додаток 1….» поставить «Х».

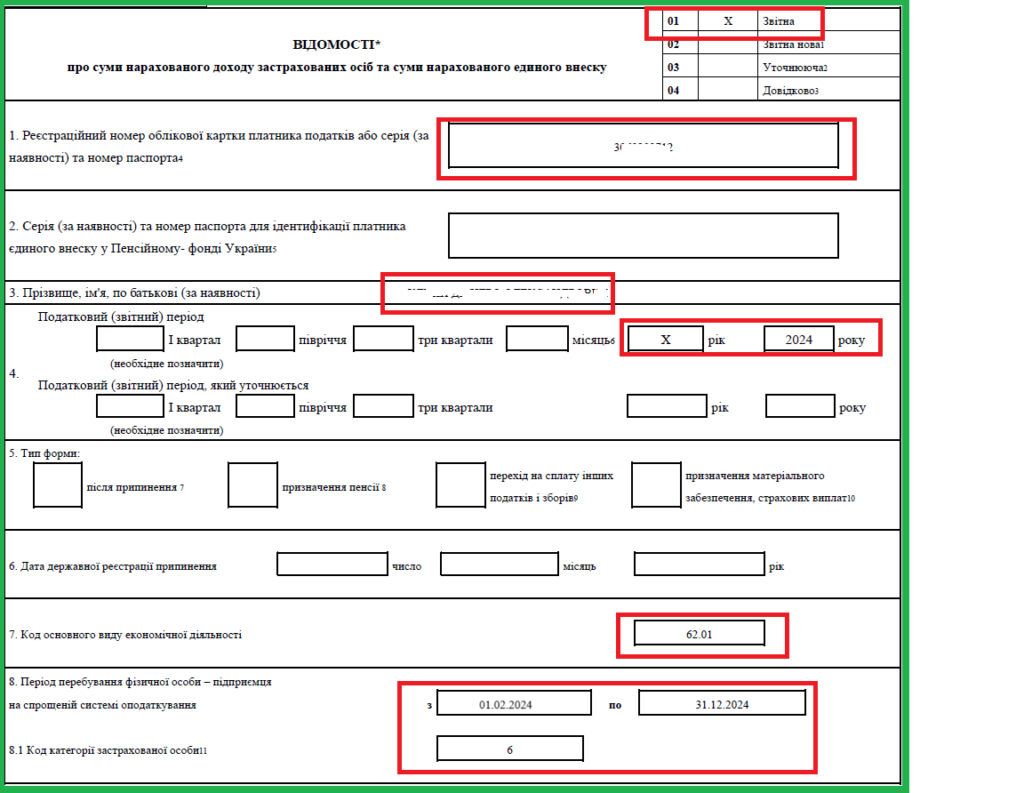

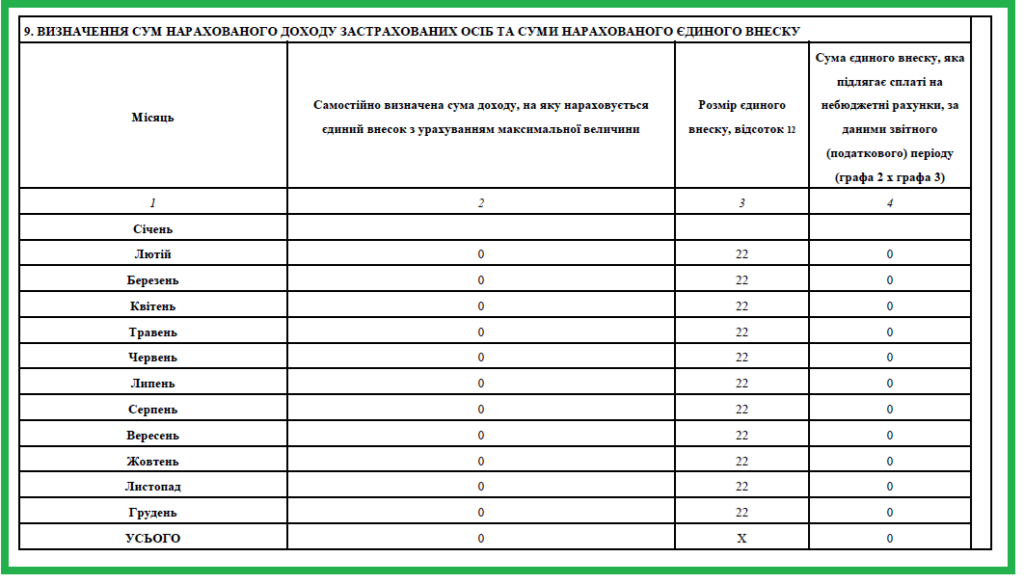

Также можно подать пустое приложение по ЕСВ. Как его заполнить? Смотрите на рис. 4 і 5.

Обратите внимание! В примере, как мы уже говорили выше, ФЛП зарегистрировался в январе 2024 года. Поэтому на ЕН его перевели с 01.02.2024.

Рис. 4. Шапка приложения по ЕСВ к декларации по ЕН

Рис. 5. Табличная часть приложения по ЕСВ к декларации по ЕН

После подачи отчета (иногда через час, а иногда через день) проверьте, успешно ли он принят — Как проверить, что декларация принята?