ФЛП 2 группы превысил лимит дохода в 4 квартале 2025 года

📈 ФЛП на 2 группе единого налога в ноябре 2025 года превысил лимит дохода (6672000 грн). Что делать дальше — переходить в 3 группу или на общую систему, подавать декларацию?

Правовая норма

Согласно пп. 2 п. 293.8 Налогового кодекса Украины (НКУ):

Плательщики единого налога второй группы, которые превысили установленный лимит дохода, обязаны в следующем налоговом квартале перейти на 3-ю группу ЕН или отказаться от упрощенной системы налогообложения.

👉 Лимит для ФЛП 2-й группы в 2025 году — 6 672 000 грн (834 размеров минзарплаты).

ФЛП 2025: ставки налогов, лимиты дохода, сроки отчетности

Переход на другую группу или систему

Если перелимит произошёл в IV квартале 2025 года:

- ФЛП остаётся на 2-й группе до 31 декабря 2025 года;

- уплачивает ЕН и ВС в обычном размере;

- переходит на 3 группу или общую систему — с 01.01.2026 года.

Заявление о переходе:

- подается до 20 января 2026 года (п. 293.8 НКУ — не позднее 20 числа месяца после квартала превышения);

- можно подать заблаговременно до 15 декабря 2025 года, чтобы избежать очереди в январе.

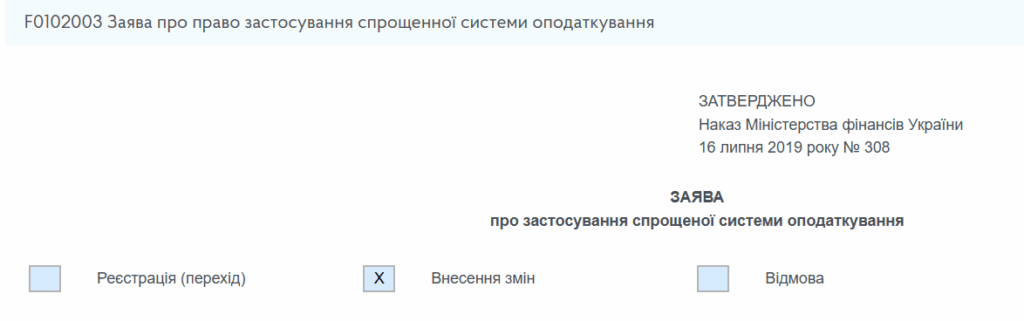

☑️ При переходе в 3-ю группу следует подать Заявление с типом «Внесение изменений» 👇

В поле 5.2 заполнить следующим образом 👇 Дата перехода — 01.01.2025 (словами).

При переходе на общую систему следует подать заявление с типом «Відмова» и заполненным полем 5.5. Дата отказа — 31.12.2025 (словами). Детали — в статье Переход с единого налога на общую систему и обратно в 2026 году и Заявление о применении упрощенной системы налогообложения: инструкция 2025.

Налогообложение суммы превышения

💰 Сумма превышения облагается налогом по повышенной ставке:

| Вид дохода | Ставка ЕН | Норма НКУ |

|---|---|---|

| Обычный доход (до лимита) | 20% от МЗП/мес | п. 293.1 НКУ |

| Сумма превышения лимита | 15% | п. 293.4.3 НКУ |

То есть со всех поступлений сверх лимита ФЛП платит 15% единого налога и 1% военного сбора.

Если ФЛП переходит на общую систему

В случае перехода на общую систему:

- необходимо зарегистрироваться плательщиком НДС, если доход превысил 1 млн грн за последние 12 месяцев (включая период пребывания на ЕН);

- подаётся заявление по форме № 1-ПДВ вместе с заявлением об отказе от упрощённой системы;

- статус плательщика НДС будет действовать с 01.01.2026 года.

Как избежать лишнего перелимита

ФЛП может оптимизировать налогообложение, если:

- договорится с контрагентами об отсрочке оплаты до января 2026 года;

- продолжит выполнять договоры, но будет принимать средства уже после перехода на 3 группу;

- тогда полученные после 01.01.2026 средства облагаются как доход 3-й группы — 5% ЕН и 1% ВС, а не 15%.

Налоговая отчётность

ФЛП, который превысил лимит и переходит на 3 группу, подает годовую декларацию по форме F0103309 с квартальным типом отчета — до 09 февраля 2026 года.

Налоговики отмечают в категория 107.01.07 ЗІР ГНС: ФЛП 2-й группы, который переходит на 3-ю группу с 01.01.2026, подаёт декларацию по форме F0103309, а не F0103407.

Как заполнить декларацию

В соответствии с п. 296.5.1 НКУ, при переходе со 2 на 3 группу ФЛП подаёт квартальную декларацию, которая заменяет годовую.

В ней нужно отразить:

- доходы, обложенные налогом по ставке 2 группы;

- доходы, облагаемые налогом по ставке 15% (перелимит);

- доходы после перехода на 3 группу (в случае перелимита в 4-м квартале такого не будет);

- авансовые взносы по п. 295.1 НКУ.