ФЛП для репетитора 2025: инструкция по открытию

Как зарегистрировать репетиторство: какие КВЭДы выбрать, как налоги платить за ФЛП, какая группа единого налога подходит в 2025 году?

Для чего регистрировать ФЛП репетитору в 2025 году?

Спрос на индивидуальные занятия по математике, иностранным языкам и другим предметам продолжает расти. Но чтобы легально получать оплату за свои услуги, репетитор должен зарегистрироваться как физическое лицо — предприниматель (ФЛП). Это открывает доступ к банковским счетам, платежным системам, позволяет избегать штрафов за теневую деятельность и позволяет принимать оплату за услуги от физических и юридических лиц, в том числе из-за рубежа.

КВЭД для репетиторских услуг

Что такое КВЭД?

Это код, который идентифицирует вид экономической деятельности. Он определяет, какую деятельность вы можете вести официально, и как именно вас будет видеть налоговая.

Оптимальный КВЭД для преподавания языков или подготовки к экзаменам

| Код | Название |

|---|---|

| 85.59 | Другие виды образования, не отнесённые к другим категориям — самый популярный КВЭД для репетиторов |

| 85.60 | Вспомогательная деятельность в сфере образования — например, консультации |

| 74.30 | Предоставление услуг перевода — если вы не только преподаете, но и переводите |

| 63.99 | Предоставление других информационных услуг, н.в.и.у. |

| 82.99 | Предоставление прочих вспомогательных коммерческих услуг, н.в.и.у. |

Подробно обо всех КВЭДах информация размещена на сайте 👉 Выбери кведы здесь

Какую группу единого налога выбрать?

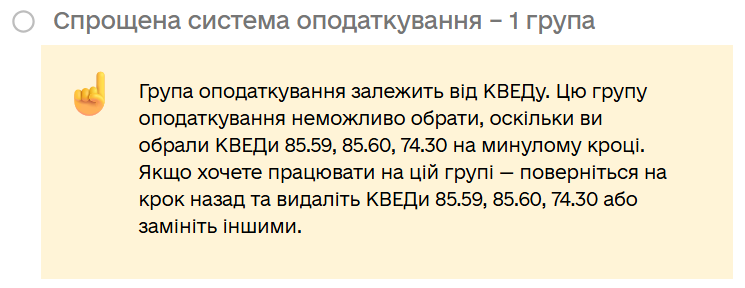

ФЛП на репетиторских услугах имеет право работать на 2-й или 3-й группе упрощенной системы. Первая группа не подходит, потому что репетиторство — это не бытовая услуга.

Это подтверждает и система регистрации ФЛП через Портал Дія

📌 Вторая группа

| Параметр | Условия |

|---|---|

| Кто может работать | Услуги физическим лицам или ФЛП/юр. лицам на едином налоге |

| Лимит дохода | До 6 672 000 грн в год |

| Ставка налога | До 20% от минимальной зарплаты — 1600 грн/месяц. Местные власти могут установить пониженную ставку, если деятельность ведется исключительно на территории конкретной общины |

| Ограничения | Нельзя оказывать услуги (принимать оплату) от нерезидентов или юрлиц на общей системе (работать можно только с населением и плательщиками ЕН) |

Подойдет, если вы преподаете школьникам/студентам/взрослым украинцам в гривне.

🌍 Третья группа

| Параметр | Условия |

|---|---|

| Кто может работать | Репетитор с клиентами из-за рубежа или юридическими лицами |

| Лимит дохода | До 9 336 000 грн в год |

| Ставка налога | 5% от дохода (без НДС) или 3% (с НДС) 1% военный сбор |

| Преимущества | Можно получать оплату из-за рубежа, от юрлиц на любой системе налогообложения |

| Ограничения | Больше отчетности и необходимость вести учет доходов |

Отчетность и налоги

Для 2 группы:

- Налоги — ежемесячно фиксированная сумма;

- ЕСВ — минимальный взнос (1760 грн/мес в 2025);

- Отчетность — раз в год (единая налоговая декларация Приложение 1 о ЕСВ).

Для 3 группы:

- Налоги — ежеквартально 5% или 3% 1% военный сбор;

- ЕСВ — ежеквартально минимальный взнос (1760 грн х 3 мес);

- Отчетность — поквартальная декларация нарастающим итогом Приложение 1 по ЕСВ.

РРО/ПРРО

Если принимать оплату исключительно на ФЛП-счет и при этом реквизиты предоставлять в формате IBAN, то РРО или ПРРО открывать не нужно.

При наличной оплате РРО/ПРРО нужен.

🧾 Нужен ли РРО в 2025 г. Почта, QR-код, Prom, эквайринг