ФЛП и 4ДФ с признаком 157: подавать или нет?

Предприниматель не имеет наемных работников. Но регулярно оплачивает другим ФЛП за товары, услуги. Должен ли он ежемесячно подавать Объединенный зарплатный отчет с приложением 4ДФ и признаком дохода 157?

Ответ на этот вопрос зависит от вашей способности отстоять свою правоту перед налоговиками.

Аргументы ГНС

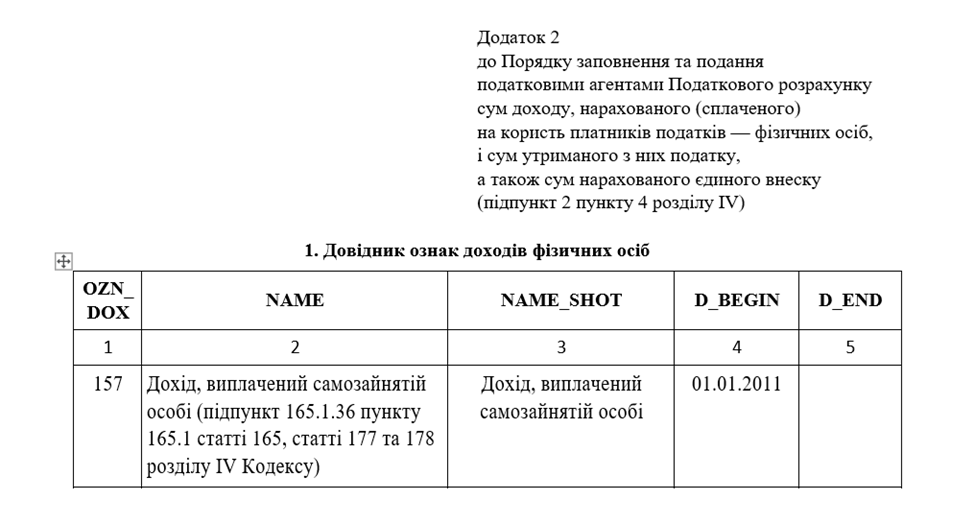

📢 Налоговая настаивает: выплаты в пользу ФЛП надо отражать в Приложении 4ДФ с признаком дохода 157 — «Дохід, виплачений самозайнятій особі». Потому что такой признак дохода есть в Справочнике — приложении 2 к Порядку заполнения зарплатного отчета. А значит, его нужно использовать.

Кроме этого ГНС использует поданные отчеты для перекрестных сверок доходов предпринимателей. То есть сравнивают суммы доходов, показанных ими же самими в декларации, и суммы, выплаченные им контрагентами и указанные в 4ДФ.

Штраф за неподачу

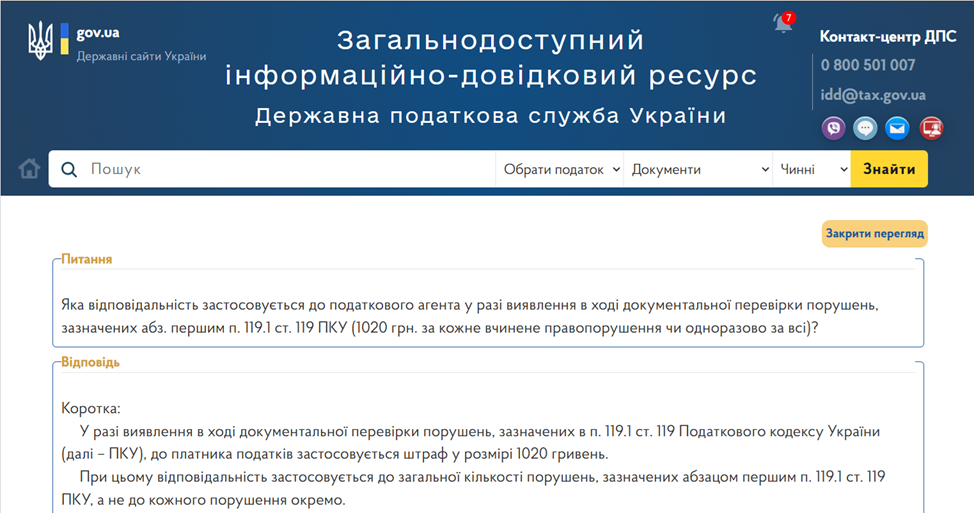

За неподачу этого приложения налоговая может при проверке начислить штраф в размере 1020 грн. И да, один общий за все неподанных отчеты, а не за каждый по 1020 гривен. Это подтверждают сами налоговики в консультации на ресурсе ЗІР.

Аргумент за неподачу 4ДФ

Но в пользу ГНС есть весомый контраргумент. Приложение 4ДФ подают налоговые агенты. А кто они такие?

Подпункт 14.1.180 НКУ: налоговый агент по НДФЛ — это юридическое лицо или самозанятое лицо, которое обязано начислять, удерживать и уплачивать НДФЛ в бюджет от имени и за счет физического лица с доходов, которые выплачивает такому лицу, вести налоговый учет, подавать налоговую отчетность и нести ответственность за нарушения.

Но ФЛП не удерживает НДФЛ с выплат другим ФЛП. Эти другие ФЛП сами отчитываются за себя, платят со своих доходов единый налог или НДФЛ (в зависимости от системы налогообложения) и военный сбор.

Поскольку ФЛП не является налоговым агентом для выплат другим ФЛП, он не имеет обязанности подавать 4ДФ для таких выплат.

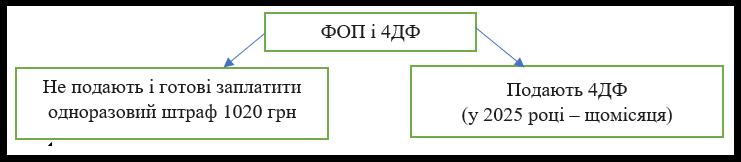

Поэтому учитывая аргументы сторон, на практике предприниматели делятся на два лагеря: те, кто не заморачивается и готов в крайнем случае заплатить одноразовый штраф за неподачу отчета, и те, кто подает зарплатный отчет с приложением 4ДФ.

Подача 4ДФ

Для тех, кто подает отчет, напомним: в 2025 году делать это нужно ежемесячно. Не позднее 20 числа месяца, следующего за отчетным. И при этом действует выходной перенос. Если крайний срок подачи пришелся на выходной, то отчет можно подавать на следующий рабочий день.

И пару слов о заполнении отчета. Сделать это совсем нетрудно.

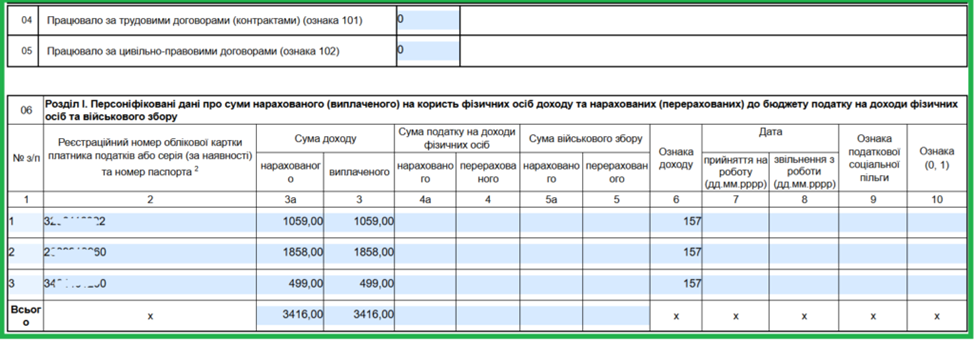

Пример заполнения 4ДФ для выплаты ФЛП в 2025 году

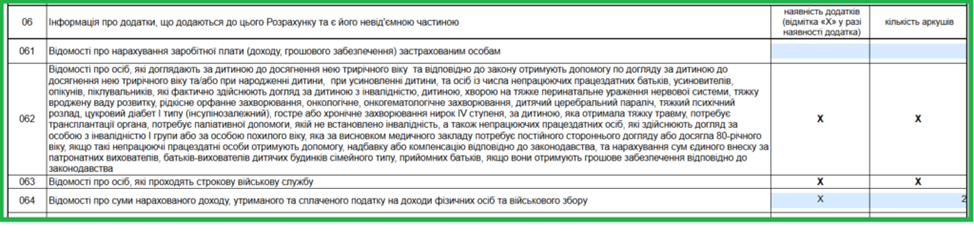

Строка 064 Налогового расчета

В главном Налоговом расчете надо поставить крестик в строке 064 и количество страниц приложения. Обычно здесь ориентируются на то, сколько страниц заняло бы распечатанное бумажное приложение. Считается, что это 2. По сути этот показатель ни на что не влияет.

Пример заполнения 4ДФ для выплаты ФЛП в 2025 году

Приложение 4ДФ

В самом приложении 4ДФ обратите внимание на строку 05 «Працювало за цивільно-правовими договорами». Здесь не учитывают количество ФЛП, которым осуществлены выплаты по признаку 157. Сюда вписывают только наемных работников, которым еще дополнительно оплатить по ГПД и признаку 102. А по выплатам обычным ФЛП используют именно признак дохода 157. В табличной части указывают налоговый номер и доход. А НДФЛ и военный сбор — не начисляют, не удерживают и не отражают.