ФЛП на общей системе налогообложения: правила 2025

Рассмотрим, какие налоги платить и отчеты подавать должен предприниматель на общей системе налогообложения в 2025 году.

Что такое общая система для ФЛП

Это форма налогообложения, где налоги уплачиваются с прибыли (доходы минус расходы), а не со всего дохода, как на едином налоге. Это выгодно, если у предпринимателя есть значительные расходы.

Когда ФЛП должен перейти на общую систему

- 📋 Занимается деятельностью, которая запрещена для единого налога (аудит, технические исследования, гастрольная деятельность и т. п. — см. п. 291.5 НКУ).

- 💱 Использует запрещённые для ЕН расчёты — например, бартер или другие неденежные формы.

- 💰 Превысил лимит дохода — в 2025 году это 9 336 000 грн (1167 минимальных зарплат).

Как перейти?

Подается такое же заявление, как при регистрации плательщиком единого налога, но с пометкой о переходе на общую систему.

Основные обязательные платежи

🔹 Налог на доходы физических лиц (НДФЛ) — 18%

🔹 Военный сбор (ВС) — 5% (вместо 1,5% в предыдущие годы)

🔹 Единый социальный взнос (ЕСВ) — 22%

➡️ База для всех трех налогов — чистый налогооблагаемый доход (ЧОД):

ЧОД = Доходы ФЛП - Расходы ФЛППДФЛ = ЧОД × 0,18ВЗ = ЧОД × 0,05ЕСВ = ЧОД × 0,22

Возможны дополнительные налоги (в зависимости от деятельности)

- НДС — обязательный, если доход превысил 1 млн грн за последние 12 месяцев.

- НДФЛ, ВС, ЕСВ по наёмным работникам

- Налог на доходы нерезидентов (репатриация) — 15% или более низкая ставка (по соглашению об избежании двойного налогообложения). Отчётность — декларация по налогу на прибыль предприятий с приложением ПН.

- Местные и другие налоги:

- транспортный налог;

- акциз;

- земельный налог;

- налог на недвижимость;

- экологический налог;

- рентная плата;

- пошлина (при импорте/экспорте);

- сбор за парковку;

- туристический сбор.

Налоговая отчетность

✅ 1. За себя (ФЛП):

- Декларация об имущественном состоянии и доходах — подается раз в год.

- Обязательные приложения:

- Приложение ЕСВ 1 — ЕСВ «за себя»;

- Приложение Ф2 — НДФЛ и ВС;

- Приложение МПЗ — для владельцев с/х угодий.

✅ 2. По наемным работникам:

- Налоговый расчет (объединенная зарплатная отчетность) — подается ежеквартально в течение 40 календарных дней после окончания квартала.

Учет доходов и расходов

📌 Доходы:

- Признаются на дату поступления денег или другой компенсации, а не по дате подписания актов/накладных.

📌 Расходы:

Признаются только при одновременном выполнении 4 условий:

- документальное подтверждение;

- фактическая уплата;

- связь с хозяйственной деятельностью;

- соответствие перечню разрешенных расходов(пп. 177.4 НКУ).

❌ Что НЕ входит в расходы:

- акцизный налог;

- налог на жилую недвижимость;

- НДС у плательщиков на общих основаниях;

- НДФЛ и ВС «за себя».

что входит в расходы:

- ЕСВ «за себя» (после уплаты);

- ЕСВ и НДФЛ, ВС с наемных работников;

- зарплата и 5 дней больничного работникам;

- литература, подписные издания, интернет (если связаны с бизнесом);

- налог на нежилую недвижимость;

- земельный налог.

❗ Транспортный налог обычно нельзя включать в расходы, потому что отсутствует связь с хозяйственной деятельностью.

🧮 Примеры

🔹 Аванс в марте 2025 — отгрузка в апреле 2025: доход и расходы признаются в марте 2025.

🔹 Отгрузка в марте — оплата в апреле: доход и расходы признаются в марте.

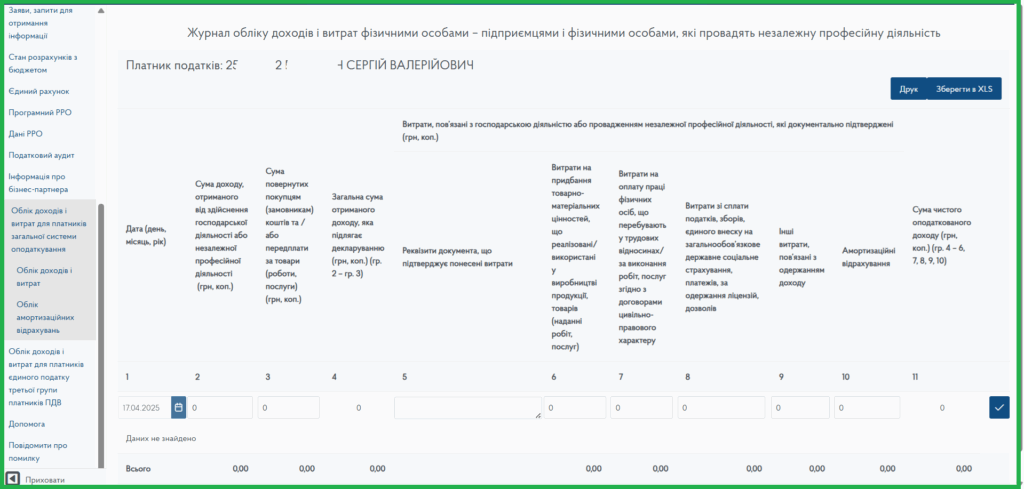

Книга учета доходов и расходов: основное

типовая форма — утверждена Приказом Минфина № 261 от 13.05.2021

регистрация не требуется

форма ведения:

- Бумажная или

- Электронная (Excel, учет в электронном кабинете ГНС)

💻 Ведение в Электронном кабинете ГНС

📌 Меню: «Учет доходов и расходов» в приватной части кабинета

📌 Возможности:

- Внесение записей о доходах и расходах — «Учет доходов и расходов»

- Исправление ошибок:

- если в тот же день — можно заменить запись;

- если позже — создается корректирующая запись, выделенная розовым цветом (метод «красного сторно»);

- Учет амортизации через отдельную функцию «Учет амортизационных отчислений».

Данные хранятся 3 года, доступ к просмотру — за любой год.

что НЕ нужно делать:

- Брошюровать, шнуровать или распечатывать книгу;

- Накладывать ЭЦП (электронную подпись) при внесении записей.

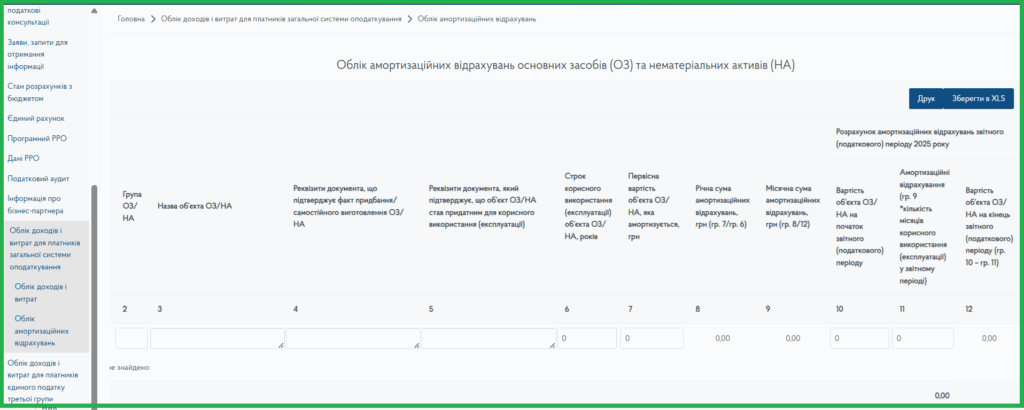

Что такое амортизация у ФЛП

ФЛП-общественник не может сразу включить в расходы полную стоимость приобретенного основного средства (ОС). Вместо этого он списывает её постепенно (ежемесячно) через амортизацию, применяя прямолинейный метод(пп. 177.4.9 НКУ).

🧮 Когда объект считается ОС:

- Срок службы — от 1 года;

- Стоимость — свыше 20 000 грн.

Если хотя бы одно из условий не выполняется — это МНМА (малоценные необоротные материальные активы), и их можно признать расходами сразу.

📈 Порядок амортизации:

- Начинается с месяца, следующего за вводом в эксплуатацию(п. 29 НП(С)БУ 7).

- Ввод оформляется приказом или актом (можно в произвольной форме).

- В учете — графа 8 книги учета доходов и расходов.

- В декларации — графа 10 книги, показывается один раз в год (за весь календарный год).

🚫 Что нельзя амортизировать:

- Жилая недвижимость;

- Земельные участки;

- Легковые автомобили (даже если используются в бизнесе).

можно амортизировать:

- Грузовые автомобили;

- Спецтехнику;

- Улучшения ОС (кроме текущего ремонта) — добавляются к стоимости и амортизируются.

🔧 Расходы на улучшение ОС:

- Реконструкция, модернизация и т.д. — амортизируются;

- Текущий ремонт — в расходы не включается, если это легковое авто.

📌 Примеры амортизации

Пример 1 — Начисление амортизации после ввода в эксплуатацию:

Ситуация: ФЛП приобрел оборудование в марте 2025 года, а ввел в эксплуатацию в апреле 2025 года.

Вывод:

- Амортизация начинается с апреля 2025 года (месяц после ввода).

- В апреле 2025 года ФЛП вносит амортизацию в Книгу учета доходов и расходов.

Пример 2 — Легковой vs грузовой автотранспорт:

Ситуация: ФЛП имеет 1 легковой автомобиль и 3 грузовых автомобиля

Вывод:

- Амортизацию разрешено начислять только на грузовые автомобили.

- Легковой автомобиль не амортизируется, даже если используется в бизнесе.

Пример 3 — Расходы на МНМА:

Ситуация: ФЛП приобрел 6 строительных инструментов на общую сумму 24 000 грн, то есть по 4000 грн каждый.

Вывод:

- Поскольку стоимость одного инструмента < 20 000 грн, каждый из них классифицируется как МНМА.

- Расходы можно признать сразу в полном объеме, без амортизации.

ФЛП и НДС

когда регистрация плательщиком НДС является обязательной:

- Если за последние 12 месяцев общий объём налогооблагаемых операций превысил 1 млн грн (ст. 181 НКУ).

📝 Добровольная регистрация — также возможна (ст. 182 НКУ).

📌 Форма регистрации — № 1-ПДВ, утвержденная приказом Минфина № 1130 от 14.11.2014.

🚚 Налоговый кредит на грузовики:

Если ФЛП является плательщиком НДС, и приобретает грузовой автомобиль, используемый в хозяйственной деятельности:

- он может включить НДС в налоговый кредит;

- такой НДС учитывается в декларации по НДС, подаваемой ежемесячно.

Единый социальный взнос (ЕСВ)

📊 База для ЕСВ у ФЛП-общественника: ЕСВ = чистый налогооблагаемый доход × 22%

📉 Минимальный ЕСВ на месяц: 8000 грн (минзарплата) × 0.22 = 1760 грн

📈 Максимальный ЕСВ в месяц: 8000 грн × 20 × 0.22 = 35 200 грн

В 2025 году увеличена максимальная база ЕСВ с 15 до 20 минзарплат (ст. 39 Закона о Госбюджете 2025).

📑 Отчетность: подается в составе Налоговой декларации об имущественном состоянии и доходах с Приложением ЕСВ 1.

🛑 Льгота по неуплате ЕСВ приостановлена в 2025 году — платить обязаны все ФЛП.

Аля для ФЛП на общей системе действует правило: если нет чистого дохода, то за такой месяц ЕСВ можно не платить.

Налог на доходы физических лиц (НДФЛ) «за себя»

Рассчитывается по результатам года, но уплачивается авансовыми платежами:

| Квартал | Конечная дата уплаты НДФЛ |

|---|---|

| І квартал | до 21 апреля 2025 года (20 апреля — воскресенье) |

| ІІ квартал | до 21 июля 2025 года (20 июля — воскресенье) |

| ІІІ квартал | до 20 октября 2025 года |

| IV квартал | до 10 мая 2026 (по итогам года) |

📝 Декларация об имущественном состоянии и доходах подается до 1 мая 2026 года.

Военный сбор (ВС) «за себя»

Уплачивается так же авансами, как и НДФЛ 👉 Как ФЛП на общей системе уплачивает авансы по военному сбору

Единый социальный взнос (ЕСВ) «за себя»

Ежеквартальная у плата до 20-го числа месяца, следующего за отчетным кварталом:

| Квартал | Конечная дата уплаты ЕСВ |

|---|---|

| І квартал | до 21 апреля 2025 года |

| ІІ квартал | до 21 июля 2025 года |

| III квартал | до 20 октября 2025 года |

| IV квартал | до 20 января 2026 года |

НДФЛ, ВС, ЕСВ за наемных работников

- Уплачиваются в день выплаты заработной платы.