ФЛП получил штраф 8 тыс. грн. Что он сделал не так?

Все своевременно уплачено, все декларации поданы вовремя, проверок ни фактических, ни документальных не было. И вот случайно ФЛП узнал, о штрафе от ГНС 8 тыс. грн. Что это такое? К сожалению, случай не единичный. Поэтому выясним, откуда родом этот нежданчик.

Операция «Идентификация»

8 тыс. грн — для налоговых штрафов как-то многовато. Да еще и сумма кратная размеру минимальной зарплаты. Больше похоже на трудовой штраф по КЗоТу, которыми орудует Гоструда. Но ведь в нашем случае штраф прилетел от налоговиков. Поэтому искать следует именно в НКУ.

Хорошо, что в НКУ не так уж много штрафов привязано к размеру минимальной зарплаты. Поэтому подозрение у нас сразу падает на некоего юнца среди штрафов. В том смысле, что появился он не так давно. В 2023 году. Поэтому, очевидно, еще не всех плательщиков налоговики успели с ним познакомить. И его размер составляет именно одну минзарплату. То есть 8 тыс. грн.

Непредставление или представление не в полном объеме налогоплательщиком документов или другой информации на запрос контролирующего органа в других случаях, предусмотренных ст. 73 НКУ влечет за собой наложение штрафа в размере одной минимальной заработной платы, установленной законом на 1 января налогового (отчетного) года, за каждый такой факт.

Этим штрафом налоговики наказывают плательщиков за непредоставление или предоставление не в полном объеме документов или другой информации на их письменные запросы.

А где запрос?

То есть судя по всему ФЛП проигнорировал запрос налоговиков. Но если бы он это сделал сознательно (т. е. видел сам запрос и предупреждение в нем об ответственности), то и вопроса «откуда взялся штраф» явно не было бы.

Поэтому вопрос в том, мог ли он просто «проспать» этот запрос? И вот здесь, друзья, пока вы ставите лайки, рассказываем о важных деталях, о которых следует знать, чтобы не попасть в неприятности.

Речь идет о запросах, которые налоговики отправляют плательщикам согласно п. 73.3 НКУ. Чтобы получить такой запрос не обязательно что-то нарушать.

Потому что сейчас для направления запроса налоговикам вовсе не обязательно приводить факты совершения плательщиком нарушения. Достаточно того, что налоговики считают, что такое нарушение может быть.

Например, на практике запросы поступают относительно расхождений между НДС-отчетностью и декларацией о доходах. Хотя такие расхождения вполне естественны. Также приходят запросы с требованиями предоставить договоры и другие документы на внешнеэкономическую деятельность, если налоговики узнают, что вы ею занимаетесь. Поступают также банальные запросы предоставить документы о закупке товара. Типа где вы взяли проданный товар. То есть запрос может прийти фактически любому.

Запрос должен быть оформлен с соблюдением определенных условий.

Он не может быть устным, предоставленным в телефонном режиме. Это именно письменный запрос. Якобы не может быть так, что налоговики утверждают, что направляли вам запрос, а вы об этом ничего не знаете. Впрочем, на практике так иногда случается.

Такой запрос подписывается руководителем (его заместителем или уполномоченным лицом) контролирующего органа и должен содержать:

1) основания для направления запроса в соответствии с настоящим пунктом с указанием информации, которая это подтверждает;

2) перечень информации, которая запрашивается, и перечень документов, которые предлагается предоставить;

3) печать контролирующего органа.

И вот здесь мы подошли к самому интересному. Запрос считается надлежащим образом врученным, если он направлен в порядке, определенном статьей 42 НКУ.

И в статье 42 НКУ действительно идет речь о направлении заказным письмом с уведомлением о вручении или личном вручении налогоплательщику (его представителю). То есть вроде бы запрос не может быть незамеченным.

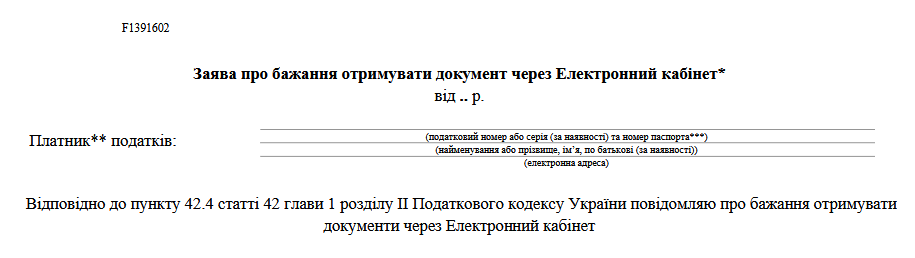

Но, согласно той же статье 42 НКУ, если ФЛП отправлял в свое время налоговикам Заявление о желании получать документы от налоговой через Электронный кабинет, то это означает, что он перешел на электронную переписку с налоговиками.

После этого налоговики уже не будут отправлять плательщику документы на бумаге. А будут отсылать ему все в Электронный кабинет. В т.ч. запросы, о которых идет речь. И такие документы считаются надлежащим образом врученными.

Более того, в НКУ есть норма, которую понять вообще можно так, что во время военного положения в любом случае налоговики могут отправлять все плательщику в Электронный кабинет. И этого достаточно, чтобы считать документ врученным.

«Документ, направленный контролирующим органом в электронный кабинет, считается врученным налогоплательщику, если он сформирован с соблюдением требований законов Украины «Об электронных документах и электронном документообороте» и «Об электронных доверительных услугах»(п.п. 69.22 подразд. 10 разд.)

То есть вполне может случиться так, что ФЛП просто не увидел запрос, который пришел ему в Электронный кабинет.

Ну и конечно, если ФЛП, например, не живет по налоговому адресу, поэтому не видит бумажных отправлений от налоговиков. В таком случае, даже если почта не смогла вручить отправление, оно считается врученным(п. 42.5 НКУ).

В случае если почта не может вручить налогоплательщику документ в связи с отсутствием по местонахождению должностных лиц налогоплательщика, их отказом принять документ, ненахождением фактического местоположения (местонахождения) налогоплательщика или по другим причинам, документ считается врученным налогоплательщику в день, указанный почтовой службой в уведомлении о вручении с указанием причины невручения.

Так что не игнорируем любознательных налоговиков. Потому что у них уже есть, чем ответить.