ФОП получает компенсацию коммунальных платежей от арендатора: доход или нет?

ФОП на 2 или 3 группе единого налога сдает в аренду недвижимость. Арендатор возмещает ему стоимость коммунальных услуг. Включать ли такую компенсацию в предпринимательский доход?

Ответ:

❌ Нет, не включается. Она облагается налогом как доход физического лица (НДФЛ 18% и ВС 5%).

Консультация из категории 107.01.03 ЗІР ГНС

Позиция налоговой

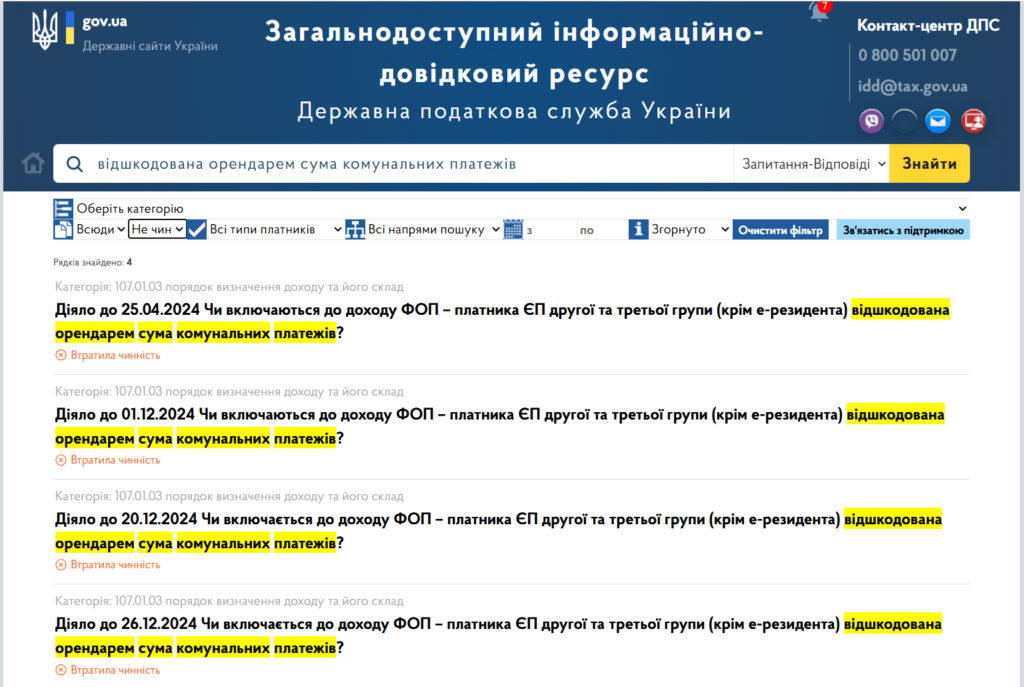

В течение 2024 года налоговики несколько раз меняли свою позицию в этом вопросе. Об этом свидетельствует 4 (!) недействительные консультации из подкатегории 107.01.03 ЗІР ГНС за 2024 год (см. рисунок и таблицу ниже).

Рис. Недействующие консультации в ЗІР ГНС относительно учета в предпринимательский доход компенсации коммунальных услуг арендатором

| Дата, до которой действовала консультация | Краткое содержание консультации |

| До 25.04.2024 | Договором аренды предусмотрена уплата коммунальных платежей: компенсированная арендатором сумма коммунальных услуг плательщику ЕН полностью включается в предпринимательский доход от осуществления им деятельности по предоставлению услуг (предоставление недвижимости в аренду). Договором аренды не предусмотрена уплата арендатором коммунальных платежей: компенсация включается в доход плательщика ЕН и облагается налогом по его ставке. Исключение — плательщики ЕН на 2 группе. Для них это доход, полученный от вида деятельности, который не указан в реестре плательщиков ЕН. Такой доход облагают ЕН по ставке 15% |

| до 01.12.2024 | Сумма возмещения арендатором за коммунальные услуги облагается налогом по общим правилам, установленным НКУ для налогоплательщиков — физических лиц. То есть НДФЛ по ставке 18 % и ВС по ставке 1,5 % (на то время — до 01.01.2024 — еще действовала ставка 1,5 %). Аргумент: ФЛП на ЕН получает доход в виде возмещения суммы коммунально-жилищных услуг, но не предоставляет такие услуги арендаторам |

| До 20.12.2024 | Сумма возмещения арендатором за коммунальные услуги облагается налогом по общим правилам, установленным НКУ для плательщиков налога — физических лиц. То есть НДФЛ по ставке 18 % и ВС по ставке 5 % (с 01.01.2024 ставка выросла до 5 %). Аргумент: ФЛП на ЕН получает доход в виде возмещения суммы коммунально-жилищных услуг, но не предоставляет такие услуги арендаторам. Арендатор — юрлицо или ФЛП — выплачивает доход в виде суммы возмещенных коммунальных расходов в пользу физлица или арендатор компенсирует коммунальные услуги собственнику имущества. Тогда этот доход включают в общий месячный (годовой) налогооблагаемый доход. И юрлицо или ФЛП являются налоговыми агентами: уплачивают НДФЛ и ВС и отчитываются об этом |

| До 26.12.2024 | Сумма возмещения арендатором за коммунальные услуги облагается по общим правилам, установленным НКУ для налогоплательщиков — физических лиц. То есть НДФЛ по ставке 18 % и ВС по ставке 5 %. Аргумент: ФЛП на ЕН получает доход в виде возмещения суммы коммунально-жилищных услуг, но не предоставляет такие услуги арендаторам. Арендатор — юрлицо или ФЛП — выплачивает доход в виде суммы возмещенных коммунальных расходов в пользу физлица или арендатор компенсирует коммунальные услуги собственнику имущества. Тогда этот доход включают в общий месячный (годовой) налогооблагаемый доход. И юрлицо или ФЛП являются налоговыми агентами: уплачивают НДФЛ и ВС и отчитываются об этом. Арендатор — обычное физлицо — компенсирует коммунальные платежи, то арендодатель сам включает сумму дохода в общий годовой налогооблагаемый доход, подаёт налоговую декларацию об имущественном состоянии и доходах и уплачивает НДФЛ и ВС |

Позиция ГНС в 2025 году

Можно ли ФЛП получить средства от арендатора за коммунальные услуги без налоговых последствий? Это типичный вопрос для ФЛП в 2025 году. Законодательство не позволяет считать такую компенсацию доходом ФЛП, если он сам не является исполнителем этих услуг. В результате — сумма компенсации подлежит налогообложению как доход физического лица, а не в рамках единого налога.

🧩 Ключевые понятия и правовое регулирование

| Источник | Определение |

|---|---|

| ГКУ, ст. 810, 820 | Арендодатель передает жилье нанимателю за плату; размер платы определяется договором |

| Закон № 2189 | Коммунальные услуги — результат хозяйственной деятельности на основании договора; исполнителем услуги является субъект хозяйствования |

| НКУ, ст. 291.4, 291.5 | ФЛП на упрощенной системе не может предоставлять услуги, которые фактически не выполняет; предоставление в аренду помещения имеет ограничения по площади |

| НКУ, ст. 292.1 | Доходом ФЛП являются денежные поступления в рамках хоздеятельности; пассивные доходы, компенсации и прочее — не включаются |

| НКУ, ст. 164.2.17, 164.2.20 | Компенсация расходов — это доход физлица, если она не освобождена от налогообложения |

| НКУ, ст. 167, 168, подразд. 10 разд | Ставки НДФЛ — 18%, военный сбор — 5%; если налоги не удерживает налоговый агент — подаётся декларация |

📌 Если компенсация идёт ФЛП:

ФЛП, предоставляющий имущество в аренду, не является исполнителем коммунальных услуг, поэтому не имеет права включать компенсацию в доход плательщика единого налога.

Налоговая расценивает такую компенсацию как доход физлица, а не ФЛП.

🔻 Следствие: сумма компенсации должна облагаться налогом по общим правилам:

- 18% НДФЛ

- 5% военный сбор

📌 Если арендатор — физическое или юридическое лицо:

Такой арендатор не является налоговым агентом для этой компенсации.

Обязанность по декларированию дохода и уплате налогов ложится на арендодателя (физическое лицо или ФЛП).

🧾 Как отчитываться: декларация о доходах физлица

- Подать декларацию об имущественном состоянии и доходах(ст. 179 НКУ) — до 1 мая года, следующего за отчетным.

- Уплатить налоги до 1 августа этого (следующего) же года.

- Форма декларации — стандартная, подается через Электронный кабинет или бумажно.

Как действовать?

Осторожный вариант действий придумает так. В Договоре аренды можно прописать, что коммунальные платежи отдельно не возмещаются. Они включены в состав арендной платы. Тогда ФОП будет всю сумму принимать как арендную плату. То есть арендатор будет указывать в платежной инструкции «Оплата арендной платы по договору аренды…».

Например, в договоре это можно прописать так.

Стороны согласовывают следующее:

- Все расходы на оплату коммунальных услуг (водоснабжение, водоотведение, отопление, вывоз бытовых отходов, электроснабжение, интернет) являются связанными с пользованием арендованным помещением.

- Все расходы на оплату указанных выше коммунальных услуг учитываются в составе арендной платы.

- Арендатор уплачивает арендодателю арендную плату, которая включает в себя расходы на оплату коммунальных услуг. Отдельно такие расходы арендатор арендодателю не возмещает.