ФЛП и работник: когда нужно подать ЕСВ-приложение к декларации

Когда ФЛП на едином налоге, за которого работодатель уплатил ЕСВ, подает Приложение 1 с ЕСВ к декларации и как правильно заполнить графу 2?

Суть вопроса

ФЛП, которые одновременно работают по трудовому договору, сталкиваются с дилеммой: нужно ли им подавать Приложение 1 к декларации по единому налогу, если работодатель уже уплачивает за них единый социальный взнос (ЕСВ)?

Налоговая разъяснила: все зависит от того, уплачивал ли работодатель ЕСВ в полном (минимальном) размере за все месяцы отчетного периода.

Кто освобождается от уплаты ЕСВ

👥 Согласно ч. 6 ст. 4 Закона об ЕСВ № 2464, ФЛП (в том числе упрощенцы), за которых работодателем уплачен ЕСВ в размере не менее минимального взноса, освобождаются от уплаты ЕСВ за себя за те месяцы, в которых такая уплата произошла.

💬 То есть, если работник-ФЛП работает по трудовому договору, и работодатель начислил за него ЕСВ не менее минимального страхового взноса, — ФЛП может не уплачивать ЕСВ за себя в этот месяц и не заполнять Приложение 1.

Помните, с 01.10.2025 перечень «работодателей», которые освобождают ФЛП от уплаты ЕСВ, значительно расширился. Теперь среди них, в частности:

- работодатели по совместительству;

- военные части;

- органы соцзащиты.

Когда ФЛП не подает Приложение 1

Приложение 1 с ЕСВ к декларации не подается, если одновременно выполняются два условия:

| № | Условие | Пояснение |

|---|---|---|

| 1 | За ФЛП в отчетном периоде уплачен ЕСВ в размере не менее минимального | Работодатель (в том числе резидент “Дія Сіті”) обеспечил уплату взноса за все месяцы. |

| 2 | ФЛП не участвует добровольно в системе соцстраха | Если же ФЛП желает дополнительно засчитать стаж – может подать Приложение 1 добровольно. |

📌 Такое право предусмотрено примечанием 10 к Декларации:

ФЛП не заполняет Приложение 1, если имеет право на освобождение согласно ч. 4 и 6 ст. 4 Закона об ЕСВ № 2464.

Когда ФЛП обязан подать Приложение 1

Если работодатель:

- уплатил меньше минимального страхового взноса (например, работник на неполной ставке или в отпуске без сохранения зарплаты);

- вообще не уплачивал ЕСВ за ФЛП (например, он находился в неоплачиваемом отпуске или по гражданско-правовому договору не было взноса) —

тогда предприниматель самостоятельно определяет базу начисления ЕСВ за эти месяцы.

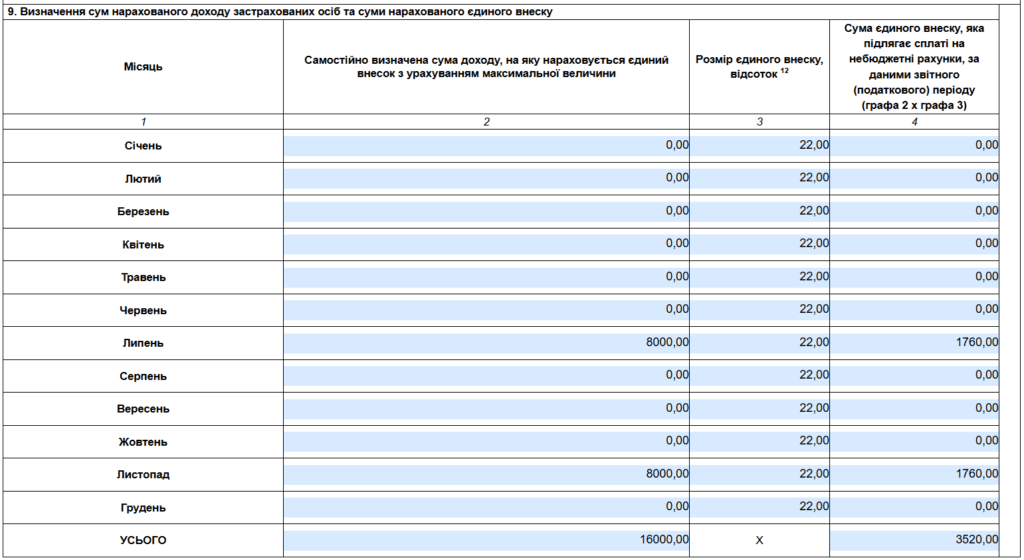

Как заполняется графа 2 пункта 9 Приложения 1

В п. 9 Приложения 1 («Определение сумм начисленного дохода застрахованных лиц и суммы начисленного единого взноса») графа 2 (Самостоятельно определенная сумма дохода, на которую начисляется единый взнос с учетом максимальной величины) заполняется так:

| Ситуация | Что указать в графе 2 |

|---|---|

| Работодатель уплатил ЕСВ ≥ минимального взноса | “0” (ноль) — поскольку ФЛП освобожден от уплаты за себя |

| Работодатель уплатил меньше минимального ЕСВ или не уплачивал | Указывается самостоятельно определенная база начисления ЕСВ, но не менее минимальной зарплаты |

Алгоритм определения обязательств

1️⃣ В графе 2 — суммы базы начисления.

2️⃣ В графе 4 — рассчитанная сумма ЕСВ (22% от графы 2).

3️⃣ В строке «Итого» п. 9 — общая сумма взноса за период.

4️⃣ Перенесите это значение в строку 21 разд. VII Декларации.

Пример расчета

| Месяц | ЕСВ уплачен работодателем, грн | База в графе 2, грн | ЕСВ (22%), грн |

|---|---|---|---|

| Январь — июнь | 1760,00 грн (полный взнос) | 0 | 0 |

| Июль | 1000 грн (меньше минимального) | 8000 | 1760 |

| Август — октябрь | 1760,00 грн (полный взнос) | 0 | 0 |

| Ноябрь | не уплачен | 8000 | 1760 |

| Итого | — | 16000 | 3520 грн |

Важные напоминания

Подача Приложения 1 является обязательной частью декларации только в случаях, когда ФЛП самостоятельно уплачивает ЕСВ.

Если ФЛП имеет несколько работодателей, и хотя бы один из них уплачивает полный минимальный взнос, — освобождение действует.