ФЛП с 01.10.2025 изменил группу единого налога с 2 на 3: декларация за 9 месяцев

Предприниматель перешел со 2 группы единого налога в 3 группу с 1 октября 2025 года. Какую декларацию и когда нужно подавать?

Если ФЛП перешел со 2 группы ЕН на 3 группу (5%) с 01.10.2025, то он обязан подать декларацию за 9 месяцев 2025 года.

Вот как именно это сделать:

Обязанность подачи

Согласно п. 296.5.1 НКУ, при переходе с низшей группы ЕН на высшую плательщик обязан подать декларацию за период до перехода (то есть с начала года до момента перехода).

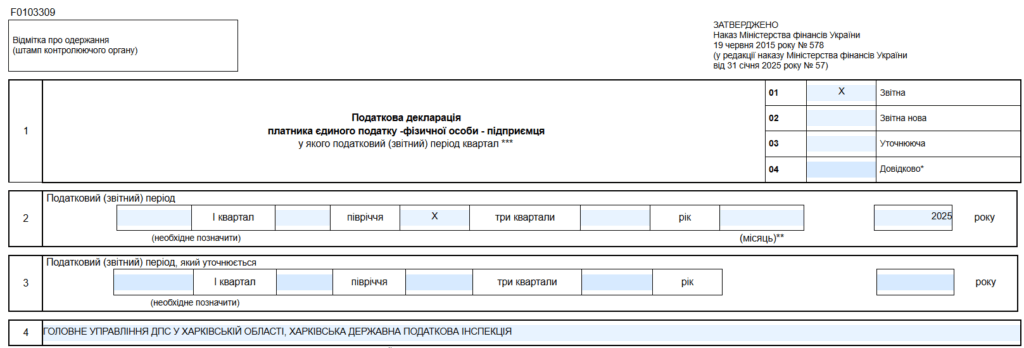

📅 В вашем случае — это период с 01.01.2025 по 30.09.2025, то есть 9 месяцев 2025 года.

Какую форму подавать

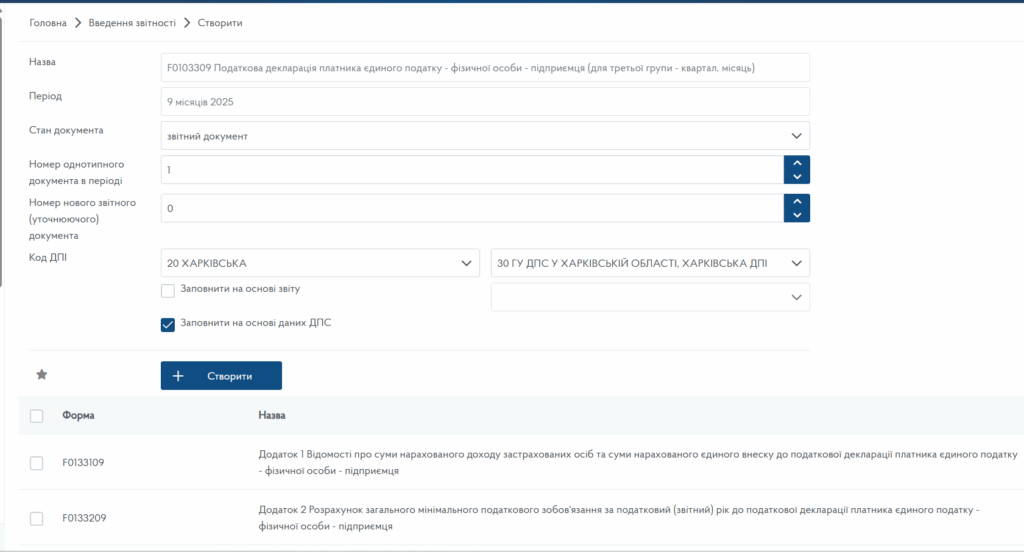

Для ФЛП подается квартальная форма декларации — F0103309

(“Налоговая декларация плательщика единого налога — физического лица — предпринимателя”).

🔸 Особенности заполнения:

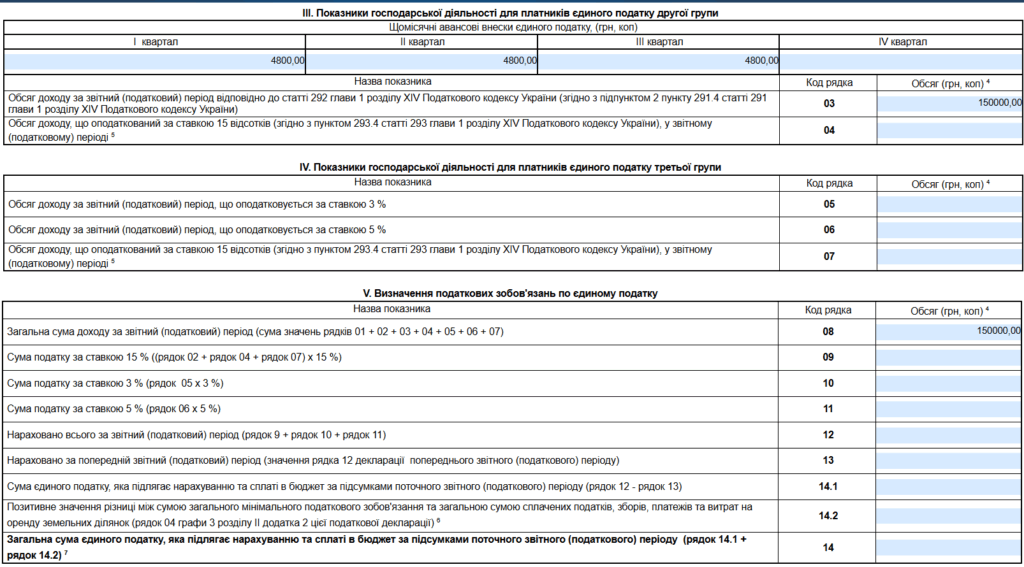

- Раздел III — показатели деятельности на 2 группе.

- Приложение 1 с ЕСВ — не подается.

- Строка 8.2 — не заполняется, так как это не переход на общую систему.

- Строка 21 с суммой ЕСВ — также не заполняется.

- Раздел VIII — военный сбор по 2 группе.

Пример заполнения декларации приводим ниже 👇

Крайний срок подачи

🕒 Отчет подается до 09 ноября 2025 года,

но поскольку это воскресенье, крайний срок переносится —

➡️ на понедельник, 10 ноября 2025 года.

Особенности после перехода

После перехода с 01.10.2025:

- следующая декларация будет за 2025 год (с 01.10 по 31.12);

- в ней нужно заполнить:

- раздел III — деятельность на 2 группе;

- раздел IV — деятельность на 3 группе (5%);

- строка 08 — общий объем дохода за год;

- раздел VIII — военный сбор по обеим группам.

Важные нюансы

Если деятельность не осуществлялась — декларацию все равно подаем (с нулевыми показателями).

Декларация за 2025 год заменяет годовую за 2 группу — повторно за 2025 год за этот период отчитываться не нужно.

Начиная с IV квартала 2025 — отчетность подается ежеквартально (до 40 дней после окончания квартала).