ФЛП зарегистрирован посреди месяца: когда платить ЕН?

Когда нужно платить единый налог, если дата регистрации ФЛП не первый день месяца, а середина месяца?

ФЛП 1 и 2 группы ЕН

⚠️ Вновь созданный ФЛП, который выбрал 1 или 2 группу единого налога, в месяце своей регистрации находится на общей системе налогообложения.

Согласно п.п. 298.1.2 НКУ если новозарегистрированный ФЛП подает заявление об избрании упрощенной системы группы 1 или 2 до окончания месяца государственной регистрации, то он считается плательщиком ЕН только с первого числа месяца, следующего за месяцем, в котором состоялась госрегистрация.

Следовательно, часть месяца, в котором произошла госрегистрация (с даты госрегистрации и до конца этого месяца), такой ФЛП не считается упрощенцем. Он является общесистемщиком. Это подтверждают налоговики в консультации из категории 107.05 ЗІР ГНС.

В таком случае уплачивать единый налог следует с месяца перехода на упрощенную систему. То есть со следующего месяца после государственной регистрации.

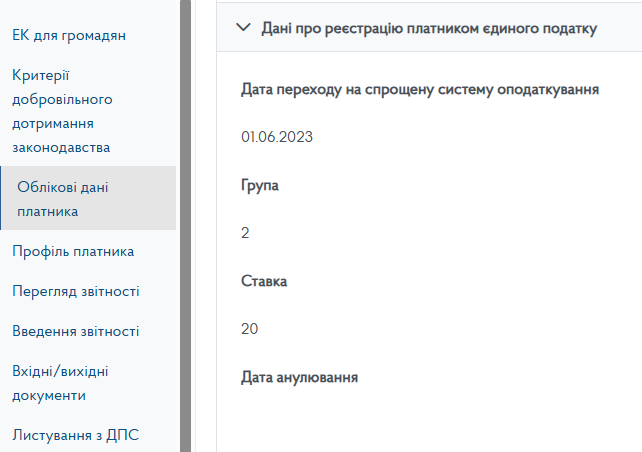

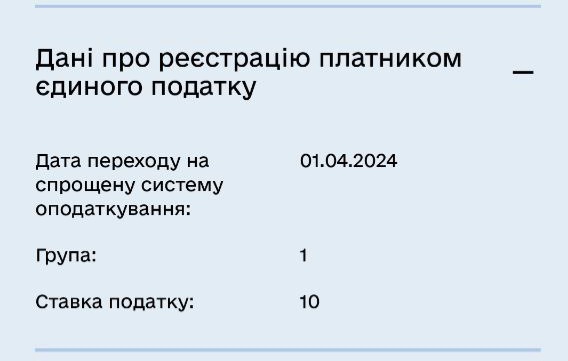

Проверить дату перехода на упрощенную систему можно как минимум двумя способами:

1️⃣ В Электронном кабинете ГНС — раздел Учетные данные плательщика — вкладка Данные о регистрации плательщика единого налога

2️⃣ В приложении Дія — в разделе Налоги ФЛП — Детальная информация — вкладка Данные о регистрации плательщика единого налога

ФЛП 3 группы ЕН

Предприниматели, которые хотят стать плательщиками ЕН 3 группы становятся ими с даты государственной регистрации. Для них не предусмотрен «переходный период» до конца месяца регистрации, как для ФЛП 1 и 2 группы ЕН.

При этом ФЛП на 3 группе уплачивают единый налог не авансом, а по результатам квартального декларирования. То есть в течение 10 календарных дней после предельного срока подачи декларации по ЕН за налоговый (отчетный) квартал.

Ставки, суммы и сроки уплаты ЕН для ФЛП

| ФЛП группа 1 ЕН | ФЛП группа 2 ЕН | ФЛП группа 3 ЕН |

|---|---|---|

| ЕН — до 302,80 грн/мес* | ЕН — до 1600 грн/мес* | ЕН — 5% или 3% НДС от ЕН-дохода (за квартал) |

| * Размеры ставок ЕН для групп 1 и 2 устанавливают местные советы в зависимости от вида деятельности ФЛП в расчете на календарный месяц: — для ФЛП гр.1 ЕН — не более 10 % прожитминимума на 1 января; — для ФЛП гр. 2 ЕН — не более 20 % минзарплаты на 1 января. | ||

| Не позднее 20 числа текущего месяца | Не позднее 20 числа текущего месяца | В течение 10 календарных дней после предельного срока подачи декларации по ЕН за налоговый (отчетный) квартал |