Форма 20-ОПП для объектов в разных областях: как оформить неосновное место учета?

ФЛП состоит на учете в налоговой по месту жительства. Он имеет несколько магазинов в разных областях Украины. Как подать 20-ОПП на эти магазины?

ФЛП состоит на учете в налоговой по месту жительства. Он имеет несколько магазинов в разных областях Украины. Как подать 20-ОПП на эти магазины?

Физическое лицо — предприниматель (ФЛП), состоящий на учете в налоговой по месту жительства, имеет несколько магазинов в разных областях Украины.

Предприниматель подает уведомление по форме № 20-ОПП на новый объект налогообложения — «склад-магазин».

Вопрос:

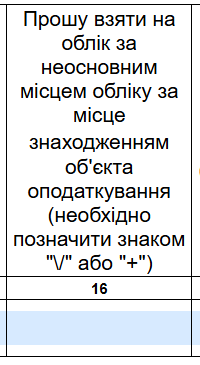

- нужно ли ставить отметку в графе 16 («признак ведения деятельности по неосновному месту учета»)?

- нужно ли дополнительно подавать форму № 17-ОПП для постановки на учет по новому адресу деятельности?

Как правильно оформить 20-ОПП для нового склада-магазина

1️⃣ Обязательно отмечаем графу 16

В графе 16 формы № 20-ОПП нужно поставить отметку о том, что деятельность ведется по неосновному месту учета.

Это важно, поскольку:

- основным местом учета для ФЛП остается налоговая по месту жительства;

- указание отметки в графе 16 позволяет автоматически зарегистрировать объект (магазин или склад) в налоговом органе по его местонахождению;

- контролирующий орган на этой территории получит информацию об объекте и возьмет ФЛП на учет по неосновному месту.

📍 Без этой отметки налоговая не сможет зарегистрировать вас в своём учёте как плательщика, который имеет объект на её территории.

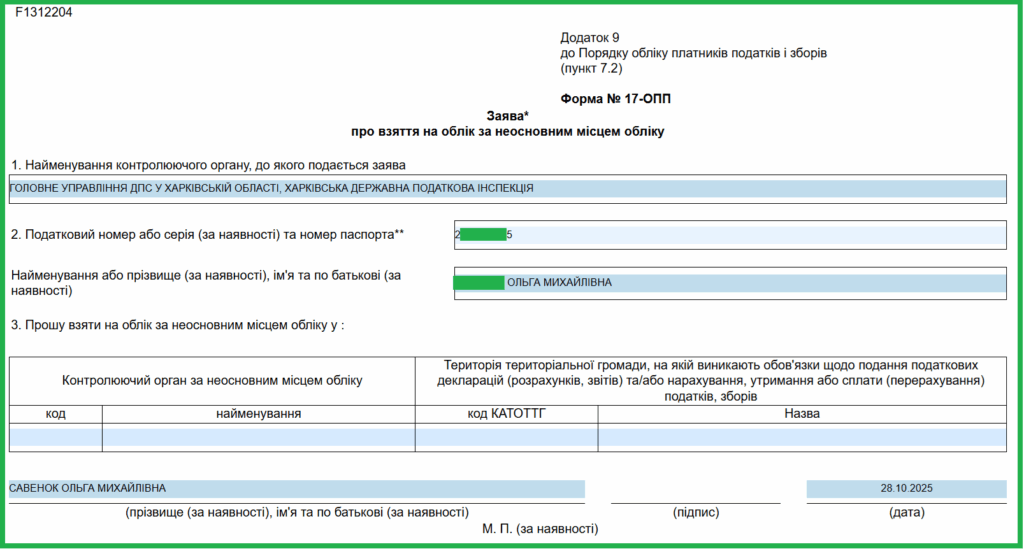

2️⃣ Подавать форму 17-ОПП не нужно

Если в форме 20-ОПП сделана правильная отметка в графе 16, то форма 17-ОПП не подаётся.

Причина: подача 20-ОПП самостоятельно является основанием для постановки на учет по неосновному месту.

❗ В соответствии с п. 7.2 Порядка № 1588 — достаточно лишь подать 20-ОПП, и налоговая сама поставит плательщика на учет по новому адресу.

Повторная подача формы 17-ОПП будет избыточной и может привести к дублированию информации в базах ГНС.

3️⃣ Алгоритм действий бухгалтера / ФЛП

| Шаг | Действие | Форма | Куда подается |

|---|---|---|---|

| 1 | Определить новый объект налогообложения («склад», «магазин», «офис» и т.д.) | — | — |

| 2 | Заполнить форму №20-ОПП с учетом всех обязательных граф | 20-ОПП | В налоговую по месту основного учета |

| 3 | В графе 16 поставить признак «неосновное место учета» | 20-ОПП | — |

| 4 | После обработки налоговой — ФЛП автоматически берется на учет в новой налоговой | — | — |

| 5 | Дополнительную форму 17-ОПП не подавать | — | — |

Практический пример

🧩 ФЛП Иваненко А.А. зарегистрирован в г. Полтава (основное место учета).

Открыл новый магазин в г. Черкассы.

- Подал форму 20-ОПП, в графе 6 указал: объект — «магазин», в графе 8 — адрес объекта.

- В графе 16 поставил отметку «деятельность по неосновному месту учёта».

- Налоговая автоматически взяла его на учет в ГУ ГНС в Черкасской области.

- Подача формы 17-ОПП не требовалась, поскольку основанием стал 20-ОПП.