Форма № 20-ОПП для закрытия: подавать ли после прекращения деятельности?

ФЛП прекратил свою деятельность. Но не подал Заявление по ф. № 20-ОПП. Теперь его уже не принимают (квитанция № 1 приходит с отказом). Надо ли вообще подавать ф. № 20-ОППт (возможно лично в налоговую или по почте)?

Ответ

Не обязательно! Вероятно, что объекты налогообложения уже закрыли автоматически.

На этот вопрос дали ответ специалисты Главного управления ГНС в Черновицкой области.

В соответствии с пунктом 8.4 раздела VIII Порядка учета плательщиков налогов и сборов, утвержденного приказом Минфина № 1588 от 09.12.2011:

— Уведомление по форме № 20-ОПП подается в контролирующий орган по основному месту учета налогоплательщика в течение 10 рабочих дней после регистрации, создания или открытия объектов налогообложения.

В случае закрытия объектов налогообложения или тех, которые связаны с налогообложением, плательщик обязан подать уведомление с обновленной информацией.

В разделе 3 формы заполняется одна строка:

- В графе 2 указывается «6» — закрытие объекта налогообложения.

- Другие графы заполняют в соответствии с Памяткой для заполнения раздела 3.

- Графа 16 не заполняется.

- В графе 14 указывают одно из значений: 5 — непригоден к эксплуатации; 6 — объект отчужден/возвращен собственнику; 7 — изменение назначения/перепрофилирование. Об этом подробно читайте здесь.

Важно! Плательщик должен уведомить контролирующий орган о закрытии объектов налогообложения через форму № 20-ОПП до подачи документов на прекращение деятельности государственному регистратору. На основании поданного уведомления объекты налогообложения закрываются в контролирующих органах.

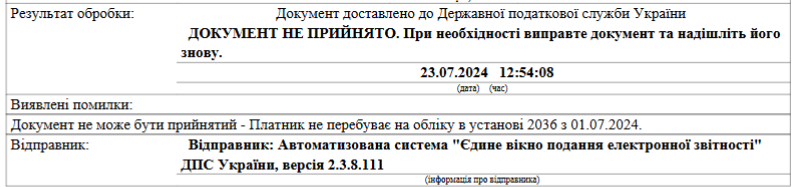

А если сначала закрыться, а потом подать 20-ОПП? Все дело в том, что налогоплательщика снимают с учета в налоговом органе. Возможно даже в день подачи заявления о прекращении. И заявление по ф. № 20-ОПП не будет принято (см. рис. 1).

Рис. 1. Фрагмент квитанции № 1

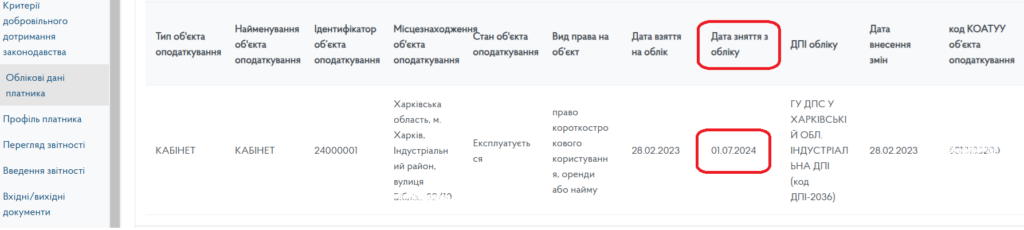

Тогда следует посмотреть в Учетные данные плательщика (рис. 2). Вполне возможно, что нужный объект уже закрыли автоматически. То есть если объекты налогообложения не были закрыты до прекращения деятельности, но есть запись в ЕГР о прекращении плательщика, такие объекты закрываются автоматически по дате прекращения плательщика.

Рис. 2. Раздел Облікові дані платника Электронного кабинета налогоплательщика

В случае, если в приватной части Электронного кабинета уже есть данные о закрытии объектов налогообложения, подавать дополнительно форму № 20-ОПП не нужно.