Форма 20-ОПП: инструкция, образец заполнения в 2025 году

📝 Заявление по ф. № 20-ОПП — один из важнейших документов для бухгалтера и предпринимателя, который фиксирует объекты налогообложения или объекты, связанные с налогообложением.

В этой статье вы найдете:

- пояснения относительно объектов налогообложения и их классификации.

- обновленный бланк формы 20-ОПП (J/F1312007),

- образцы заполнения;

- актуальные сроки подачи (10 рабочих дней) и штрафы за нарушение.

Формально говоря, собственно самому Заявлению об объектах налогообложения или объектах, связанных с налогообложением или через которые осуществляется деятельность, по форме № 20-ОПП и порядку его составления и подачи посвящен только один небольшой раздел VIII Порядка учета плательщиков налогов и сборов, утвержденного приказом Минфина от 09.12.2011 № 1588.

Однако в последнее время налоговая уделяет определенному этим разделом порядку учета объектов налогообложения едва ли не больше внимания, чем собственно порядку учета плательщиков вообще.

Стоит сосредоточиться на особенностях заполнения только одного — а именно раздела 3 Заявления № 20-ОПП. Кстати, этот раздел не ограничен по количеству заполненных строк.

Форма Заявления № 20-ОПП

Сейчас Заявление № 20-ОПП подают по действующей форме — в редакции приказа Минфина от 27.09.2024 № 470.

По каким объектам подавать Заявление № 20-ОПП

Перечень объектов налогообложения с указанием их типа (обозначенного трехзначным числом), информация о которых подлежит сообщению Заявлением № 20-ОПП с указанием в гр. 3 «Тип об’єкта…» — ищите на сайте ГНСУ в разделе «СПРАВОЧНИКИ» закладка «Типы объектов налогообложения».

Объектом налогообложения может быть не только недвижимость — земельный участок, сооружение или пресс, но и, например, «автобусный маршрут» или «кабельное телевидение» и т.п.

Когда подавать 20-ОПП

Порядок требует подавать Заявление № 20-ОПП в следующих случаях:

- первое предоставление информации (гр. 2 «Код признака…» = «1») об объекте налогообложения в случае:

- первичной регистрации налогоплательщика — собственника или пользователя объекта;

- первичного ввода в пользование или эксплуатацию, получения или предоставления в аренду объекта;

- первичного ввода в эксплуатацию объекта, образованного в результате изменения назначения предыдущего объекта, который был закрыт.

- изменение сведений об объекте (гр. 2 «Код признака…» = «3») без его закрытия.

- закрытие объекта (гр. 2 «Код признака…» = «6») в случае: 1) прекращения эксплуатации, в частности, для изменения назначения; 2) списания с баланса; 3) возврата арендодателю.

🕒 Срок подачи Заявления № 20-ОПП: в течение 10 рабочих дней после любого из указанных событий.

Заявление № 20-ОПП подают преимущественно в электронном виде по основному месту учета плательщика (при расположении объекта в другом месте — и по неосновному)

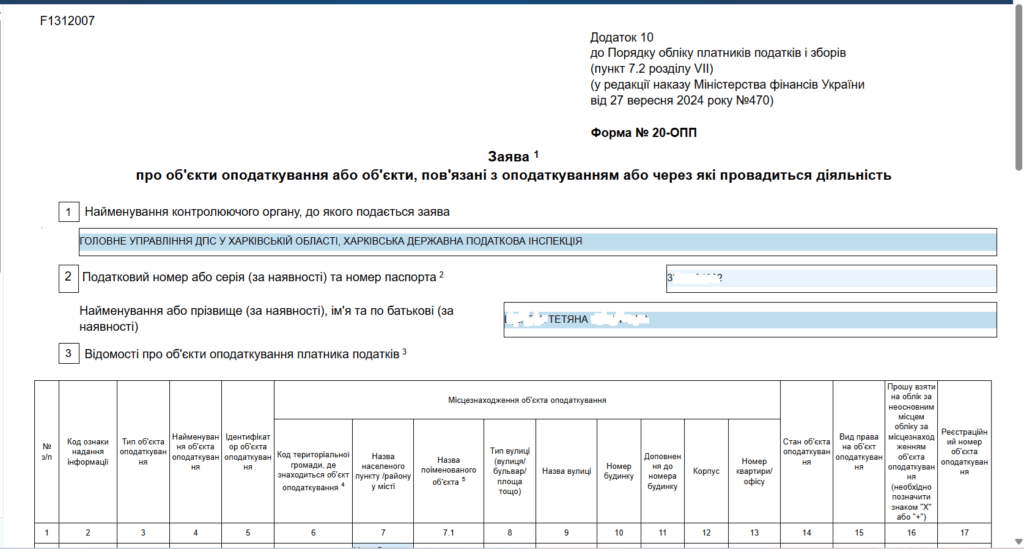

Бланк формы 20-ОПП (J/F1312007)

Наименование и идентификатор объекта

Собственное наименование объекта указывайте в гр. 4 в соответствии с данными учета.

в случае отсутствия наименования объекта налоговики разрешают указать в гр. 4 инвентарный номер.

Идентификатор объекта (например — 69800002) образуйте в гр. 5 как восьмизначное число из двух составляющих:

- трехзначное число впереди — это тип объекта из гр. 3 (например, 698 «БАНКОМАТ»;

- пятизначное число сзади — номер объекта по порядку, определенному вами самостоятельно (например — 00002).

Местонахождение объекта

Соответствующую информацию укажите в гр. 6 — 13 с учетом следующего:

- гр. 6 — 7 заполните в соответствии с Классификатором объектов административно-территориального устройства;

- в гр. 7.1 укажите название и данные о местонахождении объекта в соответствии с правоустанавливающими документами, например, «приміщення № 1, 2, 3» или «комплекс будівель і споруд»;

- если в правоустанавливающих документах не определены тип и название улицы и/или из справочников невозможно выбрать необходимые значения — гр. 8 и 9 можно не заполнять;

- в случае отсутствия данных по объекту, или если такие данные уже указаны в гр. 7.1, тогда гр. 10 — 13 можно не заполнять.

👉 Название поименованного объекта в Заявлении по ф. № 20-ОПП

👉 Как в 20-ОПП выбрать улицу: название одинаковое, коды разные

Состояние объекта

В гр. 14 укажите надлежащий код:

- 1 — строится/готовится к вводу в эксплуатацию;

- 2 — эксплуатируется;

- 3 — временно не эксплуатируется;

- 5 — непригодный к эксплуатации;

- 6 — объект отчужден/возвращен владельцу;

- 7 — изменение назначения/перепрофилирование;

- 8 — арендуется;

- 9 — сдается в аренду.

Вид права на объект

В гр. 15 укажите надлежащий код:

- 1 — право собственности;

- 2 — право владения;

- 3 — право пользования (сервитут, эмфитевзис, суперфиций);

- 4 — право хозяйственного ведения;

- 5 — право оперативного управления;

- 6 — право постоянного пользования;

- 7 — право долгосрочного пользования или аренды;

- 8 — право краткосрочного пользования, аренды или найма;

- 9 — ипотека;

- 10 — доверительное управление имуществом.

Объект расположен вне основного места учета

При необходимости информировать налоговую по местонахождению объекта по неосновному месту учета, поставьте отметку » » в графе 16.

Регистрационный номер объекта

Гр. 17 заполняйте только при наличии регистрационного номера в случае регистрации объекта в соответствующем государственном реестре:

- для земельного участка — кадастровый номер;

- для недвижимого имущества, отличного от земельного участка — регистрационный номер объекта недвижимого имущества;

- для легкового автомобиля — номер кузова;

- для грузового автомобиля, прицепа — номер шасси;

- для судна — бортовой регистрационный номер;

- для воздушного судна — регистрационный знак; и т.д.

Принцип «укрупнения информации» об объектах

В случае, если в одном помещении или на участке по одному адресу плательщик имеет несколько объектов одного типа и наименования, то в Заявлении № 20-ОПП он может указать обо всех таких объектах одной строкой — но отдельно их идентифицировав, например, инвентарными номерами.

Принцип «укрупнения информации» не применяется в отношении объектов, которые имеют регистрационные номера (гр. 17).

📝 Примеры заполнения 20-ОПП в разных ситуациях

- Как показать гараж в заявлении по форме № 20-ОПП

- Закрываем объект налогообложения: что писать в графе 14 ф. № 20-ОПП?

- Исправление ошибки в 20-ОПП

- Поделили помещение: как заполнить 20-ОПП?

- Заявление № 20-ОПП после регистрации ФЛП на домашний адрес

🚗 Для заполнения 20-ОПП на автомобиль

- Авто работает по всей Украине: что указать в 20-ОПП?

- Продажа автомобиля: как заполнить заявление по ф. № 20-ОПП

🏠 20-ОПП и аренда

Штраф за 20-ОПП в 2026 году

Налоговики считают, что нарушение требований по представлению уведомления по форме № 20-ОПП подпадает под действие п. 117.1 НКУ. Это подтверждают консультации в категории 116.12 ЗІР ГНС здесь и здесь.

🔻 Сумма штрафа за первое нарушение:

| Категория плательщика | Сумма штрафа (грн) |

|---|---|

| Самозанятое лицо / ФЛП | 340 |

| Юридическое лицо, подразделение, совместная деятельность | 1020 |

🔻 Если нарушение не исправлено или повторилось в течение года:

| Категория плательщика | Сумма штрафа (грн) |

|---|---|

| Самозанятое лицо / ФЛП | 680 |

| Юридическое лицо, подразделение, совместная деятельность | 2040 |

Подробнее о штрафных моментах — в статье Штрафы за неподачу и ошибки в ф. № 20-ОПП — 2025

Выводы

- Подавать Заявление об объектах налогообложения или объектах, связанных с налогообложением или через которые осуществляется деятельность, по форме № 20-ОПП обязательно как юридическим лицам, так и ФЛП. Например, не предоставив информацию о помещении магазина не получится зарегистрировать РРО.

- Перечень объектов, по которым следует подавать Заявление по форме № 20-ОПП и их типы, необходимые для его заполнения, ищите на сайте ГНС в разделе «СПРАВОЧНИКИ» закладка «Типы объектов налогообложения».

- Заявление № 20-ОПП по объектам подавайте в срок 10 рабочих дней в случае: введения, закрытия, изменения сведений, передачи в аренду или возврата из аренды и т.п.

- Принцип «укрупнения информации» сэкономит время на составление Заявления № 20-ОПП при первичном информировании, но создаст проблемы при других основаниях — при необходимости индивидуализации объектов в будущем.