Как исправить ошибки в ЕСВ отчете?

Ошибку в ЕСВ отчетности можно исправить. Через Отчетный, Отчетный новый, Уточняющий Налоговый расчет. И следует понимать, какой вид ошибки (суммовая, несуммовая) допущен.

Главные правила исправления ошибок

- ошибки в приложении Д1 к Объединенному отчету (таблице 6 к Отчету по ЕСВ), допущенные в предыдущих отчетных периодах, исправляем по форме, по которой отчитываемся по ЕСВ и которая действует на момент подачи корректирующей отчетности;

- ошибки, которые обнаружили до завершения периода для подачи отчетности за соответствующий месяц, исправляем с помощью графы 25 «Ознака (0, 1)» Д1 с типом «Звітний новий»;

- если в строках Д1 (таблицы 6) обнаружили несуммовые ошибки после завершения периода для подачи отчетности за соответствующий налоговый (отчетный) период, то для их исправления формируем с типом «Уточнюючий» Налоговый расчет и Д1 к нему. В Д1 такие ошибки исправляем с помощью графы 25 «Ознака (0, 1)»;

- если после завершения периода для отчетности обнаружили, что допустили суммовую ошибку в принятом Д1 (таблице 6) или же пропустили (излишне указали) строку, которую нужно добавить (удалить), то для исправления используем КТН «2» и «3» из графы 09. Такие ошибки прошлого периода можно исправить как с помощью уточненки, так и в отчетности за текущий отчетный месяц.

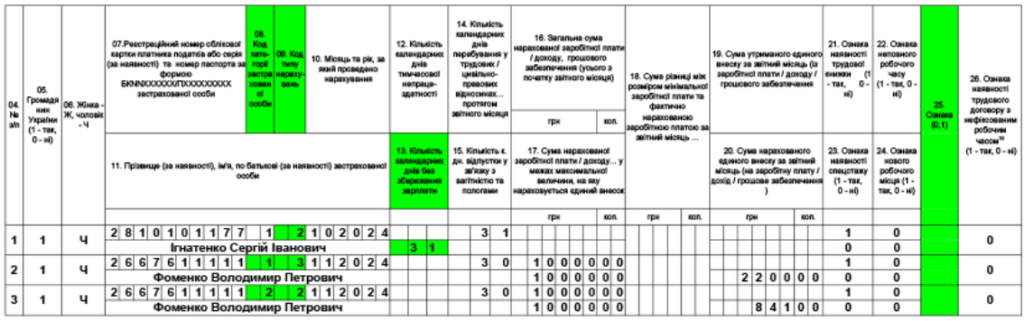

📝 Пример. В Объединенном отчете за IV квартал 2024 года работодатель в Д1:

- за октябрь не указал работника Игнатенко Сергея Ивановича, который весь месяц находился в отпуске без сохранения зарплаты и не имел начислений;

- за ноябрь указал работника с инвалидностью Фоменко Владимира Петровича с кодом категории застрахованного лица «1» — «наемные работники на общих основаниях» (см. графу 08 Д1) вместо кода «2» — «работающее лицо с инвалидностью», а в графе 20 определил сумму ЕСВ по ставке 22 % (2200 грн) вместо 8,41 % (841 грн).

Ошибки выявлены и исправляются в марте 2025 года.

Для исправления перечисленных ошибок работодатель может сформировать два уточняющих Налоговых расчета. Один — за октябрь 2024 года, второй — за ноябрь 2024 года. В составе таких расчетов будут приложения Д1 с корректировочными строками.

В то же время если этот работодатель еще не подал Объединенную отчетность за текущий отчетный месяц, например за март 2025 года, то все эти ошибки он может исправить в составе Д1 за март с типом «Звітний». Предположим, что работодатель выбирает именно такой вариант.

Тогда в Д1 за март будут сформированы корректировочные строки так, как вы видите на рисунке выше. Обратите внимание, что в графе 10 Д1 за март проставлены месяц и год, который корректируется.

Из сформированного Д1 за март суммы ЕСВ из корректировочных строк должны попасть в разд. І Налогового расчета. В частности, сумма ЕСВ за ноябрь 2024 года, отраженная в Д1 с кодом типа начислений:

— «2», а именно 841 грн, попадает в строки 4, 4.1, 4.1.1 разд. І Налогового расчета;

— сумма ЕСВ с кодом типа начислений «3», а именно 2200 грн — попадает в строки 6, 6.1 разд. І Налогового расчета.

Также эти суммы примут участие в определении общей суммы ЕСВ, подлежащей уплате (строка 3 строка 4 — строка 6). Это строка 7 разд. І Налогового расчета.