Книга: Альбом бухгалтерских проводок для бюджетных учреждений (Часть 2.1, 2021 год)

1. Дебиторская и кредиторская задолженность (Часть 2)

1.1. Учет дебиторской задолженности

В Порядке № 372 определено, что дебиторской задолженностью является сумма задолженности дебиторов учреждения на определенную дату. В свою очередь, дебиторами считаются юридические и физические лица, которые вследствие прошлых событий задолжали учреждению определенные суммы денежных средств, их эквивалентов или других активов.

Активы учреждения в форме дебиторской задолженности включают расчеты с покупателями, заказчиками и различными дебиторами (расчеты в порядке плановых платежей, с подотчетными лицами, по возмещению причиненных убытков, с другими дебиторами и государственными целевыми фондами).

Дебиторская задолженность признается финансовым активом, если соответствует двум критериям:

— существует вероятность получения учреждением будущих экономических выгод или достижения поставленной цели и/или удовлетворения потребностей учреждения;

— ее сумма может быть достоверно определена.

Если дебиторская задолженность не соответствует этим критериям, то ей место на забалансовом счете 041 как условному активу.

Одной из причин возникновения дебиторской задолженности является проведение предварительной оплаты.

По общему правилу, установленному ст. 49 БКУ, распорядители бюджетных средств после получения товаров, работ и услуг в соответствии с условиями взятого бюджетного обязательства принимают решение об их оплате и предоставляют поручение на осуществление платежа органу Казначейства, если иное не предусмотрено нормативно-правовыми актами КМУ. Именно таким актом является, в частности, постановление КМУ «Некоторые вопросы осуществления распорядителями (получателями) бюджетных средств предварительной оплаты товаров, работ и услуг, закупаемых за бюджетные средства» от 04.12.2019 № 1070. Поэтому распорядители бюджетных средств не имеют права осуществлять авансирование, кроме случаев, предусмотренных указанным постановлением.

Согласно Плану счетов дебиторскую задолженность включают в состав финансовых активов бюджетного учреждения вместе с денежными средствами, фининвестициями, векселями полученными и другими финансовыми активами. Как составляющую финактивов, дебиторская задолженность представлена и в п. 2 разд. ІІ НП(С)БУ 134 «Финансовые инструменты».

По срокам погашения дебиторскую задолженность делят на:

— долгосрочную — это дебиторская задолженность, которая не возникает в процессе обычной деятельности и будет погашена после завершения отчетного года;

— текущую — это дебиторская задолженность, которая возникает в течение обычной деятельности и погашение которой ожидается в течение двенадцати месяцев с даты баланса.

По Плану счетов № 1203 долгосрочную дебиторскую задолженность учитывают на счете 201 «Долгосрочная дебиторская задолженность распорядителей бюджетных средств», который имеет следующие субсчета:

— 2011 «Долгосрочная дебиторская задолженность по операциям по аренде»;

— 2012 «Долгосрочные кредиты, предоставленные распорядителями бюджетных средств»;

— 2013 «Прочая долгосрочная дебиторская задолженность».

В основном бюджетные учреждения имеют дело с текущей дебиторской задолженностью. Ее отражают на счете 211 «Текущая дебиторская задолженность распорядителей бюджетных средств» по субсчетам, приведенным в таблице:

Виды текущей дебиторской задолженности и субсчета для их учета

|

Номер и название субсчета |

Объект учета |

| 2110 «Дебиторская задолженность по расчетам с бюджетом» | Ведется учет дебиторской задолженности по расчетам с бюджетом по налогам, сборам и т.п |

| 2111 «Текущая дебиторская задолженность по расчетам за товары, работы, услуги» | Ведется учет расчетов с покупателями и заказчиками за предоставленные услуги, выполненные работы, изготовленную продукцию |

| 2112 «Дебиторская задолженность по краткосрочным кредитам, предоставленным распорядителями бюджетных средств» | Ведется учет краткосрочных кредитов, предоставленных распорядителями бюджетных средств в соответствии с законодательством, и их погашения |

| 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги» | Ведется учет расчетов с поставщиками, подрядчиками в случае предварительной оплаты товаров, работ, услуг |

| 2114 «Дебиторская задолженность по расчетам по социальному страхованию» | Ведется учет расчетов с государственными целевыми фондами, в частности расчетов по начисленным суммам пособия в связи с временной нетрудоспособностью и т. п. Начисление суммы пособия в связи с временной нетрудоспособностью, которое осуществляется за счет государственных целевых фондов, отражается как увеличение дебиторской задолженности, а поступление денежных средств для выплаты работникам пособия по временной нетрудоспособности в соответствии с законодательством отражается как уменьшение такой задолженности |

| 2115 «Расчеты по возмещению причиненных убытков» | Ведется учет сумм недостач и краж денежных средств и материальных ценностей, сумм убытков за порчу материальных ценностей, отнесенных на виновных лиц.

Аналитический учет расчетов по возмещению причиненных убытков ведется по каждому виновному лицу с указанием фамилии, имени и отчества, занимаемой должности, даты возникновения недостачи и ее суммы |

| 2116 «Дебиторская задолженность по расчетам с подотчетными лицами» | Ведется учет расчетов с работниками субъекта государственного сектора за выданный аванс на хозяйственные нужды или командировочные расходы. Выдача средств на хозяйственные нужды или командировочные расходы подотчетным лицам отражается как увеличение задолженности. Принятие авансового отчета об израсходованных подотчетных суммах и возврат подотчетным лицом остатка аванса в кассу отражаются как уменьшение такой задолженности |

| 2117 «Прочая текущая дебиторская задолженность» | Ведется учет другой текущей дебиторской задолженности распорядителей бюджетных средств, которая соответствует критериям признания актива и не отражена на субсчетах 2110 — 2116, 2118 (2120 — 2127, 2129) |

| 2118 «Расчеты по совместной деятельности» | Ведется учет расчетов по операциям, связанным с осуществлением совместной деятельности (без создания юридического лица), в частности отражается задолженность по переданным активам как вкладам в совместную деятельность и ее погашение или списание |

Пример 1 :Учреждение приобрело кондиционер стоимостью 9200 грн на условиях предварительной оплаты за счет средств общего фонда. Договором купли-продажи не предусмотрено проведение монтажа и настройки кондиционера, поэтому был заключен отдельный договор с подрядной организацией на монтаж указанного устройства. Оплата произведена авансом. Стоимость услуг по установке кондиционера согласно Акту выполненных работ составляет 1500 грн. После выполнения монтажных работ кондиционер был введен в эксплуатацию на основании Акта ввода в эксплуатацию.

Стоимостной критерий для ОС установлен на уровне 20 тыс. грн, поэтому кондиционер отнесен в состав МНМА и зачислен на субсчет 1113. Оплата за кондиционер осуществлена по КЭКР 2210, а за услуги по его установке — по КЭКР 2240.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Получено финансирование |

2313 |

5411 |

9200 |

2 |

|

7011 |

1500 |

||||

|

2 |

Перечислена поставщику оплата за кондиционер |

2113 |

2313 |

9200 |

2, 4 |

|

3 |

Получен кондиционер от поставщика |

1312 |

2113 |

9200 |

4 |

|

4 |

Перечислены подрядной организации денежные средства для выполнения работ по установке кондиционера |

2113 |

2313 |

1500 |

2, 4 |

|

5 |

Выполнены работы по установке кондиционера |

1312 |

2113 |

1500 |

4 |

|

6 |

Изъяты из дохода отчетного периода ассигнования в сумме текущих расходов, которые включаются в первоначальную стоимость МНМА |

7011 |

5411 |

1500 |

17 |

|

7 |

Введен кондиционер в эксплуатацию |

1113 |

1312 |

10700 |

17 |

| Одновременно увеличен собственный капитал |

5411 |

5111 |

10700 |

17 |

|

|

8 |

Начислена амортизация при вводе кондиционера в эксплуатацию (50 %) |

8014 |

1412 |

5350 |

17 |

Пример 2 :Учреждением приобретен картридж стоимостью 1250 грн для периодического использования в случае замены/заправки основного картриджа принтера. Запасной картридж оприходован на основании накладной как запчасть. Оперативный учет картриджа ведет специалист отдела, в котором находится принтер, на основании Книги учета использования картриджей. Из-за поломки картриджа он был списан как непригодный для дальнейшего использования. Комиссией по списанию оформлен Акт списания запасов.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Получены ассигнования на приобретение запасного картриджа |

2313 |

7011 |

1250 |

2 |

|

2 |

Перечислены денежные средства поставщику |

2113 |

2313 |

1250 |

2, 4 |

|

3 |

Оприходован запасной картридж на склад |

1515/1 |

2113 |

1250 |

4 |

|

4 |

Запасной картридж передан в использование |

1515/2 |

1515/1 |

1250 |

13 |

|

5 |

Списан непригодный для дальнейшего использования запасной картридж |

8013 |

1515/2 |

1250 |

13 |

Пример 3: Заведение внешкольного образования получило от родителей его учеников благотворительную помощь в натуральной форме, в частности краску-эмаль и водоэмульсионную краску. Согласно документам, переданным вместе с материалами, общая стоимость строительных материалов составляет 3200 грн.

До окончания последнего рабочего дня отчетного месяца в орган Казначейства представлена Справка о поступлении в натуральной форме.

Краска оприходована на баланс учреждения на основании акта приемки.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Оприходованы стройматериалы, полученные в качестве благотворительной помощи |

1513 |

2117 |

3200 |

4 |

|

2 |

Отражен доход на сумму безвозмездно полученных запасов |

2313 |

7511 |

3200 |

3, 14 |

|

3 |

Отражены кассовые расходы |

2117 |

2313 |

3200 |

3, 4 |

Пример 4. Заведение образования предоставило платные услуги, предусмотренные Перечнем платных услуг, которые могут предоставляться заведениями образования, другими учреждениями и заведениями системы образования, относящимися к государственной и коммунальной форме собственности, утвержденным постановлением КМУ от 27.08.2010 № 796.

За текущий месяц начислен доход от предоставления платных услуг в сумме 35500 грн. От потребителей услуг на специальный регистрационный счет заведения образования поступили средства в счет их оплаты в начисленной сумме. Оплата за услуги состоялась после их получения.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Начислен доход от предоставления платных услуг |

2111 |

7111 |

35500 |

4, 14 |

|

2 |

Поступили средства за платные услуги |

2313 |

2111 |

35500 |

3, 4 |

|

3 |

Отнесена на финансовый результат отчетного периода сумма доходов |

7111 |

5511 |

35500 |

17 |

Пример 5. В бюджетном учреждении выявлен факт кражи электроинструмента. Согласно данным бухучета его первоначальная стоимость составляет 4800 грн, сумма начисленной амортизации на момент хищения — 2400 грн.

По факту кражи руководство учреждения обратилось в правоохранительные органы. Вместе с тем согласно приказу руководителя учреждения была проведена инвентаризация. По результатам инвентаризации оформлен протокол инвентаризационной комиссии. По заключению комиссии похищенный инструмент подлежит списанию с баланса учреждения с одновременным зачислением его стоимости на забалансовый учет до установления виновных лиц. Списание похищенного оформлено Актом списания основных средств (частичной ликвидации) по типовой форме. На основании акта списания были сделаны соответствующие записи в Инвентарную карточку учета объекта основных средств и регистры бухучета.

В ходе оперативно-розыскных мероприятий была установлена личность злоумышленника. Подозреваемый согласился добровольно возместить причиненные убытки и обратился с личным заявлением к руководству учреждения.

Комиссия учреждения провела стандартизированную оценку убытков на дату возмещения.

Согласно акту оценки убытков, утвержденному руководителем, размер ущерба составляет 5200 грн. Виновник внес денежные средства на специальный регистрационный счет учреждения.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Отражено списание электроинструмента: | ||||

| начислена амортизация в месяце выбытия

(4800 грн х 50 %) |

8014 |

1412 |

2400 |

17 |

|

| списана первоначальная стоимость инструмента |

1412 |

1113 |

4800 |

9 |

|

| одновременно отнесена к накопленным финансовым результатам первоначальная стоимость списанного объекта |

5111 |

5512 |

4800 |

17 |

|

|

2 |

Зачислена стоимость похищенного электроинструмента на забалансовый учет |

073 |

— |

4800 |

16 |

|

3 |

Отнесена сумма нанесенного ущерба хищением электроинструмента на виновное лицо |

2115 |

7111* |

5200 |

4, 14 |

| Одновременно списана стоимость недостачи с забалансового учета |

— |

073 |

4800 |

16 |

|

|

4 |

Получены на специальный регистрационный счет учреждения денежные средства в счет возмещения причиненных убытков |

2313 |

2115 |

5200 |

3, 4 |

| * На сумму возмещения причиненных убытков следует внести изменения в смету в части спецфонда по коду доходов 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)». | |||||

1.2 Дебиторская задолженность по внутренним расчетам

Для учета и обобщения информации о расчетах, возникающих в процессе выполнения смет между вышестоящими по уровню распорядителями средств и распорядителями низшего уровня, Планом счетов предусмотрен субсчет 2711 «Дебиторская задолженность по внутренним расчетам «.

Именно на нем ведется учет дебиторской задолженности, возникшей по операциям между распорядителями бюджетных средств по внутриведомственной передаче.

Пример 6. В рамках операций по внутриведомственной передаче отдел образования передал общеобразовательной школе мелкий спортивный инвентарь на общую сумму 5000 грн.

В общеобразовательной школе получение спортивного инвентаря оформлено актом о приемке материалов.

На основании Акта списания запасов выдан учителю физкультуры и списан спортивный инвентарь, полученный по операциям по внутриведомственной передаче, на общую сумму 5000 грн. Один экземпляр Акта списания передан отделу образования для проведения списания использованных материалов.

При списании таких запасов расходы отражает в учете только учреждение, передавшее такие материальные ценности в рамках операций по внутриведомственной передаче. Тогда как учреждение-получатель показывает только погашение обязательств по расчетам по внутриведомственной передаче.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

Учреждение, которое передает |

|||||

|

1 |

Поступило финансирование для приобретения спортинвентаря |

2313 |

7011 |

5000 |

2 |

|

2 |

Перечислена предварительная оплата поставщику |

2113 |

2313 |

5000 |

2, 4 |

|

3 |

Оприходован спортинвентарь |

1812 |

2113 |

5000 |

4 |

|

4 |

Передан спортивный инвентарь общеобразовательной школе по операциям по внутриведомственной передаче |

2711 |

1812 |

5000 |

4, 10 |

|

5 |

Списан спортивный инвентарь на основании акта списания, полученного от школы |

8013 |

2711 |

5000 |

4 |

|

Получающее учреждение* |

|||||

|

1 |

Получен мелкий спортивный инвентарь по операции по внутриведомственной передаче |

1812 |

6611 |

5000 |

6 |

|

2 |

Списан спортивный инвентарь, полученный по операции по внутриведомственной передаче |

6611 |

1812 |

5000 |

6, 10 |

| * Учреждение, получающее запасы, должно ежемесячно отчитываться учреждению, предоставившему запасы, об объеме потребленных активов до полного их использования. | |||||

1.3. Учет кредиторской задолженности

Обязательством является правоотношение, в котором одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу, предоставить услугу, уплатить деньги и т. п.) или воздержаться от совершения определенного действия (негативное обязательство), а кредитор имеет право требовать от должника выполнения его обязанности(ч. 1 ст. 509 ГКУ).

Согласно БКУ бюджетным обязательством является любое осуществленное в соответствии с бюджетного ассигнования размещения заказа, заключение договора, приобретение товара, услуги или осуществление других аналогичных операций в течение бюд-жетного периода, согласно которым необходимо осуществить платежи в течение этого же периода или в будущем.

Распорядители бюджетных средств берут бюджетные обязательства и осуществляют платежи только в пределах бюджетных ассигнований, установленных сметами, учитывая необходимость выполнения бюджетных обязательств прошлых лет.

Размещение заказа, заключение договора, приобретение товара, услуги или осуществление других аналогичных операций в течение бюджетного периода, по которым распорядителем бюджетных средств взяты обязательства без соответствующих бюджетных ассигнований или с превышением полномочий, установленных БКУ и законом о Государственном бюджете Украины (решением о местном бюджете), являются недействительными.

По таким операциям не возникают бюджетные обязательства и не образуется бюджетная задолженность.

Обязательства, взятые участником бюджетного процесса без соответствующих бюджетных ассигнований или с превышением полномочий, установленных БКУ и законом о Государственном бюджете Украины (решением о местном бюджете), не считаются бюджетными обязательствами и не подлежат оплате за счет бюджетных средств. Взятие таких обязательств является нарушением бюджетного законодательства.

Расходы бюджета на покрытие таких обязательств не осуществляются.

По своей сути кредиторская задолженность представляет собой задолженность учреждения перед другими физическими и юридическими лицами: за материальные ценности, выполненные работы и полученные услуги; по суммам авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (услуг), по всем видам платежей в бюджет, включая налоги с работников; задолженность по оплате труда, включая депонированную заработную плату; задолженность по внутриведомственным расчетам; другая задолженность по обязательствам, оцененная в гривнах и по которой уста

Основными нормативными документами по учету кредиторской задолженности бюджетными учреждениями являются:

— НП (С) БУ 128 «Обязательства»;

— НП (С)БУ 134 «Финансовые инструменты» (кредиторская задолженность — это разновидность финансовых инструментов);

— Порядок № 372;

— Положение № 879;

— Порядок № 309.

Обязательства в общем понимании делятся в зависимости от цели бухучета, следовательно, и назначение соответствующих счетов несколько отличается в зависимости от оценки и признания задолженности.

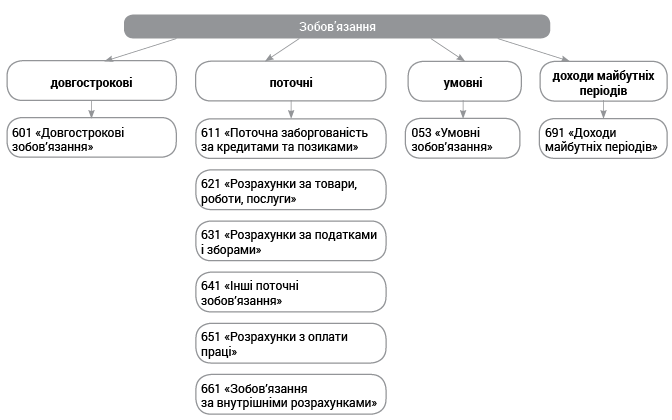

С целью бухгалтерского учета НП(С)БУ 128 делит обязательства на:

— долгосрочные;

— текущие;

— условные обязательства;

— доходы будущих периодов.

В Плане счетов предусмотрен отдельный класс счетов для учета обязательств бюджетных учреждений — класс 6 «Обязательства». Именно в нем определены все счета для учета текущей и долгосрочной задолженности и даже для доходов будущих периодов. Однако счет для учета условных обязательств стоит отдельно — он приведен в разд. 2 «Забалансовые счета» Плана счетов.

На схеме далее приведена классификация обязательств и субсчета для их учета.

Пример 7. Руководство бюджетного учреждения приняло решение о выполнении работ по термомодернизации (утеплению) административного здания учреждения. По заказу учреждения проектная организация изготовила проектно-сметную документацию. Согласно условиям договора стоимость этих работ — 160 тыс. грн.

Непосредственно для выполнения работ по утеплению был заключен отдельный договор с подрядной организацией на сумму 900 тыс. грн. При этом условиями договора предусмотрено перечисление аванса в размере 30 % от стоимости договора, то есть 270 тыс. грн.

Окончательные расчеты за выполненные работы в сумме 630 тыс. грн были проведены после подписания Акта приемки выполненных строительных работ.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Получено финансирование на реконструкцию здания

(160 тыс. грн 900 тыс. грн) |

2313 |

5411 |

1060000 |

2 |

|

2 |

Выполнены работы по разработке проектно-сметной документации |

1311 |

6211 |

160000 |

6 |

|

3 |

Перечислены средства проектной организации |

6211 |

2313 |

160000 |

2, 6 |

|

4 |

Предоставлен аванс подрядной организации |

2113 |

2313 |

270000 |

2, 4 |

|

5 |

Отражены расходы на реконструкцию здания |

1311 |

6211 |

900000 |

6 |

|

6 |

Уменьшена сумма задолженности перед подрядчиком на сумму выплаченного аванса |

6211 |

2113 |

270000 |

2, 6 |

|

7 |

Проведены окончательные расчеты с подрядчиком |

6211 |

2313 |

630000 |

2, 6 |

|

8 |

Увеличена первоначальная стоимость здания на сумму работ по реконструкции |

1013 |

1311 |

1060000 |

17 |

| При этом сделана вторая запись |

5411 |

5111 |

1060000 |

17 |

|

Пример 8. В рамках сметных назначений на выполнение программы развития гражданской защиты бюджетное учреждение приобрело 16 шт. фильтровальных противогазов на смену списанным. Учитывая стоимость приобретения единицы противогаза и срок их полезного использования, новые активы отнесены в состав объектов МНМА. Общая стоимость договора на приобретение противогазов — 14080 грн (16 шт. х 880 грн). Согласно договору оплата проведена после получения товара на основании накладной.

Ввод в эксплуатацию противогазов осуществлен на основании общего Акта ввода в эксплуатацию ОС. Также активам присвоен один номенклатурный номер и открыта Инвентарная карточка группового учета ОС. Вместе с тем ведется учет противогазов на складе.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Получены ассигнования на приобретение противогазов на замену списанным |

2313 |

5411 |

14080 |

2 |

|

2 |

Получены противогазы от поставщика |

1312 |

6211 |

14080 |

6 |

|

3 |

Перечислены денежные средства поставщику |

6211 |

2313 |

14080 |

2, 6 |

|

4 |

Введены противогазы в эксплуатацию |

1113 |

1312 |

14080 |

17 |

| Одновременно увеличен внесенный капитал |

5411 |

5111 |

14080 |

17 |

|

|

5 |

Начислена амортизация в размере 50 % первоначальной стоимости противогазов (14080 грн х 50 %) |

8014 |

1412 |

7040 |

17 |

|

6 |

Отнесена на финрезультат отчетного периода сумма начисленной амортизации |

5511 |

8014 |

7040 |

17 |

Пример 9. Заведение образования (не плательщик НДС) получило от субъекта хозяйствования — заказчика аванс за плановое предоставление услуг по договору в сумме 5 тыс. грн. Услуги были предоставлены в полном объеме стоимостью 10 тыс. грн. Заказчик провел окончательный расчет, перечислив на счет заведения образования 5 тыс. грн.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Получена предварительная оплата за услуги |

2313 |

6214 |

5000 |

3, 6 |

|

2 |

Начислен доход от предоставления услуг |

2111 |

7111 |

10000 |

4, 14 |

|

3 |

Получены на регистрационный счет денежные средства за предоставленные услуги |

2313 |

2111 |

5000 |

3, 4 |

|

4 |

Отражен взаимозачет задолженностей |

6214 |

2111 |

5000 |

4, 6 |

|

5 |

Закрыт счет доходов в конце отчетного периода |

7111 |

5511 |

10000 |

17 |

Пример 10 В рамках операций по внутриведомственной передаче отдел образования передал общеобразовательной школе мелкий спортивный инвентарь на общую сумму 5000 грн.

В общеобразовательной школе получение спортивного инвентаря оформлено актом

о приемке материалов.

На основании Акта списания запасов выдан учителю физкультуры и списан спортивный инвентарь, полученный по операциям по внутриведомственной передаче, на общую сумму 5000 грн. Один экземпляр Акта списания передан отделу образования для проведения списания использованных материалов.

При списании таких запасов расходы отражает в учете только учреждение, передавшее такие материальные ценности в рамках операций по внутриведомственной передаче. Тогда как учреждение-получатель показывает лишь погашение обязательств по расчетам по внутриведомственной передаче.

Учреждение, получившее спортинвентарь, делает следующие записи:

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Получен мелкий спортивный инвентарь по операции по внутриведомственной передаче |

1812 |

6611 |

5000 |

6 |

|

2 |

Списан спортивный инвентарь, полученный по операции по внутриведомственной передаче |

6611 |

1812 |

5000 |

6, 10 |

| * Учреждение, получающее запасы, должно ежемесячно отчитываться учреждению, предоставившему запасы, об объеме потребленных активов до полного их использования. | |||||

Пример 11. Работника увольняют по переводу в другое учреждение. Он обратился с просьбой перечислить отпускную компенсацию новому работодателю. Компенсация за 13 календарных дней неиспользованного ежегодного основного отпуска была перечислена на счет учреждения — нового работодателя. Сумма начисленной компенсации составляет 2419,65 грн. Сумма к выплате (за минусом НДФЛ — 435,54 грн и ВС — 36,29 грн) — 1947,82 грн.

Работник, принятый в учреждение по переводу в январе 2022 года, обратился к новому работодателю с заявлением о предоставлении ежегодного основного отпуска с 22.03.2022 на 24 календарных дня. Общая сумма отпускных, исходя из соответствующего расчетного периода и суммы его доходов за этот период, составляет 5450,74 грн. Сумма к начислению (за минусом компенсации, начисленной по предыдущему месту работы) — 3031,09 грн. Из этой суммы было удержано: НДФЛ — 545,60 грн и ВС — 45,47 грн. Общая сумма к выплате работнику — 4387,84 грн (2440,02 1947,80).

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

У предыдущего работодателя |

|||||

|

1 |

Получено финансирование для выплаты отпускной компенсации |

2313 |

7011 |

2951,97 |

2 |

|

2 |

Начислена отпускная компенсация |

8011 |

6511 |

2419,65 |

5 |

|

3 |

Начислен ЕСВ

(2419,65 грн х 22 %) |

8012 |

6313 |

532,32 |

5 |

|

4 |

Удержаны НДФЛ и ВС с суммы отпускной компенсации

(435,54 грн 36,29 грн) |

6511 |

6311 |

471,83 |

5 |

|

5 |

Перечислен ЕСВ |

6313 |

2313 |

532,32 |

2 |

|

6 |

Перечислены НДФЛ и ВС |

6311 |

2313 |

471,83 |

2 |

|

7 |

Перечислена отпускная компенсация на счет нового работодателя работника |

6511 |

2313 |

1947,82 |

2 |

|

У нового работодателя |

|||||

|

1 |

Получена от предыдущего работодателя работника, принятого по переводу, отпускная компенсация |

2314 |

6414 |

1947,82 |

2 |

|

2 |

Отражена задолженность по выплате отпускной компенсации, полученной от предыдущего работодателя |

6414 |

6511 |

1947,82 |

5 |

|

3 |

Начислены отпускные |

8011 |

6511 |

3031,09 |

5 |

|

4 |

Начислен ЕСВ

(3031,09 грн х 22 %) |

8012 |

6313 |

666,84 |

5 |

|

5 |

Удержаны НДФЛ и ВС

(545,60 грн 45,47 грн) |

6511 |

6311 |

591,07 |

5 |

|

6 |

Получено финансирование для выплаты отпускных (3031,09 грн 666,84 грн) |

2313 |

7011 |

3697,93 |

2 |

|

7 |

Перечислен ЕСВ |

6313 |

2313 |

666,84 |

2 |

|

8 |

Перечислены НДФЛ и ВС |

6311 |

2313 |

591,07 |

2 |

|

9 |

Перечислены отпускные на карточный счет работника |

6511 |

2313 |

4387.84 |

2 |

В связи со смертью работника в бюджетное учреждение обратилась дочь умершего (как член семьи, который фактически осуществил погребение умершего) с заявлением о выплате пособия на погребение. К заявлению приложена копия свидетельства о смерти и выписка из Госреестра актов гражданского состояния граждан. Также лицо — получатель помощи отметила в заявлении желаемый способ получения помощи — перечисление средств на карточный счет в учреждении банка.

На основании решения комиссии по соцстрахованию о назначении пособия было оформлено и предоставлено в территориальный орган ФСС Заявление-расчет. До конца отчетного месяца орган ФСС перечислил средства для выплаты пособия на погребение в сумме 4100 грн на счет бюджетного учреждения, специально открытый в органах Казначейства.

На следующий день после поступления средств от ФСС учреждение перечислило пособие на погребение лицу-получателю на его карточный счет.

Сразу после выплаты пособия бюджетное учреждение направило в ФСС Уведомление о выплате средств застрахованным лицам в электронном виде.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Начислено пособие на погребение, осуществляемое за счет средств ФСС (подано Заявление-расчет в орган ФСС) |

2114 |

6415 |

4100 |

4, 6 |

|

2 |

Поступили средства для выплаты пособия на погребение от ФСС на счет учреждения |

2314 |

2114 |

4100 |

2, 4 |

|

3 |

Выплачена помощь на погребение путем перечисления средств на карточный счет получателя |

6415 |

2314 |

4100 |

2, 6 |

1.4. Списание задолженности, срок исковой давности которой истек

1.4.1 Списание дебиторской задолженности

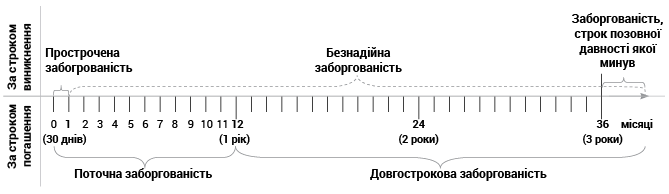

Методологические принципы формирования в бухучете информации об операциях с денежными средствами, расчетами в национальной валюте с дебиторами и кредиторами бюджетных учреждений определены Порядком № 372. Именно этим нормативным документом классифицирована дебиторская задолженность на несколько видов. При этом основным критерием разделения является срок ее возникновения. Вместе с тем дебиторскую задолженность различают и по ожидаемому сроку ее погашения.

Подходы к классификации дебиторской задолженности обобщены на схеме ниже:

Как видно из схемы, по сроку возникновения дебиторской задолженности различают два основных вида(п. 1.2 Порядка № 372):

— просроченная задолженность — возникает на 30-й день после окончания срока обязательного платежа согласно договору. Если же дата платежа не определена в договоре, тогда отсчет 30-дневного срока начинается со дня выписки счета на оплату;

— задолженность, срок исковой давности которой истек, — задолженность, которая учитывается по истечении срока исковой давности (обычно более трех лет).

Отдельно выделяют такой вид дебиторской задолженности, как безнадежная. Это та, по которой существует уверенность в ее невозврате. Причем это может быть как текущая задолженность (в основном просроченная), так и задолженность, по которой истек срок обращения в суд. Тогда как на практике безнадежной обычно считают задолженность, которая подлежит списанию с забалансового учета. То есть речь идет о суммах долгов, которые в свое время были списаны с баланса из-за истечения срока исковой давности. В дальнейшем эти суммы учитывались за балансом в течение установленного законодательством срока. Однако ввиду отсутствия возможности их взыскания, должны быть списаны с забалансового учета.

Общая процедура списания задолженности дебиторов определена п. 3.5 Порядка № 372. Так, дебиторская задолженность, срок исковой давности которой истек и которая является безнадежной к взысканию, списывается по результатам инвентаризации расчетов.

По результатам проверки комиссия оформляет Акт инвентаризации расчетов с дебиторами и кредиторами и справку о дебиторской и кредиторской задолженности, по которым срок исковой давности истек. Также отдельно составляют Акт инвентаризации дебиторской задолженности, срок исковой давности которой истек и которая планируется к списанию.

Материалы инвентаризации проверяет бухгалтер, о чем делает отметку на последней странице актов инвентаризации. После этого комиссия подводит итоги и приводит свои выводы в Протоколе инвентаризационной комиссии. Комиссия также должна выяснить причины просрочки задолженности и предложить возможные варианты ее взыскания или же обосновать невозможность этого.

Далее руководитель рассматривает и утверждает протокол инвентаризационной комиссии в течение 5 рабочих дней. В конце оформляют приказ (распоряжение) руководителя о списании дебиторской задолженности.

Обратите внимание: разрешение вышестоящего учреждения для этого не нужно. Но уведомить об этом главного распорядителя все же следует.

Показываем списание дебиторской задолженности, по которой истек срок исковой давности, путем корректировки финрезультата в сторону уменьшения. При этом никаких расходов не возникает.

Списание задолженности дебиторов отражаем в учетных регистрах на основании бухгалтерской справки.

Пример 13. По результатам инвентаризации расчетов с дебиторами руководителем учреждения принято решение о списании с баланса дебиторской задолженности по расчетам по возмещению причиненных убытков, срок исковой давности которой истек, в сумме 7500 грн.

Также было принято решение о списании с забалансового учета безнадежной дебиторской задолженности в сумме 400 грн, которая учитывалась за балансом более 3 лет. Решение руководителя оформлено приказом.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Списана дебиторская задолженность по расчетам по возмещению причиненных убытков, срок исковой давности которой истек |

5512 |

2115 |

7500 |

4 |

| Одновременно отнесена сумма задолженности на забалансовый субсчет |

071 |

— |

7500 |

16 |

|

|

2 |

Списана с забалансового учета сумма безнадежной дебиторской задолженности |

— |

071 |

400 |

16 |

1.4.2. Списание кредиторской задолженности

Правилам учета обязательств посвящен разд. IV Порядка № 372.

Нормами этого документа предусмотрена классификация кредиторской задолженности по срокам ее возникновения. Вместе с тем задолженность перед кредиторами разделяют и по срокам погашения.

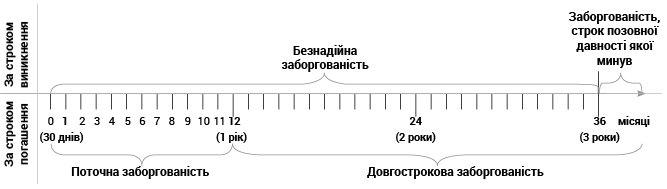

Общие подходы к классификации кредиторской задолженности приведены на схеме (см. ниже):

По сроку возникновения кредиторская задолженность делится на два вида(п. 1.2 Порядка № 372):

— просроченная задол женность — сумма кредиторской задолженности, возникающая на 30-й день после окончания срока оплаты согласно договору. Если дата платежа не прописана в договоре, тогда началом отсчета будет день получения подтверждающих документов о получении товаров, выполнении работ, предоставлении услуг;

— задолженность, срок исковой давности которой истек, — просроченная кредиторская задолженность, по которой кредитор утратил право обращения в суд для защиты своего гражданского права или интереса.

Кстати, такого вида кредиторской задолженности, как безнадежная, не существует.

По срокам погашения обязательства могут быть:

— текущими — задолженность по расчетам с поставщиками, подрядчиками, с работниками, по операциям по внутриведомственной передаче и т. п., которая подлежит погашению в течение 12 месяцев с даты баланса;

— долгосрочными — сумма обязательств по расчетам с поставщиками, подрядчиками и другими кредиторами за материальные ценности, выполненные работы, полученные услуги и по другим операциям, не являющимся текущим обязательством.

Такое разделение кредиторской задолженности предусмотрено Порядком № 307.

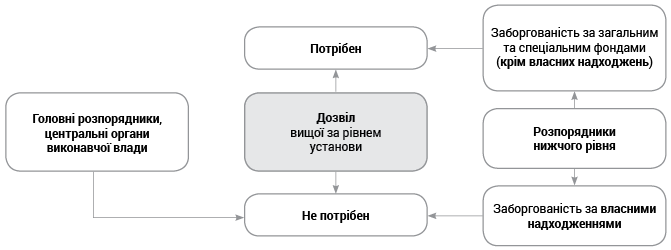

В соответствии с п. 4.2 Порядка № 372 списание кредиторской задолженности, срок исковой давности которой истек, проводится ежеквартально. С целью определения кредиторской задолженности, по которой истек срок исковой давности, проводят инвентаризацию расчетов. По ее результатам принимают решение о целесообразности списания соответствующей суммы кредиторской задолженности с баланса учреждения.

В целом порядок списания задолженности перед кредиторами по истечении срока исковой давности подобен порядку списания безнадежной дебиторской задолженности. Хотя есть и некоторые отличия. И прежде всего это касается необходимости согласования списания с вышестоящим учреждением.

Порядок получения разрешения на списание кредиторской задолженности приведен на схеме (см. схему).

С целью определения кредиторской задолженности, по которой истек срок исковой давности, предусмотрено проводить ежеквартальную инвентаризацию(п. 4.2 Порядка № 372).

Инвентаризационная комиссия производит сверку документов и записей в реестрах учета и проверяет обоснованность сумм, отраженных на соответствующих счетах. Результаты проверки отражают в общем Акте инвентаризации.

Также на этом этапе можно оформить письмо-ходатайство в вышестоящее учреждение для выделения средств на погашение задолженности перед кредиторами.

Если имеете кредиторскую задолженность, срок исковой давности по которой подошел к концу, обязательно нужно оформить еще и справку по типовой форме.

На кредиторскую задолженность, срок исковой давности которой истек и которая планируется к списанию, составляют отдельный Акт инвентаризации.

Далее все выводы и предложения инвентаризационной комиссии отражают в протоколе. Утвержденный протокол инвентаризационной комиссии вместе с приложенными к нему актами и справками передают вышестоящему учреждению для согласования списания кредиторской задолженности (когда получение разрешения на списание является обязательным).

После того как получили разрешение (в письменной форме), можно оформлять бухгалтерскую справку на списание задолженности с баланса.

При списании сумма кредиторской задолженности, срок исковой давности которой истек, подлежит отнесению на увеличение финансового результата. Доходов в этом случае не возникает.

Внимание: в отличие от дебиторской задолженности, кредиторскую задолженность после списания учитывать за балансом не нужно.

Пример 14. По результатам инвентаризации расчетов с кредиторами принято решение о списании с баланса кредиторской задолженности по расчетам с поставщиками и подрядчиками, срок исковой давности которой истек, в сумме 3000 грн. Задолженность образовалась по собственным поступлениям бюджетного учреждения, поэтому решение принято самостоятельно руководителем учреждения и оформлено приказом.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Списана кредиторская задолженность по расчетам с поставщиками и подрядчиками, срок исковой давности которой истек |

6211 |

5512 |

3000 |

6 |