Книга: Альбом бухгалтерских проводок для бюджетных учреждений (Часть 2.7, 2021 год)

7. Учет собственных поступлений

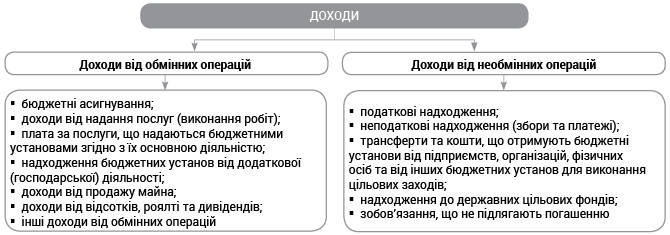

Бюджетные учреждения, кроме средств общего фонда бюджета, дополнительно получают собственные поступления. Такие поступления являются составляющими специального фонда сметы бюджетных учреждений. Классификация собственных поступлений бюджетных учреждений приведена в ч. 4 ст. 13 БКУ. Зато правила формирования доходов для целей бухгалтерского учета и составления финансовой отчетности предусмотрены НП(С)БУ 124. Классификация доходов распорядителей бюджетных средств приведена на рисунке.

Классификация доходов

Признание доходов от обменных и необменных операций для целей бухучета бюджетные учреждения осуществляют в соответствии с НП(С)БУ 124. Для признания дохода необходимо выполнение условия — существование вероятности поступления экономических выгод или потенциала полезности, связанных с обменной операцией.

Это общий критерий признания доходов. Однако существуют особые критерии, которые зависят от вида дохода (собственных поступлений). Рассмотрим, как эти критерии применять для поступлений бюджетных учреждений и особенности их отражения в бухгалтерском учете.

7.1. Учет доходов от предоставления платных услуг

Доход, связанный с предоставлением услуг, признают исходя из степени завершенности операции по предоставлению услуг на дату баланса, если может быть достоверно оценен результат этой операции. Считается, что результат операции по оказанию услуг может быть достоверно оценен при наличии всех нижеприведенных условий:

— возможности достоверной оценки дохода;

— вероятности поступления экономических выгод от предоставления услуг (выполнения работ);

— возможности достоверной оценки степени завершенности предоставления услуг (выполнения работ) на дату баланса;

— возможности достоверной оценки расходов, осуществленных для предоставления услуг (выполнения работ) и необходимых для их завершения.

В случае если доход от предоставления услуг не может быть достоверно определен или вероятность его получения низкая, то его оценивают в сумме понесенных расходов, подлежащих возмещению.

Зато, если доход от предоставления услуг не может быть достоверно оценен и не существует вероятности его получения, тогда его вообще не признают. А уже понесенные расходы признаются расходами отчетного периода. Если в дальнейшем доход будет получен, то его оценивают по сумме фактического поступления.

Учет доходов от предоставления платных услуг учреждения ведут на субсчете 7111 «Доходы от реализации продукции (работ, услуг)». По кредиту этого субсчета отражаем увеличение (получение) доходов от предоставленных услуг, а по дебету — уменьшение дохода от реализации продукции (работ, услуг).

Доходы от предоставления платных услуг относятся к первой подгруппе первой группы собственных поступлений(ч. 4 ст. 13 БКУ). Такие суммы учреждения зачисляют как доходы специального фонда. Виды платных услуг, которые могут предоставлять бюджетные учреждения, определены нормативными актами Кабмина для соответствующих сфер.

Пример 30 Дом культуры предоставляет разные виды платных услуг согласно Перечню платных услуг, которые могут предоставляться государственными и коммунальными заведениями культуры, утвержденному постановлением КМУ от 12.12.2011 № 1271.

За октябрь начислен доход от предоставления платных услуг в сумме 27500 грн. На специальный регистрационный счет дома культуры поступили средства за платные услуги — 24300 грн.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Начислен доход от предоставления платных услуг |

2111 |

7111 |

27500 |

4, 14 |

|

2 |

Поступили средства за платные услуги |

2313 |

2111 |

24300 |

3, 4 |

|

3 |

Отнесена на финансовый результат отчетного периода сумма доходов |

7111 |

5511 |

27500 |

17 |

7.2. Учет доходов от реализации имущества

Доход от реализации необоротных активов (кроме недвижимого имущества), оборотных активов учреждения оценивают в сумме признанного дохода. При этом признают такие доходы по дате передачи существенных рисков, связанных с контролем над активами.

Для учета доходов от продажи имущества (кроме доходов от продажи имущества, которые считаются доходами соответствующего бюджета) применяют субсчет 7211 «Доход от реализации активов». При этом по кредиту этого субсчета отражают получение дохода или зачисление средств в государственный (местный) бюджет. По дебету — списание в порядке закрытия субсчета учета доходов на финансовый результат выполнения сметы (бюджета) отчетного периода или возврат средств, ошибочно или излишне зачисленных в государственный или местные бюджеты, и т. п.

Средства, полученные от реализации активов, зачисляются в состав четвертой подгруппы первой группы собственных поступлений бюджетных учреждений(ч. 4 ст. 13 БКУ).

Вместе с тем средства, полученные от реализации недвижимого имущества, считают доходами соответствующего бюджета, а не собственными поступлениями распорядителя.

Средства, полученные от реализации металлолома (в том числе лома драгоценных металлов), также являются составной частью доходов спецфонда. Но часть таких средств подлежит перечислению в тот бюджет, за счет которого содержится бюджетное учреждение — сдатчик лома.

Так, в соответствии с п. 54 ч. 2 ст. 29 БКУ к доходам общего фонда государственного бюджета относятся:

— 80 % средств, полученных учреждениями, содержащимися за счет государственного бюджета, за сданные в виде лома и отходов золото, платину, металлы платиновой группы, а также драгоценные камни;

— 50 % средств, полученных этими учреждениями за сданное в виде лома и отходов серебро.

Такая же норма установлена БКУ и для учреждений, содержащихся за счет бюджетов местного самоуправления(п. 42 ст. 64; п. 8 ст. 641; п. 32 ст. 66). То есть в доходы местных бюджетов должно попасть:

— 80 % средств, полученных учреждениями, содержащимися за счет местных бюджетов, за сданные ими в виде лома и отходов золото, платину, металлы платиновой группы, драгоценные камни, и

— 50 % средств, полученных этими учреждениями за сданное в виде лома и отходов серебро.

Эти средства перечисляют со специального регистрационного счета учреждения на счет по учету поступлений общего фонда бюджета, а вот остальные средства — остаются в распоряжении бюджетного учреждения.

Пример 31. Комиссией бюджетного учреждения в результате инвентаризации выявлены материальные ценности, которые не используются. Принято решение о продаже такого имущества:

— газовая плита — 4630 грн. Этот объект не был введен в эксплуатацию (находился все время на складе и учитывался на субсчете 1312, а потому амортизация не начислялась);

— запасы (запасные части, комплектующие, хозяйственные материалы и т. п.) на общую стоимость 1350 грн.

С покупателем заключен письменный договор на сумму 5980 грн. По факту реализации оформлена накладная в двух экземплярах, один из которых предоставлен покупателю.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Списана газовая плита |

5411 |

1312 |

4630 |

17 |

| Обратите внимание: в этой ситуации имущество не было введено в эксплуатацию, учитывалось на субсчете 1312. Поэтому при списании такого имущества с баланса отсутствуют остаточная стоимость и сумма начисленного износа. | |||||

|

2 |

Списаны запасы, приобретенные в предыдущих отчетных годах, которые отчуждаются путем реализации |

5512 |

1515 |

1350 |

13 |

|

3 |

Поступили средства от продажи имущества |

2313 |

2111 |

5980 |

3, 4 |

|

4 |

Отражены доходы от продажи имущества |

2111 |

7211 |

5980 |

4, 14 |

|

5 |

Отнесены доходы на финансовый результат отчетного периода |

7211 |

5511 |

5980 |

17 |

Пример 32. Руководитель бюджетного учреждения по согласованию с вышестоящим учреждением принял решение о продаже транспортного средства.

На дату списания актива в бухучете указаны следующие данные:

— первоначальная стоимость — 25000 грн;

— сумма износа — 10300 грн;

— внесенный капитал — 25000 грн.

Также учреждением оплачены услуги по проведению экспертной оценки и центра админуслуг — 1500 грн.

На основании договора купли-продажи денежные средства от продажи такого автомобиля поступили на специальный регистрационный счет в сумме 13000 грн.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Отражены расходы, связанные с оплатой услуг эксперта и центра админуслуг |

8212 |

2117 |

1500 |

4 |

|

2 |

Перечислена оплата за следующие услуги |

2117 |

2313 |

1500 |

3, 4 |

|

3 |

Поступили денежные средства от покупателя авто |

2313 |

2117 |

13000 |

3, 4 |

|

4 |

Начислен доход от реализации |

2117 |

7211 |

13000 |

4, 14 |

|

5 |

Списан объект ОС в связи с продажей: | ||||

| — сумма начисленного износа |

1411 |

1014 |

10300 |

9 |

|

| — остаточная стоимость (25000 грн — 10300 грн) |

8411 |

1014 |

14700 |

9 |

|

|

6 |

Отнесена к накопленным финансовым результатам сумма внесенного капитала |

5111 |

5512 |

25000 |

17 |

|

7 |

Отнесены на финансовый результат отчетного периода расходы и доход |

5511 |

8411 |

14700 |

17 |

|

5511 |

8212 |

1500 |

17 |

||

|

7211 |

5511 |

13000 |

17 |

||

Пример 33. В результате ежегодной инвентаризации постоянно действующая комиссия поселкового совета обнаружила на балансе учреждения здание бывшего кинотеатра, которое не используется в течение длительного времени и полностью самортизировано.

Комиссия по списанию имущества, созданная по приказу поселкового головы, провела осмотр здания и пришла к выводу о необходимости его списания. Здание непригодно для дальнейшей эксплуатации и не подлежит восстановлению.

Согласно учетным данным первоначальная стоимость здания и сумма начисленного износа составляет 685000 грн. Капитальный ремонт (реконструкция) здания является экономически нецелесообразным. Учитывая это, инвентаризационная комиссия пришла к выводу о необходимости списания указанного объекта.

В результате списания указанного здания были оприходованы строительные материалы. Согласно оценке, проведенной комиссией учреждения, общая стоимость изъятых в результате разборки активов составляет 35000 грн.

Комиссия приняла решение о реализации указанных материалов. С покупателем строительных материалов, изъятых в результате ликвидации здания, был заключен письменный договор на сумму 37000 грн. По факту реализации запасов оформлена накладная в двух экземплярах, один из которых предоставлен покупателю.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Списано непригодное для эксплуатации здание (на сумму начисленного износа) |

1411 |

1013 |

685000 |

9 |

| Одновременно отнесена первоначальная стоимость списанного здания к накопленным финансовым результатам |

5111 |

5512 |

685000 |

17 |

|

|

2 |

Оприходованы строительные материалы для дальнейшей продажи |

1815 |

2117 |

35000 |

4 |

| Отражены собственные поступления от оприходования строительных материалов |

2313 |

7211* |

35000 |

3, 14 |

|

| Отражены кассовые расходы |

2117 |

2313 |

35000 |

3, 4 |

|

|

3 |

Списана себестоимость реализованных строительных материалов |

8211 |

1815 |

35000 |

13 |

|

4 |

Начислен доход от реализации строительных материалов |

2111 |

7211** |

37000 |

4, 14 |

|

5 |

Поступили средства от продажи строительных материалов |

2313 |

2111 |

37000 |

3, 4 |

| * Не позднее последнего рабочего дня отчетного месяца в Казначейство следует подать Справку о поступлении в натуральной форме на сумму 35000 грн. На эту же сумму нужно внести изменения в смету по спецфонду по коду доходов 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)».

** Следует внести изменения в смету по спецфонду по коду доходов 25010400 на сумму средств, полученных от покупателя, т. е. на 37000 грн. |

|||||

Пример 34. Комиссия по списанию имущества учебного заведения приняла решение о списании лабораторного оборудования, химической посуды и реактивов, которые в течение длительного времени не использовались в учебном процессе. Согласно данным бухучета первоначальная стоимость оборудования составляет 42000 грн (амортизация начислена полностью), общая стоимость химпосуды — 21000 грн, а химических реактивов — 5300 грн. По факту списания лабораторного оборудования комиссия составила Акт списания ОС (частичной ликвидации) по типовой форме. Списание химпосуды и реактивов было оформлено Актом списания.

Для демонтажа оборудования и химпосуды, а также дальнейшей переработки изъятых драгоценных металлов был заключен договор со специализированным предприятием. Согласно акту изъятия драгоценных металлов при разборке оборудования были изъяты золото и платина на общую сумму 32000 грн.

Факт передачи лома драгоценных металлов на переработку засвидетельствован актом приема-передачи на ответственное хранение. Также стороны подписали протокол согласования содержания драгоценных металлов.

Денежные средства за сданный лом драгоценных металлов поступили на специальный регистрационный счет бюджетного учреждения. На основании платежного поручения 80 % полученных от реализации средств перечислено в доход госбюджета (32000 грн х 80 % = 25600 грн).

Также учебное заведение заключило договор на утилизацию химических реактивов, содержащих опасные вещества. Стоимость услуг по утилизации составляет 630 грн. Средства за утилизацию перечислены исполнителю на основании акта выполненных работ.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Списана с баланса сумма износа непригодного лабораторного оборудования |

1411 |

1014 |

42000 |

9 |

|

2 |

Отнесена к накопленным финансовым результатам первоначальная стоимость списанного оборудования |

5111 |

5512 |

42000 |

17 |

|

3 |

Списана химпосуда и реактивы для учебного процесса (21000 грн 5300 грн) |

8013 |

1816 |

26300 |

13 |

|

4 |

Оприходован лом драгоценных металлов, изъятый при демонтаже лабораторного оборудования и химпосуды |

1815 |

7211* |

32000 |

14 |

| Отражены собственные поступления от оприходования лома драгоценных металлов |

2313 |

2117 |

32000 |

3, 4 |

|

| Отражены кассовые расходы |

2117 |

2313 |

32000 |

3, 4 |

|

|

5 |

Списана себестоимость реализованного лома драгоценных металлов |

8211 |

1815 |

32000 |

13 |

|

6 |

Поступили средства за реализованный лом драгоценных металлов на специальный регистрационный счет учреждения |

2313 |

2111 |

32000 |

3, 4 |

|

7 |

Начислен доход от реализации лома драгоценных металлов |

2111 |

7211** |

32000 |

4, 14 |

|

8 |

Начислена задолженность перед бюджетом за сданный лом драгоценных металлов |

7211 |

6312 |

25600 |

17 |

|

9 |

Перечислена в доход бюджета часть средств, полученных от сдачи лома драгоценных металлов |

6312 |

2313 |

25600 |

3 |

|

10 |

Отражены расходы на утилизацию списанных химреактивов |

8013 |

6211 |

630 |

6 |

|

11 |

Перечислена оплата за утилизацию химреактивов |

6211 |

2313 |

630 |

2, 6 |

| * Не позднее последнего рабочего дня отчетного месяца следует подать в Казначейство Справку о поступлениях в натуральной форме на сумму 32000 грн. На эту же сумму нужно внести изменения в смету по спецфонду по коду доходов 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)».

** Следует внести изменения в смету по спецфонду по коду доходов 25010400 на сумму, которая остается в распоряжении учебного заведения, т. е. на 6400 грн (32000 грн — 25600 грн). |

|||||

7.3. Спонсорские, благотворительные взносы и другая гуманитарная помощь

Спонсорские, благотворительные взносы и гуманитарную помощь бюджетные учреждения могут получать в денежной форме для нужд их финансирования по направлениям расходов, определенным благотворителем, а также как товары, работы, услуги.

Такие поступления не имеют постоянного характера. Их учреждения-получатели планируют лишь в случае, если они предварительно обусловлены решениями КМУ, заключенными договорами, календарными планами проведения централизованных мероприятий и т. п.

Поэтому после поступления указанных средств следует внести изменения в специальный фонд сметы по собственным поступлениям. При этом в течение бюджетного периода распорядители вносят изменения в спецфонд сметы по собственным поступлениям на основании справки Казначейства о подтверждении этих поступлений на специальные регистрационные счета.

Спонсорские, благотворительные взносы и гуманитарная помощь, поступившие в натуральной форме, обязательно признаем как доходом, так и активом отчетного периода, в котором они фактически получены. Так, согласно НП(С)БУ 124 такие поступления относятся к составу доходов по необменным операциям.

В бухучете информацию о поступлении спонсорской, благотворительной и гуманитарной помощи обобщаем на субсчете 7511 «Доходы по необменным операциям». По кредиту этого субсчета показываем увеличение доходов в связи с поступлением помощи, а по дебету — списание доходов в конце отчетного периода (квартала, года) на финансовый результат.

При этом полученные активы должны быть оприходованы на субсчета учета соответствующих активов. Например, полученное оборудование следует зачислять на субсчет 1014, транспортные средства — на 1015, медикаменты и перевязочные материалы — на 1512, стройматериалы — на 1513, МБП — на 1812 и т. п. В случае принятия помощи в виде работ и услуг необходимо отразить признание расходов (по субсчету 8013 (8113)) с одновременным уменьшением дебиторской задолженности.

Пример 35. Учебное заведение получило от благотворителя компьютерную технику для кабинета информатики. В частности, поступило 7 персональных компьютеров стоимостью 22000 грн каждый, на общую сумму 154000 грн. Согласно первичным документам, полученным вместе с компьютерами, в состав каждого из них входят моноблок, клавиатура и мышь.

Согласно приказу об учетной политике стоимостный критерий для ОС установлен на уровне 20 тыс. грн. Учитывая это, полученная компьютерная техника зачислена в состав ОС на субсчет 1014.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Оприходована благотворительная помощь (компьютерная техника) |

1014 |

2117 |

154000 |

4 |

| Вместе с тем отражены: | |||||

| — доход от бесплатно полученной компьютерной техники |

2313 |

7511* |

154000 |

3, 14 |

|

| — увеличение внесенного капитала на сумму бесплатно полученной компьютерной техники |

7511 |

5111 |

154000 |

17 |

|

| — кассовые расходы |

2117 |

2313 |

154000 |

3, 4 |

|

| * Не позднее последнего рабочего дня отчетного месяца на сумму полученной благотворительной помощи необходимо подать в Казначейство Справку о поступлении в натуральной форме по коду доходов 25020100 и по КЭКР 3110. | |||||

Пример 36. Учебное заведение получило помощь от благотворителя в виде капитального ремонта помещения одного из учебных корпусов (проведен капитальный ремонт системы отопления). Ремонтные работы приняты на основании Акта приемки-передачи выполненных работ (услуг), согласно которому общая стоимость работ составляет 450000 грн.

Для подтверждения объема и стоимости выполненных работ благотворитель предоставил копии актов приемки выполненных подрядных работ (ф. № КБ-2в), которые заключены между представителями благотворителя и подрядной организации, выполнявшей работы.

Также перед передачей здания для проведения капремонта был оформлен Акт передачи на ремонт, реконструкцию и модернизацию основных средств, а после его завершения — Акт приемки отремонтированных, реконструированных и модернизированных основных средств.

|

№ з/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн |

№ м/о |

|

|

дебет |

кредит |

||||

|

1 |

Отражено поступление благотворительной помощи в виде работ по капитальному ремонту |

2313 |

7511* |

450000 |

3, 14 |

|

2117 |

2313 |

450000 |

3, 4 |

||

|

8013 |

2117 |

450000 |

4 |

||

| *Не позднее последнего дня отчетного месяца на сумму полученной помощи необходимо подать Справку о поступлении в натуральной форме в Казначейство по коду доходов 25020100 и по КЭКР 3132. | |||||