Книга: АВТОМОБИЛЬ НА ПРЕДПРИЯТИИ: СОБСТВЕННЫЙ И АРЕНДОВАННЫЙ (Глава 3)(часть-1)

3. Эксплуатация автомобиля

Ну вот, вы приобрели автомобиль, зарегистрировали, сформировали его первоначальную стоимость, застраховали и, наконец-то, ввели в эксплуатацию своего «железного коня». Казалось бы, сел и поехал. Но, перефразируя известное выражение, не заправишь — не поедешь. Хотите использовать автомобиль — не забывайте своевременно «кормить» его горюче-смазочными материалами (далее — ГСМ), которые он постоянно сжигает в процессе эксплуатации. Поэтому в этом разделе мы с вами рассмотрим еще несколько животрепещущих для каждого предприятияавтовладельца вопросов: как организовать приобретение ГСМ, правильно оформить поступившее тем или иным образом топливо, а также учесть его стоимость в бухгалтерском и налоговом учете.

Кроме того, вспомним о необходимости уплаты транспортного налога по некоторым видам автомобилей. Также разберемся, что делать предприятию, если оно не собирается некоторое время использовать принадлежащий ему автомобиль.

Ну а начнем с того, что расскажем о нормах расхода топлива и их видах, узнаем, как правильно определить нормативный расход топлива для разных типов автомобилей, а также выясним, когда применяются временные нормы расхода ГСМ.

3.1. Нормы расхода топлива: применяем правильно

На кого распространяются Нормы № 43

Как указано в самих Нормах № 43, они предназначены для планирования потребности предприятий, организаций и учреждений в ГСМ и контроля за их расходованием, ведения отчетности, введения режима экономии и рационального использования нефтепродуктов, а также могут применяться для разработки удельных норм расхода топлива.

Как видим, сами Нормы № 43 претендуют на их использование абсолютно всеми субъектами хозяйствования. На тот факт, что этот документ могут применять все предприятия-автовладельцы, указывают и специалисты Мининфраструктуры в письме от 17.02.2014 г. № 1545/25/10-14. Ну и, наконец, на применении Норм № 43 в учетных целях традиционно настаивали и настаивают налоговики (см., например, письмо ГФСУ от 09.06.2015 г. № 11999/6/99-99-19-01-01-15). То есть все без исключения предприятия-автовладельцы должны нормировать собственные расходы ГСМ. При этом вы можете руководствоваться непосредственно Нормами № 43 или же разработать собственное, основанное на них, положение о списании ГСМ, которое будет максимально учитывать специфику конкретно вашего предприятия.

В то же время учтите важный момент! Сегодня НКУ не содержит никаких ограничений относительно включения в состав расходов исключительно нормативных затрат на ГСМ. Более того, применение бухгалтерских правил при определении объекта налогообложения открывает дорогу к «налоговоприбыльным» расходам многим ранее нехозяйственным, а значит, «нерасходным» затратам, в том числе сверхнормативным расходам на ГСМ.

Из этого следует, что:

документально подтвержденные сверхнормативные расходы на ГСМ в полной сумме учитываются в составе бухрасходов и уменьшают объект обложения налогом на прибыль

При этом предприятиям-высокодоходникам корректировать свой финансовый результат до налогообложения на сумму сверхнормативных ГСМ не нужно. Ведь НКУ таких корректировок не требует. С этим, кстати, соглашаются и налоговики в уже упомянутом письме от 09.06.2015 г. № 11999/6/99-99-19-01-01-15.

Но не подумайте, что теперь контролировать количество и направление использования ГСМ не придется. Ведь хозяйственность расходов важна для НДС-учета. Кроме того, сверхнормативный расход топлива может свидетельствовать о его хищении.

Итак, вы поняли, Нормы № 43 — это тот нормативный документ, который позволит вам в учетных и контрольных целях разграничить нормативные и сверхнормативные топливные расходы. Поэтому давайте посмотрим, как же на практике применяются его положения.

Виды норм расхода топлива

Нормами № 43 установлены следующие виды норм расхода топлива (см. табл. 3.1).

Таблица 3.1. Виды норм расхода топлива

| № п/п | Вид норм расхода ГСМ | Порядок применения нормы | Значение |

| 1 | 2 | 3 | 4 |

| 1 | Базовая линейная норма (Hs) (п. 1.2 Норм № 43) | Устанавливают на 100 км пробега автомобиля | Приведены в таблицах приложений А и Б к Нормам № 43 в разрезе моделей (модификаций) автомобилей. Распространяются только на модели (модификации) автомобилей с указанными техническими данными и особенностями конструктивного исполнения |

| Базовые линейные нормы расхода топлива установлены в таких единицах измерения: — для бензиновых, дизельных автомобилей и автомобилей, работающих на сжиженном нефтяном газе, — в литрах на 100 км пробега (л/100 км); — для автомобилей, работающих на сжатом природном газе, — в нормальных кубических метрах на 100 км (м3/100 км); — для газодизельных автомобилей: нормы расхода сжатого природного газа — в м3/100 км, а дизельного топлива — в л/100 км. | |||

| 1 | 2 | 3 | 4 |

| 2 | Норма на выполнение транспортной работы (Hw) (п. 1.3 Норм № 43) | Учитывает дополнительный расход топлива при движении автомобиля с грузом. Устанавливают на 100 тоннокилометров (т·км) | Предельно допустимые (максимальные) нормы на выполнение транспортной работы в зависимости от вида топлива составляют: — бензин — 2,0 л/100 т·км; — дизельное топливо — 1,3 л/100 т·км. При работе за пределами города на дорогах с твердым покрытием (дорогах из асфальтобетона, цементобетона) в условиях, не подпадающих под применение корректирующих коэффициентов, указанных в пп. 3.1.1.2, 3.1.2, 3.1.3 — 3.1.8, 3.1.15 Норм № 43, предельно допустимые нормы на выполнение транспортной работы в зависимости от вида топлива составляют: — бензин — 1,4 л/100 т·км; — дизельное топливо — 0,9 л/100 т·км. При питании двигателя другими видами топлива, в частности сжиженным нефтяным газом (СНГ), сжатым природным газом (СПГ), в том числе в случае газодизельного питания, к приведенным нормам применяют переводные коэффициенты в соответствии с п.п. 2.1.4 Норм № 43, а именно: а) бензин — СПГ — 1:1; б) бензин — СНГ — 1:1,25; в) дизтопливо (дизель) — СПГ — 1:0,92. При осуществлении магистральных перевозок современными грузовыми автомобилями рекомендуется применять норму на транспортную работу в пределах 0,55 — 0,7 л дизельного топлива на 100 т·км |

| Норма на выполнение транспортной работы применяется для: — бортовых грузовых автомобилей и седельных тягачей в составе автопоездов; — автомобилей-фургонов и грузопассажирских автомобилей, которые выполняют работу, учитываемую в тонно-километрах; — легковых автомобилей и автобусов с прицепами, которые выполняют транспортную работу, учитываемую в тонно-километрах. Фактические расходы топлива на выполнение транспортной работы увеличиваются в условиях эксплуатации, включающих осуществление большого количества остановок и фаз разгона-выбега-торможения на единицу пути, повышенное сопротивление качению (некачественное дорожное покрытие, дороги из щебня (гравия), грунтовые дороги и т. п.), холмистый рельеф местности. Увеличенные значения норм на выполнение транспортной работы, подпадающие под применение корректирующих коэффициентов, указанных в пп. 3.1.1.2, 3.1.2, 3.1.3, 3.1.5 — 3.1.8, 3.1.15 Норм № 43, при работе за пределами города используются на часть маршрута с соответствующими условиями движения, что должно быть надлежащим образом задокументировано (записями ответственных лиц в путевых листах и/или других отчетных документах). | |||

| 1 | 2 | 3 | 4 |

| Рекомендовано дифференцированное использование норм расхода топлива на выполнение транспортной работы в зависимости от условий осуществления перевозок и технологического уровня (топливной экономичности) подвижного состава и в соответствии с фактическими потребностями. При этом конкретные величины норм расхода топлива на выполнение транспортной работы в регламентированных пределах устанавливает руководитель предприятия и утверждает приказом (распоряжением) по предприятию. | |||

| 3 | Норма на одну тонну снаряженной массы (Нg) (п. 1.4 Норм № 43) | Учитывает дополнительный расход топлива при изменении снаряженной массы автомобиля, прицепа или полуприцепа | Применяют в случае изменения снаряженной массы автомобиля. Нормы на одну тонну снаряженной массы в зависимости от вида топлива равны соответствующим нормам на выполнение транспортной работы согласно п. 1.3 Норм № 43 (см. п. 2 этой таблицы). Используют их так же, как и нормы на выполнение транспортной работы |

| 4 | Норма на маневрирование в местах загрузки и разгрузки и выполнение операции по разгрузке (Нz) (п. 1.5 Норм № 43) | Учитывает увеличение расхода топлива, связанное с маневрированием в местах загрузки и разгрузки и выполнением операций по разгрузке — на одну ездку | Устанавливают на каждую ездку с грузом. Ее максимально возможное значение рассчитывают в зависимости от грузоподъемности автомобиля так: Hz = 0,02 х Gв, где Gв — грузоподъемность автомобиля, т. При питании двигателя бензином эту норму увеличивают на 25 %. При питании двигателя СПГ, СНГ и другими видами топлива (в том числе в случае газодизельного питания) применяют переводные коэффициенты в соответствии с п.п. 2.1.4 Норм № 43 (см. п. 2 этой таблицы) |

| Норму на маневрирование применяют для автомобилей-самосвалов и автопоездов с самосвальными кузовами. | |||

| 5 | Норма на работу специального оборудования, установленного на автомобилях (Hоб) (п. 1.6 Норм № 43) | Устанавливают в литрах на 1 час работы оборудования или в литрах на одну технологическую операцию | Приведены в табл. Б.1 приложения Б к Нормам № 43 |

| Норму на работу специального оборудования применяют для специальных и специализированных автомобилей, выполняющих специальные работы во время стоянки (автокраны, компрессорные, буровые установки и т. п.). | |||

| 6 | Норма на пробег при выполнении специальной работы (Hsc) (п. 1.7 Норм № 43) | Устанавливают на 100 км пробега | Нормы на пробег по моделям спецавтомобилей приведены вместе с линейными нормами на пробег без выполнения специальной работы в табл. Б.2 приложения Б к Нормам № 43 |

| Эту норму применяют для специальных и специализированных автомобилей, которые выполняют специальные работы во время движения (снегоочистители, поливомоечные и т. п.). | |||

| 1 | 2 | 3 | 4 |

| 7 | Норма расхода топлива на работу автономного (независимого) обогревателя (Hон) (п. 1.8 Норм № 43) | Устанавливают на один час работы независимого обогревателя | Базовые нормы расхода топлива автономными обогревателями на один час работы обогревателя приведены в приложении Г к Нормам № 43. В случае отсутствия в приложении Г нормы на работу автономного обогревателя применяют корректирующий коэффициент согласно п.п. 3.1.13 Норм № 43 или, при необходимости, согласно п. 2.2 этих Норм устанавливают соответствующую временную норму (см. на с. 34) |

| Указанную норму применяют для автомобилей и другой техники на колесном шасси, оборудованных автономными обогревателями. Нормативный расход топлива на работу автономного обогревателя устанавливается в процентах от базовой нормы расхода на один час работы обогревателя (соответствующей его номинальной мощности) в зависимости от фактической температуры воздуха окружающей среды в холодное время года (процент использования мощности обогревателя): ниже чем +15 °C и до +5 °C включительно — до 20 %; ниже чем +5 °C и до -5 °C включительно — до 40 %; ниже чем -5 °C и до -15 °C включительно — до 60 %; ниже чем -15 °C и до -25 °C включительно — до 80 %; ниже чем -25 °C — до 100 %. Расход топлива на работу обогревателя учитывают в общем нормативном расходе топлива согласно п. 4.2 Норм № 43 (см. с. 30). | |||

Итак, мы перечислили основные виды норм расхода топлива. При этом для расчета общего нормативного расхода топлива указанные нормативы корректируют с помощью поправочных коэффициентов. О порядке применения этих коэффициентов расскажем дальше.

Коэффициенты корректировки

При расчете нормативного расхода топлива дорожные, климатические и другие эксплуатационные факторы учитывают путем применения корректирующих коэффициентов. Они приведены в разд. 3 Норм № 43 и могут повышать (п. 3.1) или понижать (п. 3.2) базовые значения нормы расхода топлива.

Обратите внимание! Максимальные значения коэффициентов корректировки, указанные в п. 3.1 Норм № 43, соответствуют предельно допустимым нормативам для самых сложных условий эксплуатации подвижного состава (п.п. 3.5.2 Норм № 43).

Они не могут быть установлены одновременно на все автомобили (оборудование) предприятия и на весь период их эксплуатации

С целью обеспечения экономного использования ГСМ и предотвращения злоупотреблений рекомендуется дифференцированное применение коэффициентов корректировки при расчетах нормативного расхода топлива в зависимости от фактических потребностей в соответствующих условиях эксплуатации. По возможности, устанавливайте индивидуальные значения коэффициентов корректировки норм (в регламентированных пределах) для каждого транспортного средства в зависимости от особенностей его конструкции, технического состояния и условий эксплуатации (п.п. 3.5.3 Норм № 43).

Конкретные величины коэффициентов в регламентированных пределах и сроки их действия устанавливает непосредственно руководитель предприятия и утверждает приказом (распоряжением).

Если при эксплуатации автомобиля предприятие учитывает сразу несколько корректирующих коэффициентов, то расчету нормативного расхода топлива предшествует определение суммарного коэффициента корректировки (п. 3.3 Норм № 43):

KΣ = K1 + K2 + … + Кn.

При этом уменьшающие корректирующие коэффициенты подставляют в формулу со знаком «минус».

Зная различные виды норм расхода топлива, а также рассчитав суммарный коэффициент корректировки, предприятие может легко определить величину нормативного расхода топлива.

Давайте посмотрим, как это сделать.

Определяем нормативный расход топлива

Прежде всего напомним, что нормативный расход топлива — это расход топлива автомобилем (оборудованием, различной техникой на колесном шасси и т. п.) при осуществлении пробега, выполнении транспортной или специальной работы в определенных условиях эксплуатации (п. 1.9 Норм № 43).

Нормативный расход топлива для каждого конкретного автомобиля (оборудования) определяют по формулам, приведенным в разд. 4 Норм № 43, в зависимости от типа автомобиля (оборудования) и его предназначения. При этом в расчет принимают уже известные нам нормы расхода топлива (см. табл. 3.1 на с. 26) и коэффициенты их корректировки (установлены разд. 3 Норм № 43).

Формулы расчета нормативного расхода топлива покажем в табл. 3.2.

Таблица 3.2. Нормативный расход топлива по типам автотранспорта

| № п/п | Нормативный расход топлива по типам автотранспорта | Порядок расчета |

| 1 | 2 | 3 |

| 1 | Нормативный расход топлива для легковых автомобилей и автобусов (п. 4.1 Норм № 43) | Qн = 0,01 х Hs х S х (1 + 0,01 х КΣ), где Q — нормативный расход топлива, л (м3); Hs — базовая линейная норма расхода топлива, л/100 км (м3/100 км); S — пробег автомобиля, км; КΣ — суммарный корректирующий коэффициент, % |

| Базовые линейные нормы расхода топлива (Hs) приведены в приложениях А и Б к Нормам № 43 в разрезе моделей (модификаций) автомобилей (см. также п. 1 табл. 3.1 на с. 26). Пробег автомобиля (S) определяют по показаниям спидометра и отражают в путевом листе (об использовании путевых листов см. на с. 46). | ||

| 2 | Нормативный расход топлива на работу обогревателя (п. 4.2 Норм № 43) | Qон = Hон х 0,01 х КT х tон, где Qон — максимально возможное значение нормативного расхода топлива на работу обогревателя, л; Hон — базовая норма расхода топлива на работу автономного обогревателя, л/ч; КT — процент использования мощности обогревателя в зависимости от фактической температуры воздуха в холодное время года; tон — обоснованная и должным образом задокументированная продолжительность работы автономного обогревателя, ч |

| 1 | 2 | 3 |

| При использовании в автомобилях (в том числе автобусах) автономных (независимых) обогревателей нормативный расход топлива на работу обогревателя добавляют к общему нормативному расходу топлива (п. 1 этой таблицы). Базовая норма расхода топлива на работу независимого обогревателя (Hон) приведена в приложении Г к Нормам № 43 (см. также п. 7 табл. 3.1 на с. 29). Процент использования мощности обогревателя (КT) определяют согласно п. 1.8 Норм № 43 (см. п. 7 табл. 3.1 на с. 29). Продолжительность работы автономного обогревателя и обоснование процента использования его мощности указывают в путевых листах и/или других отчетных документах. | ||

| 3 | Нормативный расход топлива при эксплуатации легковых автомобилей и автобусов с прицепами, выполняющих транспортную работу, учитываемую в тоннокилометрах (п. 4.3 Норм № 43) | Qн = 0,01 х (Hsan х S + Hw х W) х (1 + 0,01 х КΣ), где Hsan — линейная норма расхода топлива на пробег автопоезда, л/100 км (м3/100 км); S — пробег автопоезда, км; Hw — норма на выполнение транспортной работы (см. п. 2 табл. 3.1 на с. 27), л/100 т·км (м3/100 т·км); W — объем транспортной работы, т·км; КΣ — суммарный корректирующий коэффициент, % (см. с. 29) |

| Нормативный расход топлива для бортовых грузовых автомобилей и седельных тягачей в составе автопоездов, автомобилей-фургонов и грузопассажирских автомобилей, выполняющих работу, учитываемую в тонно-километрах (п. 4.4 Норм № 43) | ||

| Если транспортная работа для легковых автомобилей и автобусов с прицепами не учитывается, то к ним согласно п.п. 3.1.11 Норм № 43 применяется коэффициент повышения линейной нормы расхода топлива для автомобиля с прицепом, рассчитанной с учетом снаряженной массы прицепа. Линейную норму расхода топлива на пробег автопоезда (Hsan) определяют так: Hsan = Hs + Hg х Gnp, где H — базовая линейная норма расхода топлива на пробег автомобиля, л/100 км (м3/100 км); Hg — норма расхода топлива на одну тонну снаряженной массы прицепа или полуприцепа (см. п. 3 табл. 3.1 на с. 28), л/100 т·км (м3/100 т·км); Gnp — снаряженная масса прицепа или полуприцепа, т. Объем транспортной работы (W) определяют следующим образом: W = Gван х Sван, где Gван — масса груза, т; Sван — пробег с грузом, км. | ||

| 1 | 2 | 3 |

| 4 | Нормативный расход топлива для автомобилей-самосвалов и самосвальных автопоездов (п. 4.5 Норм № 43) | Qн = 0,01 х Нsanc х S х (1 + 0,01 х KΣ) + Hz х Z, где Нsanc — линейная норма расхода топлива самосвального автопоезда, л/100 км (м3/100 км); S — пробег, км; КΣ — суммарный корректирующий коэффициент, % (см. с. 29); Hz — норма расхода топлива на ездку с грузом автомобилясамосвала (см. п. 4 в табл. 3.1 на с. 28), л (м3); Z — количество ездок с грузом |

| Линейную норму расхода топлива самосвального автопоезда (Нsanc) определяют так: Нsanc = Нs + Hw х (Gnp + 0,5 х g), где Нs — базовая линейная норма расхода топлива на пробег автомобиля-самосвала с учетом транспортной работы (см. п. 1 табл. 3.1 на с. 26), л/100 км (м3/100 км); Hw — норма расхода топлива на транспортную работу и снаряженную массу прицепа или полуприцепа (см. п. 2 табл. 3.1 на с. 27), л/100 т·км (м3/100 т·км); Gnp — снаряженная масса прицепа или полуприцепа, т; g — грузоподъемность прицепа, т. В случае работы автомобилей-самосвалов с коэффициентом использования грузоподъемности выше 0,5 допускается нормирование расхода топлива согласно п. 4.4 Норм № 43, т. е. по формуле из п. 3 этой таблицы. В этом случае за базовую линейную норму принимается базовая линейная норма для соответствующего базового бортового автомобиля, скорректированная на разницу снаряженных масс этих автомобилей. | ||

| 5 | Нормативный расход топлива для спецавтомобилей, выполняющих специальные работы во время стоянки (п.п. 4.6.1 Норм № 43) | Qн = 0,01 х Нs х S х (1 + 0,01 х КΣ) + Hоб х Tоб х (1 + 0,01 х КΣс), где Нs — базовая линейная норма расхода топлива на пробег спецавтомобиля, л/100 км; S — пробег спецавтомобиля, км; КΣ — суммарный корректирующий коэффициент к линейной норме, %; Hоб — норма расхода топлива на работу спецоборудования (см. п. 5 табл. 3.1 на с. 28), л/ч (или литр на выполненную операцию, например, заполнение цистерны и т. п.); Tоб — время работы оборудования, ч (или количество выполненных операций); КΣс — суммарный корректирующий коэффициент к норме на работу специального оборудования, % |

| 6 | Нормативный расход топлива для спецавтомобилей, выполняющих транспортную работу, учитываемую в тонно-километрах (п.п. 4.6.1 Норм № 43) | Qн = 0,01 х (Нs х S + Нw х W) х (1 + 0,01 х КΣ) + Hоб х Tоб х (1 + + 0,01 х КΣс), где Нs — базовая линейная норма расхода топлива на пробег спецавтомобиля, л/100 км; S — пробег спецавтомобиля, км; Hw — норма на выполнение транспортной работы (см. п. 2 табл. 3.1 на с. 27), л/100 т·км; W — объем транспортной работы, т·км; КΣ — суммарный корректирующий коэффициент к линейной норме, %; Hоб — норма расхода топлива на работу спецоборудования (см. п. 5 табл. 3.1 на с. 28), л/ч (или литр на выполненную операцию, например, заполнение цистерны и т. п.); |

| 1 | 2 | 3 |

| Tоб — время работы оборудования, ч (или количество выполненных операций); КΣс — суммарный корректирующий коэффициент к норме на работу специального оборудования, % | ||

| Если спецавтомобиль выполняет транспортную работу, которая не учитывается в тоннокилометрах, нормативные расходы топлива рассчитываются по формуле, приведенной в п. 5 этой таблицы с учетом в составе КΣ корректирующего коэффициента из п.п. 3.1.11 Норм № 43. | ||

| 7 | Нормативный расход топлива для спецавтомобилей, выполняющих работу во время движения (п.п. 4.6.2 Норм № 43) | Qн = 0,01 х (Нs х S + Нsc х Sc) х (1 + 0,01 х КΣ) + Hn х N, где Нs — базовая линейная норма расхода топлива на пробег спецавтомобиля (без выполнения специальной работы), л/100 км; S — пробег спецавтомобиля без выполнения специальной работы, км; Нsc — норма расхода топлива на пробег при выполнении специальной работы (см. п. 6 табл. 3.1 на с. 28), л/100 км; Sc — пробег спецавтомобиля при выполнении специальной работы, км; КΣ — суммарный корректирующий коэффициент к линейной норме, %; Hn — норма расхода топлива на разбрасывание одного кузова песка или смеси согласно табл. Б.2 приложения Б к Нормам № 43, л; N — количество кузовов разбросанного песка или смеси за смену |

При нормировании расходов ГСМ учтите еще один важный момент. Нормированию согласно требованиям Норм № 43 подлежат не только расходы топлива. Этим документом определены также нормативы расхода смазочных материалов. Так, согласно п. 1.10 Норм № 43 их устанавливают на 100 литров (100 м3 СПГ) нормативного расхода топлива (Qн), рассчитанного для данного автомобиля:

— нормативы расхода масел — в л/100 (л/100 м3 СПГ) QН;

— нормативы расхода смазочных материалов — в кг/100 (л/100 м3 СПГ) QН.

Указанные нормативы приведены в приложении В к Нормам № 43.

Кроме того, нужно учитывать, что описанные выше правила расчета нормативного расхода ГСМ для старых автомобилей (производство которых прекращено 25 и более лет назад) применяются с учетом одной особенности. Собственникам таких транспортных средств при нормировании ГСМ разрешено применять корректирующие коэффициенты и формулы расчетов, приведенные в Нормах № 43, а базовые линейные нормы — приведенные в Нормах расхода топлива и смазочных материалов на автомобильном транспорте, утвержденных приказом Минтранса от 03.05.95 г. № 179 (п. 1.2 Норм № 43).

Итак, мы с вами узнали, как определить нормативный расход топлива по тем автомобилям, для которых Нормами № 43 установлена базовая линейная норма. А если она не установлена? Сегодня такое случается сплошь и рядом, поскольку автомобильный рынок постоянно пополняется новыми или модифицированными моделями транспортных средств.

В такой ситуации предприятию следует воспользоваться положениями разд. 2 Норм № 43, который устанавливает порядок определения временных норм расхода топлива.

Если нет базовой линейной нормы

В зависимости от модели (модификации) автомобиля, для которого нужно установить временные нормы расхода топлива, сделать это можно одним из способов, перечисленных в п. 2.1 Норм № 43. Что же это за способы?

1. Модель и модификация автомобиля не имеет существенных конструктивных отличий (модель двигателя и конструкция трансмиссии) и не отличается от базовой модели снаряженной массой и габаритными размерами — п.п. 2.1.1 Норм № 43.

В этом случае временную линейную норму расхода топлива устанавливают в том же размере, что и для базовой модели. Проще говоря, в такой ситуации предприятию нужно пользоваться нормами, приведенными в приложениях А и Б к Нормам № 43 в разрезе моделей (модификаций) автомобилей.

2. Модель и модификация автомобиля не имеет существенных конструктивных отличий (т. е. отличий в модели (модификации) двигателя, его основных систем и элементов трансмиссии), но отличается от базовой модели снаряженной массой (в связи с установкой фургонов, кунгов, дополнительного оборудования, бронирования и т. д.) и не является серийной — п.п. 2.1.2 Норм № 43.

Для таких моделей (модификаций) временную линейную норму расхода топлива устанавливают в том же размере, что и для базовой модели

При этом разницу в потреблении топлива учитывают путем применения нормы на одну тонну снаряженной массы Hg (л/100 т·км) в соответствии с п. 1.4 Норм № 43 (см. п. 3 табл. 3.1 на с. 28).

Кроме того, при расчете временной линейной нормы можно вспомнить, что в прежней редакции Норм № 43 для расчета применялась достаточно наглядная формула, которой можно пользоваться и сейчас:

Hʹs = Hs + ∆Gсп х Hg,

где Hʹs — временная линейная норма, л/100 км (м3/100 км);

Hs — линейная норма для базового автомобиля, л/100 км (м3/100 км);

∆Gсп — разница снаряженных масс, т;

Hg — норма на одну тонну снаряженной массы, л/100 т·км (м3/100 т·км).

3. На автомобиле установлено специальное оборудование — п.п. 2.1.3 Норм № 43.

Здесь применяется под ход , аналогичный предыдущему. То есть берут линейную норму для базовой модели, а увеличение потребления топлива (без выполнения специальной работы) также учитывают путем применения нормы на одну тонну снаряженной массы Hg (л/100 т·км) в соответствии с п. 1.4 Норм № 43.

4. Газобаллонные (ГБА) и газодизельные (ГДА) модификации автомобилей и автомобилей, использующих другие виды альтернативного или смесевого топлива (в частности, топливо, содержащее компоненты из возобновляемых источников энергии, — биотопливо), которые не вошли в Нормы № 43, — п.п. 2.1.4 этих Норм.

Линейная норма расхода жидкого топлива базового автомобиля корректируется с учетом разницы снаряженных масс ГБА (ГДА) и базового автомобиля (аналогично расчету нормы расхода топлива на выполнение транспортной работы) и применяется в случае работы автомобиля на жидком топливе. Норма расхода газового топлива определяется путем корректировки рассчитанной линейной нормы расхода жидкого топлива с применением переводных коэффициентов (см. п. 2 табл. 3.1 на с. 27).

Добавим также, что для ГБА и ГДА модификаций новых конструкций автомобилей, а также для автомобилей, которые используют иные виды альтернативного или смесевого топлива, в случае необходимости, по запросу (по заказу) заводов-производителей и предприятий-собственников автомобилей временные нормы устанавливают по правилам нашего следующего пункта.

5. Новые модели (модификации) автомобилей и автомобили оригинальной конструкции; оборудование, устанавливаемое на колесных транспортных средствах; технологические машины и механизмы; автомобили при выполнении специальной работы или осуществлении перевозок в специфических условиях эксплуатации, выполнении технологических операций — п.п. 2.1.5 Норм № 43.

В этом случае временные и временные индивидуальные, базовые, базовые линейные и дифференцированные нормы расхода топлива с уточнением, при необходимости, коэффициентов их корректировки разрабатывает главный институт Мининфраструктуры ГП «ГосавтотрансНИИпроект» по заявкам заводов-изготовителей или предприятий — собственников автомобилей на договорных началах. Форма заявки на разработку норм приведена в приложении Д к Нормам № 43.

Временные индивидуальные нормы устанавливают на определенный разработчиком (ГП «ГосавтотрансНИИпроект») период апробации, продолжающийся до одного года. После окончания установленного периода апробации и предоставления предприятием разработчику данных по апробации с приведением эксплуатационных условий срок действия нормы продлевают. При этом устанавливают следующий период апробации с возможной корректировкой нормы.

Временные нормы расхода топлива вводят в действие приказом руководителя предприятия

Обратите внимание! Такие нормы имеют силу только для автомобилей конкретного предприятия. Они утрачивают силу:

— в случае утверждения Мининфраструктуры временных норм, разработанных по заявкам заводов-изготовителей;

— при введении в действие в Украине постоянных норм расхода топлива на соответствующие модели (модификации) автомобилей, спецавтомобилей или специального оборудования.

6. Работа специального оборудования, установленного на автомобиле, и на пробег при выполнении специальной работы — п. 2.2 Норм № 43.

В качестве временных норм предприятия могут применять технологические нормы, приведенные в документации завода — изготовителя оборудования, или рассчитать их самостоятельно с использованием технических данных, приведенных в этой документации. Возможность установления временной нормы этими способами рассматривает комиссия, созданная на предприятии. В состав такой комиссии должны входить не менее трех специалистов предприятия и представитель вышестоящей организации, который является куратором по вопросам энергопотребления. Результат работы комиссии и установленную ею величину временной нормы расхода топлива оформляют актом по форме приложения Е к Нормам № 43.

Если в технической документации завода — изготовителя оборудования отсутствуют нормы или технические данные, необходимые для их расчета, комиссия проводит контрольные замеры расхода топлива. Результаты оформляют актом по форме приложения Ж к Нормам № 43.

Один заверенный экземпляр акта (по форме приложения Е или Ж к Нормам № 43) отправляют на рассмотрение в ГП «ГосавтотрансНИИпроект».

Там его регистрируют и возвращают на предприятие. Временная индивидуальная норма расхода топлива вступает в силу после ее регистрации и утверждения приказом руководителя предприятия.

И наконец, несколько слов скажем о смазочных материалах. Если в приложении В к Нормам № 43 не приведены нормативы их расхода для определенных моделей (модификаций) автомобилей, то для них устанавливают временные нормы в размерах, определенных п. 2.3 этих Норм. Вводят в действие эти временные нормы также приказом руководителя предприятия.

Ну вот, мы с вами и узнали о том, как происходит нормирование топливных расходов на предприятии. Теперь самое время разобраться с организационными вопросами поступления ГСМ, а также поговорить об особенностях бухгалтерского и налогового учета таких операций.

3.2. Учет приобретения и использования ГСМ

Первое, о чем нужно всегда помнить: порядок отражения в учете операций по приобретению ГСМ зависит от применяемой формы расчета за них и правил их отпуска на автозаправочных станциях (далее — АЗС).

Так, по требованиям п. 7.1 Инструкции № 281, отпуск нефтепродуктов потребителям АЗС осуществляют на основании предварительно заключенных договоров или за наличные. Схожую по содержанию норму содержит и п. 10 Правил № 1442, которым предусмотрено, что расчеты за проданные нефтепродукты осуществляются в наличной и/или безналичной форме (с применением платежных карточек, талонов, ведомостей на отпуск нефтепродуктов и т. д.) в установленном законодательством порядке.

Наибольшее распространение на сегодняшний день получили следующие способы приобретения ГСМ по безналичному расчету:

— по талонам;

— по топливным смарт-картам;

— по ведомостям.

Рассмотрим нюансы применения каждого из этих способов в отдельности.

Отпуск горючего по талонам

Приобретение ГСМ по талонам — один из самых популярных способов расчета за потребляемое топливо.

Что собой представляют эти самые талоны, вы можете узнать из разд. 3 Инструкции № 281. Итак, талон — специальный талон, приобретенный на условиях и по отпускной цене установленного номинала, подтверждающий право его собственника на получение на АЗС фиксированного количества ГСМ определенного наименования и марки, указанных на нем.

Таким образом, талон, по сути, — это документ, который подтверждает право покупателя на получение уже оплаченного топлива, хранящегося на АЗС. При этом талоны не являются средством платежа за ГСМ, поскольку оплата за них уже была предварительно перечислена по безналичному расчету.

Форму, содержание и степень защиты бланков талонов устанавливает их эмитент, т. е. предприятие — поставщик ГСМ. При этом необходимым элементом защиты талона п.п. 10.3.3.1 Инструкции № 281 называет его серийный и порядковый номера.

Приобретение ГСМ по талонам предусматривает следующую последовательность действий.

Прежде всего, предприятие — продавец ГСМ и покупатель топлива заключают между собой договор, в котором в обязательном порядке расписывают все тонкости отношений АЗС и клиента. Так, в договоре желательно оговорить такую информацию:

— порядок оплаты ГСМ по договору. Учтите: из приведенного нами определения термина «талон» следует, что они выдаются на получение уже оплаченного топлива, а значит, договор должен предусматривать предварительную оплату ГСМ. Кроме того, согласно п. 10 Правил № 1442 расчеты за проданные по талонам нефтепродукты осуществляются исключительно через учреждения банков. Это значит, что

договор на продажу ГСМ по талонам должен предусматривать предварительную безналичную оплату топлива

— марку и вид ГСМ. АЗС могут выпускать талоны различного номинала на приобретение различных марок топлива (например, 5 л, 10 л,

15 л, 20 л и т. д. на бензин А92, А95, А95+, А98, дизельное топливо и т. п.). Информацию о виде и марке топлива, которое по нему может быть получено, приводят в самом талоне;

— стоимость ГСМ. В договоре желательно четко прописывать все составляющие стоимости горючего, а также оговорить механизм возможного их изменения. Помните: договорная стоимость ГСМ сегодня включает в себя также два косвенных налога — НДС и «розничный» акциз. Причем сумма «розничного» акциза не включается в базу обложения НДС;

— момент перехода права собственности на ГСМ. На практике наибольшее распространение получили два основных варианта определения момента перехода права собственности на ГСМ:

1) сразу при получении продавцом предоплаты (выдаче покупателю талонов/акта/накладной);

2) при фактическом отпуске, т. е. непосредственно при заливке горючего на АЗС в бак автомобиля.

Обратите внимание! Если по договору право собственности на ГСМ переходит от продавца к покупателю раньше, чем топливо физически было получено последним (например, при получении покупателем талонов/акта/накладной), тогда до момента фактической заправки автомобилей ГСМ находятся на хранении у поставщика, что должно быть оформлено документально;

— перечень АЗС, отпускающих топливо. В основном талоны действуют только в пределах одной сети АЗС. Поэтому, если поставщики ГСМ не являются партнерами, получить топливо на заправке одной фирмы по талонам другой не получится;

— срок действия талонов. Как правило, этот, указанный на талоне, срок строго ограничен. Последствия его нарушения прямо прописываются в договоре. Продавец может либо согласиться на обмен просроченных талонов на новые (как вариант — с доплатой в случае повышения цены на топливо и оплатой нового срока хранения), либо предусмотреть 100 % имущественную неустойку на весь объем топлива, не выбранного покупателем до истечения срока действия талонов.

Немаловажно предусмотреть в договоре варианты действий с поврежденными (например, обмен на денежные средства или на другие талоны) и утерянными (в частности, блокирование, аннулирование) талонами.

После заключения договора покупатель перечисляет денежные средства на текущий счет продавца ГСМ в сроки, указанные в таком договоре или счете-фактуре. Затем АЗС по акту приема-передачи передает талоны покупателю.

В свою очередь, предприятие-покупатель выдает талоны водителям, а те уже обменивают их на соответствующее количество топлива на любой из АЗС, перечисленных в договоре с продавцом нефтепродуктов.

Подтверждением факта получения горючего могут быть расходные документы АЗС и чеки РРО, которые формируются в момент перехода пра а собственности на горючее

Если право собственности перешло раньше — до физического отпуска ГСМ, то в момент фактического получения горючего на АЗС формируются дополнительные документы (акт/накладная/чек).

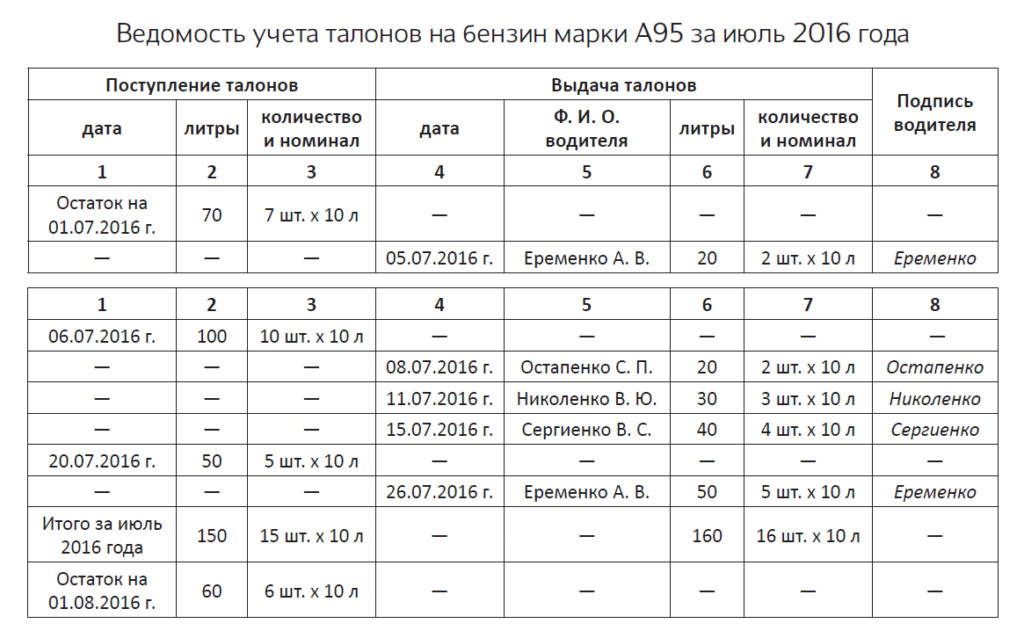

Полученные от поставщика талоны предприятие — покупатель ГСМ отражает в аналитическом учете при помощи ведомости учета талонов. В ней фиксируют все факты поступления талонов и выдачу их водителям.

Ведомость составляют в произвольной форме. Главное, чтобы из нее можно было получить информацию о:

1) талонах:

— поступивших на предприятие;

— выданных водителям под отчет;

— оставшихся на предприятии;

2) марках топлива, отпускаемого по талонам. Причем на каждую марку ГСМ лучше открыть отдельную ведомость;

3) водителях, получивших талоны. При этом водители, которым выданы талоны, должны обязательно расписаться в ведомости. Если полученные талоны не были использованы, водитель сдает их материально ответственному лицу (это также отражается в ведомости учета талонов).

Приведем примерный образец ведомости учета талонов на ГСМ.