Книга: АВТОМОБИЛЬ НА ПРЕДПРИЯТИИ: СОБСТВЕННЫЙ И АРЕНДОВАННЫЙ (Глава 3)(часть-3)

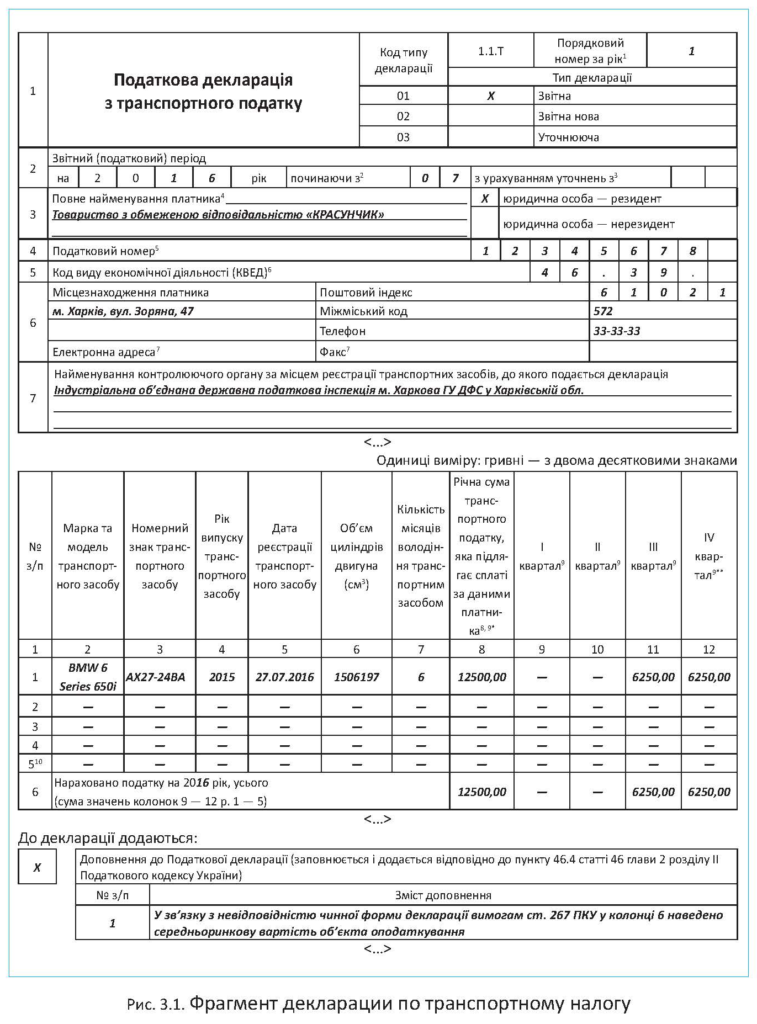

Проиллюстрируем порядок заполнения декларации на примере.

Пример 3.5. ООО «Красавчик» в июле 2016 года приобре ло легк овой автомобиль BMW 6 Series 650i. Год выпуска автомобиля — 2015.

Среднерыночная стоимость — 1506197,00 грн. Предприятие впервые подает декларацию по транспортному налогу в текущем году.

Приведем фрагмент налоговой декларации по транспортному налогу, заполненной на основании данных примера, на с. 52.

Ранее мы уже упоминали, что налоговые обязательства могут измениться в течение года и в сторону уменьшения. Например, в случае угона автомобиля для уменьшения транспортного налога необходимо подать уточняющую декларацию в течение 30 календарных дней со дня внесения такой информации в Единый реестр досудебных расследований (п.п. 267.6.9 НКУ).

Автомобиль найден и возвращен? Снова корректируем налоговые обязательства. При этом срок предоставления уточняющей декларации составляет 30 календарных дней со дня составления соответствующего постановления следователя, прокурора или вынесения решения суда.

Обратите внимание: НКУ не содержит четких сроков предоставления уточняющих деклараций в ситуациях, когда предприятие продает или ликвидирует объект налогообложения. Однако подать такую декларацию как можно раньше заинтересован сам налогоплательщик.

При составлении деклараций важно правильно заполнить колонку 7 «Кількість місяців володіння транспортним засобом». Ведь ее показатель напрямую влияет на сумму налога.

Здесь следует указать количество месяцев в отчетном году, в течение которых у предприятия возникает обязательство по уплате транспортного налога

То есть в общем случае (когда автомобиль весь год находится в собственности юрлица и подлежит налогообложению) здесь указывают цифру 12.

Если, например, предприятие приобрело автомобиль в июле 2016 года, то в колонке 7 будет указана цифра 6 (с июля по декабрь 2016 года). Разъяснение фискалов по этому поводу находим в категории 111.05 БЗ.

И еще один интересный момент. Транспортный налог в составе налога на имущество относится к местным налогам (пп. 10.1 и 265.1 НКУ) и перечисляется в местный бюджет. Как вы уже знаете, декларация по транспортному налогу предоставляется в налоговый орган по месту регистрации объекта налогообложения. В связи с этим возникает вопрос: нужно ли подавать уточняющие декларации в случае перерегистрации автомобиля

в другой административный район, в результате чего предусматривается взятие на учет платель- щика транспортного налога в другом налоговом органе?

Как указали фискалы в консультации, приве- денной в категории 111.05 БЗ, в этом случае по новому месту учета плательщик подает деклара- цию с типом «Звітна», а по предыдущему месту учета — с типом «Звітна нова» (до 20 февраля отчетного года) или «Уточнююча» (после 20 февраля отчетного года). На этом закончим с транспортным налогом. По- лагаем, теперь невыясненных вопросов по нему у вас не осталось.

3.5 Автомобиль на консервации

Случается так, что необходимость в автомобиле на предприятии временно отпадает. В таком случае транспортное средство можно продать, а можно отправить на консервацию, так сказать, до лучших времен. Что же такое консервация автомобиля, когда ее проводят, как оформляют и, главное, как учитывают расходы на консервацию в налоговом и бухгалтерском учете? Обо всем этом расскажем дальше.

Оформляем консервацию автомобиля

Под консервацией ОС понимают комплекс мероприятий, направленных на долгосрочное (но не более 3 лет) хранение ОС предприятий в случае прекращения производственной и иной хозяйственной деятельности с возможностью дальнейшего восстановления их функционирования (п. 2 Положения № 1183). При этом ОС могут быть законсервированы, если по техникоэкономическому обоснованию дальнейшее использование их в производстве признано временно нецелесообразным.

Из этого определения мы можем сделать два важных вывода:

1) консервация автотранспортных средств осуществляется на срок не более 3 лет;

2) консервация автомобилей происходит не в связи с их неисправностью, а в связи с отсутствием необходимости в них.

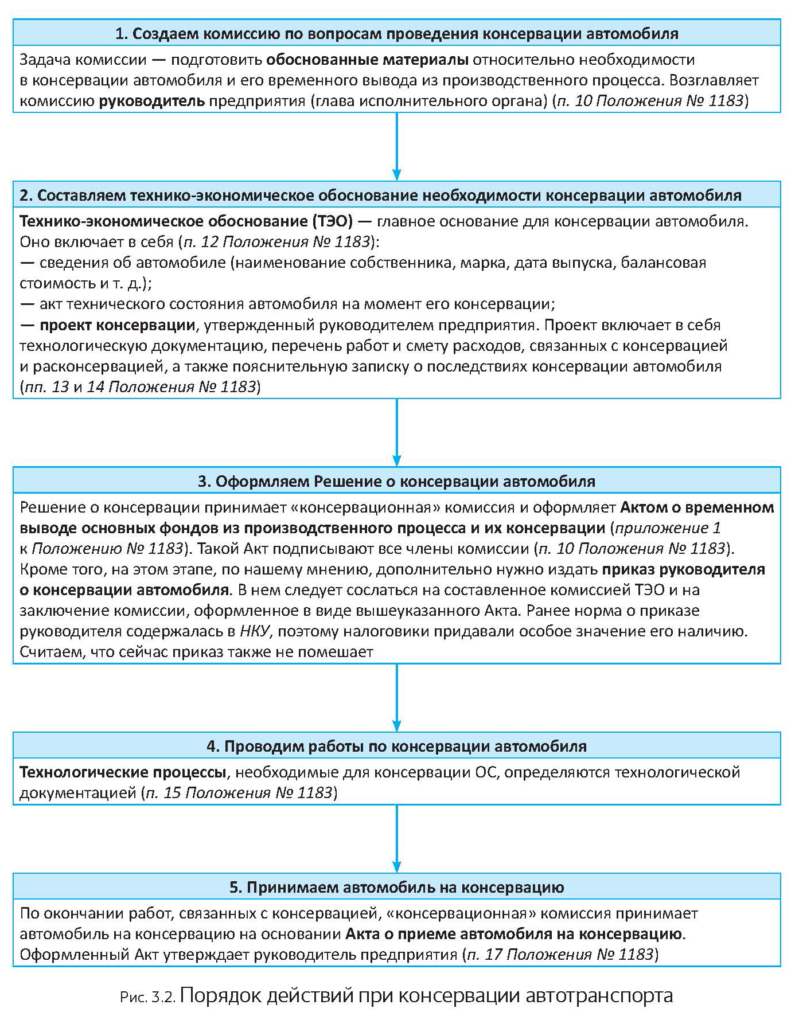

Порядок проведения консервации ОС подробно описывает Положение № 1183. Алгоритм действий предприятия, принявшего решение законсервировать свой автомобиль, представим в виде схемы (см. с. 54).

Как видите, основными первичными документами, удостоверяющими консервацию автомобиля, будут:

— приказ руководителя предприятия о консервации автомобиля со ссылкой на ТЭО;

— Акт о временном выводе основных фондов из производственного процесса и их консервации;

— Акт о приеме автомобиля на консервацию.

Бухучет автомобиля на консервации

Балансовая стоимость автомобиля. Прежде всего, нужно отметить, что

на период консервации автомобиль не выводят из состава ОС и его стоимость по-прежнему учитывается на субсчете 105 «Транспортные средства»

В то же время предприятию следует обеспечить обособленный учет автомобилей, находящихся на консервации, и показать, что они не принимают участия в производственно-хозяйственном процессе. Для этого целесообразно ввести отдельные аналитические субсчета к субсчетам 105 и 131. Такой обособленный учет имеет практическую пользу. Он позволит легко получить информацию об остаточной стоимости временно неиспользуемых автомобилей, в том числе по причине консервации. Напомним, что такая информация обязательно приводится в примечаниях к финансовой отчетности (п.п. 37.5 П(С)БУ 7).

Амортизация. На период консервации автомобиля амортизацию его стоимости не начисляют (п. 23 П(С)БУ 7). Прекращают начислять амортизацию с месяца, следующего за месяцем, в котором автомобиль перевели на консервацию. Соответственно возобновляют амортизацию после расконсервации аналогичным образом — начиная с месяца, следующего за месяцем ввода объекта в эксплуатацию (п. 29 П(С)БУ 7).

Единственное исключение — амортизация автомобиля начисляется с использованием производственного метода. В этом случае начисление амортизации прекращают непосредственно с даты, следующей за датой вывода автомобиля из эксплуатации (перевода на консервацию). Соответственно, возобновляют амортизацию также непосредственно с даты, следующей за датой, на которую автомобиль стал пригодным для полезного использования, т. е. расконсервирован (п. 29 П(С)БУ 7).

Расходы на консервацию. Такие расходы нужно рассматривать как расходы, поддерживающие автомобиль в рабочем состоянии, обеспечивающие его сохранность и получение первоначально определенной суммы будущих экономических выгод от его использования (п. 15 П(С)БУ 7). Поэтому

затраты на консервацию включают в состав расходов отчетного периода и учитывают на субсчете 977 «Прочие расходы деятельности»

Аналогичный подход к бухучету «консервационных» расходов рекомендует Минфин в письме от 24.04.2009 г. № 31-34000-20-10/11663.

Расходы на ремонт автомобиля на консервации. Часто бывает так, что предприятия используют период консервации автомобиля для его ремонта. Нужно сказать, что бухучет ремонтных расходов в период консервации автомобиля ничем не отличается от бухучета обычного ремонта* (пп. 14 и 15 П(С)БУ 7):

* О налоговом и бухгалтерском учете расходов на техобслуживание и ремонт автомобиля читайте на с. 58.

— расходы на ремонт законсервированного авто, который не приводит к увеличению будущих экономических выгод от его использования, относим в состав прочих текущих расходов (Дт 977);

— на сумму улучшений автомобиля увеличиваем его балансовую стоимость. Соответственно, после расконсервации амортизировать будем уже новую, увеличенную балансовую стоимость. Причем, если улучшение значительное, то при расконсервации целесообразно пересмотреть также срок полезного использования автомобиля.

Налог на прибыль

Как мы уже упоминали не раз, налог на прибыль сейчас определяют на основании данных бухучета. При этом высокодоходные предприятия и малодоходники-добровольцы бухучетный финрезультат корректируют на предусмотренные НКУ налоговые разницы (п.п. 134.1.1 НКУ). Давайте посмотрим, как расходы на консервацию автомобиля будут учтены в налоговом учете предприятий в зависимости от их доходности.

Предприятия с годовым доходом не более 20 млн грн. (без НДС и других непрямых налогов), которые не корректируют бухгалтерский финрезультат на добровольных началах, при уплате на- лога на прибыль ориентируются исключительно на бухучет. То есть они не ведут отдельно налоговый учет своих расходов.

Предприятия с годовым доходо м свыше 20 млн грн. и малодоходники-добровольцы должны учитывать налоговые разницы, установленные разд. ІІІ НКУ, среди которых и так называемая амортизационная разница. Вот о ней и поговорим подробнее*.

* По некапитализируемым расходам на консервацию налоговые разницы не возникают, а значит, отдельный налоговый учет таких затрат не ведут. Их учитывают по бухгалтерским правилам.

«Налоговая» амортизация в периоде консервации автомобиля. Для начала напомним, что суть корректировки на амортизационную разницу состоит в следующем:

— финрезультат до налогообложения увеличивают на сумму амортизации, начисленной по правилам бухучета (п. 138.1 НКУ);

— финрезультат уменьшают на сумму амортизации, рассчитанной по налоговым правилам (п. 138.2 НКУ).

Получается, что в объект налогообложения высокодоходника и малодоходника-добровольца попадает только амортизация, определенная по правилам НКУ.

То есть для налоговоприбыльного учета тот факт, что в бухучете амортизация стоимости законсервированных ОС не начисляется, особого значения не имеет. Ведь после корректировки на разницы бухамортизация на финансовый результат влияния не оказывает. Важно другое: начислять ли «налоговую» амортизацию стоимости таких объектов?

Сразу скажем, что НКУ никаких ограничений на этот счет не устанавливает. Более того, согласно п.п. 138.3.2 НКУ в налоговом учете не амортизируют стоимость только непроизводственных ОС. Полагаем, что считать законсервированный объект непроизводственным нельзя. Причина в том, что непроизводственным является только тот объект, который не предназначен для использования в хозяйственной деятельности. А временное приостановление его эксплуатации при неизменном «хозяйственном» назначении на статус «производственности» никак не влияет. Поэтому причин для неначисления амортизации по таким ОС в налоговом учете мы не видим.

Беда в том, что налоговики традиционно считают иначе. Так, в письме ГФСУ от 12.03.2016 г. № 5389/6/99-99-19-02-02-15 налоговики пришли к выводу, что ОС, которые находятся на консервации, в налоговом учете не амортизируются, поскольку подпадают под определение «непроизводственные основные средства». Причем в пользу того факта, что этот вывод — не временное заблуждение, а последовательная позиция контролеров, говорят аналогичные заключения еще в нескольких письмах (см., например, письма ГФСУ от 05.11.2015 г. № 23598/6/99-99-19-02-02-15 и от 02.06.2015 г. № 11385/6/99-99-19-02-02-15).

С учетом этого тем предприятиям, которые не хотят вступать в споры с налоговиками, советуем воздержаться от начисления амортизации по законсервированным автомобилям не только в бухгалтерском, но и в налоговом учете. Остальным свое право на амортизацию придется доказывать в суде.

Капитальные расходы на ремонт законсервированного автомобиля. Проблема учета расходов на капитальный ремонт законсервированного автомобиля — прямое следствие проблемы, описанной нами выше. Тот факт, что налоговики признают законсервированные ОС непроизводственными объектами, ставит под угрозу расходы на их капремонт. Существует опасность, что контролеры не признают хозяйственную направленность таких затрат и, как следствие, введут запрет на их амортизацию на основании упомянутого п.п. 138.3.2 НКУ.

Здесь, как и в случае с амортизацией, работают одни и те же аргументы. Даже если автомобиль временно выведен из активной эксплуатации, это не отменяет общей хозяйственной направленности такого объекта, а также расходов на его улучшение. Поэтому указанные расходы в обязательном порядке должны быть учтены в уменьшение объекта налогообложения (конечно же, не прямо, а посредством амортизации). Единственное, чтобы избежать споров с налоговиками, рекомендуем увеличивать «налоговую» стоимость автомобиля для целей начисления амортизации только после его расконсервации и ввода в эксплуатацию.

НДС

Здесь никаких существенных особенностей. Законсервированный автомобиль использовался и дальше будет использоваться в хозяйственной деятельности. Следовательно, нет оснований применять п.п. «г» п. 198.5 НКУ и начислять «компенсационные» налоговые обязательства исходя из остаточной стоимости законсервированного транспортного средства.

Что касается сумм «входящего» НДС по операциям, связанным с обеспечением процесса консервации, то они, на наш взгляд, включаются в состав налогового кредита плательщика налога по общим правилам. Понятно, при условии, что налоговые накладные по поставкам в рамках этих операций зарегистрированы в ЕРНН.

А теперь приведем пример.

Пример 3.6. В результате падения объемов заказов руководство предприятия приняло решение о консервации автомобиля, используемого для сбыта продукции, сроком на год.

Первоначальная стоимость автомобиля — 750000 грн. Сумма износа, начисленного на дату перевода автомобиля на консервацию, — 350000 грн. Текущие расходы на консервацию составили:

— 2000 грн. — в части стоимости собственных материалов;

— 4880 грн. — в части оплаты труда рабочих, задействованных в консервации (с учетом ЕСВ).

Текущие расходы на содержание автомобиля на консервации составляют 1350 грн. в месяц. Расходы на расконсервацию автомобиля — 3200 грн. (в том числе НДС 20 % — 300 грн.).

В бухгалтерском учете указанные операции показывают так (см. табл. 3.6):

Таблица 3.6. Бухгалтерский учет автомобиля на консервации

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Отражена стоимость материальных затрат на консервацию автомобиля | 977 | 20 | 2000,00 |

| 2 | Отражены расходы на оплату труда работников, занятых консервацией автомобиля | 977 | 651, 661 | 4880,00 |

| 3 | Автомобиль принят на консервацию (составлен и утвержден соответствующий Акт) | 1052 | 1051 | 750000,00 |

| 1311 | 1312 | 350000,00 | ||

| 4 | Отражены расходы на содержание объекта ОС на консервации (ежемесячно) | 977 | 20, 22, 631 661, 651 | 1350,00 |

| 5 | Отражены расходы на расконсервацию автомобиля | 977 | 20, 22, 631 661, 651 | 2900,00 |

| 6 | Отражен налоговый кредит по НДС в составе стоимости выполненных работ | 644/1 | 631 | 300,00 |

| 641/НДС | 644/1 | 300,00 | ||

| 7 | Расконсервирован автомобиль | 1051 | 1052 | 750000,00 |

| 1312 | 1311 | 350000,00 | ||

Выводы

- Стоимость топлива и оплаченных талонов на ГСМ учитывают на субсчете 203.

- Документально подтвержденные сверхнормативные расходы н ГСМ в полной сумме учитывают в составе бухрасходов и тем самым уменьшают объект обложения налогом на прибыль.

- Плательщиками транспортного налога являются владельцы легковых автомобилей не старше 5 лет (включительно), если среднерыночная стоимость автомобиля более 750 минимальных заработных плат, установленных на 1 января отчетного года.

- Для учета количества израсходованных ГСМ предприятие может использовать самостоятельно разработанные формы путевых листов.

- В бухгалтерском учете амортизацию переведенного на консервацию автомобиля не начисляют.