Книга: АВТОМОБИЛЬ НА ПРЕДПРИЯТИИ: СОБСТВЕННЫЙ И АРЕНДОВАННЫЙ (Глава 4)(часть-1)

4. Техобслуживание, ремонт и улучшение автомобиля

Предприятиям, использующим в своей деятельности автотранспорт, нужно постоянно следить за его исправностью. Для этого регулярно проводят техобслуживание автомобилей. Если же «железная лошадка» барахлит или выполняет свои функции недостаточно эффективно, у предприятия возникает необходимость провести соответствующие мероприятия по ремонту или даже улучшению этого транспортного средства. Об учетных последствиях таких мероприятий поговорим в этом разделе книги.

4.1. Техобслуживание и ремонт автомобиля

Исправность транспортных средств — одна из составляющих безопасности на дороге. Поэтому законодательство не может оставаться в стороне. Так, ст. 36 Закона № 3353 обязывает владельцев транспортных средств или эксплуатирующих их лиц своевременно и в полном объеме проводить работы по их техническому обслуживанию (далее — ТО) и ремонту согласно нормативам, установленным производителями соответствующих транспортных средств. Такие работы можно осуществлять как собственными силами, так и с помощью сторонней организации, в частности СТО.

Цель ТО и ремонта транспортных средств и их составляющих — поддержание их в надлежащем состоянии и обеспечение установленных производителем технических характеристик при использовании, хранении или содержании в течение периода эксплуатации (ст. 22 Закона № 2344).

Давайте же разберемся, что законодательство подразумевает под ремонтом и ТО транспортных средств.

Общие требования к проведению ТО и ремонту всех дорожных транспортных средств (далее — ДТС), за исключением троллейбусов, мопедов и мотоциклов, на предприятиях всех форм собственности определяет Положение № 102. Оно-то и помогает решить классификационные вопросы в отношении ТО и ремонта автомобильного транспорта. Но знайте: ориентироваться на него нужно не всегда.

Так, если у предприятия имеется документация завода-изготовителя на автомобиль и в ней приведен перечень обязательных работ по ТО, пальму первенства в вопросе разграничения ТО и ремонта стоит отдать ей. Это следует из п. 5 разд. V Правил № 615 и подтверждается письмом Мининфраструктуры от 03.02.2012 г. № 1075/25/10-12.

Техобслуживание. ТО представляет собой комплекс операций или операцию по поддержанию работоспособности или исправности изделия при использовании по назначению, хранении и транспортировке. Так говорит п. 1.3 Положения № 102.

При этом существует несколько видов ТО автотранспорта. Приведем их в табл. 4.1.

Таблица 4.1. Виды ТО

| Вид ТО | Краткая характеристика |

| Ежедневное обслуживание | Проводят ежедневно после работы автомобиля для его подготовки к дальнейшей эксплуатации |

| Первое и второе ТО (ТО-1, ТО-2) | Осуществляют периодически в обязательном порядке. Периодичность проведения ТО определяется пробегом автомобиля или периодом времени, прошедшего с момента его приобретения (предыдущего ТО) |

| Сезонное ТО | Производят 2 раза в год — весной и осенью (вместе с очередным ТО-2) для подготовки автомобиля к эксплуатации в соответствующих погодных условиях |

| ТО во время консервации | Выполняют для обеспечения сохранности автомобиля в период простоя и возможности его эксплуатации после расконсервации |

| ТО на линии | Проводят непосредственно на линии |

Перечни работ, которые обычно осуществляют во время проведения ТО, приведены в п. 3.5 Положения № 102 и приложениях А, Б и В к этому Положению.

Имейте в виду: указанные перечни лишь примерные. Поэтому при необходимости их можно дополнить определенными видами работ, которые рекомендует проводить производитель транспортного средства. Список таких работ обычно указывают в сервисной книжке конкретного автомобиля.

Ежедневное обслуживание, ТО-1, ТО-2 и сезонное ТО автомобилей не относятся к их реконструкции, модернизации, техническому перевооружению и другим видам улучшения.

На это прямо указывает п. 3.8 Положения № 102. Эта информация является важной для отражения таких операций в учете (см. с. 62).

Стоит заметить, что особняком стоят операции по замене шин и аккумуляторных батарей. Они также не относятся к реконструкции, модернизации, техническому перевооружению и другим видам улучшения ДТС (п. 3.19 Положения № 102).

Вместе с тем не включены они и в перечень операций, относящихся к ТО, — их нет в приложениях А, Б и В к Положению № 102. Подробнее об этом см. на с. 72.

Работы, которые предприятие может смело классифицировать как ТО транспортного средства, приведены табл. 4.2.

Таблица 4.2. Виды работ, относящиеся к ТО автомобиля

| № п/п | Вид работ | Периодичность проведения |

| 1 | 2 | 3 |

| Ежедневное обслуживание* | ||

| 1 | Проверить техническое состояние | 1 раз в рабочие сутки независимо от количества рабочих смен |

| 2 | Выполнить работы по поддержанию надлежащего внешнего вида | |

| 3 | Заправить эксплуатационными жидкостями | |

| 1 | 2 | 3 |

| 4 | Устранить выявленные неисправности | 1 раз в рабочие сутки независимо от количества рабочих смен |

| 5 | Провести санитарную обработку | |

| * В рамках ежедневного обслуживания выполняют и уборочно-моечные работы. Их обычно проводят по необходимости. Но перед ТО или ремонтом они обязательны (п. 3.5 Положения № 102). | ||

| Работы в рамках ТО-1 | ||

| 1 | Смазать узлы трения и проверить уровень масла в картерах агрегатов и бачках гидроприводов; проверить уровень жидкости в гидроприводе тормозов, в бачках омывателя стекла, выключение сцепления | 1 раз на 5000 км пробега* — для легковых автомобилей и автобусов; 1 раз на 4000 км пробега* — для грузовых автомобилей, автобусов на базе грузовых автомобилей или с использованием их базовых агрегатов, автомобилей полноприводных, прицепов и полуприцепов |

| 2 | Промыть воздушные фильтры гидровакуумного усилителя тормозов, поддон и фильтрующий элемент воздушных фильтров двигателя и вентиляции его картера, фильтр грубой очистки топлива | |

| 3 | Спустить конденсат из воздушных баллонов пневматического привода тормозов | |

| 4 | В автомобилях с дизелями слить отстой из топливного бака и корпусов фильтров тонкой и грубой очистки; проверить уровень масла в топливном насосе высокого давления и регуляторе частоты вращения коленчатого вала двигателя | |

| 5 | При работе в условиях большой запыленности заменить масло в поддоне картера двигателя, слить отстой из корпусов фильтров очистки масла, очистить от отложений внутреннюю поверхность крышки корпуса фильтра центробежной очистки масла | |

| 6 | После обслуживания проверить работу агрегатов, узлов и приборов автомобиля при движении либо на посту диагностирования | |

| * В то же время для многих современных автомобилей ТО-1 можно проводить с другой периодичностью: через 10000, 15000 км пробега или через год после приобретения (если автомобиль используется неинтенсивно). Объясняется это прежде всего тем, что новые технологии, применяемые в автомобилестроении, позволяют улучшить их технические характеристики и, как следствие, снизить расходы на обслуживание и поддержание работоспособности автомобиля. В связи с этим определяющими в вопросах периодичности проведения ТО и полного состава работ являются инструкции производителя. Все они, как правило, приводятся в технической документации на автомобиль и могут отличаться от требований Положения № 102. | ||

| Работы в рамках ТО-2 | ||

| 1 | Очистить и промыть клапан вентиляции картера двигателя, заменить фильтрующий элемент фильтра тонкой очистки масла (или очистить центробежный фильтр) | 1 раз на 20000 км пробега — для легковых автомобилей и автобусов; 1 раз на 16000 км пробега — для грузовых автомобилей, автобусов на базе грузовых автомобилей или |

| 2 | Прочистить сапуны и долить (заменить) масло в картерах агрегатов и бачках гидропривода автомобиля | |

| 3 | После обслуживания проверить работу агрегатов, узлов и приборов автомобиля на ходу или на диагностическом стенде | |

| 1 | 2 | 3 |

| с использованием их базовых агрегатов, автомобилей полноприводных, прицепов и полуприцепов | ||

| Сезонное ТО | ||

| 1 | Промыть систему охлаждения двигателя, топливный бак и продуть трубопроводы (осенью), радиаторы отопителя кабины (кузова) и пусковой подогреватель | Дважды в год (весной и осенью) |

| 2 | Проверить состояние и действие кранов системы охлаждения и сливных устройств в системах питания и тормозов | |

| 3 | Снять аккумуляторную батарею для подзарядки и откорректировать плотность электролита | |

| 4 | Снять карбюратор и топливный насос, промыть и проверить состояние и их работу на стенде (осенью) | |

| 5 | Снять топливный насос высокого давления, промыть и проверить состояние и работу на стенде (осенью) | |

| 6 | Снять прерыватель-распределитель, очистить, проверить его состояние и, при необходимости, отрегулировать на стенде | |

| 7 | Снять генератор и стартер, очистить, продуть внутреннюю полость, заменить изношенные детали и смазать подшипники | |

| 8 | Заменить смазку в оборудовании спидометра, проверить правильность опломбирования спидометра и его привода | |

| 9 | Проверить исправность датчика включения муфты вентилятора системы охлаждения, датчиков аварийных сигнализаторов в системах охлаждения и смазки двигателя | |

| 10 | Проверить работоспособность шторок радиатора, уплотнение дверей, окон, установить (снять) утеплительные чехлы | |

| 11 | Осуществить сезонную замену масел в соответствии с химмотологической картой | |

Учтите: перечень, приведенный в табл. 4.2, не является исчерпывающим. В частности, согласно Положению № 102 в ТО-1 и ТО-2 входит также ряд контрольно-диагностических, крепежных и регулировочных работ.

Кроме того, указанная в табл. 4.2 периодичность ТО может быть уменьшена владельцем ДТС до 20 % в зависимости от условий эксплуатации ДТС (п. 3.18 Положения № 102). При этом

если указанная периодичность обслуживания отличается от периодичности, определенной документацией заводаизготовителя, следует руководствоваться последней

Если вы обратили внимание, в список операций каждого вида ТО входят в основном работы, которые предусматривают проверку тех или иных деталей. А вот замена неисправных деталей в этом списке — редкость. Означает ли это, что замену неисправных деталей и узлов автомобиля в случаях, не приведенных в табл. 4.2, нужно непременно приравнивать к ремонту? Считаем, что нет. Дело в том, что устранение выявленных неисправностей — одна из целей проведения ежедневного ТО (п. 3.5 Положения

№ 102), которое является составной частью каждого из остальных видов ТО, предшествуя им.

Поэтому если при проведении того или иного вида ТО предприятие понесло расходы на замену определенных деталей или узлов, то такие расходы нужно рассматривать как расходы на проведение ТО, а не как расходы на ремонт. Однако заметьте: операции по замене одного или нескольких базовых агрегатов следует классифицировать как ремонт транспортного средства.

Ремонт. Под ремонтом понимают комплекс операций по восстановлению исправности или работоспособности изделий и восстановлению ресурсов изделий или их составных частей (п. 1.3 Положения № 102). При этом следует различать текущий ремонт и капитальный.

Текущим считается ремонт, который выполняют для обеспечения или восстановления работоспособности ДТС. Он заключается в замене и (или) восстановлении отдельных частей. Текущий ремонт выполняют по необходимости согласно результатам диагностирования технического состояния ДТС либо при наличии неисправностей (п. 3.12 Положения № 102).

К текущему ремонту ДТС относят работы, связанные с одновременной заменой не более двух базовых агрегатов (кроме кузова и рамы) (п. 3.13 Положения № 102

Любой ремонт агрегатов — это текущий ремонт ДТС (п. 3.14 Положения № 102).

Перечень базовых агрегатов ДТС приведен в приложении Г к Положению № 102. В него входят:

1) двигатель с картером сцепления в сборе;

2) коробка передач, раздаточная коробка;

3) гидромеханическая передача;

4) задний мост (ось);

5) средний мост (ось);

6) передняя ось (мост);

7) рулевое управление;

8) кабина грузового и кузов легкового автомобиля;

9) кузов автобуса;

10) рама;

11) подъемное оборудование платформы автомобиля-самосвала.

В свою очередь, капитальный ремонт — это ремонт, выполняемый для восстановления исправности и полного (или близкого к полному) восстановления ресурса изделия с заменой либо восстановлением каких-либо частей, в том числе базовых.

Его проводят по необходимости согласно результатам диагностики технического состояния ДТС (п. 3.15 Положения № 102). Такой ремонт предназначен для увеличения срока эксплуатации автомобиля.

Капитальный ремонт включает в себя работы, связанные с (п. 3.16 Положения № 102):

— заменой кузова — для автобусов и легковых автомобилей;

— заменой рамы — для грузовых автомобилей;

— одновременной заменой не менее трех базовых агрегатов.

К капитальному ремонту прицепов относят работы, связанные с заменой рамы.

С технической составляющей ТО и ремонтов разобрались. Теперь перейдем к учету.

4.2. Учет ТО, ремонтов и улучшений

Поскольку автотранспорт согласно п.п. 5.1.5 П(С)БУ 7 относится к такому объекту учета, как ОС, порядок отражения в бухучете затрат на ТО автомобиля, его ремонт и улучшение нужно искать в этом профильном П(С)БУ. Поможет нам и разд. 6 Методрекомендаций № 561.

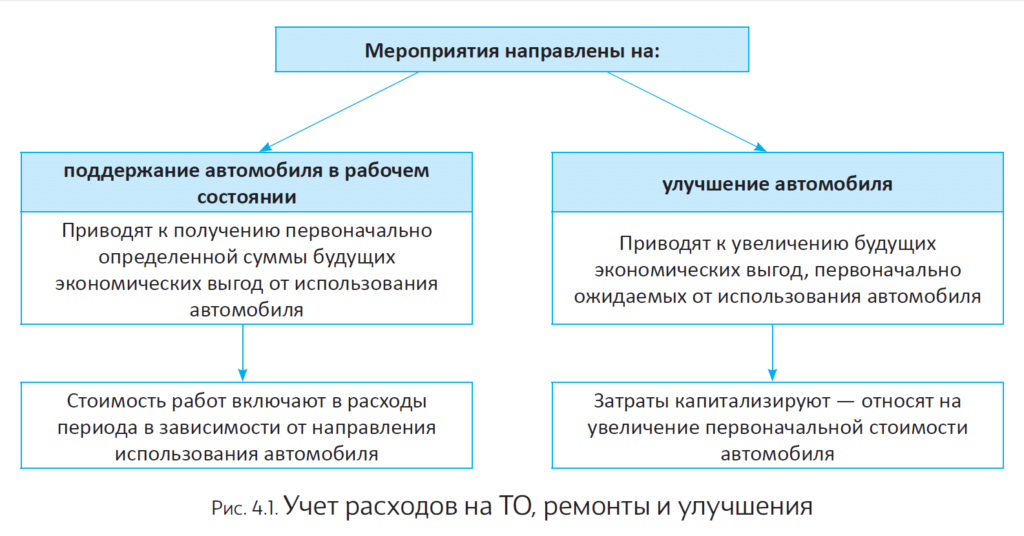

Согласно указанным документам учет таких расходов зависит от того, как осуществленные мероприятия влияют на будущие экономические выгоды.

Решение о характере и признаках осуществляемых работ принимает руководитель предприятия (п. 29 Методрекомендаций № 561). То есть предприятие самостоятельно определяет, на что направлены работы:

— на повышение технико-экономических возможностей (модернизация, модификация, реконструкция) объекта, которое приведет в будущем к увеличению экономических выгод,

или

— на поддержание объекта в пригодном для использования состоянии и получение первоначально определенной суммы будущих экономических выгод от его использования.

Решение предприятия должно базироваться на результатах анализа существующей ситуации и существенности понесенных расходов.

На сумму расходов, связанных с улучшением автомобиля, которое приводит к увеличению будущих экономических выгод, первоначально ожидаемых от его использования, увеличивают первоначальную стоимость такого автомобиля.

Но не сразу. Прежде стоимость работ, которые приводят к увеличению ожидаемых выгод от эксплуатации автомобиля, включают в капитальные инвестиции (п. 31 Методрекомендаций № 561).

Капитализацию таких расходов отражают по дебету субсчета 152 «Приобретение (изготовление) основных средств».

По окончании «улучшительных» работ сумму расходов относят на увеличение первоначальной стоимости автомобиля: Дт 105 — Кт 152. Кроме того, сумму проведенных улучшений отражают по кредиту забалансового счета 09 «Амортизационные отчисления» (в пределах его дебетового остатка).

Заметьте:

в случае изменения ожидаемых экономических выгод от использования автомобиля пересматривают срок его полезного использования (эксплуатации)

При этом амортизацию, исходя из нового срока полезного использования, начинают начислять с месяца, следующего за месяцем изменения такого срока.

А вот расходы, осуществляемые для поддержания автомобиля в рабочем состоянии и получения первоначально определенной суммы будущих экономических выгод от его использования, включают в состав расходов отчетного периода. Основаниями для этого являются положения п. 15 П(С)БУ 7 и п. 32 Методрекомендаций № 561.

К таким мероприятиям можно отнести как ТО автомобиля, так и его ремонт, причем и текущий, и капитальный в равной степени. В отношении ремонтов наше утверждение базируется на том, что согласно Положению № 102 все виды ремонтов выполняют, чтобы восстановить исправность или работоспособность автомобиля. Более того, из приведенных в этом документе определений текущего и капитального ремонтов прямо не следует, что в результате таких ремонтов предприятие получит в будущем дополнительные выгоды.

И хотя одной из целей проведения капитального ремонта названо полное или близкое к полному восстановление ресурса изделия, согласно п. 30 Методрекомендаций № 561 в общем случае расходы на капремонт не подлежат капитализации.

А раз так, то расходы, связанные с ТО и ремонтами автомобиля, предприятие в бухучете включает в состав расходов отчетного периода и в зависимости от функционального назначения автомобиля отражает по дебету счетов 23, 91, 92, 93 или 94.

Вместе с тем возможны ситуации, когда замена одного или нескольких базовых агрегатов в рамках капитального (или даже текущего) ремонта автомобиля приводит к значительному увеличению его общего ресурса и, как следствие, к получению предприятием в будущем дополнительных экономических выгод.

Так, например, установка двигателя большей мощности, очевидно, улучшает технические характеристики транспортного средства в целом, а не только восстанавливает его исправность или работоспособность. В подобных случаях согласно п. 14 П(С)БУ 7 стоимость выполненных работ можно отразить в бухгалтерском учете как капитальные инвестиции.

На тот факт, что в некоторых случаях расходы на ремонт капитализируются, указывает и п. 30 Методрекомендаций № 561. В частности, в нем указано, что расходы могут признаваться капитальными инвестициями, если капитальный ремонт можно идентифицировать с отдельной самортизированной частью (компонентом) ОС.

Кроме того, расходы на ремонт можно признать капитальными инвестициями, если цена приобретения актива уже отражает обязательство (необходимость) предприятия осуществить в будущем расходы для приведения актива в состояние, в котором он пригоден для использования.

Например, предприятие покупает автомобиль, требующий ремонта. В таком случае расходы на его ремонт принимают на увеличение первоначальной стоимости до суммы, которая может быть возмещена от его использования в будущем.

Обратите внимание: расходы на улучшение автомобиля для восстановления будущих экономических выгод , ожидаемых от его использования, признают капитальными инвестициями при условии, что балансовая стоимость актива не превышает сумму его ожидаемого возмещения ( п . 29 Методрек омендаций № 561). При этом суммой ожидаемого возмещения считают большую из двух оценок: чистую стоимость реализации или нынешнюю стоимость будущих чистых денежных поступлений от использования ОС, включая их ликвидационную стоимость.

Обобщим правила бухгалтерского учета операций по ТО, ремонту и улучшению автомобиля на рис. 4.1.

Важно! Если производится замена агрегата (например, двигателя), в связи с которой предприятие увеличивает первоначальную стоимость автомобиля, то необходимо исключить из стоимости объекта ОС ту часть, которая приходится на заменяемый агрегат.

Этого требует абзац второй п. 46 Методрекомендаций № 561. В соответствии с ним предприятие прекращает признавать часть объекта ОС, если эта часть заменена, а расходы на ее замену включены в первоначальную (переоцененную) стоимость объекта. Аналогичный вывод следует из п. 14 П(С)БУ 7.

При этом, как предусмотрено п. 35 П(С)БУ 7, нужно пропорционально уменьшить первоначальную (переоцененную*) стоимость и износ автомобиля на сумму первоначальной (переоцененной) стоимости и износа его ликвидируемой части соответственно. Причем в случае, когда предприятие не может определить первоначальную стоимость замененной части, ее можно оценить в сумме расходов на замену (п. 46 Методрекомендаций № 561).

* Если речь идет о переоцененном объекте ОС, также надо уменьшить сумму сальдо по дооценке, отражаемую в дополнительном капитале, в корреспонденции с увеличением нераспределенной прибыли (пропорционально стоимости ликвидированной части).

Что касается налогового учета расходов на ТО, ремонт и улучшение автомобиля, то на этом поле нужно играть по бухучетным правилам. Ведь с 01.01.2015 г. объектом обложения налогом на прибыль стал бухгалтерский финрезультат. При этом высокодоходники обязательно (малодоходники — по желанию)* корректируют его на разницы (п.п. 134.1.1 НКУ). Они вынуждены наряду с бухгалтерским вести отдельный налоговый учет ОС. Такие плательщики налога на прибыль должны учесть, что расходы, капитализируемые в бухгалтерском учете, повлияют и на налоговую стоимость улучшаемого автомобиля.

* Высокодоходниками мы называем налогоплательщиков, у которых годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по правилам бухучета, за последний годовой отчетный (налоговый) период превышает 20 млн грн. Все прочие налогоплательщики являются малодоходниками.

Поэтому налоговую амортизацию после улучшений следует рассчитывать исходя из новой (увеличенной) стоимости автомобиля

Высокодоходник или малодоходник-доброволец имеет дело с транспортным средством, которое не используется в хоздеятельности и, соответственно, классифицируется как объект непроизводственных ОС? Тогда придется забыть о налоговой амортизации расходов на ремонт, реконструкцию, модернизацию или другие улучшения (п.п. 138.3.2 НКУ). А вот стоимость ремонтных работ, которая не была капитализирована согласно бухгалтерским правилам, на наш взгляд, вполне законно повлияет на объект обложения налогом на прибыль.

С НДС никаких сюрпризов. Суммы этого налога, уплаченного (начисленного) в составе стоимости работ (материалов) по проведению ТО, ремонтов и улучшений, предприятие включает в свой налоговый кредит по правилам ст. 198 НКУ. Важно лишь, чтобы в наличии была должным образом оформленная налоговая накладная, зарегистрированная в Едином реестре налоговых накладных (далее — ЕРНН). При этом если автомобиль не предполагается использовать в облагаемых операциях в рамках хозяйственной деятельности предприятия, необходимо начислить «компенсирующие» налоговые обязательства по НДС.

Учет операций по ТО и ремонту автомобиля рассмотрим на примере.

Пример 4.1. Предприятие силами СТО произвело текущий ремонт автомобиля, который использует директор предприятия. В результате ремонта увеличения будущих экономических выгод, первоначально ожидаемых от использования транспортного средства, не произошло.

Стоимость ремонтных работ, включая стоимость необходимых узлов, запчастей и деталей, — 13800,00 грн. (в том числе НДС — 2300,00 грн.).

Кроме того, на СТО выполнены работы по ТО автомобиля. Их стоимость составила 3000,00 грн. (в том числе НДС — 500,00 грн.).

В бухгалтерском учете такие операции отражаем следующим образом (см. табл. 4.3):

Таблица 4.3. Учет текущего ремонта и ТО автомобиля

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Перечислена СТО предоплата за работы по ремонту и ТО автомобиля (13800,00 грн. + 3000,00 грн.) | 371 | 311 | 16800,00 |

| 2 | Отражена сумма НДС (до получения зарегистрированной в ЕРНН налоговой накладной) | 644/1* | 644 | 2800,00 |

| 3 | Отражен налоговый кредит по НДС (получена налоговая накладная, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 2800,00 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | Выполнены работы по ремонту автомобиля (подписан акт выполненных работ с СТО) | 92 | 631 | 11500,00 |

| 5 | Выполнены работы по ТО автомобиля | 92 | 631 | 2500,00 |

| 6 | Списана ранее отраженная сумма налогового кредита по НДС | 644 | 631 | 2800,00 |

| 7 | Отражен зачет задолженностей | 631 | 371 | 16800,00 |

| 8 | Отнесены на финансовый результат расходы на ремонт и ТО автомобиля | 791 | 92 | 14000,00 |

| * Минфин в п. 8 Инструкции № 141 советует выделять суммы НДС, не подтвержденные налоговыми накладными, зарегистрированными в ЕРНН, на дополнительно открытом субсчете «Налоговый кредит неподтвержденный». Пусть в нашем случае это будет субсчет 644/1. | ||||

4.3. Дооборудование автомобиля

ТО и ремонтом возможные манипуляции с автомобилем не ограничиваются. Так, по своему усмотрению предприятие может принять решение, например, о дооборудовании своего «четырехколесного помощника».

Дооборудованием объекта ОС считают дополнение его новыми (дополнительными, а не взамен уже имеющихся) частями, деталями и другими механизмами, которые будут составлять с ним единое целое, придадут ему новые функции или изменят показатели его работы (срок полезного использования, мощность, качество применения и т. п.).

Как дооборудование автомобиля следует рассматривать установку на него дополнительного оборудования, которое не входит в комплектацию согласно инструкции завода-изготовителя. Это, например, газобаллонное оборудование (далее — ГБО), GPS-навигатор, парктроник, автосигнализация, автомагнитола, чехлы на сиденья, брызговики и т. п.

Каким образом подобные мероприятия отражать в учете предприятия, рассмотрим далее.

Устанавливаем ГБО

Прежде всего нужно выяснить, что представляет собой установка на автомобиль ГБО — его ремонт или улучшение. Напомним, что улучшением объекта ОС считают его модернизацию, модификацию, достройку, дооборудование, реконструкцию и т. п., приводящие к увеличению будущих экономических выгод, первоначально ожидаемых от использования этого объекта. В нашем случае наблюдается стопроцентное улучшение. Смотрите!

Во-первых, установка ГБО уменьшает расходы на заправку автомобиля, поскольку не секрет, что стоимость газа ниже стоимости бензина, а расход газа на единицу расстояния почти такой же. Экономическая выгода? Безусловно, да.

Во-вторых, стоимость, по которой можно продать автомобиль с установленным ГБО, выше, чем у аналогичного автомобиля без такого оборудования. Поэтому сомневаться в том, что установка ГБО приведет к увеличению экономических выгод, первоначально ожидаемых от использования автомобиля, не приходится. Следовательно,

затраты на установку ГБО учитывают как расходы на улучшение автомобиля

В бухгалтерском учете расходы на установку ГБО относят на увеличение первоначальной стоимости транспортного средства. То есть такие расходы в бухучете капитализируют — группируют по дебету субсчета 152, а по завершении дооборудования сумму расходов относят на увеличение первоначальной стоимости автомобиля (Дт 105 — Кт 152).

Что касается налогового учета расходов на установку ГБО, то, как вы помните, здесь действуют бухгалтерские правила. При этом для определения объекта обложения налогом на прибыль предприятиям-малодоходникам, которые не считают налоговые разницы в добровольном порядке, достаточно знать бухгалтерский финрезультат до налогообложения.

Высокодоходники и малодоходники-добровольцы такой результат должны еще откорректировать на разницы, определенные ст. 138 — 141 НКУ. Среди этих разниц есть, в частности, суммы амортизационных отчислений. Чтобы учесть амортизационную разницу, предприятию следует бухгалтерский финрезультат до налогообложения:

— увеличить на сумму амортизации, начисленной по бухучетным правилам (п. 138.1 НКУ);

— уменьшить на сумму амортизации, рассчитанной в соответствии с п. 138.3 НКУ (п. 138.2 НКУ).

Сумму бухгалтерской амортизации предприятие возьмет из регистров бухгалтерского учета.

А вот при расчете налоговой амортизации следует помнить:

капитализируемые улучшения ОС, в том числе расходы на оборудование автомоби я ГБО, увеличивают налоговую стоимость объекта ОС

То есть налоговую амортизацию для проведения корректировки следует рассчитывать также уже исходя из «подросшей» — увеличенной на сумму улучшений — стоимости автомобиля.

В случае использования улучшенного автомобиля в нехозяйственных целях в налоговом учете высокодоходников и малодоходников-добровольцев стоимость ГБО амортизировать не будет (п.п. 138.3.2 НКУ).

Суммы «входного» НДС в связи с оборудованием автомобиля ГБО предприятие при наличии зарегистрированной в ЕРНН налоговой накладной включает в налоговый кредит (ст. 198 НКУ).

Правда, если автомобиль не предполагается использовать в облагаемых операциях в рамках хоздеятельности предприятия, следом придется начислить «компенсирующие» налоговые обязательства по НДС.

Важно! После переоборудования автомобиля для работы на газовом топливе необходимо обратиться в сервисный центр МВД для его перерегистрации. Этого требует п. 37 Порядка № 1388.

Рассмотрим вышесказанное на примере.

Пример 4.2. Предприятие с помощью СТО установило на автомобиль, предназначенный для доставки товаров покупателям, ГБО. В связи с этим были понесены следующие расходы:

— на установку ГБО — 12600,00 грн. (в том числе НДС — 2100,00 грн.);

— на перерегистрацию автомобиля — 700,00 грн. (условно).

В бухгалтерском учете такие операции отражают следующим образом (см. табл. 4.4):

Таблица 4.4. Учет операций по установке ГБО

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Установлено ГБО на автомобиль | 152 | 631 | 10500,00 |

| 2 | Отражена сумма НДС (до получения зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 631 | 2100,00 |

| 3 | Отражен налоговый кредит по НДС (получена налоговая накладная, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 2100,00 |

| 4 | Перечислена оплата за установку ГБО | 631 | 311 | 12600,00 |

| 5 | Отражены расходы на перерегистрацию автомобиля | 377 | 311 | 700,00 |

| 152 | 377 | 700,00 | ||

| 6 | Отнесены на увеличение первоначальной стоимости автомобиля расходы на установку ГБО и перерегистрацию автомобиля | 105 | 152 | 11200,00* |

| 1 | 2 | 3 | 4 | 5 |

| 7 | Уменьшен остаток по забалансовому счету 09 на сумму капитальных инвестиций | — | 09 | 11200,00 |

| * Высокодоходным налогоплательщикам (и малодоходным, корректирующим финрезультат на налоговые разницы добровольно) нужно увеличить налоговую стоимость автомобиля на капитализируемую в бухгалтерском учете сумму расходов на установку ГБО. Исходя из этой, увеличенной, стоимости и должна рассчитываться налоговая амортизация для целей определения налоговой разницы по пп. 138.1 и 138.2 НКУ. | ||||

GPS-навигатор и парктроник

Во времена покоряющего все новые горизонты технического прогресса разнообразными автомобильными гаджетами никого не удивишь. Они в той или иной мере упрощают жизнь водителя, поэтому завладеть ими желает чуть ли не каждый автомобилист. Часто установить такие вспомогательные устройства на свои автомобили не против и предприятия. При этом одними из наиболее распространенных автомобильных гаджетов являются GPS-навигаторы и парктроники. О том, как учесть их установку, вы узнаете прямо сейчас.

Для начала рассмотрим функциональное назначение этих устройств.

Автомобильный GPS-навигатор помогает определить местоположение при передвижении автомобиля, увидеть карту местности, проложить оптимальный маршрут, предупреждает о возможных дорожных опасностях на пути (заторах, поворотах, уклонах, ограничениях скорости и т. п.). Тем самым он позволяет быстрее добраться до пункта назначения и в результате сэкономить время и деньги.

Парктроник (парковочный радар или датчик парковки) — это устанавливаемая на автомобилях вспомогательная парковочная система, которая облегчает процесс парковки в ограниченном пространстве, а также предупреждает водителя о приближающейся опасности и расстоянии до препятствий. Парковочный радар в значительной мере снижает вероятность повреждения автотранспорта, повышает безопасность движения в плохих погодных условиях, в темное (ночное) время суток, когда видимость ограничена, а также обеспечивает комфорт при парковке, что минимизирует риск повреждения автомобиля.

С учетной точки зрения, установку навигатора и парктроника на автомобиль также можно классифицировать как дооборудование (модернизацию) транспортного средства. Следовательно, снова имеем дело с улучшением объекта ОС. Как такие операции отражают в бухгалтерском учете, мы уже рассматривали ранее (см. с. 63).

Впрочем, можно поступить и по-другому — расценить приобретение GPS-навигатора и парктроника как покупку отдельных материальных объектов.

В таком случае порядок их учета с оглядкой на критерии ОС (п. 4 П(С)БУ 7) будет зависеть от их стоимости. Так что приобретенное устройство с ожидаемым сроком службы более 1 года предприятие может:

— либо зачислить в «малоценные» объекты (на субсчет 112 «Малоценные необоротные материальные активы») — если его стоимость не превышает стоимостный критерий для отнесения объектов к МНМА*, определенный в приказе об учетной политике предприятия,

— либо классифицировать как приборы и отнести в состав ОС (на субсчет 106 «Инструменты, приборы и инвентарь») — если стоимость устройства превышает стоимостный критерий для отнесения объектов к МНМА.

* Здесь и далее — малоценные необоротные материальные активы.

НДС-учет при установке дополнительных устройств на автомобиль идентичен тому, который мы рассматривали для ГБО (см. с. 67).

В случае включения в бухучете стоимости дополнительных устройств в первоначальную стоимость автомобиля налоговоприбыльный учет также не будет отличаться от описанного для ГБО (см. с. 66).

Вы решили отражать GPS-навигатор и парктроник как отдельные объекты учета? Для малодоходников (с годовым доходом не более 20 млн грн.), которые не рассчитывают налоговые разницы на добровольных началах, полностью действуют бухгалтерские правила.

Высокодоходники и малодоходники-добровольцы должны вести отдельный налоговый учет ОС. Ведь они для определения объекта налогообложения корректируют бухгалтерский финрезультат, в частности, на амортизационные разницы (пп. 138.1 и 138.2 НКУ).

И здесь следует помнить, что

в налоговом учете предметы сроком службы более 1 года и стоимостью свыше 6000 грн. зачисляют в ОС, а подешевле — в МНМА

В связи с этим, конечно же, будет удобнее, чтобы в бухгалтерском учете стоимостный критерий для отнесения объекта в состав МНМА был таким же.

Возьмите на заметку: с пределом в 6000 грн. сравнивают стоимость объекта с учетом всех расходов, связанных с его приобретением и доведением до состояния, пригодного для использования.

В случае, когда ваш GPS-навигатор или парктроник стоит более 6000 грн. (без учета НДС, если предприятие является плательщиком этого налога), учитывайте его как ОС группы 6. Эти объекты будут участвовать в определении амортизационных разниц. А вот по МНМА, судя по письму ГФСУ от 05.02.2016 г. № 2457/6/99-99-19-02-02-15, налоговые разницы считать не нужно.

Учет операций по установке GPS-навигатора и парктроника рассмотрим на примере.

Пример 4.3. Предприятие приобрело автомобильный навигатор стоимостью 8460,00 грн. (в том числе НДС — 1410,00 грн.) и парктроник стоимостью 840,00 грн. (в том числе НДС — 140,00 грн.).

Стоимость услуг СТО по установке на автомобиль GPSнавигатора — 240,00 грн . (в том числе НДС — 40,00 грн.),, а по установке парктроника — 210,00 грн. (в том числе НДС — 35,00 грн.).

Вариант 1. Предприятие учитывает установку GPS-навигатора и парктроника как улучшение автомобиля.

Вариант 2. Предприятие расценивает приобретение GPS-навигатора и парктроника как покупку отдельных материальных объектов.

Стоимостный критерий для отнесения объектов к МНМА при этом установлен в размере 6000,00 грн.

В учете предприятия операции по установке GPS-навигатора и парктроника отражают следующим образом (см. табл. 4.5):

Таблица 4.5. Учет расходов на установку GPS-навигатора и парктроника

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Вариант 1 | ||||

| 1 | Получены от поставщика автомобильный навигатор и парктроник (7050,00 грн. + 700,00 грн.) | 152 | 631/1 | 7750,00 |

| 2 | Отражена сумма НДС (до получения зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 631/1 | 1550,00 |

| 1 | 2 | 3 | 4 | 5 |

| 3 | Отражен налоговый кредит по НДС (получена налоговая накладная, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 1550,00 |

| 4 | Перечислена поставщику оплата за автомобильный навигатор и парктроник (8460,00 грн. + 840,00 грн.) | 631/1 | 311 | 9300,00 |

| 5 | Выполнены СТО работы по установке устройств (подписан акт выполненных работ) (200,00 грн. + 175,00 грн.) | 152 | 631/2 | 375,00 |

| 6 | Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 631/2 | 75,00 |

| 7 | Перечислена СТО оплата за работы по установке устройств | 631/2 | 311 | 450,00 |

| 8 | Отнесены на увеличение первоначальной стоимости автомобиля расходы на его дооборудование (улучшение) (7750,00 грн. + 375,00 грн.) | 105 | 152 | 8125,00 |

| 9 | Уменьшен остаток на забалансовом счете на сумму капитальных инвестиций | — | 09 | 8125,00 |

| Вариант 2 | ||||

| 1 | Получен от поставщика автомобильный навигатор | 152* | 631/1 | 7050,00 |

| 2 | Получен от поставщика парктроник | 153** | 631/1 | 700,00 |

| 3 | Отражена сумма НДС (до получения зарегистрированной в ЕРНН налоговой накладной) | 644/1 | 631/1 | 1550,00 |

| 4 | Отражен налоговый кредит по НДС (получена налоговая накладная, зарегистрированная в ЕРНН) | 641/НДС | 644/1 | 1550,00 |

| 5 | Перечислена поставщику оплата за автомобильный навигатор и парктроник (8460,00 грн. + 840,00 грн.) | 631/1 | 311 | 9300,00 |

| 6 | Выполнены СТО работы по установке GPS-навигатора (подписан акт выполненных работ) | 152 | 631/2 | 200,00 |

| 7 | Выполнены СТО работы по установке парктроника (подписан акт выполненных работ) | 153 | 631/2 | 175,00 |

| 8 | Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 631/2 | 75,00 |

| 9 | Перечислена СТО оплата за работы по установке устройств | 631/2 | 311 | 450,00 |

| 10 | Введен в эксплуатацию автомобильный навигатор | 106 | 152 | 7250,00 |

| 11 | Введен в эксплуатацию парктроник | 112 | 153 | 875,00 |

| 12 | Уменьшен остаток на забалансовом счете на сумму капитальных инвестиций | — | 09 | 8125,00 |

| * Поскольку стоимость GPS-навигатора превышает установленный предприятием стоимостный критерий (6000,00 грн.) для отнесения объектов к МНМА, покупку такого устройства отражаем как приобретение ОС. ** Стоимость парктроника «вписывается» в установленный предприятием стоимостный критерий для отнесения объектов к МНМА, поэтому его покупку отражаем как приобретение прочих необоротных материальных активов. | ||||