Книга: Бесплатное в учете

Бесплатное в учете

Дареному коню… или Юридические нюансы бесплатных передач

Все мы прекрасно знаем историю о бесплатном сыре, который бывает… Веет какой-то обреченностью, не так ли? Однако, с юридической точки зрения, бесплатная передача чего-либо вполне возможна и законна. Но в какую форму облечь такое «невиданное счастье»? Какие подводные камни могут подстерегать при бесплатной передаче? Разбираемся с проблемой.

Наталья Амброзяк, юрист

Наиболее подходящим в нашей ситуации будет договор дарения.

Для того чтобы определиться, что это и «с чем его едят», заглянем в ГКУ.

В соответствии с ч. 1 ст. 717 ГКУ по договору дарения одна сторона (даритель) передает или обязуется передать в будущем второй стороне (одариваемому) безвозмездно имущество (подарок) в собственность.

При этом документ, согласно которому одариваемый должен совершить действие имущественного или неимущественного характера в пользу дарителя, не считается договором дарения (ч. 2 ст. 717 ГКУ).

Субъекты, которые могут быть сторонами этого соглашения, приведены в ч. 1 ст. 720 ГКУ. В их число входят как физлица, так и юрлица.

Особой же формой договора дарения является пожертвование. Если вы дарите недвижимые и движимые вещи (в частности, деньги и ценные бумаги) для достижения одариваемым наперед обусловленной цели — это и есть пожертвование.

Но, как говорится, мухи отдельно, а котлеты отдельно. ☺. Поэтому поговорим подробнее о разнице между дарением и пожертвованием.

Какая разница между дарением и пожертвованием?

Да, дарение и пожертвование схожи. Однако их не стоит путать.

Отличия одной конструкции от другой для удобства отразим в таблице на с. 5.

Отличия договора дарения от пожертвования

| Признак | Дарение ст. 717 — 728 ГКУ | Пожертвование ст. 729, 730 ГКУ (также применяются нормы, регулирующие договор дарения, если иное не предусмотрено законом) |

| Цель использования подарка | подарок может использоваться с любой целью | подарок используется с определенной целью, установленной по договоренности сторон |

| Контроль за использованием подарка | даритель не контролирует, каким образом используется подарок | — жертвователь имеет право контролировать целевое использование пожертвования; — использование «дара» не по назначению возможно только с согласия жертвователя, а в случае его смерти (ликвидации юрлица) — по решению суда; — в случае нецелевого использования пожертвования «благодетель» может требовать расторжения договора |

В целом различия между дарением и пожертвованием важны для юридического оформления.

Но если говорить о налогово-правовой стороне вопроса, то оба эти договора подпадают под бесплатно предоставленные товары (работы, услуги).

Такой вывод нам позволяют сделать положения п.п. 14.1.13 НКУ.

Итак, мы, по сути, определились с предметом договора. Однако не спешите ликовать. Впереди у нас…

Ограничения на заключение договора дарения (пожертвования)

Во-первых, когда соберетесь заключать договор дарения со своим контрагентом, загляните в его уставные документы.

Дело в том, что предпринимательские общества могут заключать договоры дарения между собой, только если это право прямо предусмотрено уставными документами дарителя.

Интересно, что это правило не распространяется на пожертвования.

Напомним: ГКУ под предпринимательскими обществами подразумевает ООО, ОДО, АО, полные общества, коммандитные общества и производственные кооперативы (ст. 84 ГКУ).

Во-вторых, следует быть внимательными и государственным коммерческим предприятиям.

В соответствии с ч. 5 ст. 75 ХКУ такие субъекты не имеют права бесплатно передавать принадлежащее им имущество другим юрлицам или гражданам (кроме случаев, предусмотренных законом).

Однако коммерческим госпредприятиям никто не мешает подарки получать.

В-третьих,

родители (усыновители), опекуны не имеют права дарить имущество детей и подопечных

Так что, если вы, например, собрались заключать договор, где дарителем выступает физлицо — поинтересуйтесь, в чьей собственности находится подарок.

Раз уж путь к подписанию договора открыт, следует определиться с внешней оболочкой документа.

Форма договора

Напомним: форма любого договора (в том числе дарения) может быть как письменной (электронной), так и устной. Кроме того, в некоторых случаях необходимо нотариальное удостоверение документа.

Письменная или устная форма? В первую очередь нужно обратить внимание на ст. 208 ГКУ.

Здесь предусмотрен перечень сделок, которые необходимо заключать в письменной форме.

Это:

1) сделки между юрлицами;

2) сделки между физлицами и юрлицами (исключая устные договоры в случаях, предусмотренных ч. 1 ст. 206 ГКУ);

3) сделки между физлицами на сумму, которая превышает в 20 и более раз необлагаемый минимум доходов граждан (нмдг) (340 грн.) (исключая устные договоры в случаях, предусмотренных ч. 1 ст. 206 ГКУ);

4) иные сделки, в отношении которых законом установлена письменная форма.

А что в ч. 1 ст. 206 ГКУ?

Устно могут совершаться сделки, которые полностью исполняются сторонами в момент их заключения.

Исключение составляют соглашения:

а) которые подлежат нотариальному удостоверению и (или) госрегистрации;

б) для которых несоблюдение письменной формы приводит к недействительности сделки.

Обратите внимание: ФЛП здесь не упоминаются.

Однако не стоит забывать, что к предпринимателям применяются нормы, которые регулируют деятельность юрлиц. Конечно, если иное не установлено законом или не вытекает из сути правоотношений.

Кроме того, для дарения устанавливаются свои особенности. Они предусмотрены ст. 719 ГКУ. В зависимости от предмета договора выдвигаются следующие требования к форме (для удобства восприятия снова обратимся к таблице).

Форма договора дарения

| Предмет договора | Форма |

| Предметы личного пользования и бытового назначения | устная |

| Недвижимость | письменная + нотариальное удостоверение договора |

| Имущественное право | письменная |

| Обязанность передать подарок в будущем | письменная |

| Движимые вещи, имеющие особую ценность | письменная |

| Валютные ценности* | письменная + нотариальное удостоверение договора |

* В соответствии с п. 1 ст. 1 Декрета КМУ «О системе валютного регулирования и валютного контроля» от 19.02.93 г. № 15-93 под валютными ценностями понимаются также валюта Украины (гривня), платежные документы и иные ценные бумаги (выраженные как в гривне, так и в иностранной валюте или банковских металлах).

Обратите внимание: режим недвижимого имущества может распространяться законом на воздушные и морские суда, суда внутреннего плавания, космические объекты, а также иные вещи, права на которые подлежат госрегистрации. Такое правило устанавливает абз. 2 ч. 1 ст. 181 ГКУ.

А вот «особая ценность» движимых вещей законодательно не установлена. Можем предположить, что она определяется сторонами. К таким подаркам можно отнести, например, автомобиль.

Нотариальное удостоверение. С участием нотариуса в нашей истории ситуация следующая.

Согласно ч. 1 ст. 209 ГКУ сделка, заключенная в письменной форме, подлежит нотариальному удостоверению только в случаях, предусмотренных законом или договоренностью сторон.

В случае с дарением с помощью этой нормы приходим к тому, что нотариальному удостоверению подлежат:

а) договоры, относительно которых такое требование прямо установлено законом;

б ) требование об участии но тариуса пре дусмотрено текстом самого договора.

Вариант «б» никаких вопросов не вызывает. Читаем договор — находим ответ.

А вот вариант «а» требует более пристального внимания.

Исходя из ст. 719 ГКУ обязательному нотариальному удостоверению подлежат договоры дарения валютных ценностей и недвижимости. Что вы уже могли заметить из таблицы выше.

Однако завидев в качестве подарка валюту, не спешите бежать к нотариусу. Оцените ситуацию трезвым взглядом.

Обратите внимание на сумму презента.

Договор дарения валютных ценностей подлежит нотариальному удостоверению, только если его сумма превышает 50-кратный размер нмдг (850 грн.)

При этом такое требование не будет распространяться на договор благотворительного пожертвования валютных ценностей.

Почему?

Дело вот в чем. Кроме ГКУ, все, что касается пожертвования, регулируется еще и Законом Украины «О благотворительной деятельности и благотворительных организациях» от 05.07.12 г. № 5073-VI (далее — Закон № 5073). А в соответствии с ч. 1 ст. 6 этогоЗакона договор о благотворительном пожертвовании валютных ценностей не подлежит обязательному нотариальному удостоверению.

Собственно говоря, применение Закона № 5073 вполне вписывается в положения ГКУ. Кодекс говорит нам о том, что нормы для договора дарения пускаются в ход и для пожертвования, если иное не предусмотрено законом.

Что же касается недвижимости, здесь следует обратить внимание на такие нюансы.

Во-первых, при нотариальном удостоверении дарения, где в качестве подарка выступает недвижимое имущество, возникает вопрос его оценки. Он был весьма спорным.

Суть проблемы в том, что ранее Порядок проведения нотариальных действий нотариусами Украины (далее — Порядок № 296)* устанавливал необходимость определения оценочной стоимости недвижимого и движимого имущества в порядке, установленном постановлением КМУ от 04.03.2013 г. № 231, в случае проведения нотариальных действий при участии физлиц. А упоминаемое нами постановление КМУ на договоры дарения не распространялось.

* См. приказ Минюста от 22.02.2012 г. № 296/5.

Тогда сложилось ложное впечатление о том, что якобы физлица вообще не имеют права заключать договоры дарения недвижимого имущества. Хотя мы придерживались несостоятельности данной точки зрения.

Однако на сегодняшний день ситуация несколько иная.

Постановление № 231 утратило силу, а Порядок № 296 теперь ссылается на «нормативно-правовые акты по оценке имущества».

Во-вторых, не забывайте, что право собственности на недвижимое имущество подлежит государственной регистрации (ст. 182 ГКУ, ст. 4 Закона Украины «О государственной регистрации вещных прав на недвижимое имущество и их обременений» от 01.07.2014 г. № 1952-IV).

При этом обратите внимание, что госрегистрацию прав следует отличать от госрегистрации сделки.

В соответствии с ч. 1 ст. 210 ГКУ государственной регистрации подлежат соглашения лишь в том случае, если это прямо предусмотрено законом. Такие сделки считаются совершенными с момента их госрегистрации.

Поскольку ни к договору дарения, ни к пожертвованию законодательство таких требований не выдвигает, такие соглашения эту процедуру не проходят.

Итак, с формой мы тоже разобрались. Конечно, договор в письменном виде приносит больше хлопот и мороки. И, безусловно, все мы задаемся вопросом: можно ли обойтись без горы бумаг? Для того чтобы взвесить все «за» и «против», поговорим о том, что будет, если требованиями закона пренебречь.

Последствия несоблюдения формы договора

По общему правилу несоблюдение письменной формы договора влечет признание его недействительным только в случае, прямо предусмотренном законом. Такую позицию занимает пленум ВСУ в постановлении от 06.11.2009 г. № 9 (далее — постановление № 9) (п. 12).

То есть в целом несоблюдение письменной формы договора дарения недействительность за собой не повлечет. Вот только доказать заключение сделки будет крайне тяжело, ведь привлекать свидетелей для этого нельзя (абз. 2 п. 12 постановления № 9).

А уж если говорить об имущественных правах и дарении с обязательством передать подарок в будущем — это прямая дорога к признанию сделки ничтожной. К такому выводу мы приходим, поскольку правило прямо установлено ч. 3 ст. 719 ГКУ.

Напомним:

признание договора ничтожным в судебном порядке не требуется

Кроме того, такой документ не порождает прав и обязанностей для сторон. Здесь у суда можно требовать лишь применения так называемой реституции. То есть возврата подарка его владельцу с возмещением убытков и морального вреда.

Кроме того, в устной форме договор дарения движимого имущества, которое имеет особую ценность, не допускается, когда суд устанавливает, что одариваемый завладел подарком незаконно. Здесь можно применить нормы о безосновательно приобретенном имуществе (гл. 83 разд. ІІІ книги пятой ГКУ).

Более того, отсутствие нотариального удостоверения по общему правилу может тоже повлечь за собой ничтожность сделки (ч. 1 ст. 220 ГКУ). Но это требование касается лишь дарения недвижимости и валютных ценностей. Соответствующие условия договора приплетать сюда не стоит.

И, кроме этого, договор без нотариального удостоверения можно признать действительным в судебном порядке (ч. 2 ст. 220 ГКУ). Такая возможность появляется, если: (а) стороны договорились обо всех существенных условиях договора (что подтверждается письменными доказательствами); (б) произошло полное или частичное исполнение договора, но одна из сторон уклонилась от его нотариального удостоверения.

Грозит ли договору дарения признание притворной сделкой?

Для начала напомним: под притворной сделкой ст. 235 ГКУ понимает сделку, которая совершена сторонами для сокрытия другой сделки, которую они на самом деле провели. В этом случае применяются нормы, регулирующие скрытые договорные отношения.

Как это связано с договором дарения?

Дело в том, что иногда дарение скрывают под продажей чего-либо, например, за 1 грн. Теоретически признать такой договор притворным можно.

Однако в судебной практике таких случаев не было. И это вполне оправдано.

Ведь, например, налоговикам будет ой как непросто доказать притворность сделки. Нужно обосновать наличие умысла у сторон заключить именно договор дарения, а тут одним текстом соглашения не отделаешься Придется собирать мощную доказательную базу, которая подтверждала бы, что куплей-продажей здесь и не пахнет.

На этом наше путешествие по юридическим лабиринтам бесплатной передачи заканчивается.

Но расслабляться еще рано. Об учетных аспектах этого явления читайте далее.

Выводы

- Договор дарения и пожертвование — это разные правовые конструкции.

- На пожертвование распространяются положения Закона № 5073.

- Пожертвование валютных ценностей не подлежит нотариальному удостоверению.

- Несоблюдение письменной формы договора дарения влечет за собой его недействительность лишь в случаях, прямо предусмотренных законом.

«Таки да» двойным налоговым обязательствам, или НДС-учет при бесплатной передаче

И снова контролеры «имеют что сказать» — вспомнили о «двойных» НО при бесплатной передаче товаров, работ (услуг)*. И если теперь их позиция кардинально изменится, то рассчитывать на прощение от налоговиков за «старые периоды», когда мнение было другим, уже не придется (если, конечно, вы не получали «на себя» индивидуального разъяснения).

И это понятно, ведь относиться к лояльным разъяснениям контролеров, при отсутствии на то законодательных оснований, нужно с большой осторожностью /.

Сейчас остановимся подробней на НДС-учете бесплатной передачи товаров, работ (услуг) и акцент сделаем на заполнении налоговых накладных, поскольку порядок их заполнения с 1 марта 2017 года немного «освежили».

Наталья Алешкина, налоговый эксперт

* Письмо ГФСУ от 12.01.2017 г. № 408/6/99-99-15-03-02-15.

О юридических тонкостях бесплатной передачи товаров, работ (услуг) вы уже знаете (см. с. 4), рассмотрим эти операции через призму НДС-учета.

Операция «поставка»

Допустим, вы хотите одарить вашего контрагента денежными средствами — операция по передаче денег никак на НДС-учете ни дарителя, ни одариваемого не скажется. И неудивительно — поскольку такая операция не соответствует понятию поставки, а значит, нет и объекта обложения НДС. Ведь согласно п. 185.1 НКУ объектом обложения НДС являются, в частности, операции по поставке товаров, услуг.

Другое дело бесплатная передача товаров, услуг — здесь четкое «попадание в цель», смотрите сами:

поставкой товаров считается любая передача права собственности на товар, в том числе продажа, обмен или дарение такого товара (п.п. 14.1.191),

а поставкой услуг с целью налогообложения, в частности, является предоставление услуг другому лицу на безвозмездной основе (абзац «в» п.п. 14.1.185 НКУ).

Следовательно, «налицо» объект налогообложения: есть поставка — есть объект (п. 185.1 НКУ).

А обратившись к нормам НКУ, очень легко можно убедиться, что сопровождается такая поставка двойным начислением налоговых обязательств (НО).

Рассмотрим их подробнее.

Первые НО

Начисляем НО непосредственно на операцию по бесплатной поставке товаров, работ (услуг) и базу налогообложения определяем по общему правилу — с учетом превышения минимальной базы обложения НДС над до говорной ценой (п. 188.1 НКУ). Ясно, что при дарении договорная стоимость — «0», поэтому начисляем НО на сумму «минбазы». В свою очередь, «минбаза» определяется следующим образом:

— для покупных товаров (услуг) — не ниже цены приобретения.

При это м для расчета минимальных НДС обязательств в отношении товара берем его первоначальную стоимость (т. е. ту, которая сформировалась по дебету субсчета 281 «Товары на складе»), а в отношении услуги — цену ее приобретения. Хотя в отношении цены приобретения товаров у налоговиков проскакивают либеральные консультации (см. подкатегорию 101.06 БЗ), где минбазой они называют «договорную (контрактную) стоимость»;

— для самостоятельно изготовленных товаров (услуг) — не ниже обычных цен (см. письмо ГФСУ от 19.10.2016 г. № 22624/6/99-99-15-03-02-15).

Учтите:

специальная методика определения обычных цен имеется в ст. 39 НКУ. Однако нам она не пригодится, поскольку касается контролируемых операций, подпадающих под действие данной статьи, и только в части обложения налогом на прибыль

Кроме того, абзац второй п. 188.1 НКУ каких-либо отсылок к ст. 39 НКУ не содержит. Поэтому в этом вопросе руководствуемся общими нормами и методами (п.п. 14.1.71 НКУ);

— для необоротных активов — не ниже балансовой (остаточной) стоимости по данным бухучета на начало периода, в котором случилась поставка, в нашем случае — бесплатная передача.

Как видим, при дарении не уйти от превышения «минбазы» над договорной стоимостью и, как следствие, доначисления налоговых обязательств по НДС. Причем датой возникновения НО будет момент отгрузки товара, а услуг — момент подписания документа, подтверждающего факт их предоставления (п.п. «б» п. 187.1 НКУ).

Вторые НО

Здесь мы говорим о так называемых компенсационных налоговых обязательствах по п. 198.5 НКУ. Это начисление НО, которые как бы компенсируют «входной» НДС по товарам/работам (услугам), используемым в:

— нехозяйственной деятельности (п.п. «г» п. 198.5 НКУ),

— необъектных (п.п. «а» п. 198.5 НКУ) операциях

или

— операциях, освобожденных от НДС (п.п. «б» п. 198.5 НКУ).

Вспомните: определение хозяйственной деятель

ности говорит о деятельности, которая направлена на получение дохода (п.п. 14.1.39 НКУ), а в случае дарения ни о каком доходе речь не идет.

Вот и получается, что бесплатная поставка — это как раз и есть нехозяйственная деятельность

Исключение составляют бесплатные передачи в рамках рекламных акций, ведь тогда операция превращается в хозяйственную, следовательно, при такой передаче остаются только одни НО (п.п. 188.1 НКУ). И, конечно, при условии, что рекламная акция направлена на «раскрутку» налогооблагаемой деятельности, иначе сработают нормы пп. «а» и «б» п. 198.5 НКУ. Согласны с этим и налоговики (см. письмо ГФСУ от 27.04.2016 г. № 9532/6/99-99-1503-02-15).

Подчеркнем: «компенсационные» НО по п. 198.5 НКУ начисляются по тем покупкам, по которым был «входной» НДС. Поэтому, если вы купили товар без НДС (льготный или у неплательщика), то можете вообще не вспоминать о п. 198.5 НКУ (см. письма ГФСУ от 09.06.2016 г. № 12798/6/99-99-15-03-02-15, от 12.01.2017 г. № 599/7/99-99-15-03-02-17).

Однако если товар приобретался с НДС, то отражение налоговых обязательств не ставится в зависимость от того, сразу (на дату аванса/оприходования) вы отразили налоговый кредит по таким приобретениям или отложили на 365 дней. Поэтому,

если товар приобретался с «входным» НДС, но по каким-то причинам не был учтен в составе налогового кредита, то в момент бесплатной его передачи «компенсирующие» НО будьте добры начислить

В то же время, если НК не отразили по объективным причинам (например, ошибка в НН), то считаем, что НО нужно начислять только после исправления ошибки.

Обратите внимание: и в этом случае за базу обложения НДС также берем планку, которая должна быть не ниже цены приобретения товаров (услуг),

а по необоротным активам — не ниже балансовой (остаточной) стоимости на начало периода (а в случае отсутствия учета необоротных активов — исходя из обычных цен). Такое требование следует из п. 189.1 НКУ.

И имейте в виду: в подтверждение возникновения «двойных» НДС-обязательств вы должны составить аж три налоговых накладных.

«Бесплатные» НН

По общему правилу налоговая накладная составляется в электронной форме и с соблюдением условий относительно ее регистрации в ЕРНН на дату возникновения налоговых обязательств (п. 201.1 НКУ, п. 5 Порядка № 1307).

Повторим: при бесплатной передаче товаров, работ (услуг) налоговые обязательства возникают по двум основаниям:

(1) п. 188.1 НКУ — на сумму поставки с учетом «минбазы» (формируем две НН: одна — на договорную стоимость, а вторая — на сумму «минбазы»);

(2) п.п. «г» п. 198.5 НКУ — «компенсирующие» НО (составляем одну НН, но и здесь берем определенную в п. 189.1 НКУ планку).

Дальше детально рассмотрим порядок заполнения налоговой накладной для каждого случая отдельно.

Обращаем ваше внимание: с 1 марта вступили в силу новые формы налоговой накладной и декларации по НДС, утвержденные приказом Минфина от 23.02.2017 г. № 276, поэтому говорить о порядке заполнения НН будем с учетом этих изменений.

(1) НН на сумму поставки

Итак, в первом случае возникновения налоговых обязательств составляем две НН (п. 15 Порядка № 1307):

первую — на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (регистрируется на покупателя),

вторую — на сумму, рассчитанную исходя из превышения цены приобретения / обычной цены / балансовой (остаточной) стоимости над фактической ценой, т. е. на сумму «минбазы» (регистрируется «на себя»).

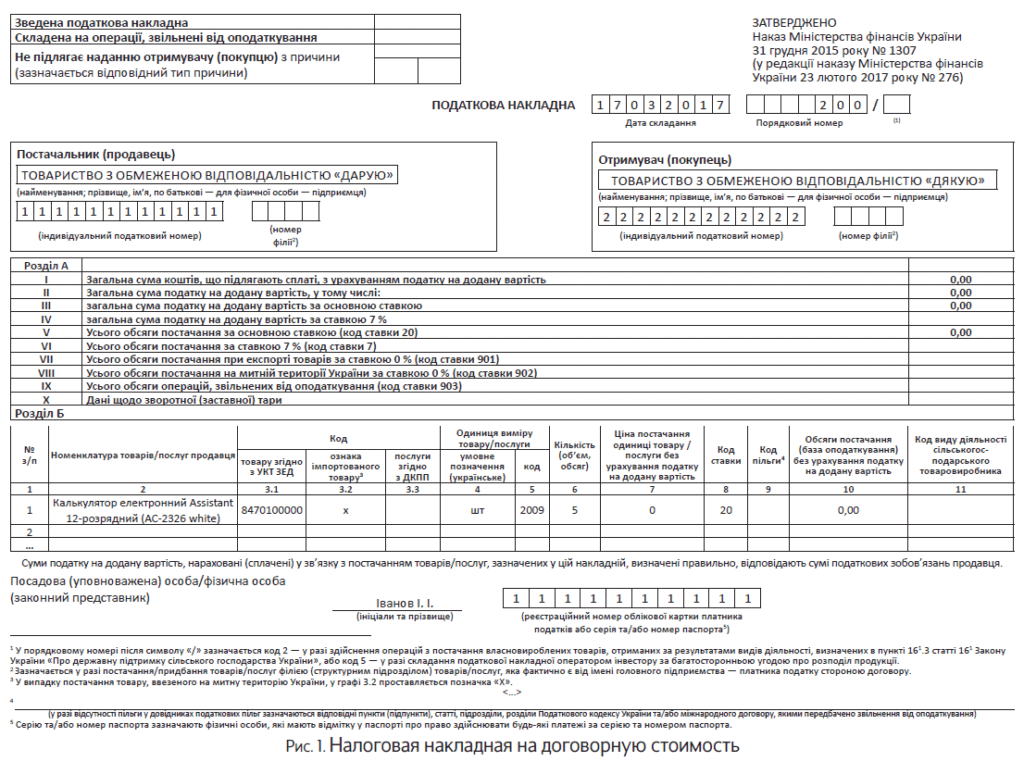

Первую налоговую накладную (см. рис. 1 на с. 14) с указанием договорной стоимости (в случае дарения, собственно, нулевой) составляем на имя получателя товаров (услуг).

Причем заметьте: с одной стороны, очевидна «ненужность» такой «нулевой» НН (особенно для продавца), тем более, что обновленный Порядок № 1307 больше не требует ссылаться на нее во второй НН (на сумму «превышения»). Но с другой стороны, получателю подарка НН может пригодиться, хотя бы для информации о коде полученного товара или услуг. Вместе с тем, если налоговая программа такую «нулевую» НН все-таки пропускать не будет, то расстраиваться особо не нужно. Ведь штрафы за ее нерегистрацию тоже под большим вопросом (об этом еще скажем ниже).

Все реквизиты шапки такой налоговой накладной заполняем в обычном порядке — вносим свои данные и данные одариваемого плательщика.

В гр. I, II, III, V раздела А налоговой накладной указывают 0, остальные графы не заполняют.

В разделе Б указывают номенклатуру товаров, при этом в гр. 7, 10 указывают 0. В гр. 8 раздела Б проставляют код ставки «20» («7»).

Кроме того, с 1 января 2017 года появился еще один обязательный реквизит НН. Так, согласно пп. «і» п. 201.1 НКУ

при составлении НН обязательно указывается код товара (любого, а не только подакцизного и импортного) согласно УКТ ВЭД, для услуг — код услуги* согласно Государственному классификатору продукции и услуг (далее — ГКПУ)

* Подлежит заполнению при регистрации НН с 16.03.2017 г.

Поэтому в новой редакции НН данный обязательный реквизит НН заполняем следующим образом (п. 16 Порядка № 1307). При поставке:

— товара в гр. 3.1 «Код товару згідно з УКТ ЗЕД» разд. Б (табличной части) указываем код товара согласно УКТ ВЭД;

— импортного товара, то дополнительно в гр. 3.2 «Ознака імпортованого товару» проставляем отметку «Х». Причем пометка в графе 3.2 сохраняется на всех этапах поставки импортного товара;

— услуги — в гр. 3.3 код услуги согласно ГКПУ.

Еще один момент: в графах 3.1 и 3.3 коды товаров/услуг можно проставлять не полностью, главное — указать не меньше четырех первых цифр соответствующего кода. Однако такие вольности не касаются подакцизных и импортных товаров — для них, как и прежде, требование указывать код УКТ ВЭД полностью осталось.

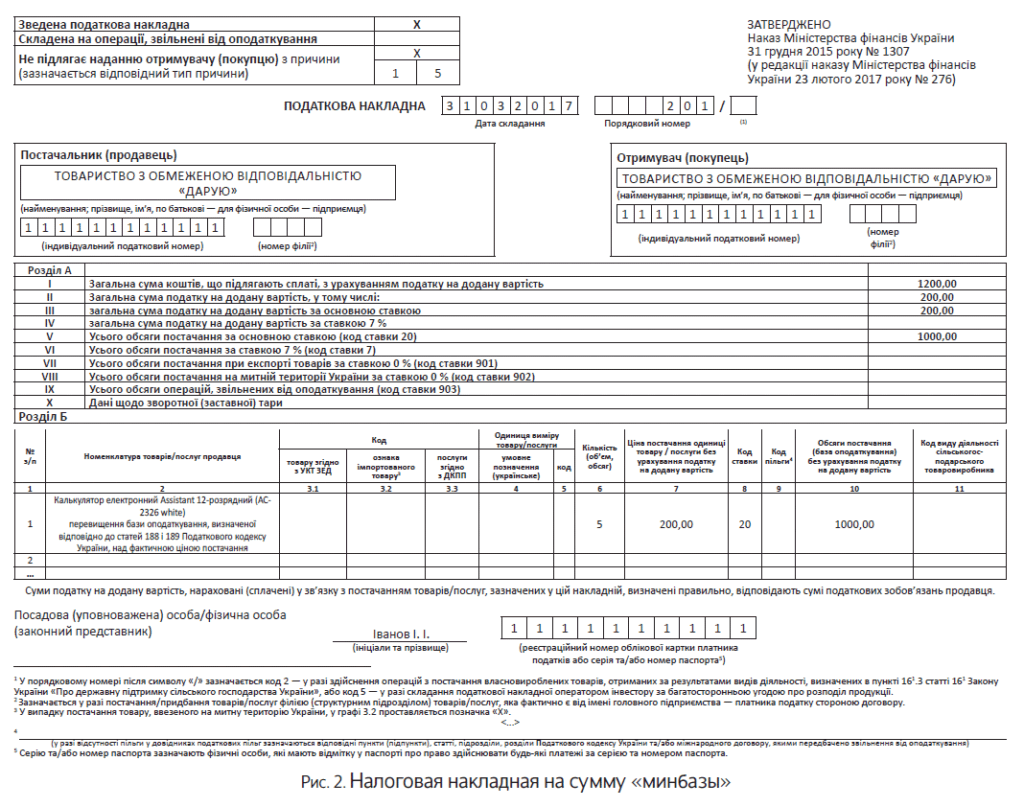

Вторую налоговую накладную составляем на сумму «минбазы» (см. рис. 2 на с. 15). В строках, отведенных для заполнения данных покупателя, поставщик (даритель) указывает собственные данные (п. 15 Порядка № 1307).

Учтите: такая НН покупателю не направляется, о чем в верхнем левом поле в гр. «Не підлягає наданню отримувачу (покупцю) з причини» делают пометку «Х» и указывают тип причини 15 «Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання». Напомним: в старой редакции Порядка № 1307 предусматривалось три типа причин: «15» — по покупным товарам/услугам, «16» — по необоротным активам и «17» — по самостоятельно изготовленным товарам/услугам.

В гр. 2 раздела Б (табличной части) такой НН, помимо номенклатуры товара, также указываем текст следующего содержания: «перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

Как видите, обновленная редакция данного текста

больше не содержит какой-либо ссылки на реквизиты (дату и номер) первой НН, которая составлялась на договорную (в данном случае — нулевую) стоимость

Рассчитанную сумму превышения, как и раньше, указываем в гр. 7 раздела Б (табличной части).

Важно! С 1 марта 2017 года п. 15 Порядка № 307 позволяет составлять сводную «минбазную» НН, в которой учитываем суммы налога, рассчитанные отдельно по каждой операции поставки. Причем составляем такую сводную НН не позже последнего дня месяца, в котором осуществлялись операции дарения. Логично воспользоваться правом составления сводной НН, чтоб максимально оттянуть предельный срок регистрации НН (например, если дата передачи товара состоялась в первой половине месяца). Поэтому, если НО по минбазе было несколько за месяц , то в последний день месяца можно составить одну сводную накладную.

О том, что в этом случае не подлежат заполнению графы с кодами товаров, услуг (гр. 3.1 — 3.3), прямо (!) сказано в п.п. 9 п. 16 обновленной редакции Порядка № 1307. Кроме того, не подлежат заполнению графы 4, 5 и 11 такой налоговой накладной (п.п. 9 п. 16 Порядка № 1307). Причем заполнение гр. 11 налоговой накладной — это прерогатива сельхозпроизводителей, а вот остальных налогоплательщиков эта графа, в принципе, не касается.

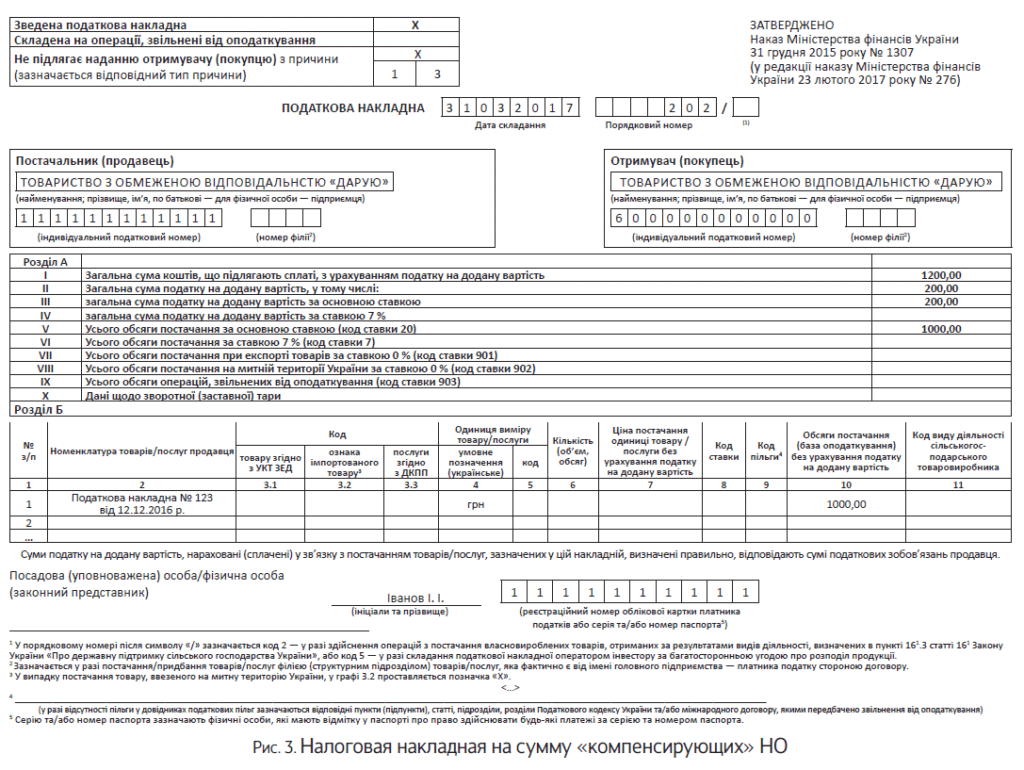

(2) «Компенсационная» НН

Во втором случае (п.п. «г» п. 198.5 НКУ) возникновения налоговых обязательств НН получателю (одариваемому) также не предоставляем. Тут составляем не позднее последнего дня отчетного периода сводную НН с типом причины «13» «Складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності» и условным ИНН «600000000000» (п. 11 Порядка № 1307).

Напомним: при составлении сводной НН в графе «Зведена податкова накладна» делаем пометку «X». В графе 2 расписываем не номенклатуру, а номера и даты тех «входных» НН, по которым начисляем компенсирующие НО (см. рис. 3 на с. 16).

Причем об этом прямо (!) сказано в п.п. 1 п. 16 Порядка № 1307.

В гр. 10 указываем стоимость (часть стоимости) товара/услуги, необоротных активов, на которую начислены «компенсирующие» НО. В гр. 4 проставляем «грн» (см. п.п. 3 п. 16 Порядка № 1307).

Не заполняются (аналогично «минбазовской» НН) гр. 3.1 — 3.3 (коды товаров/услуг), а также не подлежат заполнению графы 5 — 9 и 11 сводной НН.

Отметим, что налоговики относительно незаполнения кода товаров/услуг по таким операциям говорили и раньше (см. письмо ГФСУ от 20.01.2017 г. № 1312/7/99-99-15-03-02-17).

Имейте в виду: в клетках НН, которые не подлежат заполнению, нули, прочерки и другие знаки или символы не проставляются

И напоследок несколько слов о регистрации НН в ЕРНН с учетом изменений-2017.

Регистрируем в ЕРНН

Начнем с того, что с 1 января 2017 года штраф за задержку регистрации в ЕРНН будут применять ко всем НН/РК (пп. 1201.1 и 1201.2 НКУ).

Вместе с тем, неудачно прописали исключение из этого повального штрафования. То есть

нет штрафов в случае отсутствия регистрации в ЕРНН налоговых накладных, которые не подлежат предоставлению покупателю и при этом составлены на льготные и/или «нулевые» операции

Правда, в связи с некорректностью данной формулировки есть еще мнение, что под освобождение от штрафов попали «компенсирующие» НН, составленные под необлагаемые операции. Но это не наш случай. Поскольку основания для начисления «компенсирующих» НО при бесплатной поставке — это прежде всего нехозяйственность операции.

В любом случае, учитывая, что штрафы за задержку регистрации НН в ЕРНН рассчитываются исходя из суммы НДС, указанной в НН, возникает логичный вопрос: «а был ли мальчик?»*. Ведь база для расчета штрафных санкций в данном случае попросту отсутствует. От чего, собственно, освободили?

* Цитата из романа М. Горького «Жизнь Клима Самгина», что в разговорной речи означает сомнение говорящего в самом факте существования предмета обсуждения.

Аналогичная ситуация складывается с НН, составленной на договорную (нулевую) стоимость при дарении. Это означает, что при отсутствии регистрации такой НН в ЕРНН можно не волноваться: штрафа не будет. Да и одариваемому налогоплательщику такая налоговая накладная, собственно, без надобности (разве что для информации о коде товара (услуг)).

А вот что касается «минбазовской» НН и накладной, составленной на «компенсационные» НО, то обойти штраф за их несвоевременную регистрацию уже не получится.

Пример. Предприятие ООО «ДАРУЮ» (отчетный период — месяц) передает 17.03.2017 г. безвозмездно другому предприятию ООО «ДЯКУЮ» калькуляторы электронные Assistant 12-разрядные (АС-2326 white) в количестве 5 штук, которые ранее (12.12.2016 г.) приобрело для использования в собственной хоздеятельности. Первоначальная стоимость калькулятора за 1 штуку — 200,00 грн. (без НДС).

Составляем три НН. Первые две налоговые накладные составляем:

— на сумму договорной (нулевой) стоимости (рис. 1 на с. 14) и

— на сумму «минбазы» 1000,00 грн. (200 грн. х 5) (см. рис. 2 на с. 15).

Третья НН — это сводная накладная, которая составляется на сумму ранее отраженного «входного» НДС (рис. 3 на с. 16).

Выводы

- В общем случае при бесплатной передаче товаров, работ (услуг) возникают налоговые обязательства по НДС дважды: на сумму поставки и на сумму компенсации «входящего» налогового кредита.

- В подтверждение возни новения «двойных» НДС-обязательств составляем три налоговых накладных: на договорную (нулевую) стоимость, на сумму «минбазы» и на «компенсационные» НО.

- На сумму «минбазы» с 1 января 2017 года можно составлять сводную налоговую накладную в последний день месяца.

- Штраф за несвоевременн ю регистрацию НН в ЕРНН рассчитывается от суммы начисленных в ней НО.

Учет безвозмездной передачи

В данном материале рассмотрим особенности бухгалтерского и, как следствие, налоговоприбыльного учета безвозмездных передач товаров, услуг и основных средств.

Максим Нестеренко, налоговый эксперт

В предыдущих материалах мы основное внимание уделили НДС-учету. Теперь давайте рассмотрим особенности безвозмездной передачи в бухгалтерском и налоговоприбыльном учете.

Бухгалтерский учет

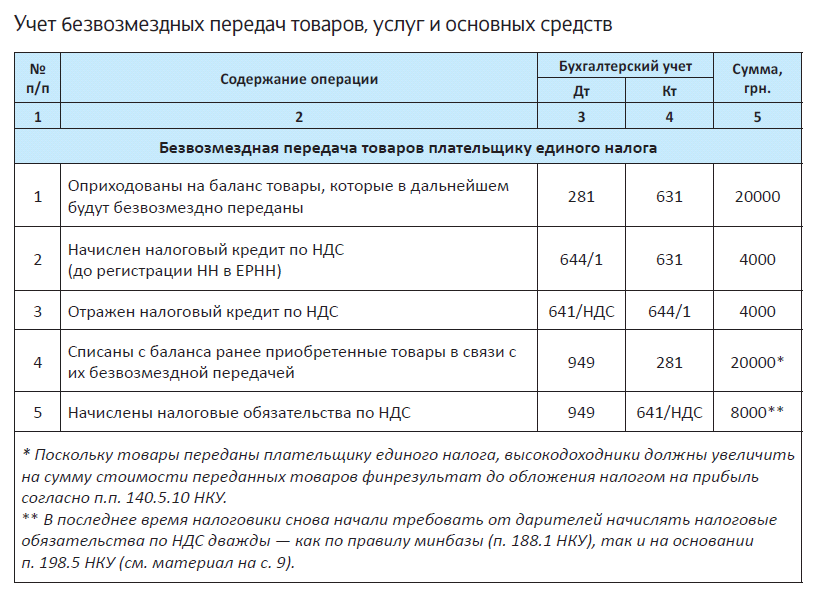

Товары. Безвозмездная передача товаров в бухучете отражается проводкой Дт 949 — Кт 28. То есть себестоимость безвозмездно переданных товаров в бухучете списывается на прочие расходы операционной деятельности. Кроме того, даритель при безвозмездной передаче товаров должен начислить налоговые обязательства по НДС согласно п. 188.1 НКУ. Это начисление в бухучете отражается проводкой Дт 949 — Кт 641. Так же, как и «компенсационные» налоговые обязательства согласно п. 198.5 НКУ.

Отдельный разговор — малоценные быстроизнашивающиеся предметы (МБП). Стоимость таких объектов при передаче в эксплуатацию исключается из состава активов (списывается с баланса). А в дальнейшем организуется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования (п. 23 П(С)БУ 9). Если даритель безвозмездно передает МБП, ему нужно вывести их из своей эксплуатации (проводка Дт 22 — Кт 719). А следовательно, безвозмездная передача МБП все равно будет отражаться проводкой Дт 949 — Кт 22. И налоговые обязательства по НДС также будут начисляться.

Услуги. Бухучет безвозмездного предоставления услуг мало чем по существу отличается от безвозмездного предоставления товаров. Собственное безвозмездное предоставление услуг отражается проводкой Дт 949 — Кт 23. А начисление НДС-обязательств отража ется , ка к и в предыдуще м случае , — проводкой Дт 949 — Кт 641. Причем если был «входной» НДС — эту проводку делаем дважды.

Основные средства. Безвозмездная передача основных средств имеет свои учетные особенности. В частности, операции по безвозмездной передаче необоротных активов не относятся к продаже. Поэтому

объекты основных средств перед безвозмездной передачей переводить в состав необоротных активов, содержащихся для продажи, не нужно

В то же время безвозмездно переданные объекты основных средств придется исключить из активов (п. 33 П(С)БУ 7, п. 40 Методрекомендаций № 561). А следовательно, при безвозмездной передаче объекта основных средств его остаточную стоимость со счета 10 необходимо списать на расходы — в дебет субсчета 976 «Списание необоротных активов» или субсчета 977 «Прочие расходы деятельности».

При этом, если объект основных средств дооценивался, то согласно п. 21 П(С)БУ 7 сумму такой дооценки следует включить в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала, что делается записью: Дт 411 — Кт 441. А вот если безвозмездно переданный объект в прошлом вы получили безвозмездно, то в бухучете не забудьте списать в доход остаток дополнительного капитала, сформированного при его безвозмездном получении. В этом случае делается запись: Дт 424 — Кт 745. И не забывайте о начислении налоговых обязательств на сумму не ниже остаточной стоимости на начало периода согласно п. 188.1 НКУ (Дт 949 — Кт 641). Если имел место «входной» НДС — компенсируем его такой же проводкой.

Налоговоприбыльный учет

В налоговоприбыльном учете безвозмездная передача в целом отражается по бухучетным правилам. Впрочем, с определенными «НКУшными» особенностями. Давайте с ними разбираться!

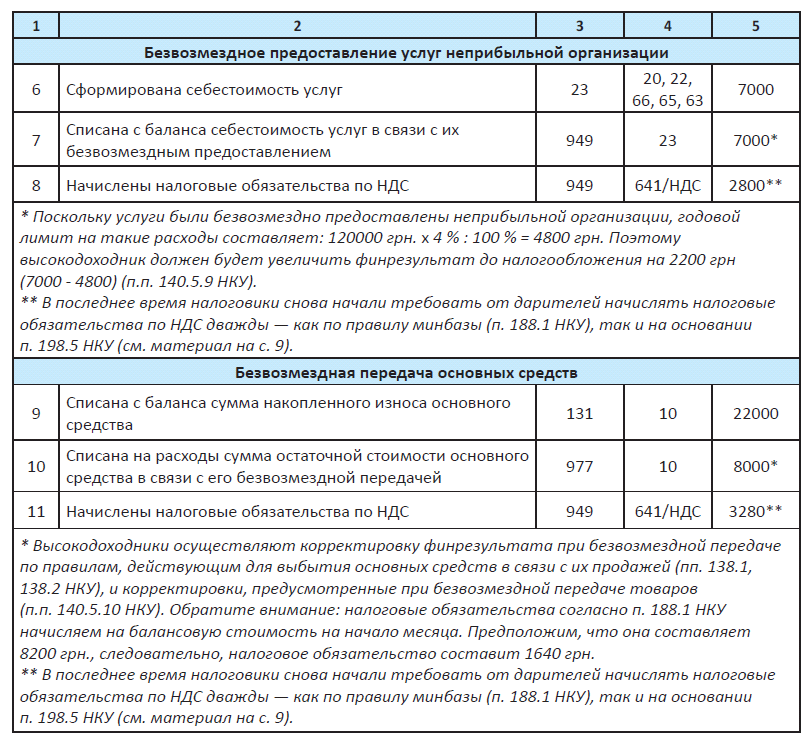

Так, в целом в налоговоприбыльном учете нужно ориентироваться на данные бухучета и на то, как операции по безвозмездной передаче активов влияют на бухучетный финрезультат (п.п. 134.1.1 НКУ). Давайте теперь посмотрим, как отразится на налоговоприбыльном учете безвозмездная передача отдельных категорий активов.

Товары. Безвозмездная передача товаров уменьшает бухучетный финрезультат на сумму себестоимости безвозмездно переданных товаров. У малодоходников себестоимость безвозмездно переданных товаров также уменьшит финрезультат до налогообложения. То есть малодоходники просто обложат налогом на прибыль бухучетный финрезультат. И больше ничего им делать не нужно.

А вот высокодоходникам учитывать безвозмездную передачу товаров будет не так просто. Для них появилась норма, предписывающая увеличивать бухучетный финрезультат на сумму стоимости (видимо, ориентироваться надо на себестоимость) товаров, безвозмездно переданных лицам, которые не являются плательщиками налога на прибыль (кроме физических лиц)* или являются плательщиками этого налога, облагаемых налогом по ставке 0 % в соответствии с п. 44 подразд. 4 разд. XX НКУ (п.п. 140.5.10 НКУ).

* По нашему мнению, это исключение касается безвозмездных передач всем физлицам, в частности, физлицам-предпринимателям. А вот с безвозмездными передачами юрлицам-нерезидентам ситуация еще более непонятна. Ведь в некоторых случаях они являются плательщиками налога на прибыль (п. 133.2 НКУ). Являются ли они плательщиками для целей п.п. 140.5.10 НКУ? По нашему мнению, к подаркам нерезидентам нужно применять указанную разницу. Ведь подарок юрлицу-нерезиденту не облагается налогом на репатриацию — получение подарков не является хозяйственной деятельностью (см. п.п. «й» п.п. 141.4.1 НКУ; п.п. 14.1.36 НКУ). Поэтому одаренное юрлицо-нерезидент не может считаться плательщиком налога на прибыль. А следовательно, к безвозмездным передачам такому юрлицу нужно применять корректировку согласно п.п. 140.5.10 НКУ.

Исключение — если товары безвозмездно переданы неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций.

В таком случае расходы на сумме стоимости безвозмездно переданных товаров можно отражать — в пределах 4 % налогооблагаемой прибыли предыдущего отчетного года**. Если стоимость товаров, безвозмездно переданных неприбыльным организациям, превышает 4 %-й лимит, — высокодоходникам следует делать корректировку на сумму такого превышения (п.п. 140.5.9 НКУ).

** По нашему мнению, налогооблагаемую прибыль, от которой определяется 4 %-й лимит, следует рассчитывать как разницу между показателем строки 04 и строки 05 декларации по налогу на прибыль за прошлый год.

Такого же мнения придерживаются и налоговики (см. письма ГФСУ от 31.05.2016 г. № 11813/6/9999-15-02-02-15 и от 01.08.2016 г. № 16481/6/9999-15-02-02-15). А если вы безвозмездно передаете военное снаряжение, лекарства, продукты питания и другие подобные активы на нужды АТО, то на сумму стоимости таких активов вообще никаких корректировок делаеть не надо, хоть бы вы и были высокодоходником (п. 33 подразд. 4 разд. ХХ НКУ).

Подводя итог, можно отметить, что у высокодоходника «гарантированные» расходы при безвозмездной передаче товаров (без корректировок) будут только в том случае, если товар безвозмездно передается плательщику налога на прибыль на общих основаниях или физическому лицу. Сумма налоговых обязательств по НДС (отнесенная в бухучете на расходы) сохраняется в составе расходов для целей налоговоприбыльного учета. Как у мало-, так и у высокодоходников.

Услуги. С безвозмездным предоставлением услуг в налоговоприбыльном учете ситуация практически такая же, как и в случае с товарами. То есть если услуги предоставляются юрлицу — неплательщику налога на прибыль или плательщику-льготнику согласно п. 44 подразд. 4 разд. ХХ НКУ — высокодоходники увеличивают финрезультат на стоимость таких услуг. При этом для услуг, приобретенных дарителем и безвозмездно предоставленных, такой стоимостью будет стоимость их приобретения, а для самостоятельно изготовленных — себестоимость. А если услуги предоставляются неприбыльным организациям — расходы сохраняются в пределах 4 %-го лимита (пп. 140.5.9, 140.5.10 НКУ).

Основные средства. Безвозмездная передача основных средств в налоговоприбыльном учете тоже имеет свои особенности. Ведь основное средство соответствует «налоговому» определению товара (п.п. 14.1.244 НКУ), а безвозмездная передача основного средства — «налоговому» определению продажи (п.п. 14.1.202 НКУ).

А это значит, что высокодоходники обязаны увеличить свой финрезультат на сумму «бухгалтерской» остаточной стоимости безвозмездно переданного объекта основных средств и одновременно уменьшить финрезультат на сумму остаточной стоимости этого же объекта согласно НКУ (пп. 138.1, 138.2 НКУ). Такого же мнения придерживаются и налоговики (см. письма ГФСУ от 04.03.2016 г. № 4911/6/99-99-19-02-02-15 и от 24.03.2016 г. № 6506/6/99-99-19-02-02-15). Малодоходников эта разница, как и предыдущие, абсолютно не касается: у них остаточная стоимость безвозмездно переданного основного средства сохраняется в составе расходов.

К тому же высокодоходникам, вероятно, придется увеличивать финрезультат также на сумму балансовой стоимости на конец месяца передачи безвозмездно переданных основных средств согласно п.п. 140.5.9/п.п. 140.5.10 НКУ. Ведь основные средства в «налоговом» смысле также являются товарами (п.п. 14.1.244 НКУ). Поэтому фактически безвозмездная передача основного средства у высокодоходника сопровождается двумя разницами — согласно пп. 138.1, 138.2 НКУ и согласно п.п. 140.5.9/п.п. 140.5.10 НКУ.

В заключение — пример.

Пример. Предприятие — плательщик налога на прибыль приняло в 2017 году решение о: (1) безвозмездной передаче товара стоимостью 20000 грн. (без НДС) юрлицу — плательщику единого налога; (2) безвозмездном предоставлении услуг себестоимостью 7000 грн. (без НДС) неприбыльной организации и (3) безвозмездной передаче основного средства (первоначальная стоимость — 30000 грн., износ — 22000 грн.) другому плательщику налога на прибыль. Облагаемая налогом прибыль за 2016 год составляет 120000 грн.

Отразим указанные операции в учете.

Ну что же, с дарителем мы разобрались. Теперь переходим к учету у одаренного.

Выводы

- В бухучете стоимость безвозмездно переданных товаров и услуг включается в состав прочих операционных расходов, а остаточная стоимость безвозмездно переданных основных средств — в состав прочих расходов обычной деятельности.

- Безвозмездная передача товаров или услуг предприятиям — неплательщикам налога на прибыль явл ется основанием для исключения себестоимости переданных товаров из расходов предприя ия-высокодоходника.

- Безвозмездная передача товаров или услуг неприбыльной организации дает высокодоходнику право на расходы только в пределах лимита, который равен 4 % налогооблагаемой прибыли за прошлый год.

Учет безвозмездного получения

В предыдущем материале мы рассматривали учет подарков у дарителя. Теперь пришла очередь одаренного. Давайте посмотрим на особенности бухгалтерского и, как следствие, налоговоприбыльного учета безвозмездных получений товаров, услуг и основных средств.

Максим Нестеренко, налоговый эксперт

Бухгалтерский учет

В бухучете существуют определенные особенности, в зависимости от того, какой актив получает одаренный. Поэтому рассмотрим этот вопрос для каждой разновидности активов отдельно.

Товары. При безвозмездном получении товаров ничего не остается, как показать доход, поскольку выполняются критерии его признания, определенные в п. 5 П(С)БУ 15. Во-первых, имеет место очевидное увеличение актива, что предопределяет рост собственного капитала. Во-вторых, при безвозмездном получении трудностей с определением дохода не будет. Бухучетными правилами предусмотрено, что

первоначальной стоимостью запасов, полученных предприятием безвозмездно, признается их справедл вая стоимость (п. 12 П(С)БУ 9; п. 2.10 Методрекомендаций № 2

Кроме того, первоначальная стоимость безвозмездно полученного товара может включать: (1) суммы ввозной пошлины; (2) суммы непрямых налогов в связи с получением запасов, не подлежащих возмещению; (3) транспортно-заготовительные расходы; (4) прочие расходы, непосредственно связанные с получением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях.

Бухучетный доход при безвозмездном получении товаров также отражается в сумме справедливой стоимости (п. 21 П(С)БУ 15). Как правило, справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату. Определение справедливой стоимости отдельных видов запасов приведено в приложении к П(С)БУ 19.

Так, если предприятие получит товар и планирует в дальнейшем пустить его на продажу, то справедливой стоимостью признается цена его реализации за вычетом расходов на реализацию и суммы надбавки. Если же предприятие безвозмездно полученный актив использует как расходный материал, то его справедливая стоимость определяется на уровне покупательной стоимости на аналогичные товары.

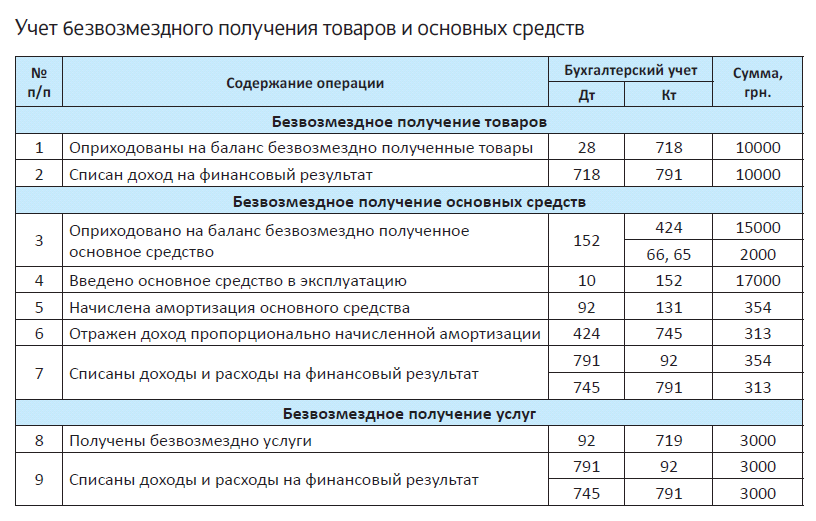

Оприходование безвозмездно полученных ТМЦ в бухучете отражается проводкой Дт 20/22/28 (в зависимости от назначения полученных ТМЦ) — Кт 718 «Доход от безвозмездно полученных оборотных активов» (см. п. 6 приложения 3 к Методрекомендациям № 2). Товары, полученные безвозмездно, оформляются накладной-требованием на отпуск (внутреннее перемещение) материалов или актом о приеме материалов или приходным ордером. Приходный ордер составляется материально ответственным лицом в день приема запасов (п. 3.5 Методрекомендаций № 2).

Основные средства. Безвозмездно полученный объект основных средств нужно зачесть на баланс предприятия по его первоначальной стоимости.

О том, как определить эту стоимость, говорит п. 10 П(С)БУ 7. Первоначальная стоимость равна справедливой стоимости объекта основных средств, увеличенной на сумму сопутствующих расходов (перечисленных в п. 8 П(С)БУ 7). Согласно приложению к П(С)БУ 19 справедливой стоимостью основных средств является рыночная стоимость (по машинам и оборудованию) и восстановительная стоимость* (по другим основным средствам). Вероятнее всего, что справедливую стоимость вы узнаете из первичных документов на основное средство, но не исключено, что в некоторых случаях придется определять справедливую стоимость самостоятельно.

* Под восстановительной стоимостью следует понимать нынешнюю стоимость воссоздания основных средств в новых производственных условиях за определенный период времени.

Установить справедливую стоимость безвозмездно полученного объекта основных средств поможет комиссия, специально созданная на предприятии.

Ориентиром для нее будет служить стоимость, указанная в первичных документах и/или договоре, на основании которого передавался этот объект основных средств. Если в первичных документах стоимость не установлена, то предприятие может воспользоваться услугами независимого специалиста-оценщика. Он выполнит такую процедуру и предоставит соответствующий отчет об оценке имущества, в котором и будет приведена стоимость объекта основных средств.

Стоимость безвозмездно полученных основных средств сразу в доход не попадает. Сначала предприятие увеличивает дополнительный капитал. Причем его увеличение происходит на сумму, равную справедливой стоимости основного средства, без учета других обязательных платежей и расходов, связанных с доведением объекта до рабочего состояния. Эти платежи увеличивают исключительно первоначальную стоимость безвозмездно полученного объекта основных средств.

По нашему мнению, справедливую стоимость безвозмездного объекта основных средств (вместе с сопутствующими расходами) сначала нужно собирать на соответствующих субсчетах счета 15 (Дт 15 «Капитальные инвестиции» — Кт 424 «Безвозмездно полученные необоротные активы»). А уже после ввода в эксплуатацию эти основные средства следует зачислять на соответствующие субсчета счета 10 «Основные средства» (Дт 10 — Кт 15).

В то же время Минфин предлагает относить безвозмездные основные средства сразу в дебет соответствующего субсчета к счету 10, миновав счет 15 (см. п. 19 приложения к Методическим рекомендациям № 561; письмо Минфина от 17.11.2003 г. № 3104200-04-5/5570). В этом случае на счет 15 попадут только расходы на доставку таких объектов, установку, монтаж и прочие расходы, связанные с их доведением до состояния, пригодного для использования.

С таким подходом трудно согласиться. Дело в том, что согласно Инструкции № 291 по дебету счета 10 отражают поступление на баланс предприятия основных средств, учитываемых по первоначальной стоимости. А первоначальная стоимость как раз формируется на счете 15.

Безвозмездно полученные основные средства подлежат амортизации. Начисляют ее начиная с месяца, следующего за месяцем, в котором объект стал пригодным для полезного использования (п. 29 П(С)БУ 7), с помощью записи: Дт счетов учета расходов (в зависимости от направления использования объекта) — Кт субсчета 131 «Износ основных средств» или субсчета 132 «Износ прочих необоротных материальных активов». Одновременно с начислением амортизации следует уменьшать остаток дополнительного капитала, признавая доход (Дт 424 — Кт 745 «Доход от безвозмездно полученных активов»). То есть по мере начисления дохода (и амортизации) величина дополнительного капитала будет уменьшаться.

Учтите! Сумма признанного бухгалтерского дохода может отличаться от суммы амортизации по безвозмездному объекту основных средств

Это происходит в том случае, если первоначальная стоимость такого объекта и сумма дополнительного капитала по нему не совпадают (например, в результате того, что в первоначальную стоимость были включены расходы на транспортировку, монтаж или настройку безвозмездного объекта основных средств). На это, кстати, обращал внимание и Минфин в письме от 07.04.2004 г. № 31-0420005/1010/5700.

Услуги. На первый взгляд, безвозмездное получение услуг должно отражаться в бухучете так же, как безвозмездное получение товаров. Но здесь следует напомнить, что услуга потребляется в процессе совершения определенного действия или осуществления определенной деятельности (ч. 1 ст. 901 ГКУ). Поскольку услуга потребляется, то после того, как она предоставлена, никакого актива у предприятия не остается.

Но означает ли это, что в бухучете предприятие не должно отражать доход (в связи с тем, что не выполняются критерии признания дохода, предусмотренные п. 5 П(С)БУ 15)? По нашему мнению, такой вывод является слишком смелым. Поэтому рекомендуем отражать безвозмездное получение услуг экстраординарной проводкой Дт 23/92/93 — Кт 719 (в зависимости от того, какие именно услуги были получены).

Другое дело, когда одаренный безвозмездно получает работы. В этом случае есть конкретный объект — результат выполненных работ, который передается одаренному (ст. 837 ГКУ). Такой объект, безусловно, является активом для предприятия, для которого безвозмездно выполнены указанные работы. Поэтому одаренный безвозмездно выполненными работами должен оприходовать результаты таких работ себе на баланс. В зависимости от того, каким будет результат работ, его следует отражать в учете или как безвозмездно полученные товары, или как безвозмездно полученные основные средства.

Налоговоприбыльный учет

Перед тем, как обратиться к налоговоприбыльному учету, следует вспомнить о «налоговом» определении безвозмездно полученных товаров (п.п. 14.1.13 НКУ). Это:

— товары, предоставляемые согласно договорам дарения, другим договорам, по которым не предусматривается денежная или другая компенсация стоимости таких товаров или их возврат, или без заключения таких договоров;

— работы (услуги), выполняемые (предоставляемые) без выдвигания требования о компенсации их стоимости;

— товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им.

Налоговоприбыльный учет безвозмездных получений основывается на бухучетном финрезультате (п.п. 134.1.1 НКУ). Опять же изложим особенности налоговоприбыльного учета безвозмездных получений.

Товары. В разд. III НКУ не предусмотрены разницы, связанные с учетом безвозмездного получения товаров, а также с последующей реализацией или использованием таких товаров предприятием. К разницам, на которые высокодоходные плательщики (с годовым доходом свыше 20 млн грн.), а малодоходные — по собственному желанию, корректируют бухгалтерский финрезультат, эти операции отношения не имеют. Поэтому

как в бухучете безвозмездное получение товаров/их последующая продажа повлияли на финансовый результат, так это отразится и на базе исчисления налога на прибыль

Это значит, что стоимость полученного товара, попав в бухгалтерский доход, соответственно сыграет на увеличение финрезультата и тем самым увеличит объект обложения налогом на прибыль. Происходит это сразу — в периоде поступления товара.

Основные средства. Для малодоходных плательщиков учет безвозмездно полученных основных средств полностью совпадает с бухучетом. То есть при поступлении безвозмездных основных средств объект для обложения налогом на прибыль не увеличивается, как это было в «старом» налоговом учете (до 2015 года). Однако это не значит, что полученный подарок не отразится на уплате налога. Конечно, отразится, просто отражение дохода от такого безвозмездного получения будет происходить постепенно, по мере начисления амортизации. Понятно, что это намного приятнее, нежели заплатить налог сразу со всей суммы. Во время эксплуатации безвозмездных основных средств, задействованных в любых сферах деятельности плательщика (даже нехозяйственных), начисляется амортизация, которая через расходы уменьшает финрезультат.

Для высокодоходных плательщиков учет поступления основных средств идентичен малодоходным: т. е. доходы отражаем постепенно по мере амортизации. Если безвозмездные основные средства используются в хоздеятельности, то, несмотря на их подарочную природу, их амортизация будет уменьшать объект для начисления налога на прибыль. При этом таким предприятиям все же следует учитывать наличие в НКУ амортизационных разниц, на которые придется по итогам года откорректировать бухучетный финансовый результат.

В частности, амортизационные разницы будут возникать по причине:

— разных сроков полезного использования в бухучете и согласно НКУ (п.п. 138.3.3 НКУ);

— несоответствия бухгалтерских и «налоговых» (п.п. 14.1.138 НКУ) критериев отнесения к основным средствам;

— разной стоимости объектов основных средств по состоянию на 01.01.2015 г. В налоговом учете следует отталкиваться от балансовой стоимости основных средств, определенной на 31.12.2014 г. согласно старым правилам НКУ (п. 11 подразд. 4 разд. XX НКУ, возможно, она будет нулевой). А вот в бухгалтерском учете будет своя остаточная стоимость, рассчитанная по П(С)БУ или МСФО;

— отличий в подходах к учету непроизводственных основных средств (п.п. 138.3.2 НКУ).

А что делать с переходными безвозмездными получениями? Если объект основных средств был получен до 01.01.2015 г., то вся его стоимость увеличила тогдашние налоговые доходы. Неужели сейчас плательщики налога на прибыль еще раз будут увеличивать объект налогообложения через увеличение финрезультата на бухгалтерскую амортизацию этого объекта (если налоговая стоимость равна нулю)?!

Законодатель, наконец, попробовал урегулировать эту коллизию. Согласно п. 42 подразд. 4 разд. ХХ НКУ суммы «налоговых» доходов, которые учтены при определении объекта обложения налогом на прибыль до 01.01.2015 г. и отражаются в бухучетных доходах после 01.01.2015 г., при определении объекта обложения налогом на прибыль повторно не учитываются. Такие суммы формируют налоговую разницу.

Следовательно, те плательщики налога на прибыль, которые безвозмездно получили основные средства до 01.01.2015 г. и продолжают их амортизировать и отражать бухучетные доходы после 01.01.2015 г., уменьшают финрезультат до налогообложения на сумму таких бухучетных доходов. Причем заметьте: эта разница предусмотрена не разд. ІІІ, а разд. ХХ НКУ, потому эту разницу будут определять не только высоко-, но и малодоходники. И еще: поскольку приложение РІ пока еще не предусматривает строки для отражения таких разниц, налоговики рекомендуют их отражать с учетом п. 46.4 НКУ — в специальном поле декларации (см. письмо ГФСУ от 18.01.2017 г. № 969/6/99-99-15-02-02-15).

Услуги. Безвозмездное получение услуг на налоговоприбыльном учете одаренного отразится согласно бухучетным правилам. Поэтому если в бухучете одаренный услугами сделал проводку Дт 92 (93) — Кт 719 — на финрезультате до налогообложения безвозмездное получение услуг вообще не отразится. Ведь одновременно увеличены и доходы, и расходы, а следовательно, финрезультат от операции — нуль. Однако помните, что нулевой финрезультат от бесплатно полученных услуг будет не всегда: если стоимость таких услуг включается в себестоимость вашей продукции или в первоначальную стоимость других наших активов — в финрезультат сразу попадают только доходы.

В заключение — наш традиционный пример.

Пример. Предприятие получило безвозмездно товары на сумму 10000 грн. (равна справедливой стоимости) и основное средство справедливой стоимостью 15000 грн. + расходы на доставку собственными силами 2000 грн. Кроме того, безвозмездно получены услуги на сумму 3000 грн.

Отразим указанные операции в учете.

Бесплатные товары от нерезидента

Получить бесплатно товар предприятие может и от нерезидента. И в основном это очень часто практикуется с образцами товаров. Нерезидент, представляя свой товар на украинском рынке, зачастую отгружает контрагенту образцы своего товара бесплатно. Кроме того, товар от нерезидента может достаться бесплатно и в результате прощения долга. Давайте рассмотрим, как предприятию пристроить такие заграничные подарки в учете.

Наталия Адамович, налоговый эксперт

Бесплатные образцы товаров

Таможенные формальности. В целом порядок таможенного оформления бесплатного ввоза товаров абсолютно идентичен порядку оформления ввоза товара на платной основе. Отличие лишь в том, что документом, подтверждающим таможенную стоимость бесплатно ввозимых товаров (!), не являющихся объектом купли-продажи, является счет-проформа (п.п. 3 ч. 2 ст. 53 ТКУ). То есть при импорте бесплатных товаров (образцов) составляется счет-проформа, а не счет-фактура.

В счете-проформе лучше дополнительно зафиксировать, что стоимость указана только для таможенных целей (сама же стоимость товаров по договору поставки является нулевой), и непременно указать на безоплатный характер договора.

Оформление «бесплатной» таможенной декларации (ТД) также имеет свои особенности — графы 20, 24, 28 в ней не заполняются (ч. 2 разд. II Порядка заполнения ТД…, утвержденного приказом Минфина от 30.05.2012 г. № 651).

НДС. Сумма НДС при ввозе товара уплачивается на таможне без использования электронного НДСсчета. И чтобы сумма НДС из ТД поучаствовала в расчете лимита регистрации, декларант непременно должен в графе «В» ТД верно указать дополнительный реквизит — сведения о налоговом номере лица, претендующего на налоговый кредит (см. письмо ГФСУ от 15.12.2014 г. № 15182/7/99-99-24-02-02-17, консультацию в БЗ 101.08).

Право на НК возникает на дату уплаты «импортных» налоговых обязательств за ввезенные товары (абзац четвертый п. 198.2 НКУ). А основанием для его отражения будет ТД, подтверждающая факт уплаты налога (п. 201.12 НКУ).

Это же касается и товаров (образцов), ввозимых бесплатно. С 01.01.2017 г. добавленный в п.п. 198.1 НКУ п.п. «ґ» безоговорочно позволяет относить в состав НК суммы НДС, уплаченные при ввозе товаров и/или необоротных активов на таможенную территорию Украины. И уже совершенно не важно, имеет место операция по приобретению или бесплатному получению импортных товаров / необоротных активов. Уплаченный на таможне НДС в любом случае должен попадать в налоговый кредит.

При этом помните:

включить импортный НК следует в декларацию по НДС за тот период, в котором состоялись уплата НДС и оформление ТД

Показать налоговый кредит следует в строке 11.1 декларации по НДС.

Далее все будет зависеть от направления использования образцов. Если бесплатно полученные товары (образцы) плательщик планирует использовать в хоздеятельности / облагаемых операциях, то начислять компенсирующие НО по п. 198.5 НКУ не понадобится.

А вот при назначении образцов для необлагаемых операций / нехозяйственной деятельности придется начислить компенсирующие НО. При этом учтите: п. 198.5 НКУ требует начислять компенсирующие НО с учетом п. 189.1 НКУ — исходя из стоимости приобретения товаров. Поэтому формально, если импортные товары от нерезидента получены бесплатно, то компенсирующие НО должны быть равны нулю.

Хотя не исключено, что налоговики будут требовать начислять НО с той же базы, с которой исчислялся «ввозной» НДС.

Дешевые образцы (не дороже 150 евро). Другое дело импорт образцов товаров, таможенная стоимоcть которых, заявленная в счете-проформе, не превышает 150 евро. При таком дешевом ввозе бесплатные образцы ни НДС, ни таможенной пошлиной не облагаются (п.п. 196.1.16 НКУ, ч. 1 ст. 277 ТКУ).

Да и ТД в таком случае составлять не нужно. А раз нет налоговых обязательств, не будет и налогового кредита. Соответственно в разд. II декларации по НДС объемы ввоза дешевых образцов (таможенной стоимостью не больше 150 евро) отражать не нужно. Места для отражения объемов товаров, ввезенных на таможенную территорию в режиме НДСосвобождения, в декларации нет (см. БЗ 101.20).

Бухучет/налог на прибыль. Несмотря на то, что по документам на ввоз образцы товара будут иметь стоимость (счет-проформа и ТД будут содержать стоимость товара для таможенных целей), тем не менее

у предприятия, получившего бесплатные образцы от нерезидента, никакой кредиторской задолженности не возникает

Кроме того, при бесплатном получении образцов от нерезидента не будет ни курсовых разниц, ни «валютных» пересчетов, так как монетарной задолженности, выраженной в валюте, нет.

Полученные от нерезидента безвозмездные образцы товаров, как правило, учитываются в составе запасов. Правда, каких именно — зависит от направления их дальнейшего использования.

Образцы, которые предприятие разместит у себя, например, в шоу-румах для демонстрации, следует учитывать как материалы (на субсчете 209 «Прочие материалы»). Если же предприятие, получив образцы, планирует их все таки продать как обычный товар, соответственно, их лучше сразу же зачислить на счет 28 «Товары». А если будет использовать как сырье — то на субсчет 201 «Сырье и материалы».

При оприходовании бесплатных образцов предприятию придется показать доход (Дт 209, 28 — Кт 718 «Доход от безвозмездно полученных оборотных активов»).

Отражается доход в размере справедливой стоимости (п. 21 П(С)БУ 15). Если идет речь о товарах, то это цена реализации за вычетом расходов на реализацию и суммы надбавки.

Если для вас бесплатный образец — это материал, то его справедливая стоимость определяется на уровне покупной стоимости на аналогичные товары (приложение к П(С)БУ 19). Определить в таком случае справедливую стоимость поможет либо счетпроформа (если, конечно, она содержит стоимость образцов), либо же следует принять ее на уровне стоимости аналогичного товара.

Кроме справедливой стоимости образцов, их первоначальную стоимость пополнят (Дт 209, 28 — Кт 63, 37): расходы на транспортировку, таможенная пошлина и другие связанные с получением расходы, как это предусмотрено п. 9, п. 12 П(С)БУ 9.

Стоимость бесплатных образцов, попав в бухгалтерские доходы, непременно увеличит объект обложения налогом на прибыль. То же самое ожидает и высокодоходников: как уменьшающих, так и увеличивающих корректировок бесплатное получение товаров не предполагает.

Рассмотрим пример.

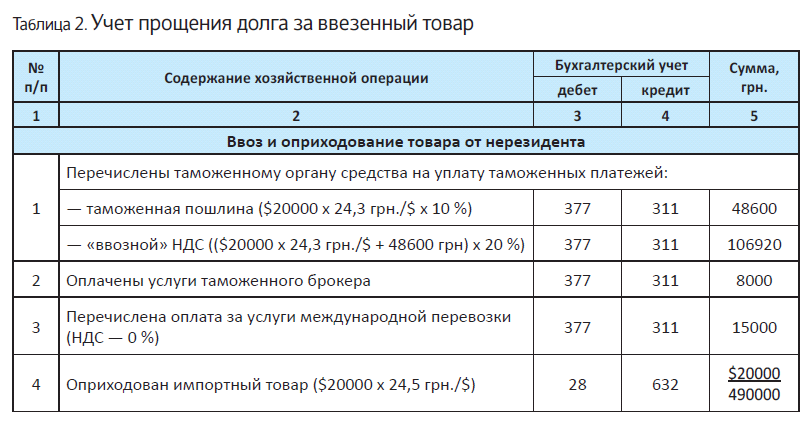

Пример 1. Предприятие импортировало бесплатные образцы товара. Таможенная стоимость образцов, заявленная в ТД (условно), — $1000.

Курс НБУ: на дату оформления ТД — 27,3 грн./$. Оплачены услуги таможенного брокера — 2000 грн. (без НДС); услуги международной перевозки (НДС — 0 %) — 5000 грн. Справедливая стоимость полученных образцов — 25000 грн.

Таблица 1. Учет бесплатных товаров (образцов) от нерезидента

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Перечислены таможенному органу средства на уплату таможенных платежей: | |||

| — таможенная пошлина ($1000 х 27,3 грн./$ х 10 %) | 377 | 311 | 2730 | |

| — «ввозной» НДС (($1000 х 27,3 грн./$ + 2730 грн) х 20 %) | 377 | 311 | 6006 | |

| 2 | Оплачены услуги таможенного брокера | 377 | 311 | 2000 |

| 1 | 2 | 3 | 4 | 5 |

| 3 | Перечислена оплата за услуги международной перевозки (НДС — 0 %) | 377 | 311 | 5000 |

| 4 | Оприходованы образцы | 209, 28 | 718 | 25000 |

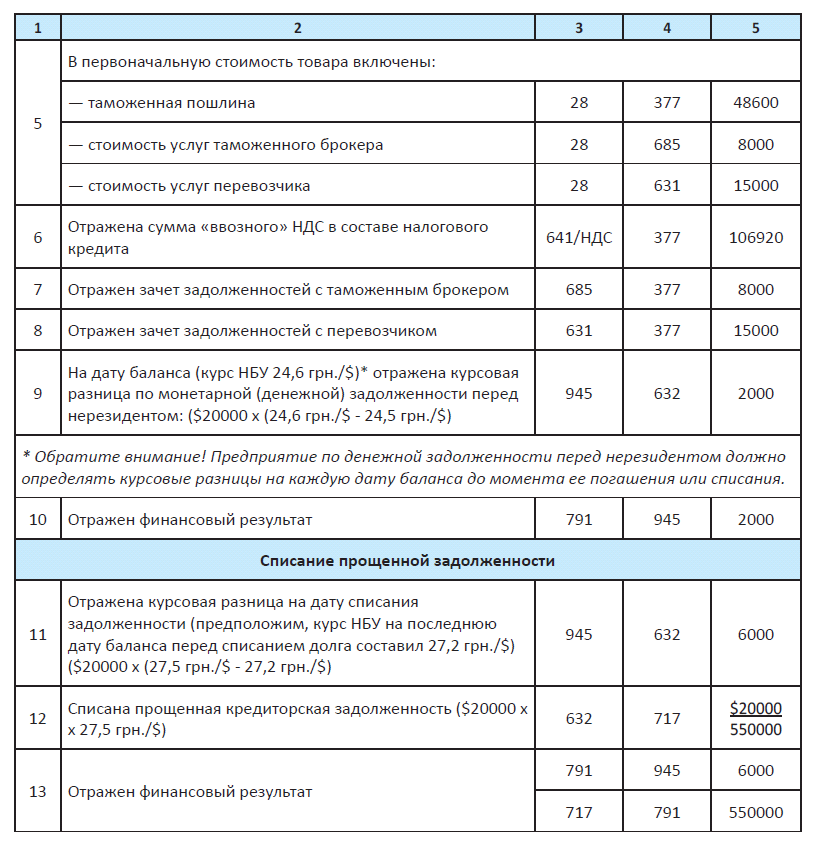

| 5 | В первоначальную стоимость образцов включены: | |||

| — таможенная пошлина | 209, 28 | 377 | 2730 | |

| — стоимость услуги таможенного брокера | 209, 28 | 685 | 2000 | |

| — стоимость международной перевозки | 209, 28 | 631 | 5000 | |

| 6 | Отражена сумма ввозного НДС в составе налогового кредита | 641/НДС | 377 | 6006 |

| 7 | Отражен зачет задолженностей с таможенным брокером | 685 | 377 | 2000 |

| 8 | Отражен зачет задолженностей с перевозчиком | 631 | 377 | 5000 |

Прощение долга за неоплаченный товар

Документальные формальности. Прощение нерезидентом долга резидента по импортным поставкам товара оформляется дополнительным соглашением к соответствующему контракту. Либо нерезидент надлежащим образом оформляет на этот счет «согласительное» письмо, являющееся неотъемлемой частью контракта. Причем в этом документе следует указать не только о факте прощения долга, но и непременно определить в нем саму дату операции по прощению долга. Это позволит правильно отразить операцию в налоговом и бухгалтерском учете должника.

НДС. При списании импортной кредиторской задолженности по причине прощения нерезидентом долга возникает вопрос: нужно ли предприятию корректировать налоговый кредит, отраженный при ввозе так и не оплаченного товара?

Корректировать импортный НК при списании кредиторской задолженности оснований нет

Да и начислять компенсирующие НО по «импортному» НДС согласно п. 198.5 НКУ не нужно.

Ведь НДС при ввозе уплачивали «живыми» деньгами! А при списании задолженности сумма компенсации стоимости товаров не меняется и возврат сумм, уплаченных при ввозе (!), не происходит.

Причем в похожей ситуации, когда задолженность перед нерезидентом списывается по истечении срока исковой давности, налоговики так и говорят: оснований для корректировки налогового кредита не возникает (см. 101.10 БЗ).

Однако, даже если делать акцент на том, что в нашем случае задолженность списывается до истечения срока исковой давности, то этот факт никак не должен изменить логику ответа. Даже если говорить о том, что по причине прощения долга операция превратилась в бесплатное предоставление товаров, то, как мы уже сказали в предыдущей ситуации, НКУ позволяет плательщикам отражать «импортный» НДС в составе НК даже при бесплатном предоставлении товаров нерезидентами. Главное, чтобы такие товары предполагалось использовать в облагаемых НДС операциях в рамках хозяйственной деятельности предприятия-получателя.

Так что прощение нерезидентом долга никак не отразится на «ввозном» НДС. Ничто не изменится от списания задолженности и в том случае, когда «ввозной» НДС попал в стоимость импортных товаров («через» п. 198.5 НКУ).

Бухучет/налог на прибыль. Полученные от поставщика товары, за которые предусмотрена оплата в иностранной валюте, предприятие должно было учитывать в гривнях путем пересчета инвалютной суммы по курсу НБУ на дату осуществления операции (дату признания актива).

И до момента оплаты за полученный товар за предприятием числятся кредиторская задолженность и обязательства оплатить товар. А так как денежная задолженность перед нерезидентом в валюте является монетарной статьей, то по ней предприятие обязано рассчитывать курсовые разницы по курсу НБУ на каждую дату баланса (п. 8 П(С)БУ21).

На дату допсоглашения к контракту о прощении денежного долга за товар кредиторская задолженность перед нерезидентом списывается с баланса, а обязательства по ее погашению относятся в состав доходов отчетного периода (п. 5 П(С)БУ11).

То есть при прощении нерезидентом денежного долга за товар предприятие должно отразить в бухучете прочий (внереализационный) доход в размере прощенной суммы

Внимание! Сумма такого дохода должна определяться в гривнях по курсу НБУ на дату подписания допсоглашения о списании долга. В бухучете такой доход следует показать проводкой: Дт 632 — Кт 717.

Учтите: сумма списываемого долга, попав в бухгалтерские доходы, увеличит объект обложения налогом на прибыль. Причем то же самое ожидает и высокодоходников: как уменьшающих, так и увеличивающих корректировок списание прощенного долга для целей определения налога на прибыль не предполагает.

Что касается начисленных до даты прощения долга в бухучете курсовых разниц на списываемую сумму задолженности, то, на наш взгляд, их сторнировать не нужно. Ведь до даты списания задолженности она была монетарной и начисление курсовых разниц не являлось ошибкой и вполне вписывалось в требования норм из пп. 5 и 8 П(С)БУ 21.

К тому же, ориентируясь на п. 8 П(С)БУ 21 на дату списания задолженности (подписания допсоглашения), считаем, что следует также сперва начислить курсовую разницу — с даты баланса до даты списания задолженности и уже в новой, приведенной к курсу НБУ на дату списания, сумме списывать задолженность нерезиденту в доход. Ведь курсовые разницы должны начисляться и на дату хозяйственной операции, в том числе операция по прощению долга.

Внимание! На себестоимость импортных товаров такое прощение/списание долга никак не повлияет. И если ввезенный товар еще числится на балансе, уменьшать его себестоимость ее из-за списания долга до нуля не нужно. Не придется проводить корректировок и если товар уже реализован.

Рассмотрим пример.

Пример 2. По договору купли-продажи предприятие получило от нерезидента товар стоимостью $20000 (курс НБУ: на дату оформления таможенной декларации — 24,3 грн./$, на дату оприходования — 24,5 грн./$). При ввозе уплачены: таможенная пошлина в размере 10 % и ввозной НДС. Оплачены услуги таможенного брокера — 8000 грн. (без НДС); услуги международной перевозки (НДС — 0 %) — 15000 грн. Позднее нерезидент принял решение простить предприятию задолженность (товар нерезиденту так и не был оплачен). На дату допсоглашения к контракту предприятие списало прощенный долг. Курс НБУ на дату списания задолженности составил 27,5 грн./$ (см. табл. 2).

Выводы

- Операция по ввозу бесплатных образцов на таможенную территории Украины является объектом обложения НДС по ставке 20 %. Исключение — образцы не дороже 150 евро.

- Заплатив на таможне НДС, плательщик вправе учесть его сумму в составе налогового кредита.

- Предприятие не лишится НК и при прощении нерезидентом долга за ввезенный товар.

- Стоимость бесплатных товаров/сумма прощенного долга непременно осядет в доходах предприятия.

Безвозмездные передачи/получения у единоналожников

В этом материале отойдем от привычного нам налоговоприбыльного учета и обратимся к «безвозмездным» операциям у плательщиков единого налога.

Максим Нестеренко, налоговый эксперт

«Единоналожный» учет, как мы знаем, сосредоточен на деньгах. Но и в нем есть место для операций по безвозмездной поставке товаров — операций, где деньги не фигурируют. Давайте рассмотрим, как влияют безвозмездные передачи и получения на учет единоналожника.

Безвозмездная передача

Сначала поговорим о безвозмездной передаче. Итак, в случае если плательщик единого налога выступает в качестве дарителя — ситуация совсем простая. Обратимся к «специализированному» определению дохода единоналожника, сохранившемуся в НКУ даже после реформы.

Так, согласно п. 292.1 НКУ доход единоналожника — это:

а) для физлиц-единоналожников:

— доход в денежной форме (наличной и/или безналичной);

— доход в материальной или нематериальной форме, определенной п. 292.3 НКУ;

б) для юрлиц-единоналожников:

— доход (включая доход представительств, филиалов, отделений юридического лица) в денежной форме (наличной и/или безналичной);

— доход в материальной или нематериальной форме, определенной п. 292.3 НКУ.

Понятное дело, что в случае, когда идет речь о безвозмездной передаче, о денежной форме дохода нам следует забыть. Поэтому остается выяснить, относится ли безвозмездная передача к «неденежным» доходам единоналожника-дарителя.

Сделать это достаточно легко, так как определение таких доходов дает п. 292.3 НКУ. А этот пункт гласит, что в «единоналожный» доход включаются только безвозмездно полученные товары (работы, услуги). О доходе от безвозмездно предоставленных товаров (работ или услуг) ст. 292 НКУ молчит.

Итак,

если единоналожник предоставляет безвозмездно товары (услуги, основные средства), на его налоговом учете это никоим образом не отражается

Такое же мнение в отношении безвозмездной передачи выражают налоговики. Они заявляют, что НКУ не предусматривает обязанности единоналожника-дарителя включать в свои доходы стоимость безвозмездно переданных товаров (см. консультацию из БЗ, подкатегория 108.01.02).

Безвозмездное получение

В первую очередь надо уяснить, что по общему правилу безвозмездно полученные товары (работы или услуги) являются доходом единоналожника (п. 292.3 НКУ). Уточним, что конкретно попадает под определение безвозмездно полученных товаров для целей «единоналожного дохода». Согласно абзацу второму того же таки п. 292.3 НКУ безвозмездно полученными считаются*:

* Также налоговики настаивают, что единоналожник должен отражать доход на сумму стоимости безвозмездно полученных услуг в случае, когда он получает в безвозмездное пользование имущество по договору займа (см. консультацию из БЗ, подкатегория 107.04).

— товары (работы, услуги), предоставленные плательщику единого налога согласно письменным договорам дарения;

— товары (работы, услуги), предоставленные плательщику единого налога согласно другим письменным договорам, заключенным в соответствии с законодательством, по которым не предусмотрены денежная или иная компенсация стоимости таких товаров (работ, услуг) или их возврат;

— товары, переданные плательщику единого налога на ответственное хранение и использованные ним.

Указанная интерпретация по форме выдержана в духе «общего» определения безвозмездно полученных товаров (п.п. 14.1.13 НКУ). Но для целей «единоналожного» дохода есть одно существенное отличие:

чтобы полученные единоналожником товары (работы, услуги) считались безвозмездно полученными, должна быть соблюдена письменная форма договора

В связи с этим следует обратить внимание на несколько важных обстоятельств.

Письменная форма договора

Напомним, что в письменной форме всегда должны заключаться (ст. 208 ГКУ):

— сделки между юридическими лицами;

— сделки между физическим и юридическим лицом, кроме тех, которые выполняются непосредственно в момент совершения;

— прочие сделки, по которым законом установлена письменная форма.

Устные сделки могут заключаться только при условии соблюдения этого общего правила. Уяснив это, рассмотрим несколько аспектов договора дарения касательно единоналожников.

Во-первых, гражданское законодательство в некоторых случаях допускает заключение соглашения в устной форме (ст. 206 ГКУ). Это касается в том числе и договора дарения. Например, устно могут совершаться:

— договор дарения предметов личного пользования и бытового назначения (ч. 1 ст. 719 ГКУ);

— договор дарения движимых вещей (ч. 2 ст. 181 ГКУ), не имеющих особой ценности (ч. 4 ст. 719 ГКУ).

Во-вторых, нарушение письменной формы не делает сделку недействительной, если это следствие прямо не определено законом (ч. 1 ст. 218 ГКУ). Так, например, в части договора дарения одним из условий недействительности является несоблюдение его письменной формы в случае дарения имущественных прав или с обязанностью передать подарок в будущем (ч. 3 ст. 719 ГКУ).

В-третьих, лицам-предпринимателям надо помнить, что в процессе предпринимательской деятельности они подпадают под регулирование нормативно-правовых актов, регулирующих деятельность юрлиц (ч. 1 ст. 51 ГКУ, разъяснение Минюста от 14.01.2011 г.). Это касается в том числе и соблюдения требований о письменной форме сделки в соответствии со ст. 208 ГКУ. Поэтому предприниматель может заключать в устной форме только те сделки, которые может в такой форме заключать юрлицо.

Что же делать, если письменный договор не заключен? Можно ли не облагать полученные товары (работы, услуги) единым налогом? Мы предлагаем одариваемому единоналожнику такой принцип:

1) следует отразить «единоналожный» доход — если законодательство определяет, что безвозмездная передача/получение товара (работы, услуги) обязательно должна быть оформлена письменным договором.

Под действие этого принципа попадают в том числе и следующие случаи:

а) письменная форма договора не была соблюдена, хотя закон этого требовал. Исключение здесь составляют разве что случаи, когда несоблюдение письменной формы приводит к ничтожности правовой сделки (такие сделки, как известно, не влекут за собой юридических последствий);

б) письменная форма договора не была обязательной, однако стороны решили соблюсти ее;

2) «единоналожный» доход отражать не нужно — если законодательство не устанавливает письменную форму договора как обязательную, в связи с чем стороны ограничились устной формой. То есть договор, «вписываемый» в критерии ч. 1 ст. 206 ГКУ, — договор дарения предметов личного пользования и бытового назначения (ч. 1 ст. 719 ГКУ). Но в таком случае физическое лицо, вероятнее всего, будет стороной договора не как предприниматель, а как гражданин.

По-видимому, именно эта, последняя ситуация является наиболее спорной. Письменный договор не заключен и заключать его было необязательно. Если исходить из формального прочтения п. 292.3 НКУ, здесь «единоналожного» дохода нет. При этом уточнение о письменной форме в п. 292.3 НКУ сравнительно с п.п. 14.1.13 НКУ можно воспринимать как своеобразную «поблажку» законодателя в отношении единоналожников. Ведь они очень часто заключают устные договоренности, в том числе и о безвозмездном получении товаров.

Но не все так радужно. В НКУ есть основания рассматривать неденежный подарок как «гражданский» доход физлица-предпринимателя. Если это подарок от юрлица, то у предпринимателя будет доход в виде дополнительного блага (п.п. «е» п.п. 164.2.17 НКУ). При этом следует помнить, что сумма НДФЛ будет рассчитана с учетом п. 164.5 НКУ. А вот если подарок от другого физического лица — тогда как доход, облагаемый налогом собственно по «подарочным» правилам (п. 174.6 НКУ).

Поэтому стоит задуматься. Возможно, безопаснее включить безвозмездно полученные товары (работы, услуги) в «единоналожный» доход и обложить единым налогом, нежели потом дополнительно заморачиваться с «гражданской» декларацией и получить «гражданский» доход со ставкой налогообложения значительно выше, чем на упрощенной системе? Это мы к тому, что для предпринимателяединоналожника лучше не игнорировать письменную форму договора. Чтобы не было потом лишних хлопот.

Исключение из этого правила — подарки стоимостью менее 800 грн. (согласно п.п. 165.1.39 НКУ). Такие подарки освобождаются от обложения НДФЛ*, поэтому при их получении физическому лицу выгодно выступать именно как частное лицо, а не как предприниматель. В остальных же случаях письменную форму договора лучше соблюсти и обложить налогом подарок по «предпринимательским» правилам.

* См. материал на с. 41.