Книга: Больничные (2021 год, часть 2)

2. Назначение больничных

2.1. Страховой стаж для больничных: где взять, как считать?

Одним из первых этапов при назначении работнику пособия по временной нетрудоспособности является определение его страхового стажа. Ведь от страхового стажа зависит размер больничных. Как и чем подтвердить страховой стаж? Какие периоды учитывать при его исчислении? Подробнее об этом читайте ниже.

Стаж общий и за 12 месяцев

Общий страховой стаж. Общий страховой стаж влияет на процент оплаты дней временной нетрудоспособности обычных (не льготных) категорий работников (см. ст. 24 Закона № 1105). Так, если на момент наступления временной нетрудоспособности общий страховой стаж работника:

— до 3 лет, то в расчете больничных будет участвовать 50 % среднедневной зарплаты работника;

— от 3 до 5 лет — 60 % среднедневной зарплаты;

— от 5 до 8 лет — 70 % среднедневной зарплаты;

— свыше 8 лет — 100 % среднедневной зарплаты.

Льготным категориям работников больничные исчисляют независимо от страхового стажа в размере 100 % среднедневной зарплаты. Это, в частности, чернобыльцы 1 — 3 категорий; один из родителей или лицо, которое их заменяет и ухаживает за больным ребенком в возрасте до 14 лет, пострадавшим от Чернобыльской катастрофы; ветераны войны, пострадавшие участники Революции Достоинства и лица, на которых распространяется действие Закона Украины от 22.10.93 г. № 3551-XII; лица, отнесенные к жертвам нацистских преследований; доноры, имеющие право на льготу, предусмотренную ст. 20 Закона Украины от 30.09.2020 г. № 931-IX; лица, реабилитированные в соответствии с Законом Украины от 17.04.91 г. № 962-XII, из числа тех, которые были подвергнуты репрессиям в форме (формах) лишения свободы

(заключения) или ограничения свободы либо принудительного безосновательного безосновательного помещения здорового человека в психиатрическое заведение по решению внесудебного или другого репрессивного органа (см. п. 5 ч. 1 ст. 24 Закона № 1105).

Также не важен общий страховой стаж, если вы рассчитываете больничные работнику с причиной нетрудоспособности «изоляция от COVID».

Но даже в таких случаях определять этот общий страховой стаж все равно нужно, чтобы отразить его в заявлении-расчете на получение финансирования.

ВАЖНО

Пособие по беременности и родам предоставляется в размере 100 % средней зарплаты, и от страхового стажа эта сумма не зависит

Работникам или гиг-специалистам резидента Дія Сіті сумма пособия по временной нетрудоспособности (в том числе и в случае изоляции от COVID) и пособие по беременности и родам также не зависит от стажа. Больничные и декретные им рассчитываются в размере суммы зарплаты (дохода), с которой фактически уплачены страховые взносы в ФСС).

Стаж за 12 месяцев. Страховой стаж за 12 месяцев — это своего рода инструмент экономии ФСС страховых средств. Так, если работник в течение 12 месяцев перед наступлением страхового случая заработал себе страховой стаж менее 6 месяцев, то он имеет право на больничные, рассчитанные исходя из начисленной зарплаты, с которой уплачивался ЕСВ, но не больше размера пособия, рассчитанного из минзарплаты.

Как определить страховой стаж

Страховой стаж, в том числе и за 12 месяцев, определяют

на дату наступления страхового случая.

Как определяется страховой стаж? Ответ на этот вопрос дает

ч. 2 ст. 11 Закона № 1105, в которую недавно внесли изменения. Так, в частности, теперь указано, что

ВАЖНО

страховой стаж исчисляется по данным реестра застрахованных лиц, в том числе по данным о трудовой деятельности работников, внесенным в соответствии с Законом № 2464

А если данные еще не внесены? Здесь все просто. За периоды, за которые не внесены данные в реестр, страховой стаж исчисляется

в порядке и на условиях, предусмотренных ранее действовавшим законодательством.

Что это значит для кадровика (бухгалтера)? Что если трудовые книжки и другие документы, подтверждающие страховой стаж работника, отсканированы и переданы ПФУ, то страховой стаж можно исчислять на основании данных реестра. Но поскольку переходный период е-трудовых книжек только стартовал и информация еще собирается, безопаснее по-прежнему использовать при подсчете страхового стажа все проверенное годами «оружие».

Разберемся, в каком порядке включать периоды в страховой стаж.

Период до 28.02.2001 г. За этот период страховой стаж равен трудовому стажу и определяется в соответствии с Правилами № 1658 . Исчисляем его по данным трудовой книжки, т. е. перелистываем «трудовую», суммируем периоды.

В страховой стаж засчитываем: время работы на условиях трудового договора; время военной, альтернативной (невоенной) службы, пребывания на службе в таможенных органах; время обучения в профессионально-техническом заведении; время переподготовки и обучения новым профессиям, участия в оплачиваемых общественных работах и период получения пособия по безработице; другие периоды, указанные в

п. 4 Правил № 1658.

С 28.02.2001 г. до 01.01.2011 г. Здесь тоже в первую очередь смотрим на трудовую книжку работника. Ориентируемся на ст. 7 Закона № 2240 в редакции, действовавшей до 01.01.2011 г. В страховой стаж включаем периоды: работы на условиях трудового договора, за который уплачивались страховые взносы в Фонд временной потери трудоспособности, отпуска в связи с беременностью и родами, отпуска для ухода за ребенком до 3 лет*, получения выплат по отдельным видам общеобязательного государственного соцстрахования (за исключением пенсий всех видов).

* Обратите внимание: периоды пребывания застрахованного лица в отпуске для ухода за ребенком от 3 до 6 лет и в отпуске без сохранения заработной платы (ст. 25, 26 Закона об отпусках) в страховой стаж в этот период не включают (см. письмо ФВПТ от 02.10.2007 г. № 04-06/Х-179з-283).

Важно! Если ваш работник в этот период был предпринимателем: —

на едином налоге, то весь единоналожный период до этой даты вы можете засчитывать в его страховой стаж, при условии, что вам предоставят справку из ГНИ об уплате единого налога; — на общей системе, то он мог уплачивать взносы добровольно. Подтвердить это может справка из ФСС об уплате страховых взносов по форме, приведенной в приложении 4 к

Порядку, утвержденному постановлением ФВПТ от 02.06.2005 г. № 62.

С 01.01.2011 г. до 01.01.2016 г. Страховой стаж исчисляем по записям в трудовой книжке и данным, содержащимся в Госреестре соцстрахования (используем справку ОК-7). Руководствуемся ст. 7 Закона № 2240 в редакции, действовавшей с 01.01.2011 г., и ст. 21 Закона № 1105 в редакции, действовавшей до 01.01.2016 г. Но! В справке ОК-7 сведения о стаже не всегда корректны с позиции определения «больничного» страхового стажа. Например, там может быть указан стаж работы на условиях гражданско-правового договора, который не должен попасть в «больничный» страховой стаж. Контролируйте эти моменты с помощью данных из трудовой книжки.

В страховой стаж включаем: время работы

на условиях трудового договора, за которое ежемесячно уплачены (работником/работодателем) страховые взносы в сумме не менее чем минимальный страховой взнос.

Если сумма ЕСВ, уплаченного за соответствующий месяц, будет меньше минстрахвзноса, то в страховой стаж войдет лишь часть месяца. Ее находим так: сумму ЕСВ, уплаченную за соответствующий месяц, делим на размер минстрахвзноса этого месяца.

Иначе говоря,

ВАЖНО

с 01.01.2011 г. при подсчете страхового стажа важна именно сумма уплаченного страхового взноса, а не дата начала/окончания трудовых отношений

То есть даже если работник отработал часть месяца, но ЕСВ с его зарплаты уплачен в сумме, равной или выше минстрахвзноса, такой месяц войдет в страховой стаж как полный.

Независимо от факта уплаты страховых взносов и их размера в страховой стаж автоматом (как периоды, за которые уплачены страховые взносы исходя из размера минстрахвзноса) попадают периоды: отпуска по уходу за ребенком до достижения им 3 лет, получения выплат по отдельным видам соцстрахования, кроме пенсий всех видов (за исключением пенсии по инвалидности). Если ваш работник в этот период был ФЛП, он мог быть застрахован в системе «нетрудоспособного» соцстрахования и уплачивать взносы добровольно. В этом случае он должен подтвердить это документально.

С 01.01.2016 г. Данные для определения стажа за этот период берем из приложения 9 к Положению, утвержденному постановлением Правления ПФУ от 18.06.2014 г. № 10-1 . Ориентируемся на нормы ст. 21 Закона № 1105. Включаем все периоды, в течение которых лицом (или страхователем за такое лицо) был уплачен ЕСВ в сумме не менее чем минимальный страховой взнос. При этом не имеет значения источник дохода (трудовой/гражданско-правовой), на который был начислен ЕСВ.

В страховой стаж месяц войдет как полный, если страховой взнос за такой месяц (в том числе с учетом доплаты до минстрахвзноса) уплачен в сумме не менее чем минимальный страховой взнос. Период отпуска по уходу за ребенком до 3 лет, получения выплат по отдельным видам соцстрахования, кроме пенсий всех видов (за исключением пенсии по инвалидности), включаем в страховой стаж как период, за который уплачены страховые взносы исходя из размера минимального страхового взноса. На этом основании в страховой стаж войдет, в частности, период получения работником

пособия по частичной безработице на период карантина.

Как получить приложение 9 и справку ОК-7

Получить данные из реестра застрахованных лиц работодатели могут в электронном виде — через электронный кабинет плательщика на портале ПФУ (portal.pfu.gov.ua). Для этого надо иметь электронную подпись руководителя или бухгалтера.

Работодатель через веб-портал на застрахованное лицо, состоящее с ним в трудовых отношениях, может получить:

— приложение 9 («Справку о трудовом и страховом стаже») — за весь период трудовой деятельности застрахованного лица;

— справку ОК-7 — за период пребывания застрахованного лица в трудовых отношениях только с этим работодателем . Чужих периодов вы не увидите. Поэтому если нужна справка ОК-7 за весь период трудовой деятельности работника, то он может получить лично сам на себя, в том числе и через веб-портал ПФУ, имея КЭП. Затем эту справку работник может распечатать и предоставить работодателю.

И напоследок обсудим небольшой технический момент, который прослеживается при работе с е-больничными. Раньше при работе с бумажными больничными информацию о страховом стаже указывали на обратной стороне больничного. В е-больничном для этой информации нет места. Поэтому работодатели должны самостоятельно решить, где и в каком виде будет фиксироваться эта информация.

Например, можно сделать шаблон наподобие обратной стороны бумажного больничного, где табельщик, отдел кадров, комиссия (уполномоченный) по соцстрахованию будут фиксировать необходимую для расчета больничных информацию.

2.2. Комиссия по соцстрахованию: нюансы по е-больничным и не только

Работник предоставил бумажный листок нетрудоспособности или же е-больничный на портале ПФУ изменил статус на «Готово к уплате». Страховой стаж определен. За дело берется комиссия (уполномоченный) по социальному страхованию.

Организовываем

Вопрос о работе комиссии (уполномоченного) по социальному страхованию все еще регулирует Положение № 13. Для е-больничных нового Положения никто не разрабатывал и в действующее изменения не вносил. Поэтому действуем примерно по старой схеме, но с нюансами, о которых расскажем ниже.

А теперь пройдемся по общим организационным вопросам работы комиссии (уполномоченного).

Если у вас на предприятии работников (застрахованных лиц) не более 15, то можно обойтись без комиссии по соцстрахованию. Достаточно избрать уполномоченного по социальному страхованию. Если работников 16 и более, то в этом случае нужна именно комиссия.

Физлица-предприниматели тоже должны озаботиться созданием комиссии по соцстрахованию, если у них больше 15 работников, или назначить уполномоченного, если работников 15 и меньше.

А если предприятие или ФЛП не создали комиссию? Есть ли за это нарушение ответственность?

ФСС в письме от 20.08.2019 г. № 1694-03-1 ответил на этот вопрос так. Прямо ответственность за несоздание комиссии (неизбрание уполномоченного) по соцстрахованию не предусмотрена. Но, в дальнейшем, в случае выявления факта отсутствия комиссии (уполномоченного) на предприятии, ФСС оставляет за собой право отказать в предоставлении финансирования по заявлениям-расчетам, которые были сформированы не на основании протоколов комиссии (уполномоченного) по социальному страхованию до момента принятия решения именно комиссией (уполномоченным).

Объясняет свою точку зрения ФСС тем, что Законом № 1105 четко определено, что решение о назначении материального обеспечения принимается комиссией (уполномоченным) по социальному страхованию.

Поэтому, несмотря на то, что ответственности за несоздание комиссии (уполномоченного) нет, лучше все же избавить себя от возможных проблем и не пренебрегать ею.

На вновь созданном предприятии комиссия (уполномоченный) по социальному страхованию создается (избирается) в месячный срок после госрегистрации предприятия. В состав комиссии входят, с одной стороны, представители администрации предприятия, а с другой — застрахованных лиц, т. е. работников предприятия.

Заседаем

Основной формой работы комиссии по соцстрахованию являются заседания. Члены комиссии участвуют в них лично без права передачи своих полномочий другим лицам.

ВАЖНО

Комиссия правомочна принимать решения на заседании при наличии более половины ее членов при наличии представителя каждой стороны

Заседания проводятся в соответствии с утвержденным комиссией планом, но не реже двух раз в месяц. Хотя если в этот период на предприятие не зашли документы для назначения выплат (т. е. комиссии рассматривать нечего), заседания — не обязательны.

Уполномоченный по соцстрахованию рассматривает вопросы предоставления матобеспечения по мере поступления соответствующих обращений.

Заседание комиссии протоколируется. Решение комиссии считается принятым, если за него проголосовали большинство присутствующих на заседании членов комиссии. В случае равного распределения голосов голос председателя является решающим(п. 4.1 Положения № 13).

Документы, необходимые для назначения пособия по временной потере трудоспособности и по беременности и родам, комиссия (уполномоченный)

рассматривает не более 10 дней со дня их поступления (ч. 1 ст. 32 Закона № 1105).

Обратите внимание: эта норма Закона № 1105 не изменилась. Но раньше 10 дней, отведенных комиссии на рассмотрение, отсчитывались, по сути, со дня получения больничного от работника. Соответственно, собрав определенное количество листков нетрудоспособности, убедившись, что члены комиссии в достаточном количестве могут присутствовать на заседании, комиссия начинала свою работу.

Сейчас комиссии нужно успеть «прозаседать» в течение 10 дней со дня появления больничного на портале ПФУ со статусом «Готово к уплате «*.

* См. разъяснение ФСС на официальном сайте www.fssu.gov.ua/fse/control/main/uk/publish/article/977093.

Отсюда у многих бухгалтеров возникает вопрос: а если 10-дневный срок рассмотрения больничного пропущен? Чего ждать?

Отвечаем: штрафных санкций за нарушение 10-дневного срока рассмотрения листков нетрудоспособности нет. Поэтому ничего страшного не произойдет, если комиссия немного опоздает с рассмотрением больничного.

И уж тем более нельзя утверждать, что больничный ПФУ, который «провисел» на портале более 10 дней со статусом «Готово к оплате», не подлежит оплате. Но мы не призываем злоупотреблять этим сроком, а лишь подчеркиваем, что ситуации могут быть разными и в некоторых случаях не стоит искать проблему там, где ее нет.

И еще один распространенный вопрос. А как комиссии работать с е-больничными? Ведь распечатать е-больничный с портала ПФУ технически невозможно? Здесь есть только один вариант — сделать скрин документа, а потом его распечатать. Ничего другого предложить пока не можем.

Оформляем

Все решения комиссии (как о назначении пособия, так и об отказе в назначении) в день их принятия оформляют соответствующим

протоколом/решением уполномоченного. Его форма предусмотрена Положением № 13.

В переходный период, когда на предприятии действительными будут и бумажные, и е-больничные,

ВАЖНО

решение, как оформлять протоколы: отдельно для е-больничных и отдельно для бумажных или делать один протокол на все случаи временной нетрудоспособности, остается за предприятием

Действуете, как вам удобно.

При заполнении протокола при работе с е-больничными учитывайте такие нюансы.

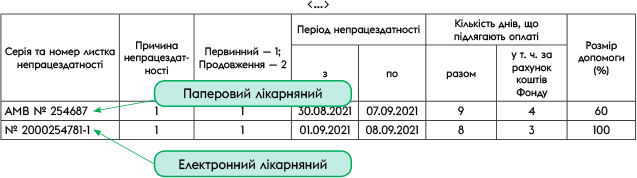

Графу «Серія та номер листка непрацездатності» по е-больничным не заполняем. В е-больничном ее нет. Кстати, это поможет определить, какой электронный или бумажный больничный рассматривался комиссией (уполномоченным).

Также учитывайте, что нумерация причин нетрудоспособности в бумажном больничном и в е-больничном не совпадают. Поэтому при заполнении графы «Причина нетрудоспособности:…» по е-больничному воспользуйтесь справочником номеров причин временной нетрудоспособности. По бумажным больничным указывайте номер причины нетрудоспособности, проставленный на бланке листка нетрудоспособности.

Приведем фрагмент заполненного раздела І Протокола комиссии (уполномоченного) по соцстрахованию.

Фрагмент разд. І п. 1 Протокола комиссии по соцстрахованию (решения уполномоченного)

Если по каким-то причинам комиссия (уполномоченный) не может вынести положительное решение о выплате пособия, заполняем раздел II Протокола с указанием причин отказа в пособии.

Перечень оснований для отказа в пособии приведен в

ст. 23 Закона № 1105. Так, пособие по временной нетрудоспособности не предоставляют, например:

— в случае получения застрахованным лицом травм или его заболевания при совершении уголовного преступления;

— за время пребывания под арестом и за время проведения судебно-медицинской экспертизы;

— за период пребывания застрахованного лица в отпуске без сохранения заработной платы, творческом отпуске, дополнительном учебном отпуске;

— в случае временной нетрудоспособности, связанной с заболеванием или травмой, произошедших вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением;

— в случае нарушения застрахованным лицом режима лечения в период получения пособия по временной нетрудоспособности.

Учтите, что в ч. 5 ст. 32 Закона № 1105 указано, что пособие не выплачивают, если заявитель обратился за его назначением по истечении 12 календарных месяцев со дня восстановления трудоспособности, установления инвалидности, окончания отпуска в связи с беременностью и родами. Но, считаем, с е-больничными эта причина для отказа уже не останется без внимания.

Уведомление об отказе в назначении пособия с указанием

причин отказа и порядка обжалования обязательно выдаем работнику — застрахованному лицу не позднее пяти дней после вынесения соответствующего решения.

Помним, что решение комиссии (уполномоченного) по социальному страхованию предприятия об отказе в назначении матобеспечения может быть обжаловано застрахованным лицом в отделении рабочего органа исполнительной дирекции Фонда, где состоит на учете предприятие. Срок для обжалования —

5 дней с момента получения уведомления об отказе. Также застрахованное лицо может обратиться с этим вопросом в суд(разд. V Положения № 13).

выводы

ВЫВОДЫ

- Решения комиссии (уполномоченного) о назначении пособия по временной нетрудоспособности принимаются только по е-больничным со статусом на портале ПФУ «Готово к уплате».

- Протоколы комиссии (уполномоченного) для е-больничных оформляются по форме, предусмотренной Положением № 13.