Книга: Давальческие операции

Давальческие операции

Договор на переработку давальческого сырья: важные моменты

Как быть, если есть сырье, материалы и желание изготовить продукцию, но нет для этого возможности (производственных мощностей)? Ответ прост: ищите друга-производителя и заключайте с ним договор на переработку давальческого сырья!

В выигрыше останетесь оба. Собственнику сырья не придется тратиться на запуск производства, а переработчик может работать «на полную» и не отвлекаться на закупку сырья и сбыт готовой продукции. Такие взаимовыручающие отношения сегодня пользуются успехом. О них и будем говорить. И начнем по традиции с сути давальческих операций. Остановимся на важных особенностях составления договора. Кроме того, выясним, кто же из сторон будет производителем и для кого готовая продукция станет продукцией собственного производства. Ведь эти ключевые моменты важны для учетно-налоговых целей!

Наталия Адамович, налоговый эксперт

Основные понятия

Если заглянуть в НКУ, то в соответствии с его п.п. 14.1.134 НКУ операции с давальческим сырьем — это операции по переработке (обработке, обогащению или использованию) давальческого сырья (независимо от количества заказчиков и исполнителей, а также этапов (операций)) с целью получения готовой продукции за соответствующую плату. Внимание! В определении этого термина имеется специальная оговорка: к операциям с давальческим сырьем относятся (!) операции, в которых сырье заказчика на конкретном этапе его переработки составляет не менее 20 % общей стоимости готовой продукции.

Давальческим сырьем считают сырье, материалы, полуфабрикаты, комплектующие изделия, энергоносители, которые являются собственностью одного субъекта хозяйствования (заказчика) и передаются другому субъекту хозяйствования (производителю) для производства готовой продукции. Важно! Готовая продукция (ее часть) возвращается собственнику сырья или по его поручению другому лицу. Такое определение давальческому сырью дано в п.п. 14.1.41 НКУ.

Сразу скажем: эти специальные термины важны для целей «идентификации» давальческих операций и отражения их в налоговом учете. И основная особенность таких операций такова:

право собственности на давальческое сырье на каждом этапе его переработки, а также на произведенную из него готовую продукцию принадлежит заказчику

и не переходит к исполнителю.

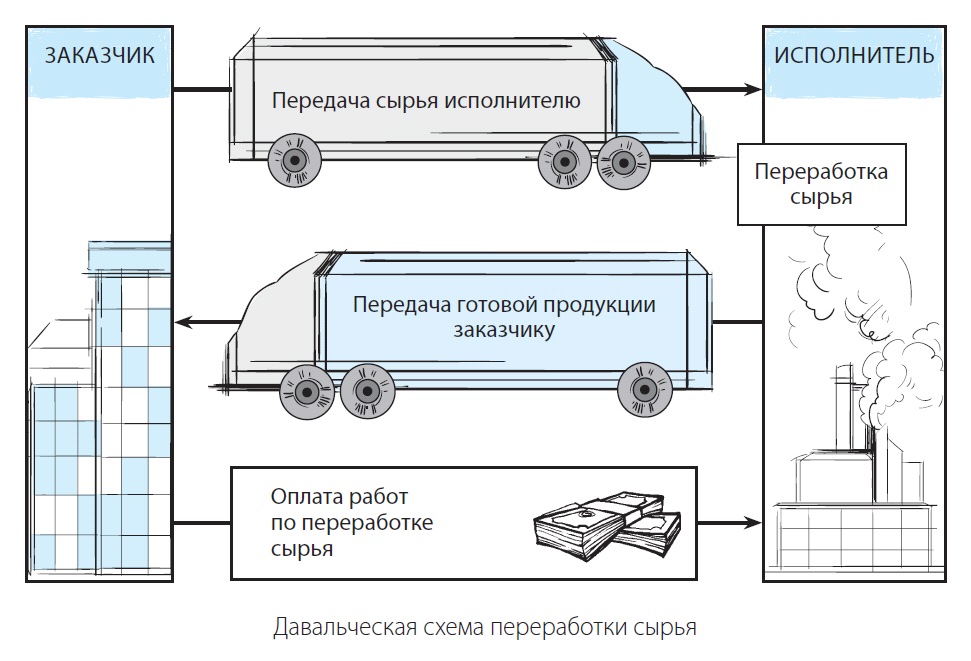

Так что для налогово-учетных целей процесс взаимодействия сторон по операциям с давальческим сырьем можно обрисовать так :

1) заказчик передает свое сырье исполнителю на переработку;

2) исполнитель перерабатывает это сырье в готовую продукцию и передает ее заказчику;

3) заказчик принимает готовую продукцию и оплачивает работы исполнителя по переработке сырья.

А вот оговорка о 20 % удельном весе сырья в стоимости готовой продукции важна и соблюдать ее следует для идентификации давальческой операции исключительно в целях:

— права применять нулевую ставку обложения налогом на прибыль. Напомним, что применять ставку 0 % не могут предприятия, занимающиеся производством продукции на давальческом сырье (п. 44 подразд. 4 разд. ХХ НКУ);

— уплаты акцизного налога. Напомним: при производстве подакцизных товаров из давальческого сырья акцизный налог уплачивается налоговым агентом (переработчиком). В свою очередь, заказчик уплачивает акцизный налог производителю (пп. 212.2, 216.5 и п.п. 222.1.5 НКУ).

В остальном же налоговоприбыльный учет и НДСналогообложение давальческих операций не будут зависеть от того, какой процент сырья заказчика (больше 20 % или меньше) используется в изготовлении готовой продукции.

Особенности договора

По своей природе договор на переработку сырья на давальческих условиях является договором подряда. Поэтому такой договор должен заключаться с соблюдением норм, прописанных в § 1 гл. 61 ͪПодрядͫ ГКУ для договора подряда.

Какие требования следует учесть, ориентируясь на суть давальческого договора, по которому заказчик передает подрядчику (исполнителю) определенное сырье, а тот обязуется переработать его в готовую продукцию?

Требования к давальческому сырью. В договоре следует обязательно прописать, что изготовление готовой продукции производится из давальческого сырья заказчика (соблюдая нормы ч. 1 ст. 839 ГКУ).

Кроме того, в договоре следует четко указать вид передаваемого сырья, его качество, количество (единицу измерения), объем. А также указать общую стоимость и цену на каждый вид давальческого сырья.

Заметим, что если вдруг при прохождении технологического процесса выявится брак сырья, подрядчик может направить заказчику претензию. Сроки ее рассмотрения и процесс замены сырья также желательно прописать в договоре.

Во исполнение норм ст. 840 ГКУ в давальческом договоре следует указать нормы расхода сырья и материала, сроки возврата его остатков, а также основных отходов. Внимание! Остатки сырья и основных отходов принадлежат заказчику — их обязательно нужно вернуть (за исключением только той его части, которая предназначается для оплаты за переработку).

Не забывайте: переработчик является ответственным за сохранность сырья (и другого имущества) заказчика (ч. 1 ст. 841 ГКУ).

Требования к готовой продукции. В договоре обязательно следует указать вид, наименование готовой продукции, производимой из сырья, ее количество и качество.

Как правило, количество готовой продукции указывается на основании технологической схемы переработки, описывающей не только процентное соотношение сырья — готовой продукции, но и все этапы переработки.

Переработка поставленного сырья должна осуществляться в строгом соответствии с технологией, этапы которой зафиксированы в договоре

Также важно указать, что право собственности на готовую продукцию принадлежит заказчику. Кроме того, указать общую стоимость и цену готовой продукции.

Условия поставки сырья и готовой продукции. Важно в договоре прописать график поставки и условия приемки сырья подрядчиком на переработку, а также сроки передачи готовой продукции заказчику, момент передачи, например, привязав к датам подписания актов приемки-передачи сырья/готовой продукции. Не помешает оговорить в договоре состав транспортных расходов и сторону, на которую они возложены.

Напомним: по поручению заказчика подрядчик может продать готовую продукцию третьим лицам. Условия такой передачи также следует прописать в договоре (по сути, это будет договор комиссии на продажу).

Оплата по договору. Важную роль (особенно для целей налогообложения) будут играть положения договора о цене и общей стоимости работ по переработке, вид и порядок расчетов за них. В договоре подряда следует также определить цену работы или способы ее определения (ч. 1 ст. 843 ГКУ). Цена работы в договоре подряда включает возмещение расходов подрядчика и плату за выполненную им работу (ч. 3 ст. 843 ГКУ).

Переработка выполняется за оплату, которая включает расходы переработчика и плату за выполненную работу

Условия оплаты следует четко прописать в договоре. Учтите: по взаимному согласию сторон расчеты за переработку давальческого сырья могут проводиться передачей части давальческого сырья или части готовой продукции в собственность переработчика. Тогда наименование, количество и стоимость давальческого сырья или готовой продукции, которые передаются в расчет за переработку давальческого сырья, укажите в договоре.

Правда тем, кто работает на ЕН, следует избегать в таких отношениях расчета за работу по переработке как полностью, так и частично материалами заказчика или готовой продукцией. Такой расчет имеет бартерный характер (п.п. 14.1.10 НКУ) со всеми вытекающими негативными последствиями (подробнее см. на с. 34).

Ответственность сторон. Переработчик несет ответственность за сохранность сырья, неправильное его использование (за нарушение утвержденной технологии переработки) и готовой продукции заказчика. Пропишите размер такой ответственности в договоре. Кроме того, учтите, что стороны возмещают друг другу убытки, возникшие в результате неисполнения или ненадлежащего исполнения обязательств по договору.

ВЭД-особенности. Составлять ВЭД-договор на переработку давальческого сырья следует с учетом Положения о форме внешнеэкономических договоров (контрактов), утвержденного приказом Министерства экономики и по вопросам европейской интеграции Украины от 06.09.2001 г. № 201 (см. БЗ 114.07).

Цикл переработки давальческого сырья должен вписываться в рамки 365-дневного срока (ст. 151, 166 ТКУ). Срок рассчитывается с даты таможенного оформления ТД на давальческое сырье до даты оформления ТД на готовую продукцию (правда, есть и товары-исключения с более продолжительным циклом).

На расчеты за предоставленные (полученные) работы по переработке давальческого сырья в денежной форме распространяется 120-дневный срок возврата валютной выручки (см. постановление НБУ от 13.12.2016 г. № 410). Отсчет срока начинается со дня подписания акта выполненных работ.

Переработка сырья в рамках ВЭД-деятельности должна повлечь изменение классификационного кода товара согласно УКТ ВЭД на уровне любого из первых четырех знаков (ч. 4 ст. 40 ТКУ).

Кто производитель?

Давайте заглянем в Методосновы и пояснения к КВЭД и посмотрим, как там трактуют виды деятельности, которые осуществляются за вознаграждение или на основании контракта, привлечения внешних ресурсов (к которым относится и деятельность по переработке давальческого сырья), а также сторон таких отношений — заказчика и подрядчика. Сразу сделаем оговорку:

заказчик и подрядчик могут находиться на одной или разных экономических территориях — это не повлияет на классификацию обеих единиц

Заказчик представляет собой производственную единицу, которая заключает договор с другой производственной единицей (подрядчиком) с целью выполнения определенных задач: осуществление части производственного процесса или даже всего производственного процесса.

Подрядчик — производственная единица, выполняющая часть производственного процесса или даже весь производственный процесс на основании договора с заказчиком.

Важно для подрядчика! Так вот, подрядчики, как правило, классифицируются как единицы, которые делают ту же самую продукцию или услуги за свой счет (исключение — торговля и строительство) (п. 81 Методоснов и пояснений к КВЭД).

То есть если подрядчик самостоятельно занимается, например, производством мебели, то, взявшись по давальческому договору изготовить ее из материалов заказчика, его работы на основании давальческого договора также будут классифицироваться по КВЭД как производство мебели.

КВЭД не выделяет изготовление продукции из сырья заказчика или переработку давальческого сырья в отдельный вид деятельности у переработчика

То есть подрядчик, занимаясь переработкой давальческого сырья, должен непременно иметь КВЭД производителя, т. е. вид деятельности — производство, даже несмотря на то что юридически операция по переработке давальческого сырья, в отличие от переработки собственного, будет работой, а для целей НДС — услугой. В п.п.14.1.41 НКУ исполнитель прямо назван производителем.

Это в первую очередь может пригодиться единоналожникам группы 2, взявшимся за переработку продукции на давальческих условиях (подробнее см. на с. 34). Теперь о заказчике.

Важно для заказчика! Заказчик, который владеет сырьем (первичным сырьем или промежуточной продукцией), используемым в качестве входных ресурсов к производственному процессу, и соответственно является собственником конечного продукта (готовой продукции, отходов), классифицируется как производитель (п. 83 Методоснов и пояснений к КВЭД).

Хотя сами термины «давальческое сырье» и «операция с давальческим сырьем», приведенные в пп. 14.1.41 и 14.1.134 НКУ, заказчика производителем не называют, однако там четко указано: изготовленная из давальческого сырья продукция становится готовой продукцией для заказчика.

И для налоговых целей, по мнению налоговиков, продукция, изготовленная из собственного сырья на давальческих условиях, является для предприятия-заказчика продукцией собственного производства (см. письмо ГУ ГФС в Киевской области от 07.07.2016 г. № 1555/10/10-36-12-02).

Для заказчика этот момент весьма важен, в частности, для цели применения РРО, ведь ч. 1 ст. 9 Закона об РРО разрешает не использовать РРО при продаже продукции собственного производства (кроме технически сложных бытовых товаров, подлежащих гарантийному ремонту*) с оформлением приходных кассовых ордеров.

* Напомним: перечень технически сложных бытовых товаров, подлежащих гарантийному ремонту, пока в проекте.

И если для заказчика изготовленная из давальческого сырья продукция считается продукцией собственного производства, то при ее продаже он может воспользоваться этой льготной нормой и не применять РРО. Но здесь не все так просто (подробнее см. на с. 40).

Выводы

- Право собственности на давальческое сырье на каждом этапе его переработки, а также на произведенную из него готовую продукцию принадлежит заказчику.

- Переработка выполняется за плату, которая в лючает расходы переработчика и плату за выполненную работу.

- У заказчика операции по переработке давальческого сырья рассматриваем как производственную деятельность — изготовление продукции собственного производства. У переработчика — как операции по выполнению работ по переработке давальческого сырья в готовую продукцию в составе его производственной деятельности.

«Давал» внутри Украины

В этом материале поговорим о бухучете и налогообложении операций по переработке давальческого сырья в рамках договоров между резидентами, выполняемых внутри Украины.

Алексей Павленко, налоговый эксперт

Больше внимания в данном материале уделим бухучету давальческих операций, в том числе и учету отходов давальческого сырья, возникающих при таком производстве. Но, кроме того, затронем также аспекты налогового учета и документального оформления таких операций. С последнего и начнем.

«Документальные» моменты

Еще пару слов относительно текста «давальческого» договора (об этом договоре также см. на с. 4). Важную роль (особенно для целей налогообложения) будут играть положения договора о цене и общей стоимости услуг по переработке, вид и порядок расчетов за них. Обязательно должны оговариваться нормы расхода давальческого сырья на производство конечного продукта переработки, «судьба» образовавшихся в процессе переработки отходов сырья, брака и т. п. (ст. 840 ГКУ). Не помешает прописать и особенности техпроцесса производства продукта на предприятии (и оборудовании) переработчика.

Важный момент. Право собственности на давальческое сырье и готовую продукцию (ГП), а также и на возникшие при переработке отходы (если иное не предусмотрено договором) остается у заказчика и к переработчику не переходит. За исключением только той части сырья или ГП, которая предназначается для оплаты за переработку.

Передача сырья в переработку производится согласно акту или накладной. В акте или накладной (расходной, а не налоговой**) на передачу сырья переработчику, помимо прочих необходимых реквизитов,

** Налоговая накладная на данную операцию, не считающуюся «поставкой», не оформляется (подробнее см. в разделе «НДС»).

обязательно указывайте учетную («залоговую») стоимость сырья

Ее следует оговорить и в «давальческом» договоре. При возникновении между сторонами спорных ситуаций в ходе выполнения договора этот факт может сыграть важную роль. Если расчет за переработку производится сырьем (или ГП), то на такую часть сырья (ГП) составляется отдельная накладная (или акт) с указанием оговоренной договорной стоимости сырья (ГП), идущего в оплату услуг.

Какого вида операция?

Два слова касательно термина «операция с давальческим сырьем», приведенного в п.п. 14.1.134 НКУ (см. о нем на с. 4). На наш взгляд, бухгалтерские и налоговые последствия давальческих операций не будут зависеть от соблюдения (или несоблюдения) 20 %-го минимального удельного веса стоимости сырья в стоимости конечного продукта. То есть, когда по «давальческому» договору стоимость переработанного сырья будет меньше 20 % общей стоимости ГП, но при этом переход права собственности к переработчику на столь дешевое сырье не происходит, какой-то иной (альтернативный «давальческому») вариант бухучета и налогообложения не просматривается. Заметим, что речь ведем только о договорах на переработку сырья.

И пусть эта операция в терминологии НКУ будет считаться не операцией с давальческим сырьем, а, скажем, простым договором подряда на изготовление продукции из сырья-материала заказчика, бухучет ее будет аналогичным «давальческому». В то же время это стоимостное ограничение может повлиять на акцизный налог (о чем — читайте на с. 45).

И еще нюанс. Отметим, что сейчас в нормативах нет общего определения, что считать продукцией собственного производства. А этот момент может быть важен для целей налогообложения давальческих операций (в первую очередь НДС). Это может повлиять и на бухучет, так как если продукцию, изготовленную из давальческого сырья, считать продукцией производства заказчика, то при формировании ее себестоимости и списании расходов на ее производство (пусть даже в дебет сч. 26, а не 23) необходимо четко ориентироваться на нормы П(С)БУ 16. Если же считать, что это — продукция производства переработчика, то тогда у заказчика давальческие операции превращаются в «эрзац-торговые» и в отношении их бухотражения могут быть «разночтения».

Сразу оговоримся, что далее для целей отражения в учете давальческих операций

у заказчика их рассматриваем как изготовление продукции, а у переработчика — как деятельность по выполнению услуг по переработке давальческого сырья в ГП

Еще несколько моментов.

При расчете за услуги не сырьем, а ГП, заказчику следует иметь в виду, что стоимость ГП должна включать в себя (как составляющую себестоимости ГП) и стоимость услуг по переработке. Видимо, поэтому расчет сырьем, а не ГП, в рамках «давальческих» договоров более популярен на практике.

Если согласно условиям договора переработчик будет при отсутствии давальческого сырья частично использовать в производстве ГП свое сырье, которое впоследствии будет компенсировано сырьем заказчика, то для целей бухучета такие операции будут расцениваться как обмен подобными активами (без отражения дохода), но для целей НДС такой встречный обмен будет считаться облагаемыми поставками товаров.

НДС

Право собственности на давальческое сырье от заказчика к переработчику не переходит, поэтому операции по передаче давальческого сырья переработчику и возврату заказчику ГП (а также непереработанных остатков сырья и отходов производства) на налоговый учет по НДС ни у заказчика, ни у переработчика влиять не должны. Ведь такие операции не являются «поставкой товаров» (см. п.п. 14.1.191 НКУ), следовательно, здесь отсутствует объект обложения НДС. Но это не касается той части сырья или ГП, которая идет в оплату за услуги по переработке (и случаев с компенсацией сырья переработчика — см. последний абзац в предыдущей части материала).

У заказчика. Право на НК от стоимости таких услуг возникает: по дате оформления акта о выполнении услуг по переработке или дате списания денежных средств с банковского счета в их оплату — в зависимости от того, какое событие произошло раньше. Естественно — при наличии НН от переработчика, зарегистрированной в ЕРНН.

Если оплата за переработку предусмотрена сырьем или ГП, то по дате передачи переработчику соответствующей части сырья или ГП у заказчика возникают НО исходя из договорной стоимости таких активов (но не ниже минбазы). При желании можно на некоторое время отсрочить отражение НО по части давальческого сырья, предназначенной для оплаты. Для этого сначала в договоре предусматривается денежный расчет за переработку, а при подведении итогов это условие изменяется на «расчет сырьем». Тогда документально производится «возврат» этой части сырья и оформляется передача его переработчику по новой накладной (или акту), но уже не как давальческого.

Кроме того, следует помнить, что бесплатная передача переработчику имеющих хозяйственную ц енность отход о в давальческог о сырья тоже может быть объектом обложения НДС. Хотя определение базы обложения таких от ходо в это отдельная проблема. Ведь при бесплатной передаче начисление НДС по п. 198.5 НКУ должно производиться по цене приобретения покупного сырья. Однако цена приобретения сырья и цена его отходов — вещи суть разные. На наш взгляд , в таком случае логичнее всего ориентироваться на ту стоимость, по которой заказчик оприходует отходы в бухучете, но устроит ли это налоговиков? (Кроме того, заметим, что в письме ГФСУ от 12.01.2017 г. № 408/6/99-99-15-03-02-15 фискалы, похоже, вновь устраивают интригу насчет вторых НО при бесплатной передаче — по п. 188.1 НКУ.)

У переработчика. Начисление НО по НДС с услуг по переработке давальческого сырья производится по ставке 20 % по первому событию: дате оформления акта либо дате получения денежных средств от заказчика. Если расчет за переработку будет сырьем или ГП, то при получении от заказчика этих активов (и НН) у переработчика возникает право на НК от их договорной стоимости.

Аналогичный подход к обложению НДС давальческих операций излагают и налоговики в Базе знаний (см. консультацию в категории 101.06).

Еще несколько нюансов.

Услуги по производству на давальческих условиях необъектной или льготируемой по НДС продукции (например, лекарственных средств, книг (учебников) отечественного производства) будут облагаться НДС на общих основаниях по основной ставке (если только в НКУ специально не предусмотрена льгота для таких услуг).

Налоговики в БЗ (категория 101.13) указывают, что льгота по НДС для предприятий инвалидов из п. 197.6 НКУ должна применяться и в случае предоставления ими услуг по переработке давальческого сырья. Здесь важно лишь, чтобы себестоимость «инвалидных» услуг не была ниже 8 % их договорной стоимости. Льгота будет применяться независимо от соблюдения «20 %-го» критерия, но такие «льготируемые» переработчики будут больше интересны заказчикам, которые по давальческим схемам производят льготируемые или «необъектные» товары, либо заказчикам — неплательщикам НДС…

Бухучет (и налог на прибыль)

У заказчика. Стоимость передаваемого на переработку давальческого сырья продолжает числиться у заказчика на балансе, но переносится в дебет субсчета 206 «Материалы, переданные в переработку». Аналитический учет переданного давальческого сырья ведется в разрезе, обеспечивающем информацию о предприятиях-переработчиках и контроль за операциями по переработке и соответствующими расходами.

Исключение — сырье, идущее в оплату за услуги по переработке — оно списывается «под реализацию», а доход по нему отражается в размере справедливой стоимости «встречных» услуг (п. 23 П(С)БУ 15).

Об отражении заказчиком давальческих операций в бухучете см. в описании субсчета 206 в Инструкции № 291, а также в письме Минфина от 22.06.2007 г. № 31-34000-10-16/12889. Там указано, что

затраты на переработку материалов/ сырья, оплачиваемые сторонним организациям, должны отражаться непосредственно по дебету счетов, на которых ведется учет изделий, полученных из переработки

То есть, понимая это буквально, стоимость услуг по переработке должна, минуя счет 23 «Производство», списываться сразу в дебет счета 26 «Готовая продукция» (27 «Продукция сельскохозяйственного производства»). Если же продукт переработки является полуфабрикатом, то она отразится по дебету счета 25

«Полуфабрикаты» (с которого впоследствии — при передаче в дальнейшее производство — проводится списание в дебет сч. 23).

На практике бухгалтеры нередко стоимость услуг по переработке (а также стоимость сырья и других затрат, включаемых в себестоимость ГП) аккумулируют на дебете счета 23*. Хоть такой подход и не очень коррелирует с описанием субсчета 206 Инструкцией № 291, но он изложен, например, в п. 440 Методрекомендаций № 373, потому в бухпроводках (см. ниже) мы рядом со счетом 26 приводим (в скобках) и счет 23.

* С последующим их списанием в составе фактической себестоимости ГП с кредита сч. 23 в дебет счета — 26 (27, 25).

У переработчика. Согласно Инструкции № 291 при переработке сырья стоимость давальческого сырья отражается у переработчика за балансом (исключение — часть сырья, полученная в качестве оплаты за переработку). Аналитический учет сырья может вестись переработчиком в разрезе заказчиков, видов сырья и по местам хранения или переработки. Стоимость ГП, изготовленной из этого сырья, также отражается за балансом.

Инструкция № 291 содержит для этого забалансовый субсчет 022 «Материалы, принятые для переработки».

Для целей отражения на этом субсчете движения давальческого сырья, а кроме того, и ГП**, можно ввести на 022-м дополнительные субсчета:

** Забалансовый субсчет 023 «Материальные ценности на ответственном хранении» для этих целей не подходит (см. его описание в Инструкции № 291).

0221 — «Давальческое сырье на складе»,

0222 — «Давальческое сырье в переработке»,

0223 — «Готовая продукция из давальческого сырья».

Готовую продукцию переработчику удобнее, на наш взгляд, учитывать за балансом — по цене израсходованного на нее сырья. В принципе, возможен вариант отражения по учетным (например, договорным) ценам. Хотя он не очень удобен, так как для этого придется «дооценивать» стоимость сырья, пошедшего на производство такой ГП.

Переработчик учитывает затраты, входящие в себестоимость его услуг по переработке сырья, по дебету сч. 23 и затем списывает их (без учета стоимости переработанного сырья) «под реализацию» (т. е. при отражении суммы дохода от услуг по переработке в кредите субсчета 703) — в дебет субсчета 903 «Себестоимость реализованных работ и услуг».

Налоговые разницы по таким операциям для целей налога на прибыль НКУ не предусматривает

Учет отходов давальческого сырья, полученных в результате переработки, будет зависеть, от того, как судьба отходов (и брака) прописана в «давальческом» договоре. (Если там ничего не указано, то отходы должны быть возвращены заказчику — ст. 840

ГКУ.) Отходы могут быть удалены или утилизированы. Либо — если отходы имеют хозяйственную ценность — переработаны или реализованы. От этого будет зависеть и отражение их в учете конкретной стороной. Имеющие хозценность отходы приходуются заказчиком по чистой стоимости реализации или по цене возможного использования — в зависимости от направления их дальнейшего использования (Дт 20, Кт 26 (23)). Если имеющие хозценность отходы бесплатно передаются (оставляются) переработчику (и не являются частью платы за переработку), то он приходует их в корреспонденции со счетом прочих доходов.

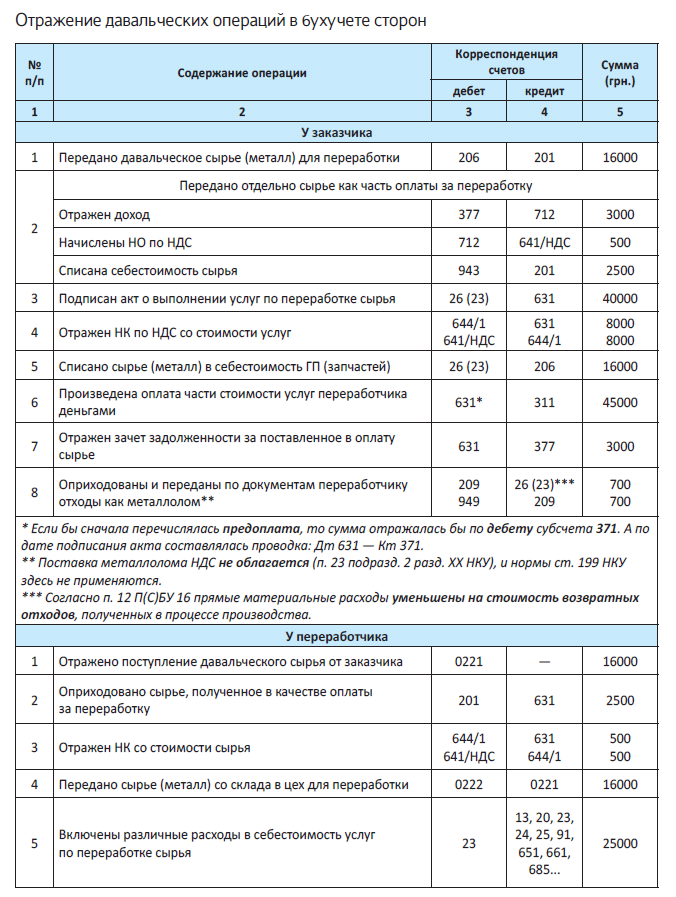

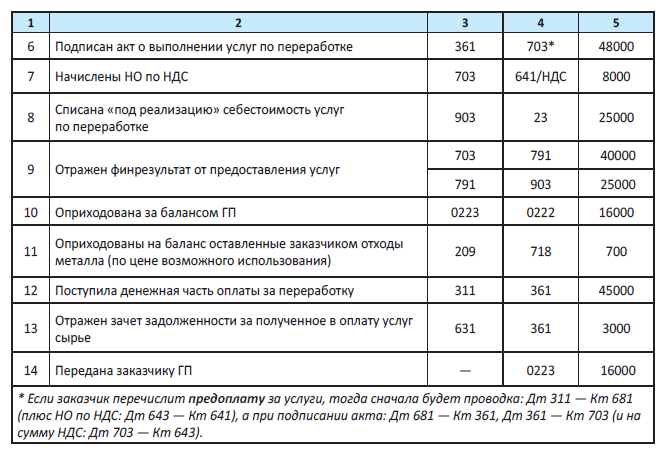

Пример. Предприятие-заказчик передает по договору о переработке давальческого сырья предприятию-переработчику металлические листы для изготовления путем штамповки 10000 шт. автозапчастей.

Стоимость давальческого сырья (металла) составляет 16000 грн. (без НДС). Стоимость услуг переработки сырья в готовую продукцию составляет 48000 грн. (в том числе НДС — 8000 грн.), себестоимость услуг по переработке сырья равна 25000 грн.

В результате переработки получены имеющие некую хозяйственную ценность отходы металла, которые согласно договору остаются у переработчика (без оплаты — как металлолом, то есть не в счет оплаты услуг), цена возможного использования таких отходов определена в 700 грн.

Согласно договору оплата за услуги производится частично денежными средствами — на сумму 45000 грн., а частично сырьем — на сумму 3000 грн. (это сырье не является давальческим и передается переработчику по отдельной накладной).

В заключение любителям давальческих схем хотим напомнить о существовании письма ГФСУ от 11.09.2015 г. № 33787/7/99-99-22-02-01-17 и о том, что фискалы обычно относятся к давальческим операциям настороженно.

Выводы

- В нормативах нет общего определения, что считать продукцией собственного производства. А этот момент может быть важен для целей налогообложения давальческих операций (в первую очередь НДС). В некоторой мере он может сказаться и на бухучете таких операций.

- Право собствености на давальческое сырье от заказчика к переработчику не переходит, поэтому операции по передаче давальческого сырья переработчику и возврату заказчику ГП (а так же непереработанных остатков сырья и отходов производства) на налоговый учет по НДС ни у заказчика, ни у переработчика влиять не должны.

- Следует помнить, что бесплатная передача переработчику имеющих хозяйственную ценность отходов давальческого сырья тоже может быть объектом обложения НДС, но здесь есть вопросы с определением базы обложения НДС.

- Инструкция № 291 стоимость услуг по переработке (а также стоимость сырья и других затрат, включаемых в себестоимость ГП) подвигает учитывать на счета учета ГП (26, 27). На практике же бу галтеры нередко а кумулируют такие расходы на дебете счета 23.

- Имеющие хозценность отходы приходуются заказчиком по чистой стоимости реализации или по цене возможного и пользования. Дальнейшее их отражение зависит от того, как «судьба» отходов прописана в давальческом договоре.

Переработка давальческого сырья нерезидента (ввоз): шпаргалка переработчика

Из предыдущего материала вы уже знаете об организации и учете давальческих операций на территории Украины. А сейчас расскажем о том, как учитывают другую операцию: когда резидент ввозит в Украину из-за границы сырье для переработки здесь в готовую продукцию (ГП), которую затем вывозит заказчику за пределы таможенной территории Украины. Ну а поскольку заказчиком в таком случае выступает нерезидент, все учетные нюансы будем рассматривать только с «колокольни» переработчика-резидента.

Алла Свириденко, налоговый эксперт

Таможенный режим переработки

Давальческое сырье, полученное от нерезидента для переработки на территории Украины, ввозят в таможенном режиме переработки на таможенной территории Украины. Такие операции регулирует гл. 23 ТКУ.

Переработка на таможенной территории — таможенный режим, согласно которому иностранные товары подвергаются в установленном законодательством порядке переработке без применения к ним мер нетарифного регулирования внешнеэкономической деятельности, при условии дальнейшего реэкспорта продуктов переработки (ст. 147 ТКУ). При этом альтернативой реэкспорту может быть помещение конечного продукта в другой таможенный режим (ч. 1 ст. 160 ТКУ).

К операциям переработки ст. 150 ТКУ относит собственно переработку товаров, в том числе обработку, монтаж, демонтаж, использование отдельных товаров, которые способствуют или облегчают процесс изготовления продуктов переработки.

Обратите внимание! Переработкой импортного сырья может заниматься предприятие, осуществляющее его ввоз, самостоятельно, а может привлекать к этому субподрядчиков. Причем субподрядчики могут выполнять как отдельные операции по переработке давальческого сырья, так и вообще весь цикл переработки, по поручению предприятия, которому выдано разрешение на переработку (ч. 3 ст. 150 ТКУ).

И еще один важный момент.

Если давальческий контракт предусматривает расчет за переработку (полностью или частично) сырьем, то такая часть сырья сразу должна быть оформлена в таможенном режиме импорта

Это следует из положений ч. 1 ст. 155 ТКУ.

Письменное разрешение на переработку

В таможенный режим переработки на таможенной территории Украины товары помещают с письменного разрешения таможенного органа по заявлению собственника этих товаров или уполномоченного ими лица (ч. 1 ст. 149 ТКУ).

Перечень документов, которые собственнику сырья (уполномоченному лицу) нужно предоставить таможенникам для получения Разрешения, приведен в ч. 2 ст. 149 ТКУ. В частности, вам понадобятся: ВЭД-договор на переработку, технологические схемы переработки, договоры на переработку товаров с другими предприятиями (если отдельные операции или полный цикл переработки будет осуществлять другое предприятие), другие документы по желанию собственника.

Сроки переработки таможенники указывают в Разрешении отдельно для каждого конкретного случая. При этом установленный в Разрешении срок может быть продлен, но общий срок переработки не может превышать 365 дней. Продление срока переработки происходит на основании письменного заявления предприятия, которому выдано Разрешение, и при наличии на то документально подтвержденных причин (ч. 1 ст. 151 ТКУ).

Кроме того, если внешнеэкономический договор, на основании которого осуществляется переработка, предусматривает ввоз товаров с целью переработки отдельными партиями в течение определенного периода времени на одинаковых условиях, Разрешение выдают на объем товаров и срок, определенные договором, но не более чем на один год.

Разрешение выдают переработчику бесплатно, в течение пяти рабочих дней от даты подачи на таможню заявления и необходимых для получения Разрешения документов

Причины отказа в выдаче Разрешения перечислены в ч. 8 ст. 149 ТКУ.

И еще. Если вы планируете привлекать к работам субподрядчиков, не забудьте вписать их в Разрешение или получить на них отдельное Разрешение.

При этом за соблюдение порядка переработки ответственность перед таможенниками нести будет предприятие-подрядчик, на которого выписано «основное» Разрешение (ч. 3 ст. 150 ТКУ).

Ввозная пошлина, ограничения, ответственность

Ввозная пошлина. Как указано в ч. 1 ст. 148 ТКУ, помещение товаров в таможенный режим переработки на таможенной территории осуществляется с условным полным освобождением от обложения таможенными платежами. Как следствие этого, п.п. 1 ч. 1 ст. 284 ТКУ предусматривает условное полное освобождение от ввозной таможенной пошлины для товаров, помещенных в таможенный режим переработки на таможенной территории*.

* О налогообложении НДС операций по договорам на переработку давальческого сырья нерезидента мы подробно рассказали в материале на с. 21.

Уплатить ввозную таможенную пошлину вам придется в случае выпуска в свободное обращение продуктов переработки, полученных из товаров, помещенных в таможенный режим переработки на таможенной территории (ч. 12 ст. 286 ТКУ).

Ограничения. Здесь нужно вспомнить постановление КМУ от 27.03.2013 г. № 295, которым утвержден Перечень товаров, помещение которых в таможенный режим переработки на таможенной территории Украины запрещается. К таким товарам отнесены:

1) мясо и съедобные субпродукты (группа 02 УКТ ВЭД);

2) одежда и другие изделия, бывшие в употреблении (код УКТ ВЭД — 6309 00 00);

3) товары, в результате переработки которых получаются продукты переработки (кроме остатков и отходов, указанных в ст. 157 ТКУ) по кодам согласно УКТ ВЭД, которые определены в ст. 1 Закона Украины «О ставках вывозной (экспортной) пошлины на лом легированных черных металлов, лом цветных металлов и полуфабрикаты с их использованием» от 13.12.2006 г. № 441-V.

Ответственность. Как известно, за нарушение сроков проведения валютных расчетов Законом о расчетах в инвалюте установлена ответственность. Так, в случае задержки со стороны нерезидента оплаты услуг по переработке в течение 120 календарных дней с момента подписания акта или другого документа, подтверждающего выполнение работ, вам грозит пеня в размере 0,3 % суммы неполученной выручки в иностранной валюте за каждый день просрочки платежа, пересчитанной в гривни по курсу НБУ на день возникновения задолженности. Причем вопрос соблюдения сроков расчетов попрежнему актуален для ВЭД-переработчиков даже после последних изменений указанного Закона.

Что касается «бартерной» части ответственности за нарушение валютного законодательства, то все, о чем мы говорим на этот счет в материале о ВЭДдоговорах на вывоз сырья (см. с. 25), совершенно справедливо и в нашем случае. Поэтому повторяться не будем, а пойдем дальше.

Завершение таможенного режима переработки

Как следует из уже упомянутых нами положений ст. 147 и 160 ТКУ, таможенный режим переработки заканчивается:

— реэкспортом продуктов переработки или

— помещением их в иной таможенный режим (например, в таможенный режим импорта).

Для вывоза (реэкспорта) ГП, изготовленной исполнителем из давальческого сырья иностранного заказчика, за пределы таможенной территории Украины необходимо осуществить ее таможенное оформление.

Согласно п. 12 разд. V Порядка № 657 таможенное оформление ГП, полученной в результате переработки товаров, размещенных в режиме переработки на таможенной территории Украины, при их реэкспорте осуществляется таможенным органом, указанном в Разрешении. К ТД на такую ГП с прилагают перечень украинских товаров, использованных при переработке, с указанием их количества и стоимости. При этом

декларант имеет право заявить украинские товары (кроме топлива и энергии), которые полностью использованы при переработке импортных товаров, в таможенный режим экспорта

Второй вариант (помещение в таможенный режим импорта) применяют, например, в случае, когда контракт предусматривает проведение расчета за переработку ГП. В этом случае вам придется оформить импорт ГП с применением мер нетарифного регулирования и обложить ее стоимость таможенными платежами, в том числе уплатить «импортный» НДС (ст. 155 ТКУ).

Как вы понимаете, расчет по ВЭД-договору на переработку давальческого сырья ГП (впрочем, как и импортным сырьем) превращает такой договор в бартерный. Поэтому, прежде чем прописывать в нем способы расчета по договору, не забудьте хорошенько взвесить все «за» и «против» и уже после этого принимать решение: какой из способов оплаты будет в вашем случае оптимальным. Причем при натуральном расчете за переработку желательно сопоставить таможенное обложение сырья с аналогичным обложением ГП.

Еще один возможный вариант закрытия таможенного режима переработки — реализация нерезидентомзаказчиком ГП на таможенной территории Украины. Однако согласно ч. 2 той же ст. 155 ТКУ такое возможно только через зарегистрированное в Украине представительство нерезидента-заказчика. Причем, в таком случае на это представительство (а не на переработчика) ТКУ возлагает обязанность по декларированию продуктов переработки (ГП) для свободного оборота.

Отходы переработки давальческого сырья

Судьба отходов, образовавшихся в результате переработки, будет зависеть от того, имеют ли они хозяйственную ценность и какие договоренности их счет прописаны в ВЭД-контракте.

1. Отходы не имеют хозяйственной ценности. Поскольку нести расходы на вывоз таких отходов, как правило, не имеет смысла, то они подлежат удалению в Украине (без оформления таможенной декларации). Причем удаление должно произойти до окончания срока переработки товаров.

Виды таких отходов и их «плановый» объем указывают в разделе 10 таблицы, которая является Приложением к заявлению на получение Разрешения (приложение 4 к Порядку № 657). Они находятся под таможенным контролем до момента предоставления таможенникам документов, подтверждающих их удаление (договоров, актов приемки-передачи, актов удаления и т. п.).

2. Отходы, которые имеют хозяйственную ценность. С такими отходами поступают одним из следующих способов:

— вывозят из Украины в режиме реэкспорта в адрес нерезидента-заказчика (или в другой указанный заказчиком адрес);

— оставляют в Украине (на что оформляется ввозная ТД), и переработчик использует их в собственном производстве (реализует на сторону);

— нерезидент реализует их на территории Украины третьему лицу через постоянное представительство.

Отходы, имеющие хозяйственную ценность и/или те, которые могут быть утилизированы, подлежат помещению в соответствующий таможенный режим до окончания срока переработки сырья (ч. 1 ст. 157 ТКУ). То есть, до окончания срока переработки отходы, как и само давальческое сырье, считаются помещенными в таможенный режим переработки. А уже дальнейшие действия с ними будут зависеть от вида отходов и договоренностей с заказчиком.

Если отходы будут вывезены из Украины, то их так же, как и готовую продукцию, помещают в таможенный режим реэкспорта и на них оформляют экспортную ТД*.

* Продукты переработки, полученные в результате переработки иностранных товаров, относительно которых установлены особые виды таможенной пошлины на основании решений Межведомственной комиссии по международной торговле о применении антидемпинговых, компенсационных или специальных мер, принятых в соответствии с законами Украины, подлежат обязательному реэкспорту за пределы таможенной границы Украины (постановление КМУ от 27.03.13 г. № 295).

Если же контрактом предусмотрено, что «ценные» отходы остаются у переработчика (будут им утилизированы, использованы для своих хозяйственных целей или реализованы), то переработчик должен оформить на себя ввозную ТД на эти отходы и уплатить все необходимые таможенные платежи (таможенную пошлину, другие налоги и сборы), которыми сопровождается ввоз (импорт) таких продуктов. Это и будет основанием для завершения таможенного контроля по таким отходам в рамках давальческой операции.

Бухгалтерский учет

Получение сырья. Как мы уже выяснили, давальческое сырье является собственностью заказчика и к исполнителю оно не переходит. Поэтому, с учетом требований Инструкции № 291, стоимость такого сырья у переработчика отражается за балансом. Для этого применяют забалансовый субсчет 022 «Материалы, принятые для переработки».

В отличие от операций по внутриукраинским договорам, в случае получения давальческого сырья по ВЭД-договору его стоимость изначально выражена в иностранной валюте. Поэтому при зачислении сырья в Дт 022 договорную цену сырья придется пересчитать в гривни по курсу НБУ на дату оприходования.

Аналитический учет давальческого сырья на забалансовом субсчете 022 ведут по заказчикам, видам сырья и материалов и по местам их хранения или переработки.

Учет затрат на переработку. Как предусмотрено в самой Инструкции № 291, учет затрат на переработку и доработку давальческого сырья также ведут по Дт счета 23 «Производство» (за исключением стоимости давальческого сырья заказчика). При этом формирование себестоимости таких работ в бухгалтерском учете исполнителя-резидента ведут в соответствии с пп. 11 — 16 П(С)БУ 16.

Доход от выполнения работ по переработке в бухгалтерском учете исполнителя формируется в соответствии с П(С)БУ 15.

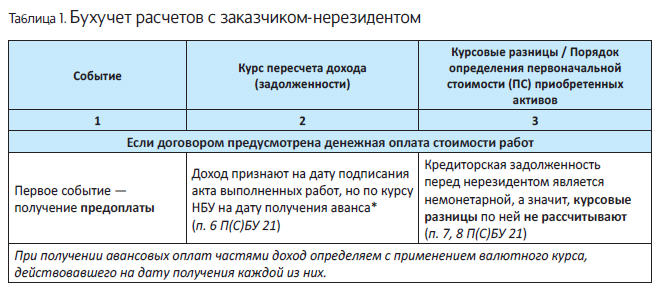

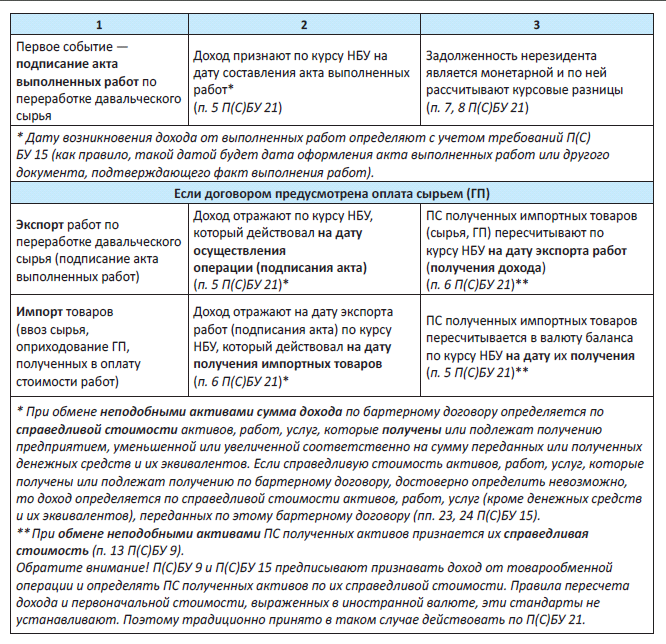

Учет расчетов с нерезидентом. Порядок отражения в учете расчетов с заказчиком будет зависеть от того, какой способ оплаты предусмотрен в самом договоре: денежный или сырьем (ГП). Кроме того, свой отпечаток накладывает и тот факт, что, как правило, расчеты с заказчиком-нерезидентом предприятия ведут в иностранной валюте, а значит, должны руководствоваться нормами П(С)БУ 21 (см. табл. 1).

Учет отходов. Проще всего дело обстоит в случаях, когда отходы, полученные в ходе переработки давальческого сырья, не имеют хозяйственной ценности или по договору полученные отходы вывозят с территории Украины и передают заказчику. В такой ситуации в бухучете переработчик отражает только расходы, связанные с реэкспортом или удалением отходов.

Если пригодные к использованию отходы приобретают за плату, в таком случае учет идентичен обычному импорту товаров (отходы приходуются на балансе по контрактной цене).

Если договором предусмотрена бесплатная передача отходов, тогда их оприходование на баланс рекомендуем отражать по аналогии с бесплатным получением запасов с признанием соответствующего дохода (Кт 718 «Доход от бесплатно полученных оборотных активов»). При этом оценивают отходы по:

— по справедливой стоимости, в качестве которой принимают чистую стоимость реализации — если отходы предназначены для реализации на сторону;

— по цене (стоимости) возможного использования — если отходы предназначены для потребления в производственном процессе на самом предприятии.

Кроме того, на наш взгляд, в оценочных целях можно использовать определенную в ввозной ТД таможенную стоимость таких отходов, с которой взимались таможенные платежи.

В заключение рассмотрим пример.

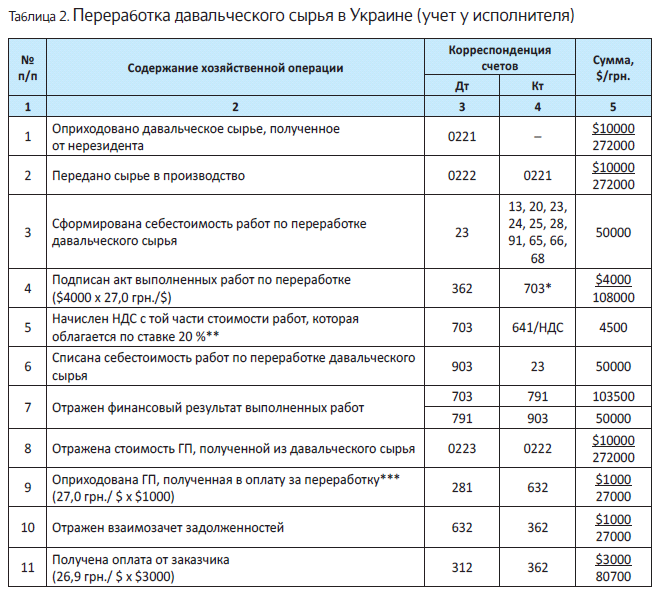

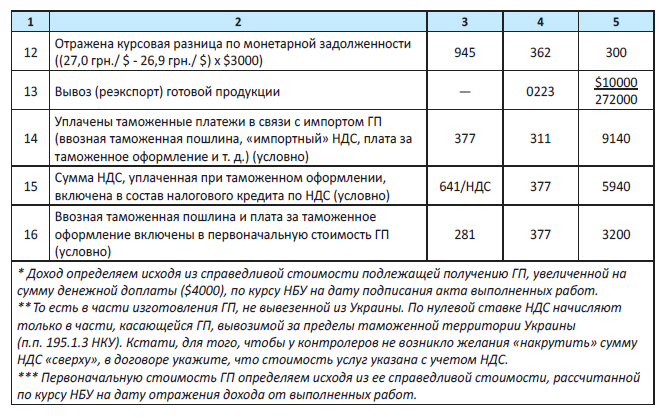

Пример. Предприятие-резидент заключило контракт с нерезидентом на переработку давальческого сырья на таможенной территории Украины.

Согласно договору контрактная стоимость сырья составила $10000, а стоимость услуг по его переработке — $4000.

Расчет за переработку давальческого сырья осуществляется частично денежными средствами ($3000), а частично — готовой продукцией ($1000) после подписания акта выполненных работ.

Фактическая производственная себестоимость работ по переработке давальческого сырья равна 50000 грн.

Курс НБУ составил (условно):

— на дату таможенного оформления давальческого сырья — 27,2 грн./$;

— на дату подписания акта выполненных работ — 27,0 грн./$;

— на дату получения оплаты от заказчика-нерезидента — 26,9 грн./$;

— на дату реэкспорта готовой продукции — 27,0 грн./$.

В бухгалтерском учете исполнителя-резидента операции по получению и переработке давальческого сырья, а также взаиморасчеты с заказчиком показывают так:

Налоговый учет

В налоговоприбыльном учете как высокодоходных, так и малодоходных налогоплательщиков рассматриваемые операции отражаются по бухучетным правилам.

Исключение оставляют лишь контролируемые операции с нерезидентом-заказчиком, к которым применяют требования ст. 39 НКУ. При отражении в учете таких операций нужно помнить о существовании налоговых разниц, установленных пп. 140.5.1 — 140.5.2. Кроме того, не упускайте из виду и разницы по п.п. 140.5.4 НКУ.

Что касается НДС, то п.п. 195.1.3 НКУ предусматривает, что услуги по переработке давальческого сырья, предварительно ввезенного на таможенную территорию Украины для выполнения таких работ и вывезенного за пределы таможенной территории Украины плательщиком, который выполнял такие работы, или получателем-нерезидентом, облагаются НДС по ставке 0 %. Исключение составляет часть работ по переработке сырья, которая приходится на изготовление продукции, не вывезенной из Украины, которая идет в оплату стоимости работ переработчика-резидента. Такие работы облагают по общей ставке 20 % (обо всех подробностях начисления НДС по давальческим ВЭД-операциям см. на с. 21).

Выводы

- Давальческое сырье, полученное от нерезидента для переработки на территории Украины, ввозят в таможенном режиме переработки на таможенной территории Украины.

- Для товаров, помещенных в таможенный режим переработки на таможенной территории Украины, предусмотрено условное полное освобождение от ввозной таможенной пошлины.

- Таможенный режим переработки заканчивается реэкспортом продуктов переработки или помещением их в иной таможенный режим.

- В налоговом учете операции по переработке давальческого сырья нерезидентов учитывают по бухучетным правилам, но с учетом требований «трансфертной» ст. 39 НКУ.

«ВЭД-давал»-переработка в Украине: все об НДС

Продолжая обсуждать операции с ввозом и переработкой сырья нерезидента на территории Украины, в данном материале обсудим аспекты обложения таких операций НДС. В части налогообложения давальческого сырья (кстати, аббревиатура этой фразы тоже будет «НДС» ☺) этот налог занимает очень важное место. «Хищная лапа» НДС в этой «ВЭД-давал»-схеме может зацепить как операции по ввозу/вывозу сырья/ГП, так и услуги по переработке сырья «нереза», а кроме этого, и операции с отходами, возникающими при переработке такого сырья.

Алексей Павленко, налоговый эксперт

Итак, обложение НДС операций по переработке в Украине сырья нерезидентов имеет свои особенности. И тем, кого угораздило по жизни «вляпаться» в такие операции, волей-неволей придется разобраться и в этих нюансах. Ну что ж, мы хотим вам оказать в этом посильную помощь. И начнем с начала ☺, т. е. — с операций по ввозу «нерез»-сырья.

Ввоз сырья

Обложение НДС операций по ввозу сырья регулирует норма п. 206.12 НКУ. Ею предусмотрено, что к операциям по ввозу в Украину товаров в таможенном режиме переработки на таможенной территории применяется условное полное освобождение от налогообложения — при соблюдении требований и ограничений, установленных гл. 23 ТКУ. Поэтому при соблюдении требований этой главы ТКУ — т. е. при получении переработчиком от таможни письменного разрешения на переработку (далее — Разрешение), помещении ввозимого сырья в таможенный режим переработки и своевременном вывозе ГП, «ввозной» НДС уплачиваться не должен.

Но это не касается той части сырья, которая согласно контракту ввозится для оплаты за услуги по переработке. Такая часть сырья сразу должна оформляться в таможенном режиме импорта, сопровождающемся уплатой «ввозного» НДС и других таможенных платежей.

О последствиях (в том числе по «ввозному» НДС), когда переработчик не вписался в срок, указанный в Разрешении, т. е. не смог соблюсти требования и ограничения из гл. 23 ТКУ, читайте ниже — о вывозе ГП с опозданием.

Вывоз ГП

Вывоз вовремя. Согласно ст. 160 ТКУ таможенный режим переработки, как правило, завершается реэкспортом, анорма п. 206.5 НКУ вывоз с территории Украины товаров в таможенном режиме реэкспорта освобождает от НДС

Вывоз ГП, изготовленной с «эквивалентными» украинскими товарами. Напомним, что ст. 158 ТКУ разрешает осуществить реэкспорт ГП, которая была изготовлена не из сырья нерезидента, а из так называемых эквивалентных товаров (идентичного сырья переработчика).

Кстати, ввоз «нерез»-сырья как эквивалентной компенсации за истраченные переработчиком свои «эквивалентные товары» (несмотря на то что это фактически бартер) все равно подлежит оформлению в таможенном режиме переработки (см. ст. 158 ТКУ) и не облагается «ввозным» НДС*. При этом при вывозе ГП, которую произвели при использовании «эквивалентных товаров», начисление «ввозного» НДС по ввезенному сырью нерезидента, которое не использовалось для переработки по данному контракту, а просто компенсировало «эквивалентное сырье» переработчика, все равно не производится. Ведь нормы ст. 23 ТКУ не нарушаются, а значит, соблюдается упомянутое условие для освобождения из п. 206.12 НКУ.

* Однако в соответствии с Порядком № 657 обязательным условием для этого должно быть указание «эквивалентного» сырья в приложении к заявлению.

Но будьте осторожны в этих ситуациях с эквивалентной компенсацией, а также в тех ситуациях, когда стоимость использованных переработчиком для производства ГП его товаров не вошла в стоимость услуг по переработке, а согласно контракту компенсируется отдельно. Ведь здесь также возникает вопрос с НДС в отношении сырья переработчика, использованного для производства вывозимой ГП. Согласно ч. 2 ст. 154 ТКУ декларант имеет право заявить такие украинские товары (за исключением топлива и энергии), которые были полностью использованы при переработке сырья нерезидента, в таможенный режим экспорта. А в таком случае уже можно претендовать на нулевую ставку по НДС согласно п. 206.4 НКУ.

Если же идентичное сырье не будет оформлено в режиме экспорта, тогда оно в составе общей стоимости ГП, помещаемой в режим реэкспорта, по нашему мнению, не будет облагаться НДС — на основании п. 206.5 НКУ. Но при таком раскладе переработчику может грозить норма п. 198.5 НКУ (так как у фискалов будет повод заявить, что это сырье было использовано в необлагаемых операциях), требующая начисления НО по НДС, исходя из цены приобретения «эквивалентного» сырья. В общем, нужно стараться такое «компенсационное» свое сырье, пошедшее на производство ГП, оформлять отдельно — в таможенном режиме экспорта.

Часть ГП как расчет за переработку. Переработчик в таком случае должен в соответствии со ст. 155 ТКУ переоформить эту часть ГП в таможенный режим импорта и уплатить с ее стоимости «ввозной» НДС и другие таможенные платежи. Не очень хороший вариант — ведь таможенная стоимость ГП фактически будет содержать в себе и стоимость переработки сырья.

Вывоз с опозданием. Если переработчик не впишется в срок переработки, установленный в Разрешении (и не сумеет его продлить), то такая операция подпадает под норму п.п. 206.2.3 НКУ. Заметим, что применение данной нормы НКУ на практике не очень-то соответствует ее буквальному содержанию. По мнению главных фискалов, которое изложено в действующей консультации в категории 101.11 БЗ*, в такой ситуации произойдет

* Кстати, она фактически дословно продублирована из материала журнала «Вестник налоговой службы Украины», 2012, № 30, с. 28 — 29.

только частичное начисление «ввозного» НДС, поскольку, мол, этот подпункт НКУ предполагает частичное освобождение от «ввозного» НДС

Впрочем, буквальных оснований для такой либеральности в НКУ маловато, ибо если встать на фискальные позиции прочтения упомянутых норм ст. 206 НКУ, то можно выкручивать и уплату здесь НДС в полной сумме (как при импорте). Ведь конкретно в этой норме прописано, что уплате подлежит сумма НДС, рассчитанная исходя из базы обложения товаров, ввезенных на таможенную территорию Украины для переработки, определенной по правилам, установленным п. 190.1 НКУ (а там, как известно, речь идет о контрактной стоимости, но не ниже таможенной)…

Тем не менее далее налоговики в упомянутой консультации для целей определения порядка такого частичного освобождения ссылаются на п.п. 206.7.2 НКУ (посвященный режиму временного ввоза), который, в свою очередь, отсылает к порядку, определенному в ст. 106 ТКУ. А ч. 2 ст. 106 ТКУ предусматривает за каждый полный и неполный календарный месяц срока нахождения товаров в Украине уплачивать 3 % таможенных платежей (в них входит и «ввозной» НДС), которые подлежали бы уплате при выпуске таких товаров в свободное обращение, рассчитанных на дату помещения таких товаров в таможенный режим временного ввоза (для данной ситуации следует понимать — в режим переработки). Согласно ч. 5 ст. 106 ТКУ общая сумма таких таможенных платежей не должна превысить 100 %.

Обратите внимание: речь здесь идет обо всем сроке пребывания товаров в Украине, а не только о превышении срока, установленного в Разрешении!

То есть по истечении года придется уплатить минимум 36 % таможенных платежей (включая «ввозной» НДС), исчисленных от соответствующей стоимости ввезенного сырья.

Итак. По мнению налоговиков, согласно п.п. 206.2.3 НКУ база налогообложения рассчитывается по правилам, определенным п. 190.1 НКУ (договорная стоимость, но не ниже таможенной).

Однако при этом уплате подлежит не вся сумма «ввозного» НДС (поскольку, мол, в упомянутой норме прописано частичное освобождение), а только 3 % от общей суммы такого НДС за каждый месяц пребывания сырья в Украине. Кроме того, ссылаясь на п.п. 206.7.2 НКУ, налоговики суммы такого «процентного» НДС разрешают плательщикам включить в состав НК в периоде его уплаты.

Услуги по переработке

Местом поставки резидентом-переработчиком таких услуг в соответствии с п.п. «г» п.п. 186.2.1 НКУ будет территория Украины, т. е. они являются объектом обложения НДС.

Согласно п.п. «б» п.п. 195.1.3 НКУ услуги по переработке давальческого сырья нерезидента облагаются НДС по нулевой ставке — как «работы с движимым имуществом», ввезенным в Украину — но только

при условии последующего вывоза такого имущества за пределы таможенной территории Украины плательщиком, выполнявшим такие работы, или получателем-нерезидентом

Подобный подход к обложению НДС услуг по переработке давальческого сырья нерезидента исповедуют и налоговики — см. письмо ГНАУ от 03.08.2011 г. № 14015/6/16-1515-06, но при этом несколько творчески дополнив эту норму НКУ. В данном письме они указывают, что нулевую ставку может применять не только предприятие, определенное основным исполнителем, но и соисполнитель (субподрядчик), задействованный в техпроцессе переработки давальческого сырья в ГП. Обратите внимание: в письме сделана оговорка, что об этом субподрядчике должно быть указано в контракте с «нерезом» на переработку. Тогда — при наличии таких записей в контракте (а лучше, чтобы контракт подписал и субподрядчик либо с ним «нерез» заключил отдельный контракт — на его часть переработки) можно попытаться всем исполнителям претендовать на нулевую ставку. Данное письмо писалось еще и при действии старого ТКУ, поэтому сейчас для применения нулевой ставки также имеет значение наличие у переработчика Разрешения (а если в переработке участвуют субподрядчики — чтобы они тоже фигурировали в Разрешении либо на них оформлялись отдельные Разрешения). Ну и, естественно, у всех должна быть копия ТД на вывоз ГП из Украины.

К тому же субподрядчикам для применения нулевой ставки желательно, при наличии всех перечисленных обоснований, подстраховаться еще и индивидуальной налоговой консультацией от фискалов. Например, в определении ВАСУ от 15.09.2015 г. № К/800/62680/14 речь шла о подобной ситуации (с переработкой «нерез»-сырья на территории Украины) с использованием переработчиком субподрядчика по отдельному договору, заключенному между ним (т. е. между резидентами). И здесь судьи подтвердили правомерность обложения услуг субподрядчика НДС по ставке 20 % (а также право переработчика на возмещение такого НДС из бюджета). При этом услуги основного переработчика нерезиденту облагались по нулевой ставке. Так что будьте очень аккуратны с обложением НДС, когда в переработке «нерез»-сырья участвуют несколько исполнителей. В свете чего обратите также внимание на то, что в п.п. «б» п.п. 195.1.3 НКУ плательщик, выполнявший работы, упомянут в единственном числе…

Датой возникновения НО с услуг в случае применения неденежной формы расчетов будет дата подписания сторонами акта о выполнении услуг по переработке

А вот при денежной форме оплаты НО должно возникать по общему правилу — по дате первого из событий между поступлением инвалютной предоплаты или датой подписания акта. Ведь поскольку данная операция не является экспортом товаров, то нормы п. 187.11 НКУ на нее не распространяются. Фискалы иногда пытаются трактовать упомянутый п.п. «б» п.п. 195.1.3 НКУ (при условии вывоза…) так, что до вывоза ГП «нулевые» НО переработчик заявить не имеет права, однако такие выпады неправомерны. Отдельно отметим, что незаконность такого подхода подтверждают и судьи (см., например, определение Харьковского апелляционного админсуда от 03.09.2014 г. по делу № 820/7851/14 и определение ВАСУ от 24.09.2014 г. № К/800/49293/14 по этому же делу).

Если же вывоза ГП не будет, то норма п.п. «б» п.п. 195.1.3 НКУ здесь неприменима. Значит, услуги по переработке должны облагаться НДС по основной ставке — 20 % (ведь в таком случае местом предоставления услуг согласно п.п. «г» п.п. 186.2.1 НКУ будет считаться таможенная территория Украины). Поэтому, когда расчет за переработку будет производиться готовой продукцией, или же ГП будет реализовываться нерезидентом в Украине через постоянное представительство, то стоимость услуг, приходящаяся на изготовление этой части ГП, должна облагаться по ставке 20 %. На наш взгляд, оформление в таких ситуациях импортной ТД не сможет подтвердить факт вывоза такой ГП из Украины, а значит, отстоять нулевую ставку НДС по таким услугам будет проблематично…

Минбаза. Переработчику не следует забывать и о минбазе по НДС. Согласно п. 188.1 НКУ ею будет обычная цена услуг на «давальческую» переработку.

Однако эта проблема может волновать его только в той ситуации, когда его услуги будут облагаться НДС не по нулевой, а по 20 %-й ставке

Но и в последнем случае определить обычную цену на такие услуги может быть весьма и весьма проблематично, поэтому проверяющим будет непросто доказать, что стоимость ваших услуг ниже обычной. Если только вы чрезмерно не демпингуете в отношениях с этим конкретным нерезидентом, по сравнению с расценками на подобные «переработочные» услуги, выполняемые для других лиц…

Продажа «нерезом» ГП в Украине. Согласно ч. 2 ст. 155 ТКУ реализация на таможенной территории Украины продуктов переработки, владельцем которых является нерезидент, осуществляется через зарегистрированное в Украине его представительство, на которое возлагается обязанность по декларированию этих продуктов переработки для свободного обращения. То есть в таком случае переработчик освобождается от таможенных формальностей — если, конечно, он впишется в срок переработки, указанный в Разрешении. В противном случае ему сначала придется уплатить некую (см. выше) часть таможенных платежей (включая «ввозной» НДС) по сырью, и лишь затем представительство «нереза» сможет начать декларирование ГП для свободного обращения (с уплатой «ввозного» НДС и других платежей уже по ГП).

В этом случае, как мы уже упомянули, услуги по переработке будут облагаться по ставке 20 % (так как ГП не покидает пределы…). Переработчик теоретически может оформить на постоянное представительство налоговую накладную на стоимость своих услуг (если представительство зарегистрировано плательщиком НДС). Однако поставить такую сумму себе в НК представительству может быть проблематично, так как стороной (и плательщиком) в контракте на переработку, скорее всего, будет выступать нерезидент. А доказать налоговикам, что представительство действует от его имени и поэтому имеет право на такой НК, может и не выйти /.

Отходы

О разной судьбе отходов, полученных при переработке в Украине сырья «нереза», читайте на с. 14. Мы же взглянем на судьбу разных отходов от «нерез»-сырья «в призме» НДС.

При вывозе отходов из Украины их помещают в таможенный режим реэкспорта и они не облагаются НДС согласно п. 206.5 НКУ

Что касается отходов, которые остаются в Украине, то здесь последствия по НДС могут быть только в случае с отходами, имеющими хозценность. Если контрактом предусмотрено, что такие отходы остаются у переработчика (будут им использованы для своих хозяйственных целей, в том числе реализованы либо утилизированы), то переработчик должен оформить на себя ввозную ТД на эти отходы и уплатить все необходимые таможенные платежи («ввозной» НДС, таможенную пошлину, другие налоги и сборы), которыми сопровождается ввоз (импорт) таких продуктов. «Ввозной» НДС, уплаченный переработчиком при упомянутом их растаможивании, будет включен в НК и не компенсирован НО по п. 198.5 НКУ (при намерении использования этих отходов в хоздеятельности). В дальнейшем НДС может быть начислен только с операций по поставке таких отходов либо согласно п. 198.5 при использовании их в нехозяйственной деятельности (но заметим, что утилизация резидентом таких отходов — если это предусмотрено контрактом — должна считаться использованием их в хоздеятельности).

«ВЭД-давал»: переработка за границей

Предметом данной публикации будут давальческие операции в сфере ВЭД, выстроенные по схеме — вывоз резидентом за границу сырья для переработки его там в готовую продукцию, которая затем ввозится обратно в Украину или же реализуется «за бугром». Тема, разумеется, необъятная, но мы постараемся компактно изложить особенности таких операций, в том числе их налогового и бухгалтерского учета.

Алексей Павленко, налоговый эксперт

Как сказал поэт: «все начинается с любви», но в нашем «рутинном деле» все начинается с терминов. Нормы ТКУ не содержат определений «давальческое сырье» и «операция с давальческим сырьем». Эти термины приведены в НКУ — в пп. 14.1.41 и 14.1.134 (соответственно), и мы их уже обсудили на с. 4. А поскольку нормы ТКУ такого не содержат, то факт помещения сырья в таможенный режим переработки не должен ставиться в зависимость от соблюдения в дальнейшем 20 %-го минимального удельного веса стоимости сырья в стоимости конечного продукта. (Да и в п.п. 14.1.134 НКУ, похоже, это ретро-ограничение попало из ст. 1 отмененного с 01.06.2012 г. Закона № 327…) Кроме того, учитывая, что НКУ обложение давальческих операций НДС привязывает к определенному таможенному режиму (а п.п. 14.1.1131 НКУ определил, что термин «таможенные режимы» употребляется в значении, приведенном в ТКУ), это 20 %-ное ограничение для целей обложения ВЭД-операций с давальческим сырьем НДС тоже значения не имеет.

Теперь же перейдем к более подробному рассмотрению операций по вывозу давальческого сырья для его переработки за пределы Украины.

Таможенный режим переработки

Интересующим нас операциям в ТКУ посвящена гл. 24 «Переработка за пределами таможенной территории». Согласно ст. 162 ТКУ переработка за пределами таможенной территории — это таможенный режим, в соответствии с которым украинские товары подвергаются в установленном законодательством порядке переработке за пределами Украины без применения мер нетарифного регулирования ВЭД*, при условии возврата этих товаров или продуктов их переработки (готовой продукции) на таможенную территорию Украины в таможенном режиме импорта.

* Что это за меры — см. в п.п. 13 п. 1 ст. 4 ТКУ.

В то же время ст. 169 ТКУ предусматривает возможность реализации ГП за пределами таможенной территории Украины, при условии (пере)оформления товаров, помещенных в таможенный режим переработки за пределами таможенной территории, в таможенный режим экспорта.

Операции по переработке. К таковым, подпадающим под таможенный режим переработки за пределами Украины, ст. 150 ТКУ относит операции по:

— собственно переработке товаров, включая: обработку, монтаж, демонтаж, использование отдельных товаров, которые способствуют или облегчают процесс изготовления продуктов переработки;

— ремонту товаров, в том числе модернизацию, восстановление и регулирование, калибровку (на этом виде операций мы в данной публикации останавливаться не будем).

Если расчет за переработку давальческий контракт предусматривает производить (полностью или частично) сырьем, то предназначенная для расчета часть сырья должна при вывозе декларироваться в таможенном режиме экспорта (ч. 7 ст. 164 ТКУ).

Пошлина и Разрешение. Помещение товаров в данный таможенный режим

осуществляется с уплатой вывозной таможенной пошлины (в отличие от подобного режима по ввозу) в установленных законом случаях (ч. 2 ст. 164 ТКУ)

В упомянутой ст. 164 ТКУ также приведен ряд ограничений для целей помещения товаров (давальческого сырья) в данный таможенный режим, в частности КМУ постановлением от 04.12.2013 г.

№ 879 установил перечень товаров и продуктов переработки, которые подлежат обязательному возврату на таможенную территорию Украины. Причем попавшие в этот перечень товары должны вывозиться в таможенном режиме переработки только с применением мер гарантирования на сумму их стоимости.

Для вывоза давальческого сырья необходимо получение специального таможенного разрешения (далее — Разрешение). Такие Разрешения выдаются таможенными органами на срок переработки сырья, но не более чем на 365 дней.

Завершение режима переработки. Таможенный режим «переработки за пределами» завершается либо импортом продукта переработки (ГП), либо экспортом товаров, вывезенных для переработки. При возврате после переработки ГП на таможенную территорию Украины к ней применяется частичное освобождение от обло ж ения тамо ж енными плат ежами , ко т орое выражается в том, что уплате подлежит не вся их сумма, а положительная разница между суммой таможенных платежей, начисленной на ГП, и суммой таможенных платежей, которая подлежала бы уплате при импорте таких товаров (сырья), вывезенных за пределы таможенной т еррит ории Украины для перерабо тки . При возврате на территорию Украины остатка непереработанного сырья (в исходном состоянии) к нему применяется полное освобождение от обложения таможенными платежами — п. 1 ч. 2 ст. 168 ТКУ.

Согласно ст. 170 ТКУ

остатки и отходы, образовавшиеся в результате осуществления операций по переработке украинских товаров за пределами таможенной территории Украины и остающ еся за ее пределами, таможенному контролю и таможенному оформлению не подлежат

Кроме того, отметим, что ст. 171 ТКУ предусматривает использование так называемой эквивалентной компенсации: это когда ГП (определенная ее часть) изготовлена с использованием переработчиком вместо украинского сырья своих, так называемых эквивалентных товаров (своего сырья), в компенсацию за которое затем поставляется укрсырье. Но сегодня мы эти специфические операции мены рассматривать не будем…

С официальными ответами налоговиков на некоторые вопросы, связанные с таможенным режимом переработки за пределами таможенной территории, можно ознакомиться в категории 204.11 БЗ.

Санкции

Штраф. За нарушение установленного ТКУ (и другими нормативами) порядка осуществления операций по переработке товаров (в том числе за неввоз ГП до установленного в Разрешении срока переработки) в ст. 480 ТКУ предусмотрен штраф в размере 1000 НМДГ (17000 грн.).

Пеня «120 дней» (инвалюта). Что касается области валютного регулирования, то здесь в связи с положениями Закона № 185 проблемы могут возникать как минимум в двух направлениях:

— во-первых, в случае перечисления переработчику предоплаты в иностранной валюте за его услуги будет работать ограничение по сроку в 120 дней* до момента фактического оказания услуг (подписания акта);

* Этот срок установлен до 16.06.2017 г. постановлением Правления НБУ от 13.12.2016 г. № 410.

— во-вторых, при нарушении резидентом«заявителем» срока возврата ГП, установленного таможней в Разрешении на переработку, по мнению налоговиков, к такому нарушителю также будет применяться ответственность, предусмотренная ст. 4 Закона № 185. О начислении в такой ситуации пени прямо говорится в письме ГНСУ от 06.06.2012 г. № 15682/7/22-3317. На наш взгляд , это некорректно, так как вывод о применении к подобной ситуации ст. 4 Закона № 185 (начислении пени) налоговики делают лишь на том основании, что в ст. 1 этого Закона была добавлена фраза о том, что при помещении товаров в режим переработки сроки возврата ГП или товаров определяются в соответствии с ТКУ. В то же время заметим, что согласно Закону № 185

пеней наказывается несвоевременное перечисление выручки в иностранной валюте, а никако инвалютной выручки упомянутые давальческие операции не предполагают…

Пеня «180 дней» (бартер). В ситуациях, когда расчет за переработку будет производиться не деньгами, а «натурой» (т. е. сырьем или ГП), в этой части операция становится бартерной. При этом, несмотря на то что давальческие ВЭД-договоры имеют свою специфику, налоговики считают (см. в упомянутом выше письме от 06.06.2012 г.), что к такой бартерной части давальческого договора тоже должны применяться нормы Закона № 351. Напомним, что Закон № 351 устанавливает наказание в виде пени в размере 0,3 % за каждый день просрочки, если импортная часть бартера не будет ввезена или выполнена (это в нашем случае — «встречных» работ/услуг) в течение 180 дней с момента поставки (выполнения) экспортной его части.

Контроль за своевременным импортом работ/услуг осуществляется фискалами. Согласно ч. 4 ст. 3 Закона № 351 заказчик в течение 5 дней с момента подписания акта о выполнении переработки должен известить об этом свой налоговый орган, иначе ему грозит пеня — 1 % стоимости проэкспортированной части сырья за каждый день просрочки извещения (но не более стоимости этого экспортного сырья).

Заметим также, что давальческие операции имеют свою специфику, и Разрешение на переработку может быть выдано и на срок, превышающий предельные 180 дней для расчетов по внешэкономбартеру. Правомерно ли в ситуации, когда срок Разрешения превышает 180 дней, начислять заказчику пеню, начиная уже со 181 дня с момента помещения предназначенного для расчетов сырья в режим экспорта?

По нашему мнению, нормы Закона № 351 в такой ситуации логично было бы применять с учетом норм ТКУ. То есть в ситуации, когда срок Разрешения превышает 180 дней, для целей начала начисления «бартерной» пени ориентироваться на срок Разрешения. А вот в ситуациях, когда срок Разрешения менее 180 дней, ориентироваться уже на 180 дней, установленные в Законе № 351, так как для начисления пени начиная с более ранних дат (до истечения 180 дней с даты экспортной ТД) оснований Закон № 351 не дает. А за нарушение срока переработки заказчик и так будет наказан согласно ст. 480 ТКУ (см. выше).

НДС

Вывоз сырья. Что касается обложения НДС операций по вывозу сырья, то та часть сырья, которая идет в переработку*, в отличие от обложения вывозной таможенной пошлиной, НДС не облагается — на основании п. 206.13 НКУ.

* Включая и сырье, компенсирующее «эквивалентные товары», если они использовались нерезидентом при переработке.

Данным пунктом предусмотрено, что к операциям по вывозу товаров с таможенной территории Украины в таможенном режиме переработки за пределами таможенной территории применяется условное полное освобождение от налогообложения (при соблюдении требований и ограничений, установленных гл. 24 ТКУ, которая (см. выше) регулирует данный таможенный режим). Поскольку такая операция не является поставкой, то в декларации по НДС она не отражается.

А вот та часть сырья, которая предназначена для расчета за переработку и которая (см. выше) должна помещаться в таможенный режим экспорта, облагается НДС по нулевой ставке (на основании п. 206.4 и п.п. 195.1.1 НКУ) и отражается в декларации. То же касается и предназначенной для расчетов ГП (экспортная ТД при этом оформляется только на сырье, израсходованное на ее изготовление, — ст. 169 ТКУ).

Ввоз ГП. Что же касается ввоза в Украину ГП, изготовленной из давальческого сырья, то обложение НДС таких операций регулирует п.п. 206.2.3 НКУ, и таковое будет зависеть от того, ввозится ГП в Украину в пределах срока, установленного Разрешением, или нет. Предусмотренный данной нормой ввоз с частичным освобождением от налогообложения касается и товаров, которые были помещены в таможенный режим переработки за пределами таможенной территории Украины (кроме указанных в п.п. 206.2.2 НКУ**) и в пределах определенного ТКУ срока возвращаются на таможенную территорию Украины. Уплате в таком случае подлежит

** В нем идет речь о полном освобождении от НДС операций по ввозу товаров, помещенных в данный таможенный режим, но только относительно тех двух ситуаций, когда товары ввозятся в том же самом состоянии, в котором вывозились (1), или же в отремонтированном состоянии (2), т. е. ситуаций с ввозом ГП данная норма не касается.

положительная разница между суммами НДС, рассчитанными исходя из базы обложения ГП и базы обложения сырья, вывезенного из Украины для переработки, определенными по правилам, установленным п. 190.1 НКУ

Напомним, что п. 190.1 НКУ говорит об исчислении облагаемой НДС базы исходя из контрактной стоимости, но не ниже таможенной, определенной согласно разд. ІІІ ТКУ.

В свою очередь, ст. 57 ТКУ предусматривает несколько методов определения таможенной стоимости товаров, ввозимых в режиме импорта (и порядок их применения), поэтому в ряде ситуаций таможенная стоимость может быть больше фактурной стоимости. А это, естественно, должно увеличить и рассчитываемую согласно п.п. 206.2.3 НКУ базу обложения «ввозным» НДС продуктов переработки (ГП), которые ввозятся в Украину именно в таможенном режиме импорта (ст. 162 ТКУ). Поэтому заказчик должен не сбрасывать этот момент со счетов, ибо вариант с определением таможенной стоимости по себестоимости ГП на таможне могут и не избрать /…

Не совсем понятно из норм НКУ (и ТКУ), как должна облагаться НДС стоимость ввозимой в Украину ГП, если ввоз будет осуществлен с нарушением установленного в Разрешении срока. Похоже, что тогда обложат всю таможенную стоимость ввозимой ГП.

Услуги по переработке. Стоимость услуг нерезидента по переработке сырья НДС не облагается, так как местом поставки таких услуг согласно п.п. «г» п.п. 186.2.1 НКУ является место фактического предоставления услуг. То есть этот вид «нерез-услуг» не является объектом обложения НДС.

Бухучет (налог на прибыль)

Что касается бухучета, то основные «бухмоменты» мы уже изложили на с. 10. При «ВЭД-давале» добавляется только инвалютная специфика «в комплекте» с П(С)БУ 21.

Сами операции по вывозу давальческого сырья и ввозу ГП на бух (и прибыльный) учет заказчика не повлияют*. Это не касается части сырья, идущего в оплату за переработку (а также «эквивалентной компенсации»).

* Не учитываются эти суммы и для «трансфертных» целей (ст. 39 НКУ) — см., например, письмо ГФСУ от 10.06.2016 г. № 12970/6/9999-15-02-02-15.

Рассмотрим учет у заказчика расходов на услуги по переработке при разных вариантах расчетов за них.

Расчет инвалютой. При расчете за услуги по переработке в иностранной валюте согласно п. 5 или 6 П(С)БУ 21 сумма расходов, включаемая в себестоимость ГП (и в дальнейшем — в затраты при реализации), определяется по курсу НБУ: либо на дату перечисления предоплаты, либо на дату подписания акта (события, произошедшего ранее).

Во втором случае на монетарную задолженность согласно пп. 7 и 8 должны начисляться курсовые разницы.

Расчет сырьем и/или ГП. При расчете за переработку сырьем заказчик должен будет отразить его стоимость в доходах по дате передачи переработчику всех рисков, связанных с этой частью сырья (обычно — перехода права собственности). Но при этом сумма дохода по такому бартеру должна определяться согласно п. 23 (или 24) П(С)БУ 15** и рассчитываться по курсу НБУ на дату отражения дохода. Расходы по услугам будут отражены по курсу НБУ на дату оформления акта.

** То есть — по справедливой стоимости услуг нерезидента (или передаваемого в их оплату сырья).

Другие расходы. Суммы таможенной пошлины и других платежей и расходов, связанных с вывозом сырья (включая расходы на транспортировку, погрузку-разгрузку и т. п.), должны, по нашему мнению, включаться в себестоимость ГП, за исключением того, которое пойдет в уплату за переработку (по этой части сырья они войдут в расходы на сбыт). Аналогичные расходы, но уже связанные с ввозом ГП в Украину и доставкой ее заказчику (или по указанному им адресу), тоже, по нашему мнению, должны войти в себестоимость ГП. В то же время креативный бухгалтер может попытаться все или часть таких расходов не тянуть в себестоимость ГП, а сразу списать на затраты как прочие расходы, если, конечно, найдет для этого убедительные основания…

При вывозе собственного сырья на переработку за границу

стоимость сырья отражается на балансе заказчика, только переносится на субсчет 206 «Материалы, переданные в переработку»

Налог на прибыль. Тут, как правило, все пляшет от бухучета. Исключения, дополнительно влияющие на налог : операции с « нерезом »переработчиком попадают под «трансферт» — ст . 39 НКУ ( пре д у смо трена к орректировк а финрезул ьт ата п . п . 140.5.2 НКУ ), или ко гд а переработчик зарегистрирован в странах (на территориях), включенных в перечень, утвержденный распоряжением КМУ от 16.09.2015 г.

№ 977р ( то гд а к финрезу л ьт ату д обав ля ет ся 30% от стоимости услуг « оффшорного» переработчика — согласно п . п . 140.5.4 НКУ).

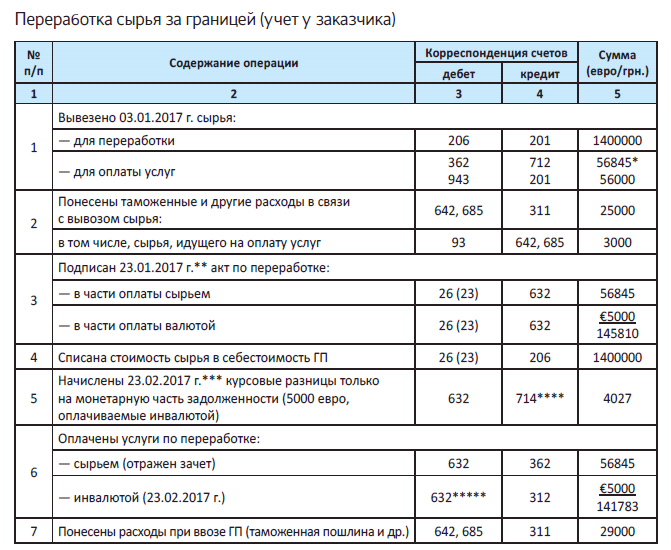

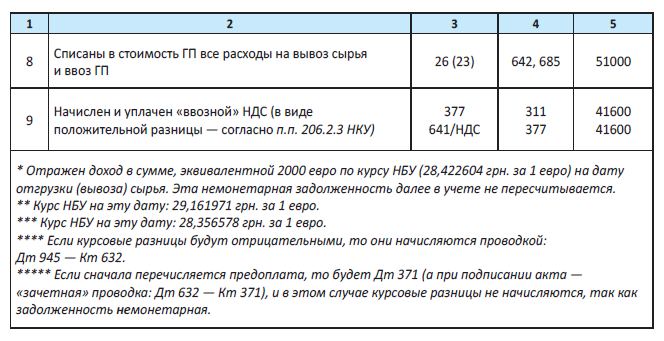

Пример. (Все цифры условные)

За пределы Украины вывезено 100 т сельхозсырья для переработки и 4 т сырья для оплаты услуг переработчика. Себестоимость сырья — 14000 грн. за 1 т.

Стоимость услуг по переработке 100 т сырья составляет 7000 евро.

Расчет за переработку производится:

а) частично инвалютой (5000 евро);

б) частично сырьем (экв. 2000 евро), общей себестоимостью 56000 грн.

Далее приводим простейший вариант корреспонденций, от которого можно оттолкнуться при отражении в учете ваших конкретных операций. В зависимости от нюансов своих «давал»-операций дополните/разнообразьте их самостоятельно.

Выводы

- Помещение сырья в таможенный режим переработки за пределами таможенной территории Украины производится с уплатой таможенной пошлины и требует получения специального Разрешения.