Книга: Дивиденды

Дивиденды

Выплачиваем дивиденды участникам ООО и акционерам: юридическая сторона вопроса

А получило ли ваше предприятие прибыль в этом году? Или, может, что-то осталось в «закромах»? Если ответ утвердительный — стоит задуматься о том, куда, собственно, это добро девать. Первое, что часто приходит в голову участникам (акционерам) в такой ситуации — это распределение прибыли между собой и выплата дивидендов. О юридическо-дивидендных нюансах расскажем в этой статье.

Наталья Амброзяк, юрист

Согласитесь, для того, чтобы разобраться в нюансах определенного вопроса, для начала нужно понимать, о чем в принципе идет речь. Более того, так как дивиденды порождают еще и определенные налоговые обязательства, их необходимо отличать от других выплат. Поэтому начнем с того…

Что такое дивиденды?

Законодательных определений несколько. Одно из них предусмотрено НКУ.

В соответствии с п.п. 14.1.49 Кодекса дивиденды — это платеж, который проводится юрлицом, в том числе эмитентом корпоративных прав, инвестиционных сертификатов, ценных бумаг, в пользу собственника таких корпоративных прав (инвестиционных сертификатов, ценных бумаг) в связи с распределением части его прибыли, рассчитанной по правилам бухгалтерского учета.

К дивидендам приравниваются также платежи в денежной форме, которые проводятся юрлицом в пользу его учредителя и/или участника (участников) в связи с распределением чистой прибыли (ее части).

Сразу обратим ваше внимание: определение, изложенное в НКУ, используется исключительно в целях налогообложения.

Кроме того, если мы будем говорить об уплате авансового взноса по налогу на прибыль, определение дивидендов будет иметь свои особенности (подробнее о дивидендах в целях налогообложения читайте на с. 9).

Другое определение содержится в ч. 1 ст. 30 Закона об АО. Оно более специальное и адаптировано под особенности акционерного общества. Третье определение можно вывести из одного из неотъемлемых прав каждого участника — права участвовать в распределении прибыли и получать ее часть (дивиденды) (п. 2 ч. 1 ст. 116 ГКУ; ч. 1 ст. 88 ХКУ; ч. 8 ст. 41, ч. 1 ст. 60 Закона о хозобществах).

Несмотря на такое разнообразие, все они имеют приблизительно одну и ту же суть.

Дивиденды — это часть прибыли, которая распределяется между участниками (акционерами)

Отсюда следующие выводы: во-первых, выплачивать дивиденды не могут хозсубъекты, у которых получение прибыли не является целью. Соответственно, неприбыльщики выпадают.

Во-вторых, дивиденды могут выплачиваться только тогда, когда прибыль есть.

Однако наличие прибыли не означает, что общество обязано ее распределить между своими участниками (акционерами). То есть, по сути, это право, а не обязанность.

К этому нас подводит и то, что решение о дальнейшей судьбе полученной прибыли, выплате дивидендов находится в исключительной компетенции общего собрания участников (акционеров) (п. 12 ч. 2 ст. 33 Закона об АО, ч. 1 ст. 59 в сочетании с п. «д» части пятой ст. 41 Закона о хозобществах).

Хотя из каждого правила бывают исключения. Например, выплата дивидендов по привилегированным акциям для АО является обязанностью. Но об этом мы поговорим чуть позже.

Кроме того, понятие «прибыль» достаточно многогранное и требует уточнения. И здесь под прибылью следует понимать именно прибыль бухгалтерскую (как правило, это важно при распределении прибыли за периоды до 2015 г.). Такой вывод позволяет сделать п.п. 14.1.49 НКУ. На этом упоминании мы временно попрощаемся c основным налоговым законом.

Однако, следует помнить, что «не все то золото, что блестит». Некоторые выплаты в понимании хозяйственного и гражданского законодательства не попадают под определение дивидендов.

Например, выплаты в случае выхода участника из ООО. На первый взгляд, похоже на дивиденды. Тем не менее, в рамках ст. 54 Закона о хозобществах речь идет о части стоимости имущества ООО, которая пропорциональна доли участника. Источником же дивидендов является прибыль.

Нельзя считать дивидендами и выплаты в процессе ликвидации общества, поскольку после окончательных расчетов с контрагентами оставшиеся средства прибылью тоже не назовешь.

Двигаемся дальше. Следующий на очереди вопрос…

Как рассчитывать размер дивидендов?

АО. Если говорить об акционерных обществах, то ответ на этот вопрос даст нам само определение дивиденда из ч. 1 ст. 30 Закона об АО. Это часть прибыли в расчете на одну принадлежащую акционеру акцию определенного типа и/или класса.

Отметим: Закон об АО выделяет два типа акций — простые и привилегированные. Отличаются они в том числе способом исчисления дивидендов.

Возьмем простые акции.

Размер дивидендов по простым акциям определяется решением общего собрания исходя из номинальной стоимости каждой ценной бумаги с учетом их количества у каждого владельца

Если брать привилегированные акции — ситуация следующая. Здесь размер дивидендов определяется в уставе акционерного общества. Это может быть фиксированный минимальный размер дивидендов при отсутствии прибыли и дополнительные выплаты в случае, если она появляется.

К слову, привилегированные акционеры всегда остаются «в выигрыше». Им дивиденды необходимо выплатить в любом случае. Прибыль есть? Выплачиваем «привилегированным» в первую очередь.

Прибыли не хватает? Ее совсем нет? Используем средства резервного капитала общества или специального фонда для выплаты дивидендов по привилегированным акциям.

ООО. Размер дивидендов здесь определяется пропорционально доле в уставном капитале общества.

Каким образом оформить документально?

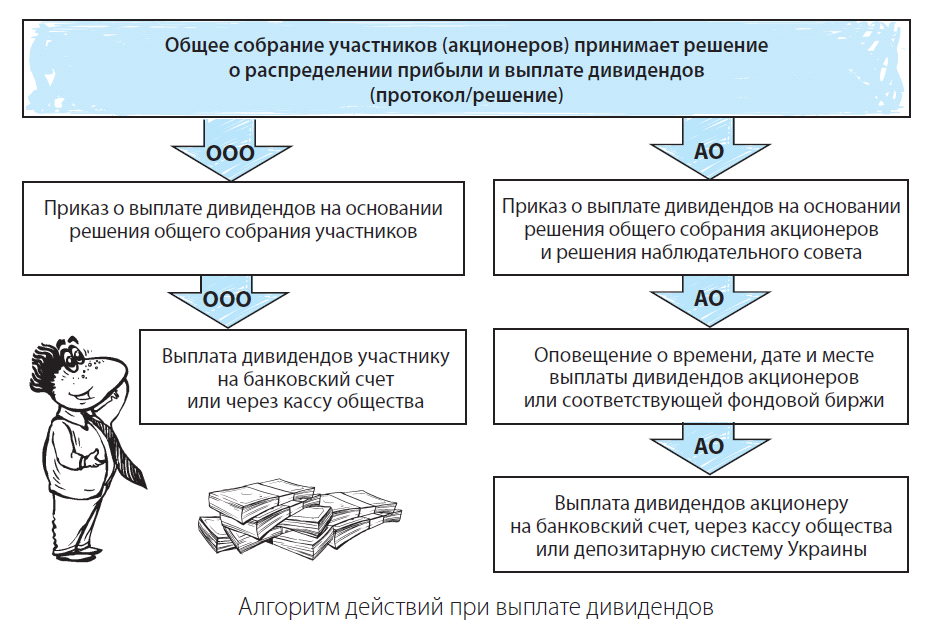

Итак, с размером дивидендов мы определились. Теперь разберемся с алгоритмом действий при документальном оформлении их выплаты.

Шаг первый. Принятие решения о распределении прибыли.

Решение о распределении прибыли и выплате дивидендов принимается на общем собрании и оформляется протоколом.

Хотя если, например, в составе АО только один акционер — такое его намерение оформляется решением (ч. 2 ст. 49 Закона об АО).

Шаг второй. Приказ о выплате дивидендов.

На этом этапе в ООО директор (дирекция) издает приказ на основании решения общего собрания участников. Высший исполнительный орган АО приказ составляет на основании не только протокола собрания, но и решения наблюдательного совета. Именно в компетенции последнего находится определение порядка и сроков выплаты дивидендов (ч. 4 ст. 30 Закона об АО).

Шаг третий. ООО. И, наконец, заключительный этап для общества с ограниченной ответственностью — выплата дивидендов.

Ее можно произвести как на банковский счет участника, так и наличными через кассу общества.

Шаг третий. АО. У АО в алгоритме появляется дополнительный шаг.

Общество в порядке, установленном уставом, сообщает акционерам о дате, размере, порядке и сроках выплаты дивидендов. При этом публичное АО в течение 10 дней со дня принятия решения о выплате дивидендов по простым акциям сообщает об этом на фондовую биржу (биржи), в реестре которой(ых) находится такое общество.

Шаг четвертый. АО. И завершающий для акционерного общества шаг.

Сама выплата дивидендов. Она может производиться как через депозитарную систему Украины, так и непосредственно акционерам (на банковский счет или через кассу общества).

В любом случае, конкретный способ выплаты дивидендов определяет общее собрание своим решением (ч. 5 ст. 30 Закона об АО).

Еще раз пробежимся по алгоритму, представив его в виде схемы.

С какой периодичностью могут выплачиваться дивиденды?

Если говорить об ООО, то никаких ограничений законодательство не устанавливает. Здесь необходимо руководствоваться положениями конкретного устава и решениями общего собрания. Не отрицает этого и Минюст. О чем он и высказался в письме от 10.06.2011 г. № 379-0-2-11-8.1. При этом не важно, будут выплачиваться дивиденды за год или, например, за квартал.

Но обратите внимание: работает ли общество на основании модельного устава, утвержденного постановлением КМУ от 16.11.2011 г. № 1182? Если да, то распределение прибыли проводится один раз по итогам календарного года в течение первого квартала года, следующего за отчетным (п. 30 Устава).

А что же с акционерными обществами?

Все несколько усложняется. Дивиденды могут выплачиваться один раз в год.

Ежегодное собрание акционеров проводится не позднее 30 апреля года, следующего за отчетным. При этом вопрос о распределении прибыли обязательно выносится на повестку дня (абз. 3 ч. 2 ст. 32 Закона об АО).

Кроме того, по простым акциям выплаты проводятся в срок не более шести месяцев со дня принятия решения общим собранием. Хотя высший орган может этот показатель уменьшить. Тогда ориентируемся на его конкретное решение. Что же касается привилегированных акций, то здесь срок — не более шести месяцев после окончания отчетного года.

Можно ли выплачивать дивиденды за прошлые годы?

Можно.

Однако нужно исходить из того, есть ли эта самая прибыль, которую можно было бы распределить. Поскольку именно она является источником дивидендов.

Есть прибыль в этом году, да еще и осталось что-то после прошлого — прекрасно! Вы можете распределить все средства между участниками.

Отчетный год выдался не совсем «урожайным», но есть нераспределенная прибыль предыдущих периодов? Дивиденды также можно выплатить. Об этом мы уже как-то упоминали на страницах нашего издания.

Если же прибыли не наблюдается ни в этом, ни в предыдущих периодах — увы, выплатить дивиденды не удастся.

Можно ли заставить общество выплатить дивиденды?

Можно.

Однако при условии, что общим собранием было принято решение о распределении прибыли и выплате дивидендов. Кроме того, акционер должен быть внесен в список тех, кому положена часть прибыли. Если этого не произошло — все попытки недовольного участника (акционера) будут тщетны. Такую позицию в своих постановлениях занимает как ВСУ*, так и ВХСУ**.

* См. п. 35 постановления Пленума ВСУ от 24.10.2008 г. № 13.

** См. п. 3.1 постановления Пленума ВХСУ от 25.02.2016 г. № 4.

Решение было принято? Участник может смело отправляться в суд и в принудительном порядке взыскивать с общества причитающееся.

А вот обиженный акционер, кроме Фемиды, может призвать на помощь нотариуса. Согласно абз. 4 ч. 2 ст. 30 Закона об АО последний делает исполнительную надпись на документах, которые позволяют взыскать дивиденды в бесспорном порядке. Соответствующий перечень утвержден постановлением КМУ от 29.06.1999 г. № 1172.

Более того,

участник (акционер) в суде может потребовать дополнительно 3 % годов х и инфляционные на основании ч. 2 ст. 625 ГКУ,

поскольку невыплата дивидендов в соответствии с решением общего собрания является нарушением денежного обязательства.

Есть ли ограничения на выплату дивидендов?

Да, есть.

Во-первых, ограничения, которые не щадят ни ООО, ни АО.

Речь идет о выплате дивидендов при наличии задолженностей перед государством. А именно когда имущество общества, которое станет источником выплаты дивидендов, попало под налоговый залог.

Напомним: отчуждать любое имущество, находящееся в налоговом залоге, можно только по согласованию с контролирующим органом (п. 92.1 НКУ).

Кроме того, если общество находится в процессе банкротства, выплата дивидендов должна согласовываться с распорядителем имущества (ч. 5 ст. 22 Закона Украины «О возобновлении платежеспособности должника и признании его банкротом» от 14.05.92 г. № 2343-XII).

Также не стоит забывать об ограничениях на наличные расчеты, установленных НБУ.

Подробнее об этих и других ограничениях на дивиденды, которые выплачиваются наличкой, читайте на с. 42.

Сюда же отнесем случаи, когда общество само владеет долей в уставном капитале (акциями) (например, выкупило у участника (акционера)). В таком случае дивиденды на «самовыкупленные» доли юрлицу не выплачиваются.

К слову, если акционер продает свои ценные бумаги после составления списков «дивидендщиков»*, но перед непосредственной выплатой части прибыли,

* Лиц, которые имеют право на получение дивидендов.

право на получение дивидендов остается у того, кто числится в списках

Такое правило устанавливает абзац четвертый ч. 4 ст. 30 Закона об АО.

Во-вторых, ограничения для акционерных обществ, которые предусмотрены ст. 31 Закона об АО и ч. 3 ст. 158 ГКУ.

Так, общество не имеет право принимать решение о выплате дивидендов и производить их выплату, если:

1) отчет о результатах размещения акций не был зарегистрирован в установленном порядке;

2) собственный капитал общества меньше, чем сумма его уставного, резервного капиталов и размера превышения ликвидационной стоимости привилегированных акций над их номинальной стоимостью;

3) уставной капитал не внесен в полном объеме.

Кроме того, АО не имеет право выплачивать дивиденды по простым акциям в случае, если:

1) общество имеет обязательство по выкупу акций у акционеров (в случаях, предусмотренных ст. 68 Закона об АО);

2) текущие дивиденды по привилегированным акциям выплачены не полностью.

Даже для «привилегированных» особ есть ограничения. Акционерное общество не принимает решение о распределении дивидендов и не выплачивает их по привилегированным акциям, если отчет о результатах размещения акций не зарегистрирован в установленном законодательством порядке.

К тому же должна соблюдаться строгая очередность по классам таких акций. Пока не выплачены текущие дивиденды по ценным бумагам более приоритетного класса, остальные собственники привилегированных акций дивидендов не получат.

Здесь оговоримся: привилегированные акции дополнительно могут подразделяться на классы. Они устанавливаются в уставе конкретного АО. В зависимости от класса ценной бумаги может отличаться объем прав их владельца, а также очередность выплаты дивидендов.

В целом юридическая сторона дивидендного вопроса проста и сложна одновременно. Однако это всего лишь одна грань. О других премудростях читайте далее.

Выводы

- Законодательство не устанавливает ограничений на периодичность выплаты дивидендов для ООО.

- Наличие прибыли не обязывает общество распределять ее между участниками и выплачивать дивиденды, кроме случаев, предусмотренных законодательством.

- АО обязано выплатить дивиденды собственникам привилегированных акций, даже если прибыль отсутствует.

- Участник (собственник простых акций) может взыскать дивиденды в принудительном порядке лишь в случае, когда общество приняло решение о распределении прибыли и проведении таких выплат.

Дивидендный аванс по налогу на прибыль: все, что о нем нужно знать

В сегодняшние непростые времена получение прибыли для собственников предприятия — уже счастье. Но еще большая радость — если предприятие имеет возможность направить хотя бы часть этой прибыли на выплату дивидендов. И вот, в то время как собственники уже потирают руки в предвкушении дохода, бухгалтер должен правильно оформить эту операцию и провести ее в налоговом и бухгалтерском учете. Поможем вам справиться с этой задачей и для начала расскажем, как начислить авансовый взнос по налогу на прибыль при выплате дивидендов. Ну а чуть позже рассмотрим правила налогообложения дивидендов, выплачиваемых физлицам.

Алла Свириденко, налоговый эксперт

Забегая вперед , отметим, что начисление дивидендов для целей бухгалтерского учета — это операции по распределению капитала между собственниками предприятия*. В свою очередь, такие операции не ведут к возникновению бухгалтерских расходов (п. 3 НП(С)БУ 1 и п. 6 П(С)БУ 16). Ну а поскольку дивиденды не проходят через расходы предприятия, то они не участвуют в формировании бухфинрезультата и не влияют на налоговый учет плательщиков налога на прибыль.

* О порядке бухгалтерского учета операций по начислению дивидендов см. в статье на с. 14.

Но, конечно же, все не так просто. Пункт 57.11 НКУ устанавливает особый порядок уплаты налогового обязательства по прибыли при выплате дивидендов. Вот этот-то порядок мы с вами сейчас и разберем. А начнем с того, что выясним…

Когда (не)начисляют дивидендный аванс?

По общему правилу

начислять дивидендный авансовый взнос по налогу на прибыль должны юрлица — эмитенты корпоративных прав, которые приняли решение о выплате дивидендов своим акционерам (собственникам)

Об этом говорит п.п. 57.11.2 НКУ.

Причем сразу же учтите: НКУ в части начисления дивидендного аванса не делает никаких поблажек для неплательщиков налога на прибыль. Поэтому платить «прибыльный» аванс придется даже единоналожникам групп 3 и 4 (см. на с. 43).

Но на то оно и общее правило, чтобы существовало несколько исключений.

Во-первых, пп. 57.11.3 и 57.11.6 НКУ устанавливают ряд случаев, когда начислять аванс все же не нужно. Так, не будет дивидендного аванса при выплате дивидендов:

1) в пользу собственников корпоративных прав материнской компании.

Обратите внимание! В этом случае сумма выплаченных дивидендов не должна превышать доходы материнской компании в виде дивидендов от других лиц. Если сумма выплат дивидендов в пользу собственников корпоративных прав материнской компании превышает сумму полученных такой компанией дивидендов, сумму превышения облагают авансовым взносом по общим правилам;

2) физическим лицам. Будьте внимательны: вообще без налогообложения такие дивиденды не останутся. Вместо налога на прибыль их облагают НДФЛ и военным сбором (см. с. 20);

3) институтами совместного инвестирования;

4) плательщиком налога на прибыль, прибыль которого освобождена от налогообложения согласно НКУ. Учтите: льгота распространяется лишь на часть дивидендов, в размере освобожденной от налогообложения прибыли, полученной в периоде, за который выплачивают дивиденды.

Будьте внимательны! Последний пункт не освобождает от уплаты дивидендного аванса «нулевиков», т. е. предприятия, которые с 01.01.2017 г. на основании п. 44 подразд. 4 разд. ХХ НКУ начисляют налог на прибыль по ставке 0 %. В пользу такого вывода говорят положения последнего абзаца этого пункта. В нем предусмотрено, что если такое предприятие осуществляет начисление и выплату дивидендов своим акционерам (собственникам), то оно должно:

— начислить и уплатить авансовый взнос по налогу на прибыль в порядке, установленном п. 57.11 НКУ;

— уплатить налог на прибыль по ставке 18 % за отчетный период (год), в котором произошли начисление и выплата дивидендов.

Так что выплата дивидендов для нулевиков чревата не только начислением дивидендного аванса, но и утратой нулевого статуса в периоде выплаты.

Что касается реинвестиции дивидендов, то тут никаких исключений НКУ не предусматривает.

Сумму начисленных и опять вложенных «в дело» дивидендов авансовы взносом по прибыли облагают на общих основаниях

Во-вторых, даже если вы не нашли себя среди исключений, которые освобождены от уплаты авансового взноса, не спешите расстраиваться. Возможно, право не платить аванс вы получите в результате расчета суммы такого аванса. Как это может быть — смотрите сами.

Как посчитать сумму дивидендного аванса?

Порядок расчета дивидендного аванса установлен п.п. 57.11.2 НКУ. Здесь говорится, что дивидендный аванс мы рассчитываем из суммы превышения подлежащих выплате дивидендов над значением объекта налогообложения за соответствующий налоговый (отчетный) год, по результатам которого выплачивают дивиденды, денежное обязательство в отношении которого погашено. А вот если денежное обязательство не погашено, тогда уплатить авансовый взнос придется со всей суммы дивидендов.

Как видите, даже при начислении «облагаемых» дивидендов авансовый взнос платить придется не всегда. При соблюдении нескольких простых условий дивидендный аванс можно не начислять. Давайте разложим по полочкам эти условия.

1. Аванс нужно начислять не со всей суммы дивидендов, а только с суммы превышения над значением объекта налогообложения за год, по результатам которого они выплачиваются (т. е. при начислении дивидендов по итогам 2016 года их сумму нужно сравнивать с объектом налогообложения за 2016 год. А вот, например, в случае начисления дивидендов во II квартале 2017 года за I квартал этого года сумму превышения найти не получится (ведь в момент выплаты дивидендов налоговое обязательство за 2017 год не начислено), а значит, дивидендный аванс придется платить со всей суммы дивидендов).

Заметим, что объектом налогообложения у нас является бухгалтерский финрезультат до налогообложения, определенный в финансовой отчетности налогоплательщика по правилам П(С)БУ или МСФО и откорректированный на «налоговые разницы», которые рассчитывают по правилам НКУ (п.п. 134.1.1 НКУ).

«Построчный» алгоритм расчета показателя «объект налогообложения», с которым нужно сравнивать сумму выплаченных дивидендов, приведен в строке 4 приложения АВ к декларации по налогу на прибыль.

Кстати, если дивиденды выплачивают за неполный календарный год, то для расчета суммы превышения нужно использовать значение объекта налогообложения, исчисленное пропорционально количеству месяцев, за которые выплачивают дивиденды (абзац третий п.п. 57.11.2 НКУ). Для этого используют формулу: объект налогообложения = объект налогообложения за год : 12 месяцев х х количество месяцев, за которое выплачивают дивиденды.

Если вы решили выплатить дивиденды сразу за несколько предыдущих лет, тогда сумму превышения дивидендов над объектом налогообложения придется посчитать по каждому году отдельно

Предположим, в 2017 году вы выплачиваете дивиденды не только за 2016-й, но и за 2015 год. В этом случае, чтобы узнать сумму дивидендного аванса, которую нужно уплатить в бюджет, надо сделать расчет превышения отдельно за 2016 год и отдельно за 2015 год. Аналогичный порядок расчета дивидендного аванса распространяется на выплату дивидендов за более отдаленные периоды, в частности за 2013 — 2014 гг. (см. письмо ГФСУ от 20.11.2015 г. № 24734/6/99-99-19-02-02-15).

Еще один интересный момент: как рассчитать сумму превышения, если юрлицо выплачивает одновременно облагаемые дивиденды юрлицу и необлагаемые дивиденды учредителю-физлицу? Учитывать ли в расчете общую сумму начисленных дивидендов или только сумму дивидендов, начисленных в пользу юридических лиц (которая собственно и подлежит обложению дивидендным авансом)?

На наш взгляд, в такой ситуации сумму превышения нужно искать путем сравнения с объектом налогообложения только «облагаемой части» дивидендов, т. е. суммы дивидендов, начисленной в пользу юридического лица. Судя по всему, разделяют наше мнение и налоговики (см. «Вестник. Право знать все о налогах и сборах», 2015, № 27-28, с. 9). Пример расчета суммы превышения в случае одновременной выплаты дивидендов учредителям — юридическим и физическим лицам приведен на с. 15.

2. Аванс можно не уплачивать только в том случае, если налоговые обязательства за соответствующий год погашены. То есть мало просто рассчитать объект налогообложения и сравнить его с суммой начисленных дивидендов. Вы сможете воспользоваться льготным порядком уплаты дивидендного аванса, только если уплатите в бюджет налог на прибыль за соответствующий год.

Кроме того, в своих письменных разъяснениях (см., например, письма ГФСУ от 03.10.2016 г. № 21414/6/99-99-15-02-02-15 и от 24.06.2016 г. № 14030/6/99-99-15-02-02-15) налоговики дополняют требования НКУ и предупреждают, что применить льготный порядок уплаты дивидендного аванса можно лишь при одновременном соблюдении двух условий:

— сдана декларация по налогу на прибыль за соответствующий год и — налоговое обязательство, самостоятельно определенное в этой декларации, полностью уплачено.

Если же хоть одно условие предприятие не выполнило, авансовый взнос придется уплатить со всей суммы дивидендов.

Заметим, что благодаря перечисленным условиям дивидендный аванс со всей суммы дивидендов придется уплатить, если вы выплачиваете дивиденды:

— до предоставления «прибыльной» декларации и до уплаты соответствующих налоговых обязательств (например, раскошелиться на дивидендный аванс со всей суммы дивидендов вам придется в том случае, если в течение 2017 года вы ежеквартально будете выплачивать дивиденды по результатам отчетного года);

— за год , в котором финансовый результат до налогообложения (с учетом корректировки на налоговые разницы) имел отрицательное значение (попросту предприятие задекларировало убытки).

Дивидендный аванс начисляют «сверху», т. е. подлежащую выплате сумму дивидендов на авансовый взнос не уменьшают (п.п. 57.11.2 НКУ). При этом

начисляют его по ставке 18 % и вносят в бюджет до или одновременно с выплатой дивидендов

В случае выплаты дивидендов в неденежной форме базой для начисления авансового взноса будет стоимость такой выплаты (абзац седьмой п.п. 57.11.2 НКУ):

— определенная в решении о выплате дивидендов или

— рассчитанная в соответствии с принципом «вытянутой руки» (если операция признана ст. 39 НКУ контролируемой).

Для наглядности приведем 3 небольших примера.

Пример 1. Объект налогообложения предприятия за 2016 год — 30000 грн. Сумма дивидендов, подлежащая распределению между собственниками по итогам 2016 года, — 40000 грн. Авансовый взнос по налогу на прибыль следует уплатить с 10000 грн. (30000 грн. 40000 грн.) в сумме 1800 грн. (10000 грн. х 18 % : 100 %).

Пример 2. Объект налогообложения предприятия за 2016 год — 30000 грн. Сумма дивидендов, подлежащая распределению между собственниками за второе полугодие 2016 года (июль — декабрь 2016 года), — 20000 грн. Авансовый взнос по налогу на прибыль следует уплатить с 5000 грн. ((30000 грн. : 12 мес. х 6 мес.) 20000 грн.) в сумме 900 грн. (5000 грн. х 18 % : 100 %).

Пример 3. Предприятие в апреле 2017 года выплачивает дивиденды по итогам работы за І квартал 2017 года в сумме 20000 грн. В данном случае авансовый взнос по налогу на прибыль придется уплачивать со всей суммы дивидендов, поскольку на момент их выплаты декларация по налогу на прибыль за 2017 год еще не подана и налоговое обязательство по итогам года не уплачено. А значит, сумма дивидендного аванса составит 3600 грн. (20000 грн. х 18 % : 100 %).

Как зачесть дивидендный аванс в счет уплаты налога на прибыль?

Дивидендный аванс считается неотъемлемой частью налога на прибыль (п.п. 57.11.5 НКУ). Именно поэтому законодатель в п.п. 57.11.2 НКУ предусмотрел специальный механизм зачета суммы уплаченных дивидендных авансов в уменьшение налогового обязательства по налогу на прибыль.

Идея зачета — в том, что на уплаченную в отчетном периоде сумму дивидендного аванса предприятие сможет уменьшить начисленную в этом периоде сумму налога на прибыль

Более того, если сумма дивидендного аванса, уплаченного в течение отчетного периода, превышает сумму начисленного налогового обязательства, сумма такого превышения переносится в уменьшение налоговых обязательств следующих отчетных периодов до полного его погашения.

И, конечно, не забывайте: с 01.01.2017 г. законодатели подкорректировали порядок проведения зачета из п.п. 57.11.2 НКУ и теперь абзацы четвертый и пятый этого подпункта совершенно четко прописывают возможность (1) проведения ежеквартального дивидендного зачета и (2) переноса уплаченных авансов в уменьшение налоговых обязательств будущих периодов.

Например, во ІІ квартале 2017 года предприятие уплачивает дивидендный аванс с суммы дивидендов за І квартал 2017 года. В таком случае, если предприятие является квартальным плательщиком налога на прибыль, оно сможет зачесть уплаченный аванс уже в декларации за полугодие 2017 года. Если часть дивидендного аванса не «сыграет» в уменьшение обязательств по прибыли во ІІ квартале, вы сможете проводить зачет в декларации за три квартала 2017 года, за 2017 год и так далее до полного списания уплаченного аванса.

Кстати, на тот факт, что ежеквартальный зачет имел место быть еще в прошлом году, т. е. еще до внесения соответствующих изменений в НКУ, налоговики не раз заявляли на протяжении всего 2016 года (см., например, письма ГФСУ от 07.12.2016 г. № 26467/6/99-95-42-01-15 и от 11.08.2016 г. № 17512/6/99-99-15-02-02-15).

Описанный дивидендный взаимозачет реализуют через строки 16.3 и 16. приложения ЗП к декларации по налогу на прибыль*

Зачесть сумму уплаченного дивидендного аванса в счет погашения денежных обязательств по другим налогам и сборам (обязательным платежам), кроме налога на прибыль, увы, не получится (абзац шестой п.п. 57.11.2 НКУ). Точно так же, как и вернуть из бюджета уже уплаченную сумму аванса (например, если начисленных налоговых обязательств по прибыли недостаточно для полного зачета уплаченной суммы дивидендного аванса).

Можно ли зачесть переплату по прибыли в счет уплаты аванса?

С зачетом сумм дивидендного аванса в счет уплаты налога на прибыль все понятно. Но возникает вопрос: а имеет ли предприятие право на обратный зачет, т. е. можно ли в конце года зачесть переплату по налогу на прибыль в счет уплаты дивидендных авансов?

На наш взгляд , препятствий для такого зачета нет. Ведь п. 87.1 НКУ прямо разрешает проводить уплату денежных обязательств налогоплательщика за счет ошибочно или излишне уплаченных сумм по налогам и платежам.

В прошлом году налоговики не возражали против зачета переплаты по налогу на прибыль в счет уплаты единоразового авансового взноса по прибыли (см. подкатегорию 102.24 БЗ). А вот в отношении дивидендного аванса они были не так либеральны (БЗ 502.15 действовала до 01.01.2015 г.). И все же мы считаем, что зачет возможен. Разве что налоговики могут попросить подать заявление для такого зачета.

Что будет за неуплату дивидендного аванса?

Как гласит п. 137.3 НКУ, вся ответственность за полноту удержания и своевременность перечисления в бюджет дивидендного авансового взноса возлагается на предприятие, выплачивающее дивиденды. Отсюда и санкции за игнорирование «дивидендных» требований п.п. 57.11.2 НКУ.

Итак, чего ждать, если предприятие «прошляпило» уплату дивидендного аванса?

Прежде всего

за неначисление и/или неуплату дивидендного аванса вам грозит штраф, п едусмотренный ст. 127 НКУ

Размер финансовой санкции по этой статье будет зависеть от количества аналогичных нарушений в «биографии» предприятия:

— за первое нарушение — в размере 25 % суммы неуплаченного аванса;

— за повторное нарушение в течение 1095 дней — 50 % суммы неуплаченного аванса;

— за третье и последующее нарушение — 75 % суммы неуплаченного аванса.

Учтите! При определении «повторности» нарушения будут учитывать не только предыдущие нарушения по части уплаты авансового взноса по налогу на прибыль, но и другие однотипные налоговые нарушения, совершенные плательщиком налогов повторно в течение 1095 дней. В том числе вам «припомнят» нарушения, связанные с неуплатой НДФЛ, военного сбора и налога на доходы нерезидентов.

Но одним штрафом дело не ограничится. Вслед за ним нарушителю начислят пеню по ст. 129 НКУ.

Заплатить пеню придется с первого рабочего дня, следующего за последним днем предельного срока уплаты налогового обязательства до дня его погашения. При этом пеню рассчитывают из расчета 120 % годовых учетной ставки НБУ, действующей за каждый день просрочки уплаты.

Именно такие санкции обещают налоговики в случае неуплаты или несвоевременной уплаты дивидендов в консультации из подкатегории 102.25 БЗ (на данный момент она утратила силу, однако, на наш взгляд, не утратила своей актуальности). И что самое неприятное, самоисправиться, для того чтобы избежать штрафных санкций, в этом случае не получится.

Выводы

- Предприятия, которые начисляют и выплачивают дивиденды учредителям-юрлицам, должны уплачивать дивидендный авансовый взнос по налогу на прибыль.

- При соблюден и целого ряда условий дивидендный аванс начисляют не со в ей суммы дивидендов, а только с суммы превышения над значением объекта налогообложени за год, по результатам которого их выплачивают.

- Предприятие-«общесистемщик» имеет право зачесть сумму уплаченных дивидендных авансов в уменьшение налогового обязательства по налогу на прибыль, задекларированного в налоговой декларации за отчетный (налоговый) период.

- Единоналожники, выплачивающие дивиденды, также должны уплачивать дивидендный аванс, но уже со всей суммы дивидендов и без права зачесть сумму аванса в счет погашения налоговых обязательств.

Начисление и выплата дивидендов в бухгалтерских проводках

Из предыдущих материалов вы могли узнать практически все возможное по «дивидендной» теме. Чуть раньше мы рассказали о юридических нюансах принятия решения о выплате дивидендов, поведали о правилах расчета и уплаты дивидендного авансового взноса по налогу на прибыль. Что же осталось? Осталось совсем немного: выяснить, как начисление дивидендов и уплату дивидендного аванса показать в бухгалтерском учете.

Алла Свириденко, налоговый эксперт

Начисляем дивиденды

Для учета сумм дивидендов, подлежащих выплате участникам (учредителям), в Инструкции № 291 предусмотрен субсчет 671 «Расчеты по начисленным дивидендам». По кредиту этого субсчета отражают дивиденды, начисленные собственникам простых и привилегированных акций (долей в уставном капитале), за счет прибыли или других, предусмотренных учредительными документами источников. В свою очередь, по дебету этого субсчета показывают выплату дивидендов, а также суммы налогов, которые уплачивают за счет дивидендов, т. е. удерживают из них (например, НДФЛ, ВС).

Аналитический учет дивидендов ведут отдельно по каждому учредителю (участнику).

Как правило,

дивиденды начисляют за счет прибыли и отражают корреспонденцией Дт 443 «Прибыль, использованная в отчетном периоде» — Кт 671

В конце года дебетовое сальдо субсчета 443 предстоит закрыть корреспонденцией Дт 441 «Прибыль нераспределенная» (442 «Непокрытые убытки») — Кт 443. В первом случае сумма дивидендов уменьшает нераспределенную прибыль предприятия, а во втором — увеличивает непокрытый убыток.

Начисляем дивидендный аванс

Всем известно одно из главных правил составления финотчетности: сворачивание статей активов и обязательств не допускается. Что это значит применительно к нашему случаю?

Для того, чтобы соблюсти это требование и не сворачивать раньше времени уплаченные суммы дивидендных авансов с начисленными обязательствами по другим налогам и сборам (Кт 64 «Расчеты по налогам и платежам»), суммы дивидендных авансов желательно учитывать на отдельном субсчете к счету 64, например, 641/«Авансовый взнос при выплате дивидендов».

Тогда уплату дивидендного аванса вы покажете корреспонденцией Дт 641/«Авансовый взнос при выплате дивидендов» — Кт 311 «Текущие счета в национальной валюте». По окончании отчетного периода (квартала, года), когда в бухгалтерском учете предприятие начислит налоговые обязательства по налогу на прибыль (Дт 17, 54, 98 — Кт 641/«Расчеты по налогу на прибыль»), сумму уплаченного авансового взноса нужно зачесть в уменьшение налогового обязательства по налогу на прибыль (естественно, в пределах суммы такого обязательства).

Для этого делают проводку Дт 641/«Расчеты по налогу на прибыль — Кт 641/«Авансовый взнос при выплате дивидендов»

Само собой разумеется, если в отчетном периоде предприятие получило убытки и не начисляло налог, остаток по Дт 641/«Авансовый взнос при выплате дивидендов» в счет уплаты налога на прибыль мы не списываем, а учитываем до тех пор, пока не появится прибыль и, соответственно, право зачесть дивидендный аванс в счет погашения налогового обязательства.

Обратите внимание! Дебетовый остаток на субсчете 641/«Авансовый взнос при выплате дивидендов» на конец отчетного периода показывает нам сумму авансового взноса, которую можно перенести в уменьшение налоговых обязательств по налогу на прибыль будущих отчетных периодов.

Такие же правила учета авансовых взносов по налогу на прибыль рекомендовал и Минфин еще в письме от 24.01.2013 г. № 31-08410-06-52297. И пусть оно касалось уплаты ежемесячных прибыльных авансов, его выводы, на наш взгляд, справедливы и в нашем случае, т. е. для обычных дивидендных авансов, которые прибыльщики уплачивают при выплате дивидендов.

И напоследок давайте рассмотрим пример.

Пример. Предприятие — годовой плательщик налога на прибыль по результатам 2016 года получило положительный объект налогообложения в сумме 200000 грн. Сумма налогового обязательства по налогу на прибыль в размере 36000 грн. (200000 грн. х 18 % : 100 %) уплачена в январе 2017 года.

В феврале 2017 года собранием участников предприятия принято решение выплатить дивиденды учредителям-резидентам по итогам работы за 2016 год в размере 300000 грн., в том числе:

— учредителю-юрлицу — в сумме 250000 грн.;

— учредителю-физлицу — в сумме 50000 грн.

Обратите внимание: по условиям примера предприятие выплачивает одновременно облагаемые дивиденды учредителю-юрлицу и не облагаемые дивидендным авансом дивиденды в пользу физлица. В такой ситуации сумму превышения нужно искать путем сравнения с объектом налогообложения только «облагаемой части» дивидендов, т. е. суммы дивидендов, начисленной в пользу юридического лица (в нашем случае — 250000 грн.).

В бухгалтерском учете предприятия начисление и выплату дивидендов участникам — физическим и юридическим лицам отражаем так:

Начисление и выплата дивидендов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начислены дивиденды учредителям: | |||

| — учредителю-юрлицу | 443 | 671/ю | 250000,00 | |

| — учредителю-физлицу | 443 | 671/ф | 50000,00 | |

| 2 | С суммы дивидендов, причитающихся учредителю-физлицу, удержан НДФЛ (50000 грн. х 5 % : 100 %) | 671/ф | 641/ НДФЛ | 2500,00 |

| 3 | С суммы дивидендов, причитающихся учредителю-физлицу, удержан ВС (50000 грн. х 1,5 % : 100 %) | 671/ф | 642 | 750,00 |

| 4 | Перечислен НДФЛ в бюджет | 641/НДФЛ | 311 | 2500,00 |

| 5 | Перечислен ВС в бюджет | 642 | 311 | 750,00 |

| 6 | Уплачен дивидендный авансовый взнос (с суммы дивидендов, выплачиваемых юрлицу*) ((200000 грн. 250000 грн.) х 18 % : 100 %) | 641/дивидендный аванс | 311 | 9000,00 |

| * С дивидендов, выплачиваемых физлицам, дивидендный авансовый взнос по налогу на прибыль не уплачивают (п.п. 57.11.3 НКУ). | ||||

| 1 | 2 | 3 | 4 | 5 |

| 7 | Выплачены дивиденды: | |||

| — учредителю-юрлицу | 671/ю | 311 | 250000,00 | |

| — учредителю-физлицу (50000 грн. 2500 грн. 750 грн.) | 671/ф | 311 | 46750,00 | |

| 8 | Начислен налог на прибыль (по итогам 2017 года) | 98 | 641/ приб | 40000,00 (условно) |

| 9 | Уплаченный дивидендный аванс в конце года зачтен в счет обязательств по налогу на прибыль | 641/приб | 641/ дивидендный аванс | 9000,00 |

| 10 | В конце года закрыто сальдо субсчета 443 | 441 | 443 | 300000,00 |

Выводы

- Начисление дивидендов в бухгалтерском учете показывают корреспонденцией Дт 443 — Кт 67 .

- Для учета уплаты дивидендного аванса, а также списания суммы аванса в счет погашения налоговых обязател ств по налогу на прибыль применяют отдельный субсчет 641/«Авансовый взнос при выплате дивидендов».

- Дебетовый остаток на субсчете 641/«Авансовый взнос при выплате дивидендов» на конец отчетного периода представляет собой сумму аванса, которую можно зачесть в уменьшение налоговых обязательств по налогу на прибыль будущих отчетных периодов.

Получаем дивиденды и учитываем их получение

В предыдущих статьях мы говорили о выплате дивидендов. Но нельзя забывать также и об учете их у получателей дивидендов. В этой статье уделим внимание именно им!

Максим Боголюбенко, налоговый эксперт

Бухгалтерский учет

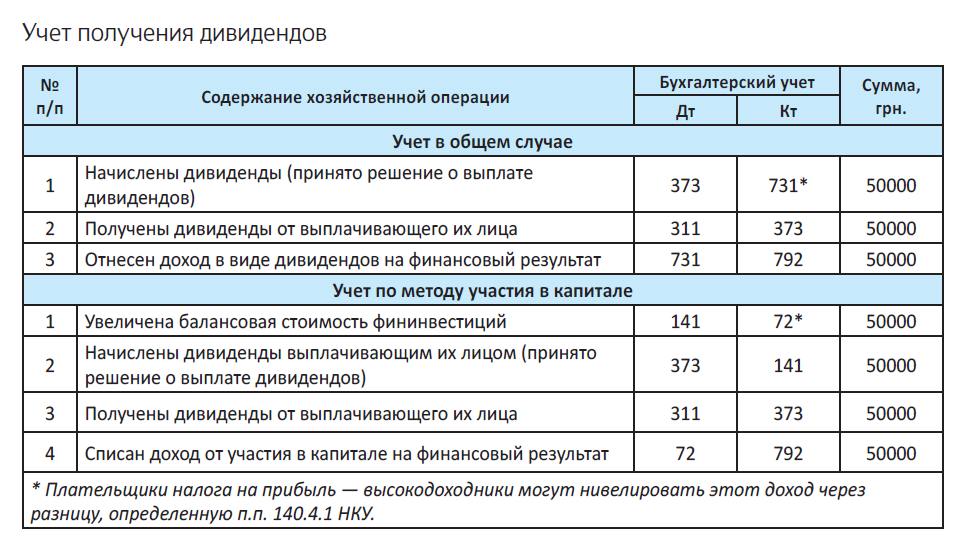

В общем случае в бухучете доходы от полученных дивидендов (кроме дивидендов от фининвестиций в ассоциируемые, дочерние и совместные предприятия) отражаем с помощью записи: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные». Эту проводку инвестор делает на дату протокола, которым принято решение о выплате дивидендов. То есть на ту же дату, на которую эмитент начисляет дивиденды к выплате. А получение дивидендов отражается проводкой Дт 311 — Кт 373.

Однако если предприятие применяет метод участия в капитале, ситуация в учете иная*. Так, согласно п. 7 П(С)БУ 12, дивиденды, подлежащие получению по финансовым инвестициям, отражаются как финансовый доход инвестора, кроме случаев, когда такие поступления не соответствуют критериям признания дохода, установленным П(С)БУ 15.

* Напомним, что метод участия в капитале применяют к инвестициям в ассоциируемые и дочерние предприятия и к инвестициям в совместную деятельность с созданием юрлица (пп. 16, 21 П(С)БУ 12).

При этом

балансовая стоимость финансовых инвестиций увеличивается (уменьшается) на сумму, являющуюся долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период, с включением этой суммы в состав дохода (потерь) от участия в капитале

Увеличение балансовой стоимости фининвестиций отражается проводкой Дт 141 — Кт 72 «Доход от участия в капитале» (по субсчетам в зависимости от объекта инвестирования). Соответственно, уменьшение балансовой стоимости финансовых инвестиций отражается проводкой Дт 96 «Потери от участия в капитале» (по субсчетам в зависимости от объекта инвестирования) — Кт 141.

Одновременно уменьшается балансовая стоимость финансовых инвестиций на сумму признанных дивидендов от объекта инвестирования (п. 12 П(С)БУ 12). То есть начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только уменьшают балансовую стоимость финансовых инвестиций. Это отражается проводкой Дт 373 — Кт 141. Выплата дивидендов отражается так же, как и в предыдущем случае.

Налоговый учет

В налоговоприбыльном учете базой для определения налогооблагаемой прибыли является бухучетный финрезультат (п.п. 134.1.1 НКУ). Поэтому сейчас полученные дивиденды в налоговоприбыльном учете плательщика отражаются по бухучетным правилам.

В то же время высокодоходные плательщики (а также малодоходные плательщики, применяющие разницы) должны считаться с существованием специальной разницы, предусмотренной п.п. 140.4.1 НКУ. Согласно указанной норме, финрезультат до налогообложения уменьшается на сумму начисленных доходов в виде дивидендов, подлежащих выплате в пользу плательщика от других плательщиков налога на прибыль и плательщиков единого налога.

Исключение — дивиденды, полученные от институтов совместного инвестирования и плательщиков, прибыль которых освобождается от налогообложения НКУ, в размере прибыли, освобожденной от налогообложения. Дивиденды от таких плательщиков из финрезультата до налогообложения не исключаются. По нашему мнению, такая же судьба должна постигнуть дивиденды, полученные от нерезидента.

А что же малодоходники, не пожелавшие связываться с корректировками финрезультата? Как вы можете догадаться, им ситуация с получением «дивидендных» доходов от плательщика налога на прибыль вовсе не на руку — они с уменьшением финрезультата на эту сумму «пролетают».

Но это — не самый важный вопрос, возникающий в связи с указанной разницей. Дело в том, что налоговики существенно ограничивают даже право высокодоходников уменьшать свой финрезультат на сумму полученных дивидендов. В частности, весной прошлого года налоговики заявили, что плательщики не имеют законодательных оснований уменьшать финрезультат до налогообложения на сумму дивидендов, если при их выплате уплата авансовых взносов не осуществлялась (см. письмо ГФСУ от 20.04.2016 г. № 1036/2/99-99-19-02-02-10). Выходит, что по «первому» мнению налоговиков финрезультат нельзя уменьшать в том случае, когда: (1) авансовый взнос начислен, но не уплачен; (2) авансовый взнос не начисляется, поскольку сумма дивидендов меньше объекта налогообложения, из которой задекларирован и уплачен налог на прибыль; (3) авансовый взнос не уплачивается в связи с тем, что дивиденды получены от материнской компании, «прибыльщика-льготника» или института совместного инвестирования (п.п. 57.11.3 НКУ).

Впоследствии несколько иную позицию озвучил Минфин (см. письмо от 25.07.2016 г. № 31-1113009-10/21370). Он отметил, что уменьшение финрезультата до налогообложения согласно п.п. 140.4.1 НКУ не происходит только при получении дивидендов от института совместного инвестирования или от «прибыльщика-льготника». А ГФСУ, будто оставаясь в тени, «забыла» о своей фискальной позиции и поддержала позицию Минфина (см. письмо ГФСУ от 04.08.2016 г. № 26581/7/99-99-15-02-02-17).

Еще раньше на сторону плательщиков встал профильный комитет Верховной Рады. По мнению комитета, использование получателем дивидендов возможности уменьшать свой финрезультат до налогообложения на сумму начисленных доходов в виде дивидендов не должно зависеть от фактической уплаты «дивидендных» авансовых взносов плательщиком, выплачивающим такие дивиденды. Учитывая это, плательщик налога на прибыль (получатель дивидендов) имеет право уменьшить финрезультат до налогообложения на сумму начисленных доходов в виде дивидендов от любого плательщика налога на прибыль (см. письмо Комитета ВР по вопросам налоговой и таможенной политики от 10.05.2016 г. № 04-27/10-465 на с. 45). Понятное дело, кроме тех, кто прямо исключен из действия п.п. 140.4.1 НКУ — а это опять же институты совместного инвестирования и «прибыльщики-льготники».

И еще один важный нюанс:

правило п.п. 140.4.1 НКУ касается как тех, кто учитывает инвестиции по методу участия в капитале, так и остальных предприятий

Ведь п.п. 140.4.1 НКУ касается: (1) начисленных доходов от участия в капитале; (2) начисленных доходов в виде дивидендов, подлежащих выплате в его пользу от других плательщиков. Похоже, что к этому же мнению склоняются и налоговики (см. письмо ГФСУ от 15.11.2016 г. № 24548/6/99-99-1502-02-15). Причем те, кто учитывает инвестиции по методу участия в капитале, не должны уменьшать финрезультат второй раз на сумму начисленных дивидендов.

И не забывайте, что те предприятия, которые ведут учет по методу участия в капитале, увеличивают свой финрезультат на сумму потерь от участия в капитале (п.п. 140.4.3 НКУ, см. также письмо ГФСУ от 27.04.2016 г. № 9489/6/99-99-15-02-02-15). Причем в случае наличия таких расходов «увеличивающую» корректировку должны проводить все инвесторы, которые ведут учет по методу участия в капитале, безотносительно к тому, в кого они инвестируют — в плательщика или в неплательщика налога на прибыль.

В заключение — пример.

Пример. Предприятие-высокодоходник получило от эмитента — плательщика налога на прибыль дивиденды в сумме 50000 грн.

Ну вот, собственно, и все о получении дивидендов. Желаем удачных инвестиций, которые бы приносили регулярный доход в такой форме.

Выводы

- В бухгалтерском учете доходы в виде полученных дивидендов отражаются на субсчете 731 (в общем случае) либо на счете 72 (при учете по методу участия в капитале)

- Высокодоходники имеют право уменьшить финрезультат до налогообложения на сумму полученных дивидендов согласно п.п. 140.4.1 НКУ.

- Разница, определенная п.п. 140.4.1 НКУ, применяется независимо от фактической уплаты авансового взноса лицом, начисляющим и выплачивающим дивиденды.

Делим пирог: начисляем и выплачиваем дивиденды физлицам

Для учредителей (собственников) предприятия получение дивидендов — событие радостное. Чтобы не омрачить его, бухгалтер должен правильно рассчитать сумму дивидендов, обложить их и отразить в отчетности. Как все сделать так, чтобы комар носа не подточил? Разбираемся!

Лилия Ушакова, эксперт по вопросам оплаты труда

В общем случае дивиденды являются объектом обложения НДФЛ и ВС. Ну а чтобы понять, к какому случаю (общему или исключительному) относятся дивиденды, которые вы начисляете своим учредителям-физлицам, давайте откроем НКУ ☺.

«Пляшем» от вида

Необходимость и порядок обложения дивидендов НДФЛ напрямую зависят от их вида. Раздел IV НКУ делит дивиденды на:

1) дивиденды, начисляемые в пользу налогоплательщика в виде акций (долей, паев), эмитированных юридическим лицом — резидентом, который начисляет такие дивиденды, при условии, что (1.1) такое начисление никоим образом не изменяет пропорций (долей) участия всех акционеров (собственников) в уставном фонде эмитента, и (1.2) в результате которого увеличивается уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов. Назовем их дивидендами, не изменяющими участия (п.п. 165.1.18 НКУ). Заметьте: если не выполняется хотя бы одно из указанных условий (1.1 и/или 1.2), такие дивиденды следует отнести к остальным дивидендам из п. 3 этого раздела статьи (см. ниже);

2) дивиденды, начисленные налогоплательщику по акциям или другим корпоративным правам, имеющим статус привилегированных или другой статус, предусматривающий выплату фиксированного размера дивидендов или суммы, превышающей сумму выплат, рассчитанную на любую другую акцию (корпоративное право), эмитированную таким плательщиком налога (см. п.п. 170.5.3 НКУ). Такие дивиденды НКУ приравнивает к зарплате. Поэтому назовем их зарплатными дивидендами;

3) остальные дивиденды, которые не указаны выше (п.п. 164.2.8 НКУ). Для удобства эти дивиденды назовем обычными.

С видами определились, пора поговорить о налогообложении дивидендов ☺.

Причем заметьте:

дивиденды, начисляемые физлицамнерезидентам, облагаются НДФЛ по тем же правилам и ставкам, что и дивиденды, начисленные физлицамрезидентам (п.п. 170.10.1 НКУ)

Поэтому далее, говоря о дивидендах и «трио НДФЛ, ВС, ЕСВ», мы не будем останавливаться на том, кому они начислены: резиденту или нерезиденту. Поскольку в данном случае это будет не важно.

НДФЛ и иже с ним

Налоговым агентом при выплате дивидендов является предприятие — эмитент корпоративных прав или по его поручению — другое лицо, которое осуществляет начисление дивидендов в пользу физлиц (п.п. 170.5.1 НКУ). Причем исключения для единоналожников и прочих неплательщиков налога на прибыль НКУ не делает. Это специально подчеркивает п.п. 170.5.2 НКУ.

Важно! В базу обложения НДФЛ попадают только зарплатные и обычные дивиденды. Причем если дивиденды начисляет плательщик налога на прибыль (кроме ИСИ), то ставка НДФЛ для:

— обычных дивидендов составляет 5 %;

— зарплатных дивидендов — 18 %.

Если дивиденды начисляет неплательщик налога на прибыль (например, единоналожник), то ставка НДФЛ и для обычных, и для зарплатных дивидендов единая —18 %.

Отметим, что с 01.01.2017 г. законодатель хотел ввести для обычных дивидендов ставку 9 %. Но из-за технической ошибки формально данная норма с 01.01.2017 г. в силу не вступила. Ждем.

А вот дивиденды, не изменяющие участия, в базу обложения НДФЛ не попадают.

В разделе I Налогового расчета по форме № 1ДФ предприятие — эмитент корпоративных прав отражает:

— обычные дивиденды (п.п. 164.2.8 НКУ) с признаком дохода «109»;

— зарплатные дивиденды (п.п. 170.5.3 НКУ) с признаком дохода «101»;

— дивиденды, не изменяющие участия (п.п. 165.1.18 НКУ), с признаком дохода «142».

Важно!

Военсбор следует удерживать со всех дивидендов независимо от их вида

То есть и с дивидендов, не изменяющих участия. Хоть они, как мы уже сказали, не облагаются НДФЛ, но под обложение ВС подпадают по прямому указанию п. 1.7 подразд. 10 разд. ХХ НКУ.

Ставка сбора стандартная — 1,5 %.

Также дивиденды должны попасть в раздел II формы № 1ДФ в строку с военсбором. Не забываем!

Сроки уплаты НДФЛ и ВС зависят от способа выплаты дивидендов. Так, если дивиденды:

— выплачивают наличными, снятыми со счета в банке, или перечисляют на карточные счета физлиц — НДФЛ и ВС уплачивают в день выплаты дивидендов (п.п. 168.1.2 НКУ);

— выплачивают в неденежной форме или наличными из кассы* — НДФЛ и ВС перечисляют в бюджет в течение трех банковских дней, следующих за днем их начисления (выплаты, предоставления) (п.п. 168.1.4 НКУ);

* За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка.

— начислены, но не выплачены — НДФЛ уплачивают в течение 30 календарных дней, следующих за последним днем месяца начисления (п.п. 49.18.1, п. 57.1, п.п. 168.1.5 НКУ).

Обратите внимание: ЕСВ с сумм дивидендов не взимают. Ведь такие выплаты не имеют отношения ни к заработной плате (см. п. 3.35 Инструкции по статистике заработной платы, утвержденной приказом Госкомстата от 13.01.2004 г. № 5), ни к выплате по гражданско-правовому договору на выполнение работ (предоставление услуг). Кроме того, они указаны в п. 14 разд. II Перечня видов выплат, на которые не начисляется ЕСВ, утвержденного постановлением КМУ от 22.12.2010 г. №1170.

Как видите, ничего сложного в налогообложении дивидендов, выплачиваемым физлицам, нет. Главное, чтобы было что выплачивать ☺ .

Выводы

- В базу обложения НДФЛ попадают только зарплатные и обычные дивиденды. Ставка налога зависит от категории эмитента (плательщик налога на прибыль или нет).

- ВС облагают все дивиденды независимо от их вида. А вот ЕСВ на дивиденды не начисляют.

- Начисление/выплату дивидендов и удержание/уплату с них НДФЛ и ВС отражают в Налоговом расчете по форме № 1ДФ по факту.

Реинвестиция дивидендов и ее учет

Особым случаем учета дивидендов является ситуация, когда дивиденды, выплаченные учредителю (или участнику), последним реинвестируются, то есть направляются на увеличение уставного капитала предприятия. Давайте посмотрим, как это учитывается!

Максим Нестеренко, налоговый эксперт

Что такое реинвестиция дивидендов?

Согласно п.п. «в» п.п. 14.1.81 НКУ, реинвестициями считаются хозяйственные операции, предусматривающие осуществление капитальных или финансовых инвестиций за счет прибыли, полученной от инвестиционных операций. Учитывая это, реинвестицией дивидендов является хозяйственная операция, предусматривающая осуществление инвестиций за счет прибыли в виде дивидендов, полученных от инвестиционных операций (см. письмо ГФСУ от 06.10.2016 г. № 21690/6/99-99-15-02-02-15)*.

* Обратите внимание: в указанном письме налоговики приходят к выводу, что реинвестиция дивидендов не освобождает их от обложения налогом на репатриацию.

Другими словами, реинвестиция — это способ использования доходов, полученных в виде дивидендов, путем их последующего инвестирования в тот же объект. Осуществить реинвестицию дивидендов могут только те предприятия, которые по результатам деятельности имеют прибыль.

В случае реинвестиции начисленные дивиденды могут в дальнейшем быть направлены на увеличение уставного капитала предприятия. То есть уставный капитал пополняется за счет начисленных, но не выплаченных дивидендов. Сами участники не получают дивиденды, вместо этого происходит увеличение их доли в обществе. При этом если все инвесторы принимают решение о реинвестиции дивидендов, процентное соотношение долей участников в уставном капитале остается тем же, а стоимость их увеличивается в связи с увеличением уставного капитала. А вот если кто-то из инвесторов хочет получить свои дивиденды — доли инвесторов изменятся. То же происходит и в том случае, если среди инвесторов есть физлица или нерезиденты.

Обратите внимание:

реинвестиция дивидендов изменяет структуру собственного капитала, а привлечение дополнительных взносов вызывает его увеличение

Одним из источников увеличения уставного к апитала акционерног о общ ества яв ляет с я прибыль или ее часть (реинвестиция дивидендов в том числе). Согласно п. 5 разд. ІІ Порядка № 822** такое увеличение уставного фонда акционерного общества может быть осуществлено исключительно путем увеличения номинальной стоимости акций. Что касается общества с ограниченной ответственностью, то при увеличении уставного капитала за счет реинвестируемых дивидендов, начисленных участникам, увеличивается сумма вклада каждого участника в уставный капитал.

** Порядок увеличения (уменьшения) уставного капитала публичного или частного акционерного общества, утвержденный решением Нацкомисии по ценным бумагам и фондовому рынку от 14.05.2013 г. № 822.

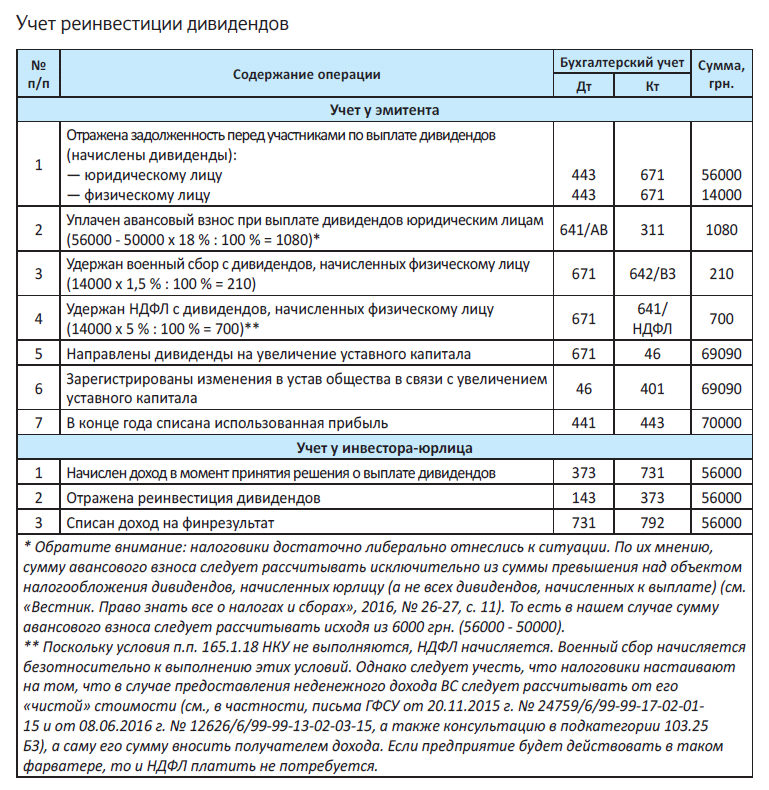

Учет реинвестиций у эмитента

В бухгалтерском учете реинвестиция дивидендов отражается путем зачета задолженности предприятия перед учредителями (участниками) и задолженности собственников (участников) перед предприятием по увеличению уставного капитала. Это отражается проводкой Дт 671 — Кт 46.

На бухучетных доходах предприятия, выплачивающего дивиденды, реинвестиция этих дивидендов никак не отражается. Ведь рост капитала происходит за счет взносов участников, которые доходом никогда не признаются (п. 5 П(С)БО 15).

Теперь о налоговоприбыльном учете. Реинвестиция дивидендов не отражается на налоговоприбыльных доходах. Если дивиденды реинвестирует юрлицо, правила налогообложения таких дивидендов ничем не отличаются от обычной выплаты дивидендов. То есть на сумму дивидендов начисляется авансовый взнос в порядке, предусмотренном п.п. 57.11.2 НКУ. Теперь в НКУ нет нормы, которая бы освобождала от авансового взноса реинвестицию дивидендов юридическим лицом (бывший п.п. 153.3.5 НКУ).

Поэтому даже при условии реинвестиции дивидендов юрлицом-нерезидентом эмитент корпоративных прав должен начислять «дивидендный» авансовый взнос

А вот если дивиденды реинвестирует физическое лицо, ситуация иная. Во-первых, на сумму начисленных физическому лицу дивидендов «дивидендный» авансовый взнос не начисляется (п.п. 57.11.3 НКУ). Во-вторых, реинвестируемые физическим лицом дивиденды освобождаются от обложения НДФЛ при условии, что такие дивиденды: (1) начисляются в пользу физического лица в виде акций (долей, паев), эмитированных юрлицом-резидентом, начисляющим такие дивиденды; (2) никоим образом не изменяют пропорции (доли) участия всех акционеров (собственников) в уставном фонде эмитента; (3) увеличивают уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов (п.п. 165.1.18 НКУ). Даже налоговым агентом инвестора при реинвестиции дивидендов эмитент корпоративных прав не является (п.п. 170.5.1 НКУ).

Если же указанные в п.п. 165.1.18 НКУ требования не выполняются, удержать НДФЛ таки придется. Подробнее об этом читайте в статье на с. 20.

А вот военный сбор с таких дивидендов придется уплатить при любых условиях.

В завершение отметим, что операции по реинвестиции дивидендов не являются объектом обложения НДС в соответствии с п.п. 196.1.1 НКУ.

Учет реинвестиций у инвестора

Если учет финансовых инвестиций предприятие ведет на субсчете 142 или 143 (т. е. не по методу участия в капитале), то в бухучете инвестора начисленные дивиденды включают в состав финансовых доходов: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные».

А вот если предприятие учитывает финансовые инвестиции по методу участия в капитале (субсчет

141), ситуация иная. В этом случае на каждую дату баланса балансовую стоимость финансовых инвестиций увеличивают (уменьшают) на сумму, являющуюся долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период , с включением этой суммы в состав дохода (потерь) от участия в капитале. Одновременно балансовую стоимость финансовых инвестиций уменьшают на сумму признанных дивидендов от объекта инвестирования (п. 12 П(С)БО 12): Дт 373 — Кт 141. То есть в этом случае начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только уменьшают балансовую стоимость финансовых инвестиций.

При этом, поскольку в дальнейшем начисленные дивиденды не выплачиваются, а реинвестируются, образовавшуюся дебиторскую задолженность погашают одновременно с оприходованием финансовой инвестиции. При этом на номинальную стоимость дополнительно полученной доли в уставном капитале делают проводку: Дт 14 — Кт 373.

В налоговоприбыльном учете ориентируемся на бухучетные правила (п.п. 134.1.1 НКУ). В то же время инвесторы-высокодоходники и добровольцы-малодоходники могут уменьшить свой финрезультат на сумму начисленных доходов:

— от участия в капитале других плательщиков налога на прибыль, плательщиков единого налога гр. 4;

— в виде дивидендов от плательщиков налога на прибыль и плательщиков единого налога (п.п. 140.4.1 НКУ).

Подробно об этой разнице читайте в статье на с. 17. Исключением из указанного правила являются дивиденды, полученные от институтов совместного инвестирования и лиц , прибыль которых освобождена от налогообложения согласно НКУ. Суммы таких дивидендов финрезультат до налогообложения не уменьшают. В заключение — наш традиционный пример.

Пример. Общим собранием акционеров частного акционерного общества (плательщика налога на прибыль) принято решение о начислении дивидендов по итогам 2016 года в сумме 70000 грн. и направление таких дивидендов на увеличение уставного капитала общества. Объект обложения налогом на прибыль общества за 2016 г. — 50000 грн.

Акционерами является юридическое лицо — резидент Украины (плательщик налога на прибыль) с долей в уставном капитале 80 % и физическое лицо — резидент Украины с долей в уставном капитале 20 %. Принято решение полностью реинвестировать полученные дивиденды.

Ну вот, как видите, ничего сложного. Не забывайте, что реинвестиция прибыли — один из основополагающих принципов капитализма и залог успешного функционирования предприятия в долгосрочной перспективе.

Выводы

- Реинвестиция дивидендов — это направление их на увеличение уставного капитала предприятия.

- Если физическое лицо реинвестирует дивиденды согласно п.п. 165.1 18 НКУ, таки дивиденды освобождаются от обложения НДФЛ.

Дивиденды нерезиденту и их особенности

В этой статье взглянем на особый случай выплаты дивидендов. А именно: когда дивиденды выплачиваются нерезиденту. Какие особенности учета у резидента в этом случае? Об этом поговорим прямо сейчас!

Максим Нестеренко, налоговый эксперт

Из предыдущих статей вы уже знаете, что выплата дивидендов — это один из основных элементов распределения прибыли предприятия. А принимать участие в распределении прибыли имеет право каждый участник хозяйственного общества. Эта норма закреплена в ч. 1 ст. 88 ХКУ и п.п. 2 ч. 1 ст. 116 ГКУ. Поэтому указанный принцип полностью распространяется в том числе и на нерезидентов-учредителей.

Прежде чем переходить непосредственно к учету, обращаем ваше внимание на существенный технический момент. Нацбанк сейчас запрещает покупку, перечисление иностранной валюты с целью возврата за границу иностранному инвестору дивидендов (п.п. 19 п. 6 постановления Правления НБУ от 13.12.2016 г. № 410). Аналогичный запрет действовал и ранее (п.п. 19 п. 6 постановления Правления НБУ от 03.03.2016 г. № 140). Исключение Нацбанк делает только для выплаты дивидендов за 2014 — 2015 гг. в случае выполнения условий, перечисленных в п.п. 19 п. 6 постановления № 410.

Как же выплачивать дивиденды нерезидентам, если предприятие не подпадает под указанные исключения? Налоговики указывают выход: выплачивать дивиденды на инвестиционный счет нерезидента, открытый в уполномоченном банке Украины (см. письмо ГУ ГФС в г. Киеве от 04.05.2016 г. № 10176/10/26-15-14-06-04-29).

Давайте выясним, в каком порядке предприятию следует облагать выплаченные иностранному инвестору дивиденды.

«Дивидендный» авансовый взнос

Предприятие, принимающее решение о выплате дивидендов своим акционерам (собственникам), в том числе нерезидентам, начисляет и вносит в бюджет авансовый взнос по налогу на прибыль (п.п. 57.11.2 НКУ). Такой авансовый взнос исчисляется по ставке, установленной п. 136.1 НКУ.

Сумма дивидендов, подлежащая выплате, не уменьшается на сумму авансового взноса. Тем временем на сумму предварительно уплаченных в течение налогового (отчетного) периода авансовых взносов уменьшается сумма начисленного налогового обязательства по налогу на прибыль, задекларированного в налоговой декларации за такой налоговый (отчетный) период. Уменьшить налоговые обязательства по другим налогам за счет «дивидендного» авансового взноса нельзя.

«Дивидендный» авансовый взнос уплачивают все предприятия, выплачивающие дивиденды, — независимо от того, являются ли они плательщиками налога на прибыль

То есть правило об уплате «дивидендного» авансового взноса касается также и единоналожников, понятное дело, без права уменьшить сумму единого налога на сумму авансового взноса (см. консультации из БЗ, подкатегории 108.01.04 и 108.01.05, в настоящий момент утратили силу). При этом единоналожникам также придется подать декларацию по налогу на прибыль, где и отразятся авансовые взносы. К такой декларации также прилагаются соответствующие приложения (в которых отражается расчет авансового взноса, а также налога на репатриацию при его наличии).

Тем временем исключениями из правила об уплате «дивидендных» авансовых взносов являются исключительно (п.п. 57.11.3 НКУ):

— дивиденды, выплаченные в пользу нерезидентов — владельцев корпоративных прав материнской компании, которые уплачиваются в пределах сумм доходов такой компании, полученных в виде дивидендов от других лиц;

— дивиденды, выплаченные физическим лицам — нерезидентам;

— дивиденды, которые выплачивает нерезидентам плательщик, прибыль которого освобождена от налогообложения в соответствии с положениями НКУ (в размере прибыли, освобожденной от налогообложения в период, за который выплачиваются дивиденды).

Заметьте: теперь в НКУ нет исключения для дивидендов, выплачиваемых в виде акций (долей, паев), эмитированных плательщиком налога.

Напомним: раньше в НКУ содержалась норма, освобождавшая выплату таких дивидендов от авансового взноса при условии, что такая выплата никоим образом не изменяет пропорции (доли) участия всех акционеров (собственников) в уставном фонде эмитента.

Поэтому теперь резиденту, выплачивающему «акционные» дивиденды в пользу нерезидента, больше нет смысла следить за неизменностью доли такого нерезидента в уставном фонде эмитента. Даже если это правило будет выполнено, все равно это теперь не поможет избежать уплаты «дивидендного» авансового взноса /.

База расчета авансовых взносов

Вопрос о такой базе возникает в силу того, что авансовый взнос — не единый налог, который должно уплатить лицо, выплачивающее дивиденды нерезиденту. Есть еще налог, который такое лицо как налоговый агент должно удержать из дохода нерезидента (выплаченных ему дивидендов). Это так называемый налог на репатриацию, о котором мы еще поговорим в этой статье позже.

Сейчас же для нас важно другое: если авансовый взнос сумму выплаченных дивидендов не уменьшает, то налог на репатриацию — наоборот уменьшает эту сумму. Следовательно, сумма начисленных дивидендов и сумма дивидендов, которая будет фактически выплачена нерезиденту, будут отличаться. А значит, возникает вопрос: исходя из какой суммы дивидендов рассчитывать авансовый взнос — начисленной или выплаченной?

Авансовый взнос сейчас рассчитывается из суммы превышения дивидендов, подлежащих выплате, над значением объекта налогообложения за соответствующий налоговый (отчетный) год , по результатам которого выплачиваются дивиденды*. Это при условии, что денежное обязательство по этому отчетному году погашено (п.п. 57.11.2 НКУ). А вот в случае наличия непогашенного денежного обязательства авансовый взнос рассчитывается из всей суммы дивидендов, подлежащих выплате.

* Обратите внимание: если вы на дату принятия решения о выплате дивидендов зафиксировали их сумму в иностранной валюте, то превышение суммы дивидендов над суммой прибыли все равно считается исходя из курса НБУ на дату выплаты дивидендов. Ведь курсовая разница в этом случае отражается до фактической выплаты дивидендов.

Таким образом, при расчете базы начисления авансового взноса сумму налогооблагаемой прибыли сравниваем с суммой начисленных дивидендов

Другими словами, налог на репатриацию, удержанный из выплаченных нерезиденту дивидендов, в таком расчете не учитываем. В принципе, так было и раньше, но если тогда в НКУ было упоминание о расчете авансового взноса по сумме фактически выплаченных дивидендов, то теперь последние сомнения развеялись. Это, понятное дело, не на руку плательщикам, но ничего не поделаешь…

Также важную роль в определении базы для расчета авансового взноса играет «валютный» вопрос. Здесь возможны две ситуации.

Первая ситуация. На дату принятия решения о выплате дивидендов их сумма фиксируется в гривнях, а на дату выплаты пересчитывается в инвалюту по текущему курсу НБУ. Здесь никаких проблем с расчетом авансового взноса нет — авансовый взнос рассчитывается из суммы дивидендов, зафиксированной в национальной валюте.

Вторая ситуация. На дату принятия решения о выплате дивидендов их сумма фиксируется в иностранной валюте. В таком случае на дату выплаты дивидендов курс НБУ может отличаться, а следовательно — будут возникать курсовые разницы согласно П(С)БУ 21, поскольку задолженность перед получателем дивидендов является монетарной. В этом случае базой начисления авансового взноса может быть гривневый эквивалент суммы дивидендов как на дату принятия решения, так и на дату фактической выплаты. Какая же из указанных баз является правильной? На наш взгляд , окончательная сумма дивидендов в гривнях — это та, которая посчитана да дату выплаты (т. е. с учетом курсовых разниц). Ввиду того, что форма приложения АВ рассчитывает авансовый взнос по формуле и содержит упоминания именно о выплаченных дивидендах, считаем, что авансовый взнос следует рассчитывать из гривневого эквивалента суммы дивидендов, определенного по курсу на дату выплаты дивидендов.

В декларации по налогу на прибыль сумма начисленных «дивидендных» авансовых взносов отражается в строках 20 — 22. Причем у «годовиков» значение строки 22 будет равняться значению строки 20 АВ (см. сноску 7 в форме декларации, утвержденной приказом Минфина Украины от 20.10.2015 г. № 897). А вот «квартальщики» заполняют также и строку 21 (см. сноску 6 в форме той же декларации). Причем заметьте: «квартальщикам» теперь разрешено поквартально засчитывать авансовый взнос в уменьшение налога на прибыль (понятное дело, в случае уплаты взноса). Ждать для этого подачи декларации за год им не нужно (см. письмо ГФСУ от 07.12.2016 г. № 26467/6/9995-42-01-15).

Расчет суммы авансовых взносов отражается в приложении АВ (значение строки 6 данного приложения переносится в строку 20 декларации).

Кроме того, сумма начисленных и уплаченных авансовых взносов отражается в строках 16.2 — 16.4 приложения ЗП и попадает в строку 16 ЗП декларации.

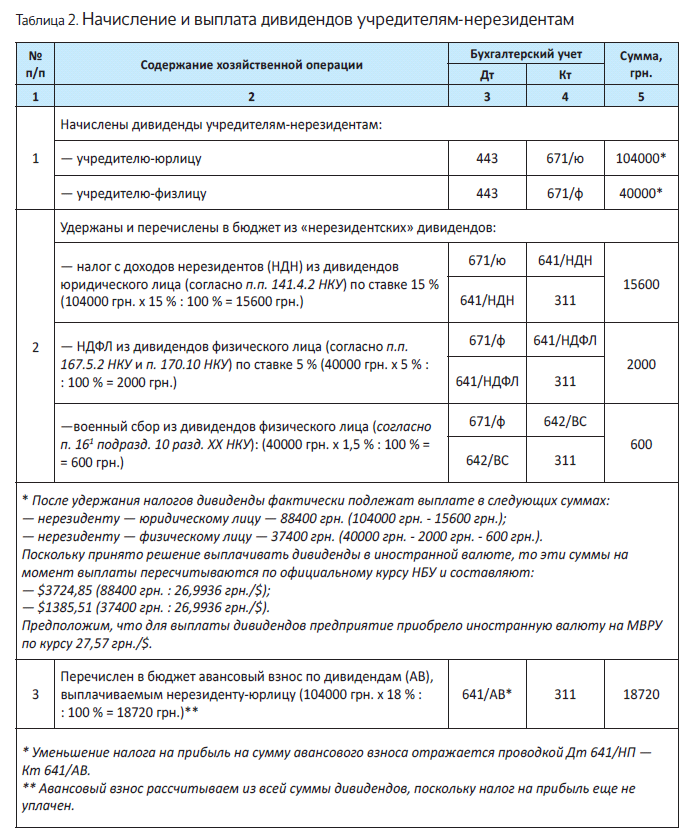

Налог на репатриацию

Выше мы уже упоминали об этом налоге. Это — своеобразный «подвид» налога на прибыль, который лицо, выплачивающее дивиденды, обязано удерживать при выплате дивидендов в пользу нерезидента. Это — именно тот налог, на который намекает специальная норма п. 136.3 НКУ. Ведь дивиденды тоже относятся к числу тех доходов нерезидента с источником их происхождения в Украине, для которых установлены специальные ставки налога на прибыль (п.п. «б» п.п. 141.4.1 НКУ).

Таким образом, резидент, осуществляющий выплату дивидендов в пользу нерезидента, из дохода в виде таких дивидендов удерживает налог по ставке в размере 15 процентов (п.п. 141.4.2 НКУ). Этот налог на репатриацию уплачивается резидентом в бюджет при выплате дивидендов. Исключение из этого правила — если иное предусмотрено положениями действующих международных договоров Украины со странами резиденции лиц, в пользу которых осуществляются выплаты дивидендов. Об этом исключении мы поговорим в этой же статье немного позже.

Важно! Запомните: при заключении договоров с нерезидентами не разрешается включать в них налоговые оговорки, согласно которым предприятия, выплачивающие доходы, принимают на себя обязательства по уплате налогов на доходы нерезидентов (п.п. 141.4.9 НКУ). Поэтому вам, как резиденту Украины, категорически запрещено уплачивать налог на репатриацию за собственный счет. В частности, и для того, чтобы нерезидент получил всю начисленную сумму дивидендов — без вычета налога на репатриацию. Подтверждают этот запрет также и налоговики в своей консультации из БЗ, подкатегория 102.18.

Следовательно, резидент в момент перечисления дивидендов нерезиденту — юридическому лицу должен удержать из их суммы налог с доходов по ставке 15 %, если иное не установлено нормами международных договоров, и уплатить его в бюджет

Не исключение из этого правила также и единоналожники. Они при выплате дивидендов нерезиденту также должны удерживать и уплачивать налог на репатриацию и подавать декларацию по налогу на прибыль и расчет суммы этого налога. Спорить с этим теперь единоналожники уже не могут.

Учтите: если вы приняли решение выплатить дивиденды нерезиденту в иностранной валюте, то вам нужно определить сумму в эквиваленте, из которой удерживается и уплачивается налог на репатриацию. На какой инвалютный курс в этом случае ориентироваться? Налоговики предлагают исходить из официального курса НБУ на дату выплаты такого дохода (см. консультацию из БЗ, подкатегория 102.18, в настоящее время утратила силу). Что касается нашего мнения, то мы для сохранения единого подхода касательно базы расчета налога на репатриацию и авансового взноса также рекомендуем использовать курс на дату выплаты дивидендов.

И не забывайте: в случае, если получатели дивидендов приняли решение реинвестировать полученные дивиденды, уплата налога на репатриацию может привести к тому, что изменятся доли участников в капитале предприятия. Чтобы этого избежать, можно выплачивать дивиденды одновременно и долями, и средствами, проводя при этом реинвестицию соответственно на часть дивидендов, выплачиваемых первым способом. При этом дивиденды реинвестируются в той же сумме, в которой они начислены, а налог с доходов нерезидента удерживается из денежной части причитающихся нерезиденту дивидендов. Впрочем, теперь это имеет значение исключительно для определения долей участников. На обязанность уплачивать авансовый взнос это никак не влияет (см. выше). О реинвестиции дивидендов читайте в статье на с. 22.

Сумму налога на репатриацию эмитент отражает в строках 23 — 25 декларации по налогу на прибыль. У «годовиков» значение строки 25 равняется значению строки 23 ПН (см. сноску 7 в форме декларации, утвержденной приказом Минфина Украины от 20.10.2015 г. № 897). А вот «квартальщики» заполняют также и «промежуточную» строку 24 (см. сноску 6 в форме той же декларации). Расчет суммы налога на репатриацию отражается в строке 2 таблицы 1 приложения ПН к строке 23 декларации. При этом приложение ПН составляют отдельно по каждому юридическому лицу — нерезиденту, которому выплачивались дивиденды. Таким образом, если дивиденды вы выплачивали в отчетном периоде разным нерезидентам, то приложений ПН к строке 23 должно быть несколько — по количеству нерезидентов.

Дивиденды — нерезиденту — физическому лицу

При выплате дивидендов нерезидентам — физическим лицам эмитент-резидент применяет те же правила налогообложения, что и в отношениях с физическими лицами — резидентами. Поэтому при выплате дивидендов физическим лицам — нерезидентам «дивидендный» авансовый взнос не уплачивается (п.п. 57.11.3 НКУ).

Из доходов нерезидентов — физических лиц с источником их происхождения из Украины не удерживается налог на репатриацию в соответствии с п.п. 141.4.2 НКУ, но они облагаются НДФЛ. Кроме того, любые дивиденды облагаются военным сбором по ставке 1,5 % (п. 161 подразд. 10 разд. ХХ НКУ).

Обратите внимание: ЕСВ из сумм дивидендов не взимается. Причем даже из тех, которые согласно НКУ приравниваются к заработной плате, поскольку такая выплата не входит в фонд оплаты труда (см. п.п. 3.35 Инструкции № 5 и п. 14 разд. ІІ Перечня № 1170). Поэтому выходит, что дивиденды не облагаются ЕСВ, но облагаются НДФЛ.

При этом если международным договором, согласие на обязательность которого предоставлено Верховной Радой Украины, установлены иные правила, нежели предусмотрены НКУ, то применяются правила международного договора (п. 3.2, ст. 103 НКУ). Именно об этом будем говорить далее. Подробнее об обложении дивидендов НДФЛ см. статью на с. 20.

Международные договоры и двойное налогообложение

Выше мы с вами уже выяснили, что при выплате дивидендов нерезиденту из них должен удерживаться налог с доходов в Украине (или в форме налога на репатриацию, или в форме НДФЛ). При этом подобный налог должен повторно уплачиваться и в стране нерезидента. В итоге возникает двойное налогообложение.

Устранить такую двойную уплату налога помогают международные договоры об избежании двойного налогообложения (двусторонние Конвенции)

Если между Украиной и страной нерезидента заключен международный договор об избежании двойного налогообложения, то дивиденды, выплачиваемые такому нерезиденту (как юридическому, так и физическому лицу), могут облагаться налогом по правилам, предусмотренным международным договором (п. 3.2, ст. 103 НКУ). Применение правил международного договора Украины осуществляется одним из следующих путей: (1) освобождение доходов от налогообложения; (2) уменьшение ставки налога; (3) возврат разницы между уплаченной суммой налога и суммой, которую нерезиденту необходимо уплатить в соответствии с международным договором Украины (см. консультацию из БЗ, подкатегория 102.18).

Для того, чтобы к дивидендам, выплаченным нерезиденту, были применены правила международного договора (любым из перечисленных способов), нерезидент должен подать налоговому агенту (резиденту) справку, подтверждающую, что нерезидент является резидентом страны, с которой Украина заключила международный договор, а также другие документы, если это предусмотрено международным договором Украины (п. 103.4 НКУ).

При этом справка должна пройти процедуру «консульской легализации», т. е. быть иностранным официальным документом, который, в соответствии с требованиями действующего законодательства Украины, пользуется доказательной силой официального документа на территории Украины (п. 103.5 НКУ, а также консультация в БЗ, подкатегория 102.18). Кроме того, справка должна быть надлежащим образом переведена. Налоговики настаивают, что перевод должен быть нотариально удостоверен (см. другую консультацию из БЗ, подкатегория 102.18).

В случае необходимости такая справка может быть истребована у нерезидента лицом, выплачивающим ему доходы, или контролирующим органом. Также резидент — лицо, выплачивающее доходы нерезиденту, может обратиться в контролирующий орган, чтобы тот направил запрос в компетентный орган страны, с которой заключен международный договор Украины, о подтверждении указанной в справке информации (п. 103.6 НКУ).

Перечень стран, с которыми Украиной заключены и вступили в силу договоры об избежании двойного налогообложения по состоянию на 01.01.2017 г., вы можете найти в письме ГФСУ от 24.01.2017 г. № 1414/7/99-99-01-02-02-17. Большинство таких договоров содержат отдельную статью 10 «Дивиденды». Она, как правило, предусматривает более выгодные (в первую очередь для нерезидентов — юридических лиц) условия налогообложения дивидендов — снижение ставки налога до 10 % (5 %). Такие сниженные ставки обычно применяют к дивидендам нерезидента, доля которого в капитале компании, выплачивающей их, составляет не меньше установленной минимальной суммы инвестиции (много договоров определяют ее на уровне не менее 20 %, а некоторые — даже 10 %).