Книга: ЭНЦИКЛОПЕДИЯ БУХУЧЕТА. ДЕНЬГИ, ДОХОДЫ И РАСХОДЫ, РАСЧЕТЫ И ОБЕСПЕЧЕНИЯ (Глава 6)

6. Расчеты с покупателями и заказчиками

Каждое коммерческое предприятие имеет своей целью реализацию товаров, выполнение работ или предоставление услуг. А это значит, что им регулярно приходится взаимодействовать с покупателями и заказчиками. Рассмотрим, как расчеты с такими контрагентами отражают в бухгалтерском учете.

Для отражения текущих расчетов с покупателями и заказчиками за отгруженную продукцию (товары), выполненные работы, предоставленные услуги применяют следующие субсчета к счету 36

«Расчеты с покупателями и заказчиками»:

— 361 «Расчеты с отечественными покупателями»;

— 362 «Расчеты с иностранными покупателями».

По дебету счета 36 отражают продажную стоимость реализованной продукции, товаров, выполненных работ, предоставленных услуг, которая включает НДС, акцизный налог и другие налоги, сборы (обязательныеплатежи),подлежащие перечислению в бюджеты и во внебюджетные фонды и включенные в стоимость реализации.

Таким образом, при реализации продукции (товаров, работ, услуг) предприятие делает запись: Дт 36 — Кт 70, 71.

По кредиту счета 36 показывают суммы платежей, поступивших на счета предприятия в банковских учреждениях, в кассу, и другие виды расчетов (Дт 30, 31 — Кт 36).

Остаток по счету 36 характеризует наличие задолженности покупателей и заказчиков за полученную ими продукцию (товары, работы, услуги).

Если вы получили от покупателей и заказчиков аванс, то помните:

суммы предварительной оплаты продукции (товаров, работ, услуг) доходами не признают

На это указывают пп. 6.3 и 6.4 П(С)БУ 15.

Для учета такой задолженности применяют субсчет 681 «Расчеты по авансам полученным».

Чтобы разграничить авансы в гривне и в иностранной валюте, к субсчету 681 открывают соответствующие субсчета второго порядка.

Получая предоплату, предприятие отражает в учете проводку: Дт 30, 31 — Кт 681. После поставки продукции (товаров, работ, услуг) показывают погашение кредиторской задолженности по авансам (Дт 681) в корреспонденциис кредитом соответствующего субсчета счета 36. Также по дебету субсчета 681 отражают суммы предоплат, возвращенные покупателям и заказчикам (в частности, при расторжении договора), в корреспонденции со счетами учета денежных средств.

На примере реализации готовой продукции приведем порядок учета расчетов с покупателями-резидентами.

Пример 6.1. Предприятие на основании договора поставки реализует предприятию-резиденту готовую продукцию на сумму 9000,00 грн. (в том числе НДС — 1500,00 грн.). Себестоимость реализованной продукции составила 6000,00 грн.

Реализация осуществлена на условиях:

— вариант 1 — последующей оплаты;

— вариант 2 — предоплаты.

В учете предприятия указанные операции отражают следующим образом (см. табл. 6.1):

Таблица 6.1. Учет операций с покупателями-резидентами

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| Вариант 1. Первое событие — отгрузка продукции | ||||

| 1 | Отгружена продукция покупателю | 361 | 701 | 9000,00 |

| 2 | Отражена сумма налоговых обязательств по НДС | 701 | 641/НДС | 1500,00 |

| 3 | Списана себестоимость реализованной продукции | 901 | 26 | 6000,00 |

| 4 | Поступили денежные средства в оплату отгруженной продукции | 311 | 361 | 9000,00 |

| 5 | Сформирован финансовый результат | 701 | 791 | 7500,00 |

| 791 | 901 | 6000,00 | ||

| Вариант 2. Первое событие — получение предоплаты | ||||

| 1 | Поступила предоплата за готовую продукцию | 311 | 681 | 9000,00 |

| 2 | Отражена сумма налоговых обязательств по НДС | 643 | 641/НДС | 1500,00 |

| 3 | Отгружена продукция покупателю | 361 | 701 | 9000,00 |

| 4 | Списана ранее отраженная сумма налоговых обязательств по НДС | 701 | 643 | 1500,00 |

| 5 | Произведен зачет задолженностей | 681 | 361 | 9000,00 |

| 6 | Списана себестоимость реализованной продукции | 901 | 26 | 6000,00 |

| 7 | Сформирован финансовый результат | 701 | 791 | 7500,00 |

| 791 | 901 | 6000,00 | ||

Если задолженность выражена в иностранной валюте, для ее отражения в бухгалтерском учете руководствуйтесь правилами, установленными П(С)БУ 21. Как мы уже неоднократно отмечали, этот стандарт требует операции в инвалюте при первоначальном признании пересчитывать в гривню по курсу НБУ, действующему на начало дня даты осуществления операции (даты признания доходов, активов или обязательств). То есть валютную задолженность пересчитывают по курсу НБУ на дату ее возникновения.

Если первым событием было получение предоплаты, сумму полученной инвалютной выручки пересчитывают в гривни по курсу НБУ на дату получения предоплаты. То есть валютный курс, действовавший на дату получения аванса, необходимо запомнить и учесть при определении суммы дохода* (см. табл. 6.2 на с. 41).

* О моменте отражения дохода см. на с. 14.

В случае получения от покупателя авансовых платежей в иностранной валюте частями и отгрузки покупателю частями немонетарных активов (работ, услуг) доход от реализации активов (работ, услуг) признают по сумме авансовых платежей с применением валютных курсов исходя из последовательности получения таких авансовых платежей (абзац второй п. 6 П(С)БУ 21).

При реализации за инвалюту могут иметь место и курсовые разницы. Напомним, что определять их нужно по монетарным статьям** на:

** Определение монетарных статей приведено на с. 36.

— дату осуществления хозяйственной операции (в пределах ее объема или по всей статье — в соответствии с учетной политикой);

— дату баланса.

Более подробно об этом — в табл. 6.2 на с. 41.

Таблица 6.2. Учет операций с иностранными покупателями и заказчиками

| Первое событие | Порядок определения дохода | Курсовые разницы | ||

| вид | критерии определения | на каком субсчете учитывать | ||

| Отгрузка активов (выполнение работ, предоставление услуг) | По курсу НБУ на начало дня даты осуществления операции (даты признания дебиторской задолженности и доходов) (п. 5 П(С)БУ 21) | Положительная | Курс валюты на дату баланса или дату осуществления хозоперации выше курса, действовавшего на дату отгрузки активов (выполнения работ, предоставления услуг) | Субсчет 714 «Доход от операционной курсовой разницы» (для операционной деятельности) или 744 «Доход от неоперационной курсовой разницы»(для неоперационной деятельности) |

| Отрицательная | Курс валюты на дату баланса или дату осуществления хозоперации снизился по отношению к курсу, действовавшему на дату отгрузки активов (выполнения работ, предоставления услуг) | Субсчет 945 «Потери от операционной курсовой разницы» (для операционной деятельности) или 974 «Потери от неоперационных курсовых разниц» (для неоперационной деятельности) | ||

| Получение предоплаты (аванса) | На дату, определенную в соответствии с П(С)БУ 15, но по курсу НБУ на начало дня даты получения предоплаты (аванса) (абзац второй п. 6 П(С)БУ 21) | Курсовые разницы не возникают* | ||

| * Поскольку возникшая при получении предоплаты кредиторская задолженность перед нерезидентом является немонетарной (будет погашена путем поставки активов, выполнения работ, предоставления услуг). | ||||

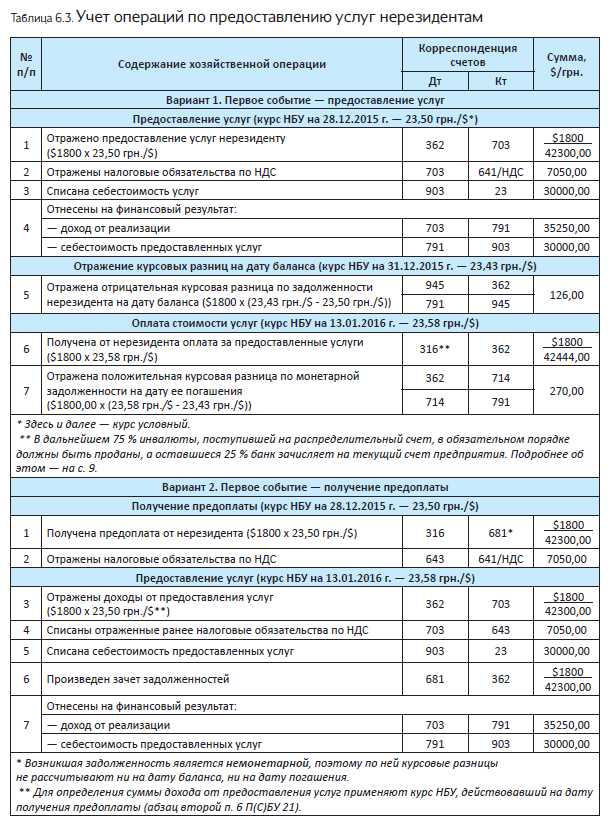

Рассмотрим на примере, как учитывать операции по предоставлению услуг предприятиям-нерезидентам.

Пример 6.2. Предприятие предоставляет нерезиденту услуги с местом поставки на территории Украины. Договорная стоимость услуг — $1800 (с учетом НДС). Себестоимость предоставленных услуг — 30000,00 грн.

Вариант 1. Первое событие — предоставление услуг.

Вариант 2. Первое событие — получение предоплаты.

Порядок отражения таких операций в учете приведен в табл. 6.3 на с. 42.

Выводы

- Для отражения текущих расчетов с покупателями и заказчиками за отгруженную продукцию (товары), выполненные работы, предоставленные услуги применяют соответствующие суб чета счета36.

- При получении от покупателя (заказчика) предварительной оплаты учет расчетов по полученным авансам ведут на субсчете 681.

- В случае получения предварительной оплаты за продукцию (товары, работы, услуги) в инвалюте валютный курс, действовавший на дату получения аванса, запоминают и учитывают при определении дохода.

- По дебиторской задолженности в иностранной валюте за полученную нерезидентом продукцию (товары, работы, услуги) на дату баланса и на дату осуществления расчетов определяют курсовые разницы.