Книга: Энциклопедия бухучета. Запасы (2)

2. Поступление запасов на предприятие

Поступить на предприятие запасы могут разными путями, а именно в результате:

— приобретения за денежные средства (в национальной или иностранной валюте);

— самостоятельного изготовления;

— обмена на другие материальные или нематериальные активы, работы, услуги;

— получения в качестве взноса в уставный капитал;

— безвозмездного получения;

— других поступлений (от ликвидации основных средств, списания малоценных необоротных материальныхактивов, отходы производства и т. д.).

В этом разделе мы обязательно рассмотрим практически все эти случаи детально, но прежде остановимся на порядке формирования первоначальной стоимости запасов.

2.1. Первоначальная стоимость

Приобретенные (полученные) или изготовленные запасы зачисляют на баланс предприятия по первоначальной стоимости (п. 8 П(С)БУ 9).

Поэтому важно понимать, как она формируется. В познании этого вопроса нам поможет табл. 2.1.

Таблица 2.1. Порядок формирования первоначальной стоимости запасов

| Способ поступления запасов | Порядок формирования первоначальной стоимости запасов | Каким документом определено |

| 1 | 2 | 3 |

| Приобретены за плату | Первоначальная стоимость включает: — суммы, уплачиваемые согласно договору поставщику (продавцу), за вычетом непрямых налогов*; — суммы ввозной таможенной пошлины (при приобретении импортных товаров); — суммы непрямых налогов в связи с приобретением запасов, не возмещаемых предприятию**; — транспортно-заготовительные расходы (далее — ТЗР), представляющие собой расходы на заготовку запасов, оплату тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов***; — потери и недостачи запасов в пределах норм естественной убыли, которые произошли при транспортировке и выявлены при оприходовании приобретенных запасов****; — другие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях. К таким расходам, в частности, относят прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы предприятия на доработку и повышение | П. 9 П(С)БУ 9, п. 2.2 Методрекомендаций № 2 |

| 1 | 2 | 3 |

| качественно-технических характеристик запасов. Также в такие расходы попадет сумма оплаты услуг таможенного брокера, если эти услуги непосредственно связаны с приобретением товаров, предназначенных для продажи (письмо Минфина от 29.11.2013 г. № 31-08410-0727/34996). Если на момент оприходования запасов невозможно достоверно определить их первоначальную стоимость, они могут оцениваться и отражаться по справедливой стоимости***** с последующей корректировкой до первоначальной стоимости. Первоначальную стоимость единицы приобретенных запасов определяют путем деления фактических расходов, связанных с приобретением однородных запасов, которые поступили одной партией, на общее количество приобретенных запасов (п. 2.4 Методрекомендаций № 2) | ||

| * В том числе в первоначальную стоимость запасов не включают сумму НДС, уплаченную предприятием-покупателем в составе цены этих запасов, если такая сумма согласно налоговому законодательству включается в налоговый кредит. ** Так, в первоначальную стоимость попадет, например, НДС на стоимость запасов, приобретенных для «нехозяйственной/необлагаемой» деятельности. *** Больше о ТЗР см. в разделе 5 на с. 76. **** Подробнее об этом — в подразделе 2.7 на с. 27. ***** Под справедливой стоимостью П(С)БУ 19 понимает: — для готовой продукции и товаров — цену реализации за вычетом расходов на реализацию и суммы надбавки (прибыли) исходя из надбавки (прибыли) для аналогичной готовой продукции и товаров; — для незавершенного производства — цену реализации готовой продукции за вычетом расходов на завершение, реализацию и надбавки (прибыли), рассчитанной по размеру прибыли аналогичной готовой продукции; — для материалов — восстановительную стоимость (современную себестоимость приобретения). | ||

| Изготовлены собственными силами предприятия | Первоначальной стоимостью признается производственная себестоимость запасов, определенная согласно П(С)БУ 16 | П. 10 П(С)БУ 9, п. 2.7 Методрекомендаций № 2 |

| Внесены в уставный капитал | Первоначальная стоимость соответствует согласованной учредителями (участниками) справедливой стоимости запасов с учетом расходов, предусмотренных п. 9 П(С)БУ 9 | П. 11 П(С)БУ 9, п. 2.9 Методрекомендаций № 2 |

| Получены безвозмездно | Первоначальная стоимость соответствует справедливой стоимости запасов с учетом расходов, предусмотренных п. 9 П(С)БУ 9 | П. 12 П(С)БУ 9, п. 2.10 Методрекомендаций № 2 |

| 1 | 2 | 3 |

| Получены в результате обмена на подобные запасы | Первоначальная стоимость равна балансовой стоимости переданных (или подлежащих передаче) запасов. Если балансовая стоимость переданных (подлежащих передаче) запасов превышает их справедливую стоимость, то первоначальная стоимость полученных запасов определяется на уровне их справедливой стоимости | П. 13 П(С)БУ 9, п. 2.11 Методрекомендаций № 2 |

| Получены в результате обмена на неподобные запасы | Первоначальная стоимость соответствует справедливой стоимости полученных запасов | П. 13 П(С)БУ 9, п. 2.11 Методрекомендаций № 2 |

| Получены от перевода из состава необоротных активов | Первоначальная стоимость соответствует балансовой стоимости объекта необоротных активов на момент перевода в состав запасов | Пп. 6, 9 разд. ІІ П(С)БУ 27 |

| Получены в результате ремонта и улучшения основных средств | Запасы оценивают по чистой стоимости реализации* или в оценке возможного использования запасов (определяется исходя из стоимости подобных запасов при наличии их на балансе предприятия с учетом степени их пригодности к эксплуатации) | П. 2.12 Методрекомендаций № 2 |

| * Чистая стоимость реализации — ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию (п. 4 П(С)БУ 9). | ||

| Поступили от забракованных изделий, возвратных отходов производства, ликвидации основных средств | Первоначальная стоимость определяется по чистой стоимости реализации, если такие запасы предназначены для реализации, или в оценке их возможного использования | П. 2.13 Методрекомендаций № 2 |

Обратите внимание: в первоначальную стоимость запасов не включают (п. 14 П(С)БУ 9 и п. 2.3 Методрекомендаций № 2):

— сверхнормативные потери и недостачи запасов (о них см. на с. 27);

— финансовые расходы (за исключением финансовых расходов, которые включаются в себестоимость квалификационных активов согласно П(С)БУ 31);

— расходы на сбыт;

— общехозяйственные(административные) и другие подобные расходы, которые непосредственно не связаны с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для использования в запланированных целях;

— расходы на содержание отделов снабжения и других служб предприятия с аналогичными функциями;

— курсовые разницы, возникающие в случае осуществления расчетов с иностранными поставщиками за полученные запасы;

— расходы, связанные с приобретением иностранной валюты для оплаты стоимости запасов.

Указанные затраты относят в состав расходов в периоде их осуществления (установления)

Ну а теперь, как было обещано, подробно рассмотрим учет поступления запасов разными способами.

2.2. Приобретение запасов за денежные средства в национальной валюте

Пожалуй, наиболее распространенный способ приобретения запасов — их покупка за денежные средства. Приобретать запасы можно как за национальную, так и за иностранную валюту. О тонкостях покупки запасов у иностранных контрагентов вы можете узнать из подраздела 2.3 (см. с. 19). В рамках же этого подраздела поговорим о приобретении запасов за гривни.

Сначала остановимся на документальном оформлении поступления запасов.

Согласно п. 3.6 Методрекомендаций № 2 прием и оприходование запасов, поступивших от поставщиков, оформляют товарно-транспортной накладной (формы № 1-ТН*, № 1-ТТН (хліб)**,

* Приложение 7 к Правилам № 363.

** Утверждена приказом Минагрополитики от 06.06.2001 г. № 153.

№ 1-ТН /алкогольні напої/*** и др.) с использованием штампа об оприходовании или приходным ордером (типовая форма № М-4****).

*** Утверждена приказом Минтранссвязи от 28.04.2005 г. № 154.

****Утверждены приказом № 193.

В случае поступления на предприятие запасов без товаросопроводительных документов составляют акт о приемке материалов (типовая форма № М-7****). Наличие такого акта исключает необходимость оформления приходного ордера типовой формы № М-4.

***** Об учете ТЗР см. на с. 76.

Поступление запасов от физических лиц, не зарегистрированных субъектами предпринимательской деятельности, оформляют закупочным актом (п. 3.10 Методрекомендаций № 2).

Приходуют приобретенные запасы на соответствующем счете (субсчете) класса 2 (см. табл. 1.1 на с. 7). С бухгалтерским учетом приобретения запасов за денежные средства в национальной валюте давайте разбираться на примере.

Пример 2.1. Предприятие приобретает материалы, которые используются для производства продукции, на сумму 12000,00 грн. (в том числе НДС — 2000,00 грн.). Стоимость расходов по доставке материалов составляет 990,00 грн. (в том числе НДС — 165,00 грн.). Предприятие учитывает ТЗР на отдельном субсчете*****.

Вариант 1. Первое событие — получение материалов.

Вариант 2. Первое событие — перечисление предоплаты.

Порядок учета поступления запасов приведем в табл. 2.2 на с. 18.

Таблица 2.2. Учет поступления запасов, приобретенных за денежные средства

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Вариант 1. Первое событие — получение материалов | ||||

| 1 | Получены материалы от поставщика | 201 | 631/1 | 10000,00 |

| 2 | Отражена сумма налогового кредита по НДС, уплаченному в составе стоимости оприходованных материалов (при наличии зарегистрированной в Едином реестре налоговых накладных (далее — ЕРНН) налоговой накладной) | 641/НДС | 631/1 | 2000,00 |

| 3 | Отражены расходы на транспортировку материалов Отражена сумма налогового кредита по НДС, уплаченному | 201/ТЗР | 631/2 | 825,00 |

| 4 | в составе стоимости транспортных услуг (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 631/2 | 165,00 |

| 5 | Оплачены приобретенные материалы | 631/1 | 311 | 12000,00 |

| 6 | Оплачены транспортные услуги | 631/2 | 311 | 990,00 |

| Вариант 2. Первое событие — перечисление предоплаты | ||||

| 1 | Перечислена поставщику предоплата за материалы | 371/1 | 311 | 12000,00 |

| 2 | Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 644 | 2000,00 |

| 3 | Перечислена предоплата за транспортные услуги | 371/2 | 311 | 990,00 |

| 4 | Отражена сумма налогового кредита по НДС от стоимости транспортных услуг (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 644 | 165,00 |

| 5 | Оприходованы приобретенные материалы | 201 | 631/1 | 10000,00 |

| 6 | Списана ранее отраженная сумма налогового кредита по НДС | 644 | 631/1 | 2000,00 |

| 7 | Отражены расходы на транспортировку материалов | 201/ТЗР | 631/2 | 825,00 |

| 8 | Списана ранее отраженная сумма налогового кредита по НДС от стоимости транспортных услуг | 644 | 631/2 | 165,00 |

| 9 | Произведен зачет задолженностей в части приобретенных запасов | 631/1 | 371/1 | 12000,00 |

| 10 | Произведен зачет задолженностей в части полученных транспортных услуг | 631/2 | 371/2 | 990,00 |

Несколько отличается учет поступления запасов, приобретенных подотчетными лицами. Так, не будет никаких расчетов с поставщиками, отражаемых на счете 63. Вместе с тем возникает необходимость отразить в учете выдачу подотчетных сумм. Для учета расчетов с подотчетными лицами Инструкция № 291 отводит субсчет 372 «Расчеты с подотчетными лицами». Более подробно учет приобретения запасов подотчетным лицом рассмотрим на примере.

Пример 2.2. Подотчетным лицом приобретены запасные части для автомобиля предприятия на сумму 210,00 грн. (в том числе НДС — 35,00 грн.).

Вариант 1. Для приобретения запасов работнику выданы из кассы предприятия денежные средства в сумме 250,00 грн.

Вариант 2. Работник приобретает запасы за собственные средства, а предприятие компенсирует понесенные им расходы.

В учете операции по приобретению запасов через подотчетное лицо отражают следующим образом (см. табл. 2.3):

Таблица 2.3. Учет приобретения запасов подотчетным лицом

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Вариант 1. Покупка запасов за средства, выданные под отчет | ||||

| 1 | Выданы денежные средства под отчет | 372 | 301 | 250,00 |

| 2 | Оприходованы запчасти, приобретенные подотчетным лицом | 207 | 372 | 175,00 |

| 3 | Отражен налоговый кредит по НДС исходя из стоимости приобретенных запчастей на основании чека РРО (см. п.п. «б» п. 201.11 НКУ) | 641/НДС | 372 | 35,00 |

| 4 | Остаток неиспользованных средств возвращен в кассу предприятия | 301 | 372 | 40,00 |

| Вариант 2. Покупка запасов за средства подотчетного лица с последующим их возмещением | ||||

| 1 | Оприходованы запчасти, приобретенные подотчетным лицом | 207 | 372 | 175,00 |

| 2 | Отражен налоговый кредит по НДС исходя из стоимости приобретенных запчастей на основании чека РРО (см. п.п. «б» п. 201.11 НКУ) | 641/НДС | 372 | 35,00 |

| 3 | Погашена задолженность перед работником на основании отчета (см. ниже) | 372 | 301 | 210,00 |

Обратите внимание: подотчетное лицо, приобретающее ТМЦ для хозяйственных нужд предприятия, обязано предоставить Отчет об использовании средств, выданных на командировку или под отчет, по форме, утвержденной приказом Минфина от 28.09.2015 г. № 841 (далее — Отчет). К такому Отчету нужно приложить оригиналы документов, подтверждающих факт использования подотчетных средств (кассовые чеки, квитанции, транспортные билеты и т. п.). В противном случае выданные под отчет суммы придется обложить НДФЛ и ЕСВ на основании п.п. «б» п.п. 170.9.1 НКУ.

Если же подотчетное лицо приобрело запасы за собственные средства и не предоставило Отчет с соответствующими подтверждающими документами, предприятие вправе не компенсировать ему такие расходы.

Для возмещенияподотчетномулицу понесенных им затрат должно быть соблюдено еще одно условие — все подтверждающие документы (счета-фактуры, накладные и т. д.) должны быть составлены на имя предприятия.

2.3. Приобретение за иностранную валюту

Первоначальную стоимость импортных запасов формируют с учетом совместного применения П(С)БУ 9 и «валютного» П(С)БУ 21. Чтобы сформировать в бухгалтерском учете первоначальную стоимостьимпортированныхзапасов, важно знать, какое событие было первым: получение этих активов или оплата их стоимости. С учетом положений П(С)БУ 21 первоначальную стоимость импортных ТМЦ определяют следующим образом (см. табл. 2.4 на с. 20):

Таблица 2.4. Оценка запасов, приобретенных за иностранную валюту

| Первое событие | Пункт П(С)БУ | Курс, применяемый для определения первоначальной стоимости |

| Получение ТМЦ | П. 5 П(С)БУ 21 | Первоначальную стоимость определяют по курсу НБУ на начало дня даты осуществления операции (признания активов — оприходования запасов) |

| Перечисление предоплаты (аванса) | П. 6 П(С)БУ 21 | Первоначальную стоимость определяют по курсу НБУ на начало дня даты уплаты аванса (т. е. запоминается курс НБУ на дату перечисления предоплаты и по нему в дальнейшем приходуются ввезенные запасы) |

Но как быть, если аванс уплачивается частями и ТМЦ от иностранных контрагентов поступают отдельными партиями? Ведь это тоже не редкость. В таком случае стоимость полученных запасов признают по сумме авансовых платежей с применением валютных курсов, исходя из последовательности осуществления авансовых платежей.

Таким образом, при частичных оплатах при импорте стоимость импортируемых запасов будет разбита на несколько частей исходя из последовательности осуществления авансовых платежей. Первая часть, равная сумме первого платежа, будет оприходована по курсу НБУ на дату перечисления первого аванса, вторая — по курсу НБУ на дату перечисления второго аванса и т. д.

Помимо сумм, уплачиваемых нерезиденту, в первоначальную стоимость запасов при импорте (Дт 20, 22, 28 — Кт 63, 685, 377) также включают ряд следующих расходов:

— таможенные платежи (ввозная таможенная пошлина, плата за выполнение таможенных формальностей в нерабочее время или вне места расположения таможенных органов);

— оплата услуг таможенного брокера;

— расходы на сертификацию импортных ТМЦ (если сертификат связан с конкретной партией импортных ТМЦ);

— расходы на хранение запасов на таможенном складе;

— ТЗР.

По всем монетарным статьям в иностранной валюте нужно определять курсовые разницы (разницу между оценками одинакового количества единиц иностранной валюты при разных валютных курсах):

— на дату осуществления хозяйственной операции*;

* В пределах такой операции или по всей статье в зависимости от выбранной учетной политики.

— на дату баланса**.

** Датами баланса являются: 31 марта, 30 июня, 30 сентября и 31 декабря.

Напомним: монетарными являются статьи баланса о денежных средствах, а также о таких активах и обязательствах, которые будут получены или уплачены в фиксированной(либо определенной) сумме денежных средств или их эквивалентов (абзац седьмой п. 4 П(С)БУ 21). Все прочие статьи баланса — немонетарные (абзац восьмой п. 4 П(С)БУ 21).

К примеру, вы получили товар от иностранного контрагента. По курсу НБУ на день осуществления операции вы пересчитываете стоимость товара в гривни. У вас возникает кредиторская задолженность за полученные товары. Поскольку вы должны оплатить полученный товар денежными средствами, кредиторская задолженность является монетарной. На дату баланса следует определить по ней курсовую разницу, сравнив валютный курс на дату баланса с валютным курсом на день оприходования товаров. При последующей оплате курсовую разницу надо будет определять уже как разницу между валютным курсом на дату осуществления оплаты и курсом на дату баланса.

Курсовые разницы в зависимости от того, положительные они или отрицательные, необходимо отражать в составе доходов или расходов предприятия. Об этом подробнее — в табл. 2.5 на с. 21.

Таблица 2.5. Курсовые разницы при приобретении товаров за инвалюту

| Ситуация | Вид курсовой разницы при импорте | Критерии определения | На каком субсчете учитывать |

| Первое событие — получение ТМЦ | Положительная | Курс валюты на дату баланса или на дату осуществления хозоперации ниже курса, действовавшего на дату оприходования ТМЦ | Субсчет 714 «Доход от операционной курсовой разницы» |

| Отрицательная | Курс валюты на дату баланса или дату осуществления хозоперации повысился по отношению к курсу, действовавшему на дату оприходования ТМЦ | Субсчет 945 «Потери от операционной курсовой разницы» | |

| Первое событие — осуществление предоплаты | Курсовые разницы не возникают | ||

Имейте в виду: ввоз запасов в таможенном режиме импорта сопровождается уплатой «ввозного» (импортного) НДС. Причем уплачивать его (ввозя товары в объемах, подлежащих налогообложению) должны и лица, не зарегистрированные плательщиками НДС (п. 181.2 НКУ). На сумму уплаченного НДС неплательщик этого налога увеличит первоначальную стоимость приобретенных ТМЦ.

Ну а теперь рассмотрим порядок учета приобретения запасов за иностранную валюту на конкретном примере.

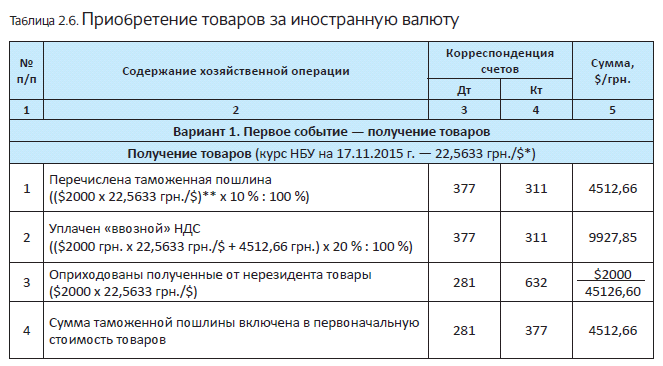

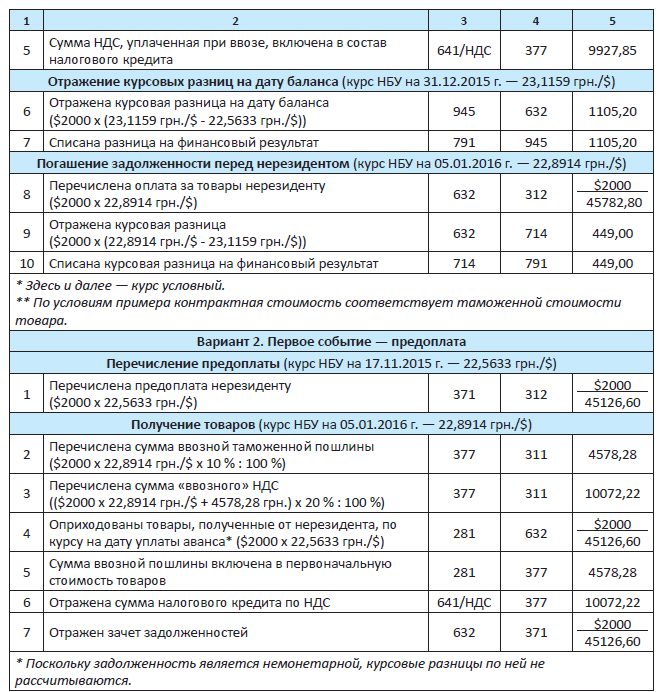

Пример 2.3. Предприятие-резидент приобретает у нерезидента товары стоимостью $2000. Таможенная пошлина, уплаченная при ввозе товаров, составила 10 % (условно).

Вариант 1. Первое событие — получение товаров.

Вариант 2. Первое событие — перечисление предоплаты.

Как отразить такие операции в учете предприятия, показано в табл. 2.6.

2.4. Бартерные операции с запасами

Обмен запасов на другие ТМЦ можно оформить приходным ордером (типовая форма № М-4), актом о приемке материалов (типовая форма № М-7), товарно-транспортной накладной соответствующей формы и т. п. (п. 3.4 Методрекомендаций № 2). Таким образом, документальное оформление поступления запасов по бартерным договорам не отличается от оформления оприходования запасов, приобретенных за денежные средства.

Порядок отражения в бухгалтерском учете операций по получению запасов в рамках бартерных операций зависит от того, какие запасы обмениваются — подобные или неподобные.

Напомним: для целей бухгалтерского учета под подобными понимают объекты, имеющие подобное назначение и одинаковую справедливую стоимость (п. 9 П(С)БУ 15). В свою очередь, справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату (п. 4 П(С)БУ 19).

Если нарушается хотя бы одно из условий (подобное функциональное назначение или одинаковая справедливая стоимость), то активы являются неподобными.

Итак, давайте рассмотрим, что происходит в учете предприятия при обмене подобными и неподобными активами.

1. Обмен подобными активами. При обмене подобными активами:

— доход не признают (п. 9 П(С)БУ 15);

— первоначальная стоимость запасов, полученных в обмен на подобные запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость.

Разницу между балансовой и справедливой стоимостью переданных запасов включают в состав расходов отчетного периода (п. 13 П(С)БУ 9)

Такую разницу отражают на субсчете 949 «Прочие расходы операционной деятельности».

2. Обмен неподобными активами. При обмене неподобными активами признается доход. Сумму дохода по бартерному контракту определяют по справедливой стоимости запасов, полученных или подлежащих получению предприятием, уменьшенной или увеличенной соответственно на сумму переданных или полученных денежных средств и их эквивалентов (п. 23 П(С)БУ 15). Если же справедливую стоимость полученных или подлежащих получению запасов достоверно определить невозможно, то доход определяют по справедливой стоимости активов, работ, услуг (кроме денежных средств и их эквивалентов), переданных по этому бартерному контракту (п. 24 П(С)БУ 15).

Первоначальной стоимостью запасов, приобретенных в обмен на неподобные активы, признается справедливая стоимость полученных запасов (п. 13 П(С)БУ 9). Кроме того, в первоначальную стоимостьвключают расходы, перечисленые в п. 9 П(С)БУ 9 (см. письмо Минфина от 14.04.2005 г. № 31-04200-30-25/6582). К таким расходам можно отнести ТЗР, суммы непрямых налогов, не возмещаемые предприятию, расходы, непосредственно связанные с доведением запасов до состояния, пригодного для использования в запланированных целях, и т. п.

Как отражать получение запасов в обмен на подобные и неподобные активы в учете предприятия, представим в примерах 2.4 и 2.5 соответственно.

Пример 2.4. Обмен подобными запасами.

Предприятие производит обмен 100 м атласной ткани красного цвета, числящейся в составе основных материалов,на такое же количество розовой атласной ткани. Справедливая стоимость обмениваемой ткани одинаковая и составляет 36,00 грн. за 1 м (в том числе НДС — 6,00 грн.). Первоначальная стоимость ткани, передаваемой по договору, без учета НДС — 32,00 грн. за 1 м.

В учете предприятия операции по получению запасов в обмен на подобные активы отражают следующим образом (см. табл. 2.7):

Таблица 2.7. Получение запасов в обмен на подобные активы

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Отражена передача ткани красного цвета по справедливой стоимости ((36,00 грн./м 6,00 грн./м) х 100 м) | 361 | 201/крас | 3000,00 |

| 2 | Списана разница между балансовой и справедливой стоимостью переданной ткани ((32,00 грн./м 30,00 грн./м) х 100 м) | 949 | 201/крас | 200,00 |

| 1 | 2 | 3 | 4 | 5 |

| 3 | Отражены налоговые обязательства по НДС | 361 | 641/НДС | 600,00 |

| 4 | Начислены налоговые обязательства по НДС на разницу между первоначальной стоимостью товаров и их справедливой стоимостью* (32 грн./м х 100 м х 20 % : 100 % 600 грн.) | 949 | 641/НДС | 40,00 |

| 5 | Оприходована ткань розового цвета, полученная по бартеру | 201/роз | 631 | 3000,00** |

| 6 | Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 631 | 600,00 |

| 7 | Произведен зачет задолженностей | 631 | 361 | 3600,00 |

| * Поскольку согласно абзацу второму п. 188.1 НКУ база обложения НДС не может быть ниже цены приобретения товаров. При этом ценой приобретения считают первоначальную стоимость товаров. ** Балансовая стоимость переданной ткани превышает ее справедливую стоимость, поэтому первоначальная стоимость полученной ткани равна ее справедливой стоимости. | ||||

Пример 2.5. Обмен неподобнымизапасами. Предприятие получает по договору мены 150 единиц товара А по цене 210,00 грн./ед. (в том числе НДС — 35,00 грн.). Взамен предприятие передает 100 единиц товара Б по цене 270,00 грн./ед. (в том числе НДС — 45 грн.).

Таким образом, стоимость получаемой по бартеру партии товара А составляет 31500,00 грн. (210,00 грн./ед. х 150 ед.), а стоимость передаваемой партии товара Б — 27000,00 грн. (270,00 грн./ед. х 100 ед.).

Разницу между стоимостями товаров 4500,00 грн. (31500,00 грн. 27000,00 грн.) предприятие доплачивает денежными средствами.

Первоначальная стоимость передаваемого товара Б составляет20000,00 грн. (без НДС).

В учете предприятия приобретение запасов в обмен на неподобные активы следует отразить таким образом (см. табл. 2.8):

Таблица 2.8. Приобретение запасов в обмен на неподобные активы

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Получена партия товара А | 281/А | 631 | 26250,00* |

| 2 | Отражен налоговый кредит исходя из стоимости полученной партии товара А (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 631 | 5250,00 |

| 3 | Отгружена партия товара Б | 361 | 702 | 27000,00 |

| 4 | Отражены налоговые обязательства по НДС | 702 | 641/НДС | 4500,00 |

| 5 | Списана балансовая стоимость партии товара Б | 902 | 281/Б | 20000,00 |

| 6 | Отражен зачет задолженностей | 631 | 361 | 27000,00 |

| 7 | Перечислена доплата в размере разницы между стоимостями товаров А и Б | 631 | 311 | 4500,00 |

| 8 | Отражены финансовые результаты | 702 | 791 | 22500,00 |

| 791 | 902 | 20000,00 | ||

| * Первоначальной стоимостью запасов, полученных в обмен на неподобные активы, признается справедливая стоимость полученных запасов. | ||||

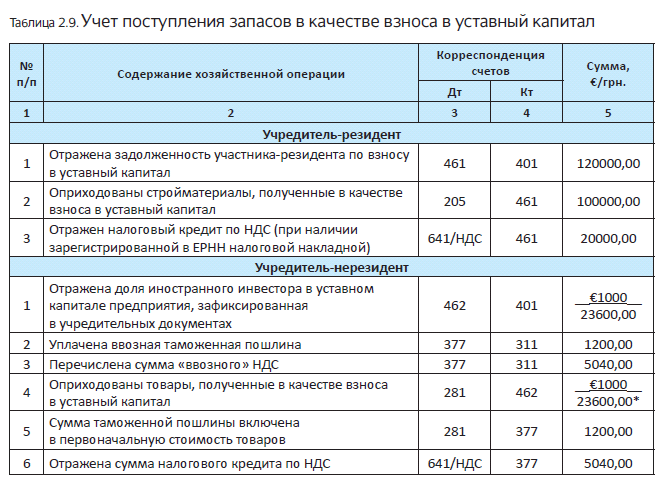

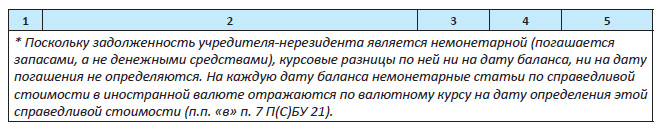

2.5. Получение ТМЦ в качестве взноса в уставный капитал

Получение запасов в качестве взноса в уставный капитал оформляют теми же документами, что и оприходование ТМЦ, приобретенных за денежные средства. Так, согласно п. 3.3 Методрекомендаций № 2 это могут быть: приходный ордер (типовая форма № М-4), акт о приемке материалов (типовая форма № М-7), товарнотранспортная накладная и т. п.

В соответствии с п. 11 П(С)БУ 9 первоначальной стоимостью запасов, внесенных в уставный капитал предприятия, признают согласованную учредителями (участниками) предприятия их справедливую стоимость с учетом расходов, предусмотренных п. 9 этого П(С)БУ.

При этом

в качестве справедливой стоимости запасов, вносимых в уставный капитал предприятия, может быть принята стоимость, зафиксированная в учредительных документах

Пример 2.6. Согласно учредительным документам предприятия взнос в уставный капитал осуществляется:

— учредителем-резидентом путем внесения стройматериалов на сумму 120000,00 грн. (с учетом НДС);

— учредителем-нерезидентом путем внесения товаров на сумму €1000 или 23600,00 грн.

Исходя из таможенной стоимости товаров, внесенных в уставный капитал нерезидентом, предприятием рассчитаны и уплачены:

— таможенная пошлина в размере 1200,00 грн. (условно);

— «ввозной» НДС в сумме 5040,00 грн.

На момент получения запасов в качестве взносов в уставный капитал предприятие-эмитент является плательщиком НДС.

В учете предприятия операции по поступлению запасов в качестве взноса в уставный капитал отражают следующим образом (см. табл. 2.9):

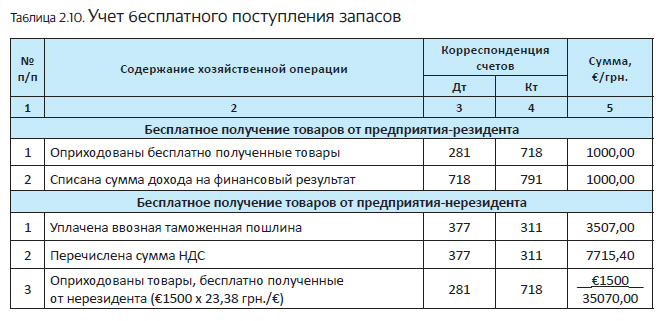

2.6. Бесплатное получение

Традиционно начнем с документального оформления. Оригинальностью оно не отличается. Так, запасы, полученные бесплатно, могут оформляться уже знакомой вам товарно-транспортной накладной или же накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) с использованием штампа (обозначения) об оприходовании либо актом о приемке материалов (типовой формы № М-7), приходным ордером (типовой формы № М-4) (п. 3.5 Методрекомендаций № 2).

Согласно п. 12 П(С)БУ 9 первоначальной стоимостью запасов, полученных предприятием безвозмездно, является их справедливая стоимость с учетом расходов, предусмотренных п. 9 этого стандарта. Напомним: справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату. Справедливая стоимость отдельных видов запасов приведена в приложении к П(С)БУ 19 (см. с. 15).

Стоимость безвозмездно полученных запасов отражают в составе прочего операционного дохода отчетного периода (субсчет 718 «Доход от бесплатно полученных оборотных активов»).

Наглядно учет бесплатного получения запасов продемонстрирован в примере 2.7.

Пример 2.7. Предприятие бесплатно получает товары:

—отпредприятия-резидентанасумму 1000,00 грн.;

— от предприятия-нерезидентана сумму €1500.

На дату таможенного оформления запасов курс НБУ составил 23,38 грн./€.

Таможенная стоимость товаров, полученных от нерезидента, составила 35070,00 грн.

При ввозе ТМЦ на таможенную территорию Украины предприятием-получателем уплачены:

— таможенная пошлина в сумме 3507,00 грн. (условно);

— «ввозной» НДС — 7715,40 грн.

В учете бесплатное поступление запасов отражают следующим образом (см. табл. 2.10):

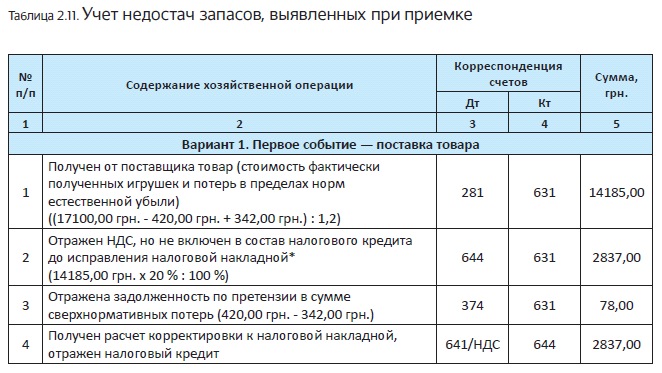

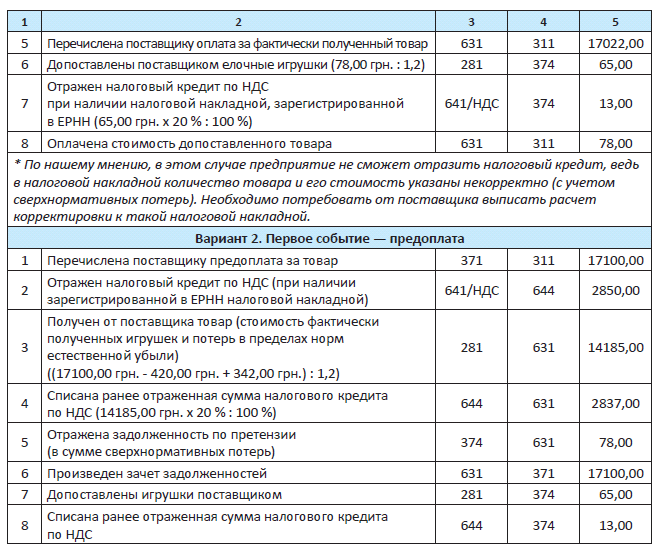

2.7. Недостачи, выявленные при приемке запасов

Иногда случается так, что при приемке запасов обнаруживается их недостача. Причины такой неприятности могут быть разные: естественная убыль товаров при транспортировке, нарушение требований к упаковке, погрузке, транспортировке и разгрузке, приводящее к недостаче товара сверх норм естественной убыли. Что делать в такой ситуации? Давайте разбираться.

Прежде всего обозначим, что недостачи ТМЦ могут быть двух видов:

— в пределах норм естественной убыли;

— сверх норм естественной убыли.

Под естественной убылью ТМЦ понимают уменьшение их количества (массы) вследствие естественного изменения биологических или физико-химических свойств при сохранении качественных характеристик. Так, к естественной убыли относится уменьшение массы ТМЦ из-за испарения влаги, выветривания, распыла, крошения, утечки, разлива при перекачке и продаже жидких товаров, расхода веществ на дыхание (например, круп и муки). В свою очередь, не являются естественной убылью потери, возникшие вследствие порчи товаров, их хищения, разницы между фактической массой тары и массой по трафарету (завес тары) и т. п.

Для потерь, которые носят объективный характер, нормативно правовыми актами установлены предельные размеры — нормы естественной убыли. Обратите внимание: упомянутыми документами, кроме непосредственно норм, утверждены инструкции по их применению. Указанные инструкции необходимо обязательно учитывать, поскольку расчеты нормативной убыли по разным группам товаров (условиям их хранения, реализации, транспортировки) могут различаться.

Заметим, что в подавляющем большинстве нормы естественной убыли принимались различными ведомствами СССР еще в 80-х годах прошлого века. Однако за неимением новых они остаются действующими*.

* Законодательные основания для применения таких нормативных актов дает постановление Верховной Рады Украины от 12.09.91 г. № 1545-XII.

Установленные нормы естественной убыли материалов, товаров и продукции являются максимально допустимыми (предельными).

Если при оприходовании выявлено несоответствие количества запасов данным сопроводительных документов, то прежде всего нужно составить акт о приемке материалов (типовая форма № М-7) при участии материально ответственного лица и представителя отправителя или незаинтересованной организации. В случае поступления таких запасов по железной дороге составляют коммерческий акт по форме согласно приложению 1 к Правилам составления актов, утвержденным приказом Минтранса от 28.05.2002 г. № 334. Такой порядок предусмотрен п. 3.7 Методрекомендаций № 2.

Оформленный в установленном порядке акт будет основанием для расчета бухгалтером недостач и потерь ценностей при транспортировке в пределах норм естественной убыли и сверх них. Стоимость недостач в пределах норм естественной убыли относят в первоначальную стоимость полученных запасов.

На это указывает п. 2.2 Методрекомендаций № 2. При этом запасы приходуют на баланс по дебету счетов 20, 22, 28 в фактически полученном количестве. В результате применения такого порядка отражения нормативных недостач фактически полученное количество товаров приходуется по несколько завышенной цене.

А вот со сверхнормативными недостачами и потерями все иначе. Они первоначальную стоимость запасов не увеличивают (п. 2.3 Методрекомендаций № 2). Возникшие при транспортировке и выявленные при оприходовании сверхнормативные потери и недостачи оценивают исходя из первоначальной стоимости единицы приобретенных запасов, которая определяется в порядке, приведенном в п. 9 П(С)БУ 9.

На сумму сверхнормативных потерь формируют задолженность по претензии, предъявляемой виновнику недостачи (поставщику, транспортной организации)

Ее отражают по дебету субсчета 374 «Расчеты по претензиям». Если такую задолженность в будущем признают безнадежной, ее списывают в состав расходов отчетного периода следующей проводкой: Дт 944 — Кт 374.

А вот в случае, когда сверхнормативная недостача образовалась по вине самого предприятия, ее стоимость сразу списывают на расходы. Для учета таких недостач предназначен субсчет 947 «Недостачи и потери от порчи ценностей» (п. 5.7 Методрекомендаций № 2).

Внимая общеизвестной истине «лучше один раз увидеть, чем сто раз услышать», предлагаем рассмотреть практический пример.

Пример 2.8. Магазин получил со склада оптовой базы стеклянные елочные игрушки на сумму 17100,00 грн. (в том числе НДС — 2850,00 грн.).

При приемке товара магазином выявлен бой игрушек на сумму 420,00 грн. (с учетом НДС). Из этой суммы потери в пределах норм естественной убыли составили 342,00 грн. В ходе проверки установлено, что сверхнормативные потери являются следствием нарушения поставщиком требований к погрузке товаров. Поставщик допоставил елочные игрушки в сумме выявленного при их приемке сверхнормативного боя.

Вариант 1. Первое событие — поставка товара.

Вариант 2. Первое событие — предоплата.

Порядок учета недостачи, возникшейпри

транспортировке и выявленной при приемке товара, покажем в табл. 2.11.

Выводы

- Приобретенные (полученные, изготовленные) запасы приходуют на соответствующем счете (субсчете) класса 2.

- Формирование первоначальной стоимости запасов, приобретенных за инвлюту,зависит от того, какое событие было первым —поступление ТМЦ или их оплата.

- Порядок отражения в бухгалтерском учете операций по получению запасов в рамках бартера зависит от того, какие запасы обмениваются — подобные или неподобные. При обмене неподобными запасами признается доход.

- Стоимость безвозмездно полученных запасов отражают в составе прочего операционного дохода отчетного периода на субсчете 718

- Стоимость недостач в пределах норм естественной убыли, обнаруженных при приемке, относят в первоначальную стоимость полученных запасов.