Книга: Энциклопедия бухучета. Запасы (6)

6. Особенности учета отдельных видов запасов

В предыдущих разделах книги мы рассмотрели основные правила учета запасов. Однако некоторые виды ТМЦ обладают определенными особенностями учета.

Об этих специфических запасах сейчас и поговорим.

6.1. Малоценные и быстроизнашивающиеся предметы

Первыми в череде «особенных» видов запасов, рассматриваемых в этом разделе книги, будут малоценные и быстроизнашивающиеся предметы, которые мы ранее договорились именовать МБП.

Что такое МБП?

Для начала определимся, что представляют собой МБП. Согласно п. 6 П(С)БУ 9 к МБП относят предметы сроком использования не более одного года или нормального операционного цикла, если он превышает один год. Аналогичное определение содержат п. 1.3 Методрекомендаций № 2 и Инструкция № 291.

Заметьте: стоимостной критерий по отнесению активов к МБП ни П(С)БУ 9, ни другими нормативными актами не установлен. Поэтому из двух прилагательных, характеризирующих этот вид активов («малоценные» и «быстроизнашивающиеся»), определяющим фактически является только одно — «быстроизнашивающиеся». Что касается слова «малоценные» в названии этого вида активов, то это атавизм, унаследованный указанным видом запасов от МБП времен старого бухучета, действовавшего до 2000 года. Тогда вопрос стоимости предметов действительно имел значение для их отнесения в состав МБП. В современных же реалиях на слово «малоценные» можно не обращать внимания, ибо к МБП могут быть отнесены и достаточно дорогостоящие предметы.

Таким образом,

к МБП относят активы любой стоимости, если срок их использования не превышает 1 год или нормальный операционный цикл, если он больше года

Но это, в принципе, характерно для всех видов запасов. Что же МБП отличает от остальных?

Дело в том, что такие предметы имеют свойства, которые сближают их с основными средствами и, в частности, с малоценными необоротными материальными активами. Сходство МБП с основными средствами заключается в том, что они не потребляются единоразово в конкретном производственном цикле, а многократно участвуют в процессе производства в течение довольно продолжительного времени, сохраняя неизменной свою натуральную форму. Такие предметы постепенно теряют свои первоначальные качества и свойства, приходя в негодность.

Однако основные средства, в отличие от МБП, предназначены для использования в течение более 1 года или операционного цикла, если он дольше года (п. 4 П(С)БУ 7). Именно в сроке использования и состоит основное различие между МБП и основными средствами.

Также помните, что

в целях классификации нужно ориентироваться не на фактический, а на предполагаемый (ожидае ый) срок использования соответствующего материального актива

Хотя в п. 6 П(С)БУ 9 термин «ожидаемый» (срок) не используется, это следует из определения основных средств, приведенного в п. 4 П(С)БУ 7. Ведь если актив не считается МБП, он относится к основным средствам, а применительно к последним стандарты предписывают ориентироваться именно на ожидаемый срок эксплуатации. Поэтому в ситуации, когда первоначально ожидаемый период использования активов составлял менее 1 года (нормального операционного цикла), в связи с чем они были причислены к МБП, но фактический срок эксплуатации превысил 1 год (операционный цикл), переводить их в категорию необоротных активов не нужно.

Кроме того, запомните: значение имеет именно период использования актива. То есть если актив долгое время находится на складе предприятия без его передачи в эксплуатацию, это время не учитывается в ожидаемый срок использования такого актива.

На многие материальные активы срок их эксплуатации установлен нормативными документами (к примеру, для спецодежды и спецобуви). Если же он нормативно не определен, то ожидаемый срок использования МБП предприятию следует закрепить документально, чтобы не было претензий со стороны контролирующих органов в вопросе классификации таких предметов.

Детализированного перечня предметов, относящихся к МБП, П(С)БУ 9, к сожалению, не приводит. Однако некоторые упоминания на этот счет можно найти в отдельных нормативных актах. Например, Инструкция № 291 относит к таковым инструменты, хозяйственный инвентарь, спецоснащение, спецодежду и т. п.

Кроме того, п. 6.2 Методрекомендаций № 2 предлагает предприятиям, использующим тару* для хранения товарно-материальных ценностей на складах (в кладовых), в производственных цехах и для транспортировки ценностей, также учитывать ее как МБП.

* Детально об учете тары читайте в подразделе 6.2 на с. 88.

В качестве «путеводителя» можно использовать также Порядок № 611. В нем как МБП названы производственный и хозяйственный инвентарь.

При этом к производственному инвентарю относят предметы производственного назначения; оборудование, способствующее охране труда; предметы технического назначения, которые не могут быть отнесены к необоротным активам.

Под хозяйственным инвентарем понимают:

— предметы конторского и хозяйственного обустройства;

— столовый, кухонный и другой хозяйственный инвентарь;

— предметы противопожарного назначения.

Также к МБП можно отнести орудия лова (тралы, неводы, сети и т. п.), пилы, сучкорезы, тросы для сплава, специнструменты и спецприспособления и др.

Как мы выяснили ранее, МБП относятся к категории запасов. Однако им присуща одна учетная особенность, отличающая их от других видов запасов. Заключается она в том, что после передачи МБП в эксплуатацию и исключения их стоимости из состава активов (списания с баланса) должен быть организован оперативный количественный учет таких предметов (п. 23 П(С)БУ 9). Делается это с тем, чтобы обеспечить сохранность указанных предметов в эксплуатации (Инструкция № 291).

Оперативный учет переданных в эксплуатацию МБП ведут в количественном выражении на протяжении срока их фактического использования по местам эксплуатации и ответственным лицам

Об этом говорят п. 23 П(С)БУ 9 и п. 2.22 Методрекомендаций № 2. Для достижения этой цели оформляют соответствующую первичную документацию. Какую именно? Давайте знакомиться.

Первичные документы

Вначале заметим, что поступление МБП на предприятие документируют аналогично любым другим видам запасов. Для этого подойдет приходный ордер (типовая форма № М-4) или товарно-транспортная накладная с использованием штампа (отметки) об оприходовании. Точно так же (подобно другим разновидностям запасов) аналитический учет МБП на складах ведется с использованием карточек складского учета материалов (типовая форма № М-12**).

Выдачу МБП со склада в эксплуатацию структурным подразделениям предприятия можно оформить с помощью накладной-требования на отпуск (внутреннее перемещение) материалов (типовая форма № М-11**).

** См. табл. 3.8 на с. 43.

А вот для документирования операций, связанных с наличием и движением МБП в эксплуатации, существуют свои типовые формы первичного учета, утвержденные приказом № 145.

Можно пойти по другому пути и воспользоваться разрешительной нормой п. 2.7 Положения № 88. Она позволяет предприятию самостоятельно разработать приемлемые для него формы первичных документов. За основу таковых можно взять те же типовые. Главное — не забудьте указать в них обязательные реквизиты, регламентированные ст. 9 Закона № 996 и п. 2.4 Положения № 88. К слову, в пользу возможности оформления самостоятельно разработанных первичных документов по учету МБП высказывался Госкомстат в письме от 05.12.2005 г. № 14/1-2-25/102.

Если для учета МБП вы все же решили использовать документы, утвержденные приказом № 145, ознакомьтесь с порядком составления наиболее распространенных из них (см. табл. 6.1).

Таблица 6.1. Основные требования к заполнению форм по учету МБП

| Наименование первичного документа | Для чего предназначен документ | Кто составляет | Количество экземпляров | Кто подписывает |

| 1 | 2 | 3 | 4 | 5 |

| Карточка учета малоценных и быстроизнашивающихся предметов (типовая форма № МШ-2) | Для учета МБП, выданных под расписку работнику или бригадиру (для бригады) из раздаточной кладовой цеха для длительного пользования | Кладовщик на каждого работника, получившего МБП | 1 | — работник (бригадир) за каждый полученный МБП; — кладовщик (удостоверяет факт возврата МБП) |

| Акт выбытия малоценных и быстроизнашивающихся предметов (типовая форма № МШ-4) | Для оформления поломки и утери МБП. Служит основанием для составления акта на списание МБП (типовая форма № МШ-8) | Мастер и начальник цеха (участка) на одного или нескольких работников | 1 — в общем случае; 2 — при поломке, порче и утере МБП по вине работника (один экземпляр остается в цехе (на участке), второй направляется в бухгалтерию) | — работник расписывается за сданные МБП, а также в гр. 20 оборотной стороны акта в подтверждение согласия с суммой удержания за поломку (утерю) МБП; — мастер; — начальник цеха (участка); — бухгалтер; — кладовщик |

| 1 | 2 | 3 | 4 | 5 |

| Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений (типовая форма № МШ-6) | Для учета спецодежды, спецобуви и предохранительных приспособлений, которые выдаются работникам в индивидуальное пользование по установленным нормам | Кладовщик, выдавший МБП | 1 | — начальник ОТБ; — инженер по охране труда и технике безопасности; — бухгалтер; — начальник цеха; — работник при получении и сдаче каждого МБП; — кладовщик (удостоверяет факт возврата МБП) |

| Ведомость учета выдачи (возврата) спецодежды, спецобуви и предохранительных приспособлений (типовая форма № МШ-7) | Для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование по установленным нормам | Кладовщик цеха (отдела, участка) отдельно на выдачу и на возврат спецодежды, спецобуви и предохранительных приспособлений | 2 (один экземпляр направляется в бухгалтерию, второй остается у кладовщика) | — работник; — материально ответственное лицо (кладовщик) |

| Акт на списание малоценных и быстроизнашивающихся предметов (типовая форма № МШ-8) | Для оформления списания морально устаревших, изношенных и непригодных для дальнейшего использования МБП и сдачи их в кладовую для утилизации | Комиссия на основании разовых актов выбытия МБП (типовая форма № МШ-4) | 1 | — члены комиссии (в состав которой входит, в том числе, представитель бухгалтерии) с указанием должностей и расшифровкой подписи; — кладовщик (после сдачи на склад лома); — руководитель (утверждает заполненный и подписанный акт) |

Бухгалтерский учет

Поскольку МБП входят в состав запасов, в целом, на них распространяются общие правила, установленные П(С)БУ 9. О них вы можете узнать из предыдущих разделов книги.

Для учета и обобщения информации о наличии и движении МБП, которые принадлежат предприятию, используют счет 22 «Малоценные и быстроизнашивающиеся предметы».

Субсчета к этому счету предприятие открывает самостоятельно в зависимости от видов МБП по однородным группам, установленным исходя из нужд предприятия

По дебету счета 22 отражают приобретенные (полученные) или изготовленные МБП по их первоначальной стоимости. Учетную (балансовую) стоимость переданных в эксплуатацию МБП показывают по кредиту счета 22 с одновременным списанием на счета учета расходов. Сюда же попадет списание недостач и потерь от порчи таких предметов, а также другое их выбытие.

При передаче МБП в эксплуатацию и другом выбытии их оценку проводят с применением методов, предусмотренных п. 16 П(С)БУ 9 (см. подраздел 4.1 на с. 56). Причем для всех МБП, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из установленных этим стандартом методов.

Отметьте: списание стоимости МБП на счета расходов не означает полного завершения их учета. Ведь в целях сохранности предметов необходимо установить надлежащий контроль за их движением в течение всего срока фактического использования МБП до момента списания. То есть нужно организовать оперативный учет таких предметов в количественном выражении.

В случае возврата из эксплуатации на склад МБП, пригодных для дальнейшего использования, их приходуют по дебету счета 22 в корреспонденции с кредитом субсчета 716 «Возмещение ранее списанных активов».

Рассмотрим небольшой пример, демонстрирующий порядок отражения в учете поступления и выбытия МБП.

Пример 6.1. Предприятием в отчетном периоде приобретены инструменты на сумму 1800,00 грн., в том числе НДС — 300,00 грн.

Ожидаемый срок полезного использования приобретенных инструментов не превышает одного года.

В течение отчетного периода со склада предприятия инструменты отпущены:

— для капитального строительства — 660,00 грн.;

— для производства определенного вида продукции — 250,00 грн.;

— для общ епроизводственных нужд — 110,00 грн.

Спустя некоторое время возвращена на склад часть МБП, ранее списанных в состав расходов периода, на сумму 190,00 грн.

В регистрах бухгалтерского учета операции по приобретению инструментов отражают следующими записями (см. табл. 6.2):

Таблица 6.2. Учет поступления и выбытия МБП

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Оприходованы инструменты | 22/Инструменты | 631 | 1500,00 |

| 2 | Отражена сумма налогового кредита по НДС (при наличии зарегистрированной в ЕРНН налоговой накладной) | 641/НДС | 631 | 300,00 |

| 3 | Перечислена оплата поставщику за инструмент | 631 | 311 | 1800,00 |

| 4 | Отпущены МБП со склада: | |||

| — для капитального строительства | 151 | 22/Инструменты | 660,00 | |

| — для производства продукции | 23 | 250,00 | ||

| — для общепроизводственных нужд | 91 | 110,00 | ||

| 5 | Возвращены на склад ранее списанные в состав расходов МБП | 22/Инструменты | 716 | 190,00 |

6.2. Тара

Следующий «особенный» вид запасов — тара. Это основной элемент упаковки, представляющий собой изделие для размещения товара. В свою очередь, упаковка — это техническое средство или комплекс средств с размещенным в нем товаром, который обеспечивает защиту товара от повреждений и потерь в процессе транспортировки, хранения и продажи, а окружающую среду — от загрязнений.

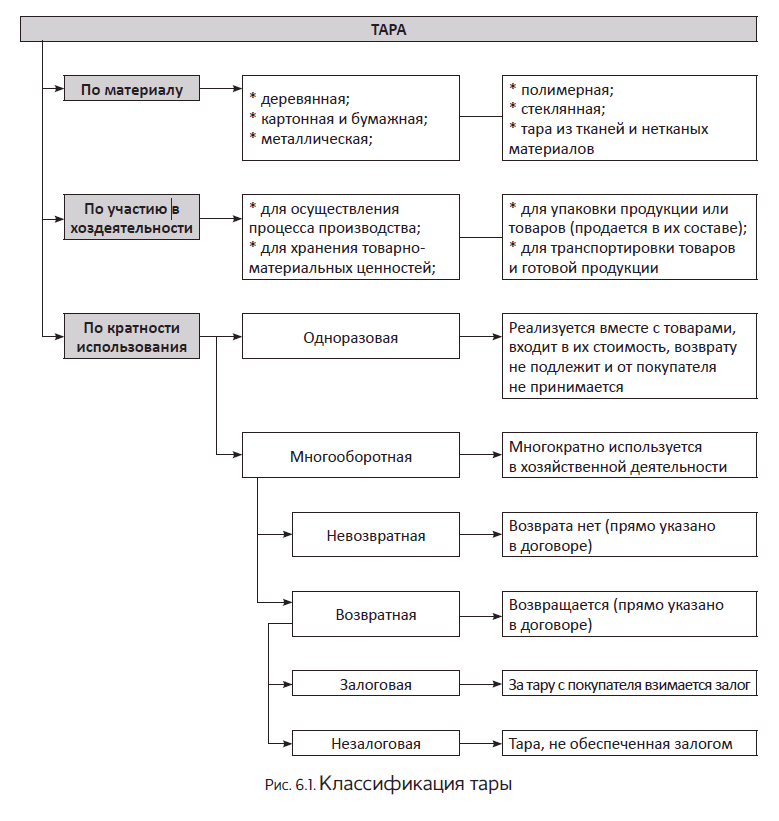

Тара может быть разной. Ее разновидность зависит от кратности использования, материала изготовления, участия в производственном процессе и т. п. Классификация тары представлена на рис. 6.1.

Отражение тары в учете напрямую зависит от ее вида и цели использования. Исходя из классификации тары, в числе производственных запасов будут учитываться: одноразовая тара, приобретаемая для затаривания товаров или же вместе с товарными ценностями, и многооборотная тара, срок полезного использования которой менее года (или операционного цикла). Особенности учета именно этой тары и рассмотрим далее.

Поступление тары

Запасами признается тара с ожидаемым сроком полезного использования (эксплуатации) менее одного года (п. 6.2 Методрекомендаций № 2). Приобретенную (полученную) тару приходуют по первоначальной стоимости (подробнее ее состав см. на с. 14) в том же порядке, что и остальные запасы.

Исключение: одноразовая тара, которая приобретается вместе с запасами и не выделена отдельно в сопроводительных документах. Стоимость такой тары включают в первоначальную стоимость ТМЦ и отдельно на счетах бухгалтерского учета не отражают (п. 6.1 Методрекомендаций № 2).

А вот стоимость приобретенной с запасами одноразовой тары, выделенная в сопроводительных документах и оплаченная покупателем отдельно, и стоимость невозвратной тары многоразового использования в первоначальную стоимость полученных ТМЦ не включают. Такую тару приходуют согласно п. 6.1 Методрекомендаций № 2:

1) по чистой стоимости реализации — если ее планируется реализовать;

2) в оценке возможного использования — если тара будет использоваться на самом предприятии.

Производственные предприятия тару со сроком службы менее года (кроме тары, используемой как хозяйственный инвентарь) отражают на субсчете 204 «Тара и тарные материалы».

Отпуск тары производственным цехам для затаривания продукции осуществляется по накладным-требованиям на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) или по лимитно-заборным картам (типовые формы № М-8 и № М-9).

При передаче тары вместе с продукцией с производства на склад готовой продукции отдельный документ на тару не оформляется. Выписывается один документ на продукцию, и в нем каждый вид тары указывается отдельной строкой (п. 6.6 Методрекомендаций № 2).

Если же тара предназначена исключительно для хранения запасов на складах (в кладовых), в производственных цехах, для транспортировки ТМЦ, то зачисляют ее на счет 22 «Малоценные и быстроизнашивающиеся предметы». На это же указывают п. 6.2 Методрекомендаций № 2 и п. 31 Методрекомендаций № 373.

Предприятия сферы торговли и ресторанного хозяйства движение тары под товарами, а также пустой тары ведут на субсчете 284 «Тара под товарами» (см. Инструкцию № 291 и п. 6.2 Методрекомендаций № 2). Они могут учитывать тару по средним учетным ценам, которые устанавливает руководство предприятия по видам (группам) тары и ценам на нее. Разница между ценами приобретения и средними учетными ценами на тару относится на субсчет 285 «Торговая наценка».

В случае использования тары для хранения запасов на складах (в кладовых), для транспортировки ТМЦ такие предприятия также могут применять счет 22.

Отдельного внимания заслуживает учет возвратной тары, полученной под запасами. Здесь важную роль играет, переходит ли право собственности на нее и обеспечена ли она залоговыми (гарантийными) средствами.

Так, если право собственности на возвратную тару под полученными ТМЦ переходит к покупателю, то покупатель должен зачислить ее в состав запасов (Дт 204, 284). Если же право собственности не переходит, то фактически происходит лишь смена места хранения тары (с баланса собственника она не списывается). У покупателя такая тара должна учитываться на забалансовом субсчете 023 «Материальные ценности на ответственном хранении» по стоимости тары и в разрезе контрагента — собственника тары.

Сумму уплаченного залога за возвратную тару (если он предусмотрен договором) отражают записью: Дт 377 «Расчеты с прочими дебиторами» — Кт 31 «Счета в банках» (п. 6.5 Методрекомендаций № 2). Кроме того, такая сумма учитывается на забалансовом счете 05 «Гарантии и обеспечения предоставленные». Рассмотрим учет поступления тары на примере.

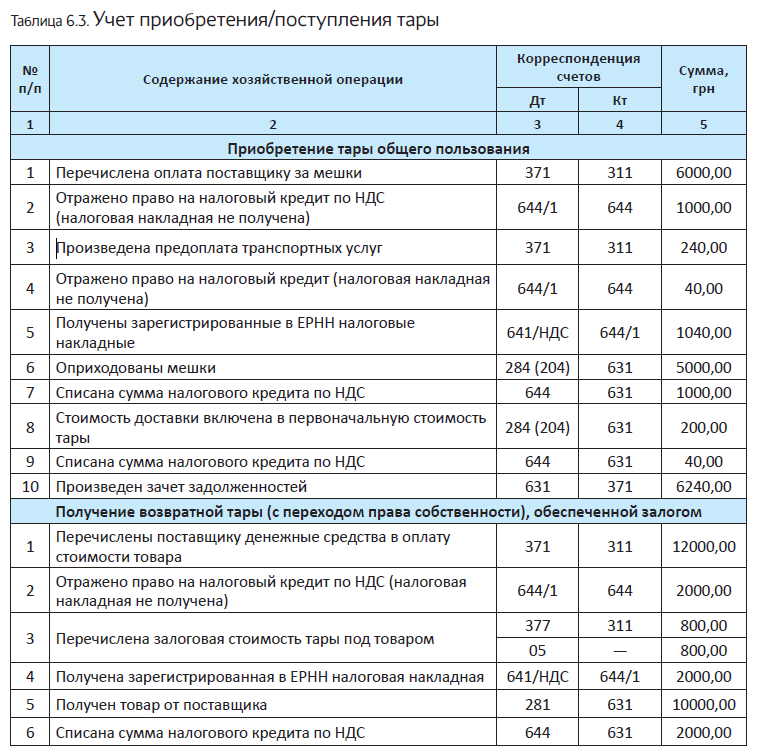

Пример 6.2. Предприятие для затаривания товара на складе приобрело мешки полипропиленовые (1000 шт.) на общую стоимость 6000,00 грн. (в том числе НДС — 1000,00 грн.). Доставка мешков обошлась предприятию в 240,00 грн. (в том числе НДС — 40,00 грн.).

Кроме того, предприятие приобрело партию товара на сумму 12000,00 грн. (в том числе НДС — 2000,00 грн.) в залоговой возвратной таре с переходом на нее права собственности. Сумма залога за тару составила — 800,00 грн.

Как указанные операции отражают в учете, см. в табл. 6.3.

Выбытие тары

Выбытие одноразовой и невозвратной тары. При выбытии одноразовой, а также многооборотной невозвратной тары (то, что тара возврату не подлежит, должно быть прописано в договоре) ее стоимость согласно п. 6.4 Методрекомендаций № 2 следует включать в:

— производственную себестоимость готовой продукции, если она используется для затаривания готовой продукции непосредственно в процессе производства. Эта операция отражается записью: Дт 23 — Кт 204;

— расходы на сбыт, если она используется для затаривания товаров, готовой продукции и прочих запасов на складах. При этом делают запись: Дт 93 — Кт 204, 284;

— себестоимость реализованных производственных запасов, если ее стоимость не включена в первоначальную стоимость реализованной готовой продукции, товаров, указана в сопровождающих документах отдельной позицией и оплачивается покупателем отдельно. Корреспонденция счетов будет следующей: Дт 943 — Кт 204, 284, 22.

После отгрузки покупателю готовой продукции или товара в таре предприятие начисляет доход. Для этого оно использует субсчет 701 или 702 соответственно. Если продажа тары осуществляется отдельно (как производственных запасов), то доход отражают по кредиту субсчета 712.

Выбытие возвратной тары. В учете возвратной тары, покидающей предприятие под проданными товарами, важную роль играет переход права собственности и обеспечена ли она залоговыми (гарантийными) средствами.

Если право собственности на возвратную тару под товаром переходит к покупателю, в таком случае в бухгалтерском учете делают запись: Дт 377 — Кт 204, 284.

Если же право собственности на тару под проданным товаром остается за поставщиком, то такая тара с баланса не списывается, а продолжает числиться на субсчете учета запасов (по дебету субсчета 284 или 204). Фактически происходит только смена места хранения тары. При этом для аналитического учета переданной тары открывают отдельные субсчета.

Сумму полученного залога за возвратную тару отражают записью: Дт 31 — Кт 685 (п. 6.5 Методрекомендаций № 2). Кроме того, такая сумма учитывается на забалансовом счете 06 «Гарантии и обеспечения полученные».

Списание непригодной тары. Непригодную для использования тару списывают на основании акта ее ликвидации, утвержденного руководителем предприятия. Форма акта должна содержать информацию о причине списания тары и возможности использования отходов от ее ликвидации (лом, макулатура и пр.).

Списание непригодной для использования тары, которая числится в составе запасов (на субсчете 284 или 204), по причине ее порчи или боя производится аналогично списанию испорченного товара.

Стоимость непригодной тары списывают в дебет субсчета 947

«Полезные» материальные ценности, полученные при ликвидации тары, приходуют по чистой стоимости реализации или в оценке возможного использования с отражением в составе прочих операционных доходов (Дт 209 — Кт 719). Для оприходования их на баланс оформляют приходный ордер (типовая форма № М-4).

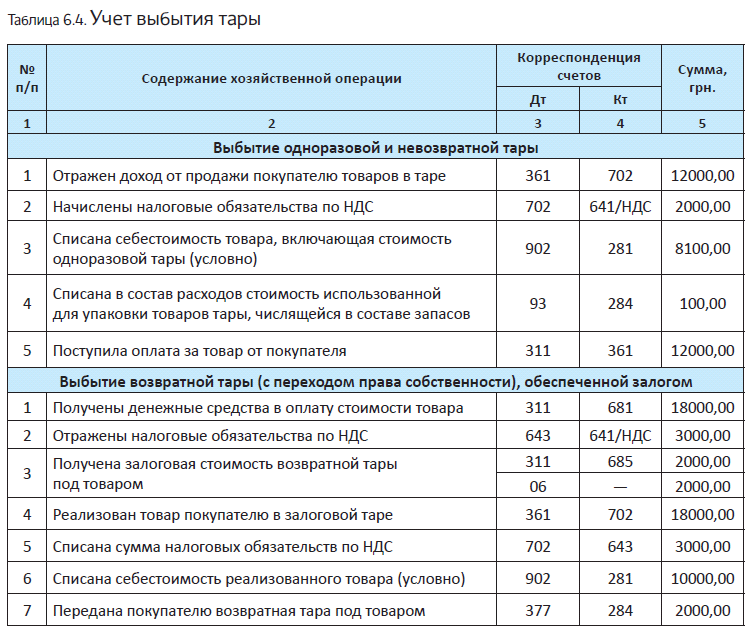

Проиллюстрируем порядок списания тары на примере.

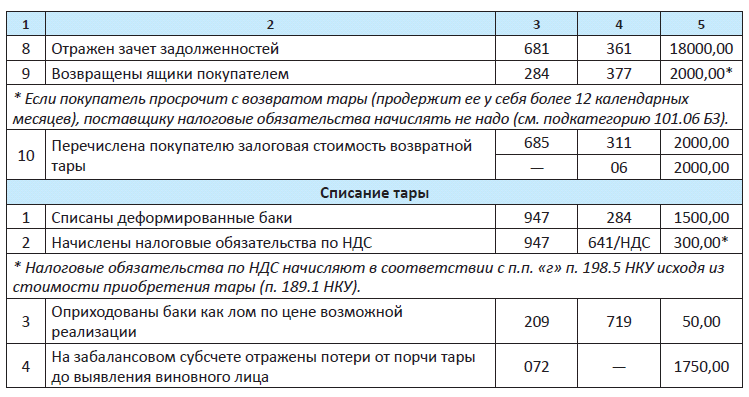

Пример 6.3. Предприятие осуществило следующие операции с участием тары:

— продало товар в одноразовой таре, поступившей вместе с товаром на сумму 12000,00 грн. (в том числе НДС — 2000,00 грн.). При этом часть такого товара дополнительно была затарена на складе в мешки, учитываемые в составе запасов, на сумму 100,00 грн.;

— продало товар на сумму 18000,00 грн. (в том числе НДС — 3000,00 грн.) в возвратной таре — ящиках. По договоренности сторон право собственности на ящики переходит от поставщика к покупателю. Покупателем оплачена залоговая стоимость ящиков — 2000,00 грн.;

— списало из разряда тары-запасов деформированные металлические баки стоимостью 1500,00 грн. Полученный лом зачислен в состав отходов для дальнейшей реализации специализированному предприятию по цене возможной реализации — 50,00 грн. Виновное в порче тары лицо не установлено.

В учете предприятия указанные операции отражают следующим образом (см. табл. 6.4):

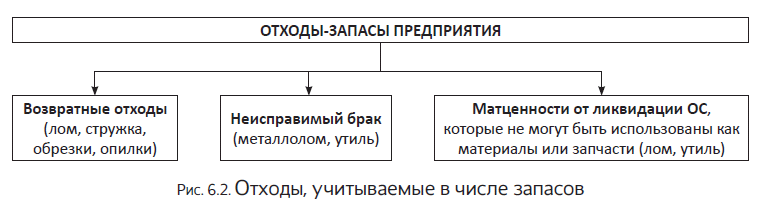

6.3. Отходы

Еще один вид «специальных» запасов предприятия — отходы.

Напомним: отходы — это любые вещества, материалы и предметы, образовавшиеся в процессе производства или потребления, а также товары (продукция), которые полностью либо частично утратили свои потребительские свойства и не имеют дальнейшего использования по месту их образования или выявления и от которых их собственник избавляется, намерен либо должен избавиться путем утилизации или удаления (ст. 1 Закона об отходах).

Но запасами признают только те отходы, от использования которых предприятие получит экономические выгоды

Отходы, которые полностью утратили свои потребительские качества и реализация и/или использование которых не предполагается, в учете рассматривают как безвозвратные и не признают активом (не приходуют на баланс).

«Полезные» отходы появляются на предприятии, как правило, следующим образом:

— как возвратные отходы основного или вспомогательного производства;

— как неисправимый брак;

— при ликвидации основных средств (далее — ОС).

Состав отходов, которые включают в активы предприятия, см. на рис. 6.2.

До реализации специализированному предприятию или же до самостоятельного использования отходов субъект хозяйствования должен верно сформировать информацию о них в своем учете. Поэтому рассмотрим подробнее порядок оприходования отходов в каждом из случаев их происхождения.

Возвратные отходы

Возвратными отходами* являются остатки сырья, материалов, полуфабрикатов и других матценностей предприятия, которые: (1) образовались в процессе производства продукции (работ, услуг); (2) утратили полностью или частично потребительские свойства исходного материала (химические и физические) и из-за этого используются с повышенными затратами (сниженным выходом продукции) или совсем не используются по прямому назначению (п. 2.13 Методрекомендаций № 2).

* Не следует путать с возвратными отходами остатки материалов, которые по технологии передаются в другие цеха как полноценный материал для производства других видов продукции, а также сопутствующую продукцию (п. 330 Методрекомендаций № 373).

Примеров возвратных отходов масса. Если ваше предприятие занимается пошивом одежды, то полученные при раскрое обрезки материала — это уже отходы. Сортируя такие обрезки, вполне можно их реализовать на сторону или использовать у себя по новому назначению. Например, обрезки синтепона можно продать, а можно использовать в своем производстве, но уже не как промежуточный слой для утепления одежды, а для изготовления другой продукции (как материал для набивки подушек, одеял или мягких игрушек). Значит, приходуем их как возвратные отходы.

То же самое касается деревообрабатывающих предприятий, у которых возвратными отходами могут признаваться опилки. Заметим, что опилки нарасхват в птицеводстве и животноводстве, а также могут использоваться и в растениеводстве как дренаж. Поэтому выйти на рынок с такими отходами не проблема. В конце концов, их можно использовать и у себя для отопления помещений.

Возвратными отходами будут и полученный в ходе производства металлолом, и «послепроизводственная» макулатура.

Такие запасы при оприходовании на склад отражают по дебету субсчета 209 «Прочие материалы». Однако при использовании возвратных отходов самим предприятием (например, на изготовление другой продукции) допустимо учитывать их и на субсчете 201 «Сырье и материалы» (см. Инструкцию № 291).

При поступлении на склад стоимость возвратных отходов определяют в зависимости от дальнейшего направления их использования.

Отходы, предназначенные для продажи на сторону, оценивают по справедливой стоимости, в качестве которой принимают чистую стоимость реализации (пп. 11 и 12 П(С)БУ 16, п. 2.13 Методрекомендаций № 2).

Отходы, которые будут использованы на самом предприятии, оценивают по цене возможного использования. В п. 329 Методрекомендаций № 373 предлагается принимать ее на уровне сниженной цены исходного материального ресурса. Думаем, ориентироваться здесь можно на рыночную цену аналогичных отходов (обрезков, лома, стружки и т. д.).

Кто оценивает возвратные отходы? Порядок оценки возвратных отходов определяет руководитель предприятия своим приказом. Оценку может производить комиссия из специалистов, компетентных в вопросах цен на рынке отходов, или отдельный специалист.

Свое решение о принятой учетной оценке возвратных отходов комиссия (уполномоченный специалист) оформляет протоколом (решением уполномоченного), составленным в произвольной форме. После утверждения руководителем протокол приобретает силу распорядительного документа и становится основанием для оценки возвратных отходов. Установленная в нем оценка применяется до даты утверждения нового протокола.

Обратите внимание! В состав прямых материальных затрат при производстве включается только стоимость запасов, непосредственно израсходованных на изготовление продукции (п. 12 П(С)БУ 16). В связи с этим

стоимость возвратных отходов обязательно нужно исключить из суммы производственных расходов

Поэтому при оприходовании возвратных отходов на склад делаете запись: Дт 209 (201) — Кт 23.

Если предприятие использует счета класса 8, одновременно с оприходованием указанного вида запасов производится корректировка (уменьшение) оборота по субсчету 801 «Расходы сырья и материалов» методом «красное сторно»: Дт 801 — Кт 801. То есть стоимость возвратных отходов убирают из элемента операционных расходов «Материальные затраты» (п. 22 П(С)БУ 16).

Необходимость в такой корректировке объясняется тем, что при первоначальном списании сырья и материалов в производство их стоимость уже отразилась в составе этого элемента расходов на субсчете 801. При дальнейшем использовании возвратных отходов в производстве их стоимость опять будет показана на субсчете 801. Это приведет к задвоению суммы на счетах класса 8 и, как следствие, к неправильному заполнению Отчета о финансовых результатах (Отчета о совокупном доходе) (стр. 2500 формы № 2).

На склад возвратные отходы приходуют на основании накладной-требования на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) и бухгалтерской справки об оценке отходов. Рассмотрим пример.

Пример 6.4. Предприятие купило и передало в производство материалы на сумму 12000,00 грн. (в том числе НДС — 2000,00 грн.). В процессе производства продукции предприятием были получены возвратные отходы (обрезки синтепона). Их часть, предназначенную для продажи, оприходовали по чистой стоимости реализации (на сумму 1500,00 грн.). Другую часть, предназначенную для использования в собственном производстве, оприходовали по цене возможного использования (на сумму 500,00 грн.).

Как указанные операции отразить в учете, вы можете увидеть в табл. 6.5.

Таблица 6.5. Учет возвратных отходов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Получен материал от поставщика | 201 | 631 | 10000,00 |

| 2 | Отражено право на налоговый кредит до даты регистрации налоговой накладной | 644/1 | 631 | 2000,00 |

| 3 | Получена налоговая накладная, зарегистрированная в ЕРНН | 641/НДС | 644/1 | 2000,00 |

| 4 | Перечислена оплата поставщику | 631 | 311 | 12000,00 |

| 5 | Переданы материалы в производство | 23 | 201 | 10000,00 |

| 6 | Оприходованы на склад возвратные отходы: | |||

| — для реализации на сторону | 209 | 23 | 1500,00 | |

| — для использования в производстве | 201 | 23 | 500,00 | |

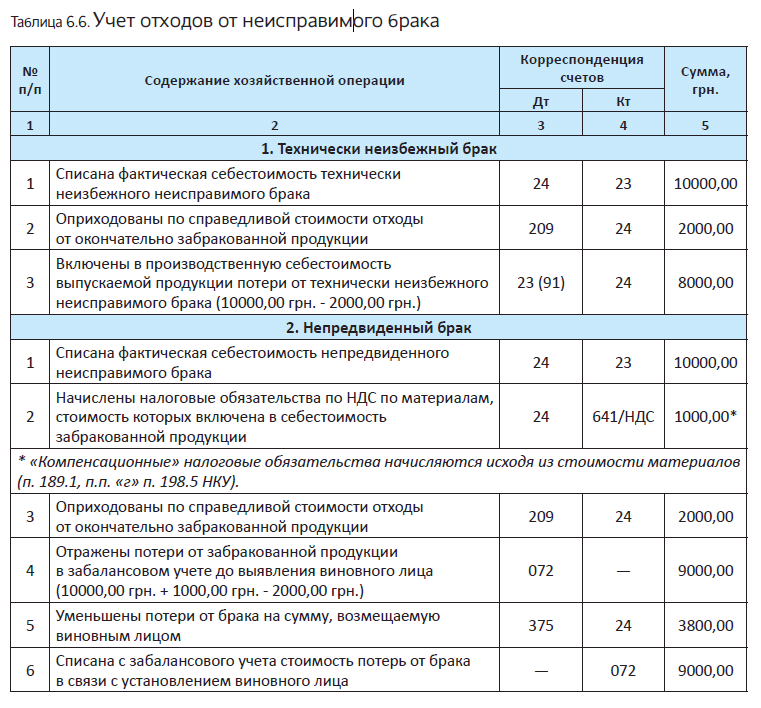

Отходы от неисправимого брака

Неисправимым (окончательным) браком являются бракованные изделия, полуфабрикаты, детали, узлы, которые не могут использоваться по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно (п. 411 Методрекомендаций № 373). В окончательный брак включаются также материалы, полуфабрикаты (детали), испорченные при наладке оборудования, в процессе освоения производства, а также вследствие остановки производства во время простоев. Неисправный брак может быть технически неизбежным и непредвиденным (сверхнормативным).

И хотя неисправимый брак является окончательным, полученные от него отходы предприятие зачастую может «пристроить». В таком случае отходы от забракованных изделий в учете признают активами и оценивают (п.п. 2.13 Методрекомендаций № 2):

— по цене возможного использования — если их планируется использовать на самом предприятии;

— по чистой стоимости реализации — если они предназначены для продажи.

Зачисляют отходы от брака также на субсчет 209. При этом на стоимость отходов уменьшают потери от брака, т. е. делают запись: Дт 209 — Кт 24 «Брак в производстве».

На склад отходы, полученные в результате неисправимого брака, приходуют на основании накладной-требования на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) и акта (извещения) о браке. Рассмотрим пример.

Пример 6.5. На предприятии возник неисправимый брак. Себестоимость бракованных изделий составила 10000,00 грн.

Сумма входного НДС по бракованной продукции, ранее отнесенного в налоговый кредит, — 1000,00 грн.

В результате разборки бракованных изделий получены отходы (материалы), оприходованные по справедливой стоимости 2000,00 грн.

Вариант 1. Брак является технически неизбежным.

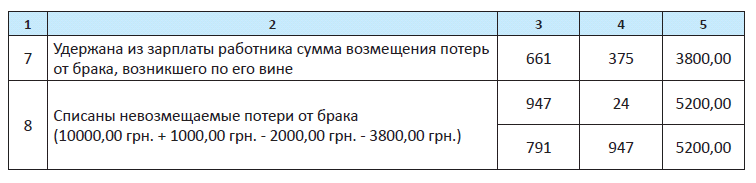

Вариант 2. Брак является непредвиденным (сверхнормативным). Потери от брака, подлежащие возмещению виновным лицом, составили 3800,00 грн. Указанная сумма удержана из заработной платы работника по его заявлению.

Учет отходов от неисправимого брака см. в табл. 6.6.

Отходы от ликвидации объектов ОС

Оставшиеся после ликвидации ОС запасы, которые невозможно использовать как материалы или запчасти, но можно продать на сторону или использовать на предприятии (лом, утиль и т. п.), следует зачислить на баланс предприятия как отходы.

Отходы-запасы, полученные при разборке и демонтаже ликвидируемых ОС, приходуют с признанием прочего дохода и зачислением на счета учета материалов (п. 44 Методрекомендаций № 561). При этом выполняется бухгалтерская запись: Дт 209 «Прочие материалы» — Кт 746 «Прочие доходы».

Количество и стоимость приходуемых «послеликвидационных» отходов устанавливаются комиссией. Их первоначальную стоимость при зачислении в ряды запасов определяют по чистой стоимости реализации (если такие отходы планируются к продаже) или в оценке их возможного использования предприятием (п. 2.13 Методрекомендаций № 2).

Результаты такой оценки, а также количество (вес) оприходованных запасов-отходов комиссия, занимающаяся списанием ОС, отражает на обратной стороне акта по форме № ОЗ-3 или № ОЗ-4 в разделе «Надійшло від списання». Приходуют на склад такие отходы на основании приходного ордера (типовая форма № М-4). Рассмотрим пример.

Пример 6.6. Предприятие ликвидирует объект ОС группы «Машины и оборудование». Первоначальная стоимость объекта — 10000,00 грн., сумма начисленного износа — 7800,00 грн. Составлен акт на списание объекта ОС по форме № ОЗ-3. В результате ликвидации оприходовано 400 кг металлолома (оценочная стоимость — 880,00 грн.).

Как эти операции отразить в учете, см . табл. 6.7.

Таблица 6.7. Учет отходов от ликвидации ОС

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Списана сумма начисленной амортизации ликвидируемого объекта ОС | 131 | 104 | 7800,00 |

| 2 | Списана остаточная стоимость ликвидируемого объекта ОС | 976* | 104 | 2200,00 |

| * Если акт на списание объекта ОС по форме № ОЗ-3 и заключение комиссии в налоговую не поданы, придется начислить налоговые обязательства по НДС исходя из обычной цены объекта, но не ниже его балансовой стоимости на момент ликвидации (п. 189.9 НКУ): Дт 976 — Кт 641/НДС. | ||||

| 3 | Оприходован металлолом | 209 | 746 | 880,00 |

| 4 | Отнесены на финансовый результат: | |||

| — расходы, связанные со списанием объекта | 793 | 976 | 2200,00 | |

| — доход, в связи с поступлением отходов | 746 | 793 | 880,00 | |

Выбытие отходов

Реализацию отходов в учете отражают как обыкновенную продажу запасов. Полученная сумма аванса (предоплаты) не признается доходом (п. 6.3 П(С)БУ 15). Доход (выручку) от реализации отходов отражают в сумме, равной сумме денежных средств, ожидаемых к получению или уже полученных на дату отгрузки отходов (п. 8 П(С)БУ 15).

Доход от продажи показывают на субсчете 712.

Одновременно с признанием дохода следует списать на расходы себестоимость отходов (п. 7 П(С)БУ 16)

Для этого используем субсчет 943. Акцентируем ваше внимание на особенностях документального оформления реализации такого вида отходов, как металлолом. Дело в том, что специализированные предприятия осуществляют прием лома и отходов цветных и черных металлов по массе нетто металла. При этом масса нетто металла (сплава) в ломе и отходах цветных и черных металлов представляет собой разницу между массой брутто и массой транспортного средства, тары и процента засоренности лома.

Поэтому, если, например, предприятие сдает 1000 кг металлолома, на которые установлен процент засоренности 2 %, то масса нетто этого вторсырья составляет 980 кг.

Этот факт не должен вызывать вопросов в отношении верности оприходования и списания металлолома. Ведь акт приемки, составленный специализированным предприятием, будет содержать все сведения о количестве принятого металлолома (масса брутто), а также другую подробную информацию (масса нетто, процент засоренности и пр.). Именно этот документ будет подтверждать и пояснять расхождения между массой металлолома, которая была оприходована и передана специализированному предприятию, и массой металлолома, за которую предприятие получило средства от реализации.

В случае дальнейшего использования отходов предприятием для внутренних целей, в зависимости от направления их использования определяется конкретный счет учета расходов (92, 93, 94).

Использование отходов на изготовление продукции (их списание в производство) осуществляется в том же порядке, что и учет сырья и основных материалов. Отходы при передаче для производства другой продукции списывают записью: Дт 23 (91) — Кт 209 (201).

Рассмотрим пример.

Пример 6.7. У предприятия в числе запасов числятся отходы:

1) для реализации на сторону (по чистой стоимости реализации) — на сумму 2000,00 грн.;

2) для внутреннего использования (по цене возможного использования) — на сумму 600,00 грн.

Первая группа отходов реализована сторонней организации на сумму 2400,00 грн. (в том числе НДС — 400,00 грн.). Вторая — использована для административных нужд.

Как отражают в учете перечисленные операции, см. в табл. 6.8.

Таблица 6.8. Учет выбытия отходов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Реализованы отходы специализированному предприятию | 377 | 712 | 2400,00 |

| 2 | Отражены налоговые обязательства по НДС | 712 | 641/НДС | 400,00 |

| 3 | Списана себестоимость реализованных отходов | 943 | 209 | 2000,00 |

| 4 | Поступила оплата за реализованные отходы | 311 | 377 | 2400,00 |

| 5 | Отпущены отходы для административных нужд | 92 | 209 (201) | 600,00 |

| 6 | Отражены в составе финансового результата: | |||

| — доход от продажи отходов | 712 | 791 | 2000,00 | |

| — себестоимость реализованных отходов | 791 | 943 | 2000,00 | |

| — административные расходы | 791 | 92 | 600,00 | |

6.4. Готовая продукция

Начнем с определения.

По нормам Инструкции № 291 к готовой продукции относится продукция, обработка которой закончена и которая прошла испытание, приемку, укомплектование согласно условиям договоров с заказчиками и отвечает техническим условиям и стандартам.

Готовая продукция, которая изготовлена на предприятии, предназначена для продажи и соответствует техническим и качественным характеристикам, предусмотренным договором или нормативно-правовым актом, является одним из видов запасов (п. 6 П(С)БУ 9). Однако в отличие от других видов запасов готовую продукцию нельзя приобрести за денежные средства или в обмен на другие активы, получить в качестве взноса в уставный капитал или бесплатно. Готовая продукция может быть только изготовлена предприятием.

Документальное оформление

Важным условием правильного учета выпуска, отгрузки (реализации), а также обеспечения сохранности продукции предприятия является своевременное документальное оформление таких операций.

Сдачу готовой продукции из цеха на склад предприятия оформляют приемо-сдаточными накладными или актами. В необходимых случаях к этим накладным (актам) прилагают акты приемки продукции представителями заказчика или акты о техническом испытании продукции.

Формы таких документов предприятие разрабатывает самостоятельно с учетом требований к наличию обязательных реквизитов первичных документов, предусмотренных ст. 9 Закона № 996 и п. 2.4 Положения № 88.

Кроме перечисленных первичных документов, может применяться накладная-требование на отпуск (внутреннее перемещение) материалов (типовая форма № М-11).

Все приемо-сдаточные документы на выпуск продукции выписывает цех-сдатчик

Как правило, такие документы выписывают в двух экземплярах:

— первый экземпляр остается на складе и служит основанием для записей в карточках складского учета;

— второй экземпляр с распиской заведующего складом в приемке продукции возвращается цеху-сдатчику.

Впоследствии первый экземпляр документа передают бухгалтерской службе предприятия для отражения в бухгалтерском учете.

Учет готовой продукции на складах ведут в том же порядке, что и учет материалов на складах. С этой целью на каждое наименование продукции открывают карточку складского учета или ведут книги складского учета. Материально ответственное лицо ежедневно производит записи в карточках по каждому приходному и расходному документу отдельной строкой. Бухгалтерия предприятия систематически осуществляет проверку правильности оформления приходных и расходных документов и записей в карточках складского учета.

Поступившие на склады готовые изделия находятся в распоряжении отдела сбыта. Он же осуществляет отгрузку готовой продукции в соответствии с договорами поставки. Для этого, как правило, оформляется приказ-накладная или накладная. Первый документ является приказом складу на отпуск или отгрузку готовой продукции покупателям, в котором объединены два документа: приказ складу на отпуск (отгрузку) продукции и накладная на отпуск продукции со склада.

Формы этих документов также разрабатываются предприятием самостоятельно.

При вывозе продукции автотранспортом выписывают товарно-транспортную накладную.

Оценка готовой продукции

Поступление, выбытие или списание готовых изделий собственного производства в бухгалтерском учете отражают в денежной оценке по фактической производственной себестоимости.

В текущем (аналитическом) учете готовую продукцию отражают в натуральном и стоимостном выражении. В местах хранения готовой продукции учет ведут по отдельным ее видам в принятых единицах измерения.

В течение отчетного периода в текущем учете предприятия могут применять оценку движения готовой продукции по учетным ценам (нормативной стоимости) до момента определения фактической производственной себестоимости.

Для чего это нужно? Дело в том, что фактическая себестоимость, как правило, определяется в конце месяца, а для отражения движения готовой продукции в течение месяца необходима ее оценка. Для этого и применяют учетные цены.

Что представляют собой учетные цены?

В качестве учетных цен, как правило, используют плановую (нормативную) себестоимость. Ранее часто вели текущий учет готовой продукции по оптовым или отпускным ценам. Однако в настоящее время это можно встретить крайне редко.

Выбор оценки готовой продукции в аналитическом учете должен быть зафиксирован в распорядительном документе об организации бухгалтерского учета на предприятии.

Применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам.

При автоматизированном учете это несложно. Программа рассчитает отклонения по каждой единице продукции. Это позволит без проблем определить фактическую производственную себестоимость реализованной продукции.

Если учет на предприятии не автоматизирован, могут использоваться следующие варианты расчета фактической производственной себестоимости реализованной (отпущенной) готовой продукции:

1. Первый вариант предусматривает расчет процента отклонений фактической производственной себестоимости готовой продукции от ее стоимости по ценам, принятым в текущем учете. Рассчитывают этот процент (О%) следующим образом:

где Онач — сумма отклонений фактической производственной себестоимости готовой продукции от ее стоимости в учетных ценах на начало отчетного месяца;

Опост — сумма отклонений фактической производственной себестоимости готовой продукции, поступившей на склад с производства в течение отчетного месяца, от стоимости такой продукции в учетных ценах;

ГПунач — стоимость остатка готовой продукции по учетным ценам на начало отчетного месяца;

ГПупост — стоимость готовой продукции, оприходованной по учетным ценам в отчетном месяце.

Далее определяют сумму отклонений фактической производственной себестоимости продукции, отпущенной в отчетном месяце, от ее стоимости в учетных ценах (Оотп). Для расчета следует использовать такую формулу:

Оотп = ГПуотп х О% : 100 %,

где ГПуотп — стоимость по учетным ценам отгруженной в отчетном месяце готовой продукции.

Фактическую производственную себестоимость отпущенной (реализованной) готовой продукции (ГПфотп) в таком случае рассчитывают следующим образом:

ГПфотп = ГПуотп + Оотп.

2. В основе второго варианта лежит расчет процентного отношения фактической производственной себестоимости к стоимости этого же объема продукции в учетных ценах (Ф/у%). Представим расчет этого показателя в виде формулы:

где ГПфнач — фактическая производственная себестоимость остатка готовой продукции на начало отчетного месяца;

ГПфпост — фактическая производственная себестоимость готовой продукции, поступившей с производства в отчетном месяце.

Тогда фактическую производственную себестоимость отпущенной (реализованной) готовой продукции (ГПфотп) определяют так:

ГПфотп = ГПуотп х Ф/у% : 100 %.

Результат расчета фактической производственной себестоимости отпущенной (реализованной) готовой продукции при обоих вариантах получается одинаковый. Убедимся в этом на примере.

Пример 6.8. Остаток готовой продукции на складе производственного предприятия на начало месяца составил:

— в учетных ценах — 30000,00 грн.;

— по фактической производственной себестоимости — 32830,00 грн.

В течение этого же месяца на склад с производства поступила готовая продукция в сумме:

— в учетных ценах — 200000,00 грн.;

— по фактической производственной себестоимости — 206600,00 грн.

В отчетном месяце была отпущена со склада готовая продукция стоимостью (в учетных ценах) 210000,00 грн.

Порядок расчета фактической производственной себестоимости готовой продукции, отпущенной со склада в течение месяца, а также ее остатка на конец месяца представим в табл. 6.9.

Таблица 6.9. Расчет фактической производственной себестоимости реализованной продукции

| № п/п | Показатели | Стоимость продукции, грн. | ||

| в учетных ценах | по фактической производственной себестоимости | отклонения: перерасход (+) / экономия (-) (гр. 4 гр. 3) | ||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Остаток готовой продукции на складе на начало месяца | 30000,00 | 32830,00 | 2830,00 |

| 2 | Готовая продукция, поступившая на склад с производства в отчетном месяце | 200000,00 | 206600,00 | 6600,00 |

| 3 | Итого (стр. 1 + стр. 2) | 230000,00 | 239430,00 | 9430,00 |

| 1 вариант | ||||

| 4 | Процент отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам (стр. 3 гр. 5 : стр. 3 гр. 3 х 100 %) | 4,1 % | ||

| 5 | Готовая продукция, отпущенная со склада (реализованная) в отчетном месяце | 210000,00 | 218610,00* | 8610,00** |

| 6 | Остаток готовой продукции на складе на конец месяца (стр. 3 стр. 5)*** | 20000,00 | 20820,00 | 820,00 |

| * Стр. 5 гр. 3 + стр. 5 гр. 5. ** Стр. 5 гр. 3 х стр. 4 : 100 %. *** Полученные показатели будут представлять собой остаток готовой продукции на складе на начало следующего месяца. | ||||

| 2 вариант | ||||

| 7 | Процентное отношение фактической производственной себестоимости к стоимости этого же объема продукции в учетных ценах (стр. 3 гр. 4 : стр. 3 гр. 3 х 100 %) | 104,1 % | ||

| 8 | Готовая продукция, отпущенная со склада (реализованная) в отчетном месяце | 210000,00 | 218610,00* | 8610,00** |

| 1 | 2 | 3 | 4 | 5 |

| 9 | Остаток готовой продукции на складе на конец месяца (стр. 3 стр. 8)*** | 20000,00 | 20820,00 | 820,00 |

| * Стр. 8 гр. 3 х стр. 7 : 100 %. ** Стр. 8 гр. 4 стр. 8 гр. 3. *** Полученные показатели будут представлять собой остаток готовой продукции на складе на начало следующего месяца. | ||||

Бухгалтерский учет

Для обобщения информации о наличии и движении готовой продукции предприятия используют одноименный счет 26. По дебету этого счета отражают поступление готовой продукции собственного производства по фактической производственной себестоимости или по нормативной стоимости (оценка продукции по нормативным затратам корректируется до фактической производственной себестоимости). В свою очередь, по кредиту отражают выбытие готовой продукции. При этом себестоимость реализованной готовой продукции определяют с использованием одного из методов оценки выбытия запасов*.

* Подробнее о методах оценки выбытия запасов см. на с. 56.

Как мы указывали выше, применение оценки движения готовой продукции по учетной стоимости предусматривает определение и учет отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам. В таком случае отклонения можно отражать на отдельном субсчете счета 26. Это позволяет в рамках одного счета получать фактическую себестоимость продукции и данные о стоимости продукции по учетным ценам.

Для этого к счету 26 открывают субсчета второго порядка, например: 261 «Готовая продукция по учетным ценам»; 262 «Отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам».

Тогда в бухгалтерском учете при поступлении законченных производством готовых изделий на склад делают две записи:

1) Дт 261 — Кт 23 — на учетную стоимость готовой продукции;

2) Дт 262 — Кт 23 — в случае перерасхода или Дт 262 — Кт 23 (методом «красное сторно») — при экономии.

Сворачивание показателей субсчетов 261 и 262 даст значение фактической производственной себестоимости готовой продукции.

Информацию о доходах от реализации готовой продукции в бухгалтерском учете обобщают на субсчете 701. Аналитический учет таких доходов ведут по видам (группам) продукции, регионам сбыта и/или другим направлениям, определенным предприятием.

При отражении в учете продажи продукции определяют себестоимость ее реализации

Согласно п. 11 П(С)БУ 16 себестоимость реализованной продукции состоит из:

— производственной себестоимости продукции, реализованной в течение отчетного периода (включает прямые материальные расходы, прямые расходы на оплату труда, прочие прямые расходы, а также переменные и постоянные распределенные общепроизводственные расходы);

— нераспределенных постоянных общепроизводственных расходов;

— сверхнормативных производственных расходов. В бухгалтерском учете для обобщения информации о себестоимости реализованной готовой продукции предназначен субсчет 901.

Обратите внимание: себестоимость реализованной в течение отчетного периода продукции отражают одним из следующих способов:

1-й способ — себестоимость реализованной (отпущенной) продукции в бухгалтерском учете показывают единоразово после определения фактической производственной себестоимости продукции в конце отчетного периода;

2-й способ — себестоимость реализованной продукции в бухгалтерском учете отражают в момент осуществления каждой операции по отгрузке (отпуску) в учетных ценах (см. выше). При этом на дату операции фактическую производственную себестоимость продукции не определяют, а отклонения от учетных цен выявляют единоразово в конце месяца.

Рассмотрим применение указанных способов на примерах.

Пример 6.9. Предприятие ведет учет готовой продукции по фактической себестоимости с отражением себестоимости реализации единоразово в конце месяца.

Фактическая производственная себестоимость продукции на начало месяца составляет 32830,00 грн. В течение месяца на склад поступила продукция, фактическая производственная себестоимость которой равна 206600,00 грн.

В том же месяце реализована продукция на сумму 300000,00 грн. (в том числе НДС — 50000,00 грн.). Себестоимость реализации равняется 220000,00 грн. и состоит из:

— производственной себестоимости реализованной продукции в сумме 218610,00 грн.;

— нераспределенных постоянных общепроизводственных расх одов в размере 1390,00 грн.

Указанные операции в учете предприятие отразит следующим образом (см. табл. 6.10):

Таблица 6.10. Учет готовой продукции по фактической себестоимости

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Сальдо готовой продукции на начало месяца | 26 | — | 32830,00 |

| 2 | Отражено поступление на склад готовой продукции по фактической производственной себестоимости | 26 | 23 | 206600,00 |

| 3 | Отражен доход от реализации готовой продукции | 361 | 701 | 300000,00 |

| 4 | Отражены налоговые обязательства по НДС | 701 | 641/НДС | 50000,00 |

| 5 | Списана производственная себестоимость продукции, реализованной в отчетном месяце | 901 | 26 | 218610,00 |

| 6 | Списаны на себестоимость реализации нераспределенные постоянные общепроизводственные расходы | 901 | 91 | 1390,00 |

| 7 | Списаны на финансовый результат: | |||

| — доход от реализации готовой продукции | 701 | 791 | 250000,00 | |

| — себестоимость реализованной продукции | 791 | 901 | 220000,00 | |

| 8 | Сальдо готовой продукции на конец месяца | 26 | — | 20820,00 |

Пример 6.10. Используем условия примера 6.8 (см. с. 101), дополнив его следующими данными:

1) договорная (продажная) стоимость готовой продукции, реализованной в течение месяца, составила 300000,00 грн. (в том числе НДС — 50000,00 грн.);

2) нераспределенные постоянные общепроизводственные расходы, включенные в себестоимость реализованной продукции в отчетном месяце, составили 1390,00 грн.

Себестоимость реализованной продукции в бухгалтерском учете предприятие отражает в момент осуществления каждой операции по отгрузке (отпуску) в учетных ценах. В конце месяца осуществляется ее корректировка на сумму отклонений фактической производственной себестоимости реализованной продукции от ее учетной стоимости.

Как в таком случае отражают в учете операции по оприходованию и реализации готовой продукции, вы узнаете из табл. 6.11 на с. 104.

Таблица 6.11. Учет движения и реализации готовой продукции по учетной стоимости

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Сальдо на начало месяца: | |||

| — готовой продукции в оценке по учетным ценам | 261 | — | 30000,00 | |

| — отклонений | 262 | — | 2830,00 | |

| — готовой продукции по фактической себестоимости (свернутое сальдо) | 26 | — | 32830,00 | |

| 2 | Отражено поступление готовой продукции с производства на склад по учетной стоимости | 261 | 23 | 200000,00 |

| 3 | Отгружена готовая продукция покупателю | 361 | 701 | 300000,00 |

| 4 | Отражены налоговые обязательства по НДС | 701 | 641/НДС | 50000,00 |

| 5 | Списана себестоимость реализованной продукции по учетной стоимости | 901 | 261 | 210000,00 |

| 6 | Отражена сумма отклонений фактической себестоимости изготовленной за месяц продукции от ее учетной стоимости | 262 | 23 | 6600,00* |

| 7 | Списана в конце отчетного месяца стоимость отклонений, приходящаяся на реализованную продукцию | 901 | 262 | 8610,00* |

| 8 | Списаны в себестоимость реализации нераспределенные постоянные общепроизводственные расходы | 901 | 91 | 1390,00 |

| 9 | Списаны на финансовый результат: | |||

| — доход от реализации готовой продукции | 701 | 791 | 250000,00 | |

| — себестоимость реализованной продукции | 791 | 901 | 220000,00 | |

| 10 | Сальдо на конец месяца: | |||

| — готовой продукции в оценке по учетным ценам | 261 | — | 20000,00 | |

| — отклонений | 262 | — | 820,00 | |

| — готовой продукции по фактической себестоимости(свернутое сальдо) | 26 | — | 20820,00 | |

| * Если фактическая производственная себестоимость ниже учетной стоимости готовой продукции, делают те же проводки, но методом «красное сторно». | ||||

6.5. Текущие биологические активы и сельскохозяйственная продукция

Теперь рассмотрим такие виды оборотных активов, как текущие биологические активы* и сельхозпродукция. Специфика их для бухгалтера в том, что отражая в учете операции с ними, иногда придется руководствоваться уже хорошо известными нормами П(С)БУ 9, а в других случаях — требованиями специального П(С)БУ 30.

* В этой книге мы не рассматриваем долгосрочные биологические активы, которые относятся к необоротным активам.

Напомним: биологическими активами называют животных или растения, которые в процессе биологических преобразований способны давать сельхозпродукцию и/или дополнительные биологические активы, а также приносить иным способом экономические выгоды.

К «оборотным» биологическим активам относят (п. 4 П(С)БУ 30):

— текущие биологические активы — это биологические активы, способные давать сельскохозяйственную продукцию и/или дополнительные биологические активы, приносить иным способом экономические выгоды в течение периода, не превышающего 12 месяцев, а также животные на выращивании и откорме. Например, к текущим биоактивам животноводства относят птицу, семьи пчел, кролей и т. п. Текущими биоактивами растениеводства признают посевы зерновых, овощных, технических, кормовых культур, питомники;

— дополнительные биологические активы — это биологические активы, полученные в процессе биологических преобразований. В качестве примера можно привести новые рои пчел, приплод крупного рогатого скота, саженцы, выращенные в питомниках, и др.

С биоактивами неразрывно связан такой вид запасов, как сельскохозяйственная продукция.

Она представляет собой актив, полученный в результате обособления от биологического актива и предназначенный для продажи, переработки или внутрихозяйственного потребления. Сельхозпродукцией в животноводстве являются прирост живой массы, молоко, яйца, мед, воск и т. д., а в растениеводстве — зерно, солома, овощи, семена подсолнечника, корнеплоды и т. п.

Расширенный перечень текущих и дополнительных биоактивов, а также сельхозпродукции приведен в приложении 1 к Методрекомендациям № 1315.

Для учета перечисленных оборотных активов Инструкция № 291 предусматривает такие счета и субсчета**:

** Подробнее см. на с. 8 — 10.

— 211 «Текущие биологические активы растениеводства, оцененные по справедливой стоимости»;

— 212 «Текущие биологические активы животноводства, оцененные по справедливой стоимости»;

— 213 «Текущие биологические активы животноводства, оцененные по первоначальной стоимости»;

— 27 «Продукция сельскохозяйственного производства».

Бухгалтерский учет биологических активов ведут по их видам или однородным группам

Их примерный перечень можно найти в пп. 3.3 и 3.4 Методрекомендаций № 1315.

Как мы уже сказали, операции с оборотными биоактивами и сельхозпродукцией в зависимости от их вида регулируются либо требованиями П(С)БУ 9, либо нормами П(С)БУ 30. При этом под регулирование П(С)БУ 30 не подпадают, а значит, учитываются по правилам П(С)БУ 9 (п. 6 П(С)БУ 9, п. 3 П(С)БУ 30):

— текущие биоактивы, пока их оценка осуществляется по первоначальной стоимости (подробнее см. на с. 109);

— сельскохозяйственная продукция, которая хранится на предприятии после ее первоначального признания;

— продукты переработки сельскохозяйственной продукции;

— биологические активы , не св язанные с сельскохозяйственной деятельностью.

Как уточняет п. 2.2 Методрекомендаций № 1315, биологический актив признают запасом (т. е. отражают в учете согласно П(С)БУ 9), если он не используется в сельхоздеятельности и удерживается для продажи или направление его использования не определено.

В свою очередь, нормы П(С)БУ 9 не действуют в отношении текущих биоактивов, если они оцениваются по справедливой стоимости (п. 3.3 П(С)БУ 9). Это значит, что в отношении таких активов работают исключительно нормы П(С)БУ 30.

Итак, что представляют из себя текущие биоактивы, а что относится к сельхозпродукции и какими документами регламентирован учет таких активов, мы выяснили. Теперь давайте рассмотрим особенности бухгалтерского учета этих активов. Поскольку нюансы учета запасов по П(С)БУ 9 мы подробно описали в предыдущих разделах, сейчас особое внимание уделим специальным правилам, установленным П(С)БУ 30.

Поступление

Оценка при зачислении на баланс. Текущие биоактивы зачисляются на баланс предприятия в результате их приобретения или поступления другим способом (в том числе в результате бесплатного получения или получения в качестве взноса в уставный капитал).

Дополнительные биоактивы и сельхозпродукция возникают в результате биологических преобразований и обособления от биоактивов. При этом первоначальное признание дополнительных биоактивов и сельхозпродукции отражают в том отчетном периоде, в котором они обособлены от биологического актива.

В зависимости от способа поступления биоактивов и сельхозпродукции при зачислении на баланс их оценивают так (см. табл. 6.12):

Таблица 6.12. Оценка при поступлении и первоначальном признании

| Способ поступления | Порядок оценки при зачислении на баланс | Каким документом определено |

| 1 | 2 | 3 |

| Текущие биоактивы приобретены за плату | Зачисляют на баланс по первоначальной стоимости, которая определяется в соответствии с П(С)БУ 9* | П. 7 П(С)БУ 30, п. 4.1 Методрекомендаций № 1315 |

| * Подробнее о порядке формирования первоначальной стоимости запасов в соответствии с п. 9 П(С)БУ 9 см. на с. 14. | ||

| Текущие биоактивы получены бесплатно* | Зачисляют на баланс по первоначальной стоимости, которая равняется их справедливой стоимости с учетом расходов, непосредственно связанных с доведением их до состояния, в котором они пригодны для использования в запланированных целях | Абзац первый п. 8 П(С)БУ 30, п. 4.2 Методрекомендаций № 1315 |

| Оприходованы текущие биоактивы, ранее не учтенные на балансе, а также излишки, выявленные в результате инвентаризации** | — | |

| * При оприходовании бесплатно полученных текущих биоактивов на их справедливую стоимость увеличивают прочий операционный доход (Кт 718). | ||

| 1 | 2 | 3 |

| ** Ни П(С)БУ 30, ни Методрекомендации № 1315 отдельно не описывают порядок формирования первоначальной стоимости таких активов в этом случае. На наш взгляд, при выявлении неоприходованных ранее текущих биоактивов к формированию их первоначальной стоимости нужно подходить так же, как в случае бесплатного получения. При этом на справедливую стоимость выявленных и оприходованных текущих биоактивов увеличивают кредит субсчета 719. | ||

| Текущие биоактивы получены в качестве взноса в уставный капитал | Зачисляют на баланс по первоначальной стоимости, которая представляет собой согласованную учредителями (участниками) предприятия их справедливую стоимость с учетом расходов, непосредственно связанных с доведением их до состояния, в котором они пригодны для использования в запланированных целях | Абзац второй п. 8 П(С)БУ 30, п. 4.2 Методрекомендаций № 1315 |

| Текущие биоактивы получены в обмен на подобные текущие биоактивы | Зачисляют на баланс по первоначальной стоимости, которой является справедливая стоимость переданных текущих биоактивов | П. 4.5 Методрекомендаций № 1315 |

| Текущие биоактивы получены в обмен (частичный обмен) на неподобные текущие биоактивы | Зачисляют на баланс по первоначальной стоимости, которая равняется справедливой стоимости переданного биоактива, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, подлежащих уплате (получению) по условиям обменной операции | |

| Первоначальное признание дополнительных биоактивов | Оценивают по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи*, или по производственной себестоимости согласно П(С)БУ 16 | П. 9 П(С)БУ 30, п. 4.6 Методрекомендаций № 1315 |

| Первоначальное признание сельхозпродукции | П. 12 П(С)БУ 30, п. 6.1 Методрекомендаций № 1315 | |

| * Под расходами на месте продажи п. 4 П(С)БУ 30 понимает расходы, связанные с продажей биоактивов и сельхозпродукции на активном рынке, в частности, комиссионные вознаграждения продавцам, брокерам, непрямые налоги, которые уплачиваются при реализации продукции. При этом, как уточняет п. 5.1 Методрекомендаций № 1315, к таким расходам относят только ту часть расходов на сбыт, которая непосредственно связана с продажей биоактивов и сельхозпродукции. А вот транспортные и прочие расходы на сбыт в расходы на месте продажи не попадают. | ||

Отметьте: текущие биологические активы растениеводства, которые не достигли зрелости и технологический процесс создания которых не завершен, признают активом (Дт 211), если их справедливую стоимость можно достоверно определить. В противном случае их продолжают отражать в составе незавершенного производства (счет 23) и оценивают по производственной себестоимости согласно П(С)БУ 16 (п. 5.19 Методрекомендаций № 1315).

Как можно убедиться ( см. табл . 6.12), в П(С)БУ 30 неоднократно упоминается оценка по справедливой стоимости. Поэтому давайте подробнее рассмотрим процедуру ее определения.

Справедливая стоимость. Итак, определить справедливую стоимость текущих и дополнительных биологических активов, а также сельхозпродукции можно исходя из целого ряда показателей.

1. Первое, на что следует ориентироваться, — цена на активном рынке. То есть необходимо проанализировать ценовые предложения постоянных контрагентов (покупателей и заготовительных организаций), а также цены предприятий региона, которые продают подобные биоактивы и сельхозпродукцию (п. 13 П(С)БУ 30, пп. 5.2 и 6.1 Методрекомендаций № 1315). Причем при наличии нескольких активных рынков оценка должна основываться на данных того рынка, на котором предприятие предполагает продавать биологические активы* и сельхозпродукцию.

* Если биоактивы растительного происхождения на активном рынке оценивают с учетом стоимости земли и капитальных расходов на ее улучшение, то в учете предприятия оценку таких биологических активов осуществляют за вычетом справедливой стоимости земли и капитальных расходов на ее улучшение (п. 16 П(С)БУ 30).

2. Если активный рынок отсутствует, то определить справедливую стоимость таких активов можно по (п. 14 П(С)БУ 30, пп. 5.3 — 5.5 и 6.6 Методрекомендаций № 1315):

— последней рыночной цене операции с такими активами (при условии отсутствия существенных отрицательных изменений в технологической, рыночной, экономической или правовой среде, в которой действует предприятие);

— рыночным ценам на подобные активы, скорректированным с учетом индивидуальных характеристик, особенностей или степени завершенности биологических преобразований актива, для которого определяется справедливая стоимость;

— дополнительным показателям, характеризующим уровень цен на биологические активы и сельхозпродукцию. В этом случае предприятие вправе самостоятельно установить состав таких показателей, разработать порядок их определения, а также методику оценки биологических активов с применением указанных показателей.

Например, биоактив может быть оценен по стоимости сельхозпродукции или другой продукции, которая может быть получена при прекращении процессов его жизнедеятельности.

3. И, наконец, при отсутствии информации о рыночных ценах справедливую стоимость определяют по нынешней стоимости будущих чистых денежных поступлений от актива, исчисленной в соответствии с П(С)БУ 28 (п. 15 П(С)БУ 30 и п. 5.6 Методрекомендаций № 1315).

Кроме того, отдельные правила оценки предусмотрены для:

— некондиционной сельхозпродукции и дополнительных биоактивов (при отсутствии активного рынка на них). Их можно оценивать исходя из рыночных цен на подобную кондиционную сельхозпродукцию и дополнительные биоактивы с корректировкой на уровень качества и пригодности к использованию (п. 6.7 Методрекомендаций № 1315);

— побочной сельхозпродукции при отсутствии на нее активного рынка. Ее можно оценить по нормативным расходам на сбор, транспортировку, перемещение, скирдование и другие расходы, связанные с заготовкой этой продукции (п. 6.8 Методрекомендаций № 1315).

Бракованную сельхозпродукцию и отходы, которые использовать в производственном процессе или реализовать невозможно, активом не признают

Расходы на их утилизацию включают в состав прочих операционных расходов.

Первоначальное признание дополнительных биоактивов и сельхозпродукции. Указанные активы возникают в результате биологического преобразования биоктивов.

Для получения сельхозпродукции и дополнительных биоактивов предприятие несет целый ряд расходов (посадочный материал, корма для птицы, удобрения для сельхозкультур, средства защиты растений, оплата труда работников, амортизация оборудования и многое другое). Такие затраты в учете признают расходами основной деятельности (Дт 23) и отражают по правилам, предусмотренным П(С)БУ 16 (п. 17 П(С)БУ 30 и п. 7.2 Методрекомендаций № 1315). То есть, по сути, такие расходы формируют себестоимость сельхозпродукции и дополнительных биоактивов.

При первоначальном признании этих активов кредитуют счет 23 в корреспонденции с дебетом:

— соответствующих субсчетов счета 21 — при оприходовании дополнительных биологических активов животноводства или прироста живой массы;

— счета 27 — при оприходовании сельхозпродукции или дополнительных биоактивов растениеводства.

При этом, как мы уже сказали выше (см. табл. 6.12 на с. 106), дополнительные биоактивы и сельхозпродукцию при первоначальном признании оценивают:

— по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи, или

— по производственной себестоимости согласно П(С)БУ 16.

Если предприятие признает сельхозпродукцию и дополнительные биоактивы по производственной себестоимости, то никаких расхождений между первоначальной стоимостью активов и расходами на их производство не возникает.

Другое дело, если сельхозпродукцию и дополнительные биоактивы на предприятии признают по справедливой стоимости. В этом случае возникает разница между себестоимостью, по которой такие объекты учитывают на счете 23, и стоимостью, по которой их оприходуют на счете 21 или 27. Эту разницу в зависимости от ее знака признают доходами или расходами от первоначального признания сельхозпродукции и дополнительных биоактивов, полученных в течение отчетного (календарного) года (п. 18 П(С)БУ 30 и п. 7.1 Методрекомендаций № 1315).

Доходы (расходы) от первоначального признания сельхозпродукции и дополнительных биоактивов включают в состав прочих операционных доходов (расходов

Их отражают на:

— субсчете 710 «Доход от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»;

— субсчете 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости».

То есть превышение справедливой стоимости сельхозпродукции и дополнительных биоактивов над суммой расходов, понесенных в связи с их получением, отражают корреспонденцией:

Дт 23 — Кт 710. В свою очередь, превышение себестоимости сельхозпродукции и дополнительных биоактивов над справедливой стоимостью признания таких активов списывают в состав расходов корреспонденцией: Дт 940 — Кт 23.

Обратите внимание: доходы (расходы) от первоначального признания дополнительных биологических активов и сельхозпродукции рассчитывают по каждому объекту учета биологических активов. Причем делают это либо один раз в год — в конце отчетного (календарного) года, либо на каждую дату баланса с корректировкой до фактической суммы доходов (расходов) от первоначального признания дополнительных биоактивов и сельхозпродукции, определенной в конце отчетного (календарного) года.

Оценка на дату баланса

Числящиеся в учете предприятия текущие и дополнительные биоактивы на каждую дату баланса отражают по справедливой стоимости, уменьшенной на ожидаемые расходы на месте продажи. Это предусмотрено п. 10 П(С)БУ 30.

Исключение составляют случаи, перечисленные в п. 11 П(С)БУ 30. В нем указано, что текущие и дополнительные биоактивы можно признавать и отражать (на счете 21) по первоначальной стоимости*, если:

* Кроме текущих биологических активов растениеводства, которые в таком случае продолжают отражать как незавершенное производство (на счете 23).

— их справедливую стоимость на дату баланса достоверно определить невозможно**;

** До периода, в котором определение справедливой стоимости станет возможным.

— предприятие является плательщиком налога на прибыль.

То есть при выполнении одного из этих условий оценку биологических активов можно осуществлять в соответствии с П(С)БУ 9. О том, как это делать, вы могли узнать из предыдущих разделов книги.

Обратите внимание: как мы уже упоминали, согласно п.п. 3.1 П(С)БУ 30 сельхозпродукцию после ее первоначального признания оценивают в соответствии с П(С)БУ 9. То есть ее показывают в учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Так же оценивают и биологические активы, которые не используются в сельхоздеятельности (п. 6.10 Методрекомендаций № 1315), Подробнее об оценке запасов см. в подразделе 3.2 на с. 35.

Изменение справедливой стоимости биологических активов. Если на предприятии принята модель учета биоактивов по справедливой стоимости, то на каждую дату баланса придется анализировать балансовую стоимость биоактивов на ее соответствие справедливой стоимости. Этого требуют п. 21 П(С)БУ 30, а также пп. 7.6 и 7.7 Методрекомендаций № 1315.

В случае изменения справедливой стоимости корректируют балансовую стоимость таких активов с одновременным признанием доходов (расходов

При этом:

— увеличение справедливой стоимости ведет к возникновению дохода, который отражают проводкой Дт 211, 212 — Кт 710 (п. 7.6 Методрекомендаций № 1315);

— снижение справедливой стоимости биоактивов ведет к возникновению потерь и отражается в учете корреспонденцией Дт 940 — Кт 211, 212 (п. 7.7 Методрекомендаций № 1315).

Важно! В аналогичном порядке в учете сельхозпредприятий отражается переоценка до справедливой стоимости биоактивов, учет которых велся по первоначальной стоимости, но на дату баланса стало возможным определить их справедливую стоимость, уменьшенную на ожидаемые расходы на месте продажи (п. 5.20 Методрекомендаций № 1315).

Выбытие

Выбытие текущих и дополнительных биоактивов, а также сельхозпродукции может происходить в результате их:

— реализации;

— перевода текущих биологических активов в состав долгосрочных;

— списания на расходы производства;

— списания в результате гибели, порчи, недостач и т. п.

Реализацию сельхозпродукции и дополнительных биоактивов отражают в учете сельхозпредприятий на общих основаниях. Доход от продажи показывают по кредиту субсчета 701.

Одновременно с признанием дохода в состав

расходов списывают себестоимость сельхозпродукции и биоактивов (субсчет 901). При этом под себестоимостью реализованных биоактивов и сельхозпродукции подразумевают стоимость, по которой их отражают в учете на дату реализации.

При переводе текущих биологических активов в состав долгосрочных их стоимость списывают на капитальные инвестиции (Дт 155 — Кт 21).

Далее делают проводку: Дт 16 (соответствующий субсчет) — Кт 155.

Списание биологических активов и сельхозпродукции на расходы производства осуществляют по дебету счета 23 в корреспонденции с кредитом:

— субсчета 211 — на стоимость текущих биоактивов растениеводства на начало сбора урожая;

— счета 27 — на стоимость сельхозпродукции, использованной для биологических преобразований (семена, посадочный материал, корма и органические удобрения собственного производства).

Если обнаружены недостачи, порча, гибель текущих биологических активов или сельхозпродукции, их также необходимо списать с баланса в состав расходов. При этом, как и в случае с обычными запасами, используют субсчет 947.

Сумму порчи и недостач сверх норм естественной убыли одновременно со списанием на расходы отражают по дебету забалансового субсчета 072

Здесь такие суммы числятся до момента решения вопроса о виновнике порчи (недостачи). После установления виновного лица сумму потерь списывают по кредиту субсчета 072. Одновременно с этим признают задолженность виновного лица по возмещению предприятию потерь и возникновение дохода (Дт 375 — Кт 716). Если виновное лицо не установлено, сумма потерь должна числиться на субсчете 072 не менее срока исковой давности (как правило, 3 года) с момента установления факта порчи (недостачи).

Ну и, наконец, порядок бухгалтерского учета операций с биологическими активами покажем на примере.

Пример 6.11. В ноябре 2015 года на предприятии животноводства признаны дополнительные биологические активы в виде приплода основного стада крупного рогатого скота. Справедливая стоимость (за вычетом ожидаемых расходов на месте продажи) новорожденного теленка на дату его оприходования на баланс — 1500,00 грн. Себестоимость теленка — 1000,00 грн. По состоянию на 31.12.2015 г. справедливая стоимость теленка выросла и составила 2100,00 грн.

В бухгалтерском учете предприятия операции по признанию дополнительного биологического актива и его оценке на дату баланса отразятся следующим образом (см. табл. 6.13):

Таблица 6.13. Учет дополнительных биологических активов

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Оприходован приплод в виде новорожденного теленка в составе биологических активов по справедливой стоимости | 212 | 23* | 1500,00 |

| 2 | Отражен доход от первоначального признания дополнительного биоактива по справедливой стоимости (1500,00 грн. 1000,00 грн.) | 23 | 710** | 500,00 |

| 710 | 791 | 500,00 | ||

| 3 | Отражен доход от изменения справедливой стоимости дополнительного биологического актива на дату баланса | 212 | 710*** | 600,00 |

| 710 | 791 | 600,00 | ||

| * Такую же проводку делают при первоначальном признании прироста живой массы теленка. ** Если справедливая стоимость за вычетом ожидаемых расходов на месте продажи ниже производственной себестоимости, отражают расходы от первоначального признания записью: Дт 940 — Кт 23. *** В случае снижения справедливой стоимости делают проводку: Дт 940 — Кт 212. | ||||

6.6. Необоротные активы, удерживаемые для продажи

Специфическим видом оборотных активов являются необоротные активы, удерживаемые для продажи. В бухгалтерском учете такие активы в ожидании реализации отражают в составе запасов — на субсчете 286 «Необоротные активы и группы выбытия, удерживаемые для продажи». А вот в Балансе по формам № 1 и № 1-м эти активы показывают отдельно от запасов. Для них предназначен специальный раздел III «Необоротные активы, удерживаемые для продажи, и группы выбытия».

Так что же это за активы такие? Будем разбираться.

Признаем необоротный актив оборотным