Книга: Финансирование предприятия

Финансирование предприятия

Пополняем уставный капитал: юридический аспект

К сожалению, ни для кого не секрет, что в Украине — затяжной экономический кризис. И тех, кого он не коснулся, с каждым днем становится все меньше и меньше. Чтобы хоть как-то выжить, предприятия ищут дополнительные источники финансирования. Самые распространенные из них — взнос в уставный капитал, кредит и кредиторская задолженность. О них с учетом украинских реалий мы и поговорим сегодня. А преимущества и недостатки каждого из способов финансирования сгруппируем в таблицу в конце книги. Ну а пока рассмотрим классический способ финансирования предприятия — увеличение уставного капитала.

Ольга Василенко, налоговый эксперт

Что можно вносить в уставный капитал?

Независимо от того, когда принято решение о взносе (при формировании уставного капитала или позже — при его увеличении), внести в уставный капитал можно следующие виды активов (ч. 2 ст. 115 ГКУ, ч. 1 ст. 86 ХКУ, абз. 1 ст. 13 Закона о хозобществах):

— денежные средства (в том числе в иностранной валюте);

— ценные бумаги (акции, облигации, сберегательные и инвестиционные сертификаты и пр.);

— движимое имущество (имущество, которое можно свободно перемещать в пространстве (ч. 2 ст. 181 ГКУ) — это может быть как индивидуально определенное имущество (транспортные средства, оборудование, компьютерная техника), так и имущество, определенное родовыми признаками (товары, измеряемые в килограммах/тоннах, сырье, материалы и пр.));

— недвижимое имущество (здания, сооружения, дома, квартиры, земельные участки и другие объекты, перемещение которых невозможно без их обесценивания и изменения назначения);

— имущественные права (право пользования имуществом (в том числе земельными участками), имущественные права на объекты интеллектуальной собственности (литературные и художественные произведения, компьютерные программы, базы данных, изобретения, полезные модели, торговые марки и др.), доля в уставном капитале и пр.).

В то же время учтите: для некоторых субъектов хозяйствования в отношении предмета взноса действуют специальные ограничения. Например, банки и страховые компании имеют право осуществлять взносы только денежными средствами (абз. 14 ст. 2 Закона о страховании, абз. 2 ст. 32 Закона о банках).

Запомните:

если взнос осуществляется имуществом или имущественными правами, его нужно оценить

Денежная оценка вклада осуществляется по соглашению участников общества. А в случаях, установленных законом, проводится независимая экспертная оценка (ч. 2 ст. 115 ГКУ). Порядок оценки взносов должен быть оговорен в учредительных документах (письмо Госкомпредпринимательства от 26.12.2007 г. № 9705).

Учтите также: в отношении некоторых подвидов из перечисленных видов активов законодательством установлены ограничения — их вносить в уставный капитал нельзя. О том, что относят к таким «запрещенным» активам, расскажет таблица.

Активы, которые нельзя вносить в уставный капитал

| Вид актива | Основание |

| бюджетные средства | ч. 3 ст. 86 ХКУ* |

| средства, полученные в кредит или под залог | |

| векселя | ч. 3 ст. 86 ХКУ*, ст. 12 Закона № 2374 |

| облигации (размещение предприятием для формирования и увеличения своего уставного капитала) | ч. 2 ст. 8 Закона о ценных бумагах |

| долговые эмиссионные ценные бумаги акционерного общества (АО), эмитентом которых является учредитель этого АО | ч. 1 ст. 11 Закона об АО |

| имущество государственных (коммунальных) предприятий, которое в соответствии с законом или по решению органа местного самоуправления не подлежит приватизации | ч. 3 ст. 86 ХКУ* |

| имущество, пребывающее в оперативном управлении бюджетных учреждений, если иное не предусмотрено законом | |

| право пользования земельным участком государственной или коммунальной собственности | ч. 3 ст. 1021 ЗКУ, ч. 3 ст. 407 ГКУ |

| имущество должника со дня вынесения определения о возбуждении производства по делу о банкротстве, кроме случаев, прямо предусмотренных законом | ч. 3 ст. 212 ХКУ |

| право на аренду земельного участка государственной и коммунальной собственности, кроме случаев, предусмотренных ч. 2 ст. 81 Закона № 161 | ч. 1 ст. 81 Закона № 161 |

| право на земельную долю (пай) — до вступления в силу закона об обращении земель сельскохозяйственного назначения, но не ранее 01.01.2017 г. | п. 14 разд. Х ЗКУ |

| земельные участки, предназначенные для ведения личного крестьянского хозяйства и товарного сельскохозяйственного производства — до вступления в силу закона об обращении земель сельскохозяйственного назначения, но не ранее 01.01.2017 г. | п. 15 разд. Х ЗКУ |

| имущество, ограниченное или запрещенное для гражданского оборота | приложение 1 к постановлению № 2471 |

| личные неимущественные права интеллектуальной собственности, личные неимущественные блага | ч. 4 ст. 423 ГКУ, ст. 201 ГКУ |

| право участия в обществе как личное неимущественное право | ч. 1 ст. 100 ГКУ |

| военное имущество | п. 2 постановления № 313 |

| * Несмотря на то, что в ч. 3 ст. 86 ХКУ речь идет о формировании уставного капитала, указанное ограничение распространяется на любую операцию по внесению вклада, в том числе и на пополнение уставного капитала (см. письмо Госкомпредпринимательства от 18.03.2005 г. № 1768 (далее — письмо № 1768), постановление ВХСУ от 10.03.2011 г. № 4/89). | |

Кроме того, взнос в уставный капитал не может быть осуществлен путем зачета требований к обществу (ч. 2 ст. 144 ГКУ). Причем, учитывая неоднозначность трактования этой нормы, к зачету не стоит прибегать не только при формировании уставного капитала, но и при его увеличении (подробнее см. с. 37).

«Формирующий» и «увеличивающий» взносы — в чем разница?

Как мы уже отметили, первичные и дополнительные взносы могут быть осуществлены одними и теми же видами активов. То есть тут между ними различий нет. Нет различий и в порядке их учета (подробнее об учете взносов см. на с. 8). Но есть между ними одна принципиальная разница, о которой следует помнить. Заключается она в том, что «формирующий» (первичный) взнос для большинства хозяйственных обществ должен быть внесен не позднее одного года с даты регистрации общества.

Так, для ООО соответствующее требование содержит ч. 1 ст. 52 Закона о хозобществах. Те же правила действуют для обществ с дополнительной ответственностью (ОДО) (ч. 3 ст. 65

Закона о хозобществах). В течение года должны оплатить свои первичные вклады и участники коммандитного общества (ч. 3 ст. 80 Закона о хозобществах). Учредители АО должны оплатить полную стоимость приобретенных акций до даты утверждения результатов размещения первого выпуска акций (ч. 3 ст. 11 Закона об АО). Только для участников полного общества срок внесения первичного взноса законодательством не ограничен — его устанавливают в учредительном договоре (ч. 2 ст. 120 ГКУ). Ну и частные предприятия в этом отношении тоже законодательно не ограничены. А вот

в отношении дополнительных взносов предельных сроков внесения законодательство не устанавливает ни для кого

Поэтому любое предприятие, независимо от своей организационной формы, вправе урегулировать этот вопрос самостоятельно. Для этого оно просто включает соответствующее положение в устав или в протокол общего собрания, на котором принято решение об увеличении уставного капитала. Если этого не сделать, то контролировать выполнение обязательства участника будет гораздо сложнее. Хотя суды в таком случае «привязываются» к срокам, установленным для первичных взносов (см., например, постановление ВХСУ от 07.10.2008 г. по делу № 29/618-07).

Финансовое состояние инвестора — надо ли подтверждать?

Поскольку законодательство запрещает использовать для формирования уставного капитала некоторые виды средств (в частности, бюджетные средства, а также средства, полученные в кредит или под залог), заложен в нем и механизм контроля за их происхождением. Осуществляется он путем проверки финансового состояния инвестора. Так, ч. 3 ст. 86 ХКУ устанавливает:

— финансовое состояние учредителей — юридических лиц относительно их способности осуществить соответствующие взносы в уставный фонд хозяйственного общества в случаях, предусмотренных законом, должно быть проверено независимым аудитором (аудиторской организацией) в установленном порядке;

— имущественное состояние учредителей — граждан должно быть подтверждено справкой органа доходов и сборов о поданной декларации об имущественном состоянии и доходах.

Как видим, согласно приведенной норме финансовое состояние учредителей — юридических лиц проверяется только в случаях, предусмотренных законом. Такой случай один — установлен он абз. 4 ст. 13 Закона о хозобществах и касается учредителей публичных акционерных обществ (ПАО). То есть

финансовое состояние юридического лица необходимо проверять только в случае, если такое лицо является учредителем ПАО

А вот для проверки имущественного состояния учредителей-граждан никакие дополнительные условия не предусмотрены. Поэтому согласно ч. 3 ст. 86 ХКУ любой учредитель хозяйственного общества — гражданин должен подтвердить свое имущественное состояние справкой из налоговой.

Как ее получить?

Ответ дают налоговики (см. БЗ 103.24): физическое лицо (в том числе нерезидент), которое планирует осуществлять взнос в уставный фонд, подает в контролирующий орган (по месту учета) декларацию об имущественном состоянии и доходах.

А затем, по обращению плательщика, этот орган в десятидневный срок выдает справку о ее подаче для подтверждения имущественного состояния.

При этом фискалы отмечают, что срок подачи декларации, установленный п.п. 49.18.4 НКУ, на случаи предоставления декларации с целью выполнения ч. 3 ст. 86 ХКУ, не распространяется. А справку они выдают согласно п. 179.12 НКУ (текст разъяснения см. на с. 42).

Кстати, по мнению контролеров, освобождение от предоставления декларации, предусмотренное п. 179.2 НКУ, на рассматриваемый случай не действует (см. письмо ГНАУ от 01.10.2007 г. № 4781/П/170715).

Учтите также: из письма Госкомпредпринимательства от 23.03.2004 г. № 1776 следует, что требование о подтверждении финансового состояния должно быть выполнено как при формировании уставного капитала, так и при его увеличении. Косвенно подтверждает это их же письмо № 1768. Ведь в нем отмечено, что при увеличении уставного капитала должны быть учтены нормы ч. 3 ст. 86 ХКУ. Обратите внимание: формально подтверждения требует только финансовое состояние учредителей. А вот подтверждать финансовое состояние новых участников ч. 3 ст. 86 ХКУ не требует. По этой причине распространение действия этой нормы на увеличение уставного капитала выглядит, по меньшей мере, странно.

Ну а подводя итог, отметим: все сказанное вовсе не означает, что подтверждение финсостояния инвестора — обязательная для предприятия процедура. Ведь ст. 17 Закона № 755 необходимости предоставления соответствующего подтверждения не предусматривает. Налоговики тоже не могут обязать подать декларацию в этом случае (см. решение ВАСУ от 23.02.2012 г. № К-12362/09). Так что никакая ответственность за «неподтверждение» ни предприятию, ни гражданину-инвестору не грозит.

Порядок увеличения уставного капитала

Прежде всего, запомните:

уставный капитал хозяйственного общества можно увеличить только после того, как все участники полностью внесут свои первичные вклады (оплатят акции

Исключением являются случаи, прямо предусмотренные законом (ч. 4 ст. 16 Закона о хозобществах).

При этом на законодательном уровне порядок увеличения уставного капитала утвержден только для ПАО и частных акционерных обществ (ЧАО) (см. Порядок № 822). А вот остальные предприятия устанавливают его самостоятельно и закрепляют соответствующие положения в уставе (учредительном договоре).

В общем случае этот порядок будет выглядеть так:

1. Принятие решения об увеличении уставного капитала и внесение изменений в учредительные документы.

Решение об увеличении уставного капитала оформляют протоколом общего собрания участников. Одновременно общее собрание утверждает новую редакцию устава. Если общество основано одним юридическим или физическим лицом, воля учредителя об увеличении уставного капитала закрепляется решением собственника.

В протоколе собрания (решении собственника) следует указать следующую информацию:

— источник увеличения уставного капитала (дополнительные взносы или реинвестиция дивидендов);

— размер увеличения уставного капитала;

— перераспределение долей участников, если оно произойдет в связи с увеличением уставного капитала;

— форма, в которой будет происходить увеличение уставного капитала (денежные средства, основные средства, нематериальные активы, ТМЦ и т. д.).

Учтите: если увеличение уставного капитала происходит за счет взносов новых участников, дополнительные взносы осуществляются не всеми учредителями или всеми, но в суммах, не пропорциональных их первоначальным долям, то после увеличения уставного капитала доля каждого из учредителей изменится. Если такие последствия нежелательны, «непропорциональных» дополнительных взносов лучше избегать, а при вхождении новых участников учредителям тоже придется «раскошелиться».

Кстати, обратите внимание: дополнительные взносы участников ООО не влияют на размер их части в уставном капитале, если иное не предусмотрено уставом (ч. 2 ст. 51 Закона о хозобществах). Однако, на дополнительные взносы при увеличении уставного капитала эта норма не распространяется. В ней речь идет о дополнительных взносах, осуществляемых согласно ч. 4 ст. 144 ГКУ. Подробнее о них см. с. 35.

2. Регистрация изменений в ЕГР.

Сведения о размере уставного капитала и доле каждого участника отражаются в Едином государственном реестре (п.п. 15 п. 2 ст. 9 Закона № 755).

А потому увеличение уставного капитала обязательно нужно зарегистрировать. Для этого госрегистратору следует подать такие документы (п. 4 ст. 17 Закона № 755):

1) заявление о госрегистрации изменений в ведомости о юридическом лице, которые содержатся в ЕГР;

2) экземпляр оригинала (нотариально заверенную копию) решения о внесении изменений в учредительные документы;

3) документ, подтверждающий регистрацию иностранного лица в стране его местонахождения (извлечение из торгового, банковского, судового реестра и т. д.) — в случае изменений, связанных с вхождением в состав учредителей (участников) иностранного юридического лица;

4) документ об уплате административного сбора;

5) учредительный документ в новой редакции.

Вместе с этими документами подается экземпляр оригинала (нотариально заверенная копия), удостоверяющая полномочия представителя, подающего документы, кроме случаев, когда ведомости о его полномочиях уже содержатся в ЕГР (п. 19 ст. 17 Закона № 755).

Подать эти документы следует в течение трех дней с даты принятия решения о внесении изменений в учредительные документы (ч. 2 ст. 7 Закона о хозобществах).

Регистратор (при отсутствии оснований для остановки рассмотрения документов и отказа в госрегистрации) в течение 24 часов вносит изменения в ЕГР, а также формирует и обнародует на портале электронных сервисов выписку, результаты предоставления административных услуг в сфере госрегистрации и уставные документы юридического лица (п.п. 1 п. 1 ст. 26, пп. 8, 9 п. 2 ст. 25 Закона № 755).

Учтите:

решение об увеличении уставного капитала вступает в силу со дня внесения изменений в го ударственный реестр

Об этом в один голос твердят ч. 3 ст. 87 ХКУ и ч. 2 ст. 16 Закона о хозобществах.

3. Фактическое осуществление взноса.

О порядке осуществления взноса и его учете см. на с. 8.

Выводы

- Взносы в уставный капитал (как первичные, так и дополнительные) могут осуществляться денежными средствами, ценными бумагами, имуществом, а также имущественными правами.

- Финан овое со тояние инвестора — физического лица подтверждать необязательно. Ведь ответственности за неподтверждение нет.

- Порядок увеличения уставного капитала хозяйственные общества (кроме АО) устанавливают самостоятельно и закрепляют соответствующие положения в уставе (учредительном договоре).

- Основным отличием между первичным и дополнительным взносом является то, что сроков внесения для допвзносов законодательство не устанавливает — их определяют в учредительных документах.

Взносы в учете эмитента

Из предыдущего материала вы уже знаете, что взносы в уставный капитал могут быть осуществлены денежными средствами, ценными бумагами, движимым и недвижимым имуществом, а также имущественными правами. От того, что именно принято в качестве взноса, зависит порядок его бухгалтерского учета. Вид взноса влияет и на налогообложение «взносной» операции. Кроме того, налоговые последствия зависят от статуса участника. Обо всех бухгалтерских и налоговых учетных нюансах операции по получению дополнительного денежного или имущественного взноса мы сейчас и поговорим.

Ольга Василенко, налоговый эксперт

Начнем с бухгалтерского учета. В качестве введения скажем: прежде всего, в учете эмитента корпоративных прав отражается увеличение уставного капитала: Дт 46 — Кт 40.

Сумма этой проводки должна соответствовать сумме увеличения зарегистрированного уставного капитала

При этом учтите: если взнос будет осуществлен в иностранной валюте* (или в такой валюте определена стоимость вносимого имущества), то в учредительных документах должна быть зафиксирована как стоимость взноса, выраженная в инвалюте, так и его стоимость в гривне. В двух валютах такой взнос отражается и в учете. Запомните: пересчитывать валюту нужно по курсу НБУ, действующему на дату подписания учредительных документов.

* Это возможно благодаря ч. 1 ст. 86 ХКУ. Правда, ст. 2 Закона № 93 уточняет, что иностранная инвестиция может быть осуществлена только в инвалюте, конвертированной НБУ (1 группа свободно конвертируемых валют по Классификатору иностранных валют).

В дальнейшем, при изменении валютного курса сальдо по счету 40 не пересчитывается. Подтверждает это и Минфин (см. письмо от 20.08.2012 г. № 31-08410-07-25/20605). А вот сальдо по счету 46, в случае, если взнос будет осуществлен инвалютными денежными средствами (но не имуществом, стоимость которого выражена в инвалюте!), является монетарной статьей. А значит, курсовые разницы по такой статье придется считать. Напомним, что делать это нужно на дату осуществления операции (в пределах ее объема или по всей статье — согласно учетной политике предприятия), а также на дату баланса (п. 8 П(С)БУ 21). Учитывают такие курсовые разницы в составе дополнительного капитала. Причем Минфин рекомендует применять для этих целей субсчет 425 «Прочий дополнительный капитал» (см. письмо от 19.11.2013 г. № 31-08410-07-16/33606). То есть при уменьшении валютного курса предприятие отразит проводку: Дт 425 — Кт 46, а при увеличении: Дт 46 — Кт 425. К сожалению, П(С)БУ не поясняет, что делать в случае, если дополнительного капитала оказалось недостаточно для покрытия отрицательных курсовых разниц. На наш взгляд, в этом случае логично уменьшить нераспределенную прибыль (увеличить непокрытый убыток), т. е. списать такую разницу в дебет субсчета 441 или 442.

Помните также, что по желанию иностранную инвестицию можно зарегистрировать (см. Порядок № 139). Отметим: валютные средства, поступившие в Украину в виде зарегистрированной иностранной инвестиции, не подлежат обязательной продаже (см. п. 2 постановления № 386). То есть всю сумму зарегистрированной иностранной инвестиции вы получите на свой текущий счет в валюте.

При получении взноса счет 46 кредитуется, а дебетуют счет, на котором учитывается соответствующий взносу вид актива

Ну а теперь об учете получения взноса.

Бухгалтерский учет получения взноса

Взнос денежными средствами. Взнос в уставный капитал может быть получен как наличными, так и безналичными денежными средствами. Получая наличный денежный взнос, помните, что применения РРО такая операция не требует (потому как расчетной операции при этом не происходит) — получение денег оформляют приходным кассовым ордером. Подтверждают это и налоговики (см. БЗ 109.03). Кроме того, получая наличность, нужно помнить об ограничениях, установленных постановлением № 210. Напомним, что оно устанавливает максимально допустимые суммы наличных расчетов в день. Для расчетов предприятий (предпринимателей) между собой эта сумма составляет 10 тыс. грн., а для расчетов физического лица с предприятием (предпринимателем) за товары (работы, услуги) — 150 тыс. грн.

Обратите внимание: «стопятидесятитысячное» ограничение, касающееся физических лиц, распространяется не на любые расчеты, а только на расчеты за товары (работы, услуги). А потому взносов в уставный капитал оно касаться не должно. Но, к сожалению, ни НБУ, ни налоговики так не считают (см. письмо НБУ от 24.01.2014 г. № 11-116/3159 (его текст приведен на с. 42), БЗ 109.13). А потому советуем избегать превышения этого ограничения. Как вариант, можно вносить деньги в кассу частями — в сумме, не превышающей 150 тыс. грн. в день, или же сразу на текущий счет.

Взнос в уставный капитал, полученный по безналу, в учете предприятия отразится проводкой: Дт 311 — Кт 46, а взнос наличными: Дт 301 — Кт 46. Если взнос осуществлен денежными средствами в иностранной валюте, последует проводка: Дт 316 — Кт 46 (ведь валюта сначала поступает на распределительный счет в банке).

Взнос имуществом. Взнос имуществом оформляют актом приемки-передачи произвольной формы. В нем следует указать:

— дату составления;

— Ф. И. О. учредителей, участвующих в приемкепередаче взноса;

— вид и индивидуальные характеристики передаваемого имущества;

— стоимость имущества по акту оценки.

Кроме того, не забудьте указать в нем и все обязательные реквизиты первичного документа, предусмотренные ч. 2 ст. 9 Закона о бухучете.

Учтите: подписать акт должна как передающая, так и принимающая сторона.

Стоимость имущества устанавливают либо по соглашению участников общества, либо на основании независимой экспертной оценки (обязательна в случаях, предусмотренных законом) (абз. 2 ч. 2 ст. 115 ГКУ) — порядок оценки определяют в учредительных документах.

Имущество, полученное в качестве взноса в уставный фонд, приходуется на баланс

Первоначальной стоимостью полученных в качестве взноса запасов признается согласованная учредителями (участниками) справедливая стоимость с учетом расходов, предусмотренных п. 9 П(С)БУ 9 (п. 11 П(С)БУ 9). Внесенные основные средства тоже зачисляют на баланс по справедливой стоимости с учетом расходов, предусмотренных п. 8 П(С)БУ 7 (абз. 2 п. 10 П(С)БУ 7). При этом справедливой стоимостью полученного имущества может быть признана его стоимость, зафиксированная в учредительных документах.

В зависимости от вида имущества его отражают по дебету:

— субсчета 152 (с последующим списанием на соответствующий субсчет счета 10) — при взносе основными средствами;

— субсчета 153 (с последующим списанием на соответствующий субсчет счета 11) — при взносе прочими необоротными материальными активами;

— соответствующих субсчетов счета 20 — при взносе запасами;

— счета 22 — при взносе малоценными и быстроизнашивающимися предметами;

— счета 28 — при взносе товарами.

Ну а в кредите — счет 46.

Кроме того, если взнос имуществом осуществляет плательщик НДС (и получатель взноса — тоже НДСник!), то на сумму НДС, включенного в стоимость имущественного взноса, в учете получателя отражается проводка: Дт 641/НДС — Кт 46. Если же на момент получения взноса эмитент корпоративных прав не является плательщиком НДС, то сумму НДС, включенную в стоимость внесенного имущества, он отражает в составе его первоначальной стоимости.

Налоговые последствия для эмитента

НДС. Согласно п.п. 196.1.1 НКУ операции по выпуску (эмиссии), размещению и продаже (выкупу, погашению) за средства корпоративных прав, выраженных в иных, нежели ценные бумаги, формах, не являются объектом обложения НДС. Поэтому

операция по передаче корпоративных прав от эмитента к инвестору НДС не облагается

Ни у эмитента, ни у инвестора налоговых обязательств (НО) по такой операции не возникает. При этом абсолютно неважно, что получил эмитент взамен на переданные корпоративные права.

А вот операция по передаче взноса в уставный фонд может быть облагаемой. Причем иногда уплачивать НДС придется именно эмитенту. Тут все зависит от вида взноса и статуса инвестора.

Так, если в качестве взноса выступают денежные средства, операция по их передаче НДС не облагается. Об этом свидетельствует все тот же п.п. 196.1.1 НКУ. Подтверждают это и налоговики (см. БЗ 101.02). При этом они добавляют: вносимые денежные средства обязательно должны быть подтверждены соответствующими уставными и расчетными документами. Так что такая подтвержденная «взносно-денежная» операция проходит мимо НДС-учета как у инвестора, так и у эмитента.

А вот операция по передаче имущества в качестве взноса в уставный фонд в понимании п.п. 14.1.191 НКУ считается поставкой товара. А потому, если место его поставки — Украина, такая операция является объектом обложения НДС (п.п. «а» п. 185.1 НКУ). Правда, плательщиком в данном случае выступает инвестор. А для эмитента, который успел зарегистрироваться плательщиком НДС на момент осуществления взноса, это значит, что он по такой операции имеет право на налоговый кредит (НК) (конечно, только при наличии зарегистрированной в ЕРНН налоговой накладной).

Однако, если имущество вносит нерезидент, то уплатить НДС придется эмитенту. Причем, уплатить его должен даже эмитент — неплательщик НДС. Все потому, что в данном случае облагаемой операцией является операция по ввозу товаров на таможенную территорию Украину (п.п. «в» п. 185.1 НКУ). Подтверждают это и налоговики (см. БЗ 101.02). А плательщиком НДС по такой операции является любое лицо, которое ввозит товары в объемах, подлежащих налогообложению (п.п. 3 п. 180.1 НКУ). Напомним, что налогооблагаемый объем достигнут, когда таможенная стоимость декларируемых товаров превышает 150 евро (п.п. 196.1.16 НКУ).

Датой возникновения «импортных» НО всегда будет дата подачи таможенной декларации для таможенного оформления (п. 187.8 НКУ) — правило первого события тут не действует. А вот уплатить «импортный» НДС придется еще до дня или в день подачи декларации (п. 206.1 НКУ). База налогообложения — договорная стоимость, но не ниже таможенной, определенной согласно разд. III ТКУ с учетом пошлины и акцизного налога, которые подлежат уплате и включаются в цену товаров (п. 190.1 НКУ). Учтите: пересчет иностранной валюты для определения базы налогообложения осуществляется по курсу НБУ на дату подачи таможенной декларации.

Эмитент — плательщик НДС на сумму уплаченных обязательств имеет право увеличить свой НК.

Единый налог. Суммы средств и/или стоимость имущества, полученные в качестве взноса в уставный капитал, включать в доход единоналожника не нужно. Об этом прямо сказано в п.п. 8 п. 292.11 НКУ.

Кроме того, помните: в уставном фонде единоналожника совокупность долей, принадлежащих юрлицам-неединоналожникам, должна быть меньше 25 % (п.п. 291.5.5 НКУ). Так что

если согласно уставу среди учредителей есть одно или несколько юрлиц, которые не являются плательщиками единого налога, и им принадлежит 25 и более процентов уставного капитала, общество не может находиться на едином налоге

При этом учтите: юридические лица — единоналожники могут осуществлять взносы только деньгами. Ведь при внесении имущества фактически осуществляется бартерная операция, нарушающая требования п. 291.6 НКУ. Хотя налоговики, похоже, не против осуществления имущественных взносов юрлицом-единоналожником (см. с. 43).

А вот получать взносы эмитенты-единоналожники могут и в виде имущества, и в виде имущественных прав — здесь нарушения п. 291.6 НКУ не будет.

НДФЛ и ВС. Если инвестором является физическое лицо, то возникает вопрос о необходимости удержать НДФЛ и ВС с дохода, полученного им от передачи имущества в уставный капитал. Ведь такая передача для физического лица, по сути, является продажей этого имущества. Но не переживайте — НДФЛ и ВС удерживать не нужно. Об этом позаботился п.п. 165.1.44 НКУ. В нем сказано: сумма имущественного и неимущественного взносов плательщика НДФЛ в уставный капитал юрлица — эмитента корпоративных прав в обмен на такие права не включается в налогооблагаемый доход такого налогоплательщика.

Но в Налоговом расчете по форме № 1ДФ сумму полученного от физлица взноса (в виде имущественных и неимущественных прав!) отразить все-таки нужно (с признаком дохода 178). А вот если взнос осуществлен денежными средствами, то в форме № 1ДФ ничего не отражают — в этом случае физлицо просто приобрело корпоративные права, никакой продажи, а соответственно и дохода, здесь нет.

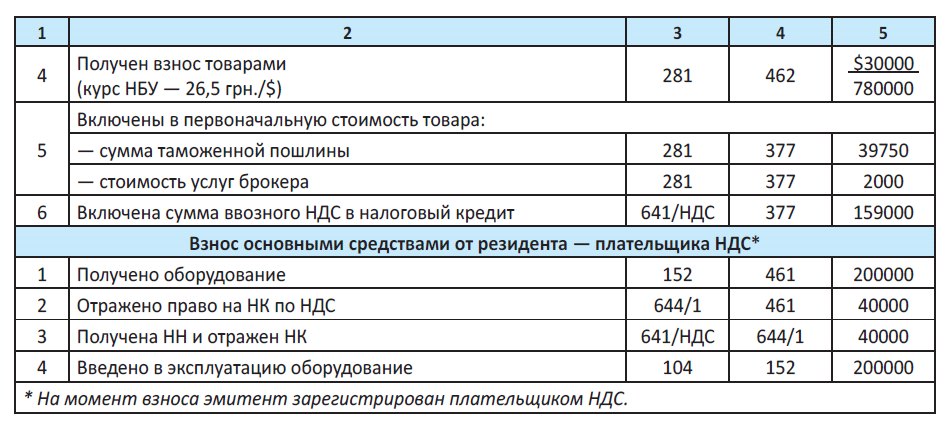

Пример. Зарегистрировано увеличение уставного капитала в размере 2500000 грн. (курс НБУ на дату подписания учредительных документов — 26,0 грн. /$). Инвесторами являются:

— юрлицо 1 (резидент, плательщик НДС) — взнос 960000 грн.;

— юрлицо 2 (нерезидент) — взнос $20000 (520000 грн.) — инвестиция зарегистрирована согласно Порядку № 139;

— юрлицо 3 (нерезидент) — взнос товаром стоимостью $30000 (780000 грн.);

— юрлицо 4 (резидент, плательщик НДС) — взнос оборудованием стоимостью 240000 грн. (в том числе НДС — 40000 грн.).

В завершение разговора о взносах в уставный капитал выделим основные преимущества и недостатки этого способа финансирования предприятия.

К его преимуществам можно отнести то, что взнос осуществляется на безвозвратной основе (возврат осуществляется только при выходе участника или ликвидации предприятия). Впрочем, преимуществом это является только для эмитента. А вот для инвестора, наоборот, скорее недостаток. Ведь при необходимости вернуть свои денежные средства или имущество сделать это мгновенно не получится. Несомненным преимуществом и для эмитента, и для инвестора является то, что получение денежного взноса не влечет никаких налоговых последствий ни для одного, ни для другого. А имущественный взнос от физлица не облагается НДФЛ.

Недостатком «взносных» операций можно считать сложность и длительность их оформления, необходимость соблюдать определенную процедуру осуществления взноса. «Размывание» долей при вхождении новых участников, а также при непропорциональных дополнительных взносах «старичков» тоже может быть весьма нежелательным последствием — а пропорционально увеличивать доли всех участников получается далеко не всегда. Для эмитента-единоналожника недостатком является и то, что круг инвесторов для него ограничен, так как совокупность долей, принадлежащих юрлицам-неединоналожникам, в его уставном капитале должна быть меньше 25 %.

Еще один недостаток для инвестора — взнос имуществом для него рассматривается как продажа, что влечет за собой соответствующие «налоговоприбыльные» и НДС-последствия. А для единоналожника-инвестора эта операция и вовсе запрещена (хотя налоговики так не считают (см. с. 43)).

Выводы

- Увеличение уставного капитала в учете отражается проводкой: Дт 46 — Кт 40 При получении взноса счет 46 кредитуют, а по дебету отражают счет, на котором учитывается соответствующий взносу вид актива.

- Операции по выпуску корпоративных прав иных, нежели ценные бумаги, формах не являются объектом обложения НДС.

- Операция по взносу имущества в уставный фонд облагается НДС. Причем, если инвестором является нерезидент, то уплатить НДС должен эмитент.

- Суммы средств и/или стоимость имущества, полученные в качестве взноса в уставный капитал, включать в доход единоналожника не нужно.

- Удерживать НДФЛ и ВС с дохода физлица, полученного от передачи имущества в уставный капитал, не нужно.

Кредит: классический источник внешнего финансирования

Конечно же, получить финансирование можно не только от участников. При соответствии определенным критериям на платной основе его всегда готовы предоставить банки, а также другие финансовые учреждения. Что такое кредит с правовой точки зрения? И какие бухгалтерские последствия ожидают «прокредитованное» предприятие? Об этом — несколько следующих страниц нашего издания.

Ольга Ольховик, налоговый эксперт

Правовая сущность кредитования

Кредитный договор. Правовые основы кредитных отношений заложены в ст. 1054 — 10571 ГКУ, а также в ст. 345 — 349 ХКУ. Осуществляются такие отношения на основании кредитного договора.

Согласно ч. 1 ст. 1054 ГКУ по кредитному договору банк или другое финансовое учреждение (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, установленных договором, а заемщик обязуется вернуть кредит и уплатить проценты. То есть,

характерной особенностью кредитных денежных средств является то, что они предоставляются на условиях возвратности и платности

Заключается кредитный договор в письменной форме (ч. 1 ст. 1055 ГКУ, ч. 2 ст. 345 ХКУ). В нем указывают цель, сумму и срок кредита, условия и порядок его выдачи и погашения, виды обеспечения обязательства заемщика, процентную ставку, порядок оплаты, обязанности, права и ответственность сторон (ч. 2 ст. 345 ХКУ).

При этом ни для кого не секрет, что завязываются кредитные отношения намного раньше — еще до заключения договора. Ведь договорному этапу предшествует огромная подготовительная работа, в процессе которой банк (или другое финучреждение) изучает финансовое состояние заемщика, оценивает целесообразность предоставления кредита и риски, с этим связанные. Так, согласно ч. 1 ст. 346 ХКУ для получения банковского кредита заемщик должен предоставить следующие документы:

— ходатайство (заявление), в котором указываются характер кредитного соглашения, цель использования кредита, его сумма и срок пользования;

— технико-экономическое обоснование кредитного мероприятия и расчет экономического эффекта от его реализации;

— другие необходимые документы.

Только после их рассмотрения и в случае положительного решения заключается кредитный договор.

Формы кредита могут быть разные — банковский, коммерческий, лизинговый, ипотечный и пр. (ч. 1 ст. 347 ХКУ).

Проценты. Как мы уже отметили, одним из основных условий предоставления кредита является его платность, т. е. за пользование кредитными деньгами нужно платить проценты. Предоставлять беспроцентные кредиты банк не имеет права. Исключением могут быть только случаи, прямо предусмотренные законом (ч. 3 ст. 346 ХКУ).

Тип процентной ставки устанавливают в кредитном договоре. Она может быть фиксированной или плавающей (ч. 1 ст. 10561 ГКУ).

Фиксированная процентная ставка является неизменной на протяжении всего срока кредитного договора. Увеличить ее в одностороннем порядке банк не имеет права. Учтите:

даже если кредитный договор содержит условие о праве банка менять размер фиксированной процентной ставки в одностороннем порядке, такое условие является ничтожным

Об этом позаботилась ч. 3 ст. 10561 ГКУ.

Если же применяется плавающая процентная ставка, кредитор самостоятельно, с определенной в кредитном договоре периодичностью, имеет право увеличивать и обязан уменьшать процентную ставку согласно условиям и в порядке, установленном кредитным договором. При этом кредитор обязан письменно уведомить заемщика, поручителя и других обязанных по договору лиц об изменении процентной ставки не позднее чем за пятнадцать календарных дней до даты, с которой будет применяться новая ставка.

Порядок расчета плавающей процентной ставки устанавливают в кредитном договоре. При этом для расчета применяют согласованный сторонами индекс, который должен соответствовать таким требованиям (ч. 5 ст. 10561 ГКУ):

1. Текущее значение индекса должно периодически, но не реже одного раза в месяц, публиковаться в средствах массовой информации или обнародоваться через другие общедоступные регулярные источники информации. Причем кредитный договор должен содержать ссылку на соответствующий источник информации.

2. Индекс должен основываться на объективных индикаторах финансовой сферы, позволяющих определить рыночную стоимость кредитных ресурсов.

3. Значение индекса должно устанавливаться независимым учреждением с признанной деловой репутацией на рынке финансовых услуг.

Кредитор не имеет права менять установленный кредитным договором порядок расчета плавающей процентной ставки без согласия заемщика

Об этом сказано в ч. 4 ст. 10561 ГКУ.

Кроме того, учтите: в кредитном договоре должен быть указан максимальный размер увеличения процентной ставки (ч. 6 ст. 10561 ГКУ).

Бухгалтерский учет кредитных операций

Кредит. Для целей бухгалтерского учета (да и по своей сути) кредит является обязательством. Поэтому о том, как его правильно учесть, расскажет П(С)БУ 11.

Напомним, что обязательством признается задолженность предприятия, которая возникла вследствие прошедших событий и погашение которой в будущем ожидаемо приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды (п. 3 НП(С)БУ 1). Из определения следует, что

отражать кредит в учете следует на дату его получени

Ведь только в этот момент по нему возникает задолженность.

В зависимости от срока, на который взят кредит, он признается краткосрочным или долгосрочным.

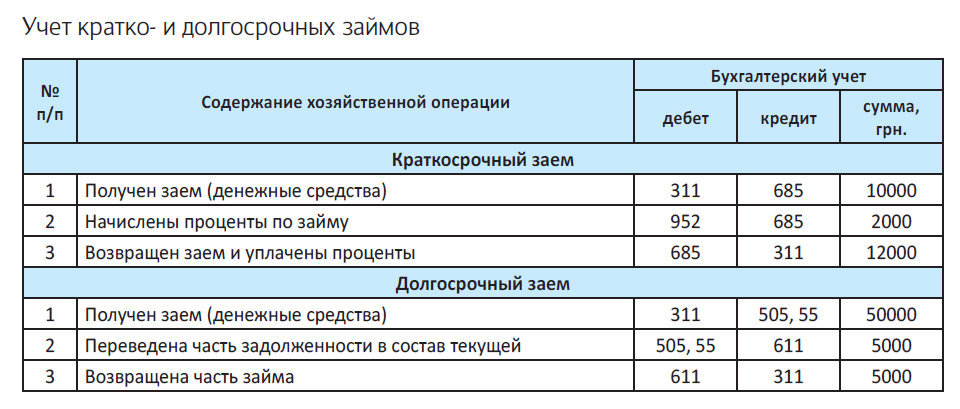

Краткосрочным признается кредит, задолженность по которому будет погашена в течение операционного цикла предприятия или должна быть погашена на протяжении двенадцати месяцев с даты баланса. Такой кредит является текущим обязательством предприятия и отража ется в учете в сумме погашения* (п. 12 П(С)БУ 11) на соответствующих субсчетах счета 60 «Краткосрочные займы».

* Недисконтированная сумма денежных средств/их эквивалентов, которая будет уплачена для погашения обязательства в процессе обычной деятельности предприятия (п. 4 П(С)БУ 11).

Так, краткосрочные кредиты в национальной валюте учитывают на одноименном субсчете 601.

На дату его получения на текущий счет в учете отражается проводка: Дт 311 — Кт 601. Если же кредитные денежные средства на текущий счет предприятия не поступают, а банк самостоятельно осуществляет предусмотренный кредитным договором платеж, отражается проводка: Дт 371, 631, 685 — Кт 601. Для учета отсроченных краткосрочных кредитов в национальной валюте применяют субсчет 603. Заметьте: здесь отражают сумму краткосрочного кредита, по которой получена отсрочка, но срок погашения которой все равно находится в рамках операционного цикла или двенадцати календарных месяцев (т. е. отсроченная сумма кредита соответствует признакам текущей задолженности). На такую сумму на дату получения отсрочки в учете отражается проводка: Дт 601 — Кт 603. Сумму просроченной задолженности по краткосрочному кредиту отражают на субсчете 605 (Дт 601, 603 — Кт 605).

Если срок погашения задолженности по кредиту не соответствует «краткосрочным» признакам, ее признают долгосрочным обязательством и учитывают по теперешней стоимости* (п. 10 П(С)БУ 11) на соответствующих субсчетах счета 50 «Долгосрочные займы». Долгосрочные кредиты в национальной валюте учитывают на субсчете 501 (Дт 311, 371, 631, 685 — Кт 501), а такие же отсроченные обязательства — на субсчете 503 (Дт 501, 601, 611 — Кт 503).

* Теперешней считается дисконтированная сумма будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается, будет необходима для погашения обязательства в процессе обычной деятельности предприятия (п. 4 П(С)БУ 11).

Учтите:

часть задолженности по долгосрочному кредиту, которая должна быть погашена в течение операци нного цикла/двенадцати месяцев с даты баланса учитывается отдельно — на субсчете 611

То есть при получении долгосрочного кредита в учете на всю его сумму отражается проводка: Дт 311, 371, 631, 685 — Кт 501. А на дату баланса часть задолженности, которая должна быть погашена в течение двенадцати месяцев, переводят в состав текущей задолженности: Дт 501 — Кт 611. Далее, систематически (на каждую дату баланса) часть долгосрочной задолженности, «превратившуюся» в текущую, также переводят на субсчет 611 (Дт 501 — Кт 611). При этом помните: кредит, подлежащий погашению на протяжении двенадцати месяцев с даты баланса, следует рассматривать как долгосрочное обязательство, если первоначальный срок погашения был больше двенадцати месяцев и до утверждения финансовой отчетности существует соглашение о переоформлении этого обязательства на долгосрочное (п. 8 П(С)БУ 11).

Кроме того, долгосрочное обязательство по кредитному соглашению (если соглашение предусматривает погашение обязательства по требованию кредитора в случае нарушения определенных условий, связанных с финансовым состоянием заемщика), условия которого нарушены, считается долгосрочным, если:

— кредитор до утверждения финансовой отчетности согласился не требовать погашения обязательства вследствие нарушения;

— не ожидается возникновение дальнейших нарушений кредитного соглашения на протяжении двенадцати месяцев с даты баланса (п. 9 П(С)БУ 11).

Так что в этих случаях долгосрочную задолженность в текущую не переводят.

Просроченные долгосрочные кредиты, так же, как и краткосрочные, отражают на субсчете 605 (Дт 611 — Кт 605).

С учетом задолженности по кредиту разобрались. А теперь давайте посмотрим, как правильно отразить в бухгалтерском учете расходы на проценты и другие «кредитные» расходы.

Проценты. Согласно п. 3 П(С)БУ 31 расходы на проценты и другие расходы, связанные с кредитом, признают финансовыми расходами.

Субъекты малого предпринимательства, представительства иностранных субъектов хозяйственной деятельности и юридические лица, не занимающиеся предпринимательской деятельностью (кроме бюджетных учреждений), всегда признают финансовые расходы расходами того периода, в котором они были начислены (признаны обязательствами). В учете это отражается проводкой: Дт 951 — Кт 684.

Все другие юридические лица тоже признают финансовые расходы расходами периода, кроме тех финансовых расходов, которые капитализируются (п. 4 П(С)БУ 31)

Какие финансовые расходы нужно капитализировать? И как это отразить в учете?

Запомните: капитализация применяется только к сумме тех финансовых расходов, которых можно было бы избежать, если бы не осуществлялись расходы на создание квалификационного актива (п. 5 П(С)БУ 31, п. 2.2 Методрекомендаций № 1300). При этом квалификационным считается актив, требующий существенного времени для его создания. А существенным признается период времени, превышающий 3 месяца (п. 1.6 Методрекомендаций № 1300).

К квалификационным активам, в частности, относятся (п. 1.7 Методрекомендаций № 1300):

— запасы, требующие существенного времени для их изготовления, — незавершенное производство продукции с длительным циклом производства;

— дома, здания, сооружения, другие объекты основных средств, нематериальные активы — незавершенные капитальные инвестиции в их изготовление (строительство);

— инвестиционная недвижимость, требующая реконструкции, и пр.

При этом не капитализируются финансовые расходы на строительство и/или изготовление, производство квалификационных активов, если они будут оценены по справедливой стоимости, в частности биологических активов, инвестиционной недвижимости (п. 1.8 Методрекомендаций № 1300).

В то же время, учтите:

капитализации подлежат как те финансовые расходы, которые непосредственно связаны с созданием квалификационного актива, так и те, которые непосредственно с этим не связаны

Правда, сумму капитализируемых финансовых расходов в этих случаях определяют по-разному.

Так, если кредит взят с целью создания квалификационного актива, суммой финансовых расходов, подлежащих капитализации, являются фактические, признанные в отчетном периоде, финансовые расходы, которые связаны с этим кредитом (за вычетом дохода от временного финансового инвестирования кредитных средств) (п. 6 П(С)БУ 31).

Если же кредит непосредственно не связан с созданием квалификационного актива, то сумма капитализируемых финансовых расходов рассчитывается как произведение нормы капитализации и средневзвешенных расходов на создание квалификационного актива (включая ранее капитализированные финансовые расходы) (п. 7 П(С)БУ 31).

При этом норму капитализации определяют следующим образом:

1. При наличии у предприятия одного кредита норма капитализации равна процентной ставке за пользование кредитом (п. 5.1 Методрекомендаций № 1300). Например, если годовая процентная ставка по кредиту — 30 %, норма капитализации составит 0,3 за год или 0,025 за месяц.

2. При наличии у предприятия нескольких кредитов, непосредственно не связанных с созданием квалификационного актива, норма капитализации определяется как средневзвешенная величина финансовых расходов, т. е. путем деления суммы расходов на проценты, которые нужно уплатить по каждому кредиту, на сумму этих кредитов (п. 5.3 Методрекомендаций № 1300).

А для определения средневзвешенных расходов на создание квалификационного актива сумма расходов каждого периода (месяца) включается в сумму капитальных инвестиций с учетом количества месяцев отчетного периода, на протяжении которых такие расходы были составляющей стоимости квалификационного актива:

Рсрв = Иі х Кмес/n,

где Рсрв — средневзвешенные расходы;

Иi — сумма инвестиций за определенный месяц;

Кмес — количество месяцев, на протяжении которых инвестиция была включена в состав активов;

n — количество месяцев в периоде.

Капитализированные финансовые расходы включаются в стоимость квалификационного актива

В учете капитализируемые финансовые расходы отражаются проводками:

1) Дт 951 — Кт 684 — на дату признания финансовых расходов;

2) Дт 15 (23) — Кт 951 — на дату капитализации.

Учтите: капитализацию финансовых расходов начинают при наличии таких условий (п. 10 П(С)БУ 31):

— признаны расходы, связанные с созданием квалификационного актива;

— признаны финансовые расходы, связанные с созданием квалификационного актива;

— выполнены работы по созданию квалификационного актива, включая технические и административные мероприятия, выполняемые до начала создания такого актива.

А на период, в котором выполнение работ по созданию квалификационного актива на существенное время прекратилось, капитализация приостанавливается. На этот период финансовые расходы, связанные с содержанием частично завершенных квалификационных активов, признаются финансовыми расходами того отчетного периода, в котором они начислены (п. 11 П(С)БУ 31).

Приведем пример отражения в учете кредитной операции, требующей капитализации финансовых расходов.

Пример. Предприятие осуществляет строительство здания цеха. Расходы на строительство за июль 2016 года составили 250000 грн., за август — 300000 грн., за сентябрь — 360000 грн. В связи с этим для пополнения оборотных средств в июле 2016 года получен кредит в сумме 1000000 грн. Процентная ставка — 27,75 % годовых (метод расчета месячной суммы процентов — факт/факт). Согласно кредитному договору предприятие ежемесячно осуществляет платеж — 35000 грн., включающий в себя проценты за пользование кредитом и сумму погашения тела кредита. Рассчитаем суммы погашений и процентов за июль — сентябрь 2016 года:

∑процентов за июль = 1000000 х (27,75 % х 31 : 366) = 23504,10 грн.

∑погашения тела кредита за июль = 35000 23504,10 = 11495,90 грн.

∑процентов за август = (1000000 11495,90) х 27,75 % х 31 : 366 = 23233,90 грн.

∑погашения тела кредита за август = 35000 23233,90 = 11766,10 грн.

∑процентов за сентябрь = (1000000 11495,90 11766,10) х 27,75 % х 30 : 366 = 22216,79 грн.

∑погашения тела кредита за сентябрь = 35000 22216,79 = 12783,21 грн.

Как видим, получение кредита непосредственно не связано с созданием квалификационного актива (так как его целевое назначение — пополнение оборотных средств). Поэтому для определения суммы финансовых расходов, подлежащих капитализации, определяем средневзвешенную сумму расходов на создание квалификационного актива и норму капитализации:

Средневзвешенная стоимость квалификационного актива = 250000 х 3/3 + 300000 х 2/3 + 360000 х 1/3 = 570000 грн.

Норма капитализации = 27,75 : 12 х 3 : 100 = 0,069375.

Сумма капитализируемы финрасходов = 570000 грн. х 0,069375 = 39543,75 грн.

Сумма финрасходов, включаемых в расходы периода = 23504,10 грн. + 23233,90 грн. + 22216,79 грн. 39543,75 грн. = 29408,04 грн.

Кредитные операции в учете

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Получен на текущий счет долгосрочный кредит | 311 | 501 | 1000000 |

| 2 | Отражены расходы на строительство за июль | 151 | 631 | 250000 |

| 3 | Начислены проценты по кредиту за июль | 951 | 684 | 23504,10 |

| 4 | Списаны проценты на финансовый результат | 792 | 951 | 23504,10 |

| 5 | Погашены проценты по кредиту за июль | 684 | 311 | 23504,10 |

| 6 | Погашена задолженность по кредиту за июль | 501 | 311 | 11495,90 |

| 7 | Отражены расходы на строительство за август | 151 | 631 | 300000 |

| 8 | Начислены проценты по кредиту за август | 951 | 684 | 23233,90 |

| 9 | Списаны проценты на финансовый результат | 792 | 951 | 23233,90 |

| 10 | Погашены проценты за август | 684 | 311 | 23233,90 |

| 1 | 2 | 3 | 4 | 5 |

| 11 | Погашена задолженность по кредиту за август | 501 | 311 | 11766,10 |

| 12 | Отражены расходы на строительство за сентябрь | 151 | 631 | 360000 |

| 13 | Начислены проценты за сентябрь | 951 | 684 | 22216,79 |

| 14 | Переведена часть долгосрочного кредита в текущую задолженность (на дату баланса в размере погашений за октябрь 2016 – сентябрь 2017) | 501 | 612 | 173714,05* |

| 15 | Отражена капитализация финансовых расходов | 151 | 951 | 39543,75 |

| 16 | Отсторнированы финансовые расходы, излишне списанные на финансовый результат | 792 | 951 | 17326,96 |

| 17 | Погашены проценты за сентябрь | 684 | 311 | 22216,79 |

| 18 | Погашена задолженность по кредиту за сентябрь | 501 | 311 | 12783,21 |

| * Сумма условная. | ||||

Ну а напоследок выделим основные преимущества и недостатки такого способа финансирования предприятия, как кредит.

Сразу скажем, недостатки в нем находятся гораздо легче, а потому начнем именно с них:

1) возвратность и платность кредита;

2) наличие обеспечения (требуется практически всегда);

3) сопутствующие расходы (например, страхование предмета залога, нотариальное заверение договора и пр.);

4) предприятие должно соответствовать определенным критериям, причем не только на дату получения кредита, но и на протяжении всего срока действия кредитного договора;

5) целевое использование кредитных средств;

6) достаточно трудоемкий «додоговорной» этап кредитных отношений и необходимость последующего сопровождения.

А вот преимуществ просматривается не так уж и много. К ним можно отнести простоту и понятность кредитных отношений, которые обеспечиваются их достаточной законодательной урегулированностью, отсутствие налоговых последствий для заемщика, а также отсутствие законодательных ограничений — в зависимости от формы собственности предприятия, его системы налогообложения и т. д.

Выводы

- Кредит предоставляется на условиях возвратности и платности.

- Процентная ставка может быть фиксированной и плавающей.

- Кредитный договор должен быть заключен в письменной форме.

- В бухгалтерском учете краткосрочная задолженность по кредиту отражается на соответствующих субсчетах счета 60, а долгосрочная — на соответствующих субсчетах счета 50.

- Расходы на проце ты и другие расходы, связанные с кредитом, признают финансовыми р сходами.

- Субъекты малого предпринимательства, представительства иностранных субъектов хозяйственной деятельности, и юридические лица, не занимающиеся предпринимательской деятельностью (кроме бюджетных учреждений), отражают финрасходы в расходах того периода, в котором они были начислены.

- Другие юридические лица признают финрасходы расходами периода, кроме тех финансовых расходов, которые капитализируются.

- Капитализированные финансовые расходы включаются в себестоимость квалификационного актива.

Кредит в иностранной валюте

В последнее время спрос на кредиты в иностранной валюте значительно снизился. Это и понятно, ведь экономию на более низкой (по сравнению с гривневыми кредитами) процентной ставке сегодня очень сложно соизмерить с рисками, связанными с постоянным изменением курса. И тем не менее инвалютное кредитование — еще один способ профинансировать предприятие. О его особенностях расскажем в этом материале.

Ольга Ольховик, налоговый эксперт

Особенности получения валютного кредита

Начнем с того, что украинское предприятие может получить кредит в иностранной валюте как от резидента, так и от нерезидента. В зависимости от этого, процедуры его получения будут абсолютно разными.

В случае, когда валютный кредит получен от резидента, процедура его получения будет соответствовать порядку получения гривневого кредита (см. с. 13). Кстати, индивидуальная лицензия для предоставления кредитов в иностранной валюте украинским банкам не нужна. Они осуществляют свою деятельность на основании банковской и генеральной лицензии на осуществление валютных операций или письменного разрешения на ведение операций с валютными ценностями. И на сегодняшний день этих документов достаточно. Все потому, что сроки и суммы кредитов в инвалюте как критерии их отнесения к сфере действия режима индивидуального лицензирования законодательством Украины не установлены. А значит, п.п. «в» п. 4 ст. 5 Декрета № 15-93, требующий наличия индивидуальной лицензии на операции по выдаче иностранных кредитов в суммах и на сроки, превышающие установленные законодательством границы, фактически не действует (п. 5 постановления № 5).

Если же кредитор — нерезидент, при получении кредита нужно учесть массу нюансов. Во-первых, такой кредит резидент-заемщик может привлечь только через уполномоченный банк, который будет обслуживать операции по договору (п. 1.2 гл. 1 разд. I Положения № 270). Во-вторых, такой кредит еще до фактического получения нужно зарегистрировать в Нацбанке (п. 1.7 гл. 1 разд. I Положения № 270). Для этого субъект хозяйствования подает уполномоченному банку (п. 2.1 гл. 2 разд. I Положения № 270):

1) уведомление о договоре по форме согласно приложению 1 к Положению № 270;

2) оригинал/копию договора.

Если поданный пакет документов соответствует требованиям законодательства, банк не позднее

7 рабочих дней, следующих за днем его подачи, передает информацию в Нацбанк. А тот также на протяжении 7 рабочих дней выдает заемщику уведомление с отметкой о регистрации, которое является регистрационным свидетельством к договору. Однако в случае, когда уполномоченный банк установил наличие индикаторов рисковой финансовой операции, установленных в приложении 2 к Положению № 369, и сумма кредита превышает

500000 долл. США (или эквивалент этой суммы в другой иностранной валюте), дата получения регистрационного свидетельства может «отодвинуться» еще до 30 календарных дней. Так как в этом случае до начала процедуры регистрации пакет документов подлежит рассмотрению и анализу Нацбанком (п. 2.6 гл. 2 разд. I Положения № 270). Учтите: на сегодняшний день плата за регистрацию договора в Нацбанке не предусмотрена (см. Тарифы № 333).

Не требуют регистрации в Нацбанке договоры о получении коммерческих кредитов, а также кредитов, которые привлекаются государством или под государственные гарантии

Об этом сказано в п. 1.10 гл. 1 разд. I Положения № 270.

Отсутствие регистрации кредита влечет за собой наложение штрафа в размере 1 % суммы полученного кредита, пересчитанного по обменному курсу НБУ на день его получения, и обязательство зарегистрировать договор (п. 2 Указа № 734). Кроме того, обслуживать кредитные операции без регистрационного свидетельства обслуживающий банк не будет (п. 1 Указа № 734).

Учтите также:

в отношении валютных кредитов, полученных от нерезидентов, действует ограничение размера процентов

Так, согласно п. 1.11 гл. 1 разд. I Положения № 270 размер выплат по установленной процентной ставке с учетом комиссий, неустойки и других платежей, в том числе санкций за ненадлежащее выполнение условий договора, не должен превышать размер выплат, рассчитанный исходя из максимальной процентной ставки, установленной в постановлении № 363. Не распространяется указанное требование только на договоры, заключенные с международными финорганизациями, членом которых является Украина, а также на договоры с международными финорганизациями, в отношении которых Украина обязалась обеспечивать правовой режим, который предоставляется другим международным финорганизациям или резидентам (п. 1.18 гл. 1 разд. I Положения № 270).

Кстати, уже упомянутый нами п.п. «в» п. 4 ст. 5 Декрета № 15-93 требует наличия индивидуальной лицензии как на операции по выдаче иностранных кредитов, сроки и суммы которых превышают установленные законодательством границы, так и на операции по их получению. Но поскольку такие границы не установлены — выполнять это требование заемщику тоже не нужно. Однако в некоторых случаях без лицензии ему не обойтись. Так, согласно п.п. «д» п. 4 ст. 5 Декрета № 15-93 индивидуальная лицензия должна быть получена в случае размещения валютных ценностей на счетах и во вкладах за пределами Украины. Поэтому запомните:

если договором с нерезидентом предусмотрено получение кредита на счет за пределами Украины и/или погашение задолженности будет происходить с такого счета, то резидент-заемщик должен получить индивидуальную лицензию на размещение валютных ценностей на счетах за пределами Украины

Подтверждает это и п. 1.2 гл. 1 разд. I Положения № 270.

Порядок получения такой лицензии регламентирован Положением № 485. Обратите внимание: дата выдачи лицензии должна предшествовать дате размещения валютных ценностей на заграничном счете (п. 1.9 Положения № 485). За операции с «нелицензионным» заграничным счетом заемщику грозит штраф в сумме, эквивалентной сумме использованных в операциях валютных ценностей, пересчитанной по обменному курсу НБУ на день их осуществления (п. 2 ст. 16 Декрета № 15-93).

Бухгалтерский учет валютного кредита

Независимо от того, в какой валюте получен кредит, по своей сути он является обязательством. А проценты, уплаченные по кредитному договору, — финансовыми расходами. Поэтому правила отражения «гривневых» и «валютных» кредитов во многом совпадают. С общими «бухучетно-кредитными» правилами вы можете ознакомиться на с. 12. Здесь же мы остановимся только на валютных тонкостях.

Для учета «валютных» кредитов Инструкцией № 291 предусмотрены отдельные субсчета. Так, долгосрочные валютные кредитные обязательства учитывают на субсчетах:

— 502 «Долгосрочные кредиты банков в иностранной валюте»;

— 504 «Отсроченные долгосрочные кредиты банков в иностранной валюте».

А краткосрочные — на субсчетах:

— 602 «Краткосрочные кредиты банков в иностранной валюте»;

— 604 «Отсроченные краткосрочные кредиты банков в иностранной валюте».

Часть «инвалютных» долгосрочных кредитов, подлежащих погашению в течение 12 месяцев с даты баланса/операционного цикла предприятия, учитывают в составе краткосрочной задолженности на субсчете 612 «Текущая задолженность по долгосрочным обязательствам в иностранной валюте».

Сумму кредита, полученного в иностранной валюте, а также проценты (и другие расходы), начисленные по кредитному договору, пересчитывают в валюту отчетности с применением официального курса НБУ на дату осуществления операции (п. 5 П(С)БУ 21). Кроме того, учтите:

задолженность перед банком (как в сумме кредита, так и в сумме проценто ) формирует монетарную статью баланса

А потому подлежит пересчету на дату осуществления операции (в пределах суммы такой операции или по всей статье — согласно учетной политике), а также на дату баланса (п. 8 П(С)БУ 21). Доход от курсовых разниц отражается на субсчете 714 «Доход от операционной курсовой разницы», а расходы — на субсчете 945 «Потери от операционной курсовой разницы».

Налоговые последствия

Выплачивая нерезиденту проценты за пользование кредитом, резидент должен удержать с такого « нерезидентского » доход а на лог по ставке 15 % (п.п. «а» п.п. 140.4.1 НКУ, п. п. 140.4.2 НКУ ). Не удерживать его можно только с нерезидентов тех стран, с к оторыми Украина заключила договоры об устранении двойного налогообложения (их перечень см. в письме ГФСУ от 28.01.2016 г . № 2815/7/99-99-12-01-03-17). И только в том случае, если нерезидент предоставит справку (или ее нотариально заверенную копию), подтверждающую, что он является резидентом той страны, с которой заключен такой международный договор, а также другие документы, предусмотренные этим договором (п. 103.4 НКУ). Учтите:

справка должна быть надлежащим образом легализована и переведена в соответствии с законодательством Украины (п. 103.5 НКУ)

Кстати, стандартную процедуру консульской легализации проходить нужно далеко не всегда. Например, справку, составленную на территории стран — участниц Конвенции, отменяющей требование о легализации иностранных официальных документов от 05.10.61 г., и заверенную штампом апостиль, дополнительно легализовать не нужно. А справки из стран, с которыми заключены международные договоры о правовой помощи, согласно положениям которых официальные документы иностранных стран-партнеров, принимаются без какого-либо подтверждения, вообще не требуют ни легализации, ни апостиля. Подтверждают это и налоговики (см. БЗ 102.18). Перевод справки должен быть заверен нотариусом (в случае если он знает оба языка) или переводчиком, подлинность подписи которого тоже заверяет нотариус (БЗ 102.18).

Обратите внимание: налоговики настаивают на том, что налог с доходов нерезидентов должны удерживать и единоналожники (см. письмо ГФСУ от 07.04.2016 г. № 7782/6/99-99-19-02-02-15). Но мы с этим согласиться не можем. Ведь согласно п.п. 14.1.213 НКУ под резидентами для целей разд. III НКУ понимаются лица, определенные п. 133.1 НКУ. А единоналожники в перечень этих лиц не входят (п.п. 133.1.1, п. 133.5 НКУ).

Учтите также : по некоторым « нерезидентским» займам придется считать налоговые разницы.

Так, согласно п. 140.2 НКУ для плательщика, у которого сумма долговых обязательств по кредитам, займам, депозитам, операциям РЕПО, финлизинговым договорам и другим заимствованиям независимо от их юридического оформления, которые возникли по операциям со связанными лицами — нерезидентами, превышает сумму собственного капитала более чем в 3,5 раза (для финучреждений и лизинговых компаний — более чем в 10 раз), финрезультат до налогообложения увеличивается на сумму превышения начисленных в бухучете процентов по таким обязательствам над 50 % суммы финрезультата до налогообложения, финрасходов и суммы амортизационных отчислений по данным финансовой отчетности отчетного налогового периода , в котором начисляютс я проценты.

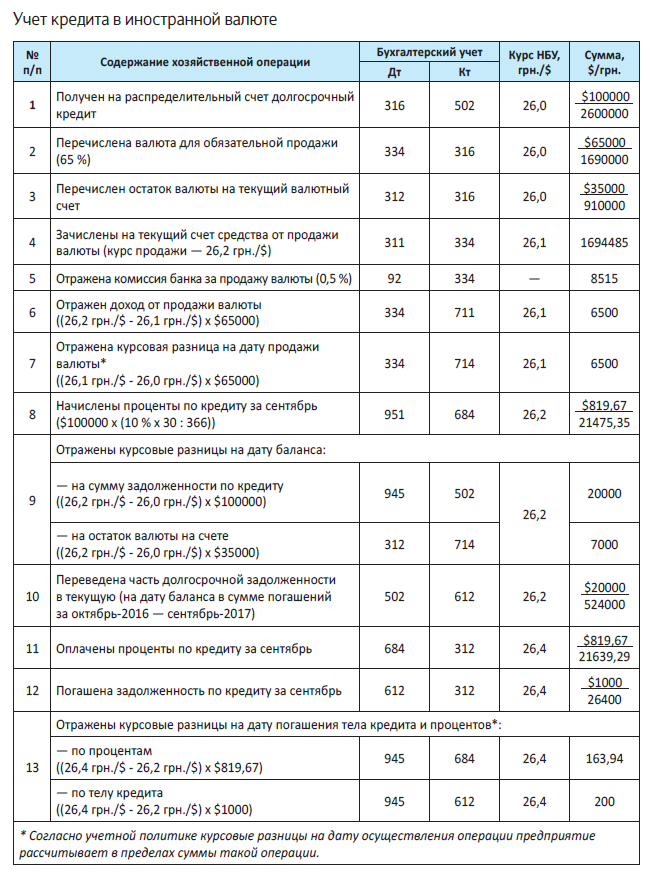

Пример. В сентябре 2016 года получен долгосрочный кредит от нерезидента (страны, с которой заключен договор об устранении двойного налогообложения; справка, подтверждающая резидентность, получена) в сумме $100000 под 10 % годовых (метод расчета факт/факт). За сентябрь 2016 года предприятие должно погасить $1000 тела кредита, а за октябрь 2016 г. — сентябрь 2017 г. — $20000.

Овердрафт в учете

Достаточно распространенным видом кредита является овердрафт. Его суть заключается в том, что банк осуществляет платежи со счета клиента сверх остатка средств на нем в пределах заранее оговоренной суммы. Давайте разберемся, какие учетные последствия ожидают предприятие, получившее такой кредит.

Ольга Ольховик, налоговый эксперт

Суть овердрафта

Среди всех видов кредитования овердрафт стоит особняком. Одной из его особенностей является то, что при заключении договора денежные средства в размере установленной в договоре суммы (лимита овердрафта) клиенту не перечисляются. А потому и сам кредит в этот момент не может считаться предоставленным. В общем, запомните:

факт заключения договора об овердрафте не говорит о том, что кредит предоставлен

У банка в этот момент возникает только обязательство предоставить кредит в рамках установленного лимита в любой момент времени на протяжении срока действия договора. И такое обязательство он отражает на своих забалансовых счетах (п. 2.1 гл. 2 разд. IV Инструкции № 481). А у клиента — соответствующее право этим кредитом воспользоваться. Но учтите: такому праву ни в балансе, ни за балансом клиента места нет.

Вообще, правовую сущность овердрафта хорошо объясняет ч. 1 ст. 1069 ГКУ, которая гласит: если в соответствии с договором банковского счета банк осуществляет платежи со счета клиента, несмотря на отсутствие на нем денежных средств, считается, что банк предоставил клиенту кредит на соответствующую сумму со дня осуществления этого платежа. Из этого ясно следующее:

1) для того, чтобы воспользоваться своим правом на овердрафт, клиенту достаточно составить платежное поручение на сумму, превышающую остаток средств на счете;

2) предоставление овердрафта происходит путем кредитования счета клиента. То есть кредитные денежные средства, которыми клиент захотел воспользоваться, на счет не перечисляются — их списывают «в минус» (это подтверждает и п. 2.2. гл. 2 разд. IV Инструкции № 481, согласно которому банк отражает сумму предоставленных кредитов овердрафт по дебету счетов клиентов, в результате чего на этих счетах возникает дебетовый остаток. А, как известно, то, что в банке дебет, у клиента — кредит);

3) овердрафт считается предоставленным в день формирования отрицательного остатка по счету.

Учтите также: погашение овердрафта тоже происходит автоматически за счет текущих поступлений. То есть никаких специальных «погашающих» перечислений клиент не осуществляет — все денежные средства, поступающие ему на счет, будут автоматически уменьшать отрицательный остаток.

Бухгалтерский учет овердрафта

Как вы уже успели убедиться, овердрафт — это не что иное, как кредит. Причем из его сути следует то, что это кредит краткосрочный. Но вот перечислением денег на текущий счет клиента он не сопровождается. Этим и обусловлено существование двух вариантов отражения овердрафта в бухгалтерском учете.

1 вариант. Поскольку овердрафт — краткосрочный кредит, есть все основания учитывать сумму задолженности по овердрафту на счете 60 «Краткосрочные займы». Ведь именно по кредиту этого счета отражают суммы полученных кредитов и займов. А по дебету — суммы их погашения и перевода в долгосрочные обязательства (в случае отсрочки кредитов (займов)). А потому получение овердрафта (в сумме отрицательного остатка на конец дня) можно отражать проводкой: Дт 311 — Кт 601. Тогда при уменьшении отрицательного остатка (по данным на конец дня) на сумму такого уменьшения делается обратная проводка: Дт 601 — Кт 311. Обратите внимание: каждый «минусующий» или «плюсующий» платеж этими проводками не сопровождают — их делают исходя из суммы отрицательного остатка, которая зафиксирована в банковской выписке на конец дня.

2 вариант. Поскольку поступления заемных денежных средств на счет не происходит, то отражать сумму полученного овердрафта по дебету счета 311 оснований, вроде как и нет. Отсюда появляется второй вариант учета. Согласно нему сумму полученного овердрафта на счете 60 не отражают, а учитывают по кредиту счета 31. Преимуществом этого варианта является то, что данные учета будут соответствовать выписке банка. Кстати, такой подход рекомендует применять и Минфин (см. письмо от 09.12.2003 г. № 31-0420030-5/7021). В этом письме среди прочего отмечено: кредитовое сальдо текущего счета, которое образуется по кредиту овердрафт, отражается на основании выписки банка по кредиту счета 31 и в статье «Краткосрочные кредиты банков» раздела IV пассива Баланса.

Как учесть проценты по овердрафту?

Расходы на выплату процентов по займам признают финансовыми расходами (п. 3 П(С)БУ 31). В общем случае они попадают в расходы периода сразу при начислении, что отражается проводкой: Дт 951 — Кт 684. Но если овердрафт был получен с целью создания квалификационного актива*, то финансовые расходы должны быть капитализированы (включены в стоимость такого актива). В этом случае в учете сначала отражается проводка: Дт 951 — Кт 684, а затем: Дт 15 (23) — Кт 951. Но помните: капитализировать финансовые расходы должны не все. Не осуществляют капитализацию, а всегда отражают финансовые расходы в расходах периода (п. 4 П(С)БУ 31):

* Напомним, что квалификационным является актив, требующий существенного времени для его создания (п. 3 П(С)БУ 31). А существенным считается период времени, превышающий три месяца (п. 1.6 разд. I Методрекомендаций № 1300).

— субъекты малого предпринимательства — юридические лица;

— представительства иностранных субъектов хозяйственной деятельности;

— юридические лица, не занимающиеся предпринимательской деятельностью (кроме бюджетных учреждений) (подробнее о капитализации см. с. 13).

Пример. Заключен договор о предоставлении кредита овердрафт в сумме 1000000 грн. В выписке банка за день отражены следующие данные:

— остаток на начало дня — 500 грн.;

— предоплата поставщику за товар — 90000 грн.;

— оплата от покупателя — 50000 грн. (для упрощения примера условимся, что предприятие — неплательщик НДС).

На следующий день по счету прошла только одна операция — предоплата от покупателя — 40000 грн., а также были списаны проценты за пользование кредитом — 30 грн.

Предприятие использует вариант учета с использованием субсчета 601.

Учет овердрафта

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Перечислена предоплата поставщику | 371 | 311 | 90000 |

| 2 | Получена оплата от покупателя | 311 | 361 | 50000 |

| 3 | Отражен овердрафт (500 грн. 90000 грн. + 50000 грн.) | 311 | 601 | 39500 |

| 4 | Получена предоплата от покупателя | 311 | 681 | 40000 |

| 5 | Погашен овердрафт | 601 | 311 | 39500 |

| 6 | Начислены проценты по овердрафту | 951 | 684 | 30 |

| 7 | Уплачены проценты по овердрафту | 684 | 311 | 30 |

При использовании варианта учета без использования счета 601, проводок 3 и 5 не будет. Остальные проводки будут те же. Как видите, ничего сложного в учете здесь нет.

Заем — еще один источник финансирования для предприятия

Теория экономики предприятия говорит нам о том, что источники финансирования каждого предприятия могут быть собственными и привлеченными. Одним из самых распространенных привлеченных источников является заем. Вряд ли существуют такие предприятия, которые никогда не прибегали к займам. Поэтому вопрос правовой природы и учета займов является актуальным практически для всех. Рассмотрим его!

Максим Нестеренко, налоговый эксперт

В чем преимущество договора займа? Прежде всего законодательством никак не ограничены ни сумма, ни срок пользования предметом договора (средствами или имуществом, но мы сейчас будем рассматривать преимущественно денежный заем). Это позволяет диверсифицировать собственный капитал, создать определенную «подушку безопасности». Заем, в отличие от кредита, может быть беспроцентным, следовательно, пользование им не создает дополнительной нагрузки на предприятие по обслуживанию своего долга перед кредитором.

Недостатком займа является то, что полученные в рамках данного договора средства или имущество рано или поздно придется возвращать (если это вообще можно назвать недостатком), что налагает определенные риски на финансирование деятельности предприятия в будущем в том случае, если собственные оборотные активы не увеличатся.

Операции, связанные с выполнением договоров займа, регулируются § 1 (ст. 1046 — 1053) гл. 71 ГКУ. Поэтому именно из этих норм начинаем наши рассуждения о займах.

Правовой аспект

В соответствии с ч. 1 ст. 1046 ГКУ по договору займа одна сторона (заимодатель) передает в собственность второй стороне (заемщику) денежные средства или другие дела, определенные родовыми признаками, а заемщик обязуется вернуть заимодателю такую же сумму денежных средств (сумму займа) или такое же количество вещей того же рода и такого же качества.

Таким образом, в заем могут передаваться не только денежные средства, но и материальные вещи

Именно это отличает договор займа от кредитного договора (ст. 1054 ГКУ), который бывает исключительно «денежным».

Следовательно, договор займа предусматривает, что предмет займа становится собственностью заемщика. А значит, заемщик может использовать средства или другие материальные вещи, полученные от заемщика, по своему усмотрению. При этом каких-либо ограничений по суммам займа и его целевому использованию ГКУ не устанавливает. За исключением займа, предоставляемого в денежной форме наличностью, о чем мы скажем ниже.

Договор займа — это реальный договор, т. е. его особенностью является то, что он считается заключенным с момента передачи денег или других вещей, определенных родовыми признаками, заемщику (ч. 2 ст. 1046 ГКУ, ч. 2 cт. 640 ГКУ). Поэтому в этом случае недостаточно, чтобы стороны просто договорились о его условиях, а важно еще, чтобы при этом состоялась фактическая передача вещи, по которой заключен договор. Только после этого договор считается заключенным и у сторон возникают взаимные права и обязанности.

Срок, на который заимодатель передает заемщику в заем денежные средства или вещи, определенные родовыми признаками, устанавливается по договоренности сторон и приводится в договоре займа. В отдельных случаях срок пользования заемными средствами или вещами определяется в договоре моментом предъявления требования заимодателя к заемщику о возврате займа.

Если срок возврата договором не установлен или определен моментом предъявления требования, то заем должен быть возвращен заемщиком в течение

30 дней со дня предъявления заимодателем требования о возврате (ч. 1 ст. 1049 ГКУ).

Договор займа бывает платным (процентным) и бесплатным (беспроцентным). По общему правилу, установленному ст. 1048 ГКУ, заем является платным, если договором не установлено иное.

Заем является бесплатным (беспроцентным) в случаях, оговоренных в ч. 2 ст. 1048 ГКУ. Субъектный состав договора займа (т. е. круг лиц — сторон договора) в этом случае ничем не ограничен. Поэтому заем могут выдавать (получать) как юридические, так и физические лица.

Никаких ограничений нет и в отношении субъектного состава заимодателя процентного займа. В то же время выдача процентного займа формально подпадает под определение финансовой услуги.

Поэтому контролирующие органы время от времени указывают на возможность осуществления таких операций только финансовыми учреждениями. Придерживаться позиции налоговиков или спорить с ней — ваше право. Мы же отметим: судебные органы, как правило, соглашаются с тем, что процентные займы могут предоставлять все субъекты хозяйствования (см. постановление ВСУ от 18.07.2012 г. по делу № 6-79цс12).

Отдельно скажем несколько слов о займе от физического лица. Казалось бы, выше мы уже указывали, что ограничений на круг субъектов, которые могут предоставлять займы, нет. Но все же есть одна ситуация, на которую мы рекомендуем обратить особое внимание. А именно: идет речь о случае, когда руководитель предоставляет заем своему предприятию. По сути, в такой ситуации руководитель должен был бы подписывать договор займа с обеих сторон: с одной стороны, как физическое лицо, а с другой стороны — как руководитель юридического лица.

В прошлые годы ВХСУ возражал против права одного лица подписывать договор с обеих сторон. В обоснование ВХСУ ссылался на ч. 3 ст. 238 ГКУ (см., например, постановление ВХСУ от 08.02.2012 г. по делу № 5/125-Д). В случае, если договор все же подписан одним лицом с обеих сторон — такой договор может быть признан недействительным (см. постановления ВХСУ от 26.01.2010 г. № 17/75, от 02.02.2011 г. № 32/233-10, от 21.05.2012 г. № 5010/868/2011-9/37). Впоследствии эту неблагоприятную для плательщиков позицию подтвердил также и Верховный Суд (см. постановление ВСУ от 23.09.2014 г. по делу № 3-110гc14).

Поэтому если вы будете заключать договор займа, где одной из сторон будет руководитель предприятия как физическое лицо, позаботьтесь о том, чтобы от имени предприятия договор заключало и подписывало другое лицо.

Ограничения на наличные займы

Общие принципы ограничений на наличные расчеты установлены постановлением № 210. Согласно п. 1 этого постановления сейчас применяются следующие типы «наличных» ограничений:

— на расчеты между субъектами хозяйствования — не более 10000 грн. в день;

— на расчеты за товары, работы, услуги между субъектом хозяйствования и физическим лицом — не более 150000 грн. в день.

При этом не ограничивается количество субъектов, с которыми вы можете осуществлять наличные расчеты в течение дня (п. 2.3 Положения № 637).

Другими словами, сумма «наличных» ограничений устанавливается по каждому субъекту отдельно, а не совокупно по всем в течение дня. Это значит, что совокупная сумма дневных наличных расчетов может превышать установленные пределы. Главное, чтобы она не превышала их по любому из контрагентов.

А теперь о негативном. И НБУ, и налоговики распространяют указанные ограничения как на того субъекта хозяйствования, который выплачивает наличность, так и на того, который наличность принимает (см. письмо НБУ от 24.03.2014 г. № 11117/12189, консультацию в БЗ, подкатегория 109.21).

Если говорить о займе, то очевидно, что от одного субъекта хозяйствования предприятие может получить наличностью максимум 10000 грн. займа в день.

А вот если заем предоставляет физическое лицо (например, учредитель) — вопрос о том, распространяется ли на такой заем 150-тысячное ограничение, является неоднозначным. Потому что заем относится к внереализационным поступлениям. Предоставление займа не является расчетом за товары (работы, услуги). Поэтому в ситуации, когда сторонами договора займа являются предприятие (предприниматель) и физическое лицо, к операции по выдаче/возврату займа формально не должно применяться 150-тысячное ограничение.

Однако НБУ считает иначе. В письме от 24.01.2014 г. № 11-116/3159 (см. с. 42) он возмутительным образом зачислил предоставление и возврат займа к расчетам, на которые распространяется 150-тысячное ограничение. А налоговики безапелляционно поддержали выводы НБУ (см. письмо ГФСУ от 21.07.2014 г. № 25/6/99-99-22-06-03-15/415 и консультацию в БЗ, подкатегория 109.13). Таким образом, с безграничностью наличных заемных средств лучше не рисковать.

Учет займов

Суммы, которые заемщик в соответствии с договором должен вернуть в определенный срок заимодателю, являются обязательствами (п. 5 П(С)БУ 11, п. 3 разд. I НП(С)БУ 1).

Ни доходы в сумме полученного займа, ни расходы при его возврате заемщик не признает (п. 5 П(С)БУ 15, п.п. 9.3 П(С)БУ 16)

В зависимости от срока возврата займа заемщик свои обязательства показывает или в составе текущих, или в составе долгосрочных обязательств (п. 6 П(С)БУ 11).

Краткосрочный заем (сроком до 12 месяцев) следует отражать на субсчете 685 «Расчеты с прочими кредиторами». Применять этот субсчет рекомендует и Минфин (см. письмо Минфина от 29.12.2008 г. № 31-34000-20-16/45983).