Книга: Годовая инвентаризация (1/11)

Приближается конец года, а значит, и обязательная ежегодная инвентаризация. И хотя эта процедура не нова и каждое предприятие имеет с ней дело как минимум раз в год, вопросы о порядке проведения инвентаризации и документирования ее результатов все равно остаются. Эта книга поможет вам с ними разобраться.

Здесь вы узнаете как об общих «инвентаризационных» моментах, так и о нюансах инвентаризации различных видов активов и обязательств: основных средств, нематериальных активов, запасов, незавершенного строительства и ремонтов, кассы, расчетов с дебиторами и кредиторами, расходов и доходов будущих периодов, а также обеспечений и резервов. Кроме описательной части, на страницах этой книги вы найдете образцы заполнения многих инвентаризационных документов — инвентаризационных описей, актов инвентаризации и сличительных ведомостей. К тому же вы узнаете, как правильно отражать результаты инвентаризации в учете. А в завершение мы напомним об ответственности, которая грозит материально ответственным лицам в случае выявления в процессе инвентаризации недостач.

1. Готовимся к инвентаризации

Прежде чем рассматривать порядок инвентаризации конкретных активов и обязательств, нужно вникнуть в суть инвентаризации и изучить общие вопросы, связанные с ней. В этой главе книги мы этим и займемся. В частности, вы узнаете, какие существуют виды инвентаризации, когда она является обязательной и в какие сроки проводится. Также поговорим об инвентаризационной комиссии, рассмотрим, какие документы составляются до и во время инвентаризации и разберем этапы проведения этого мероприятия.

1.1. Основные моменты

Виды и задачи инвентаризации

Проведение инвентаризации — это не желание, а обязанность каждого предприятия, установленная ч. 1 ст. 10 Закона № 996. Уклониться от такой повинности нельзя.

В целом «дирижирует» процессом инвентаризации Положение № 879. Именно оно содержит порядок и сроки проведения инвентаризации большинства активов и обязательств.

Но не Положением единым. Для некоторых специфических активов законодательство устанавливает особые правила проведения инвентаризации. Например, особенности проведения инвентаризации нефти и нефтепродуктов регламентирует разд. 13 Инструкции № 281. О нюансах инвентаризации спирта идет речь в подразд. 2 разд. ІІІ Инструкции № 264.

Помочь сельхозпредприятиям в проведении инвентаризаций могут Методические рекомендации по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств, расчетов и незавершенного производства сельскохозяйственных предприятий (см. приложение к письму Минагрополитики от 04.12.2003 г. № 37-27-12/14023). Однако использовать их следует с оглядкой на «базовое» Положение № 879.

Но в узкопрофильные ниши мы сегодня заглядывать не будем. Наше внимание в этой книге будет сосредоточено исключительно на порядке проведения инвентаризации, предусмотренном Положением № 879.

Существуют разные виды инвентаризации. Рассмотрим их в табл. 1.1.

Таблица 1.1. Виды инвентаризации

| Вид инвентаризации | Описание |

| По объему проверяемого имущества: | |

| — полная (сплошная) | Охватывает все виды обязательств и все активы предприятия независимо от их местонахождения, в том числе предметы, переданные в прокат, аренду или находящиеся на реконструкции, модернизации, консервации, в ремонте, запасе или резерве независимо от их технического состояния. Также сплошной проверке подлежат активы и обязательства, которые учитываются на забалансовых счетах. Это, в частности, ценности, которые не принадлежат предприятию, но временно находятся в его пользовании, распоряжении или на хранении (объекты операционной аренды, материальные ценности на ответственном хранении, в переработке, на комиссии и т. п.), условные активы и обязательства предприятия (залоги, гарантии, обязательства и т. п.), бланки документов строгой отчетности, другие активы |

| — выборочная (частичная) | Цель выборочной инвентаризации — установить состояние и наличие отдельных ценностей в месте хранения. Например, предприятие проводит выборочную инвентаризацию тех ценностей, по которым поставщик отказался удовлетворить претензию относительно их недогрузки или когда такие претензии поступили от покупателей |

| По основаниям проведения: | |

| — плановая (предполагаемая) | По такой инвентаризации предприятия утверждают сроки проведения и осуществляют подготовительные работы по группировке, размещению материальных ценностей в порядке, удобном для подсчета, обмера и взвешивания, заблаговременно |

| — внеплановая (внезапная) | При каждой внезапной инвентаризации начало подготовительных мероприятий, а также завершение работы с документами по движению ценностей и определение остатков последних на начало инвентаризации происходят в присутствии инвентаризационной комиссии |

Что дает инвентаризация

Основные ее задачи приведены в п. 5 разд. І Положения № 879. Так, инвентаризацию проводят с целью обеспечения достоверности данных бухгалтерского учета и финансовой отчетности предприятия.

При инвентаризации активов и обязательств проверяют и документально подтверждают их наличие, состояние, соответствие критериям признания и оценку. При этом обеспечиваются:

— выявление фактического наличия активов и проверка полноты отражения обязательств, средств целевого финансирования, расходов будущих периодов;

— установление излишка или недостачи активов путем сопоставления их фактического наличия с данными бухгалтерского учета;

— выявление активов, частично утративших свои первоначальные качества и потребительские свойства, устаревших, а также неиспользуемых материальных и нематериальных активов, неиспользованных сумм обеспечения;

— выявление активов и обязательств, не соответствующих критериям признания.

Проведение инвентаризации обеспечивает собственник (собственники) или уполномоченный орган (должностное лицо), осуществляющий руководство предприятием в соответствии с законодательством и учредительными документами (далее — руководитель предприятия). Он обязан создать необходимые условия, определить объекты инвентаризации, периодичность и сроки, кроме случаев, когда проведение инвентаризации является обязательным(п. 4 разд. І Положения № 879). При этом определенные на предприятии сроки инвентаризации не могут превышать законодательно установленных (см. табл. 1.3 на с. 7).

А в каких же случаях инвентаризация является обязательной? Об этом — далее.

Когда инвентаризация обязательна

Важно знать, в каких случаях инвентаризация обязательна и когда законодательство обязывает ее проводить. Все это вы можете увидеть в табл. 1.2.

Таблица 1.2. Случаи обязательного проведения инвентаризации

| № з/п | Случаи обязательного проведения инвентаризации | Норма Положения № 879 | Когда проводить |

| 1 | Перед составлением годовой финансовой отчетности | Абзац второй п. 7 разд. І | Ежегодно до даты баланса |

| В этом случае проводят сплошную инвентаризацию всех видов активов и обязательств предприятия независимо от их местонахождения. Кроме того, инвентаризируют активы и обязательства, учитываемые на забалансовых счетах. При этом необходимо соблюдать сроки проведения инвентаризации, установленные п. 10 разд. I Положения № 879 (о них см. в табл. 1.3 на с. 7). Инвентаризацию инструментов, приборов, инвентаря (мебели) можно проводить ежегодно в объеме не менее 30 % всех указанных объектов с обязательным охватом инвентаризацией всех этих объектов в течение 3 лет. Инвентаризировать недвижимость можно 1 раз в 3 года. При наличии объема библиотечных фондов от 100 до 500 тыс. единиц инвентаризацию можно проводить в течение 5 лет с охватом ежегодно не менее 20 % единиц, а более 500 тыс. единиц — в течение 10 лет с охватом ежегодно не менее 10 % единиц. Инвентаризацию книжных памятников проводят ежегодно. | |||

| 2 | Передача имущества госпредприятия или бюджетного учреждения в аренду, приватизация имущества госпредприятия, преобразование госпредприятия, передача госпредприятия (его структурных подразделений) или бюджетного учреждения в сферу управления другого органа управления, кроме передачи в пределах одного органа управления, в других законодательно предусмотренных случаях | Абзац третий п. 7 разд. І | На дату передачи |

| 3 | При смене материально ответственных лиц, а также смене руководителя коллектива (бригадира), выбытии из коллектива (бригады) более половины его членов или по требованию хотя бы одного члена коллектива (бригады) при коллективной (бригадной) материальной ответственности | Абзац четвертый п. 7 разд. І | На день приемки-передачи дел |

| Такую инвентаризацию проводят в объеме активов, находящихся на ответственном хранении указанных лиц. | |||

| 4 | В случае установления фактов краж или злоупотреблений, порчи ценностей | Абзац пятый п. 7 разд. І | На день установления таких фактов |

| В этом случае объем инвентаризации определяет руководитель предприятия. | |||

| 5 | По судебному решению или на основании надлежащим образом оформленного документа органа, который согласно закону имеет право требовать проведения инвентаризации. Например, при проверке органом ГФСУ (п.п. 20.1.9 НКУ) | Абзац шестой п. 7 разд. І | В срок, указанный в документе соответствующего органа, но не ранее дня получения предприятием такого документа |

| В этом случае проводят инвентаризацию тех объектов, которые указаны в документе органа, требующего ее проведения. | |||

| 6 | В случае техногенных аварий, пожара или стихийного бедствия | Абзац седьмой п. 7 разд. І | На день после окончания таких явлений |

| Объем проведения инвентаризации определяет руководитель предприятия. | |||

| 7 | В случае прекращения предприятия | Абзац восьмой п. 7 разд. І | Перед составлением промежуточного ликвидационного баланса |

| В этом случае проводят сплошную инвентаризацию всех видов активов и обязательств предприятия независимо от их местонахождения. Кроме того, инвентаризируют активы и обязательства, учитываемые на забалансовых счетах. | |||

| 8 | В случае перехода на составление финансовой отчетности по международным стандартам | Абзац девятый п. 7 разд. І | На дату такого перехода |

| 9 | В случае получения от покупателя претензии относительно недогрузки товаров или в случае отказа поставщика удовлетворить претензию относительно недогрузки товаров | П. 9 разд. І | На дату получения претензии (отказа поставщика удовлетворить претензию) |

| Проводится выборочная инвентаризация тех товаров, на которые заявлены такие претензии. | |||

Отметим, что приведенный в табл. 1.2 перечень не является исчерпывающим. Законодательство может предусматривать другие случаи обязательного проведения инвентаризации(абзац десятый п. 7 разд. I Положения № 879).

Предприятия, находящиеся на временно оккупированной территории и/или территории проведения АТО (ООС), проводят инвентаризацию в случаях, обязательных для ее проведения, тогда, когда станет возможным обеспечить безопасный и беспрепятственный доступ уполномоченных лиц к активам, первичным документам и регистрам бухгалтерского учета, в которых отражены обязательства и собственный капитал этих предприятий(п. 8 разд. І Положения № 879).

Они обязаны провести инвентаризацию по состоянию на 1-е число месяца, следующего за месяцем, в котором исчезли препятствия для доступа к активам, первичным документам и регистрам бухгалтерского учета, и отразить результаты инвентаризации в бухучете соответствующего отчетного периода. На это Минфин указывает и в письме от 12.01.2015 г. № 31-11420-08-10/558.

Сроки годовой инвентаризации

Как мы уже говорили, ежегодно перед составлением годовой финансовой отчетности предприятия в обязательном порядке должны проводить сплошную инвентаризацию всех видов активов и обязательств независимо от их местонахождения. Сделать это им нужно до даты баланса в сроки, регламентированные п. 10 разд. І Положения № 879. О них см. в табл. 1.3

на с. 7.

Таблица 1.3. Сроки проведения годовой инвентаризации активов и обязательств

| № з/п | Вид активов и обязательств | Когда проводим инвентаризацию |

| 1 | Необоротные активы (кроме незавершенных капитальных инвестиций, объектов основных средств, которые на момент инвентаризации будут находиться за пределами предприятия, в частности автомобилей, морских и речных судов, которые отбудут в длительные рейсы, и т. п.) | В период 3 месяцев до даты баланса |

| Запасы (кроме незавершенного производства и полуфабрикатов, других материальных ценностей, которые на момент инвентаризации будут находиться за пределами предприятия) | ||

| Текущие биологические активы | ||

| Дебиторская и кредиторская задолженности | ||

| Расходы и доходы будущих периодов | ||

| Обязательства (кроме неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование) | ||

| 2 | Незавершенные капитальные инвестиции | В период 2 месяцев до даты баланса |

| Незавершенное производство и полуфабрикаты | ||

| Финансовые инвестиции | ||

| Денежные средства | ||

| Средства целевого финансирования | ||

| Обязательства в части неиспользованных обеспечений, расчетов с бюджетом и по отчислениям на общеобязательное государственное социальное страхование | ||

| 3 | Объекты основных средств, в частности автомобили, морские и речные суда, которые отбудут в длительные рейсы | До временного выбытия с предприятия |

| Другие материальные ценности, которые на дату инвентаризации будут находиться за пределами предприятия |

Конкретные сроки проведения инвентаризации определяет руководитель предприятия. Но помните: установленные на предприятии сроки не могут превышать определенных Положением № 879.

1.2. Инвентаризационные комиссии

Для проведения инвентаризации на предприятии создают инвентаризационную комиссию(п. 1 разд. ІІ Положения № 879). Ее состав утверждается распорядительным документом руководителя предприятия. В нее включают:

— представителей аппарата управления предприятия;

— представителей бухгалтерской службы (аудиторской фирмы, централизованной бухгалтерии, предпринимателя, осуществляющего ведение бухучета на предприятии на договорных началах);

— опытных работников предприятия, которые знают объект инвентаризации, цены и первичный учет (инженеров, технологов, механиков, исполнителей работ, товароведов, экономистов, бухгалтеров).

Возглавляет комиссию руководитель предприятия (его заместитель) или руководитель структурного подразделения, уполномоченный руководителем предприятия. В случаях когда бухгалтерский учет ведет непосредственно руководитель субъекта хозяйствования, он возглавляет инвентаризационную комиссию самостоятельно(абзац второй п. 1 разд. ІІ Положения № 879).

По решению руководителя предприятия в состав инвентаризационной комиссии могут также входить члены ревизионной комиссии хозобщества.

Инвентаризационная комиссия работает круглогодично, но самостоятельно инвентаризацию обычно не проводит, а выполняет преимущественно организационные, регулирующие и контрольные функции (о них см. в табл. 1.4 на с. 10).

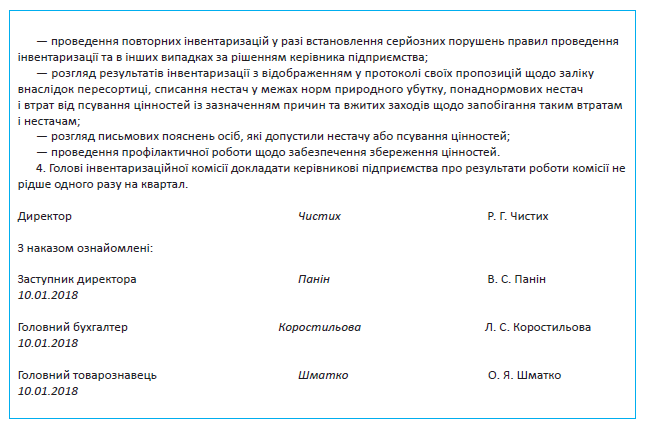

Как может выглядеть приказ руководителя предприятия о назначении инвентаризационной комиссии, мы покажем ниже.

Может быть так, что на предприятии работает всего одно лицо — его директор. Что делать тогда?

В таком случае директор может утвердить состав инвентаризационной комиссии из одного лица или включить в нее специалистов, нанятых по гражданско-правовому договору (см. письмо Минфина

от 27.05.2014 г. № 31-08410-07-29/12918).

На малых предприятиях члены инвентаризационной комиссии могут самостоятельно проводить инвентаризацию. Однако, как правило, справиться с достаточно большим объемом «инвентаризационных» работ одна комиссия не в состоянии.

В связи с этим создают рабочие инвентаризационные комиссии. Они-то и занимаются инвентаризацией имущества непосредственно в местах хранения и производства(п. 2 разд. ІІ Положения № 879). Как и в случае с инвентаризационной комиссией, в состав рабочих инвентаризационных комиссий должны входить представители аппарата управления, бухгалтерской службы и опытные работники предприятия, которые знают объект инвентаризации, цены и первичный учет. Кроме того, в состав таких комиссий могут входить члены инвентаризационной комиссии(п.п. 2.2 разд. ІІ Положения № 879). Председателя и состав рабочих инвентаризационных комиссий распорядительным документом утверждает руководитель предприятия.

Важно! Нельзя назначать председателем рабочей инвентаризационной комиссии для проверки активов, находящихся на ответственном хранении у одних и тех же материально ответственных лиц, одного и того же работника два года подряд(п.п. 2.4 разд. ІІ Положения № 879).

Помните также, что материально ответственные лица не могут входить в состав рабочей инвентаризационной комиссии для проверки активов, находящихся у них на ответственном хранении, поскольку они являются проверяемыми лицами.

Инвентаризацию проводит полный состав инвентаризационной комиссии (рабочей инвентаризационной комиссии) в присутствии материально ответственного лица

В случае если на предприятии создается и инвентаризационная комиссия, и рабочие инвентаризационные комиссии, важно знать, как разграничивают их функции. Об этом расскажет табл. 1.4 (см. с. 10).

Таблица 1.4. Функции инвентаризационной и рабочих инвентаризационных комиссий

| Инвентаризационная комиссия | Рабочая инвентаризационная комиссия |

| 1. Организует проведение инвентаризаций. 2. Осуществляет инструктаж членов рабочих инвентаризационных комиссий. 3. Осуществляет контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации активов и обязательств по решению руководителя предприятия. 4. Проверяет правильность определения инвентаризационных разниц, обоснованность предложений по зачетам пересортицы ценностей во всех местах их хранения. 5. Проводит повторную инвентаризацию при установлении серьезных нарушений правил проведения инвентаризации и в других случаях по решению руководителя предприятия. 6. Рассматривает причины выявленных недостач и потерь от порчи активов, формирует предложения по зачету вследствие пересортицы, списания недостач в пределах норм естественной убыли, а также сверхурочных недостач и потерь от порчи ценностей с указанием причин и принятых мер по предотвращению таких потерь и недостач и отражает соответствующую информацию в протоколе | 1. Осуществляет инвентаризацию активов в местах хранения и производства. 2. Участвует вместе с бухгалтерской службой в определении результатов инвентаризации и разрабатывает предложения по зачету недостач и излишков в результате пересортицы, а также по списанию недостач в пределах норм естественной убыли. 3. Оформляет протокол с указанием в нем информации, необходимой при составлении протокола инвентаризационной комиссии |

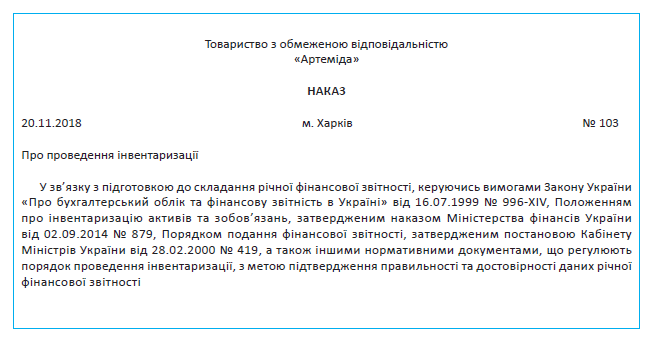

1.3. Приказ о проведении инвентаризации

В общем случае для того, чтобы инвентаризация состоялась, руководитель предприятия издает приказ (распоряжение) о ее проведении. В этом документе он устанавливает объекты, периодичность и сроки проведения инвентаризации. Как такой приказ может выглядеть, см. ниже.

Заметим, что такой приказ составляют не во всех случаях. Возможен вариант, когда сроки и порядок проведения инвентаризации устанавливаются в приказе об организации бухгалтерского учета. Тогда издавать отдельный приказ о проведении ежегодной инвентаризации не нужно.

Инвентаризация конкретных объектов начинается уже после даты, на которую она назначена, а не до того

Исключением являются объекты основных средств (например, автомобили), которые отбывают в длительные рейсы, а также другие материальные ценности, которые на дату инвентаризации будут находиться за пределами предприятия. Как мы уже говорили, их инвентаризируют до момента временного выбытия с предприятия.

Продолжительность инвентаризации оговаривается в приказе о ее проведении. Так, в соответствии с нашим примером инвентаризация осуществляется по состоянию на 30 ноября, поэтому срок ее проведения, например, по основным средствам — с 3 по 18 декабря 2018 года, а по товарно-материальным ценностям — с 3 по 14 декабря 2018 года.

При этом инвентаризационные описи заполняют по состоянию именно на конец дня 30 ноября 2018 года. Ведь согласно п. 1 разд. II НП(С)БУ 1 баланс предприятия составляется на конец последнего дня отчетного периода. Соответственно и инвентаризационные описи составляем аналогичным образом.

Далее поговорим о том, какие именно описи заполняют при инвентаризации различных объектов учета.

1.4. Документальное оформление инвентаризации

Формы документов

Результаты инвентаризации должны быть надлежащим образом задокументированы. Для этого используют следующие документы:

— инвентаризационные описи;

— акты инвентаризации;

— сличительные ведомости.

Инвентаризационные описи применяют для фиксации наличия, состояния и оценки активов предприятия и активов, принадлежащих другим предприятиям и учитываемых за балансом.

В акте инвентаризации фиксируют наличие денежных документов, бланков документов строгой отчетности, финансовых инвестиций, наличности, а также полноту отражения денежных средств на счетах в банке (регистрационных счетах), дебиторской и кредиторской задолженностей, обязательств, средств целевого финансирования, расходов и доходов будущих периодов, обеспечений (резервов), создаваемых в соответствии с требованиями национальных положений (стандартов) бухгалтерского учета (далее — П(С)БУ), международных стандартов и других актов законодательства.

В сличительных ведомостях бухгалтерская служба отмечает расхождения между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации).

Формы таких документов содержит, в частности, приказ № 572. Для бюджетных учреждений они являются обязательными. А вот другие субъекты хозяйствования могут их использовать по собственному желанию. Добро на это дает п. 2 упомянутого приказа. При этом

не запрещено включать в инвентаризационные формы другие реквизиты, если этого требует специфика деятельности предприятия

Но это еще не все. До сих пор действуют еще «зарадянские» формы инвентаризационных документов, утвержденные постановлением № 241. И хотя похвастаться новизной они не могут, их все же разрешено применять предприятиям при наличии такого желания (см. письма Госкомстата от 26.05.2004 г. № 03-04-05/41 и от 30.01.2003 г. № 03-04-05/18). Кроме того, формы документов, отражающих результаты инвентаризации отдельных активов, можно найти и в других нормативных актах. Подробнее об инвентаризационных формах — в табл. 1.5 на с. 13.

Таблица 1.5. Документы для отражения результатов инвентаризации

| № з/п | Объекты инвентаризации | Форма документа | |

| 1 | Основные средства и другие необоротные материальные активы | Инвентаризационная опись основных средств (форма № инв-1, утвержденная постановлением № 241) | |

| 2 | Капитальные инвестиции | ||

| Инвентаризационная опись необоротных активов (форма утверждена приказом № 572) | |||

| 3 | Незавершенные ремонты | Акт инвентаризации незавершенных ремонтов основных средств (форма № инв-10, утвержденная постановлением № 241)* | |

| * Применяют при инвентаризации незавершенных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств. | |||

| 4 | Нематериальные активы (кроме объектов права интеллектуальной собственности) | Инвентаризационная опись необоротных активов (форма утверждена приказом № 572) | |

| 5 | Объекты права интеллектуальной собственности | Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-4, утвержденная приказом № 732)* | |

| * Отметим: исходя из положений п. 7.2 Методрекомендаций № 1327, эту форму можно применять для отражения результатов инвентаризации не только объектов права интеллектуальной собственности, но и всех других нематериальных активов. | |||

| 6 | Товарно-материальные ценности, кроме тех, для которых порядок проведения инвентаризации регулируют специальные документы (нефти и нефтепродуктов, спирта и т. п.) | Инвентаризационная опись запасов (форма утверждена приказом № 572) | |

| Инвентаризационный ярлык (форма № инв-2, утвержденная постановлением № 241)* | |||

| Инвентаризационная опись товарно-материальных ценностей (форма № инв-3, утвержденная постановлением № 241) | |||

| Инвентаризационная опись (типовая форма № М-21, утвержденная приказом № 193) | |||

| Акт инвентаризации товаров отгруженных (форма № инв-4, утвержденная постановлением № 241) | |||

| Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5, утвержденная постановлением № 241) | |||

| Инвентаризационная опись материальных ценностей, принятых на ответственное хранение (форма утверждена приказом № 572) | |||

| Акт инвентаризации материалов и товаров, находящихся в пути (форма № инв-6, утвержденная постановлением № 241)** | |||

| * Используют, когда инвентаризационная комиссия не имеет возможности сразу произвести подсчет товарно-материальных ценностей и записать их в инвентаризационную опись. ** Составляют на основании документов, подтверждающих пребывание материалов и товаров в пути. | |||

| 7 | Расходы будущих периодов | Акт инвентаризации расходов будущих периодов (форма № инв-11, утвержденная постановлением № 241) | |

| 8 | Обеспечение будущих расходов и платежей | Акт инвентаризации обеспечений будущих расходов и платежей в произвольной форме (пример см. на с. 65) | |

| 9 | Денежные средства на счетах | Акт о результатах инвентаризации денежных средств (форма утверждена приказом № 572) | |

| 10 | Наличные денежные средства, ценные бумаги | Акт о результатах инвентаризации имеющихся денежных средств(приложение 7 к Положению № 148) | |

| 11 | Денежные документы | ||

| Акт инвентаризации наличия денежных документов, бланков документов строгой отчетности (форма утверждена приказом № 572) | |||

| 12 | Бланки строгой отчетности | ||

| Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16, утвержденная постановлением № 241) | |||

| 13 | Финансовые инвестиции | Акт инвентаризации наличия финансовых инвестиций (форма утверждена приказом № 572) | |

| 14 | Расчеты с дебиторами и кредиторами | Акт инвентаризации расчетов с дебиторами и кредиторами (форма утверждена приказом № 572)* | |

| Справка к акту инвентаризации расчетов о дебиторской и кредиторской задолженности, по которым срок исковой давности истек (форма утверждена приказом № 572) | |||

| Акт инвентаризации дебиторской или кредиторской задолженности, срок исковой давности которой истек и которая планируется к списанию (форма утверждена приказом № 572) | |||

| Акт инвентаризации расчетов по возмещению материальных убытков (форма утверждена приказом № 572) | |||

| Акт инвентаризации расчетов с покупателями, поставщиками и другими дебиторами и кредиторами (форма № инв-17, утвержденная постановлением № 241) | |||

| Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (приложение к форме № инв-17) | |||

| * Как следует из формы этого акта, Минфин считает возможным ее применение также для отражения результатов инвентаризации доходов и расходов будущих периодов. | |||

| 15 | Имущество и материальные ценности, которые не принадлежат предприятию и учет которых ведется на забалансовых счетах | Составляют отдельные инвентаризационные описи (акты) в зависимости от вида имущества | |

Для отражения расхождений между данными бухгалтерского учета и данными инвентаризационных описей (актов инвентаризации) можно использовать следующие сличительные ведомости:

— Сличительная ведомость результатов инвентаризации основных средств (форма № инв-18, утвержденная постановлением № 241);

— Сличительная ведомость результатов инвентаризации необоротных активов (форма утверждена приказом № 572);

— Сличительная ведомость результатов инвентаризации запасов (форма утверждена приказом № 572);

— Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19, утвержденная постановлением № 241).

Но напомним: применять приведенные формы документов хозрасчетные предприятия не обязаны. Они вправе документировать процесс инвентаризации с помощью самостоятельно изготовленных бланков (см. письмо Госкомстата от 15.07.2010 г. № 14/2-18/72). При этом учтите: такие бланки обязательно должны быть оформлены в соответствии с требованиями, установленными Положением № 88 для первичных документов, в том числе относительно обязательных реквизитов первичных документов(п. 14 разд. ІІ Положения № 879).

Какую бы форму инвентаризационных описей, актов инвентаризации и сличительных ведомостей вы ни выбрали (одну из приведенных в табл. 1.5 или самостоятельно разработанную), вам нужно соблюсти правила составления таких документов, установленные Положением № 879. О них и пойдет речь далее.

Правила составления инвентаризационных документов

Материалы инвентаризации (описи, акты, сличительные ведомости) составляют не менее чем в двух экземплярах(п. 21 разд. ІІ Положения № 879). При этом они могут быть заполнены как рукописным способом, так и с помощью электронных средств обработки информации.

В инвентаризационных описаниях активы отражают по наименованиям в количественных единицах измерения, принятых в учете, с возможным выделением по субсчетам и номенклатуре, отдельно по(п. 16 разд. ІІ Положения № 879):

— местонахождению таких ценностей;

— лицам, ответственным за их хранение.

На каждой странице инвентаризационной описи необходимо указать словами число порядковых номеров активов и общее количество в натуральных измерениях всех активов, записанных на этой странице, независимо от того, в каких единицах измерения (штуках, метрах, килограммах и т. п.) они отражены.

Акты инвентаризации заполняют с учетом объектов инвентаризации. При этом должны быть обеспечены их идентификация и сопоставимость с данными бухучета.

Записи в инвентаризационных описях (актах инвентаризации) осуществляют последовательно в каждой строке

На отдельном листе должны быть заполнены все строки. Это не касается последнего листа документа. На нем строки, оставшиеся незаполненными, прочеркивают.

Инвентаризационные описи (акты инвентаризации) подписывают все члены инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственные лица(п. 18 разд. ІІ Положения № 879).

Учтите: в инвентаризационных описях (актах инвентаризации) помарок и подчисток не допускается(п. 17 разд. ІІ Положения № 879). Если же в этих документах нужно исправить ошибку, следует зачеркнуть неправильную запись и написать над ней правильную. Причем такое исправление необходимо сделать во всех экземплярах документа. Исправления должны быть подписаны всеми членами инвентаризационной комиссии (рабочей инвентаризационной комиссии) и материально ответственными лицами.

А теперь подробнее расскажем о том, как проходит процесс инвентаризации.

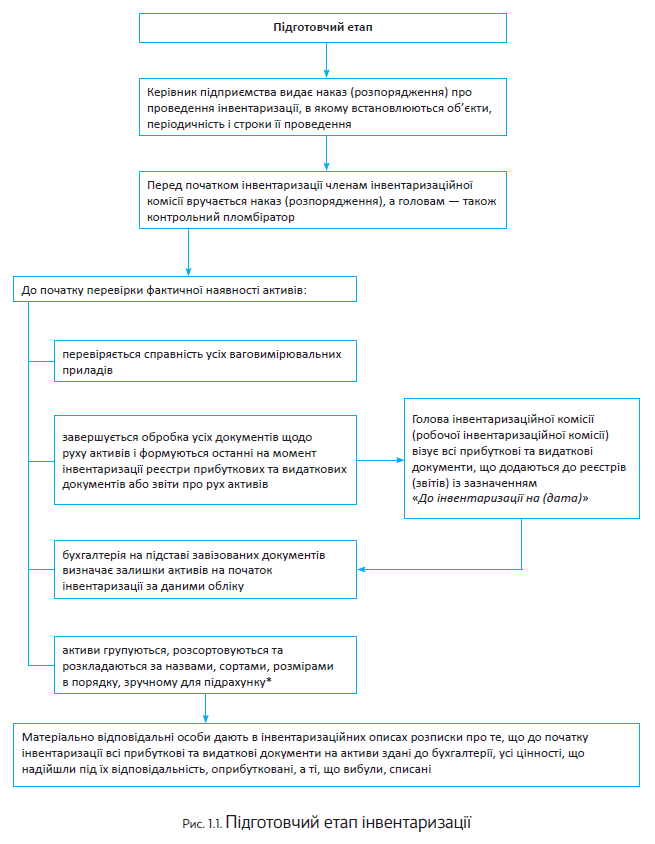

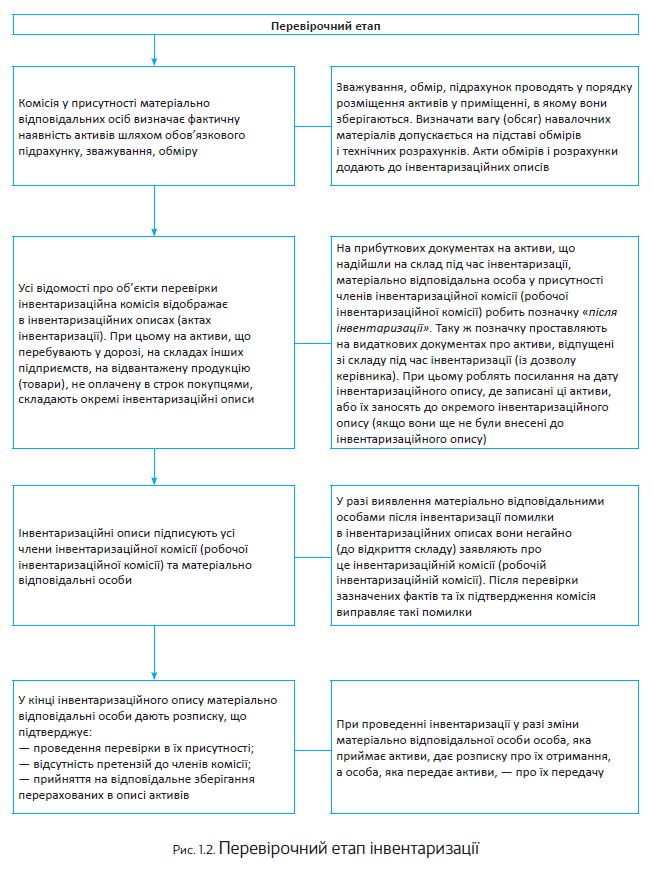

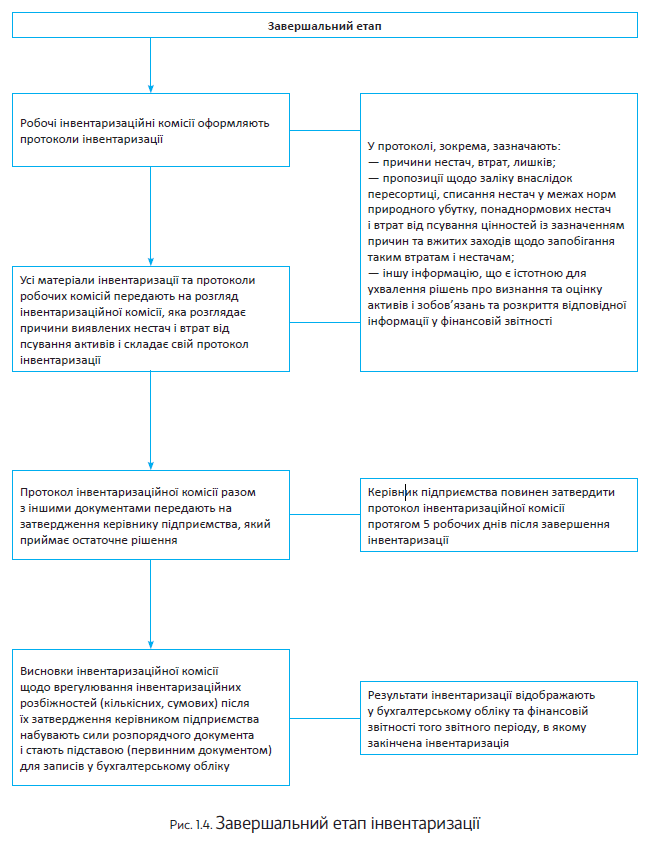

1.5. Этапы проведения инвентаризации

Весь объем инвентаризационных мероприятий можно разделить на 4 этапа:

1) подготовительный;

2) проверочный;

3) сравнительно-аналитический

4) завершающий.

Подробнее о них — на рис. 1.1 — 1.4 (см. с. 16 — 19).

* В случае проведения внезапных инвентаризаций это делается в присутствии инвентаризационной комиссии (рабочей инвентаризационной комиссии).

* На активы, принадлежащие другим предприятиям, составляют отдельные сличительные ведомости, копии которых направляют собственникам таких активов.

При проведении проверочного этапа важно обратить внимание на следующее: если инвентаризация активов в помещении, в котором они хранятся, не закончена в течение одного дня, она должна быть закончена в течение следующих дней. Причем после того, как инвентаризационная комиссия (рабочая инвентаризационная комиссия) покинула это помещение, председатель комиссии опечатывает его пломбиратором(п. 8 разд. ІІ Положения № 879).

Во время перерыва в работе комиссии инвентаризационные описи должны храниться в закрытом помещении, где проводится инвентаризация

Если активы хранятся в разных изолированных помещениях у одного материально ответственного лица, инвентаризацию проводят последовательно по местам хранения. После проверки ценностей вход в помещение опечатывают пломбиратором.

Обратите внимание: в отдельных случаях могут быть проведены контрольные проверки инвентаризации(п. 13 разд. ІІ Положения № 879). Делают это после окончания инвентаризации, но обязательно до открытия склада, где проводилась инвентаризация. Осуществляет контрольные проверки инвентаризационная комиссия с участием членов рабочих инвентаризационных комиссий и материально ответственных лиц. Она проверяет наиболее существенные по стоимости активы и те активы, которые пользуются повышенным спросом.

Если выявлены значительные расхождения между данными инвентаризационной описи и данными контрольной проверки, назначают новый состав рабочей инвентаризационной комиссии для проведения повторной инвентаризации. А как быть с предыдущим составом? В отношении него руководитель предприятия должен срочно рассмотреть вопрос об ответственности за допущенные нарушения при проведении инвентаризации.

Если же проблем с проведением инвентаризации не было, переходим к сравнительно-аналитическому этапу (см. рис. 1.3).

Теперь, когда с основными сведениями, касающимися инвентаризации, вы ознакомились, можно приступать к рассмотрению особенностей инвентаризации отдельных объектов учета.

Выводы

- Каждое предприятие ежегодно до даты баланса обязано проводить сплошную инвентаризацию всех активов и обязательств.

- Для проведения инвентаризации на предприятии создают инвентаризационную комиссию, а если объем работ большой, то и рабочие инвентаризационные комиссии.

- В общем случае инвентаризацию осуществляют на основании приказа (распоряжения) руководителя предприятия о ее проведении.

- Для документирования результатов инвентаризации небюджетники могут использовать как утвержденные бланки инвентаризационных описей, актов инвентаризации и сличительных ведомостей, так и самостоятельно разработанные бланки.

- Протокол инвентаризационной комиссии руководитель предприятия утверждает в течение 5 рабочих дней после завершения инвентаризации.