Книга: Исковая давность

Исковая давность

Срок исковой давности: «Я о прошлом теперь не мечтаю…»

Не секрет, что основой прочных, доверительных отношений между партнерами является соблюдение договоренностей, в том числе и сроков проведения расчетов или поставки товаров (работ, услуг). Несоблюдение таких договоренностей приводит к возникновению задолженности. И здесь на первый план выходит срок исковой давности. От него многое зависит в учете. Но для начала надо разобраться, что он вообще из себя представляет, как рассчитывается и когда заканчивается. С этого и начнем.

Александр Голенко,налоговый эксперт

Исковая давность — это срок, в пределах которого лицо может обратиться в суд с требованием о защите своего гражданского права или интереса (ст. 256 ГКУ).

Хотя данное определение весьма конкретно, тем не менее истечение срока исковой давности не избавляет участников отношений от статуса должника и кредитора. Поэтому если должник выполнит обязательства после истечения срока исковой давности, он не вправе требовать возврата выполненного (ч. 1 ст. 267 ГКУ).

Кроме того, ч. 2 ст. 267 ГКУ предоставляет лицу право даже после истечения исковой давности подать иск в суд для защиты своего права или интереса, а тот, в свою очередь, обязан этот иск рассмотреть.

Следует иметь в виду:

исковая давность применяется судом лишь по заявлению стороны в споре, сделанному до вынесения им решения

Причем пленум ВХСУ (постановление № 10) отмечает, что ссылка стороны на истечение исковой давности в процессе кассационного пересмотра судебного решения таким заявлением не считается. А заявить в суде апелляционной инстанции об истечении срока исковой давности сторона в споре может, только если докажет, что подать такое заявление в первой инстанции было невозможно (в частности, в ситуации, когда сторона не была должным образом извещена о месте и времени рассмотрения дела местным хозсудом).

Самое важное: истечение срока исковой давности, о применении которого заявлено стороной в споре, служит основанием для отказа в рассмотрении иска.

Вместе с тем, если причины пропуска исковой давности будут признаны судом уважительными, нарушенное право подлежит защите (ч. 5 ст. 267 ГКУ). К таким причинам можно отнести обстоятельства, возникшие независимо от воли истца и сделавшие невозможным его обращение за судебной защитой в период действия исковой давности.

Причем, как разъясняет ВССУ в письме от 16.01.2013 г. № 10-70/0/4-13, заявление о применении исковой давности может быть рассмотрено, если оно подано во время разбирательства в суде первой инстанции. Заявление истца о возобновлении срока исковой давности не означает, что поданное ответчиком заявление об истечении срока исковой давности является следствием отказа в иске, если он обоснован. Если ответчик подал возражение против иска, сославшись на истечение срока исковой давности, то указанное заявление служит подтверждением того, что ответчик сделал заявление о применении исковой давности.

Как видим, применить исковую давность на свое усмотрение суд не может, а ее применение в споре возможно лишь по заявлению сторон, что подтверждает и ВХСУ в п. 25 письма от 07.04.2008 г. № 01-8/211.

В соответствии со ст. 268 ГКУ исковая давность не распространяется на требования:

1) связанные с нарушением личных неимущественных прав, кроме случаев, установленных законом (например, требования о праве участия в обществе, о защите чести, достоинства или деловой репутации, о праве быть указанным в качестве автора произведения);

2) вкладчика к банку (финансовому учреждению) о выдаче вклада;

3) о возмещении ущерба, причиненного увечьем, другим повреждением здоровья или смертью, кроме случаев причинения такого ущерба вследствие недостатков товара, являющегося движимым имуществом, в том числе тем, который является составляющей частью другого движимого или недвижимого имущества, включая электроэнергию;

4) страхователя (застрахованного лица) к страховщику об осуществлении страховой выплаты (страхового возмещения);

5) центрального органа исполнительной власти, осуществляющего управление государственным резервом, в части исполнения обязательств, которые следуют из Закона Украины «О государственном материальном резерве» от 24.01.97 г. № 51/97-ВР;

6) в прочих случаях, установленных законом.

Срок исковой давности

В соответствии с ч. 1 ст. 257 ГКУ общий срок исковой давности установлен в 3 года. При этом для отдельных требований сам ГКУ или другие законы могут устанавливать специальный срок исковой давности — сокращенный или более продолжительный. Например, ряд таких требований приведен в ст. 258 ГКУ. Так, согласно части 2 этой статьи исковая давность в один год применяется, в частности, к требованиям:

1) о взыскании неустойки (штрафа, пени)*;

* А при взыскании сумм убытков, причиненных в связи с уплатой неустойки (штрафа, пени), применяется общая исковая давность (п. 3.2 постановления № 10).

2) об опровержении недостоверной информации, помещенной в средствах массовой информации.

В этом случае исковая давность исчисляется со дня размещения этих сведений в средствах массовой информации или со дня, когда лицо узнало или могло узнать об этих сведениях;

3) о переводе на совладельца прав и обязанностей покупателя в случае нарушения преимущественного права покупки части в праве общей долевой собственности (ст. 362 ГКУ);

4) в связи с недостатками проданного товара (ст 681 ГКУ);

5) о расторжении договора дарения (ст. 728 ГКУ);

6) в связи с перевозкой груза, почты (ст. 925 ГКУ);

7) об обжаловании действий исполнителя завещания (ст. 1293 ГКУ).

Заметьте: установленные законодательством сроки исковой давности являются минимальными — это означает, что стороны вправе продлить их по письменной договоренности, а вот сократить их нельзя (ст. 259 ГКУ).

Условие об увеличении срока исковой давности может быть оговорено как в заключенном сторонами договоре: купли-продаже, поставки, предоставления услуг и т. п., — так и в отдельном документе или в письмах, телеграммах, телефонограммах и других документах, которыми обменивались стороны и которые должны однозначно свидетельствовать о достижении согласия сторон относительно увеличения срока исковой давности (п. 3.3 постановления № 10).

Начало и окончание течения исковой давности

В общем случае начало течения исковой давности приходится на момент, когда лицо узнало или могло узнать о нарушении своего права или о лице, которое его нарушило (ч. 1 ст. 261 ГКУ). Как правило, таким моментом считается день, следующий за предельной датой выполнения обязательства, т. е. день, с которого начинается нарушение гражданского права и интереса лица (см. по этому поводу, например, постановление ВХСУ от 08.07.2010 г. № 38/403*). На эту особенность следует обратить особое внимание, поскольку распространенным является ошибочное мнение (возможно, основанное на письме ВХСУ от 17.07.2012 г. № 01-06/928/2012, которое вообще-то растолковывает другие нормы ГКУ), что исковая давность должна рассчитываться якобы с момента возникновения обязательств. На самом деле это не так.

* См. здесь: http://www.reyestr.court.gov.ua/Review/10357595

Пример 1. На основании договора купли-продажи предприятие «А» перечислило предприятию «Б» предоплату за товар 15.08.2016 г. По условиям договора товар должен быть отгружен не позднее 22.08.2016 г. Если товар не отгружен в установленный срок, исковая давность в рассматриваемой ситуации начинает отсчитываться по правилу, установленному ст. 253 ГКУ, с 23.08.2016 г. и заканчивается 23.08.2019 г.

Если договором или другой сделкой определены разные сроки выполнения отдельных обязательств (например, в связи с поэтапным выполнением работ или с рассрочкой оплаты), исковая давность исчисляется отдельно относительно каждого из таких сроков.

Впрочем, предприятия часто сталкиваются с ситуацией, когда срок исполнения обязательств в договоре не установлен или определен моментом требования. Определение момента начало течения срока исковой давности в этом случае вызывает вопросы. С одной стороны, логично предположить, что

в таком случае течение срока исковой давности начинается со дня, когда у кредитора возникает право предъявить требование об исполнении обязательства

Если должнику предоставляется льготный срок для исполнения такого требования, течение исковой давности начинается с истечением этого льготного срока (ч. 5 ст. 261 ГКУ).

Более детально об этом говорит ч. 2 ст. 530 ГКУ. Так, если срок (дата) исполнения должником обязанности не установлен или определен моментом предъявления требования, кредитор имеет право требовать его исполнения в любое время. В такой ситуации должник обязан исполнить такую обязанность в течение 7 дней со дня предъявления требования, если обязанность немедленного исполнения не вытекает из договора или актов гражданского законодательства.

Таким образом, из норм ч. 2 ст. 530 ГКУ и ч. 5 ст. 261 ГКУ следует: если в договоре конкретный срок исполнения обязательств не указан или договор в письменной форме не заключался, то срок исковой давности следует отсчитывать с восьмого дня после предъявления кредитором должнику требования об исполнении обязательств по договору. При отсутствии такого требования срок исковой давности течь не начнет, а потому не истечет никогда (поскольку права кредитора не будут нарушены, пока он не обратится к должнику с требованием исполнить обязательство, которое не будет выполнено в указанный семидневный срок).

Впрочем, в постановлении № 10 пленум ВХСУ фактически придерживается нашей позиции. Так, в п. 4.2 сказано: по обязательствам, срок выполнения которых не определен или определен моментом требования, течение исковой давности начинается со дня, когда у кредитора возникает право предъявить требование о выполнении обязательства (абзац второй части пятой ст. 261 ГКУ). То есть по завершении:

— или пре д у смо тренног о частью вт орой ст. 530 ГКУ семидневного срока со дня предъявления требования;

— или предусмотренного другим актом гражданского законодательства или договором другого льготного срока, в который должник должен выполнить обязательство.

Исключение из этого правила составляют случаи, когда из закона или из договора следует обязанность немедленного выполнения обязательства. В таком случае течение исковой давности начинается со дня предъявления требования кредитором.

Пример 2. На основании договора купли-продажи предприятие «А» отгрузило предприятию «Б» товар 08.08.2016 г., при этом в договоре не указан срок исполнения покупателем обязательства по оплате товара. Если кредитор предъявил требование покупателю об оплате товара, например 15.08.2016 г., то покупатель должен был исполнить его в течение 7 дней, т. е. до 23.08.2016 г. При неисполнении обязательства уже с 23.08.2016 г. начал отсчитываться срок исковой давности, который закончится 23.08.2019 г.

С другой стороны, суды зачастую считают, что обязательства по общему правилу должны выполняться немедленно (если иное прямо не предусмотрено договором/законом). Причем независимо от предъявления требования кредитором. Такая обязанность следует, в частности, из ч. 1 ст. 692 ГКУ. Она определяет, что покупатель по договору купли-продажи должен оплатить товар после его принятия или принятия товарораспорядительных документов на него. Следовательно, оплату товара должник обязан осуществить немедленно после такого принятия (независимо от предъявления требования). Это мнение высказано в постановлении пленума ВХСУ от 17.12.2013 г. № 14 «О некоторых вопросах практики применения законодательства об ответственности за нарушение денежных обязательств».

Это напрямую влияет и на срок исковой давности. При таком подходе он начнет отсчитываться со следующего дня после наступления даты выполнения обязательства — причем независимо от предъявления требования. Такие решения выносятся (постановление ВСУ от 30.09.2014 г.*).

* См. здесь: http://reyestr.court.gov.ua/Review/41019652

Но есть еще один подход.

ВАСУ в письме от 20.07.2010 г. № 1112/11/1310 указал, что, по мнению ВСУ, в случае окончания срока действия договора, предусматривавшего неопределенный срок выполнения обязательства, начало течения срока исковой давности следует определять именно с момента окончания срока действия договора.

Как быть в условиях этой неразберихи? Очень просто:

указывайте в договорах срок исполнения обязательств

Следует уточнить, что согласно ст. 253 — 255 ГКУ, если при выполнении обязательств:

— последний день срока приходится на выходной, праздничный или другой нерабочий день, определенный в месте совершения определенных действий, то днем окончания срока является следующий рабочий день;

— действия должны быть выполнены в учреждении, то срок истекает тогда, когда в нем по установленным правилам прекращаются соответствующие операции.

Приостановление исковой давности

Важно, что ст. 263 ГКУ предусматривает определенные периоды, на протяжении которых течение сроков исковой давности приостанавливается (в силу обстоятельств, вызывающих невозможность либо особые трудности для защиты нарушенного права). К таким обстоятельствам, в частности, относятся (ч. 1 ст. 263 ГКУ):

1) чрезвычайное или неотвратимое событие;

2) отсрочка выполнения обязательства (мораторий) на основаниях, установленных законом. По мнению ВХСУ, примером применения этого основания является Закон Украины «О введении моратория на принудительную реализацию имущества» от 29.11.01 г. № 2864-III (с учетом исключений, внесенных в него Законом Украины от 16.07.2015 г. № 627-VIII);

3) приостановление действия нормативно-правового акта, регулирующего соответствующие отношения.

При возникновении указанных обстоятельств течение исковой давности приостанавливается на все время их существования

Со дня прекращения обстоятельств, которые явились основанием для приостановления течения исковой давности, ее течение продолжается с учетом времени, прошедшего до дня приостановления течения.

Прерывание исковой давности

В определенных случаях исковая давность может быть прервана (ст. 264 ГКУ). Это происходит, когда лицо совершает действия, свидетельствующие о признании своего долга или другой обязанности. К действиям, которые свидетельствуют о признании долга или другой обязанности, могут, с учетом конкретных обстоятельств дела, относиться (постановление № 10):

— признание предъявленной претензии;

— внесение изменений в договор, из которых усматривается, что должник признает существование долга, а также просьба должника о таком изменении договора;

— письменная просьба отсрочить уплату долга;

— подписание уполномоченным должностным лицом должника вместе с кредитором акта сверки взаиморасчетов, подтверждающего наличие задолженности в сумме, относительно которой возник спор;

— письменное обращение должника к кредитору относительно гарантирования уплаты суммы долга;

— частичная уплата должником или с его согласия другим лицом основного долга и/или сумм санкций.

При этом если выполнение обязательства предусматривалось частями или в виде периодических платежей и должник совершил действия, которые свидетельствуют о признании лишь определенной части (или периодического платежа), то такие действия не могут быть основанием для прерывания хода исковой давности относительно других (непризнанных) частей платежа.

Кроме того, исковая давность прерывается предъявлением лицом иска хотя бы одному из нескольких должников, а также если предметом иска является только часть требования, право на которую имеет истец.

После того как действие, вызвавшее перерыв, прекратится, срок исковой давности начнет исчисляться вновь, но в отличие от приостановления течения исковой давности — уже сначала (т. е. «по-новому»). Другими словами: время до момента прерывания здесь в расчет не принимается, т. е. трехлетний срок (если говорить об общем сроке) начинает исчисляться заново.

В связи с тем, что налоговые последствия признания задолженности безнадежной вследствие истечения срока исковой давности довольно обременительны, предприятия-должники зачастую стараются продлить этот срок с помощью вышеперечисленных мер прерывания, в том числе путем составления актов сверки задолженности.

Отметим несколько важных моментов. Если вы хотите отодвинуть срок признания доходов на сумму списанной безнадежной кредиторской задолженности путем продления срока исковой давности, то приемлемым вариантом для этого будет совершение действий по признанию долга, прямо предусмотренных в ст. 264 ГКУ и п. 23 письма ВХСУ от 07.04.2008 г. № 01-8/211, а конкретнее — направление контрагенту-кредитору письма с подтверждением факта существования задолженности и просьбой об отсрочке платежа или о реструктуризации долга. Во всяком случае при возникновении спора с налоговиками по этому поводу вы вполне можете рассчитывать на поддержку суда.

Если же для указанных целей вы выберете вариант с составлением акта сверки задолженности, то должны учесть: во-первых, в таком акте все суммы должны быть указаны максимально развернуто — в разрезе конкретных обязательств (оплат, поставок, договоров). Во-вторых, такой акт должен быть подписан уполномоченными лицами предприятий-контрагентов, в компетенцию которых входит распоряжение имуществом и денежными средствами. Если же акт сверки подпишут только представители бухгалтерских служб, он может быть не признан в качестве первичного документа, свидетельствующего о признании долга, со всеми вытекающими последствиями. Об этом и других вариантах оптимизации налогообложения см. на с. 33.

Исковая давность по невыплаченной зарплате

Обязанность работодателя выплачивать заработную плату своевременно и в полном размере — это основное условие трудового договора.

В ст. 2 ГКУ, регулирующей соответствующие отношения, предусмотрено, что трудовые отношения регулируются трудовым законодательством. Порядок рассмотрения трудовых споров, возникающих между работником и собственником или уполномоченным им органом, регулируется главой XV «Индивидуальные трудовые споры» КЗоТ. В соответствии со ст. 221 КЗоТ трудовые споры рассматриваются:

— комиссиями по трудовым спорам;

— районными, районными в городе, городскими или горрайонными судами.

То есть работник, право на получение заработной платы которого нарушено, может обратиться в суд сразу же или сперва попробовать добиться своего с помощью комиссии по трудовым спорам. Если будет избран второй вариант, то в случае несогласия с решением комиссии по трудовым спорам работник может обжаловать такое решение в суде в десятидневный срок со дня вручения ему выписки из протокола заседания комиссии или его копии (ст. 228 КЗоТ).

Согласно ст. 225 и ч.второй ст. 233 КЗоТ при нарушении законодательства об оплате труда, т. е.

по спорам о выплате причитающейся заработной платы, сроки обращения работника в комиссию по трудовым спорам или в суд не ограничены

То есть общий срок исковой давности при решении вопросов взыскания заработной платы не применяется. Хотя здесь нужно обратить внимание на некоторые нюансы. Дело в том, что задолженность перед работником может быть:

а) по начисленной, но невыплаченной заработной плате, не сданной на депонент;

б) по начисленной и полученной в кассу работодателя заработной плате, но своевременно не полученной работником и сданной на депонент.

По нашему мнению, сроки исковой давности не могут применяться к задолженности по любым суммам не выплаченной заработной платы, если она не получена работником по его личным причинам (в том числе и депонированной). Понятно, что если работник не смог вовремя получить причитающуюся ему сумму зарплаты, то это не лишает его права на ее получение в другое время. Для того зарплату и депонируют, чтобы позднее (по требованию работника) ее выплатить незамедлительно.

К тому же в ситуации с депонированием зарплаты нельзя говорить о нарушении работодателем законодательства об оплате труда. Ведь работодатель сделал все, что от него требует закон. А раз нет нарушения права, то нет и оснований исчислять срок исковой давности. Таким образом, задолженность по депонированной заработной плате не подлежит списанию и учитывается до полного ее погашения.

Другое дело, если работнику будет отказано в получении депонированной заработной платы. Это автоматически означает нарушение трудовых прав работника на выплату зарплаты и возникновение трудового спора.

Главные особенности применения и расчета исковой давности по самым распространенным ситуациям в хоздеятельности предприятий и ФЛП рассмотрены в отдельных материалах этой книги.

Выводы

- Искова давность применяется судом лишь по заявлению стороны в споре, сделанному до вынесения им решения.

- Общий срок исковой давности установлен в 3 года.

- Установленные законодательством сроки исковой давности являются минимальными — эт означает, что стороны вправе продлить их по письменной договоренности, а сократить их нельзя.

- Сроки исковой давности при решении вопросов взыскания заработной платы не применяются.

Дружба до первого списания, или Исковая давность и НДС

Из предыдущего материала вы уже знаете, что такое в целом исковая давность, как она рассчитывается и каковы правовые последствия того, что она истекает. В этом же поговорим о том, какие последствия имеет окончание срока исковой давности для НДС-учета.

Максим Нестеренко, налоговый эксперт

Задолженность, по которой истек срок исковой давности, — это одна из самых распространенных разновидностей безнадежной задолженности (п.п. «а» п.п. 14.1.11 НКУ).

Понятно, что у одного из контрагентов такая задолженность будет дебиторской, а у второго — кредиторской. Поэтому будем рассматривать учет задолженности как для продавца, так и для покупателя.

Все ситуации с учетом задолженности, по которой истек срок исковой давности, в основном сводятся к двум случаям:

(1) продавец отгрузил товар (выполнил работы/ предоставил услуги), а покупатель не оплатил их в течение срока исковой давности;

(2) покупатель перечислил аванс за товары (работы, услуги), а продавец так и не отгрузил товары (работы, услуги) под этот аванс.

Рассмотрим НДС-учет в обеих ситуациях.

«Отгрузочная» задолженность

Учет у продавца. Общие правила НДС-учета предусматривают, что на дату первого события — отгрузка товаров (предоставление услуг) — у продавца возникли налоговые обязательства по НДС (п.п. «б» п. 187.1 НКУ).

Что делать теперь, когда срок исковой давности закончился, а денег за отгруженные товары продавец так и не дождался, и дебиторская задолженность стала безнадежной?

В НДС-учете не нужно делать ничего, так как

продавец не имеет права уменьшать свои налоговые обязательства по НДС, ранее отраженные при отгрузке товара

Для этого отсутствуют законодательные основания. Ведь НДС-обязательство начисляется в том случае, когда имеет место поставка. А поставка никуда не исчезла от того, что покупатель не оплатил отгруженные товары. Налоговики также против таких сторнировок. В обоснование этого они ссылаются на то, что покупатель не вернул товары, которые он получил, но не оплатил (см. консультацию из БЗ, подкатегория 101.05).

Поэтому уменьшить налоговые обязательства по безнадежной «отгрузочной» дебиторской задолженности не выйдет. Здесь вы можете утешиться разве что следующим. Тем, что сумма НДС, начисленного на отгруженные товары, даже в налоговом учете может попасть в расходы (подробнее см. на с. 13).

По большей части это возможно, если вы — малодоходный плат ельщик . То гд а в случае , если начисляли резерв сомнительных долгов, сумма НДС в составе общей суммы задолженности попадет в расходы малодоходника еще в периоде его начисления ( Дт 944 — Кт 38). Если же резерва сомнительных долгов не хватило, то остальная безнадежная зад олженность списывается проводкой Дт 944 — Кт 361. В таком случае сумма НДС попадет в расходы в периоде списания задолженности.

А вот если вы — высокодоходный плательщик, не забудьте о том, что в налоговоприбыльном учете вам придется делать корректировки, определенные п. 139.2 НКУ. Суть их заключается в том, что при начислении резерва сомнительных долгов вам придется увеличить финрезультат до налогообложения (фактически исключить расх од ы , к о т орые вы начислили проводк ой Дт 944 — Кт 38). И потом, когда вы будете списывать безнадежную задолженность проводкой Дт 38 — Кт 361 на сумму безнадежной дебиторской задолженности (п.п. 14.1.11 НКУ), финрезультат до налогообложения уменьшить не выйдет, а на сумму списанной небезнадежной задолженности сверх РСД финрезультат придется увеличить (см. письмо ГФСУ от 29.10.2015 г. № 22910/6/99-9919-02-02-15, а также письма ГФСУ от 12.03.2016 г. № 5388/6/99-99-19-02-02-15; от 05.05.2016 г. № 10101/6/99-99-15-03-02-15; от 15.06.2016 г. № 13372/6/99-99-15-02-02-15; от 29.06.2016 г. № 14136/6/99-99-15-02-02-15, подробнее об этом см. на с. 13).

Учет у покупателя. Для покупателя эта ситуация более неоднозначна. Первоначально покупатель получил товары и отразил по ним налоговый кредит (абзац третий п. 198.2 НКУ). Понятное дело, если все было в порядке с налоговой накладной.

В течение срока исковой давности покупатель не оплатил полученные товары. Какая судьба в этом случае постигнет отраженный им налоговый кредит?

Налоговики неуклонно продолжают настаивать на своем. А именно: полученные, но не оплаченные в течение срока исковой давности товары (работы, услуги) являются безвозмездно полученными, поскольку отсутствует факт их приобретения. Поэтому, по мнению налоговиков, покупатель обязан уменьшить свой налоговый кредит по ним на основании бухгалтерской справки (см., например, письмо ГФСУ от 05.10.2015 г. № 21062/6/99-9919-03-02-15, а также более свежие письмо ГФСУ от 29.06.2016 г. № 14038/6/99-99-15-03-02-15 и письмо ГУ ГФС в г. Киеве от 19.01.2016 г. № 701/10/2615-11-02-13).

Причем, кроме перечисленной индивидуальной консультации, налоговики недавно закрепили свою фискальную позицию также и консультацией из БЗ, подкатегория 101.20. В этой консультации они предлагают указанное уменьшение налогового кредита отражать в строке 12 декларации по НДС и в приложении Д1. В частности, в приложении Д1 такая корректировка отражается в таблице 2. При этом: в графе 2 указывается индивидуальный налоговый номер поставщика;

в графе 3 — период составления бухгалтерской справки, например: «01.2016»;

в графе 4 — объем поставки (без НДС);

в графе 5 — сумма НДС, начисленная по основной ставке;

в графе 6 — сумма НДС, начисленная по ставке 7 %.

Написанное выше — для плательщиков, которые по тем или иным соображениям решили согласиться к позиции налоговиков. А для остальных мы приведем несколько аргументов, которые не позволяют воспринимать позицию налоговиков как бесспорную.

Действительно, после окончания срока исковой давности задолженность по неоплаченным товарам становится безнадежной (п.п. 14.1.11 НКУ). Однако

НКУ не содержит никаких указаний по уменьшению налогового кредита после окончания срока исковой давности

Что касается аргументов налоговиков, то их достаточно легко опровергнуть. Мы это делали уже неоднократно и здесь не откажем себе в этом удовольствии. Таким образом:

(1) товары (работы, услуги), которые были поставлены, но не оплачены в течение срока исковой давности, не считаются безвозмездно полученными. Потому что они, во-первых, не соответствуют определению безвозмездно полученных товаров (п.п. 14.1.13 НКУ), а во-вторых — изначально поставлялись на условиях оплатности, и стороны соглашения остаются кредитором и должником (ч. 2 ст. 267 ГКУ); (2) уменьшать налоговый кредит по полученным и неоплаченным товарам (работам, услугам) не нужно. Потому что такие товары (работы, услуги) хотя и не были оплачены, но были использованы в налогооблагаемой операции в рамках хозяйственной деятельности. А следовательно, собственно списание безнадежной кредиторской задолженности не исключает полученные и неоплаченные товары (работы, услуги) из хозяйственной деятельности. Поэтому нет оснований применять логику п. 198.5 НКУ. Соответственно, и налоговый кредит по их приобретению остается неприкосновенным.

Эта позиция является прямо противоположной позиции налоговиков. Она — для тех плательщиков, которые хотят бороться за свой налоговый кредит. Подтвердить эту позицию вам помогут суды.

Как свидетельствует свежая судебная практика, суды (по крайней мере кассационной инстанции) склоняются в этом вопросе на сторону плательщиков. Так, ВАСУ в определении от 29.03.2016 г. по делу № К/800/4127/15* встал на сторону плательщика и фактически повторил наши аргументы, изложенные в этом материале: неоплаченные товары не являются безвозмездно полученными, а следовательно, налоговый кредит по ним не корректируется. Подробно ознакомиться с мотивацией ВАСУ вы можете в определении ВАСУ от 01.03.2016 г. по делу № К/800/63696/14**.

* http://www.reyestr.court.gov.ua/Review/56911044.

** http://www.reyestr.court.gov.ua/Review/56423118

Впрочем, встречаются в судебной практике и решения, в которых суды становятся на сторону налоговиков. Поэтому бороться за налоговый кредит или сразу согласиться с налоговиками — решать вам. А можно сделать еще проще: продлить срок исковой давности в порядке, предусмотренном ст. 259 ГКУ. Подробнее об этом читайте на с. 3.

«Авансовая» задолженность

Учет у продавца. Общее правило предусматривает, что на дату первого события — получения оплаты за товары (работы, услуги) у продавца возникли налоговые обязательства по НДС (п.п. «а» п. 187.1 НКУ).

Какие последствия для НДС-учета влечет то обстоятельство, что под полученный аванс продавец в течение срока исковой давности так и не осуществил поставку? НКУ прямо не отвечает на этот вопрос, но содержит норму, определяющую судьбу аванса, под который в течение срока исковой давности не была осуществлена отгрузка товаров (выполнение работ, предоставление услуг). Согласно п.п. 14.1.257 НКУ аванс, по которому в течение срока исковой давности не были поставлены товары (или предоставлены услуги), приравнивается к безвозвратной финансовой помощи.

Из этого можно сделать вывод, что изменяется характер операции. Перечисление денег без последующей отгрузки под эти деньги не формирует объект обложения НДС. Если изначально шла речь об операции поставки, то теперь говорится об операции, не соответствующей определениям поставки товаров или услуг (пп. 14.1.185, 14.1.191 НКУ).

Поскольку характер операции изменился именно таким образом, то, соотв тственно, «исчез» объект обложения НДС

И логичным будет, чтобы продавец отсторнировал налоговые обязательства по НДС, начисленные по факту получения аванса.

Налоговики в течение определенного периода отрицали такое право продавца (см., например, консультацию из БЗ, подкатегория 101.05, утратила силу 18.09.2014 г.). Но в течение последнего времени появилось несколько разъяснений, в которых фискалы таки признали, что продавец имеет право уменьшить свои налоговые обязательства по НДС (см. письмо Миндоходов от 23.06.2014 г. № 11237/6/99-99-19-03-02-15, а также консультации из БЗ, подкатегория 101.07, действовавшие соответственно до 01.07.2015 г. и до 01.01.2015 г.).

Документом, на основании которого поставщик имеет право уменьшить налоговые обязательства, налоговики также называли бухгалтерскую справку (см. консультацию из БЗ, подкатегория 101.17, утратила силу 01.01.2015 г.). Поэтому отражать корректировку налоговых обязательств в декларации по НДС и приложении Д1 нужно аналогично тому, как налоговики советуют отражать корректировку налогового кредита (см. предыдущий подраздел).

Сумма корректировки попадет в строку 7 декларации по НДС. В специальном поле такой декларации согласно п. 46.4 НКУ рекомендуем пояснить, почему была осуществлена сторнировка налоговых обязательств по безнадежной кредиторской задолженности. В таблице 1 приложения Д1 в графе 2 указывается ИНН покупателя, а в графе 3 — период составления справки.

Что касается учета собственно суммы задолженности, то продавец по факту списания своей кредиторской задолженности включит ее сумму в свои доходы (проводка Дт 681 — Кт 717). В том числе в состав доходов попадет и «прежняя» сумма НДС. Таким образом, сумма задолженности увеличит у продавца сумму финансового результата до налогообложения.

Учет у покупателя. Покупатель после перечисления аванса на счет продавца отразил налоговый кредит по НДС (абзац второй п. 198.2 НКУ). Понятно, при условии, что все было в порядке с налоговой накладной. Но в течение срока исковой давности покупатель так и не получил то, за что собственно заплатил деньги. Что делать?

Рассуждая о ситуации в учете продавца, мы уже выяснили, что аванс, под который в течение срока исковой давности не была осуществлена отгрузка товаров (выполнение работ, предоставление услуг), — это для продавца безвозвратная финансовая помощь (п.п. 14.1.257 НКУ). Следовательно, объекта налогообложения по операции, под которую перечислялся аванс, больше не существует (п.п. 196.1.5 НКУ).

Поскольку товары (работы, услуги) не были фактически получены, покупатель не мог их использовать в хозяйственной деятельности

Поэтому ничего не остается, как согласиться с выводами налоговиков из уже указанных в отношении продавца ныне недействительных консультаций из БЗ, подкатегория 101.07 (утратили силу соответственно 01.01.2015 г. и 01.07.2015 г.). Там налоговики разрешают продавцу, получившему аванс и не поставившему товары, уменьшить налоговые обязательства. Но также они требуют от покупателя, перечислившего аванс и не получившего товары, уменьшить налоговый кредит.

Такая сторнировка осуществляется на основании бухгалтерской справки и отражается в строке 12 декларации по НДС покупателя. А в таблице 2 приложения Д1 указываются ИНН поставщика и период составления бухсправки.

Заметьте: компенсировать налоговый кредит можно и другим путем — начислить налого вые обязательства согласно п. 198.5 НКУ. Этот вариант также возможен, однако он содержит существенный недостаток по сравнению с бухсправкой. А именно: начисление налоговых обязательств уменьшает ваш лимит, а корректировка налогового кредита с помощью бухсправки не уменьшает.

Налоговики также отдают преимущество варианту с бухгалтерской справкой, не упоминая п. 198.5 НКУ (см. письмо ГФСУ от 29.08.2016 г. № 18609/6/99-99-15-03-02-15 на с. 45).

Как видите, с НДС-учетом задолженности, по которой истек срок исковой давности, особых трудностей нет. Так что двигаемся дальше!

Выводы

- Если задолженность не была погашена в течение срока исковой давности, она становится безнадежной в понимании п.п. «а» п.п. 14.1.11 НКУ.

- Поставщик им ет право уменьшить налоговые обязательства по НДС в случае, когда в течение срока исковой давности он так и не осуществил поставку под полученный аванс.

- А вот если в течение срока исковой давности покупатель не оплатил поставленные товары, оснований уменьшать НДС-обязательства у поставщика нет.

- Налоговики настаивают на том, чтобы покупатель уменьшал налоговый кредит и в случае, если он не оплатил поставленные товары в течение срока исковой давности, и в случае, если в течение этого срока покупатель не дождался товаров под перечисленный поставщику аванс. В последнем случае налоговый кредит, безусловно, придутся уменьшать, а вот в первом (по полученным и неоплаченным товарам) — можно побороться за налоговый кредит, ведь есть позитивная для плательщиков судебная практика.

Списываем безнадежную задолженность: подробности налоговоприбыльного учета

Все течет, все меняется… Еще вчера вы верили в добросовестность вашего контрагента и ждали, что он все таки погасит долг за поставленные ему товары (работы, услуги), а сегодня все сроки давности по такой задолженности уже истекли и надежды на оплату не осталось. Или наоборот: вы, будучи покупателем товаров (работ, услуг), вдруг «забыли» расплатиться с вашим кредитором. Что делать с задолженностью, которая превратилась в безнадежную по истечении срока исковой давности? Конечно же, списать. При этом какова судьба такой задолженности в НДС-учете, вы уже знаете из предыдущего материала. А теперь давайте посмотрим, как списание безнадежной задолженности повлияет на объект обложения налогом на прибыль.

Алла Свириденко, налоговый эксперт

Ни для кого не секрет, что сегодня все плательщики налога на прибыль при расчете суммы налога опираются на данные бухгалтерского учета. Поэтому без четкого представления о том, как отразить списание задолженности по истечении срока исковой давности в бухгалтерском учете, в налоговом учете делать нечего. А значит, давайте для начала вспомним, как с безнадежной дебиторской задолженностью поступают в бухучете.

Бухгалтерские основы в проводках

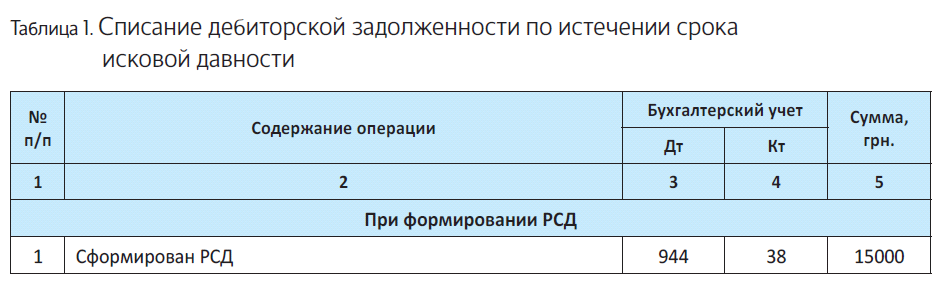

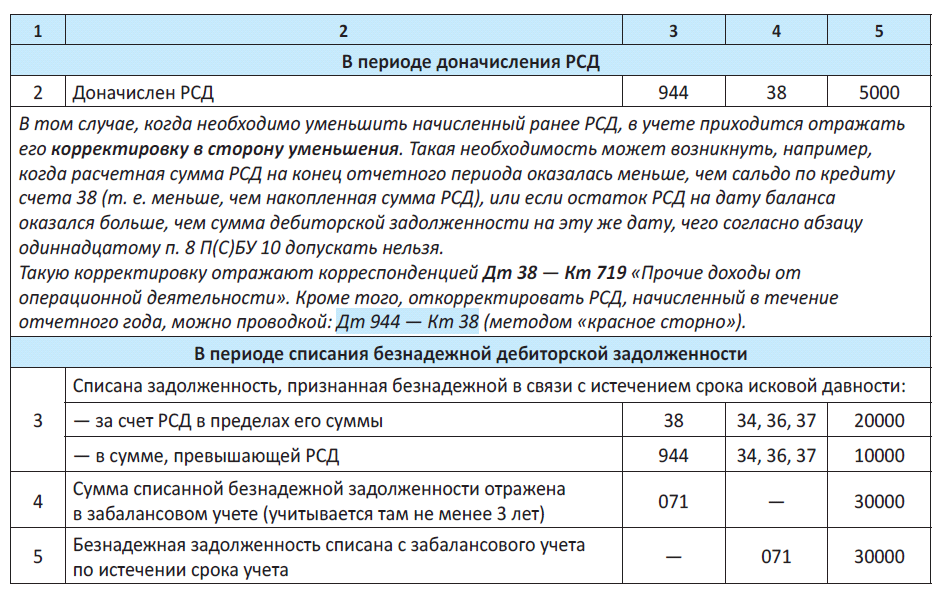

Начать нужно с того, что в бухгалтерском учете в том периоде, в котором у предприятия возникают сомнения в погашении дебиторской денежной задолженности, в отношении такой задолженности создают резерв сомнительных долгов (РСД). Причем создание такого резерва обязательно практически для всех предприятий, в учете которых числится денежная дебиторка*. После того как задолженность будет признана безнадежной, в том числе в связи с истечением срока исковой давности, ее сумму списывают с баланса за счет РСД.

* Напомним: п. 7 П(С)БУ 10 предписывает создавать РСД под текущую дебиторскую задолженность, которая является финансовым активом, кроме приобретенной задолженности и задолженности, предназначенной для продажи. То есть, резервируют обычно задолженность, по которой должны быть получены денежные средства и их эквиваленты. А вот для товарной «дебиторки» резерв не создают. При этом субъектам хозяйствования госсектора при расчете РСД нужно помнить, что им запрещено включать в расчет суммы текущей дебиторской задолженности сроком возникновения до полутора лет (п. 13 постановления № 1673).

Пример. На 31.12.2015 г. на предприятии создан резерв сомнительных долгов в сумме 15000 грн. В марте 2016 года на основании расчетов предприятие доначислило резерв в сумме 5000 грн. В октябре 2016 года в связи с истечением срока исковой давности списана дебиторская задолженность в сумме 30000 грн.

В бухгалтерском учете начисление и доначисление РСД, а также списание дебиторской задолженности с истекшим сроком исковой давности показывают так:

Ну а списание безнадежной дебиторской задолженности, по которой РСД не может создаваться, в бухгалтерском учете отражают записью Дт 944 — Кт 34, 36, 37.

Вот собственно и весь бухучет, поэтому переходим к налоговоприбыльному учету списания задолженности с истекшим сроком исковой давности.

Налоговые основы, или Кому нужны разницы

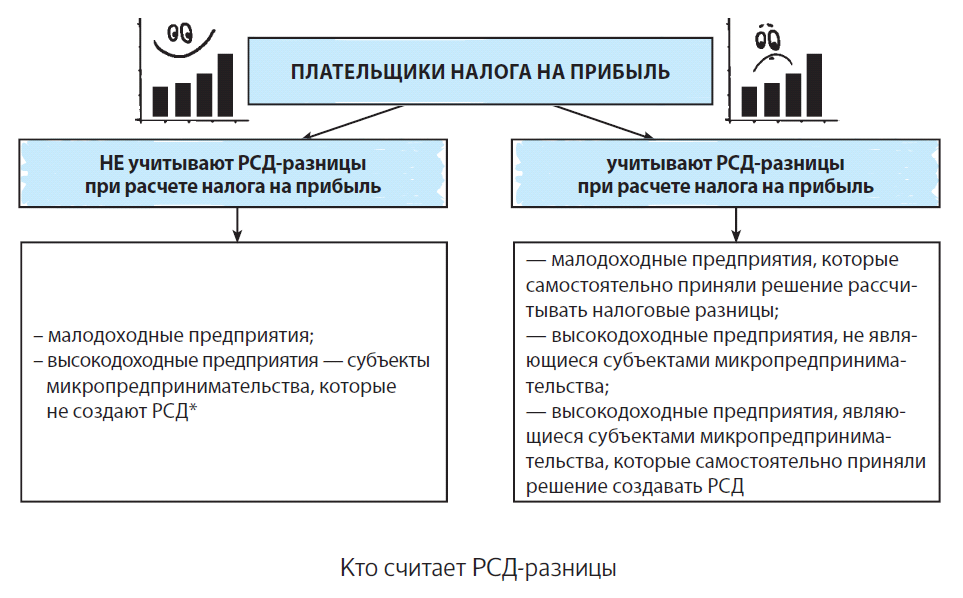

В самом начале мы уже вспоминали о том, что сегодня абсолютно все плательщики налога на прибыль при определении суммы налоговых обязательств ориентируются на данные бухучета. При этом для малодоходников (предприятий с годовым доходом не выше 20 млн грн.) объектом налогообложения является финансовый результат, определенный в финотчетности предприятия в соответствии с П(С)БУ или МСФО (без его корректировки на разницы из разд. III НКУ, за исключением предусмотренной для всех «убыточной» разницы по п.п. 140.4.2 НКУ). А вот предприятия-высокодоходники (с годовым доходом свыше 20 млн грн.), а также примкнувшие к ним малодоходники-добровольцы дополнительно корректируют бухфинрезультат на налоговые разницы из разд. III НКУ, в том числе:

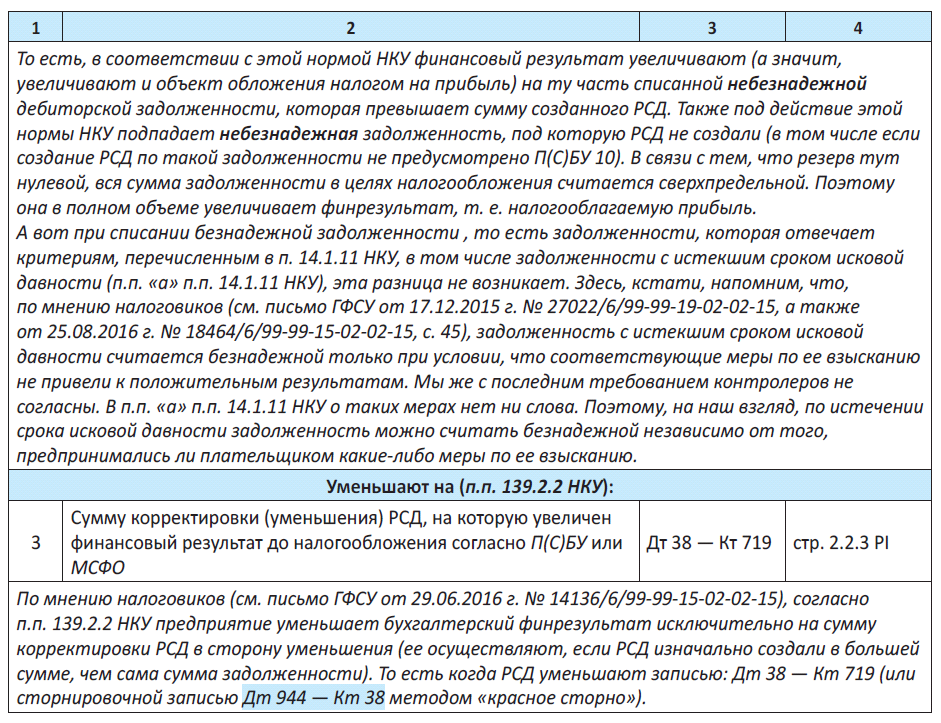

— разницы на основании абзаца второго п.п. 139.2.1 НКУ и п.п. 139.2.2 НКУ (далее — РСДразницы);

— разницы по списанию небезнадежной задолженности, установленные абзацем третьим п.п. 139.2.1 НКУ.

Кроме того, нужно вспомнить, что могут не создавать РСД, а значит, не имеют показателей для расчета РСД-разниц из абзаца второго п.п. 139.2.1 НКУ и п.п. 139.2.2 НКУ субъекты микропредпринимательства*, составляющие Упрощенный финансовый отчет субъекта малого предпринимательства (п.п. 2 п. 2 разд. І и п. 8 разд. І П(С)БУ 25).

* Напомним, что ч. 3 ст. 55 ХКУ к субъектам микропредпринимательства относит субъектов хозяйствования любой организационно-правовой формы и формы собственности, у которых среднее количество работников за отчетный период (календарный год) не превышает 10 человек, а годовой доход от любого вида деятельности не превышает сумму, эквивалентную 2 миллионам евро, определенную по среднегодовому курсу НБУ.

Принимая во внимание оба этих критерия (из НКУ и П(С)БУ 25), картина того, кому в налоговоприбыльном учете придется считать РСД-разницы из абзаца второго п.п. 139.2.1 НКУ и п.п. 139.2.2 НКУ, выглядит так:

* Кроме разниц из абзаца третьего п.п. 139.2.1 НКУ.

Кроме того, могут не создавать резерв, а значит вправе не считать РСД-разницы, те предприятия, которые составляют финансовую отчетность в соответствии с МСФО. Дело в том, что П(С)БУ 10 на них не распространяется, а МСФО 39 «Финансовые инструменты: признание и оценка» вопрос создания резерва отдает на откуп субъектам хозяйствования.

Обратите внимание! Разницы по списанию небезнадежной задолженности, установленные абзацем третьим п.п. 139.2.1 НКУ, могут возникнуть у любых высокодоходных налогоплательщиков, а также у малодоходников-добровольцев, в том числе у тех, кого П(С)БУ 25 избавило от обязательного создания РСД. Однако вопрос списания небезнадежной задолженности не является темой нашей сегодняшней публикации. Поэтому в дальнейшем мы не будем много внимания уделять этой разнице, а сосредоточимся на РСДразницах. При этом первую группу предприятий, которые не учитывают налоговые разницы при расчете налога на прибыль, и дальше обобщенно будем называть «малодоходные», а вторую — тех, кто рассчитывает налог на прибыль с учетом разниц, — «высокодоходные».

РСД-разницы в учете малодоходников

У малодоходных предприятий (а также тех, кто в налоговоприбыльном учете относится к высокодоходным, но при этом НЕ создает РСД) все просто.

У них

расходы на создание РСД в налоговоприбыльном учете отражают по тем же правилам, что и в бухучете

Другим словами, у малодоходников сумма начисленного РСД (Дт 944 — Кт 38) уменьшает финрезультат (а значит и объект обложения налогом на прибыль) в момент ее включения в состав бухрасходов (т. е. непосредственно при начислении резерва). Точно так же на объект налогообложения влияет пересмотр резерва в сторону увеличения. То есть, если принято решение о доначислении РСД, то такая сумма уменьшит объект для обложения налогом на прибыль. А вот если резерв пересматривают в меньшую сторону (Дт 38 — Кт 719), то придется отразить бухгалтерские доходы, которые автоматически увеличивают объект для начисления налога на прибыль (или отсторнировать бухгалтерские расходы, тем самым также увеличив объект налогообложения).

А вот списание безнадежной дебиторской задолженности с истекшим сроком исковой давности за счет РСД на финрезультат (а также на налоговый учет) малодоходников никак не повлияет. Ведь такое списание отражают через уменьшение на соответствующую сумму величины начисленного РСД (Дт 38 — Кт 34, 36, 37) и через расходы не проводят. Другое дело, если суммы начисленного РСД для списания безнадежной дебиторки оказывается недостаточно. Тогда сумма превышения попадает в состав расходов в бухучете, а значит, уменьшает объект налогообложения в учете налоговом (Дт 944 — Кт 34, 36, 37).

Если же предприятие — субъект микропредпринимательства по собственному решению не рассчитывает резерв, то тут все еще проще. РСД нет — значит нет и «заблаговременных» бухгалтерско-налоговых расходов. Поэтому общая сумма безнадежной задолженности попадет в бухгалтерские расходы, т. е. уменьшит финрезультат для целей налогообложения, в периоде ее списания (Дт 944 — Кт 34, 36, 37). Аналогичная картинка складывается и по задолженности, в отношении которой формирование резерва не предусмотрено П(С)БУ 10 (как, например, по «товарной» задолженности).

Как видите, в налоговоприбыльном учете у малодоходников все гладко. У них все расходы на создание РСД, списание безнадежной задолженности сверх РСД, а также списание задолженности, под которую РСД не создавали, рано или поздно (в периоде начисления резерва или в периоде списания задолженности) будут учтены для целей налогообложения.

А вот высокодоходникам в этом плане повезло гораздо меньше. Давайте выясним, какой налоговый «сюрприз» законодатели приготовили для них.

РСД-разницы в учете у высокодоходников

Чуть раньше мы с вами выяснили, что высокодоходные предприятия при определении объекта обложения налогом на прибыль довольствоваться только данными бухучета, к сожалению, не могут. Им придется финрезультат, определенный по правилам бухучета, дополнительно откорректировать на разницы, перечисленные в ст. 138 — 140 НКУ. Среди них и разницы, установленные п. 139.2 НКУ и возникающие при формировании РСД.

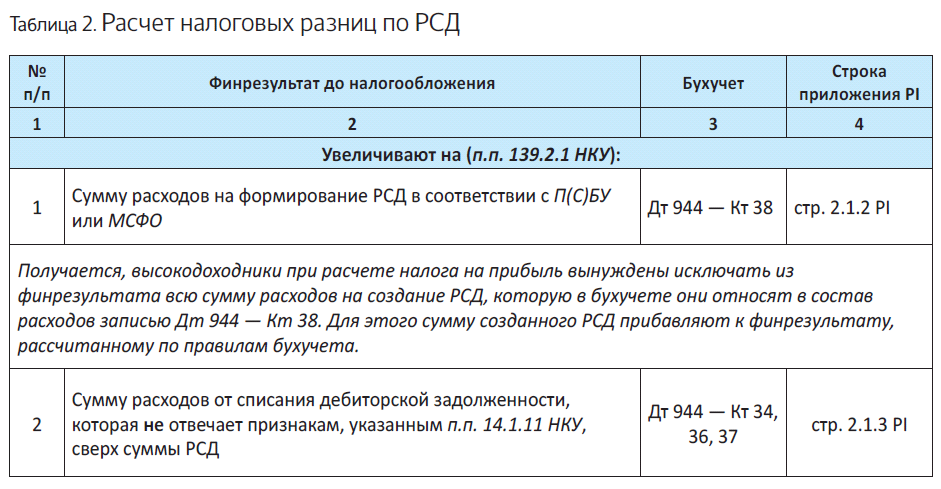

Известно, что расчет налоговых разниц заключается в том, чтобы откорректировать на те или иные суммы финансовый результат, рассчитанный по бухгалтерским правилам, и тем самым найти «налоговый» финрезультат для целей налоговоприбыльного учета. Какие расходы пойдут в уменьшение, а какие на увеличение бухфинрезультата при проведении корректировки на разницу по РСД — покажем в табл. 2.

И еще один общий момент! Корректировку финрезультата на РСД-разницу высокодоходные предприятия проводят только по дебиторской задолженности, по которой в бухучете создавался РСД. Сумму безнадежной дебиторской задолженности, под которую в бухучете не предусмотрено создание РСД (например, сумму «неденежной» задолженности), предприятие может смело оставить в составе расходов. При этом никаких налоговых корректировок бухгалтерского финрезультата по итогам отчетного года проводить не придется.

Итак, что все эти общие правила говорят нам о порядке отражения в налоговоприбыльном учете безнадежной дебиторской задолженности, по которой истек срок исковой давности?

Часть безнадежной дебиторской задолженности с истекшим сроком исковой давности при ее списании в пределах созданного РСД в состав налоговых расходов не попадает на основании п.п. 139.2.1 НКУ. Ведь, руководствуясь этой нормой Кодекса, на всю сумму расходов на создание РСД, которую в бухучете показывают корреспонденцией Дт 944 — Кт 38, предприятие увеличивает объект обложения налогом на прибыль.

Больше повезло нам с правилами учета той части «безнадежки», которая превысила РСД и попала в бухгалтерские расходы (Дт 944 — Кт 34, 36, 37), минуя счет 38. Такие суммы не увеличивают объект налогообложения на основании п.п. 139.2.1 НКУ (ведь там идет речь о сумме превышения небезнадежной задолженности), а значит, уменьшая (!) финрезультат, влияют и на объект налогообложения (уменьшают его) в том отчетном периоде, в котором отражены «безнадежные» бухрасходы.

На наш взгляд, такой порядок налогового учета безнадежной задолженности выглядит как минимум нелогично. Ясно, что дебиторская задолженность, соответствующая признакам безнадежной из п.п. 14.1.11 НКУ, в периоде ее списания должна уменьшать финрезультат (налогооблагаемую прибыль) в полной сумме, а не только в сумме превышения РСД.

Однако налоговики в этом вопросе непреклонны. В своих многочисленных консультациях они делают однозначный вывод: на сумму списанной за счет РСД безнадежной дебиторки финрезультат уменьшать нельзя, уменьшение финрезультата возможно только на сумму списанной безнадежной задолженности, которая превышает сумму резерва (см., например, письма ГФСУ от 12.03.2016 г. № 5388/6/99-99-1902-02-15, от 29.10.2015 г. № 22910/6/99-99-19-0202-15, консультацию в подкатегории 102.06.02 БЗ).

Возникает парадоксальная ситуация: с одной стороны П(С)БУ 10 требует от предприятий обязательного создания РСД, с другой — законопослушные налогоплательщики, создающие резерв, вынуждены нести необоснованные налоговые потери от списания задолженности, признанной безнадежной. Что же в таком случае делать налогоплательщикам?

В любом случае нарушать требования П(С)БУ 10 и игнорировать создание РСД мы бы НЕ рекомендовали. Гораздо правильнее в этом случае создавать РСД в минимальной сумме (подробнее об этом см. на с. 33).

Списание безнадежной кредиторской задолженности

Каких-либо особенностей списания безнадежной кредиторской задолженности НКУ не устанавливает. Однако полностью пренебречь вопросом учета безнадежной «кредиторки» было бы неправильно. Поэтому давайте в нескольких словах расскажем, что делать, если вам, как покупателю, приходится списывать просроченную кредиторскую задолженность за неоплаченные товары (работы, услуги).

В бухгалтерском учете при списании безнадежной кредиторской задолженности предприятие должно руководствоваться требованиями п. 15 П(С) БУ 15, согласно которому сумма обязательства, которое не подлежит погашению, признается доходом.

То есть,

сумму списанной безнадежной кредиторской задолженности с истекшим сроком исковой давности включают в состав прочих операционных доходов (кредит субсчета 717 «Доход от списания кредиторской задолженности»)

В налоговом учете по налогу на прибыль, в отличие от дебиторской задолженности, никаких корректировок в части списания безнадежной кредиторской задолженности законодатель не предусмотрел. Поэтому как для малодоходных, так и для высокодоходных плательщиков правила налогового учета полностью отвечают бухгалтерским. То есть, сумма списанной кредиторской задолженности увеличивает финрезультат для целей налогообложения в том отчетном периоде, в котором такую задолженность включают в состав бухгалтерских доходов.

Выводы

- Малодоходные предприятия налоговые разницы по РСД не считают, а при расчете налога на прибыль ориентируются исключительно на данные бухучета.

- Высокодоходные предприятия при расчете налога на прибыль корректируют бухгалтер кий финрезультат на налоговую разницу по РСД, в результате чего в уменьшение налога на прибыль засчитывается только часть безнадежной дебиторской задолженности в сумме, превышающей РСД.

- Сумма списанной безнадежной кредиторской задолженности увеличивает «налоговый» финрезультат в том отчетном периоде, в котором такую задолженность включают в состав бухгалтерских доходов.

- Сумма безнадежной дебиторской задолженности по которой согласно П(С)БУ 10 РСД не создают, в расчете налоговых разниц не участвует.

Истечение срока исковой давности по ВЭД-договорам

По истечении срока исковой давности задолженность по ВЭД-договорам купли-продажи также приобретает признаки безнадежности, и ее следует списать с баланса. Поэтому, особо не повторяя общие правила, о которых уже сказано в предыдущих материалах, остановимся на ВЭД-особенностях: «валютности» задолженности и таможенном НДС.

Наталия Адамович, налоговый эксперт

Какой срок исковой давности?

Прежде чем заняться учетом, определимся со сроком исковой давности. Ведь в ВЭД-отношениях срок исковой давности неоднозначен и зависит от волеизъявления сторон договора о применении права, определяющего этот срок. И это должно быть закреплено в ВЭД-договоре купли-продажи (далее — договоре).

Так, если в договоре прописано, что отношения регулируются законодательством Украины, то соответственно срок исковой давности при этом в общем случае составляет 3 года (ч. 1 ст. 257 ГКУ).

Если стороны договора являются субъектами из стран — участниц Конвенции ООН об исковой давности в международной купле-продаже товаров от 1974 года (далее — Конвенция) и договорились о применении в своих отношениях ее положений, то срок исковой давности по такому договору составляет 4 года. То есть

по договорам между участниками Конвенции, договорившимся о ее примене ии, исковая давность длится 4 года

Напомним, что перечень стран — участниц Конвенции приведен в письме МИД Украины от 17.12.07 г. № 72/19-612/1-3811.

Пару слов скажем о регулировании такого срока. В общем случае течение срока исковой давности начинается со дня, когда имело место нарушение условий договора (ч. 1 ст. 9, ч. 1 ст. 10 Конвенции).

Но если должник до окончания срока исковой давности в письменной форме признает свое обязательство перед кредитором, то со дня такого признания начинается новый 4-летний срок исковой давности (ч. 1 ст. 20 Конвенции). К тому же должник может продлить срок исковой давности путем направления письменного заявления в адрес кредитора (ч. 2 ст. 22 Конвенции). Однако в любом случае срок исковой давности истекает не позже чем через 10 лет со дня, когда он начался (ст. 23 Конвенции).

Если в договоре не оговорено, право какого государства регулирует отношения сторон по договору, в таком случае согласно ч. 1 ст. 44 Закона Украины «О международном частном праве» от 23.06.2005 г. № 2709-IV к договору применяется законодательство государства местонахождения субъекта хозяйствования, являющегося по договору купли-продажи продавцом. То есть срок исковой давности по такому договору будет исчисляться согласно законодательству страны продавца.

Таким образом, надо внимательно изучить соответствующий раздел ВЭД-договора, определить, право какой страны применяется, и на основании этого отсчитывать срок исковой давности по просроченному ВЭД-договору купли-продажи.

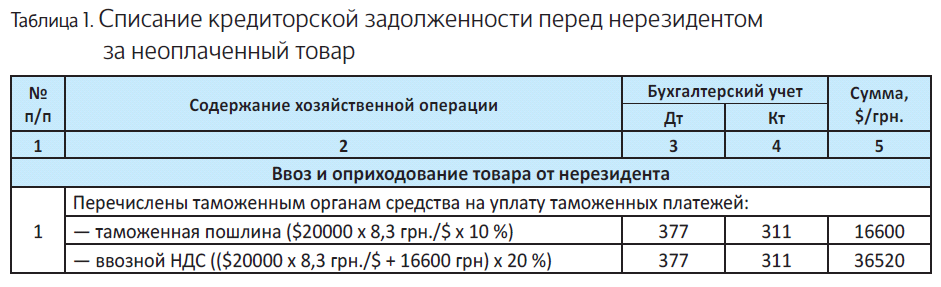

Обратите внимание! В отношении дебиторской задолженности (когда по ВЭД-договору купли-продажи нерезидент должен либо поставить товар, либо оплатить уже полученный товар) действуют ограничения по срокам завершения экспортной/импортной операции (см. ст. 1 и 2 Закона № 185, с учетом постановления Правления НБУ от 14.09.2016 г. № 386 — 120 дней). За их нарушение предприятие-резидент «отвечает» пеней в размере 0,3 % суммы недополученной выручки (стоимости непоставленных товаров) в инвалюте, пересчитанной в гривни по курсу НБУ на день возникновения задолженности (ст. 4 Закона № 185). Поэтому , как правило, предприятие-резидент старается всячески не допустить их просрочки.

Так что остановимся только на кредиторской задолженности. Кредиторская задолженность, т. е. задолженность перед нерезидентом по договору купли-продажи, может быть:

— денежной, т. е. когда вы ввезли на таможенную территорию Украины товар, но так его и не оплатили в течение срока исковой давности;

— товарной, т. е. когда нерезидент перечислил вам аванс за товар, а вы его так и не вывезли (не экспортировали). Рассмотрим и ту, и другую.

Должны нерезиденту деньги (ввезли товар, но не оплатили)

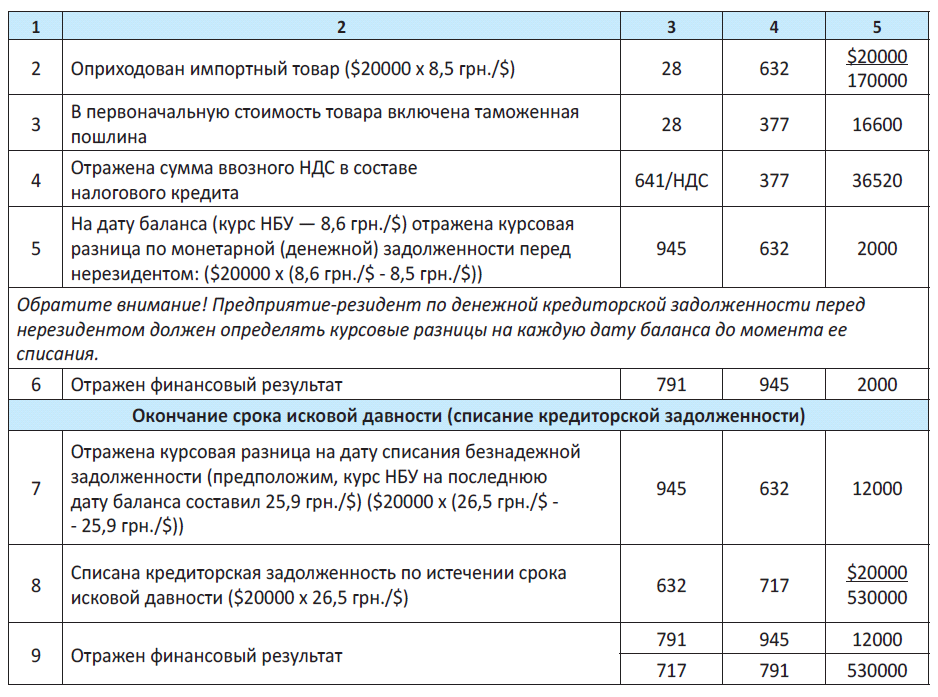

Бухучет. Полученные от поставщика товары, за которые предусмотрена оплата в иностранной валюте, учитываются в гривнях путем пересчета инвалютной суммы по курсу НБУ на дату осуществления операции (дату признания актива).

Однако пока вы не оплатите полученный товар, за вами висят кредиторская задолженность и обязательства оплатить товар. При этом денежная задолженность перед нерезидентом в валюте является монетарной статьей, и по ней следует рассчитывать курсовые разницы (п. 8 П(С)БУ 21). То есть задолженность должна пересчитываться по курсу НБУ:

— на каждую дату баланса;

— на дату осуществления хозяйственной операции (в частности, на дату списания кредиторской задолженности по истечении срока исковой давности).

Причем курсовые разницы считают либо в пределах суммы такой операции, либо по всей статье (согласно учетной политике).

При снижении курса курсовые разницы учитываются в составе прочих операционных доходов (субсчет 714 «Доход от перационной курсовой разницы»); при увеличении курса — в составе прочих операционных расходов (субсчет 945 «Расходы от операционной курсовой разницы»).

По окончании срока исковой давности кредиторская задолженность списывается с баланса, а обязательства по ее погашению относятся в состав доходов отчетного периода (п. 5 П(С)БУ 11). Отражают такой доход на субсчете 717 «Доход от списания кредиторской задолженности» исходя из контрактной стоимости неоплаченных товаров по курсу НБУ на дату списания такой задолженности (заметьте: без учета уплаченного при ввозе НДС, см. подкатегорию 102.17 БЗ).

НДС. При списании импортной кредиторской задолженности с истекшим сроком исковой давности возникает вопрос: нужно ли предприятию корректировать налоговый кредит, отраженный при ввозе неоплаченного товара?

Корректировать импортный налоговый кредит при списании кредиторской задолженности оснований нет

Ведь НДС при ввозе уплачивали «живыми» деньгами! А при списании задолженности сумма компенсации стоимости товаров не меняется и возврат сумм, уплаченных при ввозе (!), не происходит. Такого же мнения придерживаются и налоговики (см. письмо ГФСУ от 26.01.2016 г. № 1392/6/99-9919-03-02-15, подкатегорию 101.10 БЗ). Тогда как при списании кредиторской задолженности по внутриукраинским договорам купли-продажи налоговики руками и ногами «за» корректировку «неоплаченного» налогового кредита по НДС (подробнее см. на с. 9).

Рассмотрим пример.

Пример 1. По договору купли-продажи предприятие получило от нерезидента товар стоимостью $20000 (курс НБУ: на дату оформления таможенной декларации — 8,3 грн./$, на дату оприходования— 8,5 грн./$). При ввозе уплачены: таможенная пошлина в размере 10 % и ввозной НДС. По истечении срока исковой давности кредиторская задолженность перед нерезидентом (товар нерезиденту так и не был оплачен) списывается как безнадежная. Курс НБУ на дату списания составил 26,5 грн./$ (см. табл. 1).

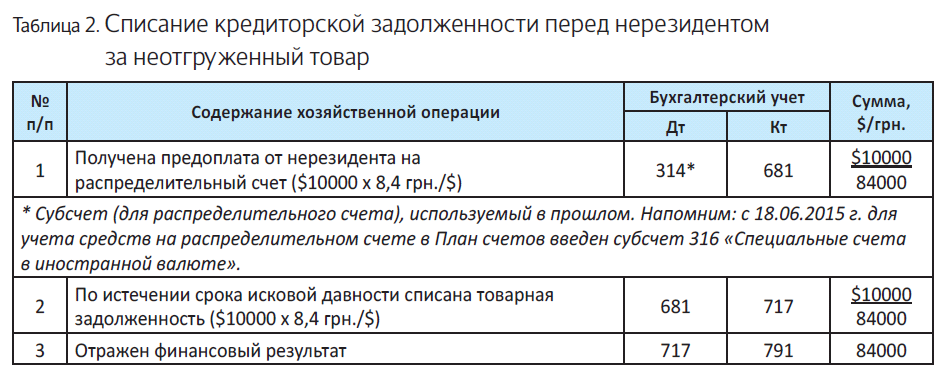

Должны нерезиденту товар (получили аванс, но товар не экспортировали)

Бухучет. В соответствии с пп. 6.3 и 6.4 П(С)БУ 15 суммы предварительной оплаты продукции (товаров, работ, услуг) и суммы аванса в счет оплаты продукции (товаров, работ, услуг) доходами не признают.

Поступившую сумму аванса от нерезидента в инвалюте предприятие-резидент должно было учесть как кредиторскую задолженность на субсчете 681 «Расчеты по авансам полученным» по курсу НБУ на дату получения такого аванса. Как правило, такой датой является дата поступления средств на распределительный счет в банке.

Кредиторская товарная задолженность — немонетарная статья. Поэтому курсовые разницы по ней (на каждую дату баланса и при ее списании) не пересчитываются. По истечении срока исковой давности такая задолженность списывается в состав доходов (на субсчет 717) по курсу НБУ на момент ее возникновения.

НДС. Поступление предварительной (авансовой) оплаты стоимости товаров, которые по ВЭД-договору плательщик НДС должен отправить на экспорт, не влияет на значение сумм НДС, относящихся к налоговым обязательствам (п. 187.11 НКУ). При экспорте налоговые обязательства (по ставке 0 %) начисляют на дату непосредственного вывоза товара — оформления ТД (п.п. «б» п. 187.1 НКУ). А вывоз товара как раз и не состоялся.

Так что в НДС-учете предприятия-должника списание товарной кредиторской задолженности по истечении срока исковой давности никак не отразится.

Рассмотрим пример.

Пример 2. В прошлом предприятие получило предоплату за товар в сумме $10000 (курс НБУ на дату поступления средств: на распределительный счет — 8,4 грн./$, на текущий счет — 8,5 грн./$). По истечении срока исковой давности кредиторская задолженность перед нерезидентом (товар нерезиденту так и не экспортирован) списывается как безнадежная (см. табл. 2).

Декларировать ли валютные ценности?

Многие интересуются и дебиторской задолженностью, в частности, надо ли ее отражать в валютной декларации* и если надо, то когда? Если расчеты по ВЭД-договорам купли-продажи осуществляются в установленные законодательством сроки (задолженность не просрочена) и других валютных ценностей за пределами Украины у предприятия-резидента нет, то декларацию о валютных ценностях подавать не нужно. На это обращают внимание и налоговики (см. подкатегорию 114.04 БЗ).

* Декларация о валютных ценностях, доходах и имуществе, принадлежащих резиденту Украины и находящихся за ее пределами, утвержденная приказом Минфина от 25.12.95 г. № 207.

Другое дело — просроченная по срокам, установленным в договоре, дебиторская задолженность нерезидента, свидетельствующая о том, что у предприятия-резидента за границей «застряли» ценности в виде неполученных товаров, либо же не полученных от нерезидента денежных средств. Тогда суммы такой просроченной задолженности (причем как товарной, так и денежной) подлежат обязательному ежеквартальному декларированию (ст. 9 Декрета № 15-93, ст. 1 Указа № 319).

Просроченную дебиторскую задолженность следует показывать в декларации начиная со дня нарушения предельных сроков расчета в инвалюте

Причем, как обращают внимание налоговики, декларировать просроченную дебиторскую задолженность нерезидента следует независимо от срока ее исковой давности, т. е. даже после его истечения (см. п. 7 письма от 05.12.2005 г. № 24181/7/22-1017, а также подкатегорию 114.04 БЗ).

Так что суммы просроченной дебиторской задолженности и даже списанной после окончания срока исковой давности на расходы предприятия/за счет резерва сомнительных долгов, резидент должен продолжать декларировать в п. 5 разд. III и в разд. V декларации до момента:

1) зачисления средств на валютный счет экспортера в уполномоченном банке — при экспортной операции;

2) осуществления поставки товара в Украину — при импортной операции.

Выводы

- Сроки исковой давности по ВЭД-договорам купли-продажи могут отличаться от сроков по внутриукраинским договрам.

- Курсовые разницы определяют лишь по монетарным задолженностям, т. е. таким, по которым не выполнена обязанность перечислить денежные средства.

- Нарушив предельные сроки расчетов в ВЭД, предприятие обязано ежеквартально подавать валютную декларацию по «просроченной» дебиторке, даже после ее списания.

Долг перед работником по подотчетным суммам: что со сроком исковой давности?

Представьте ситуацию: работник потратил собственные деньги в интересах работодателя, например, в командировке ему не хватило выданного аванса или при приобретении товаров (работ, услуг) для производственных нужд. Действует ли срок исковой давности в отношении такой задолженности предприятия перед работником? Если да, то по каким правилам он исчисляется? Давайте, дорогие друзья, разберемся в этом важном вопросе вместе.

Наталья Белова, эксперт по вопросам оплаты труда

Порядок исчисления срока исковой давности по суммам, которые работник потратил для нужд родного предприятия, зависит от того, к какой сфере принадлежат отношения между сторонами — к трудовой или к гражданско-правовой. Однако обо всем по порядку.

Срок исковой давности: что и как?

Вы уже знаете (см. с. 3), что исковая давность — это срок, в течение которого лицо, права или законные интересы которого были нарушены, может получить их защиту в суде. Так утверждает ст. 256 ГКУ.

Общий срок исковой давности — 3 года. Хотя для отдельных случаев гражданское законодательство устанавливает специальную исковую давность — сокращенную или, наоборот, более продолжительную по сравнению со стандартной исковой давностью (ст. 257 и 258 ГКУ).

Однако сферы гражданско-правовых и трудовых отношений очень часто не совпадают. Именно поэтому нужно учесть нормы ст. 9 ГКУ, согласно которой положения этого Кодекса распространяются на трудовые отношения, только если последние не урегулированы другими законодательными актами.

А сроки исковой давности, точнее, сроки обращения в суд при возникновении трудовых споров как раз урегулированы ст. 233 КЗоТ. Подчеркивает это и Минсоцполитики в письме от 06.10.2014 г. № 3050/0/06/14.

О чем же говорит указанная статья? О том, что работник может обратиться с заявлением о решении трудового спора в суд в трехмесячный срок со дня, когда он узнал или должен был узнать о нарушении своего права, а по делу об увольнении — в течение 1 месяца со дня вручения копии приказа об увольнении или выдачи трудовой книжки. Если же нарушено законодательство об оплате труда, работник имеет право обратиться в суд с иском о взыскании причитающейся ему заработной платы без ограничения каким-либо сроком.

Итак, перед нами два вида исковой давности:

— общая (3 года), которая применяется в сфере гражданско-правовых отношений,

и

— особая (для рассматриваемой нами ситуации — 3 месяца), которая применяется в сфере трудовых отношений.

Какую же исковую давность применять к суммам, связанным с командировкой, а какую — к подотчетным суммам?

Исковая давность и расходы на командировку

Ситуация, когда работник из своего кармана финансировал расходы, связанные со служебной командировкой (например, не хватило выданного аванса либо «горящая» командировка — аванс не успели выдать вообще), вписывается в рамки трудовых отношений. Подтверждение этому находим в ст. 121 КЗоТ. Она обязывает работодателя компенсировать расходы работника, связанные с командировкой.

Поэтому

к потраченным на командировку суммам применяется срок исковой давности, установленный ст. 233 КЗоТ, — 3 месяца со дня, когда работник узнал или должен был узнать о нарушении своего права

Так же считает и суд (см. определение Судебной палаты по гражданским делам ВСУ от 25.12.2008 г. по делу № 6-16282вов08).

Имейте в виду: несоблюдение норм ч. 1 ст. 121 КЗоТ, гарантирующей право работника на возмещение расходов и получение других компенсаций в связи со служебной командировкой, расценивается как нарушение трудового законодательства.

Поэтому работник, трудовые права которого нарушены, может обратиться за их защитой не только в суд, но и в Гоструда. Проверять возмещение работникам расходов в связи со служебной командировкой — дело как раз этого органа (см. п.п. 8.1.1 Перечня вопросов…, утвержденного приказом Минсоцполитики от 02.07.2013 г. № 390).

Будьте уверены, что за выявленное «трудовое» нарушение должностных лиц предприятия по головке не погладят! Им за это может грозить админштраф в размере от 510 до 1700 грн. (ч. 1 ст. 41 КоАП).

Исковая давность и подотчетные суммы

Отношения, возникшие между предприятием и работником, который за собственные средства приобретает товары (работы, услуги) для этого предприятия, по нашему мнению, носят уже не трудовой, а гражданско-правовой характер.

По таким отношениям срок исковой давности в общем случае составляет 3 года (ст. 257 ГКУ)

На эти отношения распространяются требования либо гл. 68 «Поручение» ГКУ, либо гл. 79 этого Кодекса, которые регулируют вопросы совершения действий в имущественных интересах другого лица. Это подтверждают Нацбанк (см. письма от 30.01.2014 г. № 27-011/3958 и от 21.06.2016 г. № 50-0004/51974), а также налоговики (см. письмо Миндоходов от 01.10.2013 г. № 4878/Т/99-99-1702-01-14).

Предположим, что между работником и работодателем был заключен договор поручения (фактически — работник действует по указанию работодателя). Тогда согласно ст. 1006 ГКУ такой работник обязан после выполнения поручения предоставить работодателю отчет об этом и подтверждающие документы, если, конечно, так предписывает поступать договор.

Итак, данная статья требует от работника предоставить отчет о выполнении поручения. Но о форме, содержании, сроках, порядке составления и предоставления этого отчета в ней ни слова. От чего же отталкиваться? На наш взгляд, все, что касается такого отчета, вы можете оговорить в самом договоре, в частности, что будете использовать для этой цели Отчет об использовании средств, выданных на командировку или под отчет (далее — Отчет) по форме, утвержденной приказом № 841. Это наиболее подходящий вариант.

А если договора поручения между работником и предприятием нет (фактически — работник действует по собственной инициативе с последующим одобрением руководства)? Тогда, как предусматривает ст. 1159 ГКУ, лицо, которое совершило действия в имущественных интересах другого лица без его поручения, обязано немедленно после окончания таких действий:

1) предоставить этому лицу отчет о таких действиях. Внимание! Если лицо, которое совершило действия в имущественных интересах другого лица без его поручения, при первой возможности не сообщило этому лицу о своих действиях, оно не имеет права требовать возмещения понесенных расходов (ч. 2 ст. 1160 ГКУ);

2) передать ему все, что при этом было получено. И в этой ситуации отчитаться перед работодателем об израсходованных средствах можно с помощью Отчета по форме, утвержденной приказом № 841 (см. письмо Минтруда от 10.08.2009 г. № 193/06/186-09 и письмо Минфина от 28.08.2007 г. № 31-34000-1025/17266).

Важно! В случаях, когда аванс подотчетному лицу не выдавался, НКУ не требует соблюдать сроки составления и предоставления Отчета. Однако налоговики настоятельно рекомендуют подавать его в сроки, установленные законодательством для работников, обеспеченных авансами (см. консультацию в подкатегории 109.14 БЗ). Хотя и соглашаются, что даже если эти сроки будут нарушены, то ни работнику, ни предприятию ничего не грозит.

Почему мы акцентируем внимание на сроке подачи Отчета? Потому что часто к нему привязывают срок погашения долга предприятия перед работником.

Исковая давность: с какой даты?

К сожалению, срок погашения задолженности, возникшей у предприятия перед работником, законодательно не установлен. С какой же даты тогда начинает исчисляться срок исковой давности по такой задолженности? Тут возможны два варианта.

1. В коллективном или трудовом договоре предусмотрен срок для выплаты компенсации предприятием расходов, понесенных работником на хознужды или на командировку, в привязке ко дню утверждения Отчета. Ведь без такого утверждения выплата компенсации невозможна.

В таком случае срок исковой давности начинают отсчитывать со дня, следующего за таким утвержденным днем выплаты компенсации (днем утверждения Отчета)

Если с работником заключен письменный договор поручения на приобретение товаров (работ, услуг), то срок, в течение которого работодатель должен возместить работнику сумму потраченных им средств, может быть предусмотрен в этом договоре также с привязкой ко дню утверждения Отчета. Тогда трехгодичный срок исковой давности нужно отсчитывать со дня, следующего за днем окончания такого срока.

2. В коллективном или трудовом договоре (договоре поручения) срок выплаты компенсации не прописан. При таких обстоятельствах работник может обратиться на предприятие с письменным требованием выплатить ему причитающиеся суммы. При этом день утверждения Отчета следует считать моментом, с которого работник может такое требование предъявить.

Вот тут начинается самое интересное.

Задолженность в рамках гражданско-правовых отношений. После получения от работника требования уплатить причитающееся у работодателя есть 7 дней, чтобы его выполнить (ч. 2 ст. 530 ГКУ).

Если в течение семидневного срока работодатель не выполнит своей обязанности и не выплатит надлежащих работнику сумм, то начиная с 8-го дня с даты предъявления работником письменного требования можно отсчитывать срок исковой давности (ч. 5 ст. 261 ГКУ, письмо Миндоходов от 01.10.2013 г. № 4878/Т/99-99-17-02-01-14).

Выходит, что пока работник не обратится к предприятию с письменным требованием о возмещении ему потраченных средств, течение исковой давности по задолженности предприятия перед этим работником не начнется. Если такое письменное требование будет, отсчет исковой давности (3 года) начнется на восьмой день после предъявления требования.

Пример. Работник за собственные средства приобрел для своего предприятия товары. Отчет утвержден 29.09.2016 г.

Если предприятие не возместит работнику потраченные им собственные средства, то 3-годичный срок для его обращения в суд начнет исчисляться так:

1) если в колдоговоре срок компенсации привязан ко дню утверждения Отчета, — с 30.09.2016 г.

Последним днем, когда работник может подать иск в суд, будет 30.09.2019 г.;

2) если в колдоговоре срок компенсации не прописан и 03.10.2016 г. работник подаст требование о возврате потраченных средств, — с 11.10.2016 г.

Последним днем, когда можно подать иск в суд, будет 11.10.2019 г.

Задолженность в рамках трудовых отношений. Как мы сказали выше, финансирование работником расходов, связанных с командировкой, из собственного кармана относится к сфере трудовых отношений.

К сожалению, единого мнения по вопросу: «с какого момента «стартует» срок исковой давности по таким суммам?» у контролирующих органов и у судов нет.

Контролеры больше склоняются к тому, что исчислять срок исковой давности в данном случае нужно по «гражданско-правовым» правилам (см. письмо Миндоходов от 01.10.2013 г. № 4878/Т/9999-17-02-01-14).

А что же суды? Они придерживаются позиции, что предусмотренный ст. 233 КЗоТ трехмесячный срок для обращения в суд начинает исчисляться со следующего дня после проведения фактического расчета с работником независимо от длительности задержки расчета (см. п. 2.2 решения КСУ от 24.02.2012 г. № 4-рп/2012, п. 25 постановления Пленума ВСУ от 24.12.99 г. № 13, информационное письмо Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 02.03.2012 г. № 282/0/4-12, постановление ВСУ от 06.04.2016 г. по делу № 6-409цс16).

Получается, что

пока предприятие не рассчитается с работником (именно в тот момент работник узнает о нарушении своих прав), срок исковой давности исчисляться не начнет и работник в любой момент может обратиться в суд для защиты своих прав

Впрочем, на практике суды не отказывают гражданам в рассмотрении дел о невыплате им командировочных сумм даже после истечения трехмесячного срока (см., например, определения ВАСУ от 16.10.2013 г. по делу № К-23790/10-с и Киевского апелляционного админсуда от 24.06.2010 г. по делу № 2а-21711/08).

А еще, например, уже уволенному работнику могут на основании ст. 117 КЗоТ, кроме самой суммы потраченных средств, прописать выплатить средний заработок за весь период задержки по их расчету (см. определение Окружного административного суда г. Киева от 02.04.2012 г. № 2а2184/11/2670).

Как же поступать в условиях такой неопределенности? Советуем работникам не ждать у моря погоды, а подавать работодателю письменное требование возместить потраченные на командировку суммы с указанием в этом документе точного срока выполнения.

И уж если работодатель в этот срок не рассчитается, то со следующего дня начнет отсчитываться трехмесячный срок исковой давности. А значит, с этого дня у работника появится право обратиться в суд за защитой своих интересов. Но пусть лучше такие ситуации вас обходят стороной! J

Выводы

- В сфере граждан ко-правовых отношений применяется общая исковая давность (3 года), а в сфере трудовых отношений — специальная (в нашем случае — 3 месяца)

- Ситуация, когда работник самостоятельно финансировал расходы, связанные со служебной командировкой, вписывается в рамки трудовых отношений.

- Отношения, возникшие между предприятием и работником, который за собственные средства приобретает товары (работы, услуги) для этого предприятия, носят гражданскоправовой характер.

Кредиторка с истекшим сроком давности: что в учете единоналожника группы 3?

В наше непростое время возможны ситуации, когда предприятие по тем или иным причинам не выполняет обязательств перед своим контрагентом и тогда в учете «зависает» кредиторская задолженность. По истечении срока исковой давности такая задолженность подлежит списанию. Особо пристальное внимание у контролеров вызывает списание кредиторской задолженности единоналожником 3 группы, ведь нормы НКУ дают для этого основания. Какие налоговые последствия ожидают единоналожника при списании просроченной кредиторки? Есть ли место двойному налогообложению? Об этих вопросах и поговорим в этом материале.

Наталья Алешкина, налоговый эксперт

Все дело в п. 292.3 НКУ, согласно которому в сумму дохода плательщика единого налога третьей группы (как «физика», так и «юрика») включается сумма кредиторской задолженности, по которой истек срок исковой давности*.

* Срок исковой давности — это срок, в пределах которого лицо имеет право обратиться в суд с требованием о защите св оих гражданских прав или интересов (ст. 256 ГКУ). О том, как можно «поиграться» с продлением этих сроков, вы могли узнать из материала на с. 33.

Важно:

данная норма касается только тех субъектов хозяйствования — плательщиков единого налога 3 группы, которые являются к тому же плательщиками НДС

Сразу отметим: учитывая, что суммы НДС исключены из состава доходов единоналожника (п.п. 1 п. 292.11 НКУ), в доход просроченная кредиторка попадет без НДС. Такой вывод следует также из названия графы 6 раздела І Книги единоналожника-НДСника 3 группы**, в которой предусмотрено отражение суммы дохода от списания кредиторской задолженности с истекшим сроком исковой давности «без НДС». При этом датой возникновения дохода является дата списания такой кредиторки (п. 292.6 НКУ).

** Книга учета доходов и расходов (для плательщиков единого налога третьей группы, которые являются плательщиками налога на добавленную стоимость), форма которой утверждена приказом Минфина от 19.06.2015 г. № 579.

На наш взгляд , при списании просроченной кредиторки больше всего вызывают вопросов два важных момента:

1. Различные последствия налогообложения кредиторки в зависимости от характера ее появления (задолженность по полученным товарам или полученным предоплатам).

2. Появление налоговых последствий по другим налогам, если на сумму просроченной кредиторки единоналожный доход отсутствует.

Вот и рассмотрим эти моменты по порядку, но для начала вспомним общие правила определения дохода единоналожника.

Доход единоналожника

Доходом плательщика единого налога — юрлица (ЮРЕНа) или физлица-предпринимателя (ФЛП-ЕН) на 3 группе является любой денежный или неденежный согласно п. 292.3 НКУ доход, полученный в течение налогового (отчетного) периода (п. 2 п. 292.1 НКУ).

Отдельно выделены неденежные доходы единоналожников. Именно к ним относится просроченная кредиторская задолженность, а также бесплатно полученные товары, работы (услуги).

Нам интересна именно кредиторская задолженность, по которой истек срок исковой давности. И здесь важно определиться, откуда она появилась.

Характер образования кредиторки

Кредиторская задолженность может образоваться двумя способами:

(1) в результате полученных и неоплаченных товаров, работ (услуг) и

(2) в результате получения авансов за товары, работы (услуги), которые так и не были отгружены.

1. Задолженность по полученным товарам. Образовалась такая задолженность в момент получения товаров, работ (услуг). Причем операция носит оплатный характер. Поэтому на этапе образования кредит орки объект обло ж е ния единым налогом не возникает. По истечении срока исковой давности кредиторка подлежит списанию в доход и в этот период «срабатывает» п. 292.3 НКУ — операция подпадает под обложение единым налогом. То есть операция обло ж ена налог ом , плат ельщик ом к о т орог о единонало жник яв ляет с я , а значит, од и н из основных принципов налогового законодательства Украины — всеобщности налогообложения (п.п. 4.1.1 НКУ), выполняется.

2. Задолженность по полученным авансам.

В этой ситуации

кредиторская задолженность образовалась после получения аванса, а потому уже на этом этапе возник объект обложения единым налогом — денежный доход (п.п. 2 п. 292.1 НКУ)