Книга: Кассовые операции (1/13)

Волна февральских изменений в «кассовом» законодательстве побудила нас снова обратиться к теме наличного обращения. Для всех, кто работает с наличными, оформляет кассовые документы и заполняет кассовую книгу, мы подготовили книгу, в которой учли все последние «кассовые» нововведения. Причем приведенная здесь информация будет полезной не только для предприятий, но и для физических лиц-предпринимателей, которые осуществляют наличные расчеты.

1. Работа с наличными: начало пути

Прежде чем начать работать с наличными, необходимо выполнить ряд подготовительных процедур, в том числе «вооружиться» соответствующими внутренними документами. Руководство к указанным действиям вы найдете в этом разделе книги. Но начать мы хотим с азов — «наличной» терминологии и правил организации кассы предприятия. Итак, поехали!

1.1. «Наличные» азы

Изучаем термины

Сначала разберем такие понятия, как «готівка» и «готівкові розрахунки». Их определения нам предоставляет Положення № 148. К нему и обратимся.

Так, в соответствии с п.п. 3 п. 3 упомянутого Положення готівка — это денежные знаки национальной валюты Украины (банкноты и монеты, в том числе разменные, оборотные, памятные монеты, которые являются платежными средствами).

В свою очередь, под готівковими розрахунками следует понимать платежи наличными субъектов хозяйствования и физических лиц за реализованную продукцию (товары, выполненные работы, предоставленные услуги), а также за операции, которые непосредственно не связаны с реализацией продукции (товаров, работ, услуг) и другого имущества (п.п. 5 п. 3 Положення № 148).

Суб’єкти господарювання здійснюють готівкові розрахунки між собою і з фізичними особами за рахунок готівкової виручки або коштів, отриманих у банках

При этом готівкові розрахунки здійснюють через:

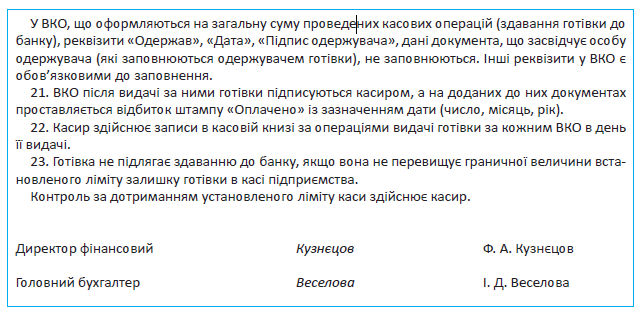

— кассу предприятия с оформлением приходных кассовых ордеров (далее — ПКО) и расходных кассовых ордеров (далее — ВКО)*;

* О оформлении этих документов вы можете прочитать в разделе 4 на с. 26.

— регистраторы расчетных операций (далее — РРО) или с использованием расчетных книжек (далее — РК);

— учреждения банков или небанковские финансовые учреждения путем внесения наличных для перечисления на соответствующие счета других субъектов хозяйствования или физлиц. Обратите внимание: такие расчеты для плательщиков средств являются готівковими, а для получателей — безготівковими (п. 10 Положення № 148).

Последние два варианта наличных расчетов мы сегодня оставим «за бортом» нашего внимания, а сосредоточимся исключительно на организации проведения наличных расчетов через кассу с применением кассовых ордеров.

Касса предприятия

Здесь тоже начнем с определения. Так, под кассой п.п. 8 п. 3 Положення № 148 понимается помещение или место осуществления наличных расчетов, а также приема, выдачи, хранения наличных, других ценностей и кассовых документов.

Исходя из приведенного определения кассой можно считать:

— отдельное помещение (комнату), оборудованное в соответствии с требованиями, предъявляемыми к хранению денежных и других ценностей;

— рабочее место кассира (в том числе если оно расположено в помещении, в котором работают другие сотрудники бухгалтерии), на котором осуществляются наличные расчеты и ведется кассовая книга;

— место проведения наличных расчетов в торговой точке (точке предоставления услуг, выполнения работ).

Обратите внимание:

предприятия, осуществляющие наличные расчеты, должны иметь кассу в обязательном порядке*

* Как с этим обстоят дела у предпринимателей, см. в разделе 9 на с. 91.

Об этом четко говорит абзац первый п. 38 Положення № 148.

Все обязанности по организации кассы на предприятии лежат на его руководителе.

Так, в соответствии с уже упомянутым п. 38 Положення № 148 руководители предприятий должны обеспечить:

— надлежащее обустройство касс;

— надежное хранение наличных денежных средств в кассах;

— сохранность наличных средств при их транспортировке.

И запомните еще два важных «кассовых» момента:

1) в кассе нельзя хранить наличные и другие ценности, не принадлежащие предприятию (абзац второй п. 38 Положення № 148);

2) выносить кассовые документы из помещения предприятия можно только при наличии письменного разрешения руководителя или главного бухгалтера (абзац второй п. 35 Положення № 148). При этом документы обязательно должны быть возвращены в помещение предприятия до конца рабочего дня.

На этом с азами закончим и перейдем к практическим вопросам.

1.2. Составляем внутренние документы

Для работы с наличными нужно установить четкие правила осуществления кассовых операций. Сделать это можно в двух таких документах:

1) приказе о кассовой дисциплине и

2) Порядке оприходования наличных в кассе предприятия.

О том, что это за документы и как их правильно составить, наша дальнейшая беседа.

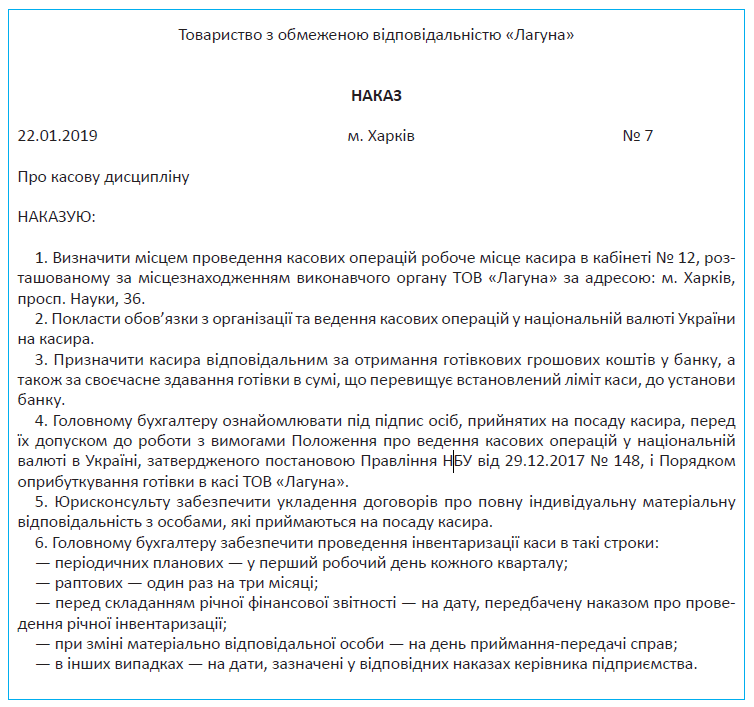

Приказ о кассовой дисциплине

Всем предприятиям, которые работают с наличными, рекомендуем издать приказ о кассовой дисциплине. Законодательство прямо не обязывает это делать, однако такой документ будет полезен любому «наличнорасчетному» предприятию. Он способствует улучшению организации кассовой работы, а также соблюдению требований Положення № 148.

Решили следовать нашим рекомендациям? Тогда обратите внимание, что, на наш взгляд, целесообразно включить в такой приказ. Так, в приказе о кассовой дисциплине не лишним будет:

— указать, кто является лицом, ответственным за организацию и ведение кассовых операций на предприятии (кассир, бухгалтер, главный бухгалтер и т. д.);

— перечислить лиц, на которых возлагаются обязанности кассира во время его временного отсутствия (на период отпуска, временной нетрудоспособности и т. д.). О том, как оформить временную замену кассира, см. на с. 10 этой книги;

— установить необходимость заключения с работником, выполняющим обязанности кассира, договора о полной индивидуальной материальной ответственности (больше об этом вы узнаете из подраздела 2.4 на с. 17);

— указать на необходимость ознакомления работника, выполняющего обязанности кассира, с требованиями Положення № 148 и внутренним Порядком оприходования наличных в кассе предприятия (см. с. 6);

— установить периодичность проведения инвентаризации кассы (подробнее об инвентаризации кассы — в разделе 10 на с. 95);

— установить ответственного за получение наличных в банке, а также за своевременную сдачу суммы средств, превышающей установленный на предприятии лимит кассы*, в учреждение банка;

* О лимите кассы читайте в разделе 5 на с. 57.

— описать схему документооборота при оформлении кассовых операций, в том числе перечислить лиц, уполномоченных руководителем на подписание расходных кассовых документов (о порядке документального оформления кассовых операций подробно читайте в разделе 4 на с. 26);

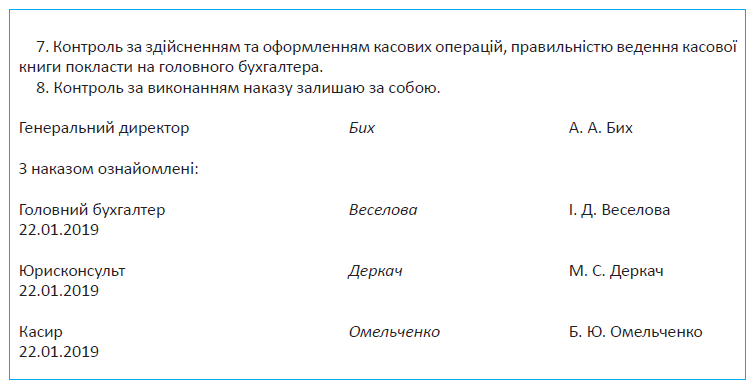

— определить лицо, которое будет осуществлять контроль за выполнением требований приказа;

— предусмотреть другие особенности осуществления кассовых операций на предприятии.

Но обратите внимание: это лишь примерный перечень сведений, указываемых в приказе. Четких законодательных указаний по этому поводу нет. Поэтому предприятие по своему усмотрению может убрать из такого приказа ненужную или добавить необходимую, по его мнению, информацию.

Чтобы сориентировать вас в составлении собственного приказа о кассовой дисциплине, приведем пример.

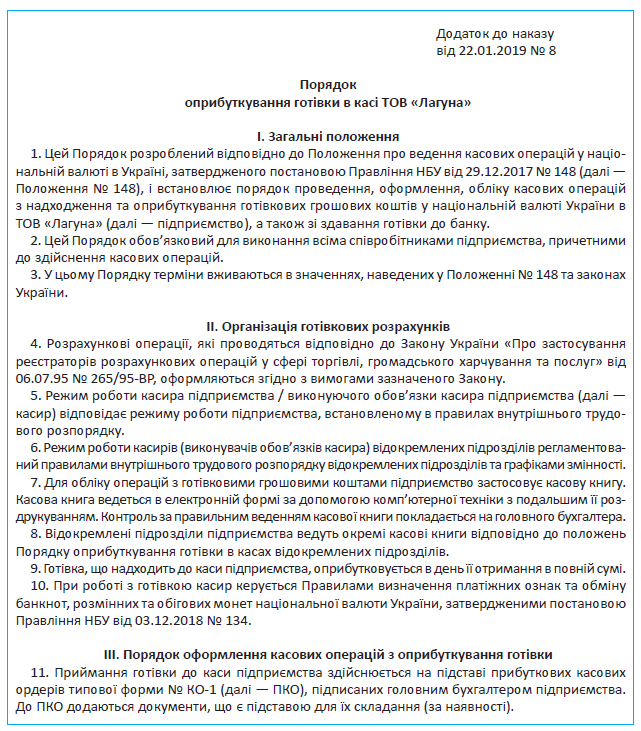

Порядок оприходования наличных в кассе предприятия

В отличие от приказа о кассовой дисциплине, Порядок оприходования наличных в кассе предприятия является обязательным для каждого юрлица. Такая обязанность установлена п. 12 Положення № 148.

При этом учитывайте две основные требования к содержанию такого документа:

1) в нем должны быть максимально учтены особенности работы как предприятия, так и его обособленных подразделений:

— внутренний трудовой распорядок;

— режим работы;

— графики сменности;

— порядок и особенности сдачи наличной выручки в банк;

2) разработанный Порядок должен соответствовать требованиям Положення № 148 и не противоречить законодательству Украины.

Других указаний по составлению Порядка оприходования наличных в кассе предприятия Положення № 148 не предоставляет. А значит, действовать вы можете по своему усмотрению.

Обратите внимание: для обособленных подразделений предприятия Порядок оприходования наличных в кассе устанавливается и доводится внутренними документами предприятия*.

* Подробно о кассовых операциях в обособленных подразделениях вы можете узнать из раздела 8 (см. с. 84).

Причем при наличии обособленных подразделений предприятие, на наш взгляд, может разработать:

— единый Порядок, регулирующий особенности оприходования наличных по предприятию в целом (включая его обособленные подразделения), или

— отдельный Порядок для кассы головного предприятия и отдельный (отдельные) — для касс обособленных подразделений (или каждого такого подразделения).

На наш взгляд, во внутреннем Порядке оприходования наличных в кассе предприятия имеет смысл прописать:

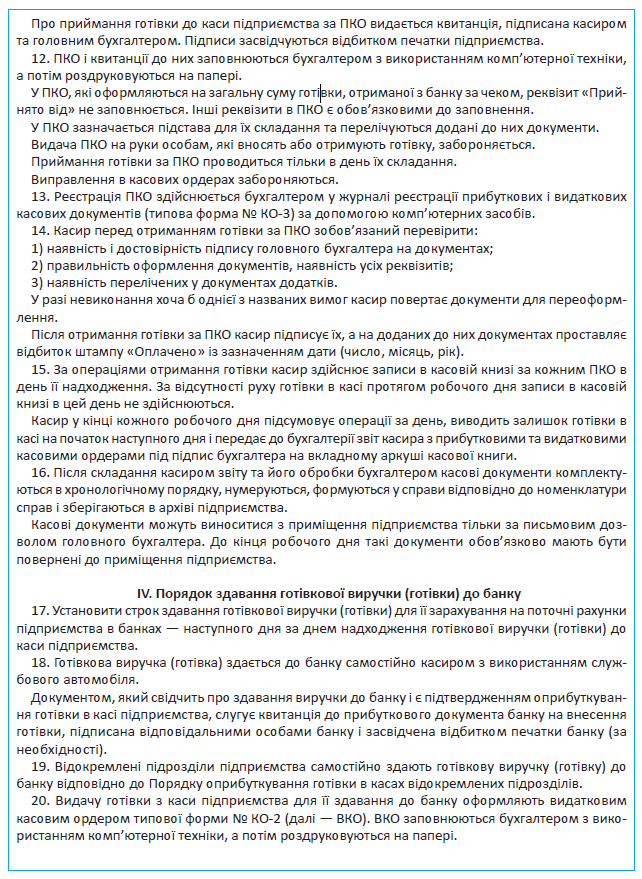

— каким образом и на основании каких кассовых документов будет осуществляться оприходование наличных;

— будут ли вести кассовые книги обособленные подразделения (о кассовых книгах в обособленных подразделениях читайте в подразделе 8.1 на с. 84);

— порядок сдачи наличной выручки (предприятием в банки — самостоятельно, через инкассаторов или с помощью операторов почтовой связи, национальных операторов или небанковских финучреждений; обособленными подразделениями — непосредственно в кассу юрлица, в банк или в небанковское финучреждение);

— сроки сдачи наличных обособленными подразделениями в кассу предприятия с учетом внутреннего трудового распорядка, режима работы, графиков сменности (если обособленные подразделения сдают наличные в кассу предприятия);

— механизм взаимодействия между бухгалтерией предприятия и обособленными подразделениями, если их режимы работы не совпадают;

— должности лиц, ответственных за сдачу и оприходование наличных;

— сроки сдачи наличной выручки в банк.

Ниже предлагаем вашему вниманию наглядный образец того, как может выглядеть Порядок оприходования наличных в кассе предприятия.

Выводы

- Предприятия, осуществляющие наличные расчеты, обязательно должны иметь кассу.

- Все обязанности по организации кассы на предприятии возложены на его руководителя.

- Предприятия перед началом осуществления наличных расчетов должны в обязательном порядке разработать и утвердить Порядок оприходования наличных в кассе предприятия / его обособленных подразделений, а также, при желании, издать приказ о кассовой дисциплине.