Книга: Налоговые оптимизации

Налоговые оптимизации

Операция «Налоговая оптимизация»: юридические грани

Бизнесом заниматься — не поле перейти. Можно, конечно, плыть по течению. Но для хозяйственной деятельности такой подход явно не приемлем. Поэтому как вы смотрите на то, чтобы провести налоговую оптимизацию? И сразу спешим вас успокоить: оптимизация и уклонение от уплаты налогов — это вещи разные. Безусловно, в этой книге мы не будем рассматривать откровенно противоправные схемы. Обещаем, все будет в рамках действующего законодательства. Охватим юридические аспекты, а в следующих материалах книги перейдем к рассмотрению конкретных вариантов с учетными тонкостями. Читайте, изучайте и применяйте на практике ☺ ☺

Наталья Амброзяк

Где же та тонкая грань между уклонением и оптимизацией?

Если не вдаваться в сложные теоретические рассуждения, то оптимизация — это использование своих законных прав «на полную» (например, правомерное применение льгот, избрание наиболее удачных договорных условий и т. п.), а уклонение — явно неправомерное поведение, которое влечет за собой ответственность.

И Госкомпредпринимательства в свое время в письме от 12.11.2001 г. № 2-221/6704 говорил о том, что оптимизация налогообложения никак не будет противоречить интересам государства.

Но на практике разграничение оказывается намного сложнее! «Государственная машина», к сожалению, часто отождествляет оптимизацию и уклонение. Ведь и первое, и второе явление приводит к недополучению средств казной.

Несмотря на всю теоретичность понятий «уклонение» и «оптимизация», они ощутимо влияют на реальность налогоплательщика. Например, когда речь идет об уголовной ответственности по ст. 212 УКУ (уклонение от уплаты налогов, сборов (обязательных платежей)). О ней мы тоже будем говорить подробнее (см. на с. 7).

Основной «фильтр», через который предстоит пройти любой оптимизационной схеме, — это, прежде всего, налоговые органы, а затем и суды. Давайте же разберемся с тем, как их оценивают фискалы, и посмотрим, как относятся к позициям налоговиков слуги Фемиды. Рассмотрим самые популярные «идеологии» ☺:

1) мнимые сделки;

2) бестоварные операции и фиктивные сделки;

3) деловая цель и разумная экономическая обоснованность;

4) принцип «разумной осторожности» и «разумной осмотрительности».

Большинство терминов из нашего списка в законодательстве вы не найдете (кроме, пожалуй, мнимых и фиктивных сделок). Поэтому основную роль здесь будет играть именно судебная практика.

Притворные сделки

В соответствии с ч. 1 ст. 235 ГКУ притворной считается сделка, совершенная сторонами для сокрытия другой сделки, которую они на самом деле совершили.

Последствия: отношения сторон регулируются правилами относительно сделки, которую стороны совершили на самом деле(ч. 2 ст. 235 ГКУ).

Обратите внимание: сделка «с двойным дном» ≠ ее недействительность или ничтожность. К притворным сделкам последствия недействительности(ст. 216 ГКУ) могут применяться, только когда именно «реальная» сделка является ничтожной или суд признает ее недействительной (как оспариваемую) (п. 25 постановления Пленума ВСУ от 06.11.2009 г. № 9).

Возникает вопрос: а могут ли налоговики самостоятельно переквалифицировать договор, например, при проведении проверки, а затем сделать соответствующие доначисления? Скажем, перечисленную вами предоплату по договору поставки фискалы попытались признать финансовой помощью и доначислили НДС, «выкосив» налоговый кредит.

Поскольку любой госорган (в том числе и органы ГФС) должен действовать исключительно в пределах полномочий и способом, которые предусмотрены Конституцией и законами Украины(ч. 2 ст. 19 Конституции Украины), то заглянем в НКУ. В п.п. 20.1.30 этого Кодекса находим полномочие, которое, на первый взгляд, подходит нам: налоговые органы имеют право обращаться в суд по поводу признания оспариваемых сделок недействительными и применения определенных законодательством мер, связанных с признанием их недействительными, а также по поводу взыскания в доход государства средств, полученных по ничтожным договорам.

Если же вчитаться в норму ч. 2 ст. 235 ГКУ, то покажется, что кто угодно может утверждать: сделка мнимая, нужно применять нормы, регулирующие якобы «реальную» сделку.

Но стоит принять во внимание презумпцию правомерности сделки (т. е. то, что ее недействительность прямо должна предусматриваться законом или устанавливаться судом(ст. 204 ГКУ), а также вспомнить презумпцию правомерности действий налогоплательщика..

Получается, что у налоговиков полномочий по переквалификации на основании ст. 235 ГКУ нет. В судебной практике такой вывод встречается, но крайне редко (см. определение ВАСУ от 13.01.2016 г. по делу № 804/7982/14, определение Львовского апелляционного административного суда от 06.02.2014 г. по делу № 807/2840/13-а).

Хотя, конечно же, фискалы сначала выписывают налоговое уведомление-решение (НУР), а потом доказывают свою позицию в суде. Если плательщик туда пойдет.

Поэтому чаще всего слуги Фемиды не обращают внимания на этот нюанс, а оценивают фактический материал.

Выясняют, можно ли в конкретной ситуации признать «спорную» сделку мнимой, и уже на основании своих выводов принимают решение о законности НУР(определение Харьковского апелляционного административного суда от 02.11.2016 г. по делу № 818/34/16).

По мнимой сделке стороны умышленно оформляют одну сделку, но между ними на самом деле устанавливаются другие правоотношения.

Кто же должен доказать, что стороны, сговорившись, решили «прикрыть» одну сделку другой при обжаловании НУР в суде? Согласно ч. 2 ст. 77 КАСУ бремя доказывания законности решения возлагается на фискалов.

Но, несмотря на то, что доказывать свою правоту должны именно налоговики, вам все равно необходимо тщательно подготовиться к опровержению их позиции(ч. 1 ст. 77 КАСУ).

Бестоварные операции и фиктивные сделки

Бестоварность операции — это, наверное, самый часто встречающийся аргумент у налоговиков. И оценивая хоздеятельность, стражи налогов и сборов включают все свои аналитические способности. Оценивают наличие необходимого персонала, ресурсов, транспорта, помещений, виды деятельности. Также они подмечают срок существования юрлица, оборот, характеристики контрагентов и прочие подробности.

Давайте разберемся с тем, что же такое бестоварная операция, и взглянем на это сквозь «призму» гражданско-правовых норм.

Ближайшим понятием к бестоварным операциям в гражданском законодательстве являются «фиктивные сделки»

Что такое «фиктивная сделка»? Фиктивной является сделка, которая совершена без намерения создания правовых последствий, которые должны возникать в связи с ее совершением(ч. 1 ст. 234 ГКУ). Например, стороны заключили договор о ремонте помещения и даже подписали акт приемки-передачи выполненных работ. Но на самом деле никто ремонтные работы не провел и проводить не собирался.

Последствия: фиктивная сделка признается недействительной.

Последствия недействительности устанавливаются законами(ч. 3 ст. 234 ГКУ).

Обратите внимание: согласно ч. 2 ст. 234 ГКУ

фиктивная сделка признается недействительной именно судом

Получается, что налоговики не имеют права выписывать НУР на основании того, будто им кажется, что операции по договору бестоварные, поскольку до тех пор, пока не будет решения суда о недействительности и признании такой сделки фиктивной, ее таковой называть нельзя.

Кроме того, нужно установить умысел обеих сторон на совершение именно такой «дефектной» сделки(п. 3.11 постановления Пленума ВХСУ от 29.05.2013 г. № 11, постановление ВС от 28.02.2018 г. по делу № 909/330/16). Но практика идет по другому пути /.

Деловая цель и разумная экономическая обоснованность

Еще одна «фишка» в оценке операций хозсубъекта — деловая цель и разумная экономическая обоснованность.

Запомните: любая ваша оптимизационная схема должна быть логичной и не только вписываться в законодательные рамки.

Главная цель оптимизации — не столько неуплата «лишних» налогов, сколько получение экономического эффекта от проведенных хозопераций

О том, что налоговая выгода не может быть единственной целью сделки, говорил еще «старый» Верховный Суд Украины (см. постановление от 06.10.2015 г. по делу № 826/11857/13-а). А вот на наличии деловой цели и достижении экономического эффекта настаивает ВАСУ в определении от 21.02.2017 г. по делу № П/811/3317/14. О деловой цели упоминает и новый Верховный Суд (см. постановление от 17.01.2018 г. по делу № 805/6031/13-а).

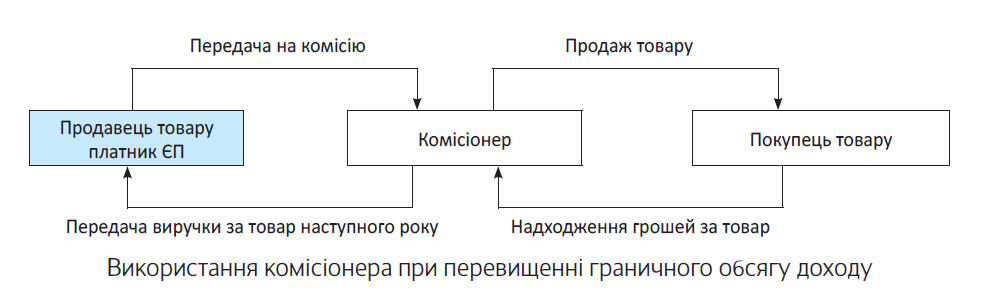

Поэтому оценивайте каждую свою схему с максимальной предвзятостью! Например, вы решили проводить продажу не напрямую покупателю, а через комиссионера. Прежде чем его «запустить» в сделку, подумайте, как обосновать «существование» такого участника при осуществлении ваших операций по договору.

Следующий момент — оправдана ли та сумма вознаграждения, которую вы ему определили. Не устанавливайте чрезмерные гонорары. Учтите, что, возможно, вам придется в суде еще и рентабельность своей сделки объяснять.

Также не забывайте, что любой договор оценивается не по его наименованию, а по его сути. Поэтому не думайте, что, назвав комиссию просто «посредническим договором», вы будете в безопасности. Формальное пребывание в рамках закона еще не означает, что ваша сделка будет признана «реальной».

Принцип «разумной осторожности» и «разумной осмотрительности»

Ранее суды опирались на идею о том, что хозсубъекту законодатель не предоставляет полномочий для проверки своего контрагента. А потому и отвечать за его налоговые «промахи» не должен.

Однако с тех пор позиция стала более жесткой для налогоплательщика. Если раньше идея «разумной осмотрительности» не особо была популярной, встречалась лишь изредка в решениях судов*, то теперь ею пользуются значительно чаще. Даже налоговики ссылаются на эти принципы (см. письмо ГФСУ от 31.07.2017 г. № 1435/6/99-99-14-02-02-15-ІПК).

* См. постановление ВАСУ от 29.04.2010 г. по делу № К-30777/06 (http://www.reyestr.court.gov.ua/Review/9338865#).

Отчасти популярность «разумной осмотрительности» связана с правовым выводом ЕСПЧ** в решении по делу «Булвес АД против Болгарии». Европейский суд, в частности, настаивал на том, что у предприятия недостаточно полномочий для того, чтобы проверить выполнение контрагентом обязательств перед бюджетом и по предоставлению отчетности.

** Европейский суд по правам человека.

Но в то же время ЕСПЧ признал необходимость пресекать попытки злоупотребления в сфере налогообложения и что с целью предотвращения таких злоупотреблений может быть разумным предусмотреть в национальном законодательстве требования особой осмотрительности.

Но дело в том, что наш законодатель таких требований не предусмотрел. Что и порождает злоупотребления как со стороны госорганов, так и (чего скрывать) со стороны налогоплательщиков.

Если и раньше-то суды достаточно придирчиво изучали суть каждой «сомнительной» операции, то теперь «гайки закрутили еще туже».

Не так давно Верховный Суд принял довольно неприятное для налогоплательщиков решение. В частности, в постановлении ВС от 16.01.2018 г. по делу № 2а-7075/12/2670 коллегия судей согласилась с выводами судов предыдущих инстанций, которые установили, что все первичные документы контрагента истца являются неподлинными, поскольку подписаны лицом, которое только значилось и как учредитель, и как директор предприятия. Однако оно никакого отношения к указанному предприятию не имело, что установлено в рамках расследования уголовного дела по ч. 2 ст. 205 (фиктивное предпринимательство), ч. 1 и 3 ст. 358 (подделка документов, печатей, штампов и бланков, сбыт или использование поддельных документов, печатей, штампов) УКУ.

Кроме того, новый ВС в этом же решении указал на то, что

статус фиктивного, нелегального предприятия контрагента несовместим с легальной предпринимательской деятельностью

Хозоперации таких предприятий не могут быть легализованы даже в случае формального подтверждения документами бухгалтерского учета.

Кстати, к подобным выводам Верховный Суд приходил и ранее(постановления ВСУ от 19.04.2016 г. по делу № 816/11081/14 и от 01.12.2015 г. по делу № 826/15034/14).

Но как предприятию проверить факт того, что директор-учредитель не имеет никакого отношения к предприятию? Все, что предоставляет законодатель из инструментов проверки, — это данные ЕГР* и других открытых реестров.

* Единый государственный реестр юридических лиц, физических лиц — предпринимателей и общественных формирований.

В то же время Верховный Суд приходил и к противоположному выводу. Так, высшая судебная инстанция в постановлении от 17.01.2018 г. по делу № 805/6031/13-а отметила, что понятие «добросовестный плательщик» не предусматривает возникновения у налогоплательщика дополнительной обязанности по контролю за соблюдением его поставщиками правил налогообложения и налогового законодательства.

Поэтому ВС приходит к выводу: возможные нарушения со стороны контрагента-поставщика, при отсутствии доказательств противоправного сговора участников операции с целью получения истцом (покупателем) необоснованной налоговой выгоды, не является безусловным доказательством нарушения покупателем налогового законодательства. К тому же не является основанием и для лишения покупателя сформированных налоговых выгод по фактически осуществленной операции. И самое интересное — здесь ВС опирался на упоминавшееся нами решение ЕСПЧ «Булвес АД против Болгарии».

А налоговый орган не смог доказать сговор, предоставив лишь акты с результатами проверок ненадежного контрагента.

Гражданско-правовые «подводные камни»

А теперь давайте на несколько минут забудем о налоговых органах, судах и мнении о схемах оптимизации. Ведь это не единственная угроза для тех, кто желает «с фантазией» подойти к реформированию своей деятельности. Нужно еще учитывать и гражданско-правовые риски оптимизационных схем.

Допустим, вы решили выводить денежные средства из юрлица через «своих» ФЛП-единоналожников. В этом случае нужно учесть, что юридически денежные средства, которые вы перечислили последнему, становятся его собственностью. «Отобрать» у ФЛП деньги законными путями (если он решил вас «кинуть») будет достаточно проблематично. Но это уже совсем другая история..

Если мы используем схему с комиссионером (завуалированным покупателем), то нужно также понимать, что по договору комиссии товар не переходит в собственность комиссионера. Соответственно, нужно думать, каким образом потом законно передать в собственность товар покупателю.

Когда вы решите разбить стоимость товара, «пряча» ее в цену и штрафную санкцию (или цену за дополнительную услугу), то при внезапном возврате товара (без просрочки его оплаты) вы обратно получите только цену, указанную в договоре. Об уплаченных штрафных санкциях или оплате за дополнительную услугу можете забыть. Правомерно взыскать эти суммы обратно практически невозможно.

Если схема связана с заключением новых договоров, то здесь нужно учесть, что законными методами заставить контрагента заключить новый договор тоже невозможно.

Уголовная ответственность

К сожалению, решение админсуда не в пользу налогоплательщика по обжалованию НУР может стать основанием для привлечения к уголовной ответственности по ст. 212 УКУ. Но не безоговорочным. Кроме того, уголовная ответственность по этой статье имеет некоторые нюансы.

Во-первых, нужно учесть, какие факты в представлении судов могут свидетельствовать об уклонении. ВСУ в постановлении № 15 приводит такие примеры:

— непредставление документов, связанных с исчислением и уплатой в бюджет или госцелевые фонды налогов и других обязательных платежей (налоговых деклараций, расчетов, бухотчетов, балансов и т. п.);

— сокрытие объектов налогообложения;

— занижение этих объектов;

— занижение сумм налогов, сборов, других обязательных платежей;

— сокрытие факта утраты оснований для получения льгот по налогообложению.

Во-вторых, ответственность наступает именно за умышленное уклонение. Вот что по поводу умысла говорит нам Пленум ВСУ в том же постановлении № 15: о наличии умысла на уклонение от уплаты налогов, сборов, других обязательных платежей могут свидетельствовать, например:

— отсутствие налогового учета или ведение его с нарушением установленного порядка;

— искажения в учетной или отчетной документации;

— неоприходование денежных средств, полученных за выполнение работ или предоставление услуг;

— ведение двойного (официального и неофициального) учета;

— завышение фактических расходов, включаемых в себестоимость реализованной продукции и т. п.

В-третьих, под ст. 212 УКУ попадает уклонение, которое привело к непоступлению в бюджет (государственные целевые фонды) определенной суммы. В частности, в значительном (881000 грн. и более), крупном (2643000 грн. и более) или особо крупном (4405000 грн. и более) размере (см. прим. к ст. 212 УКУ).

В-четвертых, согласно ч. 4 ст. 212 УКУ виновник освобождается от ответственности,

если он до привлечения к уголовной ответственности уплатил налоги, с оры (обязательные платежи), а также финансовые санкции и пеню

Кроме того, не считаются умышленным уклонением действия, в результате которых налогоплательщик достиг налогового компромисса согласно подразд. 92 разд.

Что делать хозсубъектам?

В ситуации с оптимизационными схемами единственное, что остается, — доказывать экономическую обоснованность сделок и опровергать аргументы налоговиков.

Использовать можно не только стандартные доказательства, но и фото-, и даже видеосъемку (увы, это не шутка/), доказывать, что у вас есть необходимые трудовые ресурсы, достаточно производственных мощностей.

Советуем вам обратить внимание и на оформление первички. Чем подробнее будет отражена операция в ней, тем лучше. Конечно, на сегодняшний день правильно оформленная первичная документация — это еще не безусловное доказательство реальности операции*. Но в то же время именно первичка — один из аргументов в доказывании своей правоты.

* См. постановления ВСУ от 12.09.2017 г. по делу № 826/10933/14, от 18.07.2017 г. по делу № 826/24815/15, от 22.11.2016 г. по делу № 826/11397/14.

В суд (да и налоговикам) можно предоставить товарно-транспортные накладные** (ТТН), реестры ТТН, акты приемки-передачи, отчеты о результатах выполненных услуг. Также хорошо, если заказы на оказание услуг, выполнение работ или поставку будут оформляться каким-то документом.

** С «подтверждающей силой» ТТН соглашаются и налоговики в письме от 19.02.2018 г. № 654/6/99-99-14-03-03-15/ІПК.

Например, для поставки роль такого документа может выполнять подписанная спецификация. А для работ — письмо в свободной форме от заказчика с примерно таким содержанием: «на основании и на условиях, определенных Договором № 28/03/2018-р от 28.03.2018 г. (далее — Договор), Заказчик поручает Исполнителю в сроки, определенные в Договоре, осуществление следующих ремонтных работ: 1…2…3…».

Если по договору ваш контрагент формирует заказ с помощью какой-либо CRM-системы, то вполне возможно предоставить распечатку из такой.

Доставка осуществлялась транспортом хозсубъекта? Значит, можно «прикрыться» путевыми листами, чеками на бензин и т. п.

Пользуетесь услугами доставки сторонних хозсубъектов — собирайте договоры, акты выполненных работ. Если имеете дело с услугами — опять же доказываем необходимое количество персонала, наличие помещения (если это оправдано в контексте конкретной услуги) и т. п. (о том, что еще можно использовать, см. на с. 12). Кстати, о трудовых ресурсах. На просторах судреестра нам попадались решения, в которых ВАСУ* отклонял аргументы органов ГФС о «нереальности» операции вследствие отсутствия у контрагентов достаточных трудовых ресурсов. Заключение трудового договора, говорят судьи, не является единственным способом привлечения физлиц к осуществлению необходимых действий в процессе выполнения обязательств по договору.

* См. определения ВАСУ от 13.07.2015 г. по делу № 2а-16514/10/2070 и от 15.02.2016 г. по делу № 0670/5149/12.

К тому же

право на налоговый кредит не зависит от ресурсов для выполнения контрагентом своих обязательств по договору

Также придется собирать доказательства проверки надежности контрагента по всем реестрам. Например, заказать выписку из ЕГР от имени вашего предприятия (ФЛП). Не помешает «пробить» контрагента в Едином госреестре судебных решений** по его коду ЕГРПОУ. Вдруг найдется приговор по ст. 212 УКУ в отношении действующего руководства вашего будущего партнера. И не забудьте проверить полномочия субъекта, подписывающего договор и прочую первичку! Заглядывать нужно не только в ЕГР, но и в уставные документы вашего контрагента.

** См. по ссылке: http://www.reyestr.court.gov.ua/.

Можно перед заключением договора направить вашему партнеру письменный запрос с просьбой предоставить копии документов по прилагаемому списку.

В общем, на войне все средства хороши ☺.

Итак, мы обсудили с вами самые «популярные» позиции налоговиков по оптимизации и как уберечься от основных рисков. В следующих материалах более подробно рассмотрим учетные тонкости конкретных схем.

Но перед тем, как к ним перейти, хотим сказать вам еще кое-что.

Погружаться в теоретические дебри налогового планирования в этой книге мы не будем. Наша цель — это практика, практика и еще раз практика!

Уверены, что вы, дорогие читатели, нас в этом только поддержите ☺.

И помните! Предлагая ту или иную схему, никто не может вам со стопроцентной уверенностью сказать, что налоговики ее примут спокойно.

Всегда будет что-то, к чему они смогут придраться. Поэтому будьте готовы доказывать реальность и обоснованность ваших «оптимизационных» действий.

А эта книга вам обязательно в этом поможет!

Выводы

- Реальность операции подтверждается движением активов налогоплательщиков.

- К притворной сделке должны применяться нормы, регулирующие сделки «под прикрытием».

- Формальное соответствие сделки закону не означает ее «реальности».

- Перед заключением договора проверяйте контрагента всеми доступными способами.

Если нет денег на уплату по декларации

Вы попали в ситуацию, когда денег нет, а подавать декларацию и платить налоги нужно? Как же из нее выйти с малыми потерями, если привыкли рассчитывать только на себя? Декларировать непосильную для вас сумму налога и потом просто отложить его уплату до лучших времен получится очень невыгодно по деньгам, которых и так не хватает.

Дело в том, что просрочка уплаты уже согласованных налоговых обязательств вам может обойтись на 10 %, а то и 20 % дороже за счет штрафа, который вам непременно начислят от суммы просроченного к уплате налогового обязательства в соответствии с п. 123.1 НКУ.

Чтобы этого не допустить, вам пригодится следующий прием, правда, при этом с «тяжелой по налогам» декларацией придется «повозиться» вдвое больше:

1) сначала подать декларацию с минимальным объектом налогообложения, рассчитав налог, с которого вы будете в силах его заплатить, не нарушив предельных сроков уплаты по декларации;

2) как только деньги появятся, через процедуру самоисправления по п. 50.1 НКУ уточнить объект налогообложения и налог к уплате в «ошибочной» декларации за «безденежный» период.

Использовать его вы можете по любому налогу/сбору, обязательства по которому вы собрались декларировать и знаете, что к уплате получится сумма налога, «непосильная для вас» на момент окончания предельных сроков его уплаты.

Единственное — этот прием не совсем подходит, если денег не хватает на уплату НДС. Допустить ошибку в декларации по НДС — значит зарегистрировать с ошибкой НН. Для ее исправления в следующих периодах придется не только подавать УР, но и составлять РК к ошибочным НН и зарегистрировать его в ЕРНН. А это приведет к возникновению показателя ∑Перевищ.

Однако по другим налогам этот прием действует.

Внедрив его, лучше исправление провести через УР/УД: это позволит вам успеть исправить занижение налоговых обязательств до проверки, а также, возможно, и до истечения 90 календарных дней после предельного срока уплаты «заниженных» НО, чтобы не попасть еще и на пеню.

При этом с суммы доначисленных в УР/УД налоговых обязательств будьте готовы уплатить 3 % самоштраф. Но это уже лучше, чем штраф в 10 % или 20 %

К тому же это поможет вам оттянуть уплату НО до дня подачи УР/УД (напомним, подавая УР/УД — доначисленные в нем налоговые обязательства и штраф должны быть уплачены перед его подачей).

Причем не волнуйтесь! Захваченными врасплох проверкой налоговиков, со всеми возможными последствиями выявления умышленно допущенной вами ошибки, вы не будете.

Согласно нормам п. 50.2 НКУ подавать уточняющие расчеты к поданным ранее налоговым декларациям за отчетный период по проверяемому налогу/сбору плательщик не имеет права только во время проведения документальных плановых и внеплановых проверок.

Однако учтите! Право на проведение плановой документальной проверки предоставляется только в случае, если плательщику не позднее чем за 10 календарных дней вручены под подпись или отправлены заказным письмом с уведомлением о вручении копия приказа о проведении документальной плановой проверки и письменное уведомление с указанием даты начала проведения такой проверки(абз. 2 п. 77.4 НКУ).

То есть о проведении плановой документальной проверки вы узнаете заранее (!), получив уведомление о проверке. Поэтому вполне сможете успеть уточнить все «ошибочные» декларации и доплатить по ним налог еще до ее начала. Так считают и налоговики (см. БЗ 135.02).

Что касается внеплановых проверок, то для них такое заблаговременное уведомление не предусмотрено, вы получите только копию приказа(абз. 2 п. 78.4 НКУ). Однако большинству внеплановых проверок предшествует письменный запрос контролирующего органа с требованием предоставить пояснения по конкретному вопросу.

Такой запрос налоговиков по сути и будет сигналом, чтобы быстрее исправиться.

Наталья Адамович

Забыли подать декларацию: как минимизировать штраф?

Чем грозит предприятию такая забывчивость? Прежде всего — штрафом как минимум в размере 170 грн. согласно п. 120.1 НКУ за несвоевременную подачу каждой «пропущенной» декларации. А также, возможно, еще и админштрафом на должностных лиц.

А дальше все зависит от показателей пропущенной(ых) декларации(й).

Если по результатам незадекларированного периода пропущена декларация без налога («убыточная» и ее неподача не привела к недоплатам по налогу), то можно с подачей пропущенной декларации и повременить. Таким образом, вы сможете как можно на более позднее время отложить санкцию по п. 120.1 НКУ.

Если по результатам незадекларированного периода в пропущенной декларации следует налог к уплате, то в зависимости от развития ситуации вам грозит как минимум один из двух «крупных» штрафов. Это уже не говоря о штрафе согласно п. 120.1 НКУ за несвоевременную подачу пропущенной декларации.

Ситуация 1. Если налоговики успеют сами обнаружить такую ошибку (!) до того, как вы решитесь исправиться и подать с опозданием пропущенную декларацию, и сделают доначисления по акту, то наверняка вам не избежать штрафа согласно п. 123.1 НКУ (см. рис. 1).

Напомним, для этого контролеры, конечно же, должны действовать в соответствии с полномочиями, которыми их наделил п. 54.3 НКУ. В этом случае может сработать как п.п. 54.3.1 НКУ — плательщик просрочил или не подал налоговую декларацию, а контролеры выявили факты осуществления им налогооблагаемой деятельности, или же п.п. 54.3.2 НКУ— проверка (кроме электронной!) выявила занижение задекларированных плательщиком налоговых обязательств.

Штраф — 25 % суммы осуществленных контролерами доначислений налогового обязательства (уменьшений бюджетного возмещения НДС) за первое нарушение и 50 % — за повторное, совершенное в течение 1095 дней, однотипное нарушение.

То есть по налоговому уведомлению-решению вас попросят заплатить и доначисленные НО, и штраф (в течение 10 календарных дней, следующих за днем получения НУР).

Однако зачем ждать этого наказания? Подать «забытые» декларации и уплатить согласованные в них налоговые обязательства вы можете и сами «до вмешательства налоговиков». Тогда указанный выше штраф вам однозначно не грозит. Но на смену ему вас ждет другой, не менее тяжелый штраф.

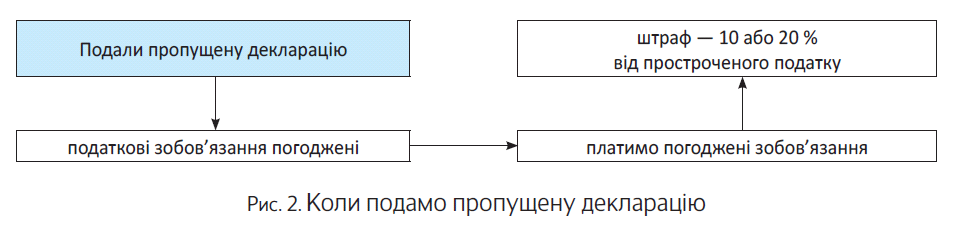

Ситуация 2. Если решитесь подать пропущенные декларации, то, кроме неизбежного «за неподачу» штрафа в 170 грн., налоговики вам наверняка «начислят» еще и штраф по ст. 126 НКУ за несвоевременную уплату налога (см. рис. 2 на с. 11).

Напомним: предельный срок уплаты согласованных налоговых обязательств — в течение 10 календарных дней, следующих за последним днем предельного срока подачи соответствующей декларации(п. 57.1 НКУ).

Размер санкции (штрафа) рассчитывается в зависимости от продолжительности просрочки уплаты / перечисления налога. Если успеете уложиться с просроченной уплатой согласованной суммы налога в срок 30 календарных дней включительно, следующих за последним днем предельного срока уплаты, то отделаетесь штрафом в размере 10 % погашенной суммы налогового долга, если не успели — то размер штрафа составит 20 % погашенной суммы.

Однако и от этого довольно полного штрафа по ст. 126 НКУ за несвоевременную уплату налога можно преспокойно уклониться.

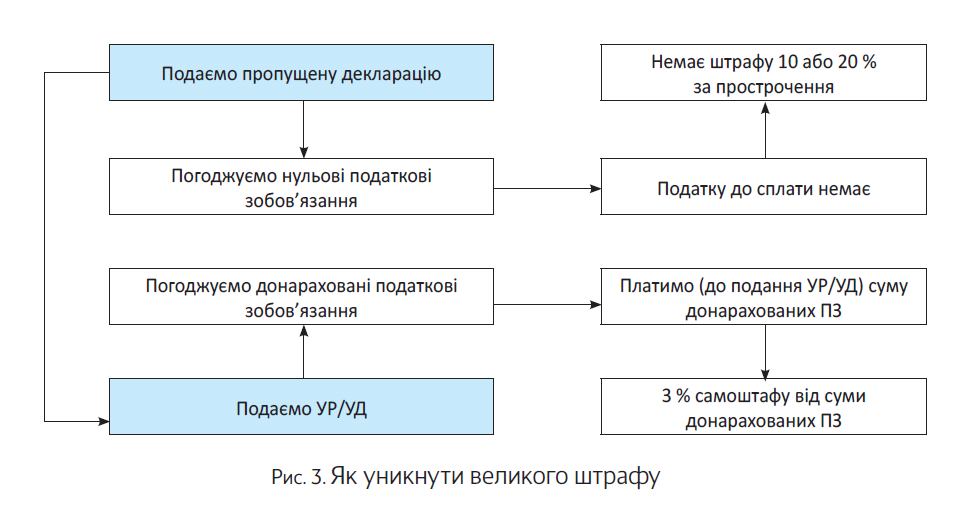

Подаем пропущенную декларацию — меняем большой штраф на 3 % самоштрафа. Но для этого (!) «забытый» период нужно задекларировать по-особенному.

Как? Ничего сложного, единственное — с подачей пропущенных деклараций придется поморочиться дважды:

1) сначала подать пропущенную декларацию с нулевым объектом налогообложения;

2) после этого через процедуру самоисправления уже правильно задекларировать пропущенный период.

Поверьте, результат того стоит!

Смотрите сами: подав декларацию и согласовав в ней «нулевые» налоговые обязательства — получается, что платить в бюджет по такой декларации в предельные сроки вы ничего не должны. А когда нет налога к уплате, то соответственно не будет и наказания — штрафа по ст. 126 НКУ за несвоевременную уплату налога.

Дальше вам остается только уточнить такую декларацию в порядке, прописанном в п. 51.1 НКУ. И лучше исправление провести через УР/УД к поданной с опозданием декларации: это позволит вам успеть исправить вашу ошибку с занижением налоговых обязательств до проверки, а также, возможно, и до истечения 90 календарных дней после предельного срока уплаты «заниженных» НО, чтобы не попасть еще и на пеню.

При этом из суммы доначисленных в УР/УД налоговых обязательств уплатить вам придется только 3 % самоштрафа.

К тому же этот маневр поможет вам оттянуть уплату НО за пропущенный период — до дня подачи УР/УД (напомним, подавая УР/УД — доначисленные в нем налоговые обязательства и штраф должны быть уплачены перед его подачей).

Наталья Адамович

Бестоварная сделка, говорите? А вот и неправда!

Нередки ситуации, когда налоговики на проверке начинают шантажировать плательщика на предмет бестоварности тех или иных его сделок/операций. Цели этого понятны, да и «наезды» такие нередко безосновательны (подробнее см. с. 3). Сегодня мы напомним вам некоторые способы, которыми плательщики пытаются подстраховаться, предвидя/отражая такие обвинения. Это поможет вам в решении подобных проблем.

Безусловно, чем больше у плательщика будет доказательств реальности/»товарности» его операций, тем спокойнее ему будет жить.

Документальная фиксация. Это, пожалуй, самое главное направление. Осмотрительные плательщики все документы (и особенно — первичные — акты, накладные, счета и т. д.) стараются оформлять скрупулезно,

«гладенько-ровненько». В договорах на всевозможные работы/услуги, которые теоретически могут вызвать подозрения у проверяющих, лучше прописывать больше деталей относительно сроков, условий, видов работ, их сложности, специфичности, ответственных лиц и т. п.*

* Когда был субподряд, не помешают документы или расчеты, доказывающие, что собственными силами (без привлечения субподрядчиков) работы для заказчика выполнить было невозможно.

Желательно наличие при договоре спецификации и другой подобной документации. Кроме того, если операции — по договору поставки изготовленной продукции, работ или услуг, то желательно иметь подробно составленную калькуляцию их стоимости. Особенно важно наличие таких документов, когда работы/услуги выполняются хозспособом. Обязательно обеспечивайте наличие и внимательно проверяйте/оформляйте доверенности, а также отгрузочные документы: транспортные квитанции, ТТН и т. п., чтобы они не вызывали сомнений у проверяющих.

Желательно также иметь документы, отражающие «динамику» выполнения договора, решение связанных с его выполнением «сопутствующих» проблем с контрагентом и другими лицами: официальная и неофициальная переписка, документы, подтверждающие командировки (ваших или к вам) и т.д.

В зависимости от предмета договора, пакет документов, конечно, будет отличаться.

Но, как показывает практика, идеального документального оформления может быть недостаточно.

Ведь суды зачастую на первый план ставят не документ, а собственно факт совершения сделки

Это следует, например, из определения ВАС У от 08.12.2016 г. № К/800/47615/13, а еще подробнее об этом читайте в письме ВАСУ от 02.06.2011 г. № 742/11/13-11 и в постановлении ВАСУ от 17.04.2013 г. № К/9991/38237/12. Поэтому не помешает поработать и в других направлениях.

Фото-/видеофиксация. Фото-/видеоматериалы (если нет сомнений в их достоверности) являются очень эффективным доказательством не только для применения «гаишниками» штрафов, но и для определения реальности хозопераций.

Что касается работ/услуг, то на практике прибегают к видео- и/или фотодокументированию различных этапов выполненных работ (предоставленных услуг)**, а также их конечного результата. Например, съемками с камер видеонаблюдения вполне можно подтвердить, когда/как/кем ввозились-завозились товары/материалы и т. п., необходимые для выполнения конкретных договоров. Но для того, чтобы суды при проведении судебных «разборок» с контролирующими органами признавали их в составе доказательной базы,

на фото-/видеоматериалах должна быть соответствующая дата (а лучше — и время) проведения съемки

** На практике к такому виду доказательств реальности выполнения договоров очень часто прибегают при предоставлении рекламных услуг.

Фото-/видеофиксация может подтвердить как факты проведения самих хозопераций, так и то, что они выполнялись соответствующими лицами (контрагента, своими и т. п.).

Сведения о контрагенте. Убедить фискалов в «реальности» операций помогут и документы о «дееспособности» и надежности контрагента. Опытные плательщики по возможности запасаются/защищаются подтверждающими документами о наличии у контрагента трудовых ресурсов (соответствующей квалификации), разрешительных документов (если они требуются) для проведения соответствующих хозопераций. Подтвердить наличие необходимых мощностей/ресурсов можно, например, с помощью любезно предоставленных контрагентом копий соответствующих документов (свидетельств/паспортов/ актов ввода в эксплуатацию на недвижимость, транспортных и других техсредств, оборудования (и т. п.), договоров аренды складских/производственных помещений, других активов, штатного расписания, содержащего «в себе» квалифицированный персонал, и прочих документов).

В этом плане интересен подход судов к рассмотрению таких вопросов. Например, в определении ВАСУ от 23.03.2017 г. № К/800/24803/16 указано, что об отсутствии реальности хозопераций могут свидетельствовать подтвержденные доказательствами определенные аргументы налогового органа. В частности, о невозможности осуществления плательщиком таких операций с учетом времени, местонахождения имущества или объема материальных ресурсов, экономически необходимых для выполнения работ или услуг, об отсутствии у плательщика управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств. Поэтому стоит попытаться выбить эту фискальную почву у них из-под ног… Сторонние эксперты-контролеры . Добавляют на практике доказательности реальности хозопераций факты привлечения для целей выполнения конкретного договора каких-то компетентных сторонних лиц, вроде всевозможных экспертов, оценщиков и т. п. , и оформления ими дополнительных документов, прямо или косвенно подтверждающих реальность договора/хозоперации. Например, для определения/фиксации характеристик (состояния/параметров/ качества) товаров, оценки сложности, трудоемкости, стоимости, качества (и т.п.) выполняемых работ, решения технических проблем, а также для выполнения каких-то специальных работ (тестирование методов, испытания материалов, конструкций) и т.п

Судебные «трения». Когда есть опасность, что при идеально составленных документах и даже при наличии фото и видеодоказательств реальности операций проблемы все равно могут «накрыть», слишком умные хозсубъекты прибегают к «тяжелой артиллерии» — организации «железобетонных» доказательств «действительности».

Устраивается «показательная» судебная тяжба между сторонами договора. Предметом такого спора может быть какая-то сущая мелочь, связанная с исполнением сделки и лучше — возникшая в процессе такого исполнения (груз доставлен немного «не туда», немного не на тех условиях, не так/ не та деталь установлена, не того качества и т.п.). Да и сумма иска может быть даже совсем не значительной (в отличие от самой стоимости поставки товаров/ услуг и возможных финансовых неприятностей, связанных с признанием такой сделки фиктивной/бестоварной). При этом не имеет значения, кто выйдет победителем в этой судебной тяжбе. Главным будет то, что

сам факт разбирательства и наличие по нему судебного решения фактически станут подтверждением реальности хозопераций

Раз суд это оценивал/рассматривал, значит, все происходило реально. И при наличии судебных документов маловероятно, что кто-то из проверяющих станет сомневаться в реальности конкретных хозопераций.

Свидетели. Если дело все-таки дойдет до суда, то там могут помочь свидетельские показания работников или сторонних лиц (кладовщиков, охранников и т. п.) о том, что конкретные события (заезд/выезд транспорта, вход/выход и выполнение работ конкретными лицами на объекте плательщика и т. п.) происходили на самом деле. А если такие показания получат еще и подтверждение, скажем, в виде определенных отметок в журналах вневедомственной охраны (о проезде транспорта, выписке пропусков и т. п.) и т. п., то доказательная база в суде будет выглядеть совсем убедительно. В ряде ситуаций, возможно, стоит подумать об этом заранее..

В общем, для подтверждения «реальности» любые средства хороши. И все же, чтобы не иметь с этим никаких проблем при проверках, тщательно подбирайте/»мониторьте» контрагентов, ну и… сами старайтесь работать честно.

Алексей Павленко

Оптимизируем налог на прибыль

Поскольку налог на прибыль ориентирован на бухгалтерский финрезультат, чтобы оптимизировать объект налогообложения (в сторону его уменьшения, а для маскировки убытков — в сторону увеличения) пригодятся следующие бухучетные приемы.

Уменьшаем финрезультат

Откладываем доход. Доход от реализации товаров признаем при соблюдении всех условий из п. 8 П(С)БУ 15. Отложить доход можно, «затянув» с передачей рисков и выгод, связанных с правом собственности на товар (не всегда передача рисков происходит одновременно с фактической отгрузкой товаров).

А вот в части работ и/или услуг отложить доход не получится. По услугам п. 10 П(С)БУ 15 в любом случае требует признавать доход (!) на дату баланса. Для этого доход оценивают исходя из степени завершенности услуг (базовый подход — если может быть достоверно определен результат операции). Как оценить доход «по завершенности», определено в пп. 11 — 12 П(С)БО 15.

Если таким способом оценить доход невозможно, тогда его оценивают в размере расходов, подлежащих возмещению(п. 13 П(С)БУ 15).

Расходы по самоакту. Даже если первичного документа нет, откладывать момент отражения расходов на другой период не следует(ч. 5 ст. 9 Закона о бухучете). Дата отражения операции в бухучете не привязана к дате оформления первичного документа. Поэтому если первичный документ от контрагента опаздывает, то целесообразно, как прописано в п. 2.6 Положения № 88, показать расходы на основании внутреннего документа — самоакта. Главное, чтобы самоакт содержал все обязательные реквизиты из ч. 2 ст. 9 Закона о бухучете.

Уценка запасов. Если у вас залежались запасы, которые на дату баланса снизились в цене, испортились, устарели или иным образом утратили первоначально ожидаемую экономическую выгоду, то обязательно уцените их до чистой стоимости реализации. Этого прямо требует п. 25 П(С)БУ 9. В таком случае следует заручиться решением руководителя о проведении уценки и оформить акт уценки(п. 3.15 Методрекомендаций № 2).

На сумму уценки вы увеличите расходы уже в периоде ее проведения и, как следствие, уменьшите финрезультат до налогообложения. Причем это сработает и у высокодоходников.

Стоимостный критерий для ОС. Стоимостный критерий для разграничения ОС и МНМА в бухучете предприятие вправе установить самостоятельно(п.п. 5.2.7 П(С)БУ 7). И чем выше его сумма, тем большее количество необоротных активов можно будет относить в состав МНМА. А это даст возможность амортизировать их методами 100 % и 50/50 %, предусмотренными п. 27 П(С)БУ 7. И амортизируемая стоимость таких активов быстрее попадет в расходы. Единственное — не забудьте в приказ об учетной политике утвердить надлежащие изменения (их можно вносить на любую дату).

Правда, этот прием подходит только малодоходным предприятиям. Высокодоходники обязаны ориентироваться еще и на налоговый стоимостный критерий в 6000 грн., установленный п.п. 14.1.138 НКУ. И по объектам со сроком использования более года и стоимостью свыше 6000 грн. рассчитывать разницы из пп. 138. 1 и 138.2 НКУ. Правда, здесь может помочь такой прием.

Дробление ОС. Объектом ОС может считаться не только актив в целом (конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций), но и его части(п. 4 П(С)БУ 7). И если вам в руки попадет сложный объект ОС, то его преспокойно можете учесть по частям (отдельно каждую). В таком случае есть шанс квалифицировать отдельные объекты сложного необоротного актива как МНМА и, применив метод амортизации 50/50 % или 100 %, тут же уменьшить свой финансовый результат. Высокодоходнику это поможет избежать по таким объектам разниц.

Ремонтируем, а не улучшаем! Если есть такая возможность, то желательно признавать ремонтные работы объектов ОС именно ремонтом. Ведь расходы на ремонт, в отличие от расходов на улучшение, сразу же попадают в расходы(пп. 14, 15 П(С)БУ 7) и таким образом уменьшают финрезультат — объект для обложения налогом на прибыль.

Тем более, что решение о характере именно работ принимает непосредственно руководитель предприятия с учетом анализа существующей ситуации и существенности таких расходов(п. 29 Методрекомендаций № 561).

Главное, чтобы ремонты не имели признаков улучшений, перечисленных в п. 31 Методрекомендаций № 561.

Если вы все-таки имеете дело с улучшением объекта (либо собственного, либо арендованного), то имеет смысл учитывать конструктивно отделимые части как (!) отдельные объекты. В таком случае получится:

во-первых, при применяемых корректировках выиграть от установления более короткого срока использования отдельных объектов; во-вторых, возможно, что некоторые из таких объектов окажутся МНМА.

Маневры с амортизацией. Здесь можно предложить не только ускорить процессы амортизации:

1) сменить метод амортизации на более «интересный».

Чтобы увеличить ежемесячную сумму амортизации, плательщик может выбрать или перейти на метод более интересный (например, метод ускоренного уменьшения остаточной стоимости, кумулятивный метод). Такой вариант подойдет и для высокодоходников, поскольку они в налоговом учете используют те же методы амортизации, что и в бухучете (за исключением производственного).

Изменение метода амортизации Минфин расценивает как изменение учетных оценок (см. письмо от 02.11.2009 г. № 31-34000-20-23-5535/5708). Так что никаких исправлений в части начисленной амортизации в предыдущих отчетных периодах проводить не нужно;

2) снизить срок полезного использования объекта. Чем меньше такой срок, тем быстрее амортвартность объекта ОС можно отнести в состав расходов.

Устанавливая «новый» срок использования, учтите следующие основные факторы(п. 24 П(С)БУ 7): ожидаемое использование объекта с учетом его мощности или производительности; физический и моральный износ; правовые и другие ограничения по срокам использования объекта и т. п.

На показатели учета изменение срока влияет перспективно, поскольку относится к учетным оценкам.

Единственный минус — такой прием подойдет лишь малодоходникам.

В налоговом учете для высокодоходников установлены предельные сроки амортизации(п.п. 138.3.3 НКУ), снижать которые нельзя. Уменьшив срок амортизации в бухучете, корректировка финрезультата на амортизационную разницу увеличит финрезультат.

Не допустим излишних потерь амортизируемых расходов

3) ликвидационную стоимость приравнять к нулю. Ликвидационная стоимость не участвует при определении амортизации объекта ОС(п. 4 П(С)БУ 7), а потому снижает размер амортизационных отчислений, ложащихся на расходы. Чтобы избежать потери расходов при амортизации, лучше не устанавливать ликвидационную стоимость объекта или установить ее на минимальном уровне.

Правда, «обнулить» ликвидационную стоимость получится не всегда. Будьте внимательны, ликвидационная стоимость в обязательном порядке должна быть:

— по объектам ОС: при переоценке, остаточная стоимость которых равнялась нулю(п. 17 П(С)БУ 7), при использовании метода амортизации уменьшения остаточной стоимости(п. 26 П(С)БУ 7);

— по объектам нематериальных активов, которые обязаны выкупить или по которым есть активный рынок(п. 28 П(С)БУ 8).

Воспользоваться этим способом могут как малодоходники, так и высокодоходники.

Маскируем «минус»

«Минус» в годовой декларации по налогу на прибыль (или «минусы» в двух квартальных подряд) указан среди критериев с высокой степенью риска(пп. 1 — 3 п. 5 разд. III Порядка № 524). А это, к сожалению, может грозить ему плановой документальной проверкой.

Как этого избежать? Как вариант — не отражать расходы сразу в периоде их возникновения, а связать с получением доходов или «придержать» как те, которые будут потребляться в течение нескольких отчетных периодов, — на счете 39 «Расходы будущих периодов».

Но даже если принадлежность некоторых к расходам будущих периодов окажется весьма сомнительной, всегда можно сослаться на то, что из-за неправильной классификации в бухгалтерском учете расходы отчетного периода были ошибочно отнесены плательщиком налога на прибыль. И уже после подачи положительной декларации по налогу на прибыль провести ее уточнение.

Пробуйте, комбинируйте — и результат вам понравится!

Наталья Дзюба

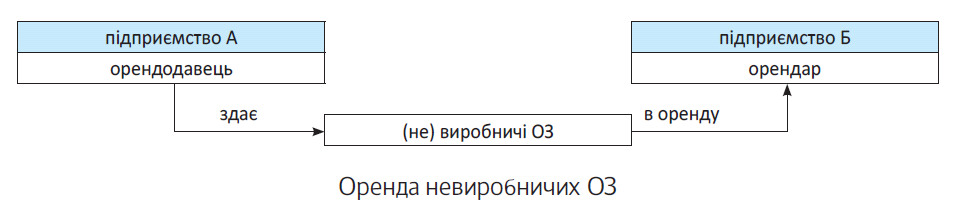

Включаем непроизводственные ОС в расходы

Когда в налоговом учете могут приносить расходы непроизводственные основные средства (ОС)? Если такие ОС… арендовать.

Известно, что непроизводственные ОС (т. е. не предназначенные для использования в хоздеятельности) в налоговом учете у высокодоходников амортизации не подлежат. Также нельзя в налоговом учете учесть расходы на их ремонты/улучшение(п.п. 138.3.2 НКУ), ну разве что только при их продаже(п. 138.2 НКУ). Хотя отметим, что таких проблем не возникает у малодоходников, которые не рассчитывают разницы и у которых объект налогообложения — бухфинрезультат.

Так что высокодоходникам расходов по непроизводственным ОС в налоговом учете не видать.

Поэтому если для себя приобретаем непроизводственные ОС, в налоговом учете их амортизировать не сможем, т. е. к налоговым расходам путь закрыт.

Другое дело, если взять непроизводственные ОС в аренду!

Представим следующую ситуацию. Допустим, есть два дружественных предприятия А и Б. Последнему (Б) нужны непроизводственные ОС. У предприятия А уже есть такие ОС (или, как вариант, такие ОС предприятие А, располагающее для этого необходимыми финансами, по просьбе своего партнера Б даже покупает и, может, даже у самого предприятия Б). Ну а потом такие ОС предприятие Б берет у дружественного предприятия А в аренду (см. рисунок).

Тогда операции переходят в плоскость арендных отношений: предприятие А становится арендодателем, а предприятие Б — арендатором.

Посмотрим, как это повлияет на налоговый учет.

У предприятия А (арендодателя). Объект предоставляется в аренду, т. е. используется арендодателем в хоздеятельности (поскольку хозяйственная деятельность — это деятельность, направленная на получение дохода(п.п. 14.1.36 НКУ), которым в данном случае является доход в виде арендной платы(ст. 759 ГКУ).

Поэтому арендодатель в налоговом учете амортизирует такие ОС на общих основаниях (как используемые в хоздеятельности). То есть в налоговом учете признает расходы (в виде налоговой амортизации) и одновременно доходы от аренды (в виде арендной платы).

У предприятия Б (арендатора). В свою очередь, арендатор, взявший непроизводственные ОС в аренду, в расходы сможет отнести (!) сумму арендной платы.

Ведь

никаких ограничений (корректировок) в налоговом учете для арендной платы нет

они предусмотрены только для амортизации, ремонтов, улучшений непроизводственных объектов(п.п. 138.3.2 НКУ). Таким образом, оказавшись арендатором, использование арендованных непроизводственных ОС принесет арендатору расходы в налоговом учете.

Сравните. Если бы предприятие Б просто купило для себя непроизводственные ОС, расходов в налоговом учете у него не возникало бы. Однако, взяв такие ОС в аренду, ситуация меняется: у арендатора появляются расходы. Поэтому аренда непроизводственных ОС «полезна» для налогового учета арендатора.

Людмила Солошенко

Бесплатное от участника: оформляем как допвзнос

Если вы, кроме традиционных операций с собственниками — пополнения уставного капитала / выплаты дивидендов, планируете провести с ними ряд других сделок, то можно все провернуть без отражения привычных для всех доходов и расходов. Поясним.

По общему правилу бухгалтерского учета (а он сейчас председатель и для налоговоприбыльных целей), получая бесплатно денежные средства, товары или необоротные активы, предприятие обязано признать доход(п. 5 П(С)БУ 15).

И учитывая классификацию, предоставленную в п. 7 П(С)БУ 15, подаренные деньги, товары или необоротные активы подлежат включению в состав прочих доходов, не связанных с операционной деятельностью предприятия (т. е. должны попасть на субсчет 745 «Доход от безвозмездно полученных активов»).

Но у нас особый случай — деньги, товары или необоротные активы хоть и бесплатно, но передает участник (собственник).

И «фокус» в том, что ст. 1 Закона о бухучете, п. 3 разд. I НП(С)БУ 1 «Общие требования к финансовой отчетности», п. 5 П(С)БУ 15 «Доход» и п. 6 П(С)БУ 16 «Расходы» запрещают признавать:

— доходы — при увеличении капитала за счет взносов собственников, а

— расходы — при уменьшении капитала за счет его изъятия или распределения собственниками.

Аналогично дела обстоят и у тех, кто работает по МСФО. В п. 4.25 Концептуальной основы финансовой отчетности предусмотрено, что увеличение собственного капитала, связанное со взносами участников, в доход не попадает. По сути, это же прописано и в п. 7 МСБУ 18 «Доход».

Если в части исключения из доходов названо увеличение капитала именно за счет взносов собственников, то в части исключения из расходов говорится в целом об операциях с собственниками. И при отсутствии точных пояснений по поводу бездоходных/расходных операций с собственниками, в большей степени все зависит от анализа конкретных обстоятельств и профессионального суждения бухгалтера.

Отметим, что некоторые специалисты подходят к операциям с собственниками шире. Они считают, что все «особые» операции с собственниками (даже когда предприятие вступает с собственником в коммерческие сделки (!), но при этом возникают существенные отличия договорных условий от рыночных)

уже не должны влиять на финрезультат предприятия (отражаться на счетах доходов/расходов), а должны отражаться на счетах капитала предприятия

Так, например, как в нашем случае, при получении от участника денежных средств, товаров или необоротных активов бесплатно (без требования дальнейшей компенсации их стоимости), вполне можно говорить о его взносе как об операции с собственником.

То есть признавать такую операцию в составе прочего вложенного капитала, без отражения на счетах доходов.

Однако мы не исключаем, что налоговики это исключение из определения доходов («за исключением роста капитала за счет взносов собственников») могут трактовать узко. И будут утверждать, что отражать через увеличение капитала возможно только взносы собственника, а именно:

1) оформленные как взносы при формировании/увеличении уставного капитала предприятия, либо

2) оформленные как дополнительные взносы без увеличения уставного капитала предприятия.

Так что здесь лучше перестраховаться и все-таки, чтобы наверняка «отбиться» от доходов,

оформить бесплатное получение денежных средств, товаров или необоротных активов как дополнительный взнос

без собственно увеличения уставного капитала предприятия.

До вступления в силу Закона об ООО (с 17.06.2018 г.) законодательство(ГКУ и Закон о хозобществах) позволяет обосновать и оформить такой допвзнос собственника без увеличения уставного капитала.

Согласно ч. 4 ст. 144 ГКУ, если размер чистых активов общества с ограниченной ответственностью становится меньше уставного капитала, то нужно либо уменьшать уставный капитал, либо принимать решение об осуществлении участниками допвзносов.

При этом допвзносы участников не влияют на размер их доли в уставном капитале, определенном в учредительных документах, если, конечно, в учредительных документах не прописан другой порядок(ч. 2 ст. 51 Закона о хозобществах).

Сам же собственник (участник), по сути, никаких фактических выгод от таких действий не имеет, поскольку его доля в уставном капитале не увеличивается. Поэтому считаем, что любые подаренные денежные средства, товары или необоротные активы участника можно «подстроить» под дополнительные взносы.

Ведь еще раз повторим, участнику нет разницы, как безвозмездно передавать такой взносͫ: фактических выгод он не будет иметь ни от бесплатной передачи как подарка, ни от бесплатной передачи как дополнительного взноса.

Правда, важно, чтобы дополнительные «вливания» в виде бесплатной передачи денег, товаров были правильно оформлены, именно как взнос в дополнительный капитал без увеличения уставного капитала.

Для этого сперва нужно созвать собрание участников. Как прописано в п. «а» ч. 1 ст. 59 Закона о хозобществах, установление размера, формы и порядка внесения участниками допвкладов относится к компетенции собрания общества.

На собрании следует принять решение о передаче участником денег/товаров и зафиксировать необходимость такой передачи в протоколе общего собрания.

Это как раз и подтвердит, что передающая сторона является собственником/участником, а не третьим лицом.

Безвозмездное получение денег или имущества от учредителя должно быть зафиксировано в протоколе общего собрания

К сожалению, Закон об ООО не содержит аналогичных норм, которые позволяют собственникам делать дополнительные взносы без увеличения уставного капитала. Поэтому как сложится практика после 17.06.2018 г., пока остается вопросом.

Однако если в вашем уставе есть нормы, аналогичные ст. 144 ГКУ и ст. 51 Закона о хозобществах , т. е. позволяющие участникам осуществлять допвзносы без увеличения уставного капитала, то вы можете ими пользоваться еще год (т. е. до 17.06.2019 г.). Такое право дает п. 3 гл. VIII Закона об ООО.

Что касается учета допвзноса, то его ведут на субсчете 422 «Прочий вложенный капитал».

Согласно Инструкции № 291 на нем учитывают прочий вложенный учредителями предприятий (кроме акционерных обществ) капитал, превышающий уставный, другие взносы и т. п. без решений об изменении размера уставного капитала.

А вместо общей для доходных подарков записи Дт 311 — Кт 745, в учете предприятия должна быть сделана запись: Дт 311 — Кт 422 «Прочий дополнительный капитал».

На заметку высокодоходникам — никаких корректировок финрезультата до налогообложения плательщикам при получении дополнительных взносов отражать не нужно (см. письмо ГФСУ от 12.07.2016 г. № 15053/6/99-99-15-02-02-15).

Наталья Адамович

Как продать без НДС (и без налога на прибыль)

Наверное, многие задавались этим вопросом. Избежать НДС не так-то просто. Это действительно один из самых неудобных для ухода налогов. И тем не менее при должной смекалке можно и здесь найти вполне законную лазейку. Заинтригованы? Тогда давайте разбираться.

Схема, о которой пойдет речь далее, безусловно, очень хлопотная, требует немалых затрат средств, времени и энергии. Поэтому применить ее можно при дорогих продажах (недвижимость, основные средства и т.д. — в дальнейшем будем называть все это имуществом). Но если ее реализовать, то мечта многих — продать без НДС — может осуществиться.

Суть варианта заключается в следующем — вместо того чтобы продавать имущество в лоб по договору купли-продажи, его передачу следует завуалировать другой операцией, по которой НДС начислять не нужно. Среди всего многообразия таких операций наибольший интерес вызывает выделение юрлица (п.п. 196.1.7 НКУ). Сама процедура состоит из нескольких этапов:

1. Выделение юрлица с передачей ему части прав и обязанностей.

2. Продажа покупателю:

— либо имущества;

— либо корпоративных прав выделенного юрлица.

3. Ликвидация или присоединение юрлица.

Рассмотрим каждый этап подробнее.

Выделение

Юрлицо, желающее продать имущество, проходит процедуру выделения из него другого юрлица. При выделении по разделительному балансу часть имущества, прав и обязанностей юрлица (назовем его основным) переходит к одному или нескольким вновь создаваемым юрлицам(ч. 1 ст. 109 ГКУ). При этом само основное юрлицо не прекращается, оно продолжает существовать, но с урезанными активами и пассивами (в частности, с уменьшенным уставным капиталом). Просто от него ответвляется выделенное предприятие, которое получает частичное правопреемство.

С недавних пор определение термина «выделение» появилось и в НКУ (п.п. 98.1.4 НКУ). Под ним понимается выделение из налогоплательщика других налогоплательщиков, а именно передача части имущества реорганизуемого налогоплательщика в уставные фонды других налогоплательщиков, которые создаются собственниками корпоративных прав реорганизуемого налогоплательщика и в результате которого не происходит ликвидация реорганизуемого налогоплательщика.

Однако это определение не совсем удачное. Как видим, оно оперирует таким термином, как «передача части имущества в уставный фонд вновь созданного налогоплательщика». Однако как такового взноса в УФ здесь нет. Как бы там ни было, это неудачное определение нам вовсе не помеха.

Характерной особенностью выделения является то, что участниками выделенного юрлица становятся участники основного юрлица. То есть корпоративные права выделенного юрлица принадлежат участникам основного юрлица (как правило, в тех же пропорциях).

Сейчас мы не будем подробно описывать процедурную сторону выделения — это не цель. Отметим лишь, что процедура эта непростая, многоступенчатая, требует согласования со многими лицами и суеты по инстанциям (госрегистратор, налоговики, кредиторы, работники и т. д.).

Как вы уже догадались, имуществом, которое переходит выделенному юрлицу, будет именно то имущество, которое нужно продать без НДС (собственники на свое усмотрение решают, какое имущество следует выделять).

Главное, что нужно понять на этом этапе:

передача имущества выделенному юрлицу не облагается НДС

Более того, основному юрлицу не придется начислять и компенсирующие НО: выделение прямо исключено и из аннуляционной нормы(п. 184.7 НКУ), и из нехозяйственно-необлагаемой нормы(п.п. «а» п. 198.5 НКУ). То есть НК остается нетронутым, что подтверждают налоговики в консультации в БЗ (категория 101.15).

Что касается регистрации плательщиком НДС выделенного лица, то она должна проходить в общем порядке как для вновь созданного лица (п. 183.17 НКУ), т. е. выделенный не обязательно должен сразу стать плательщиком НДС. Для дальнейших рассуждений это имеет принципиальное значение.

Итак, в итоге имеем выделенное юрлицо, на балансе которого числится имущество, а корпоративные права принадлежат участникам основного общества.

Продажа имущества

С первого взгляда самый простой вариант дальнейших действий — продажа имущества выделенным юрлицом покупателю. Вы уже знаете, что это юрлицо сразу не становится плательщиком НДС, а значит, первая сделка не может облагаться НДС. В итоге цель достигнута — имущество продано без НДС!

Скорее всего, объем поставки превысит 1 млн грн.(п. 181.1 НКУ), поэтому нужно не забыть вовремя подать заявление на регистрацию плательщиком НДС(п. 183.2 НКУ). Но эта регистрация никакой роли не играет, другие значимые сделки проводить через это выделенное юрлицо никто не собирается.

После проведения заветной операции выделенное юрлицо ликвидируется, участники забирают полученные от продажи денежные средства. Схема закрыта!

Но в этой, на первый взгляд, простой схеме есть огромный минус — у выделенного юрлица может появиться прибыль от продажи имущества, поэтому придется заплатить налог на прибыль. Ведь имущество выделяется по балансовой стоимости, а она, скорее всего, меньше той, за которую его нужно продать.

Поэтому еще до выделения можно провести дооценку имущества до продажной цены. Зачем это делать?

Во-первых, не придется платить налог на прибыль выделенному юрлицу.

Поясним почему. Вообще-то, по идее, оно является частичным правопреемником, а значит, проведенная основным юрлицом дооценка должна им приниматься во внимание. Поэтому если оно — высокодоходник (т. е. если стоимость продаваемого имущества будет не менее 20 млн грн, причем для разниц мы смотрим последний годовой период, т. е. тот период, за который подаем годовую декларацию по налогу на прибыль; это правило установлено в части четвертой п.п. 134.1.1 НКУ), то весь его результат должен быть съеден разницами(пп. 138.1 и 138.2 НКУ), ведь для целей налоговой амортизации дооценка не учитывается(п.п. 138.3.1 НКУ).

Однако сами налоговики считают, что после процедуры выделения выделенное юрлицо считается отдельным налогоплательщиком и старые хвосты (т.е. последствия операций, проведенных основным юрлицом еще до выделения) к нему никакого отношения не имеют. Например, они запрещают переносить в его налоговый учет отрицательное значение объекта налогообложения, которое сложилось у основного юрлица, ссылаясь на то, что НКУ не предусмотрено соответствующей нормы (БЗ 102.23.02).

Замечательно! О том, что выделенный налогоплательщик должен принимать во внимание дооценку, проведенную до реорганизации, тем более нет нормы НКУ. Поэтому если налоговики последовательны, то они должны не реагировать на дооценку, проведенную основным налогоплательщиком.

Это означает, что

балансовая стоимость объекта будет равна его продажной стоимости, а значит, выделенное юрлицо не платит и налог на прибыль

Если же выделенное юрлицо будет малодоходником, то вопросов по разницам вообще не возникнет — оно их не считает, поскольку дооценка выведет прибыль от продажи имущества в ноль.

Во-вторых, для основного юрлица дооценка проходит безболезненно. В налоговом учете она будет съедена разницами и обойдет налог на прибыль.

В-третьих, если участниками основного (а значит, и выделенного) предприятия будут юрлица на общей системе, то стоимость их долей будет увеличена на сумму дооценки. По крайней мере, если они используют метод участия в капитале, то увеличение доли отразится проводкой Дт 141 — Кт 411. При этом не будут задеты доходы, но и разница из п.п. 140.4.1 НКУ рассчитываться не будет, поскольку эта операция не привела к бухучетным доходам.

Поэтому стоимость имущества, полученного после ликвидации выделенного предприятия, будет равна стоимости доли, отраженной на субсчете 141, как следствие — прибыли от операций с корпоративными правами не будет.

А вот если участниками являются физлица, то здесь ситуация менее радостная. Налогообложение операций с инвестиционными активами регламентировано п. 170.2 НКУ.

Дело в том, что под обложение НДФЛ подпадает инвестиционная прибыль, которая рассчитывается как разница между доходами, полученными от продажи актива (или вследствие ликвидации эмитента), и стоимостью актива, которая определяется из суммы документально подтвержденных расходов на приобретение этого актива.

Вряд ли проведение дооценки основным юрлицом налоговики будут рассматривать как расходы налогоплательщика по приобретению инвестактива. Поэтому таким участникам, скорее всего, придется уплатить НДФЛ (и ВС) по итогам года.

Понятно, что процедура дооценки не является простой и требует определенных вложений (взять хотя бы расходы на профессионального оценщика) и подходит лишь для необоротных активов.

Продажа корпоративных прав

Если кому-то этот вариант не нравится, то можно пойти другим путем. Но сразу предупреждаем — он тоже не из простых.

После выделения следует продавать не имущество, а корпоративные права выделенного юрлица либо самому покупателю, либо его участникам с последующим присоединением выделенного юрлица к покупателю. В результате выделенное юрлицо прекращается, а его имущество переходит покупателю как к правопреемнику.

В таком случае у участников основного юрлица, которые продают корпоративные права, возникнет налог на прибыль (или НДФЛ с ВС, если они физлица) от операции купли-продажи корпоративных прав. Но опять же, если поторопиться и провести дооценку необоротных активов, то можно избежать налога на прибыль в описанном выше порядке.

Что касается выделенного юрлица, то вопрос о налоге на прибыль вообще не возникает — его не будет. Так же как и не будет и НДС.

ведь при присоединении действует та же норма, что и в отношении выделения — оно не является объектом налогообложения

Что касается покупателя (или его участников), то платить налог на прибыль (или НДФЛ с ВС) они не должны — прибыли от конвертаций корпоративных прав в результате присоединения не будет.

Преимущества и недостатки

Оба варианта имеют свои преимущества и недостатки. Первый прозрачный и вызывает доверие у покупателя. Ведь он приобретает именно имущество, а не эфемерные корпоративные права, да еще и с последующей головной болью, связанной с присоединением юрлица.

Второй вариант более запутанный и значительно хлопотный, ведь присоединение — не самая простая процедура. Впрочем, его туманность кому-то покажется плюсом, ведь рыбку легче ловить в мутной воде.

И напоследок одна важная ремарка — во избежание лишних вопросов со стороны проверяющих лучше, чтобы выделенное предприятие просуществовало некоторое время и совершило несколько сделок на незначительную сумму, пусть даже с начислением мизерных НО.

Михаил Вишневский

Избегаем сверхнормативных расходов: повышаем нормы!

Практически каждое предприятие при осуществлении хоздеятельности имеет дело с нормами расхода материалов. Есть такие нормы расхода, которые:

— прямо установлены законодательством: как вариант нормы выдачи средств индивидуальной защиты (СИЗ);

— рекомендованы к обязательному использованию: для ГСМ — это Нормы № 43, и контролеры настоятельно требуют их применения;

— нормы, которые предприятие устанавливает самостоятельно при производстве продукции или предоставлении услуг.

Не исключено, что часто в рамках хоздеятельности у предприятия может иметь место расход материалов сверх норм. Чем сверхнормативный расход опасен для налогово-учетных целей?

Бухучет и налог на прибыль. В бухучете никаких запретов по сверхнормативным расходам нет. Они формируют либо себестоимость реализованной продукции*, либо расходы, связанные с недостачами и потерями от порчи ценностей. То есть при определении финрезультата для расчета налога на прибыль учитываются как стоимость материалов в пределах норм, так и сверхнормативный расход.

* По решению руководителя, если сверхнормативный расход не связан с недостачами, порчей, нетехнологическим использованием и нарушением правил хранения (см. письмо Минфина от 15.04.2005 г. № 31-04220-20-17/6687).

Высокодоходникам корректировать финрезультат на сумму сверхнормативного расхода материалов (в том числе ГСМ) не нужно. Так считают и налоговики (см. письма ГФСУ от 09.06.2015 г. № 11999/6/99-9919-01-01-15 и от 20.01.2017 г. № 1186/6/99-99-1502-02-15, в том числе и для арендованных авто, письмо ГФСУ от 07.04.2017 г. № 7308/6/99-99-15-02-02-15).

НДС. Для НДС-учета расход материалов в пределах установленных норм имеет важное значение. Дело в том, что плательщик НДС хоть и имеет право отнести в налоговый кредит всю сумму НДС при приобретении материалов, однако на сверхнормативный расход материалов ему придется начислить компенсирующие НО(п.п. «г» п. 198.5 НКУ). Ведь расход материалов сверх установленных норм считается использованием материалов в нехозяйственной деятельности.

В п. 1.3 Инструкции № 141 Минфин предлагает начислять налоговые обязательства в случае потерь и расхода материальных ценностей и других ресурсов сверх установленных норм (Дт 643/1 — Кт 641/НДС, Дт 949 — Кт 643/1). Чтобы избежать начисления компенсирующих НО на расходы сверх норм,

предприятие может «разумно» увеличить нормы расхода материалов

Нормативы использования материалов при производстве — это сугубо дело предприятия. Как и на сколько их увеличить, оно решает самостоятельно. А вот в части законодательно установленных/рекомендованных норм сделаем несколько оговорок.

Увеличиваем нормы выдачи СИЗ. Если фактические условия труда работников предприятия требуют применения СИЗ в повышенных объемах, то предприятие вполне может увеличить установленный норматив(ч. 4 ст. 8 Закона об охране труда и разд. VII Положения № 53). Главное, повышение таких норм прописать в колдоговоре и соблюсти определенные процедурные нюансы. О том, что работодатель может самостоятельно установить под себя нормы обеспечения работников СИЗ (с оглядкой на отраслевые), прописав их в колдоговоре, теперь прямо указано и в п. 5 Перечня № 995.

Увеличиваем нормы расхода ГСМ. Базовые линейные Нормы № 43 (или полученные в ГосавтотрансНИИ) можно увеличить за счет поправочных коэффициентов. Ведь авто эксплуатируется в разных условиях, которые можно учесть, определяя норму расхода ГСМ (см. письмо Мининфраструктуры от 29.01.2018 г. № 900/25/10-18).

Да и суды за (см. определение ВАСУ от 16.02.2016 г. № К/800/49593/15). Если нормы будут утверждены, а расходование топлива подтверждено первичными документами, то считается, что топливо использовано в хоздеятельности.

Наталья Адамович

Просрочили регистрацию НН

Из заголовка суть проблемы вполне понятна — НО возникли по первому событию, но зарегистрировать НН своевременно не получилось. То ли реглимита не хватило на нужную дату, то ли просто забыли… Что делать?

Сразу отметим: нарушение срока регистрации НН/РК грозит налогоплательщикам штрафом согласно п. 1201 НКУ. А это как минимум 10 % от суммы НДС в НН/РК (если просрочка до 15 к. дн.), а при большей просрочке штраф увеличивается пропорционально: 20 — 50 % в зависимости от количества дней просрочки. Попасть под этот штраф — перспектива малоприятная.

Абсолютно идеальную схему ухода от этого штрафа изобрести вряд ли получится. Однако некоторые варианты предложить можно. При этом не исключено, что придется договариваться со своим контрагентом, ведь дата выписки и регистрации НН прямо влияет на его НК и входной реглимит (∑НаклОтр).

Переносим дату первого события

Первое событие — отгрузка. Если первым событием была отгрузка товара (оказание услуг), то самым безболезненным вариантом будет переоформление документов на другую, более позднюю дату. Например, отгрузка состоялась 20 февраля. Предельный срок регистрации этой НН — 15 марта. Если спохватились только после этой даты, скажем, 17 марта, то накладные (акты) логично переоформить мартом и тогда предельный срок регистрации НН отодвинется либо до конца марта, либо до 15 апреля.

Разумеется, этот вариант затрагивает интересы покупателя, поэтому требует согласования с ним. Кстати, если вас волнует то, что товары уже отгружены покупателю, то первоначально выписанные документы на поставку товара можно переоформить на другой вид сделки — сделать из нее отгрузку на ответственное хранение, а дату оставить прежнюю. И уже в марте оформить договор купли-продажи.

Первое событие — оплата. Здесь ситуация значительно сложнее. Ведь передвинуть платеж невозможно.

Однако варианты есть. Можно представить, что этот платеж был перечислен вовсе не как оплата товара, а как расчет за что-то необлагаемое. Например, перечисление возвратной финпомощи (это самый приемлемый вариант), или оплата какой-то необлагаемой поставки. Ну а назначение платежа, указанное в платежке как оплата товара, — всего лишь ошибка сотрудника организации покупателя. На самом деле, это была именно возвратная финпомощь. А дальше — дело техники: полученный заем засчитывается в счет платы за отгружаемые товары (услуги). В зависимости от того, какое событие было первым — зачисление или отгрузка товара (услуги), — выписывается и своевременно регистрируется НН.

Если этот вариант кажется кому-то фантастическим, то должны заверить, что в судебной практике случалось и не такое. В постановлении Киевского окружного административного суда от 22.08.2017 г. № 826/12262/16 отмечалось, что даже если налогоплательщик выписал НН и зарегистрировал ее с опозданием, а впоследствии выяснилось, что в платежке была ошибка (платеж вовсе не предоплата за товар), то штраф за несвоевременную регистрацию НН не применяется. Ведь эта НН — вовсе не НН.

Занижение НДС

Штраф считается исходя из суммы НДС в НН: чем он меньше, тем меньше будет сумма штрафа. Раз уж так получилось, что предельную дату регистрации НН прозевали, то можно по крайней мере снизить сумму этого штрафа. Суть варианта — никто не застрахован от ошибки, ошибиться можно при выписке НН, причем в меньшую сторону. Но работает этот вариант, только если просрочка не очень длительная, а сама НН выписана в первой половине месяца, т. е. предельный срок ее регистрации — последний день месяца.

Итак, после срока регистрации составляем НН на символическую сумму («допустили» ошибку), платим при ее регистрации символический штраф. А потом эту ошибку исправляем путем составления и регистрации РК. В итоге поставщик уплачивает лишь минимальный штраф, а покупатель получает НК.

Здесь нужно учесть два момента:

1. Важно, чтобы и НН, и РК были датированы одним периодом (поэтому и говорим, что схема работает только на коротком промежутке времени). Например, НН составлена 5 апреля (предельный срок регистрации — 30 апреля, и он просрочен), а РК — 20 апреля (предельный срок регистрации — 15 мая). По идее, в таком случае показатель ∑Перевищ, который уменьшает реглимит, не появится. Разве что он может выскочить, если мы подадим декларацию за апрель до того, как зарегистрируем РК. Однако после регистрации РК он должен быть нивелирован.

А вот если мы датируем РК другим периодом, то этот неприятный показатель не исчезнет, поскольку система запрограммирована на игру в одни ворота и рассчитывает ∑Перевищ в разрезе периодов: положительная сумма учитывается, отрицательная — отбрасывается.

2. Покупатель поставит НК по такой НН в периоде выписки, а входной лимит (∑НаклОтр) — только после регистрации РК. Поэтому такую схему нужно с ним согласовывать.

Сводная НН

Если просрочка не очень длительная, можно попробовать преподнести эту НН как сводную. Но работает этот вариант только в случае, если первым событием была отгрузка.

Как известно, сводная НН выписывается в последний день месяца, т. е. если отгрузка произошла в первой половине месяца и до последнего дня вы не успели зарегистрировать НН, то

нужно просто подделать эту одну поставку на несколько, оформив документы соответственно

Таким образом, появляется ритмичный характер поставок (налоговики еще требуют, чтобы ритмичность была указана в договоре — но чего не сделаешь ради того, чтобы избежать штрафа, придется влезть не только в отгрузочные документы, но и в договор), а значит, для регистрации НН появляется время до 15-го числа (включительно) следующего месяца.

Переброска на компенсирующие НО

Сразу отметим, этот вариант не самый лучший, да и не всегда применим. Заключается он в том, чтобы использовать недостающий лимит на регистрацию нужных для покупателя НН вместо того, чтобы тратить его на компенсирующие НН по необлагаемым поставкам. Ведь, по мнению Минфина, штраф по таким компенсирующим НН не применяется (письмо от 14.04.2017 г. № 11310-09-10/10306). Поэтому если налогоплательщик видит, что лимита на обе НН не достаточно, то в первую очередь нужно регистрировать НН на покупателя, а компенсирующую НН можно зарегистрировать потом, штраф-то по ней не применяется! Но здесь есть несколько важных моментов.

Во-первых, налоговики по-прежнему считают, что штраф за несвоевременную регистрацию применяется по всем НН, кроме тех, которые не выдаются получателю (покупателю), составлены на поставки товаров/услуг, освобожденных от налогообложения, и облагаются по нулевой ставке (БЗ 101.27). То есть, по их мнению, законодатель освободил от штрафа там, где этого штрафа и следа нет. Но оставим риторику — здесь важно, что позицию Минфина нужно будет доказывать!

Во-вторых, возможен этот вариант только в том случае, если в этом периоде выписываются такие компенсирующие НН (либо по п.п. «б» п. 198.5, либо по ст. 199 НКУ). А это, согласитесь, случается далеко не у каждого.

В-третьих, это вариант заблаговременный, т. е. его невозможно применить, если срок регистрации уже истек.

Кстати, все изложенные варианты можно (и по возможности нужно!) применять заранее. Тогда и большая определенность с поставщиком будет, да и писанины станет меньше.

Дмитрий Костюк

Если не хватает реглимита

Предположим, что для регистрации НН недостаточно реглимита. Возможны ли варианты?

Дробление поставки. Если не хватает лимита для регистрации НН на полную поставку, выход может заключаться в следующем: дробим поставку (отгрузку) на несколько частей.

То есть поставку делим (разбиваем) на несколько (две, а при необходимости и больше) поставок. Отгрузочные документы оформляем также «порционно» — под каждую из таких частей. Аналогичные условия (о том, что будет несколько поставок) формулируем и в договоре. Тогда

НН сможем зарегистрировать на ту частичную поставку, которая «вписывается» в лимит