Книга: Неденежные расчеты

Неденежные расчеты

Уступка права требования: общие вопросы и правовая основа

Наверное, каждое предприятие сталкивалось в своей хозяйственной деятельности с неденежными расчетами. Это может быть не только бартер, но и расчеты векселями, уступки права требования и переводы долга, зачеты и т. д. Как правило, субъекты хозяйствования прибегают к таким схемам в непростых экономических условиях. Сегодняшнее состояние экономики сложно назвать процветающим, поэтому мы решили подготовить книгу о таких неденежных расчетах.

А начнем с уступки права требования. Давайте разбираться с юридическим аспектом такой операции.

Наталья Алешкина, налоговый эксперт

Рассмотрение вопросов, связанных с законодательным урегулированием отношений по уступке права требования, начнем с того, что же она собой представляет.

Что такое уступка права требования?

Уступка права требования — это одно из оснований замены кредитора в обязательстве (ст. 512 ГКУ). Это сделка (договор), на основании которого старый кредитор передает свои права новому кредитору, а новый кредитор принимает эти права и (1) обязуется либо (2) не обязуется их оплатить. Договор уступки права требования также в практике делового оборота называется «договор цессии», а его субъекты — соответственно «цеденты» (старый кредитор) и «цессионарий» (новый кредитор).

(1). Договор уступки права требования может быть возмездным, если в нем предусмотрена обязанность нового кредитора предоставить старому кредитору какое-либо имущественное предоставление вместо полученного права требования. В таком случае на отношения цессии распространяются положения о договоре купли-продажи (ст. 656 ГКУ).

(2). Если договор уступки права требования является бесплатным, т. е. право по обязательству переходит к новому кредитору без какого-либо встречного предоставления, такие отношения регулируются нормами, касающимися дарения (ст. 717 ГКУ).

По сути,

уступка права требования представляет собой сделку, которая только передает право требования от первоначального кредитора к новому кредитору

Проиллюстрируем сказанное на примере.

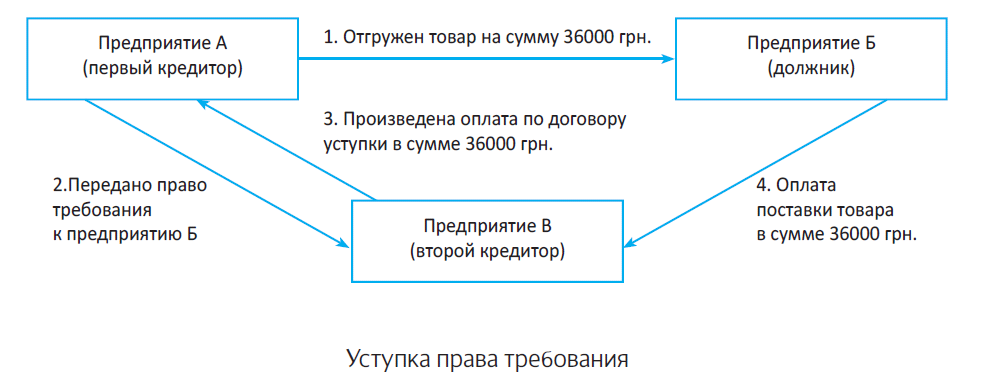

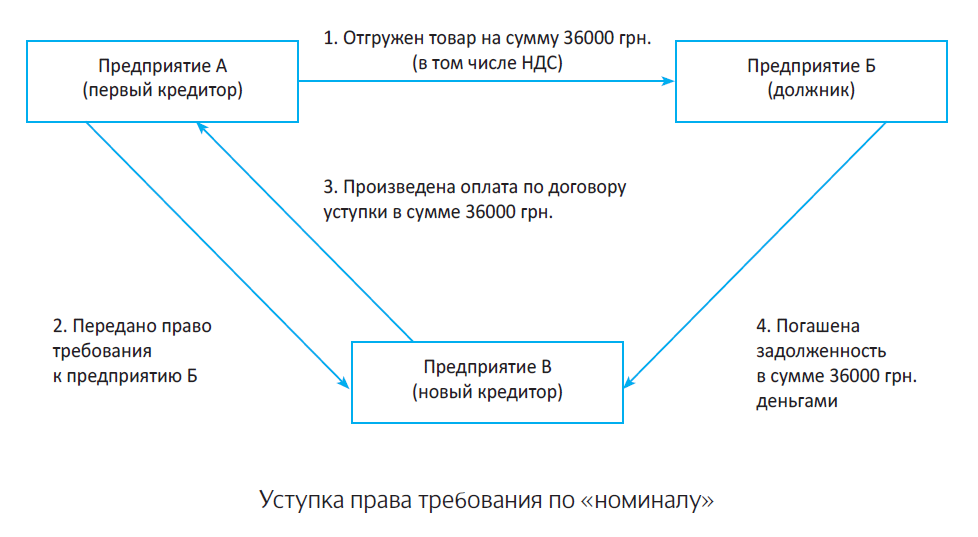

Пример. Предприятие А поставило товар (операция 1) предприятию Б. Впоследствии предприятие А заключает договор с предприятием В, по которому передает последнему свое право денежного требования у предприятия Б (операция 2). Иными словами, теперь должник (Б) после предъявления требования (операция 3) должен заплатить за поставку не продавцу (А), а третьему лицу (В). В таком случае имеет место договор цессии (уступки права требования) между предприятиями А и В, который может предусматривать компенсацию от нового кредитора (В) старому кредитору (А) либо без таковой.

Также специальным договором, направленным на передачу права требования, является договор факторинга, где сторонами договора выступают фактор и клиент.

Важно! Факторинг относится к финансовой услуге (п. 11 ч. 1 ст. 4 Закона № 2664), поэтому фактором (новым кредитором) в договоре уступки может выступать исключительно банк или иное финансовое учреждение. Если стороной в договоре факторинга будет другое лицо, не являющееся финансовым учреждением, заинтересованная сторона может попытаться через суд признать такой договор недействительным (см. определение ВАСУ от 16.06.2015 г. № К/800/16801/15, постановление ВХСУ от 09.08.2016 г. № 911/1079/16).

О том, как отличить договор факторинга от договора уступки права требования, поговорим дальше.

Факторинг как разновидность уступки права требования

Основные признаки факторинга: приведены в ч. 1 ст. 1077 ГКУ. Так, по договору факторинга одна сторона (фактор) передает или обязуется передать денежные средства в распоряжение второй стороне (клиенту) за плату (любым предусмотренным договором способом), а клиент уступает или обязуется уступить фактору свое право денежного требования к третьему лицу (должнику).

Итак, по сути, факторинг представляет собой финансирование под уступку права денежного требования. То есть здесь три ключевых момента:

— происходит передача денежного требования;

— фактор передает или обязуется передать клиенту денежные средства;

— предусматривается вознаграждение фактору. Только тот договор можно будет назвать договором факторинга, в котором присутствуют все приведенные выше признаки. Учтите:

в договоре факторинга плата может устанавливаться любым способом, в том числе в виде отдельного вознаграждения либо путем определения цены передаваемого требования в размере меньшем, чем «номинал» требования (дисконтирования суммы долга), а также комбинацией этих условий

Требования к оформлению уступки права требования

Общие требования к порядку замены кредитора в обязательстве (в частности, к уступке права требования) регулируют нормы ст. 512 — 519 ГКУ. Выделим основные из них, которые необходимо учитывать при заключении договора уступки права требования:

1. Уступка права требования не может осуществляться, если соответствующий запрет содержится в договоре или законе (ч. 3 ст. 512 ГКУ).

Соответствующий запрет может также устанавливаться учредительными документами. Кроме того, уступить право требования по договору дарения (т. е. бесплатно) предпринимательское общество может, только если право дарения прямо установлено его учредительными документами (ч. 3 ст. 720 ГКУ).

2. Уступка права требования должна совершаться в той же форме, что и сделка, на основании которой возникло обязательство, право требования по которому передается новому кредитору (ч. 1 ст. 513 ГКУ). Так, сделка по уступке права требования, возникшего на основании договора, подлежащего госрегистрации, должна быть зарегистрирована в том же порядке, как и такой договор (ч. 2 ст. 513 ГКУ).

3. Не допускается замена кредитора в обязательствах, неразрывно связанных с личностью кредитора, в частности в обязательствах о возмещении вреда, причиненного увечьем, другим повреждением здоровья или смертью (ч. 1 ст. 515 ГКУ).

В частности, в отношении юридических лиц не допускается замена кредитора в обязательствах по возмещению морального вреда, состоящего в унижении деловой репутации такого юрлица (п. 4 ч. 2 ст. 23 ГКУ). Кроме того, например, не допускается передача сособственником своего преимущественного права покупки части в праве общей частичной собственности другому лицу (ч. 5 ст. 362 ГКУ).

4. Для уступки права требования согласие должника не требуется, если противоположное не предусмотрено договором или законом (ч. 1 ст. 516 ГКУ).

5. Однако о произведенной уступке права требования сообщить должнику необходимо. Причем уведомление должно быть в письменной форме. В случае неуведомления должник может выполнить обязательство в пользу старого кредитора. В этом случае обязательство будет считаться выполненным надлежащим образом (ч. 2 ст. 516 ГКУ) и никаких претензий к нему ни новый, ни старый кредиторы предъявить не смогут.

Тогда новому кредитору придется требовать погашения обязательства уже от старого кредитора.

Поэтому в интересах нового кредитора уведомить должника о произведенной уступке самому или предусмотреть в договоре с первоначальным кредитором обязанность последнего совершить такое уведомление.

6. Старый кредитор должен передать новому кредитору документы, удостоверяющие право требования, и информацию, являющуюся важной для их осуществления (ч. 1 ст. 517 ГКУ).

Подчеркнем:

должник имеет право не выполнять обязательство в пользу нового кредитора до предоставления последним доказательств перехода к нему прав в обязательстве (ч. 2 ст. 517 ГКУ)

7. К новому кредитору переходят все права старого кредитора в обязательстве в объемах и на условиях, которые существовали на момент перехода этих прав, если иное не установлено договором или законом (ст. 514 ГКУ).

И еще одно. При оформлении отношений по уступке права требования, кроме традиционных реквизитов, в договоре также нужно указать: какие документы, подтверждающие право требования, передаются старым кредитором новому; должника, к которому предъявляется право требования; договор, из которого вытекает право требования; основания возникновения права требования у старого кредитора; признаки, индивидуализирующие право требования.

Выводы

- Уступка права требования — это одно из оснований замены кредитора в обязательстве.

- Факторинг представляет собой финансирование под уступку права денежного требования.

- В договоре факторинга фактором выступает исключительно банк либо другое финансовое учреждение.

- К договору уступки права требования применяется общий порядок замены кредитора в обязательстве, который прописан в ст. 512 — 519 ГКУ.

Уступка требования денежной задолженности: отражение в учете

Любого бухгалтера в вопросе уступки права требования первым делом интересует порядок отражения таких операций в налоговом и бухгалтерском учете. В этом материале пойдет речь об отражении в учете уступки права денежного требования. Причем ориентироваться будем на последние разъяснения контролеров.

Наталья Алешкина, налоговый эксперт

Прежде всего, отметим, что для целей налогового учета НКУ определяет уступку права требования как операцию по переуступке кредитором прав требования долга третьего лица новому кредитору с предварительной или последующей компенсацией стоимости такого долга кредитору или без такой компенсации (п.п. 14.1.255 НКУ). То есть, в данное понятие включаются операции по переуступке любым кредитором любых прав требований долга третьего лица (как денежных, так и неденежных) новому кредитору за компенсацию в любой форме (денежной и неденежной) или без таковой.

В свою очередь,

уступка денежного требования — это уступка права требования по перечислению должником денежны средств в счет поставленных первым кредитором товаров, работ (услуг)

Итак, начнем с порядка отражения операций по уступке права денежного требования в налоговом учете. При этом условимся именовать участников операции по уступке права требования первым кредитором, новым кредитором и должником.

Налоговый учет

Налог на прибыль. Напомним, ранее в отношении налога на прибыль операции по продаже или приобретению права требования обязательств были урегулированы п. 153.5 НКУ в редакции, действующей до 01.01.2015 г. В настоящее время нормы НКУ никаких специальных требований не содержат — во всем «рулит» бухучет. То есть, объектом обложения налогом на прибыль является финансовый результат до налогообложения, определенный по правилам бухучета с учетом корректировок на разницы, возникающие в соответствии с положениями разд. ІІІ НКУ (п.п. 134.1.1 НКУ).

Сразу отметим:

никаких корректировок финрезультата применительно к операциям уступки права требования раздел ІІІ НКУ не предусматривает

Не спорят с этим и налоговики (см. письма ГФСУ от 29.06.2016 г. № 14136/6/99-99-15-02-02-15, от 15.07.2016 г. № 15298/6/99-99-15-03-02-15, от 12.07.2016 г. № 7333/Т/99-99-15-02-02-14).

Таким образом, операции уступки права требования учитываются полностью по бухучетным правилам.

НДС. В отношении НДС налоговики причисляют операции уступки права требования к торговле долговыми обязательствами и на этом основании применяю т к ним освобо жд ение по п.п. 196.1.5 НКУ (письмо ГФСУ от 15.07.2016 г. № 15298/6/99-99-15-03-02-15). Напомним, согласно этой норме НКУ не являются объектом налогообложения операции по передаче долговых обязательств в обмен на денежные средства и ценные бумаги.

Как видим,

для целей НДС теперь никакого значения не имеет форма обязательств: товарная или денежная. Главное, чтобы в оплату за передачу требований были получены деньги/ценные бумаги, а не, к примеру, товар*

* Напомним, раньше (в период действия п.п. 3.2.5 Закона об НДС) не облагались НДС только те операции, по которым объектом долга являлись валютные ценности (см. письма ГНАУ от 14.08.2006 г. № 15326/7/16-1517, № 8918/6/16-1515-26).

По крайней мере, контролеры продолжают ее придерживаться (см. письма ГФСУ от 05.11.2015 г. № 23655/6/99-99-19-03-02-15, от 14.12.2015 г. № 26560/6/99-99-19-03-02-15, от 12.01.2016 г. № 360/6/99-99-19-03-02-15, от 06.05.2016 г. № 10161/6/99-99-15-03-02-15, от 15.07.2016 г. № 15298/6/99-99-15-03-02-15).

Важно! Уступка права требования с расчетом за него неденежными средствами / ценными бумагами, а, допустим, путем поставки товара или проведения взаимозачета с другими обязательствами первого кредитора, облагаются НДС на общих основаниях.

Рассмотрим порядок отражения НДС каждой из сторон операции по уступке права требования с оплатой за такое право отдельно (1) денежной и (2) неденежной (путем взаимозачета) формой расчета.

(1) Уступка права требования с оплатой денежными средствами.

Первый кредитор на дату отгрузки товара начисляет обязательства по НДС и составляет на имя покупателя налоговую накладную. Дальнейшие операции по уступке права требования на его НДС-учет не влияют, так как «сработает» норма п.п. 196.1.5 НКУ (ведь за уступку требования будут получены денежные средства).

Также

отсутствуют основания для корректировки налоговых обязательств, которые ранее (при поставке товаров) были им начислены, поскольку объект обложения не исчезает

На это обращают внимание и налоговики (письмо ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15).

Новый кредитор. Здесь на НДС-учет нового кредитора никак не влияют ни заключение договора уступки, ни перечисление компенсации первому кредитору, ни получение оплаты от должника. Все дело в том, что у нового кредитора отсутствует поставка товара (т. е. объект обложения НДС), а полученные денежные средства от должника — это погашение обязательств за поставку товара, которая имела место у первого кредитора, а не у нового.

У должника все еще проще: по факту получения товара от первого кредитора он вправе показать налоговый кредит, который в последующем корректировке не подлежит (письмо ГФСУ от 14.12.2015 г. № 26560/6/99-99-19-03-02-15). А выполнение обязательства перед новым кредитором по оплате ранее полученного товара — это, по сути, второе событие по договору купли-продажи.

(2) Уступка права требования путем взаимозачета с новым кредитором.

Как мы уже сказали, отличительная особенность в этом случае заключается в возникновении объекта обложения НДС, так как предусмотрена неденежная форма расчетов, а значит, освобождающая норма п.п. 196.1.5 НКУ не действует. То есть, первый кредитор обязан начислить НДС-обязательства на сумму передаваемой дебиторской задолженности.

В свою очередь

новый кредитор при наличии налоговой накладной имеет право на отражен е налогового кредита за приобретенное требование

А вот для налоговых последствий должника не имеет никакого значения форма расчетов между первым и новым кредиторами за передаваемое право. Ведь у него, как и в предыдущем варианте, происходит обычное «второе событие» — оплата за полученный товар.

Бухгалтерский учет

Правила отражения операций уступки права требования в бухгалтерском учете четко не прописаны. По вопросу правильности такого отражения налоговики в своих консультациях рекомендуют обратиться к Министерству финансов Украины (см. письма Центрального офиса по обслуживанию крупных плательщиков Межрегионального главного управления ГФСУ от 29.01.2016 г. № 2047/10/28-10-06-11, ГФСУ от 15.07.2016 г. № 15298/6/99-99-15-03-02-15). В свою очередь, Минфин по этой проблеме пока ничего не ответил, поэтому субъектам хозяйствования ничего не остается, как разбираться с учетом самостоятельно.

Скажем сразу: есть два подхода к учету уступки права требования в бухгалтерском учете:

1) погашение текущей дебиторской задолженности;

2) продажа финансового актива.

Согласно первому варианту операцию уступки права требования отражают в порядке, предусмотренном П(С)БУ 10 «Дебиторская задолженность» для учета обычной дебиторской задолженности, т. е. задолженность просто перебрасывается с одного счета на другой (Дт 377 — Кт 361). А если образуется разница (у первого кредитора она, как правило, отрицательная), то она списывается на субсчет 949 «Прочие расходы операционной деятельности». Этот вариант простой, экономически обоснованный и считается традиционным.

Второй вариант более сложный и предполагает, что «денежная» дебиторская задолженность в бухгалтерском учете квалифицируется как финансовый актив (пп. 4, 6 П(С)БУ 13 «Финансовые инструменты»). В таком случае при передаче права требования (дебиторской задолженности) первый кредитор признает доходы и расходы от операции по реализации финансового актива. Такие доходы отражаются на субсчете 733 «Прочие доходы от финансовых операций», а расходы — на субсчете 952 «Прочие финансовые расходы». Минус этого подхода еще и в том, что отражение всей суммы на счете доходов автоматически учтется в расчете 20-миллионного критерия. Поэтому в нашем примере мы будем использовать традиционный вариант.

(1) Погашение текущей дебиторской задолженности (уступаем денежное требование по «номиналу»). Рассмотрим на условном примере.

Пример 1. Предприятие А (первый кредитор) отгрузило предприятию Б (должнику) товары на сумму 36000 грн. Себестоимость товара — 15000 грн. Впоследствии предприятие А уступило предприятию В (новый кредитор) за денежную компенсацию в сумме 36000 грн. право денежного требования. Должник (Б) погасил задолженность, перечислив денежные средства предприятию В. Предположим, что все предприятия — плательщики НДС.

Схематически ситуация выглядит так:

Таблица 1. Операция уступки денежного требования

| № п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | |

| дебет | кредит | |||

| У первоначального кредитора (предприятия А) | ||||

| 1 | Отгружен товар покупателю (предприятию Б) | 361/Б | 702 | 36000 |

| 2 | Начислены налоговые обязательства по НДС | 702 | 641/НДС | 6000 |

| 3 | Списана себестоимость реализованного товара | 902 | 281 | 15000 |

| 4 | Заключен / вступил в силу договор уступки права требования | 377/В | 361/Б | 36000 |

| 5 | Получена компенсация от нового кредитора (предприятия В) | 311 | 377/В | 36000 |

| 6 | Сформирован финансовый результат | 702 | 791 | 30000 |

| 791 | 902 | 15000 | ||

| У нового кредитора (предприятия В) | ||||

| 1 | Заключен / вступил в силу договор уступки права требования | 377/Б | 685/А | 36000 |

| 2 | Перечислена компенсация первоначальному кредитору | 685/А | 311 | 36000 |

| 3 | Получена оплата от должника — предприятия Б | 311 | 377/Б | 36000 |

| У должника (предприятия Б) | ||||

| 1 | Получен товар | 281 | 631/А | 30000 |

| 2 | Отражен налоговый кредит (получена и зарегистрирована в ЕРНН налоговая накладная) | 644/1 | 631/А | 6000 |

| 641/НДС | 644/1 | |||

| 3 | Получено уведомление о замене кредитора | 631/А | 685/В | 36000 |

| 4 | Перечислена оплата новому кредитору | 685/В | 311 | 36000 |

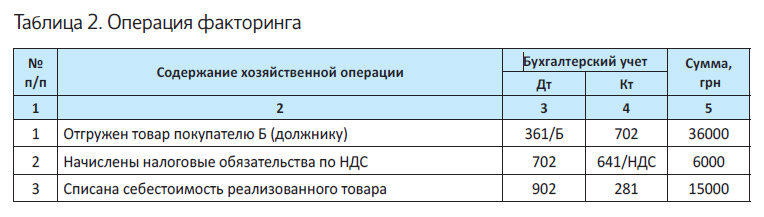

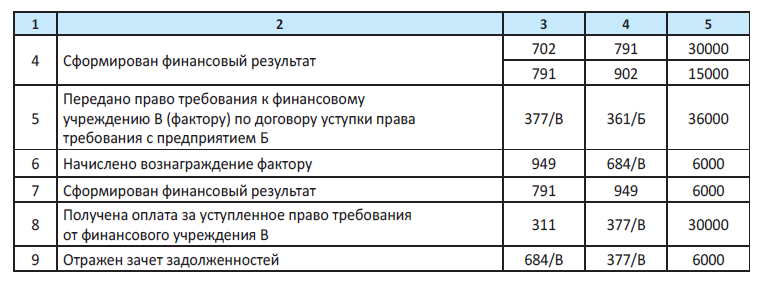

(2) Уступка требования финучреждению (факторинг). Рассмотрим операцию факторинга на условном примере.

Пример 2. Предприятие А (первый кредитор/ клиент) отгрузило предприятию Б (должнику) товар на сумму 36000 грн. Себестоимость товара —

15000 грн. Впоследствии предприятие А уступило финансовому учреждению В (новый кредитор / фактор) за денежную компенсацию в сумме 30000 грн. право денежного требования. Предположим, что все предприятия — плательщики НДС.

В учете предприятия Б (должника) ничего не меняется (см. пример выше), а у предприятия А (первого кредитора / клиента) операция факторинга в бухгалтерских проводках будет выглядеть следующим образом.

Выводы

- В бухгалтерском учете уступка денежного требования учитывается как погашение дебиторской задолженности.

- С целью определения налога на прибыль по операции уступки требования полностью ориентируемся на бухучет и никаких корректировок финансового результата не осуществляем.

- Денежная дебиторская задолженность, за которую новый кредитор рассчитался денежными средствами или ценными бумагами, не облагается НДС.

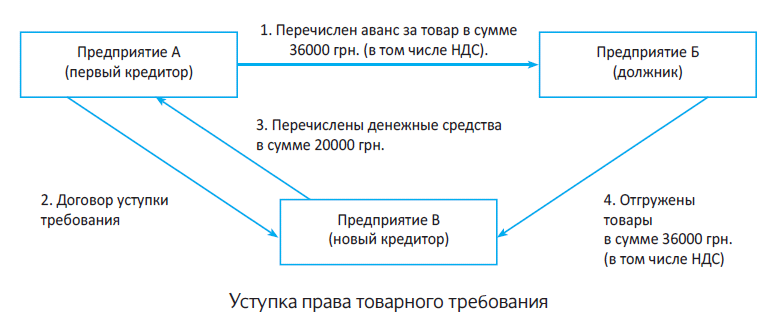

Уступка права требования товарной задолженности: отражение в учете

В продолжение темы уступки права требования в этом материале разберемся с тонкостями учета уступки права требования на товарную задолженность.

Наталья Алешкина, налоговый эксперт

Начнем с того, что товарной считают задолженность по передаче должником товаров (работ, услуг) в счет перечисленной первым кредитором предоплаты.

Сразу отметим, что передача товарной задолженности не соответствует одному из признаков факторинга (т. е., передается не денежная задолженность), а потому по такому договору оплата может устанавливаться с дисконтом без рисков признания такой операции финансовой услугой.

Рассмотрим операцию по уступке права требования товарной задолженности на следующем примере.

Пример. Предприятие А (первый кредитор) перечислило предприятию Б (должник) предоплату по договору купли-продажи товаров (операция 1) на сумму 36000 грн. с НДС (НДС — 6000 грн.). Впоследствии предприятие А уступило право требования долга в части поставки товара предприятием Б предприятию В (операция 2) за 20000 грн. без НДС. Новый кредитор перечислил денежные средства в счет полученного права требования долга (операция 3). Должник выполнил обязательства по отгрузке товара перед новым кредитором (операция 4). Себестоимость товара — 20000 грн.

Схематично операция уступки товарной задолженности выглядит следующим образом:

Налоговый учет

Налог на прибыль. Как мы уже отмечали, с целью определения налога на прибыль операции по уступке права требования долга независимо от того, какую форму имеет такая задолженность (товарную или денежную), отражаем исключительно по правилам бухгалтерского учета, причем у всех участников таких операций. Все дело в том, что никаких корректировок финрезультата применительно к данным операциям НКУ не предусматривает (письмо ГФСУ от 29.06.16 г. № 14136/6/99-99-15-02-02-15).

НДС. Напомним,

операции по передаче любой задолженности (в том числе и товарной) за денежные средства или ценные бумаги как операции по торговле долговыми требованиями не облагаются НДС (п.п. 196.1.5 НКУ)

В то же время передача права требования товарной задолженности имеет свои особенности.

Начнем с налоговых последствий у первого кредитора. В момент перечисления предоплаты за товары и получения налоговой накладной первый кредитор в общем порядке отражает налоговый кредит (п. 198.2 НКУ).

После подписания договора уступки товарной задолженности право получить товар переходит к новому кредитору, соответственно у первого кредитора операция поставки товаров так и не состоится (товар получен не будет). Следовательно, у него отсутствует факт приобретения товара. А потому, несмотря на то, что сама по себе операция уступки права требования никаких НДС-последствий не влечет, тем не менее, право на налоговый кредит первый кредитор теряет (пропадает основание для НК по пп. 198.1, 198.3 НКУ). Причем откорректировать НДС-кредит необходимо уже в периоде, на который приходится факт передачи товарной задолженности.

Заметьте, корректировка налогового кредита у первого кредитора может быть произведена двумя способами:

(1) осторожный: на основании бухсправки с отражением в строке 12 декларации по НДС со знаком «-». При этом в таблице 2 приложения Д1 указывают ИНН поставщика, а в графе 3 — период составления бухсправки, например, «11.2016». По крайней мере, такой подход предлагали налоговики в подобной ситуации: при списании дебиторской задолженности, когда поставка не состоялась (БЗ 101.07).

Конечно, можно компенсировать НК и другим путем — начислить НО «самому себе» по аналогии с п. 198.5 НКУ. Но здесь есть два существенных недостатка: во-первых, теряется лимит; во-вторых, в п. 198.5 НКУ такая операция (аннулирование поставки в связи с переуступкой) не прописана; (2) альтернативный: уменьшение налогового кредита на основании полученного от должника расчета корректировки к налоговой накладной в связи с заменой стороны в обязательстве.

Этот вариант интересен тем, что дает возможность новому кредитору учесть суммы входного НДС на товар. Ведь при заключении договора уступки новый кредитор становится стороной, фактически приобретающей товар. Следовательно, логично новому кредитору получить от должника (поставщика) налоговую накладную, на основании которой он будет вправе показать налоговый кредит. Ведь согласитесь, данная ситуация очень похожа на замену ИНН покупателя в НН по причине ошибки. Только у нас замена не по причине ошибки, а по причине изменения договорных отношений (кстати, если исходить из аналогии с переводом долга, то там налоговики именно так и советуют поступать, см. письмо ГФСУ от 22.12.2015 № 27403/6/99-99-19-03-02-15).

Здесь важно оперативно в одном периоде сработать всем участникам операции. Прежде всего, информируем должника о смене кредитора в обязательстве. Должник выписывает расчет корректировки на уменьшение НДС-обязательств, первый кредитор его регистрирует в ЕРНН. В том же периоде на эту же сумму должник выписывает налоговую накладную, но уже новому кредитору. Причем, желательно приурочить к этой дате отгрузки, чтобы новая НН была выписана по законному событию — отгрузке товара.

Однако важно: указанный механизм корректировки НДС-обязательств должником законодательно не урегулирован, поэтому рекомендуем до момента его использования заручиться письменной налоговой консультацией (ст. 52 НКУ).

Теперь перейдем к новому кредитору. Повторим, никаких НДС-последствий по операции, связанной с договором уступки права требования любой задолженности (в том числе товарной), у нового кредитора не возникает при условии оплаты ее денежными средствами или ценными бумагами (п.п. 196.1.5 НКУ).

Также, если, следуя осторожному варианту (см. выше), на сумму перечисленного первым кредитором аванса должник не провел корректировку НДС-обязательства, у нового кредитора не будет права на НДС-кредит по полученному товару. Ведь должник по факту получения аванса от первого кредитора уже начислил НДС-обязательства и выписал налоговую накладную. Только альтернативный вариант даст возможность поставить НК.

В свою очередь, для должника поставка товара будет «обычным» вторым событием, только выполняет он свое обязательство по отгрузке товара уже перед новым кредитором.

Бухгалтерский учет

Для первого кредитора товарная задолженность не является финансовым активом, а поскольку особых правил отражения таких операций в П(С)БУ не прописано, будем учитывать товарную задолженность по общим правилам П(С)БУ 10.

Причем, аналогично учету уступки денежного требования, отражаем такую операцию в учете как обычное погашение дебиторской задолженности, а в случае передачи с дисконтом или за вознаграждение признаем доходы и расходы от операции и отражаем на субсчетах 719 и 949 соответственно.

Для нового кредитора аналогичный порядок. Ведь в данном случае кредитор не ожидает погашения денег, а ждет поставку товара. Поэтому мы не можем говорить о приобретении финактива. Новый кредитор отразит в свое учете задолженность. Причем сумму выгоды (убытка) по операции следует отразить так же: на субсчетах 719 и 949.

Должник отражает выполнение обязательств перед новым кредитором в общем порядке и у него в аналитическом учете отражается только замена кредитора.

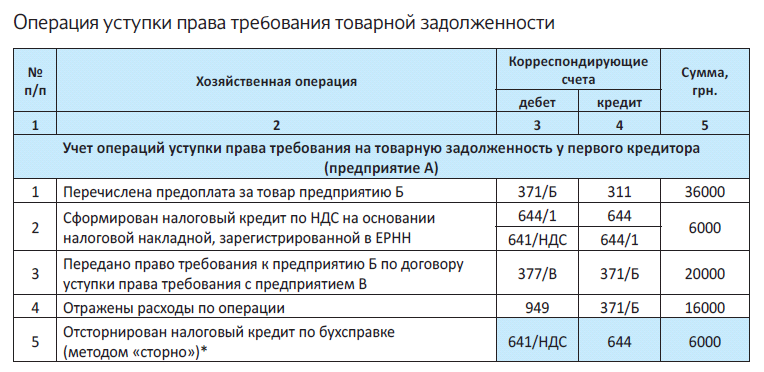

Исходя из условного примера, отразим в бухгалтерских проводках в таблице операцию по уступке права товарного требования.

Выводы

- Операции уступки права требования задолженности (в том числе товарной) не облагаются НДС при условии расчета за него денежными средствами или ценными бумагами.

- При передаче товарной задолженности, по которой был сформирован налоговый кредит, первый кредитор в общем случае сторнирует налоговый кредит по НДС. При этом налоговый кредит у нового кредитора под вопросом.

- В налоговоприбыльном учете операции по уступке право требования товарного долга отражаются в полном соответствии с правилами бухучета.

Перевод долга: общие вопросы и правовая основа

Как и уступка права требования, перевод долга связан с заменой стороны в обязательстве. При этом, если уступка требования — это замена кредитора, то перевод долга — замена должника. Так, в случаях, когда должник не может своевременно погасить свой долг перед кредитором, выходом может стать перевод долга на третье лицо. В этом материале рассмотрим общий порядок осуществления операций по переводу долга.

Наталья Алешкина, налоговый эксперт

В чем суть перевода долга?

Договор перевода долга предусматривает замену должника в обязательстве. Причем само по себе обязательство (как и кредитор в нем) не меняется — меняется только должник. Иными словами, на основании данного договора у старого должника обязательства прекращаются, а новый должник вступает в обязательства и обязан выполнить долг перед кредитором. Безусловно, гораздо удобней в таком случае поменять должника в денежном обязательстве, а не, например, в товарном — хотя никаких ограничений в форме передаваемого долга нет.

При переводе долга первоначальный должник выбывает из отношений с кредитором и его место как стороны в обязательстве занимает новый должник. Это, в свою очередь, означает, что новый должник в отношениях с кредитором действует в своих интересах, выступая самостоятельной стороной договора.

Проиллюстрируем перевод долга на примере.

Пример 1. Предприятие А оплатило предприятию Б поставку товара (операция 1), однако предприятие Б не может выполнить обязательство по поставке товара в срок. Чтобы избежать штрафных санкций, предприятие Б решает перевести долг по поставке товара на предприятие В (операция 2) с последующей денежной компенсацией (операция 3). То есть, происходит замена должника в обязательстве по отгрузке товара. Предприятие В выполняет обязательство (операция 4). Схематически ситуация выглядит так:

Перевод долга ≠ финансовая услуга

Сразу скажем, в отличие от уступки права требования вероятность признания договора о переводе долга финансовой услугой полностью отсутствует.

И объясняется это просто. Финансовая услуга — это прежде всего операция с финансовыми активами (п. 5 ч. 1 ст. 1 Закона о финуслугах), а под финансовым активом понимают средства, ценные бумаги, долговые обязательства и право требования долга, которые не относятся к ценным бумагам (п. 4 ч. 1 ст. 1 Закона о финуслугах).

Как видим, передаваемый долг понятием финансового актива не охвачен, а значит — и операции с ним финуслугой считаться не могут.

Требования к оформлению договора перевода долга

С целью оформления договора перевода долга необходимо руководствоваться нормами ст. 520 — 524 ГКУ, которые регулируют правовой порядок замены должника в обязательстве. Итак, перечислим наиболее важные моменты, которые необходимо учитывать.

1. В отличие от уступки права требования долга, где происходит замена кредитора в обязательстве,

перевод долга допускается только с согласия кредитора, если иное не предусмотрено законом (ст. 520 ГКУ)

Связано это с тем, что для кредитора имеет огромное значение, кто будет выполнять обязательства, ведь различные должники имеют разную платежеспособность, добросовестность и прочие индивидуальные характеристики, которые оказывают прямое влияние на своевременность, а то и вероятность погашения долга.

Причем ст. 520 ГКУ не содержит указаний относительно того, в какой форме должно быть выражено согласие кредитора. Важно только подтверждение его наличия.

Поэтому

согласие от кредитора может быть получено должником и в устной форме, однако учтите: в дальнейшем будут существовать риски возражения кредитора о предоставлении такого согласия

Как правило, согласие кредитора оформляется двумя способами:

— путем подписания трехстороннего договора или

— путем предоставления соответствующего письма, сообщения и т. д.

С точки зрения минимизации шансов на обжалование правомерности замены должника в обязательстве, рекомендуем заключать трехсторонний договор о переводе долга. Таким образом стороны, подписавшие договор, автоматически будут уведомлены об изменении должника, а также должным образом ознакомлены со своими правами, обязанностями и сроками выполнения обязательств.

А вот согласие кредитора не потребуется в четко прописанных законодательством моментах. В частности, в соответствии со ст. 80 Закона Украины «О банках и банковской деятельности», согласно которой временный администратор принимает меры, предусмотренные программой финансового оздоровления банка, в том числе уступки требования, перевода долга или реорганизации банка, без уведомления и получения согласия акционеров, должников, кредиторов (вкладчиков) банка.

2. Договор перевода долга, как и договор уступки права требования, заключают в той же форме, что и основное обязательство (ст. 521 ГКУ).

3. Замена сторон в обязательстве (как в случае перевода долга, так и при уступке права требования) не изменяет порядка исчисления и течения исковой давности (ч. 1 ст. 262 ГКУ). То есть,

замена стороны в обязательстве никоим образом не влияет на исковую давность — не прекращает ее течение и не прерывает ее

4. Перевод долга предусматривает переход от первоначального должника к новому как обязанностей, так и ответственности за их невыполнение. Новый должник в обязательстве имеет право выдвинуть против требования кредитора все возражения, которые основываются на отношениях между кредитором и первоначальным должником (ст. 522 ГКУ). То есть, по сути, для первоначального должника обязательство полностью прекращается.

Это является отличительной чертой между переводом долга и возложением выполнения обязательств на третье лицо (ст. 528 ГКУ), где третье лицо только выполняет определенные действия, но должником не становится. И если третье лицо не выполнит обязательство, то выполнять его придется самому должнику (п. 2 ст. 528 ГКУ).

Важно! В отличие от уступки права требования перевести можно только реально существующий долг, а не тот, который может возникнуть в будущем.

Выводы

- Перевод долга — это замена должника в обязательстве.

- Перевод долга допускается только с согласия кредитора, если иное не указано в законе.

- Путем заключения договора перевода долга прекращаются обязательства первоначального должника.

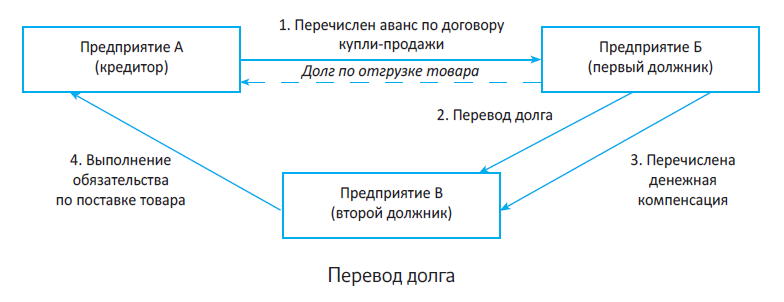

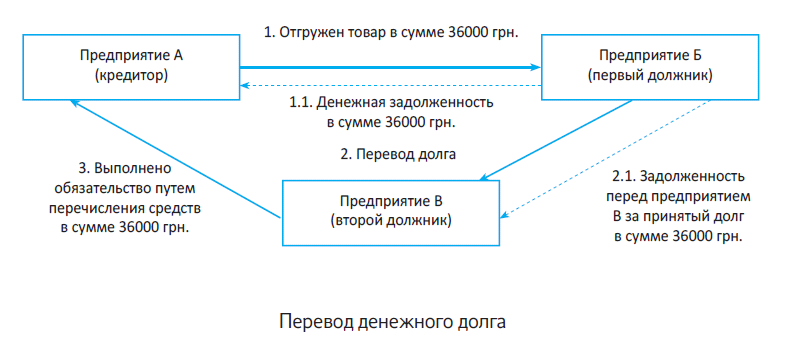

Перевод денежного долга: отражение в учете

В продолжение темы перевода долга в этом материале рассмотрим учетные особенности отражения операции перевода денежного долга.

Наталья Алешкина, налоговый эксперт

Уже традиционно начнем с условного примера. Рассмотрим такую ситуацию. Предприятие А (кредитор) отгрузило предприятию Б (первый должник) партию товара на сумму 36000 грн. (в том числе НДС). Предприятие Б не может своевременно выполнить обязательства по оплате товара перед поставщиком и переводит долг на предприятие В.

Схематически ситуация выглядит следующим образом (см. рисунок ниже).

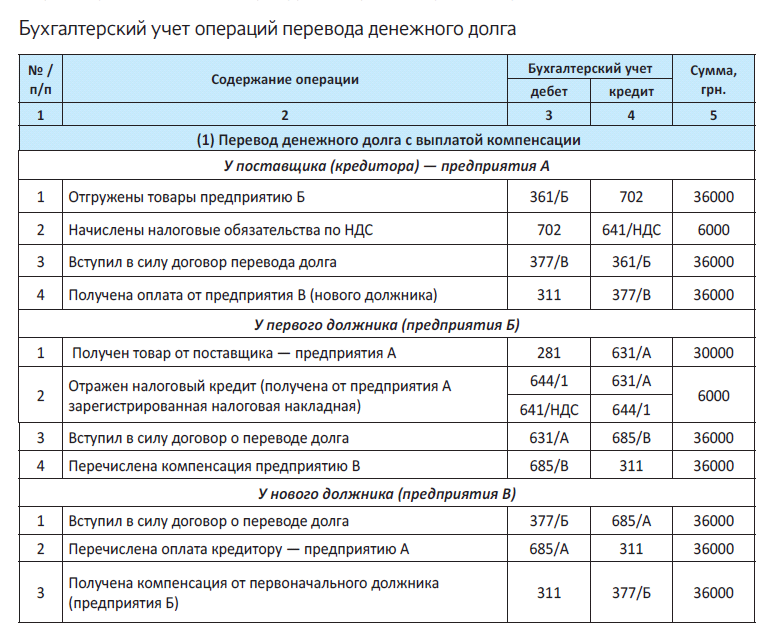

Налоговый учет

Налог на прибыль. Как мы уже отмечали, для целей определения налога на прибыль операции перевода долга отражаются по правилам бухучета, так как никаких корректировок финансового результата разд. ІІІ НКУ не предусматривает.

НДС. Сама по себе операция перевода долга не соответствует определению поставки товаров (работ, услуг) (п. 185.1 НКУ), поэтому по таким операциям объект обложения НДС не возникает. Рассмотрим порядок учета НДС у всех участников операции перевода долга.

Первый должник. При получении товара от поставщика (кредитора) при наличии зарегистрированной НН первый должник вправе показать налоговый кредит. После заключения договора перевода долга покупатель товара не меняется (фактическим получателем товара остается первый должник), поэтому перевод долга не влияет на его право сохранить ранее отраженный НК.

Новый должник. У него также не возникает объекта обложения НДС (так как отсутствует поставка товаров (работ/услуг)), поэтому ни заключение договора перевода долга, ни последующее перечисление средств предприятию-кредитору, ни даже получение компенсации от первого должника на НДС-учете нового должника никак не отразится.

Кредитор (поставщик). На дату отгрузки товара начисляет НДС-обязательства (пп. 185.1 и 187.1 НКУ) и составляет налоговую накладную на имя первого должника. В связи с заключением договора перевода долга никаких корректировок налоговых обязательств не будет, поскольку товар отгружен фактическому получателю товаров. То, что денежный долг будет погашаться новым должником, значения не имеет (письмо ГУ ГФС в Ровенской области от 26.04.2016 г. № 938/10/17-00-12-01-07).

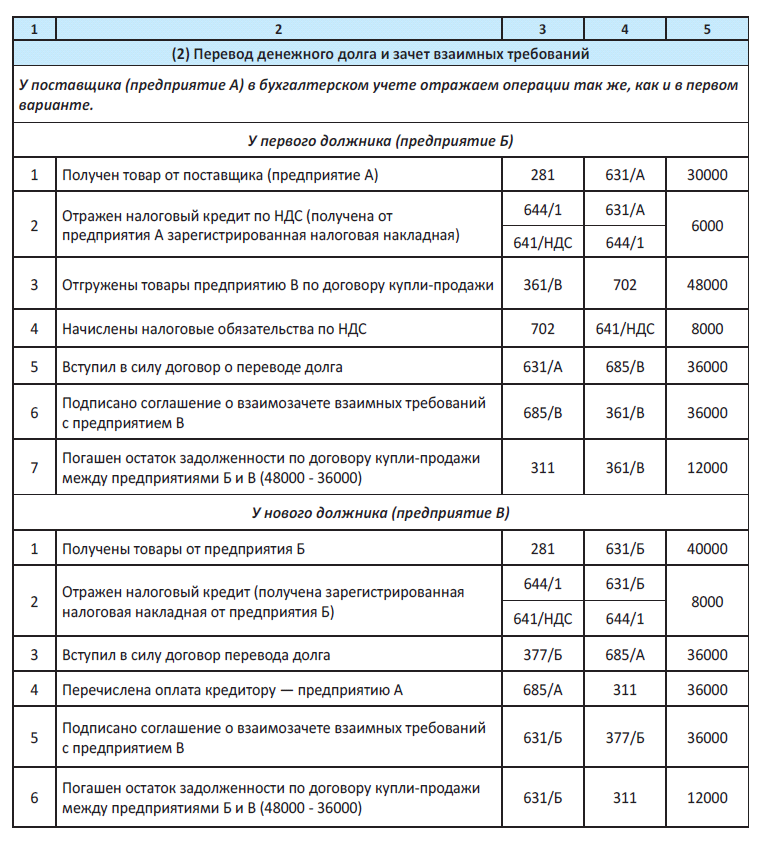

Проиллюстрируем сказанное на примере. При этом рассмотрим два варианта расчета между первым и новым должниками в рамках договора перевода долга. Так, в первой ситуации (1) в счет выполнения обязательств по договору перевода долга предприятие Б перечисляет предприятию В денежные средства в сумме 36000 грн., а во второй (2) у предприятия В имеется задолженность перед предприятием Б в сумме ранее поставленного товара (48000 грн.).

Выводы

- Для целей определения налога на прибыль по операциям перевода долга полностью ориентируемся на бухгалтерский учет.

- Операция по переводу денежного долга не является объектом обложения НДС, а последствия такой операции никакого влияния на НДС учет всех ее участников (первого, нового должников и кредитора) не оказывают.

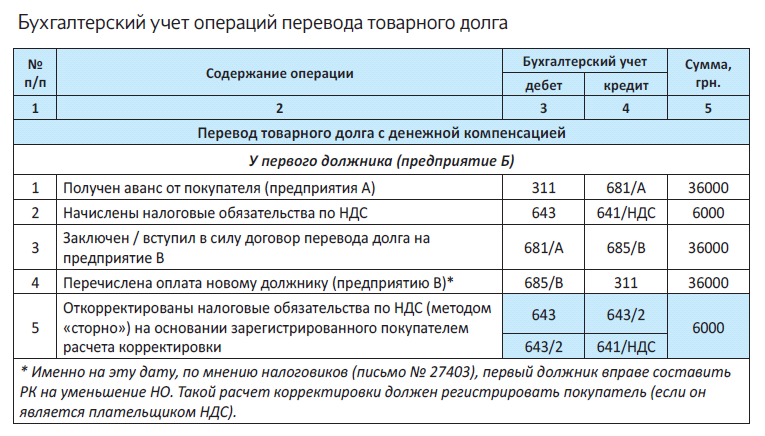

Перевод товарного долга: отражение в учете

Бывают ситуации, когда предприятие, получив аванс, по тем или иным причинам не может своевременно выполнить обязательство по поставке товаров, работ (услуг). В таком случае должник может переложить обязанность отгрузить товар либо выполнить работы (услуги) на другое лицо путем заключения договора перевода долга. Причем обязательства первого должника прекращаются и переходят к новому должнику в полном объеме. Об учетных особенностях перевода такой товарной задолженности и пойдет речь в этом материале.

Наталья Алешкина, налоговый эксперт

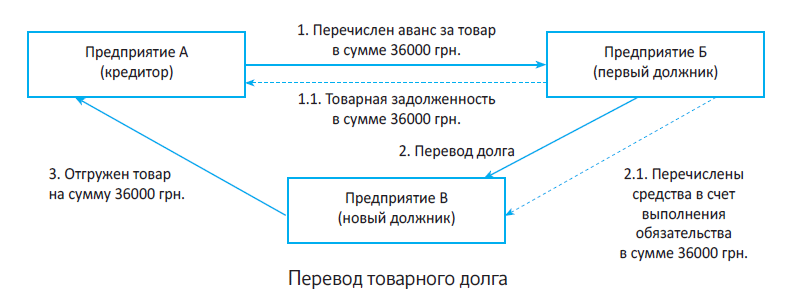

Начнем разговор с условного примера. Представьте следующую ситуацию.

Предприятие А (кредитор) перечислило предприятию Б (первый должник) предоплату за товар в сумме 36000 грн., в том числе НДС. Далее предприятие Б (первый должник) переводит долг по поставке товара на предприятие В (новый должник).

Для выполнения обязательства предприятие Б перечисляет полученную оплату предприятию В. Предприятие В отгружает товар предприятию А. Примем, что все стороны в данной операции являются плательщиками НДС.

Схематически ситуация выглядит следующим образом.

Рассмотрим налоговые последствия такого перевода товарного долга.

Налоговый учет

Налог на прибыль. Здесь, аналогично учету операции уступки права требования долга, никаких налоговых корректировок финансового бухгалтерского результата нормы НКУ не предусматривают. А значит, для целей определения налога на прибыль полностью ориентируемся на бухгалтерский учет.

Такой же точки зрения придерживаются налоговики (см. письмо ГФСУ от 02.06.2016 г. № 12096/6/9999-15-02-02-15).

НДС. А вот порядок обложения НДС операции по переводу долга четко законодательно не урегулирован и имеет свои особенности. Контролеры попытались прояснить ситуацию (см. письмо ГФСУ от 22.12.2015 г. № 27403/6/99-99-19-03-02-15), посмотрим, что из этого вышло. Далее будем разбираться с порядком учета НДС, опираясь на разъяснения налоговиков.

Первый должник (предприятие Б) на дату получения аванса начисляет обязательства по НДС (п. 187.1 НКУ), составляет и регистрирует на имя кредитора (предприятие А) налоговую накладную (НН).

После заключения (вступления в силу) договора о переводе долга обязательства первого должника прекращаются, т. е. операция по поставке товара у него так и не состоится. Таким образом, объект обложения НДС исчезает — ведь оснований для начисления налоговых обязательств (НО) больше нет. Соответственно, первый должник корректирует НО: составляет расчет корректировки (РК) к выписанной ранее налоговой накладной, а поскольку НДС-обязательства уменьшаются, то регистрирует ее в ЕРНН кредитор (предприятие А). Причем, как указано в письме № 27403, сделать это нужно на дату перечисления средств от предприятия Б (первого должника) к предприятию В (новому должнику) в рамках аванса, полученного от кредитора (предприятия А). А в случае, когда первый и новый должник договорились о зачете взаимных требований, — то, видимо, на дату подписания такого соглашения.

Что касается непосредственно перечисления денежных средств от первого должника новому в рамках выполнения договора перевода долга, то сама по себе операция по переводу долга не является объектом налогообложения (нет операции поставки), и, следовательно, никаких налоговых НДС-последствий не возникает. При этом, если же вместо перечисления денежных средств первый должник осуществит поставку товаров (работ /услуг), то на дату такой поставки он начисляет НО в общем порядке.

Новый должник (предприятие В). Именно у него с момента вступления в силу соглашения о переводе долга возникает обязанность по поставке товара кредитору (предприятию А), т. е. появляется объект обложения НДС. Поэтому он обязан составить на имя покупателя (кредитора) налоговую накладную и зарегистрировать ее в ЕРНН.

Налоговики в письме № 27403 отмечают: если новый должник сначала получает от первого должника оплату за товар, то уже на дату получения такой оплаты новый должник составляет налоговую накладную на покупателя (предприятие А).

Кредитор (предприятие А, он же покупатель) на основании полученной и зарегистрированной первым должником налоговой накладной показывает налоговый кредит (кстати, это подтверждается письмом ГУДФС в г. Киеве от 02.12.2015 г.

№ 18358/10/26-15-15-01-18). Однако, после вступления в силу договора перевода долга, на основании РК, выписанного первым должником, ему необходимо откорректировать налоговый кредит (НК). И это при том, что фактически сумма аванса ему не возвращается! (учтите: в том числе, для этого у покупателя спрашивают разрешение на перевод долга). А вот восстановить право на налоговый кредит он сможет после получения налоговой накладной от нового должника. Поэтому для покупателя выгодно, чтобы период оформления РК к НН, который составляет первый должник, и период составления и регистрации НН новым должником совпадали.

Выводы

- Для целей определения налога на прибыль по операциям перевода долга полностью ориентируемся на бухгалтерский учет.

- Сама по себе операция по переводу товарного долга не является объектом обложения НДС, поэтому не влечет никаких НДС-последствий.

- Вследствие перевода долга первый должник коректирует начисленные на сумму полученного аванса НО, а новый кредитор, в свою очередь, обязан начислить НО по поставке товара покупателю (кредитору).

- Для покупателя (кредитора) выгодно, чтобы период оформления РК к НН, который составляет первый должник, и период составления и регистрации НН новым должником совпадали.

Вексель: когда выдается и как учитывается?

Одной из распространенных форм неденежных расчетов является выдача векселя. Давайте посмотрим, когда векселя можно применять и как это учитывать!

Максим Нестеренко, налоговый эксперт

Вексель (от немецк. wechsel — «обмен») — это ценная бумага, удостоверяющая безусловное денежное обязательство векселедателя =или его приказ третьему лицу уплатить после наступления срока платежа определенную сумму владельцу векселя (векселедержателю) (ст. 14 Закона о ценных бумагах).

Следовательно, вексель согласно определению действующего законодательства имеет двойную природу: (1) долговое обязательство и (2) ценная бумага. Но все же вексель довольно существенно отличается от остальных ценных бумаг.

Главное отличие векселя — выдавать его можно только для того, чтобы оформить денежную задолженность за фактически поставленные товары, выполненные работы, предоставленные услуги

Это правило установлено ст. 4 Закона о векселях.

Итак, вексель может выдаваться:

(1) только в случае, когда предметом договора является отгрузка товаров, выполнение работ или предоставление услуг. Это правило не касается финансовых банковских векселей, векселей Фонда гарантирования вкладов физических лиц и финансовых казначейских векселей. Но о них мы сейчас не говорим;

(2) только в случае, когда товары (работы, услуги) уже фактически поставлены, и покупателю осталось их оплатить. Другими словами, покупатель не может выдавать вексель вместо предоплаты за товары (работы, услуги) — это прямо запрещено. Более того, за выдачу векселя без наличия денежного долга за фактически поставленные товары, выполненные работы, предоставленные услуги налагается штраф в размере от 400 до 500 ннмдг (от 6800 до 8500 грн.) (см. ст. 131 Закона о векселях).

То есть вексель является формой отсрочки оплаты за полученные товары (работы, услуги) и используется в том случае, когда нет возможности оплатить эти товары «живыми» деньгами.

Векселя могут предусматривать процент, который векселедатель платит векселедержателю за то, что тот отсрочит оплату «живыми» деньгами. А могут и не предусматривать — стороны могут по своему усмотрению определять, процентным или беспроцентным будет вексель.

Векселя (как переводные, так и простые) составляются в документарной форме на бланках с соответствующей степенью защиты от подделки. Форма и порядок изготовления таких бланков утверждаются Нацкомиссией по ценным бумагам и фондовому рынку по согласованию с НБУ с учетом нормы Унифицированного закона (ст. 5 Закона о векселях). Другими словами, «вексельные» бланки являются бланками строгого учета. Поэтому вы не вправе их изготовлять самостоятельно, а можете только приобретать.

Теперь перейдем, собственно, к учету выданного векселя.

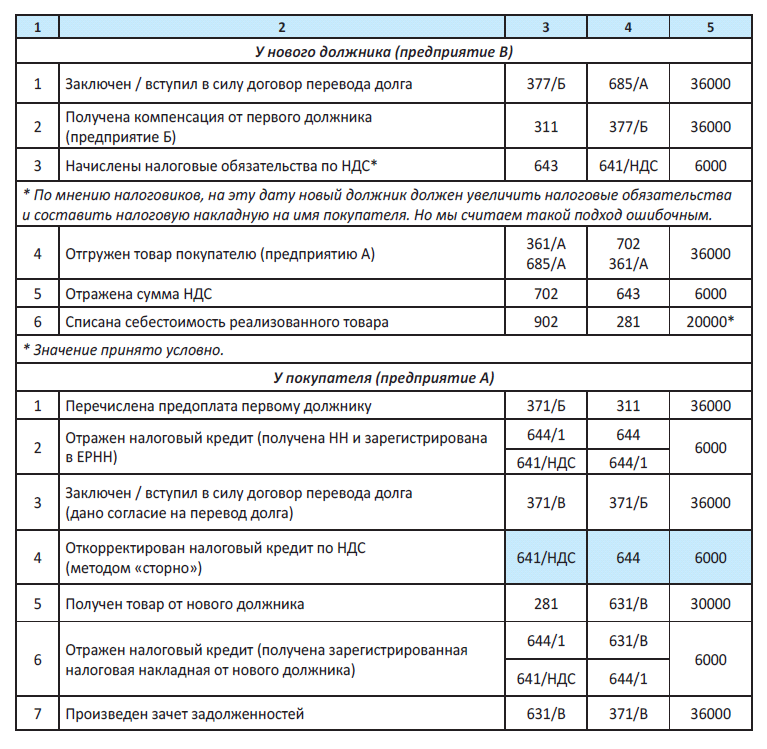

Учет у векселедателя

В бухучете у векселедателя выдача векселя отражается как перевод кредиторской задолженности из обычной «товарной» формы в «вексельную».

В зависимости от характера задолженности это отражается:

— проводкой Дт 631 «Расчеты с отечественными поставщиками» — Кт 621 «Краткосрочные векселя, выданные в национальной валюте»;

— проводкой Дт 631 — Кт 511 «Долгосрочные векселя, выданные в национальной валюте». При этом субсчет 511 применяем тогда, когда срок платежа по векселю составляет свыше 12 месяцев с даты баланса. Но когда срок погашения приближается (и составляет менее 12 месяцев), задолженность переводим из долгосрочной в краткосрочную.

Впоследствии, при погашении векселя, субсчет, на котором учитывается выданный вексель, закроется.

В налоговоприбыльном учете

векселедатель не делает никаких корректировок своего финрезультата

Даже если он высокодоходник. Ведь выдача векселя — операция, для которой сделано исключение и которая выведена из общих правил «ценнобумажного» учета (п.п. 1 п.п. 141.2.6 НКУ). И это вполне логично, ведь выдача векселя всего лишь трансформирует обязательство по оплате товара в обязательство по погашению векселя. А это на финансовый результат никак не влияет.

Проценты, начисленные по векселю и учтенные в финансовых расходах векселедателя, также никак не исключаются из финрезультата. Даже у высокодоходников.

В НДС-учете векселедателя выдача им векселя не приводит ни к каким последствиям. Эта операция — всегда второе НДС-событие, которому предшествует первое событие — приобретение товаров (работы, услуги). А такое приобретение отражается в учете предприятия-векселедателя по общеустановленным НКУ правилам, несмотря на вексельную форму расчета.

Учет у векселедержателя

Как правило, вексель попадает на предприятие (к векселедержателю) или в результате получения его в счет отгруженных товаров (работы, услуги), или путем приобретения за денежные средства.

Поэтому в зависимости от характера операции, в бухучете векселедержатель отражает его на счетах, предназначенных для учета векселей. В зависимости от характера задолженности (долгосрочная или краткосрочная) вексель учитывают на субсчете 182 «Долгосрочные векселя полученные» или на соответствующем субсчете счета 34 «Краткосрочные векселя полученные». Проценты по векселю начисляются проводкой Дт 373 «Расчеты по начисленным доходам» — Кт 732 «Проценты полученные».

При этом следует помнить, что векселя бывают двух видов: простые и переводные. Для акцептованных и неакцептованных переводных векселей целесообразно открыть отдельные субсчета второго порядка, например 3411 «Переводные векселя полученные, но не акцептованные» и 3412 «Переводные векселя полученные и акцептованные».

Также заметьте, что на момент выдачи переводного векселя лицо, указанное в векселе как трассат (или векселедатель простого векселя), должно иметь перед трассантом (и/или лицом, которому или по приказу которого должен быть осуществлен платеж) обязательство, сумма которого должна быть не меньше, чем сумма платежа по векселю.

В налоговоприбыльном учете полученный вексель отражается в зависимости от того, с какой целью предприятие его удерживает. Если вексель у вас просто как подтверждение денежного обязательства вашего покупателя — вы никаких корректировок не делаете. Ведь получение такого векселя всего лишь означает, что ваша дебиторская задолженность перешла из «товарной» формы в «вексельную». А это не влияет на финансовый результат.

А вот если у вас есть вексель, который вы собираетесь продавать, — на операции по его продаже распространяются все правила «ценнобумажного» учета, изложенные в пп. 141.2.3 — 141.2.5 НКУ. Поэтому высокодоходникам, которые держат у себя векселя «на продажу», придется учитывать эти правила. В частности, если в отчетном периоде в «ценнобумажном» учете получена прибыль — она увеличивает «ценнобумажный» финрезультат непосредственно в отчетном периоде. Если же получен убыток — этот убыток переносится в следующие отчетные периоды и именно тогда уменьшит «ценнобумажный» финрезультат.

НДС-учет. При поставке товаров (работ, услуг) под обеспечение векселем базу обложения НДС определяют в порядке, установленном п. 188.1 НКУ. Заметьте: база налогообложения увеличивается на сумму процентов (если вексель процентный) и не уменьшается на сумму дисконта (если вексель передается по стоимости ниже номинала) (п. 189.7 НКУ).

Возможно, у вас возникает вопрос: как составлять «увеличивающий» расчет корректировки при начислении процентов? По нашему мнению, делать это нужно ежемесячно (по факту начисления процентов). И еще: база налогообложения увеличивается исключительно на те проценты, которые начислялись за период, пока вексель находился у векселедержателя. Если этот вексель был передан другому лицу, то на проценты, начисленные со времени такой передачи, первый векселедержатель базу налогообложения не увеличивает.

И заметьте: сейчас п.п. 213.1.7 из НКУ исключен, поэтому

акцизный налог при продаже векселей уже не уплачивается

Теперь закрепим наши рассуждения об учете векселей у векселедателя и векселедержателя практическим примером.

Пример. Предприятие приобрело у другого предприятия товаров на сумму 12000 грн. (в том числе НДС — 2000 грн.). Себестоимость приобретенных товаров — 7000 грн. Не имея возможности рассчитаться деньгами, предприятие выдало простой беспроцентный вексель.

Отразим указанную операцию в учете.

Что же, как видите, тема векселей — достаточно непростая. Но в следующем материале мы с вами вместе продолжим разбираться в вопросах вексельных расчетов.

Выводы

- Вексель — это особый вид ценной бумаги, который выдается для оформления денежной задолженности за полученные товары (работы, услуги).

- В бухучете выдача векселя означает трансформацию задолженности за товары (работы, услуги) из «товарной» формы в «вексельную»

- Налоговоприбыльные корректировки финрезультата нужно делать только тем высокодоходникам, которые осуществляют операцию по продаже векселей.

Погашение векселя

После того как вексель выдан, спустя определенное время векселедатель должен погасить его. Давайте посмотрим, как это отражается в учете!

Максим Нестеренко, налоговый эксперт

Из предыдущего материала мы с вами уже узнали, что вексель — это документ, которым оформляется денежная задолженность и фактически предоставляется возможность отсрочить платеж «живыми» деньгами за приобретенные товары (работы, услуги).

Погашение векселя: правовой взгляд

Если вексель простой, то он предъявляется к оплате векселедателю, а если переводной — трассату векселя. При этом составляется Акт предъявления векселя к платежу в произвольной форме.

Запомните:

платеж по векселю на территории Украины осуществляется только в безналичной форме

Это установлено ст. 6 Закона о векселях.

Важный момент при погашении векселя — соблюдение сроков платежа, т. е. момента, когда векселедержатель получает право требовать платеж по векселю. В общем случае вексель может выдаваться с одним из таких сроков платежа:

— по предъявлению — такой вексель должен быть предъявлен к платежу в течение одного года со дня его составления, если только этот срок не уменьшен векселедателем или индоссантом или не увеличен векселедателем;

— в определенный срок с даты предъявления;

— в определенный срок с даты составления;

— в определенную дату.

Если срок платежа по векселю определен на конкретную дату или же в определенный срок от определенной даты, такой вексель должен быть предъявлен к платежу или в день, когда он подлежит оплате, или в один из двух следующих рабочих дней.

Пропуск срока, определенного, чтобы предъявить вексель, имеет ряд негативных последствий.

В частности, векселедержатель не может взыскать санкцию в виде процентов за просрочку платежа, которые бы начислялись, если бы вексель был предъявлен к платежу и не оплачен.

Если же вексель был предъявлен к оплате, но платеж не осуществлен, векселедержатель имеет право требовать не только уплаты ему вексельной суммы и процентов (см. постановление ВХСУ от 11.10.2006 г. по делу № 19/113), но и возмещения расходов, связанных с опротестованием векселя, пересылкой уведомления, а также прочих расходов.

Также следует обратить внимание на то, что векселедатель имеет право осуществить частичную оплату векселя, и при этом векселедержатель не может отказаться от приема этого платежа. Единственное условие — вексель до полного погашения обязательств остается у векселедержателя. В этом случае, чтобы подтвердить частичное погашение, векселедатель может предложить векселедержателю проставить на векселе соответствующую отметку об оплате и требовать расписку на уплаченную сумму (см. также письмо Госкомиссии по регулированию ценных бумаг и фондового рынка от 19.06.2006 г. № 16/01/9061).

Погашение векселя: учетный взгляд

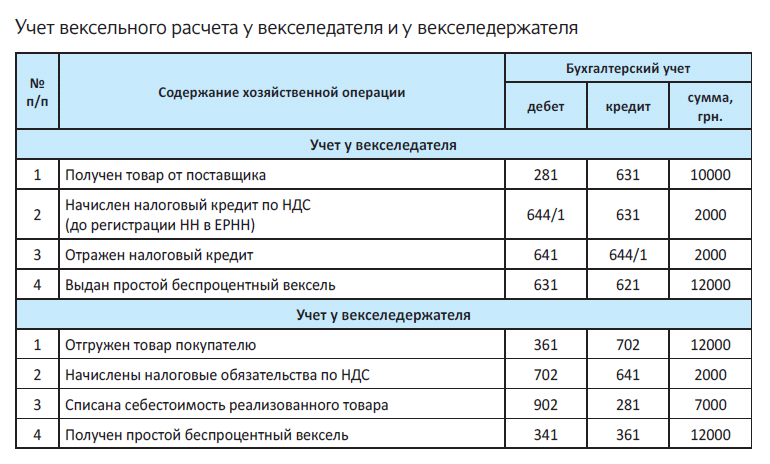

Учет у векселедателя. Погашение векселя в бухучете предприятия, выдавшего вексель, не составляет каких-либо особых трудностей.

Векселедатель при погашении простого векселя в национальной валюте закрывает свою кредиторскую задолженность и делает следующие проводки:

— Дт 621 «Краткосрочные векселя, выданные в национальной валюте» — Кт 311 (на сумму номинальной стоимости векселя);

— Дт 684 «Расчеты по начисленным процентам» — Кт 311 (на сумму процентов).

При погашении переводного векселя векселедатель осуществляет зачет своей задолженности по векселю с задолженностью трассата проводкой Дт 621 — Кт 361. Тем временем трассат переводит свою кредиторскую задолженность из товарной перед векселедателем в вексельную перед векселедержателем. Это отражается в учете трассата проводкой Дт 631 — Кт 621, а последующее погашение векселя — проводкой Дт 621 — Кт 311 (так, как будто бы он был векселедателем).

В налоговоприбыльном учете векселедателя погашение векселя не повлечет никаких последствий. Ведь налоговоприбыльный учет ориентируется на бухучетный финрезультат (п.п. 134.1.1 НКУ), а в бухучете погашение векселя никак не влияет на финрезультат. Даже если векселедатель выкупит свой вексель, разницы он все равно не будет определять — это векселедателю позволяет п.п. 141.2.6 НКУ.

Для НДС-учета векселедателя погашение векселя также не играет никакой роли: налоговый кредит уже отражен при оприходовании товаров.

Учет у векселедержателя. Векселедержатель, у которого находится простой вексель, отражает погашение такого векселя проводкой: (1) Дт 311 — Кт 341 «Краткосрочные векселя, полученные в национальной валюте» (на сумму номинальной стоимости векселя) и (2) Дт 311 — Кт 373 «Расчеты по начисленным доходам» (на сумму процентов).

Если же идет речь о переводном векселе, ситуация несколько иная. Так, векселедержатель (продавец товара) сначала осуществляет перевод векселя в состав акцентированных (Дт 3412 — Кт 3411), а затем принимает оплату (Дт 311 — Кт 3412).

В налоговоприбыльном учете векселедержателя погашение векселя не повлечет никаких последствий. Ведь доход от продажи товара он отразил ранее — по отгрузке товаров (и по факту начисления процентов, если вексель процентный).

НДС-учета у векселедержателя при погашении векселя как такового не будет. Ведь налоговые обязательства он начислил ранее (по факту отгрузки товара) и доначислил их при начислении процентов (если идет речь о процентном векселе, см. предыдущий материал).

В заключение закрепим наши знания об учете погашения векселя практическим примером.

Пример. Предприятие А приобрело у предприятия В товары по двум договорам: а) на сумму 6000 грн. (в том числе НДС — 1000 грн.); б) на сумму 24000 грн. (в том числе НДС — 4000 грн.). При отсутствии средств предприятие А выдало предприятию В: а) простой беспроцентный вексель на сумму 6000 грн.; б) переводной беспроцентный вексель на сумму 24000 грн. Плательщиком (трассатом) по переводному векселю является предприятие С, имеющее перед предприятием А кредиторскую задолженность по оприходованным, но не оплаченным товарам на сумму 28000 грн. Векселя погашены.

Отразим указанную операцию в учете.

Как видите, разобраться с учетом погашения векселей не так уж и сложно. Поэтому мы двигаемся дальше.

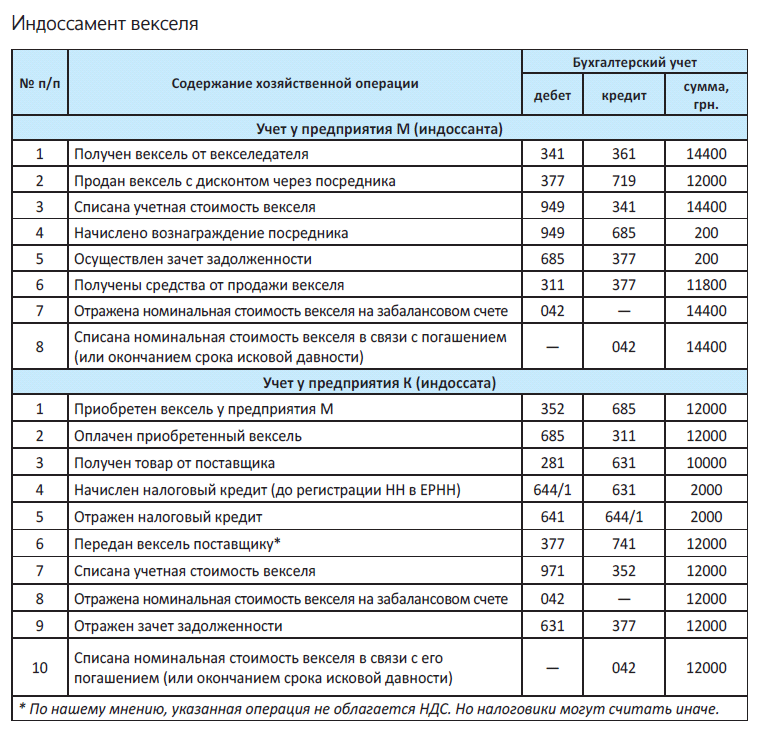

Индоссамент векселя: что это такое и как его учитывают?

Вексель, выданный векселедержателю, может передаваться последним на условиях индоссамента. В этом материале остановимся на данной процедуре.

Максим Боголюбенко, налоговый эксперт

В контексте темы нашей книги вопрос об индоссаменте векселя требует отдельного рассмотрения. Давайте посмотрим, что это и как это учитывается.

Правовой аспект

В общем случае векселедержатель может передать другому лицу свои права по простому и переводному векселям. Собственно, смена лица, принимающего платеж по векселю, и является индоссаментом. Исключение из этого правила — случаи, когда вексель выдан с оговоркой, делающей его передачу невозможной. В последнем случае только векселедержатель может получить деньги по векселю. Во всех остальных случаях вексель может передаваться третьему лицу (индоссату), которое и получит плату от векселедателя.

Другими словами, по общему правилу любой вексель может быть передан с помощью индоссамента. В то же время вексельное законодательство предусматривает возможность для векселедателя запретить индоссамент.

Индоссамент — это специальная надпись на векселе, по которой векселедержатель передает все или только определенные права приобретателю векселя

Итак, предположим, что на векселе есть надпись о возможности его индоссамента. В таком случае векселедатель (или трассат, если вексель переводной) обязан уплатить указанную в векселе сумму как первому векселедержателю, так и любому лицу, вексельное право которого подтверждается непрерывной индоссаментной цепочкой. Другими словами, не играет роли, сколько раз передавался вексель — погашать его нужно на счет «текущего» векселедержателя. То есть того, у которого вексель находится на дату, когда наступил срок такого погашения. Понятное дело, при условии, что такой векселедержатель предъявил вексель к погашению.

Что касается привлечения торговца ценными бумагами, то проведение расчетов с использованием неэмиссионных ценных бумаг (а вексель является именно таким) можно осуществлять без его участия. А вот если вы продаете вексель за деньги, то необходимо привлекать профессионального посредника.

Учетный аспект

Учет у первого векселедержателя. В бухучете

первый векселедержатель отражает передачу векселя по индоссаменту как его продажу

Доход от реализации векселя отражается на субсчете 719 «Прочие доходы операционной деятельности». При этом вексель не обязательно продавать по его номинальной стоимости. Вполне допустима ситуация, когда вексель продается с дополнительной «наценкой» или наоборот — с дисконтом. Себестоимость векселя первый векселедержатель списывает проводкой Дт 949 «Прочие расходы операционной деятельности» — Кт 341 «Краткосрочные векселя, полученные в национальной валюте».

Кроме того, первый векселедержатель должен при передаче векселя другому лицу отразить номинальную стоимость этого векселя на забалансовом счете 042. На этом счете вексель учитывают до момента погашения или до момента окончания срока исковой давности для предъявления требований к векселедержателю как к индоссанту.

В налоговоприбыльном учете на операции по продаже векселя распространяются все правила «ценнобумажного» учета, изложенные в пп. 141.2.3 — 141.2.5 НКУ. Поэтому если векселедержатель является высокодоходником, ему придется учитывать эти правила. А именно: если по результатам отчетного периода в «ценнобумажном» учете получен убыток — сумма такого убытка уменьшает «ценнобумажный» финрезультат следующих периодов. Если же в отчетном периоде в «ценнобумажном» учете получена прибыль — сумма этой прибыли увеличивает «ценнобумажный» финрезультат отчетного периода.

А что в НДС-учете? У первого векселедержателя операция по продаже векселя никак не отражается. Ведь операции по продаже ценной бумаги не являются объектом обложения НДС (п.п. 196.1.1 НКУ). При условии, что первоначальный векселедержатель продает вексель за деньги.

А вот если вексель обменивается на товар, то здесь все достаточно сложно, об этом расскажем немного ниже, когда будем анализировать НДС-учет у индоссата.

Учет у индоссата. Приобретение векселя индоссат отражает как покупку инвестиционной ценной бумаги. При таком приобретении индоссат делает проводку Дт 352 «Прочие текущие финансовые инвестиции» — Кт 685 «Расчеты по прочим кредиторам» (в случае приобретения краткосрочного векселя) или 143 «Инвестиции несвязанным сторонам» — Кт 685 (в случае приобретения долгосрочного векселя).

Финансовую инвестицию учитывают при первоначальном признании по фактической себестоимости (п. 29 П(С)БУ 13). Эта себестоимость состоит из цены ее приобретения, комиссионных вознаграждений, пошлины, налогов, сборов, обязательных платежей и прочих расходов, непосредственно связанных с ее приобретением (п. 4 П(С)БУ 12).

Вексель-инвестицию, предназначенный для дальнейшей перепродажи, учитывают по справедливой стоимости (п. 30 П(С)БУ 13); вексель, удерживаемый для погашения, — по амортизированной стоимости с признанием доходов или расходов в зависимости от изменения балансовой стоимости векселя (пп. 31, 32 П(С)БУ 13); а вексель, справедливую стоимость которого невозможно определить, — по себестоимости с учетом уменьшения полезности инвестиции (п. 9 П(С)БУ 12).

Увеличение или уменьшение балансовой стоимости фининвестиции признают (п. 32 П(С)БУ 13):

— прочими доходами (субсчет 740 «Доход от изменения стоимости финансовых инструментов»);

— прочими расходами (субсчет 940 «Расходы от первоначального признания и от изменения стоимости активов, учитываемых по справедливой стоимости»).

Если в дальнейшем индоссат будет передавать (выдавать или перепродавать) указанный вексель другим лицам, это в его учете будет отражаться как реализация финансовых инвестиций

При продаже векселя предприятие отражает доход (Кт 741 «Доходы от реализации финансовых инвестиций») в размере продажной стоимости. Балансовую стоимость векселя на дату реализации включают в расходы (Дт 971 «Себестоимость реализованных финансовых инвестиций»).

Кроме того, индоссат (как и первый векселедержатель) должен учитывать вексель по номинальной стоимости на забалансовом счете 042.

В налоговоприбыльном учете индоссата-высокодоходника при дальнейшей передаче векселя нужно будет учесть правила «ценнобумажного» учета, изложенные в пп. 141.2.3 — 141.2.5 НКУ. Причем не важно, перепродает он приобретенный вексель или просто передает его в оплату своей задолженности по оприходованным, но не оплаченным товарам. Ведь операция в любом случае задевает бухучетный финрезультат. Поэтому индоссат-высокодоходник должен будет обратиться к «ценнобумажному» учету согласно НКУ. Об этой особенности мы уже говорили выше, когда описывали налоговоприбыльный учет индоссанта-высокодоходника. Здесь только отметим:

Проданные векселя принимают участие в расчете общего финансового результата от операций по продаже или другому отчуждению ценных бумаг

Причем для целей налогового учета сам финансовый результат по каждой операции продажи или другого отчуждения ценных бумаг определяют по тем же правилам, что и в бухгалтерском учете (п.п. 141.2.3 НКУ).

Отличия в правилах ведения налогового и бухгалтерского учета векселей-инвестиций есть только в процедуре учета отрицательного объекта налогообложения и дооценки (уценки) финансовой инвестиции.

В НДС-учете индоссата

приобретение векселя за деньги никак не отражается

Ведь такие операции не являются объектом обложения НДС (п.п. 196.1.1 НКУ). А вот с дальнейшей передачей векселя возникает большой вопрос. Если индоссат передает приобретенный вексель в обмен на приобретенные, но не оплаченные товары — возникают признаки бартерной операции. И существует угроза, что налоговики будут рассматривать переданный вексель не как средство расчета, а как предмет сделки. И будут требовать, чтобы операция по его передаче в обмен на товары облагалась НДС.

Ранее налоговики вроде бы соглашались, что такая передача векселя не облагается НДС (см. письма от 27.04.2001 г. № 5544/7/16-1217-20, от 29.03.2004 г. № 5286/7/15-2317-20, от 07.11.2007 г. № 22703/7/16-1117). Но не исключено, что идею налог ообло ж ения век селей , эмитированных третьими лицами и переданных плательщиком в обмен на приобретенные товары, можно будет реанимировать. Тем более, что п. 189.7 НКУ содержит норму, предусматривающую облагать налогом по договорной стоимости операцию по поставке товаров под обеспечение долговых обязательств покупателя, предоставленных такому плательщику налога в форме векселя.

Спрогнозировать нынешнюю позицию налоговиков по этому вопросу достаточно сложно. В БЗ, подкатегория 101.12 фискалы говорят, что на номинальную стоимость векселя при его передаче в счет погашения задолженности НДС не начисляется. Однако вексель передается не по номинальной, а по договорной стоимости, поэтому пусть эта консультация не заставит вас преждевременно радоваться. Имеющаяся судебная практика также не дает четкого ответа на вопрос, будет ли облагаться НДС у индоссата операция по передаче приобретенного векселя в обмен на приобретенные товары. В судебной практике имеются как позитивные (см. постановление ВАСУ от 14.05.2014 г. по делу № К/800/2875/14*), так и негативные для плательщиков решения (см. постановление ВАСУ от 14.05.2015 г. по делу № К/9991/48348/11**).

* См.: http://www.reyestr.court.gov.ua/Review/38903200.

** См.: http://www.reyestr.court.gov.ua/Review/44832471.

По нашему мнению, налоговые обязательства по НДС в указанной ситуации начисляться не должны.

Но советуем вам быть осторожными.

И, наконец , еще одна тонкость: предположим, индоссат получил процентный вексель в обмен на товар. И векселедатель платит ему при погашении не только сумму по векселю, но и проценты. По нашему мнению, проблем с налоговым кредитом в части приобретенных товаров у векселедателя не будет — не важно, что он платит за оприходованные товары не тому, кто их отгрузил.

А вот о налоговом кредите на сумму процентов, начисленных индоссатом, похоже, придется забыть.

Теперь перейдем к практическому примеру.

Пример. Предприятие М получило простой беспроцентный вексель в счет оплаты отгруженных товаров на сумму 14400 грн. Предприятие решило продать этот вексель предприятию К с дисконтом (за 12000 грн., в том числе вознаграждение посредника — 200 грн.). Тем временем предприятие К передало этот вексель в счет оплаты полученных им товаров на сумму 12000 грн.

Как видите, все достаточно сложно. Но пусть учет индоссамента векселей вас не пугает.

Выводы

- Индоссамент — это передача векселя первичным векселедержателем другому лицу.

- В бухучете лица, передающего вексель по индоссаменту, такая передача отражается как продажа векселя, у всех последующих лиц — как продажа финансовой инвестиции.

- При передаче векселя по индоссаменту высокодоходникам нужно учитывать правила «ценнобумажного» учета, приведенные в пп. 141.2.3 — 141.2.5 НКУ.

- Операци по приобретению или продаже векселя за деньги не являются объектом обложения НДС.

«Арфы нет — возьмите бубен!»*: если вознаграждение по ГП-договору выплатили товаром

* Из к/ф «В бой идут одни старики».

Часто предприятия сотрудничают с физическими лицами на основании гражданско-правовых договоров. По итогам выполнения таких договоров исполнителю выплачивают оговоренную сумму вознаграждения. Но как быть, если у заказчика ветер в карманах гуляет? Тогда вполне возможен вариант продажи продукции подрядчику (исполнителю) с последующим зачетом задолженности за нее в счет задолженности по вознаграждению. Вот только как быть с налогообложением дохода, полученного гражданином в такой форме? Давайте разбираться.

Лилия Ушакова, Наталья Белова, эксперты по вопросам оплаты труда

К счастью, к формам и способам оплаты по договорам гражданско-правового характера (далее — ГПД) ГКУ каких-либо требований не выдвигает. Поэтому вознаграждение по таким договорам должно выплачиваться физлицам в том размере, в те сроки, в том порядке и в той форме, о которых стороны договорились между собой.

Мы же договорились!

Выплата вознаграждения по ГПД может осуществляться как в денежной форме (в гривнях), так и в натуральной форме в счет погашения задолженности по ГПД, начисленной ранее в денежной форме.

Конечно, более «экзотичным» является второй вариант — с неденежными выплатами. На нем и остановимся.

Порядок выплаты вознаграждения по ГПД в неденежной форме такой:

— после подписания акта выполненных работ (предоставленных услуг) начисляют вознаграждение за выполненные работы (предоставленные услуги) (кредит субсчета 685). Рассчитывают, как обычно, все удержания и начисления на сумму этого вознаграждения (см. ниже);

— с подрядчиком (исполнителем) заключают отдельный договор купли-продажи продукции (товаров, работ, услуг);

— производят зачет суммы вознаграждения «к выдаче» в счет погашения задолженности по реализованной подрядчику (исполнителю) продукции (товарам), выполненным работам (предоставленным услугам).

Таким образом, вознаграждение вначале начисляют в денежной форме, а затем в момент зачета встречных требований оно превращается в неденежную выплату.

Налогообложение вознаграждения

НДФЛ и ВС. Начнем с главного правила. Если предприятие в счет погашения задолженности по ГПД, начисленной ранее в денежной форме, реализует подрядчику (исполнителю) продукцию, товары, работы, услуги, то «натуральный» НДФЛ-коэффициент оно не применяет!

Объяснение тому простое — формулировка п. 164.5 НКУ. В нем указано, что «натуральный» коэффициент применяют «при начислении (предоставлении) доходов в любых неденежных формах».

В рассматриваемом же случае никакие дополнительные доходы в неденежной форме в момент зачета встречных требований не начисляют. Заказчик (исполнитель) фактически получает доход по ранее начисленному вознаграждению.

Кстати, сумму вознаграждения за выполненные работы (предоставленные услуги) по ГПД облагайте НДФЛ по ставке 18 %, а ВС — 1,5 %. В Налоговом расчете по форме № 1ДФ такой доход отражайте с признаком дохода «102».

Однако имейте в виду:

если предприятие реализует подрядчику (исполнителю) товары со скидкой, превышающей обычную, то у последнего возникает налогооблагаемый доход в виде суммы такой скидки

Такой доход-скидка в базу обложения НДФЛ должен попасть увеличенным на «натуральный» НДФЛ-коэффициент. Ведь его предоставляют в неденежной форме. Размер такого коэффициента сейчас — 1,219512.

А что с военным сбором? С ним в «неденежном» случае складывается интересная ситуация. Смотрите.

Исходя из разъяснений налоговиков, ВС тут нужно рассчитывать от «чистой» суммы индивидуальной скидки (см., в частности, письма ГФСУ от 08.06.2016 г. № 12626/6/99-99-13-02-03-15 и от 20.11.2015 г. № 24759/6/99-99-17-02-01-15, а также консультацию в подкатегории 103.25 БЗ). То есть без ее увеличения на «натуральный» коэффициент.

Однако, на наш взгляд , придерживаться этих рекомендаций на практике безопасно, только если вы обзавелись соответствующей индивидуальной налоговой консультацией. Если же у вас такой консультации нет, безопаснее удерживать ВС с суммы дохода, начисленного в бухучете (с суммы индивидуальной скидки, увеличенной на «натуральный» НДФЛ-коэффициент).

Есть еще одна ВС-проблема. Связана она с уплатой сбора. Поскольку доход выплачивается в натуральной форме, а применение «натурального» ВС-коэффициента НКУ не предусмотрено, у налогового агента нет источника удержания ВС.

Какой же выход?

В своих устных консультациях налоговики предлагают договориться с получателем такого дохода, чтобы он внес в кассу (на текущий счет) предприятия сумму ВС, подлежащую перечислению в бюджет.

В разделе I Налогового расчета по форме № 1ДФ налогооблагаемый доход в виде суммы скидки-допблага отражайте с признаком «126» с регистрационным номером учетной карточки плательщика налога — получателя скидки, а в разделе II — в общей сумме доходов, облагаемых ВС.

ЕСВ. Здесь все прозрачно. Сумму вознаграждения по договору подряда (договору о предоставлении услуг) включаем в базу взимания ЕСВ.

Ставка ЕСВ в общем случае равна 22 %.

В таблице 6 Отчета по форме № Д4 сумму вознаграждения отражайте с кодом застрахованного лица «26», если, конечно, вы как страхователь не являетесь предприятием или организацией всеукраинских общественных организаций инвалидов.

А вот сумма индивидуальной скидки в базу взимания ЕСВ не попадает. Ведь это и не трудовая выплата, и не невыплата по ГПД за выполненные работы (предоставленные услуги).

Пример. Предприятие-заказчик по ГПД на предоставление услуг перевозки начислило физлицуисполнителю вознаграждение в сумме 1000 грн.

Исполнитель пожелал, чтобы в счет причитающегося вознаграждения ему выдали товар, которым торгует предприятие.

После удержания из начисленной суммы вознаграждения НДФЛ и ВС физлицу выдан товар стоимостью 750 грн. (это обычная цена). Себестоимость реализованного товара — 650 грн.

Остаток вознаграждения выплачен деньгами из кассы предприятия.

Предположим, что предприятие — неплательщик НДС.

В своем учете данные операции предприятие отражает так, как показано в таблице ниже.

Начисление вознаграждения в денежной форме, выплата — в натуральной

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Начислено вознаграждение по ГПД физлицу — исполнителю услуг | 93 | 685 | 1000 |

| 2 | Удержаны из начисленной суммы дохода: | |||

| — НДФЛ (1000 грн. х 18 % : 100 %) | 685 | 641/НДФЛ | 180 | |

| — ВС (1000 грн. х 1,5 % : 100 %) | 685 | 642/ВС | 15 | |

| 3 | Начислен ЕСВ на сумму дохода физлица — исполнителя услуг (1000 грн. х 22 % : 100 %) | 93 | 651 | 220 |

| 4 | Реализован товар физлицу | 361 | 702 | 750 |

| 5 | Отражена себестоимость реализованного товара | 902 | 281 | 650 |

| 1 | 2 | 3 | 4 | 5 |

| 6 | Уплачены: | |||

| — НДФЛ | 641/НДФЛ | 311 | 180 | |

| — ВС | 642/ВС | 311 | 15 | |

| — ЕСВ | 651 | 311 | 220 | |

| 7 | Произведен зачет задолженностей | 685 | 361 | 750 |

| 8 | Выплачен из кассы предприятия остаток вознаграждения по ГПД (1000 грн. 180 грн. 15 грн. 750 грн.) | 685 | 301 | 55 |

| 9 | Отнесены на финансовый результат: | |||

| — доход от реализации товара | 702 | 791 | 750 | |

| — себестоимость реализованного товара | 791 | 902 | 650 | |

| — затраты, связанные с начислением вознаграждения по ГПД | 791 | 93 | 1220 | |

Вот, пожалуй, и все учетные нюансы выплаты вознаграждения по ГПД в неденежной форме. Как видите, все очень просто.

Выводы

- Если предприятие в счет погашения задолженности по ГПД, начисленной ранее в денежной форме, реализует подрядчику продукцию, товары, работы, услуги, то «натуральный» НДФЛ-коэффициент не применяется.

- Если предприятие реализует физлицу-подрядчику товары с индивидуальной с идкой, то сумма такой скидки в лю ается в налогооблагаемый доход этого физлица как доход в виде дополнительного блага.

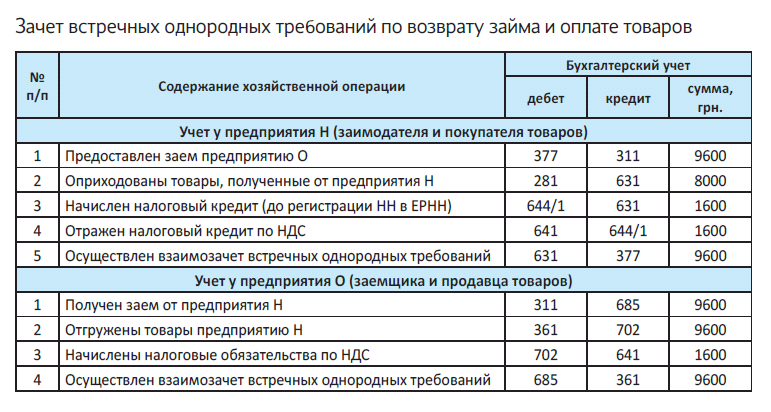

Встречным однородным требованиям зачет!

Зачет однородных требований может вполне успешно использоваться для избавления от «висяков», которые возникают между давно и тесно сотрудничающими контрагентами. Но в чем его суть? Есть ли ограничения по применению? Как это будет отражаться в бухучете? Об этом и расскажем.

Наталья Амброзяк, юрист,

Максим Нестеренко, налоговый эксперт

Что же такое зачет встречных однородных требований? Обратимся к ГКУ. Согласно ст. 601 обязательство прекращается зачетом встречных однородных требований, срок исполнения которых настал, а также срок исполнения которых не установлен или определен моментом предъявления требования. Зачет встречных требований может проводиться по заявлению одной из сторон. А теперь давайте разложим все элементы по полочкам.

1. Встречные. Тут все предельно ясно. Есть два обязательства. По одному из них предприятие А — кредитор, а предприятие Б — должник. По второму же все наоборот. Предприятие Б является кредитором, а предприятие А — должником.

2. Однородные. С этим элементом немного сложнее.

Правило однородности требований распространяется на их правовую природу, но не касается оснований возникновения такого требования

Таким образом, допускается зачет однородных требований, основанием которых являются разные источники (например, разные типы договоров).

Такой вывод не всегда очевиден. Часто возникают сложности с определением однородности тех или иных требований. Например, в случаях, когда зачет встречных требований проводят в рамках исполнительного производства. Так, в постановлении ВХСУ от 30.03.2016 г. по делу № 917/1592/15* суд признал возможность зачета по основному долгу за счет пени по судебным приказам, в которых кредитор выступал должником. При этом отмечается, что обязательства по пене и по договору являются денежными, т. е. отвечают требованию об однородности.

* http://www.reyestr.court.gov.ua/Review/56847249.

Тем не менее нужно помнить о положениях постановления Пленума ВХСУ № 14 от 17.12.2013 г. «О некоторых вопросах практики применения законодательства об ответственности за нарушение денежных обязательств» (далее — ППВХСУ № 14). В п. 1.14 указано, что требования об оплате пени и других начислений в связи с нарушением денежных обязательств следует рассматривать как меру ответственности. Поэтому эти требования не могут быть зачтены как встречные в порядке ст. 601 ГКУ.