Книга: Нематериальные активы (4/5)

4. Выбытие нематериальных активов

Рано или поздно «жизнь» НМА на предприятии прекращается. В связи с этим объекты НМА нужно списывать с баланса. Как это отражается на учете? Об этом мы сейчас поговорим!

Выбытие объектов НМА может произойти по разным причинам, в частности, в результате:

— продажи объекта НМА за денежные средства (в национальной или в иностранной валюте);

— передачи НМА в качестве взноса в уставный капитал другого предприятия;

— бесплатной передачи НМА;

— ликвидации НМА.

Оформлением выбытия объектов НМА из хозяйственного оборота занимается специальная комиссия, назначенная собственником или руководителем предприятия. Комиссия составляет акт выбытия (ликвидации) объекта права интеллектуальной собственности в составе нематериальных активов (типовая форма № НА-3). Утверждает его руководитель предприятия или уполномоченное лицо. На основании такого акта, поступившего в бухгалтерию, сведения о выбытии объекта НМА заносят в инвентарную карточку (типовой формы № НА-2). Об этом делают отметку в акте.

Далее поговорим о том, как операции по выбытию НМА отражают в учете.

4.1. продажа за денежные средства в национальной валюте

Бухгалтерский учет

Согласно требованиям П(С)БУ 27 необоротные активы (в том числе НМА), в отношении которых принято решение об их продаже, подлежат переводу в состав необоротных активов, удерживаемых для продажи.

При этом в отношении НМА должны выполняться следующие условия(п. 1 разд. II П(С)БУ 27):

— экономические выгоды ожидается получить от их продажи, а не от использования по назначению;

— они готовы к продаже в их нынешнем состоянии;

— их продажа, как ожидается, будет завершена в течение года с даты признания их удерживаемыми для продажи;

— условия их продажи соответствуют обычным условиям продажи для подобных активов;

— осуществление их продажи имеет высокую вероятность, в частности если руководством предприятия подготовлен соответствующий план или заключен твердый контракт о продаже, осуществляется их активное предложение на рынке по цене, соответствующей справедливой стоимости.

На НМА, признанные удерживаемыми для продажи, амортизацию не начисляют (п. 6 П(С)БУ 27)

Поэтому начисление амортизации прекращают с месяца, следующего за месяцем выбытия объекта из состава НМА — перевода его в состав удерживаемых для продажи(п. 30 П(С)БУ 8).

Предназначенные для реализации объекты НМА зачисляют на субсчет 286 «Необоротные активы и группы выбытия, содержащиеся для продажи» по остаточной стоимости. Признание объекта НМА удерживаемым для продажи в бухгалтерском учете отражается в следующей последовательности:

— списывается сумма накопленной амортизации (по дебету субсчета 133 в корреспонденции с кредитом соответствующего субсчета счета 12);

— отражается остаточная стоимость НМА (по дебету субсчета 286 в корреспонденции с кредитом соответствующего субсчета счета 12).

Если объекты НМА не реализованы и продолжают учитываться как содержащиеся для продажи, то на дату баланса их отражают по наименьшей из двух величин — балансовой стоимости или чистой стоимости реализации(п. 9 разд. II П(С)БУ 27). При этом чистой стоимость ю реализации является справедливая стоимость актива за вычетом ожидаемых расходов на его реализацию.

Если на дату баланса чистая стоимость реализации меньше балансовой, актив уценивают. При этом сумму превышения балансовой стоимости актива над чистой стоимостью реализации включают в состав прочих операционных расходов и отражают по дебету субсчета 946 «Потери от обесценения запасов». Если же в дальнейшем чистая стоимость реализации увеличивается, то сумма увеличения признается другими операционными доходами отчетного периода с отражением по кредиту субсчета 719 «Прочие доходы от операционной деятельности». При этом сумма дохода не может превышать признанных ранее расходов от уценки необоротных активов, содержащихся для продажи, с учетом расходов от уменьшения полезности(п. 11 П(С)БУ 27).

Доходы от реализации НМА, признанных удерживаемыми для продажи, отражают по кредиту субсчета 712 «Доход от реализации прочих оборотных активов»

Доход от продажи в бухучете признают по правилам п. 8 П(С)БУ 15, а именно при одновременном соблюдении следующих условий:

1) сумма дохода может быть достоверно определена;

2) покупателю переданы риски и выгоды, связанные с правом собственности на актив;

3) продавец в дальнейшем не осуществляет управление и контроль за реализованным активом;

4) есть уверенность, что в результате операции произойдет увеличение экономических выгод, а расходы, связанные с операцией, могут быть достоверно определены.

Таким образом, в общем случае доход признают на дату передачи НМА.

Балансовую стоимость актива при его реализации списывают в дебет субсчета 943 «Себестоимость реализованных производственных запасов».

Если реализованный объект НМА ранее переоценивался, то сумму превышения дооценок над уценками, которая учитывается по кредиту субсчета 412, при выбытии объекта в связи с продажей следует включить в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках (Дт 412 — Кт 441). Такое правило предусмотрено п. 24 П(С)БУ 8.

Если же реализованный объект НМА вы ранее получили бесплатно, то не забудьте списать в доход остаток дополнительного капитала, который был сформирован при бесплатном получении такого объекта (Дт 424 — Кт 745).

Налоговый учет

Налог на прибыль. Объект обложения налогом на прибыль формируется на основании бухгалтерского финрезультата(п.п. 134.1.1 НКУ). Те предприятия, которые являются малодоходными, могут в вопросе налоговоприбыльного учета полностью полагаться на этот финрезультат.

А вот если вы являетесь предприятием-высокодоходником (или малодоходником-добровольцем) и продаете НМА, вам в налоговоприбыльном учете придется отразить специальные корректировки. Причем учтите: перевод НМА в состав запасов (необоротных активов, удерживаемых для продажи) на налоговоприбыльный учет не влияет. Для целей НКУ эти активы все равно остаются НМА.

Давайте посмотрим, какие же «прибыльные» разницы должны учесть высокодоходники (малодоходники-добровольцы). И прежде всего обратите внимание на то, что с месяца, следующего за месяцем перевода объектов НМА в состав необоротных активов, удерживаемых для продажи, в налоговом учете (как и в бухгалтерском) по ним прекращается начисление амортизации. А значит, «амортизационные» разницы считать больше не придется.

Что касается корректировки финрезультата на «продажные» разницы, то здесь все зависит от того, использовался ли реализуемый объект НМА в хозяйственной деятельности предприятия.

Продажа НМА, который использовался в хозяйственной деятельности. В случае продажи производственного НМА следует:

— увеличить финрезультат на сумму «бухгалтерской» остаточной стоимости объекта НМА(абзац четвертый п. 138.1 НКУ);

— уменьшить финрезультат на сумму «налоговой» остаточной стоимости объекта НМА(абзац третий п. 138.2 НКУ).

Продажа НМА, который не использовался в хозяйственной деятельности. В случае продажи непроизводственного НМА ситуация несколько иная. Ведь непроизводственные НМА не подлежат «налоговой» амортизации(п.п. 138.3.2 НКУ). Поэтому у таких НМА фактически нет «налоговой» остаточной стоимости. Точнее, она равна первоначальной «бухгалтерской» стоимости. В связи с этим для непроизводственных НМА предусмотрены другие «продажные» разницы. Так, при продаже непроизводственных НМА высокодоходник (малодоходник-доброволец) должен:

— увеличить финрезультат на сумму «бухгалтерской» остаточной стоимости объекта НМА(абзац пятый п. 138.1 НКУ);

— уменьшить финрезультат на сумму первоначальной стоимости объекта НМА и расходов на их модернизацию или другие улучшения (в том числе отнесенные в состав бухгалтерских расходов), но в сумме, не превышающей доход (выручку) от продажи (абзац шестой п. 138.2 НКУ).

НДС. При продаже объекта НМА предприятие — плательщик НДС действует в соответствии с п. 188.1 НКУ. То есть нужно начислить налоговые обязательства по НДС исходя из договорной (контрактной) стоимости. Сделать это следует по первому из событий — на дату получения денежных средств от покупателя или на дату передачи покупателю объекта НМА(п. 187.1 НКУ). При этом не забывайте, что база обложения НДС для необоротных активов не может быть меньше их бухучетной балансовой стоимости, сложившейся на начало отчетного НДС-периода, в котором происходит продажа.

Если в вашем случае договорная стоимость меньше этой минбазы, НДС нужно доначислить

При этом возникает необходимость составить две налоговые накладные (п. 15 Порядка № 1307):

— первую — на сумму, рассчитанную исходя из фактической цены поставки;

— вторую — на сумму превышения минбазы над фактической ценой.

Но в этой ситуации можно действовать и по-другому. Так, этим же пунктом Порядка № 1307 и п. 201.4 НКУ разрешено вместо отдельных налоговых накладных на сумму превышения по каждой операции составлять не позднее последнего дня месяца одну сводную налоговую накладную с учетом сумм НДС, рассчитанных исходя из превышения базы налогообложения над фактической ценой, определенной отдельно по каждой операции поставки.

В налоговой накладной (в том числе сводной), составленной на сумму превышения минбазы над фактической ценой, указывают тип причины

«15». Покупателю ее не предоставляют. При этом в строках этой налоговой накладной, отведенных для указания данных покупателя, поставщик приводит собственные данные.

Это общий случай. А теперь об исключении, установленном п. 261 подразд. 2 разд. XX НКУ. Так, временно (с 01.01.2013 г. до 01.01.2023 г.) освобождаются от обложения НДС операции по поставке программной продукции и операции с программной продукцией, плата за которые не считается роялти.

Для целей этого пункта к программной продукции относят:

— результат компьютерного программирования в виде операционной системы, системной, прикладной, развлекательной и/или учебной компьютерной программы (их компонентов), а также в виде интернет-сайтов и/или онлайн-сервисов и доступа к ним;

— экземпляры (копии) компьютерных программ, их частей, компонентов в материальной и/или электронной форме, в том числе в форме кода (кодов) и/или ссылок для загрузки компьютерных программ и/или их частей, компонентов в форме кода (кодов) для активации компьютерной программы или в другой форме;

— любые изменения, обновления, приложения, дополнения и/или расширения функционала компьютерных программ, права на получение таких обновлений, изменений, приложений, дополнений в течение определенного периода времени;

— криптографические средства защиты информации.

Таким образом, предприятие, продавая объект НМА «Право на компьютерную программу» с передачей исключительных имущественных прав на такую компьютерную программу покупателю, НДС не начисляет.

Эта операция освобождается от обложения НДС (льготируется). Причем освобождение действует независимо от того, поставляется программная продукция на материальных носителях или передается покупателю другим путем, в том числе с использованием сети Интернет, по электронной почте или другими средствами передачи информации.

Если речь идет о лицензионном договоре, по которому передается право пользования объектом интеллектуальной собственности, для налогообложения имеет значение, не является ли плата по такому договору роялти*. Ведь выплата роялти в денежной форме будет НДС-необъектной(п.п. 196.1.6 НКУ). А вот в случае когда под определение роялти выплата не подпадает, по операции по поставке программной продукции действует НДС-льгота согласно п. 261 подразд. 2 разд. XX НКУ.

* Определение этого понятия см. в подразделе 2.1 на с. 17.

Так, например, операции по поставке программной продукции являются НДС-освобожденными, если согласно лицензионному договору условия использования программной продукции ограничены функциональным назначением такой программы и ее воспроизведение ограничено количеством копий, необходимых для такого использования (использования «конечным потребителем»). Об этом напоминают налоговики в письме ГФСУ от 12.02.2018 г. № 583/6/99-99-1503-02-15/ІПК.

И еще один важный момент. Он касается ситуации с НДС-освобожденными и необъектными операциями. Если НМА, участвующий в таких операциях, приобретался с НДС, не забудьте начислить «компенсирующие» налоговые обязательства в соответствии с п. 198.5 НКУ . Базу налогообложения по необоротным активам определяют исходя из балансовой (остаточной) стоимости на начало отчетного (налогового) периода, в течение которого осуществляются такие операции.

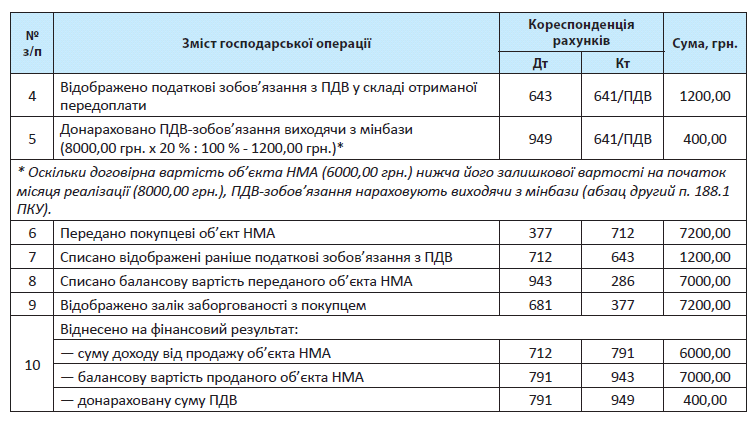

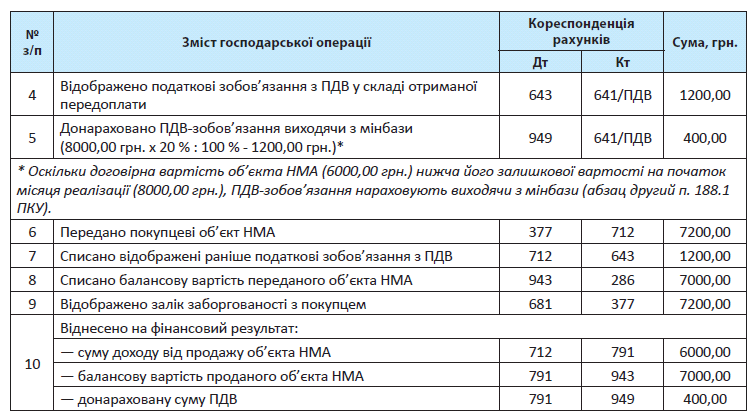

Пример 4.1 Предприятие приняло решение продать объект НМА «Право на промышленный образец». В июне 2018 года реализация НМА состоялась. Первоначальная стоимость объекта НМА — 30000,00 грн. По состоянию на 01.07.2018 г. (т. е. на начало следующего месяца) балансовая (остаточная) стоимость объекта составляла 7000,00 грн., а сумма накопленной амортизации — 23000,00 грн. Бухгалтерская остаточная стоимость объекта НМА на 01.06.2018 г. составляла 8000,00 грн.

Рассмотрим два варианта:

а) объект НМА продается по цене выше балансовой (остаточной) стоимости: договорная цена — 12000,00 грн. (в том числе НДС — 2000,00 грн.);

б) объект НМА продается по цене ниже балансовой (остаточной) стоимости: договорная цена — 7200,00 грн. (в том числе НДС — 1200,00 грн.).

В учете предприятия продажу НМА за денежные средства в национальной валюте отражают следующим образом (см. табл. 4.1):

4.2. Продажа за денежные средства в иностранной валюте

Бухгалтерский учет

При продаже НМА за иностранную валюту, как и при их продаже за гривни, прежде всего следует руководствоваться требованиями П(С)БУ 27. То есть НМА должны быть переведены в состав необоротных активов, удерживаемых для продажи.

Кроме того, при продаже НМА за иностранную валюту нужно учитывать требования «валютного» П(С)БУ 21. При этом важно, какое событие было первым — передача объекта НМА нерезиденту или получение за него оплаты.

Первое событие — передача НМА. В этом случае доход пересчитывают в гривню по курсу НБУ на дату его признания(п. 5 П(С)БУ 21). При этом дату признания дохода определяют в соответствии с п. 8 П(С)БУ 15 (см. с. 66).

Дебиторская задолженность, возникшая в связи с передачей НМА, является монетарной (будет погашаться денежными средствами). Поэтому по такой задолженности должны рассчитываться курсовые разницы на дату баланса и на дату осуществления операции (т. е. на дату погашения задолженности) в рамках такой операции или по всей статье*. Этого требуют пп. 7 и 8 П(С)БУ 21.

* Согласно учетной политике предприятия.

Если курс НБУ на дату определения курсовой разницы увеличился по сравнению с курсом НБУ на дату предыдущей оценки монетарной статьи, то возникает положительная курсовая разница. Она отражается по кредиту субсчета 714 «Доход от операционной курсовой разницы». В случае, когда курс НБУ снизился, возникает отрицательная курсовая разница. Ее отражают по дебету субсчета 945 «Потери от операционной курсовой разницы».

Первое событие — получение оплаты. В этой ситуации по курсу НБУ на дату получения аванса отражают кредиторскую задолженность перед нерезидентом (кредит субсчета 681)(п. 5 П(С)БУ 21). Далее, при передаче объекта НМА этот же курс (установленный НБУ на дату получения аванса) используют для определения дохода от продажи(абзац второй п. 6 П(С)БУ 21). Причем если поступление авансовых платежей в иностранной валюте осуществлялось частями, доход от реализации НМА признают с применением валютных курсов исходя из последовательности получения авансов.

Кредиторская задолженность, возникшая перед нерезидентом, является немонетарной, поэтому курсовые разницы по ней не определяют

Кроме того, на практике встречаются и нестандартные ситуации. Например, передача НМА осуществляется после получения частичной предоплаты. В таком случае доход от реализации НМА нерезиденту состоит из:

— суммы, равной полученному авансу, пересчитанной в гривни по курсу НБУ на дату его получения(абзац второй п. 6 П(С)БУ 21);

— остальной стоимости объекта НМА, определяемой по курсу НБУ на дату его передачи(п. 5 П(С)БУ 21).

Налоговый учет

Налог на прибыль. Выше (см. с. 66) мы уже упоминали, что налоговоприбыльный учет продажи НМА за гривню сопровождается «продажными» разницами согласно пп. 138. 1 и 138.2 НКУ. То же самое касается и продажи НМА за инвалюту.

Кроме того, при реализации НМА нерезидентам «включается» п.п. 140.5.1 НКУ. Он предписывает финрезультат налогового (отчетного) года увеличивать на сумму превышения цены, определенной по принципу «вытянутой руки», над договорной (контрактной) стоимостью реализованных товаров (работ, услуг) при осуществлении контролируемых операций в случаях, определенных ст. 39 НКУ.

Поскольку п.п. 14.1.244 НКУ для целей налогообложения относит к товарам в том числе и НМА, то, реализовывая их нерезиденту в рамках контролируемой операции, помните о такой корректировке.

Но, конечно, все это касается исключительно высокодоходников и малодоходников-добровольцев.

Остальные плательщики при определении налога на прибыль ориентируются исключительно на бухгалтерский финрезультат.

НДС. В НДС-учете продажу НМА следует рассматривать как поставку услуг. Ведь поставкой услуг считается (1) любая операция, не являющаяся поставкой товаров*, или (2) другая операция по передаче права на объекты права интеллектуальной собственности и другие НМА либо предоставлению других имущественных прав относительно таких объектов права интеллектуальной собственности, а также (3) предоставление услуг, потребляемых в процессе совершения определенного действия или осуществления определенной деятельности(п.п. 14.1.185 НКУ).

* Хотя НМА и соответствуют определению «товары», из положений п.п. 14.1.191 НКУ следует, что под поставкой товаров законодатель подразумевал передачу только материальных активов.

Согласно п.п. «б» п. 185.1 НКУ объектом обложения НДС являются услуги, место поставки которых расположено на территории Украины.

В общем случае место поставки услуг определяют по месту регистрации поставщика (п. 186.4 НКУ). Однако согласно п. 186.3 НКУ для услуг по:

1) предоставлению имущественных прав интеллектуальной собственности, созданию по заказу и использованию объектов права интеллектуальной собственности, в том числе по лицензионным договорам;

2) разработке, поставке и тестированию программного обеспечения, обработке данных и предоставлению консультаций по вопросам информатизации, предоставлению информации и других услуг в сфере информатизации, в том числе с использованием компьютерных систем, место поставки определено как место регистрации (место постоянного проживания) получателя.

Таким образом,

НДС-учет при продаже НМА будет зависеть от места поставки, установленного на основании ст. 186 НКУ

В случае, когда место поставки — территория Украины, операция облагается по ставке 20 %. Базу налогообложения определяют исходя из договорной стоимости с учетом общегосударственных налогов и сборов, но не ниже минбазы(п. 188.1 НКУ). Учитывая, что договор с нерезидентом заключен в иностранной валюте, для исчисления базы налогообложения, на наш взгляд, следует ориентироваться на курс НБУ на дату возникновения налоговых обязательств.

В свою очередь, дата возникновения налогового обязательства зависит от того, какое из событий было первым — получение денежных средств на банковский счет налогоплательщика или дата подписания документа, подтверждающего факт передачи НМА(п. 187.1 НКУ). Помните: если первым событием была предоплата, то для целей НДС дата поступления средств на счет предприятия будет определяться (см. консультацию в подкатегории 101.06 БЗ):

а) на дату поступления на валютный счет — для поступившей на счет предприятия инвалюты;

б) на дату поступления на гривневый счет — для валюты, проданной в порядке обязательной продажи валютных поступлений.

Если место поставки определено за пределами таможенной территории Украины, операция по продаже НМА не облагается НДС (см. консультацию из подкатегории 101.05 БЗ). Такая ситуация будет в большинстве случаев, ведь «львиной долей» НМА являются права на объекты интеллектуальной собственности.

А как же быть с поставкой нерезиденту исключительных имущественных прав на НМА группы 5 — права на программное обеспечение, компьютерные программы, веб-сайты и т. п., поставка которых льготируется согласно п. 261 подразд. 2 разд. ХХ НКУ? Применять льготу в этом случае или нет?

По мнению специалистов ГФСУ (см. консультацию в подкатегории 101.13 БЗ), операции по поставке нерезиденту услуг по разработке и/или поставке программного обеспечения не облагаются НДС как услуги с местом поставки за пределами таможенной территории Украины, а не как льготные (освобожденные от обложения НДС) операции.

И не забудьте о «компенсирующих» налоговых обязательствах по НДС согласно п.п. «а» п. 198.5 НКУ.

Напомним: они начисляются, если товары, услуги, необоротные активы, приобретенные с НДС, используются в операциях с местом поставки за пределами таможенной территории Украины.

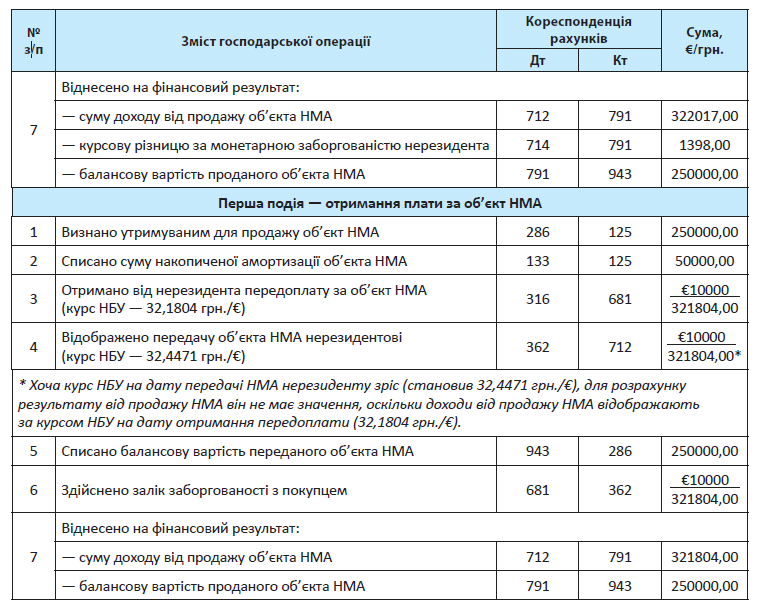

Пример 4.2. В июне 2018 года предприятие согласно ВЭД-договору передало нерезиденту исключительные имущественные права на литературное произведение, по договорной стоимости €10000. Первоначальная стоимость объекта НМА — 300000,00 грн. По состоянию на 01.07.2018 г. (т. е. на начало следующего месяца) балансовая (остаточная) стоимость объекта составила 250000,00 грн., а сумма накопленной амортизации — 50000,00 грн.

Рассмотрим два варианта:

а) первое событие — передача нерезиденту объекта НМА (курс НБУ на дату передачи объекта — 32,2017 грн./€). В том же месяце нерезидент произвел оплату по договору (курс НБУ на дату получения оплаты — 32,3415 грн./€);

б) первое событие — получение платы за объект НМА (курс НБУ на дату получения оплаты — 32,1804 грн./€). В том же месяце предприятие передало нерезиденту объект НМА (курс НБУ на дату передачи объекта — 32,4471 грн./€).

В учете предприятия продажа НМА за денежные средства в иностранной валюте отражается следующим образом (см. табл. 4.2):

4.3. Взнос в уставный капитал нематериальными активами

Бухгалтерский учет. Передавая НМА в уставный капитал другого предприятия, инвестор взамен получает корпоративные права. То есть эту операцию для целей бухгалтерского учета можно расценивать как обмен НМА на неподобный актив.

На наш взгляд, передача НМА в уставный капитал имеет коммерческую суть, т. е. соответствует понятию «продажа». Из этого следует, что указанная операция должна отражаться с учетом требований П(С)БУ 27: НМА до момента их передачи переводят в состав необоротных активов, удерживаемых для продажи (субсчет 286).

При передаче НМА в уставный капитал отражают доход так же, как при их реализации (по кредиту субсчета 712). Соответственно балансовую стоимость НМА списывают в дебет субсчета 943.

Согласно п. 4 П(С)БУ 13 активы, которые предприятие удерживает с целью увеличения прибыли (процентов, дивидендов и т. п.), роста стоимости капитала или других выгод для инвестора, считаются финансовыми инвестициями.

Финансовые инвестиции на период больше одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент, рассматриваются как долгосрочные финансовые инвестиции(п. 2.12 Методрекомендаций № 433).

Именно долгосрочные финансовые инвестиции получает предприятие в обмен на переданные в уставный капитал НМА

Для обобщения информации о наличии и движении таких инвестиций предназначен счет 14 «Долгосрочные финансовые инвестиции». Он имеет три субсчета. На субсчете 141 отражают инвестиции связанным сторонам по методу участия в капитале, на субсчете 142 — другие инвестиции связанным сторонам, а на субсчете 143 — инвестиции несвязанным сторонам.

Передача объектов НМА в уставный капитал другого предприятия осуществляется по стоимости, согласованной учредителями (участниками) и зафиксированной в учредительных документах. Эта стоимость и будет считаться справедливой стоимостью переданных активов, по которой в этом случае определяют себестоимость финансовой инвестиции.

Налог на прибыль. Налоговоприбыльный учет операции по внесению НМА в уставный капитал другого предприятия имеет свои особенности. Если вы — малодоходник, не изъявивший желания осуществлять корректировки на разницы, установленные разд. ІІІ НКУ, то для определения объекта обложения налогом на прибыль ориентируйтесь исключительно на бухгалтерский финрезультат.

А вот если вы — высокодоходник (малодоходник-доброволец), вам будет интересно ознакомиться с консультацией, которую фискалы разместили в подкатегории 102.05 БЗ. В ней указано, что операция по внесению НМА в уставный капитал другого предприятия является одной из форм выбытия НМА. Поэтому при осуществлении такой операции необходимо провести «прибыльные» корректировки на разницы, предусмотренные в случае ликвидации или продажи НМА. Иными словами, предприятие-инвестор:

— увеличивает финрезультат на «бухгалтерскую» остаточную стоимость НМА(абзац четвертый п. 138.1 НКУ);

— уменьшает финрезультат на «налоговую» остаточную стоимость НМА(абзац третий п. 138.2 НКУ).

Передаете в уставный капитал другого предприятия непроизводственный НМА? Тогда следует:

— увеличить финрезультат на сумму «бухгалтерской» остаточной стоимости объекта НМА(абзац пятый п. 138.1 НКУ);

— уменьшить финрезультат на сумму первоначальной стоимости объекта НМА и расходов на его модернизацию или другие улучшения (в том числе отнесенные в состав бухгалтерских расходов), но в сумме, не превышающей доход (выручку) от продажи (абзац шестой п. 138.2 НКУ).

Кроме того, тем, кто осуществляет взнос в уставный капитал предприятия-нерезидента в рамках контролируемых операций, необходимо помнить о разнице, установленной п.п. 140.5.1 НКУ (см. с. 70).

НДС. Операции по осуществлению «неденежных» взносов в уставный капитал являются объектом обложения НДС(п.п. 196.1.1, п. 185.1 НКУ). Такое же мнение высказывают и фискалы (см. консультацию из подкатегории 101.04 БЗ). Поэтому

предприятие, которое передает в уставный капитал объект НМА, должно начислить налоговые обязательства по НДС

Базу налогообложения определяют исходя из договорной (согласованной учредителями) стоимости(п. 188.1 НКУ). При этом, как и в случае с продажей НМА, она должна быть не ниже балансовой (остаточной) стоимости необоротного актива по данным бухучета по состоянию на начало отчетного (налогового) периода, в котором состоялась передача.

Исключение из общего правила составляют операции по передаче в уставный капитал исключительных имущественных прав на программную продукцию. Напомним, что согласно п. 261 подразд. 2 разд. XX НКУ операции по поставке программной продукции освобождаются от обложения НДС на период с

01.01.2013 г. до 01.01.2023 г. (подробнее см. на с. 67). Но если НМА, участвующий в таких операциях, приобретался с НДС, не забудьте начислить «компенсирующие» налоговые обязательства в соответствии с п. 198.5 НКУ.

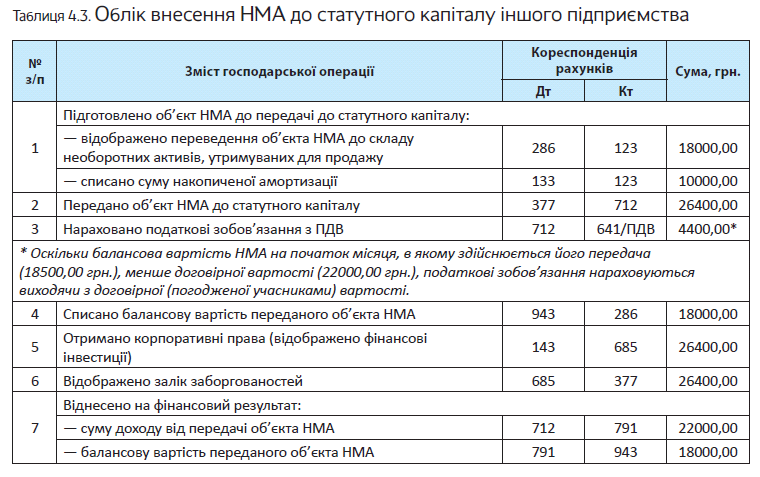

Пример 4.3. Предприятие в обмен на корпоративные права передает в уставный капитал объект НМА «Права на торговую марку». В учете предприятия по такому объекту НМА:

— первоначальная стоимость — 28000,00 грн;

— остаточная стоимость — 18000,00 грн;

— сумма накопленной амортизации — 10000,00

грн.

Остаточная стоимость объекта НМА на начало месяца, в котором состоялась его передача, составляет 18500,00 грн.

Объект НМА передается по согласованной учредителями стоимости 26400,00 грн. (в том числе НДС — 4400 грн.). Доля инвестора в уставном капитале составляет 10 %.

В учете предприятия внесение НМА в уставный капитал отражаем следующим образом (см. табл. 4.3):

4.4. Безвозмездная передача

Бухгалтерский учет. В бухгалтерском учете операции по бесплатной передаче НМА не относятся к продаже.

Объекты НМА перед бесплатной передачей не нужно переводить в состав необоротных активов, удерживаемых для продажи

В бухгалтерском учете бесплатная передача НМА никак не влияет на доходы. Ведь в результате такой операции не происходит ни увеличения активов, ни уменьшения обязательств(п. 5 П(С)БУ 15).

Бесплатно переданные объекты НМА следует исключить из активов, т. е. списать с баланса(п. 34 П(С)БУ 8, п. 6.1 Методрекомендаций № 1327).

С месяца, следующего за месяцем списания НМА, на него прекращают начислять амортизацию(п. 30 П(С)БУ 8).

Остаточную стоимость переданного объекта НМА относят на расходы отчетного периода, в котором произошло выбытие объекта НМА. При этом учитывают в полном объеме и сумму амортизации, начисленную в месяце выбытия объекта, т. е. в последнем месяце его эксплуатации.

Иными словами, при бесплатной передаче объекта НМА его остаточную стоимость со счета 12 необходимо списать на расходы — в дебет субсчета 976 «Списание необоротных активов».

При этом если объект НМА дооценивался, то согласно п. 24 П(С)БУ 8 сумму такой дооценки следует включить в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках.

На такую операцию делаем проводку: Дт 412 — Кт 441. А вот если бесплатно переданный объект НМА в прошлом вы получили также бесплатно, то в бухучете не забудьте списать в доход остаток допкапитала, сформированного при его получении. В этом случае делают проводку: Дт 424 — Кт 745.

Налог на прибыль. Если вы — предприятие-малодоходник, не определяющее «прибыльных» разниц, вам беспокоиться не о чем. У вас налоговоприбыльный учет будет целиком и полностью бухучетным. А вот если вы — высокодоходник (малодоходник-доброволец), вам следует обратить внимание на специальные разницы.

В налоговоприбыльном учете операция по бесплатной передаче НМА будет отражаться в зависимости от того, кому вы решили подарить такой объект

Вам придется увеличить бухгалтерский финрезультат на стоимость НМА, безвозмездно переданных:

— лицам, не являющимся плательщиками налога на прибыль (кроме физлиц), и плательщикам этого налога по ставке 0 % (п.п. 140.5.10 НКУ);

— неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций на дату такой передачи, в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.9 НКУ);

— субъектам сферы физкультуры и спорта*, являющимся неприбыльными организациями, внесенными в Реестр неприбыльных учреждений и организаций на дату передачи НМА, в размере, превышающем 8 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.14 НКУ).

* К таковым НКУ относит детско-юношеские спортивные школы, центры олимпийской подготовки, школы высшего спортивного мастерства, центры физической культуры и спорта инвалидов, спортивные федерации по олимпийским видам спорта.

Но это еще не все. НМА в соответствии с п.п. 14.1.244 НКУ считаются товарами. В свою очередь, их бесплатная передача для налоговоприбыльных целей является продажей (п.п. 14.1.202 НКУ). То есть в этом случае следует определять еще и «продажные» разницы.

Так, в случае бесплатной передачи производственного объекта НМА финансовый результат до налогообложения необходимо:

— увеличить на сумму остаточной стоимости такого объекта, определенную по бухучетным правилам(абзац четвертый п. 138.1 НКУ);

— уменьшить на сумму остаточной стоимости такого объекта, определенную по налоговым правилам(абзац третий п. 138.2 НКУ).

А как же обстоят дела с бесплатной передачей НМА, не используемых в хозяйственной деятельности предприятия?

Здесь корректировка будет только в сторону увеличения финрезультата

Согласно абзацу пятому п. 138.1 НКУ финрезультат до налогообложения необходимо увеличить на бухгалтерскую остаточную стоимость непроизводственного объекта НМА, который передается бесплатно.

Что касается уменьшения финрезультата, установленного абзацем шестым п. 138.2 НКУ, то в данном случае оно «сыграть» не может. Дело в том, что эта норма разрешает уменьшать финрезультат на сумму первоначальной стоимости непроизводственного объекта НМА и расходов на его улучшение только в размере, не превышающем сумму дохода (выручки), полученной от продажи такого объекта. Но поскольку объект НМА передается бесплатно, доход равен нулю. Следовательно, сделать уменьшающую корректировку нельзя.

НДС. В НДС-учете своя картина. Если заглянуть в п.п. 14.1.191 НКУ, можно прийти к выводу, что поставкой товара следует считать передачу исключительно материальных активов. А вот в определение «поставки услуг» (см. п.п. 14.1.185 НКУ) бесплатная передача объекта НМА вполне вписывается.

В общем случае такие операции являются объектом обложения НДС, если место поставки расположено на территории Украины(п.п. «б» п. 185.1 НКУ).

При этом база для начисления налоговых обязательств определяется исходя из договорной стоимости, но не ниже минбазы, установленной абзацем вторым п. 188.1 НКУ. Для необоротных активов минбазой является их балансовая (остаточная) стоимость по данным бухучета на начало отчетного (налогового) периода, в котором осуществляется бесплатная передача.

Поскольку при бесплатной передаче договорная стоимость равна нулю, налоговые обязательства следует начислять исходя из минбазы. При этом датой возникновения налоговых обязательств будет момент передачи НМА.

По такой операции плательщик НДС составляет

2 налоговые накладные:

1) «обычную » — на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (регистрируется на покупателя);

2) с типом причины «15 » — на минбазу (регистрируется «на себя»).

Обе налоговые накладные следует зарегистрировать в ЕРНН.

Кроме того, напомним: п. 15 Порядка № 1307 и п. 201.4 НКУ разрешено вместо отдельных налоговых накладных на сумму превышения минбазы над договорной стоимостью по каждой операции составлять одну сводную налоговую накладную не позднее последнего дня месяца.

Интересный момент! Ранее фискалы утверждали, что бесплатная передача НМА свидетельствует об их нехозяйственном использовании. Следовательно, дарителю, купившему НМА с НДС, нужно начислять еще и «компенсирующие» налоговые обязательства согласно п. 198.5 НКУ. Однако в своих последних консультациях налоговики склоняются к тому, что достаточно и «минбазного» НДС, а потому «компенсирующий» НДС при бесплатной передаче дополнительно не начисляется (см. консультацию в подкатегории 101.04 БЗ и письмо ГФСУ от 06.10.2017 г. № 2154/6/99-99-15-03-02-15/ІПК).

Также напомним, что согласно п. 261 подразд. 2 разд. XX НКУ до 01.01.2023 г. операции по поставке программной продукции освобождаются от обложения НДС (подробнее см. на с. 67). То же правило действует и при бесплатной передаче таких объектов НМА. Но если при приобретении (разработке) программной продукции, участвующей в этой операции, был отражен налоговый кредит по НДС, придется начислить «компенсирующие» налоговые обязательства в соответствии с п. 198.5 НКУ.

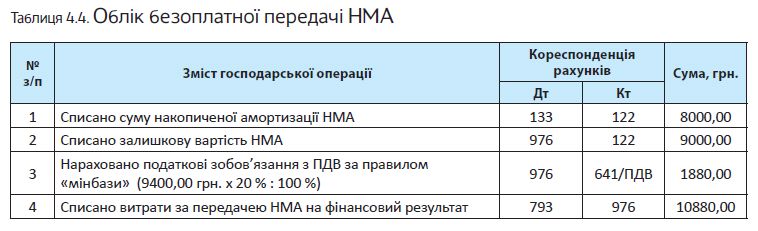

Пример 4.4. Предприятие имеет право пользования имуществом. В июне 2018 года это право было бесплатно передано другому юридическому лицу.

Первоначальная стоимость объекта НМА — 17000,00 грн. По состоянию на 01.07.2018 г. (то есть на конец месяца, в котором осуществлена передача) балансовая (остаточная) стоимость НМА составляла 9000,00 грн., а сумма накопленной амортизации — 8000,00 грн. Балансовая стоимость НМА на начало месяца бесплатной передачи составляла 9400 грн.

Учет операции по бесплатной передаче НМА приведем в табл. 4.4.

4.5. Ликвидация нематериальных активов

Бухгалтерский учет. Если от использования объекта НМА невозможно получить экономические выгоды, то ничего не остается, как ликвидировать его, т. е. исключить из состава активов(п. 34 П(С)БУ 8, п. 6.1 Методрекомендаций № 1327).

Решение о списании НМА с баланса принимает компетентная комиссия предприятия.

На основании акта по форме № НА-3 в бухучете списывают сумму накопленной амортизации (Дт 133 — Кт 12) и остаточную стоимость объекта НМА (Дт 976 — Кт 12). Причем при определении остаточной стоимости в полном объеме учитывают и сумму амортизации, начисленную в месяце выбытия объекта, т. е. в последнем месяце его эксплуатации.

А если объект НМА полностью самортизирован? Нулевая остаточная стоимость НМА, которым предприятие продолжает пользоваться и получать от него экономические выгоды, не может считаться основанием для его списания с баланса. На этот факт обращал внимание Минфин в письме от 21.07.2004 г. № 31-17310-01-29/13178. При этом предприятие может прибегнуть к процедуре переоценки в соответствии с п. 19 П(С)БУ 8 (подробнее см. в подразделе 3.5 на с. 53).

Ликвидируя дооценивавшийся объект НМА, не забудьте остаток суммы превышения ранее проведенных дооценок над уценками, который учитывается по кредиту субсчета 412, включить в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках(п. 24 П(С)БУ 8, п. 3.6 Методрекомендаций № 1327). На такую операцию делаем проводку: Дт 412 — Кт 441.

Налог на прибыль. Малодоходники, которые не определяют разниц, просто берут для налогообложения бухучетный финрезультат, в котором уже «сидят» расходы в виде остаточной стоимости списанного НМА. А вот высокодоходникам и малодоходникам-добровольцам следует помнить о «ликвидационных» разницах.

Так, в случае ликвидации НМА, который использовался в хозяйственной деятельности, разницы будут такими же, как и в случае продажи НМА. То есть финрезультат до налогообложения:

— увеличивается на сумму «бухгалтерской» остаточной стоимости ликвидированного НМА(абзац четвертый п. 138.1 НКУ);

— уменьшается на сумму «налоговой» остаточной стоимости ликвидированного НМА(абзац третий п. 138.2 НКУ).

В случае ликвидации непроизводственного НМА высокодоходник (малодоходник-доброволец) просто увеличивает финрезультат на сумму бухгалтерской остаточной стоимости такого НМА(абзац пятый п. 138.1 НКУ).

НДС. Специальный НДС-учет ликвидации НМА в налоговом законодательстве не прописан. Знаменитый п. 189.9 НКУ касается только ликвидации основных средств. А значит, воспользоваться его положениями при ликвидации НМА предприятие не сможет.

Что же делать в случае «досрочного» списания НМА? Если при приобретении объекта НМА предприятие показало налоговый кредит, то на дату его досрочной ликвидации оно должно начислить налоговые обязательства по НДС(п. 198.5 НКУ).

Фискалы также настаивают на «компенсирующих» налоговых обязательствах при ликвидации НМА (см. консультацию из подкатегории 101.04 БЗ).

При этом базой налогообложения по необоротным активам должна выступать балансовая (остаточная) стоимость, сложившаяся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляется ликвидация объекта(п. 189.1 НКУ).

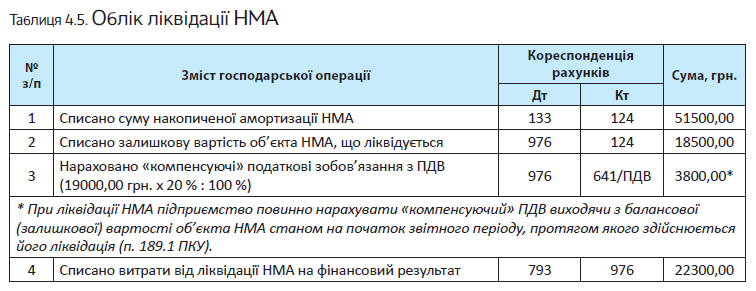

Пример 4.5. Предприятие использовало в производственной деятельности объект НМА «Право на полезную модель». В результате получения патента на другую полезную модель, превосходящую предыдущую по техническим и экономическим характеристикам, дальнейшее использование устаревшего объекта НМА предприятием признано нецелесообразным. В июне 2018 года принято решение о его ликвидации.

Первоначальная стоимость ликвидируемого объекта — 70000,00 грн. По состоянию на 01.06.2018 г. (т. е. на начало месяца, в котором объект ликвидирован) балансовая (остаточная) стоимость объекта составила 19000,00 грн. На 01.07.2018 г. (т. е. на начало следующего месяца) балансовая (остаточная) стоимость объекта НМА равна 18500,00 грн., а сумма накопленной амортизации — 51500,00 грн.

Учет операции по ликвидации НМА приведем в табл. 4.5 на с. 78.

Выводы

- При ликвидации и продаже НМА, который использовался в хозяйственной деятельности, высокодоходники и малодоходники-добровольцы в налоговоприбыльном учете увеличивают финрезультат на сумму «бухгалтерской» остаточной стоимости и уменьшают на сумму «налоговой» остаточной стоимости объекта НМА.

- При внесении НМА в уставный капитал в налоговоприбыльном учете инвестора-высокодоходника (малодоходника-добровольца) осуществляются корректировки на «ликвидационно-продажные» разницы.

- Для целей НДС-учета поставка НМА считается поставкой услуг.

- При бесплатной передаче НМА в бухгалтерском учете доходы не отражают.

- При бесплатной передаче НМА налоговые обязательства по НДС даритель начисляет один раз — согласно правилу «минбазы» (п. 188.1 НКУ).

- Ликвидация НМА, приобретенного с НДС, требует у плательщика начислить «компенсирующие» налоговые обязательства согласно п. 198.5 НКУ.