Книга: Организация бухучета (1/9)

С тех пор как объект налогообложения налогом на прибыль стал основываться на бухгалтерском финрезультате, внимание к бухучету возросло. А недавние изменения в ряде основополагающих бухгалтерских нормативных актов еще больше подогрели интерес к этой теме. Поэтому об этом нужно поговорить. Именно поэтому нашу книгу мы посвящаем изучению теории бухучета и рассмотрению организационных вопросов, связанных с его ведением.

Прежде всего мы сориентируем вас в довольно обширной нормативной базе, которой бухгалтер обязан руководствоваться в своей работе. Затем поговорим о существующих на сегодняшний день основных принципах бухучета и критериях существенности информации. Безусловно, упомянем, как предприятия формируют учетную политику. Также остановимся на организации бухгалтерского учета на предприятии. Не обойдем вниманием и документальное оформление хозяйственных операций. Кроме того, здесь вы найдете образцы внутренних документов предприятия, регулирующих деятельность бухгалтера: приказов об учетной политике и об организации бухгалтерского учета, должностных инструкций, положения о бухгалтерии и т. д.

1. Нормативне регулювання бухобліку

Хотя бухгалтерское законодательство значительно стабильнее налогового, в нем также иногда происходят определенные изменения. А в последнее время на этом фронте вообще наблюдается повышенная активность. Причина тому — стремление законодателя гармонизировать национальный бухучет с международным. Конечно, каждому бухгалтеру нужно быть в курсе существующей обстановки на «бухгалтерском поле». О том, какие нормативные документы ее регулируют, мы расскажем в этом разделе книги.

Главным документом для бухгалтера неизменно является Закон № 996, который, кстати, в 2018 году был значительно скорректирован. Он устанавливает правовые основы регулирования, организации, ведения бухгалтерского учета и составления финансовой отчетности в Украине. Этот Закон распространяется на всех юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, на представительства иностранных субъектов хозяйственной деятельности, которые обязаны вести бухучет и подавать финотчетность, а также на операции по выполнению государственного и местного бюджетов и составление финансовой отчетности о выполнении бюджетов с учетом бюджетного законодательства. Таким образом,

Законом № 996 руководствуются абсолютно все предприятия

Главным «союзником» Закона № 996, обязательным для всех, является Порядок № 419. Из него можно узнать о том, в какие сроки, с какой периодичностью и кому необходимо подавать финансовую отчетность. Заметим, что этот документ также претерпел изменения в 2018 году.

На этом общее единство заканчивается. Далее предприятие должно определиться, какие бухгалтерские стандарты оно обязано (или имеет право) применять: международные стандарты финансовой отчетности (далее — МСФО) или национальные положения (стандарты) бухгалтерского учета (далее — П(С)БУ).

1.1. Для кого МСФО

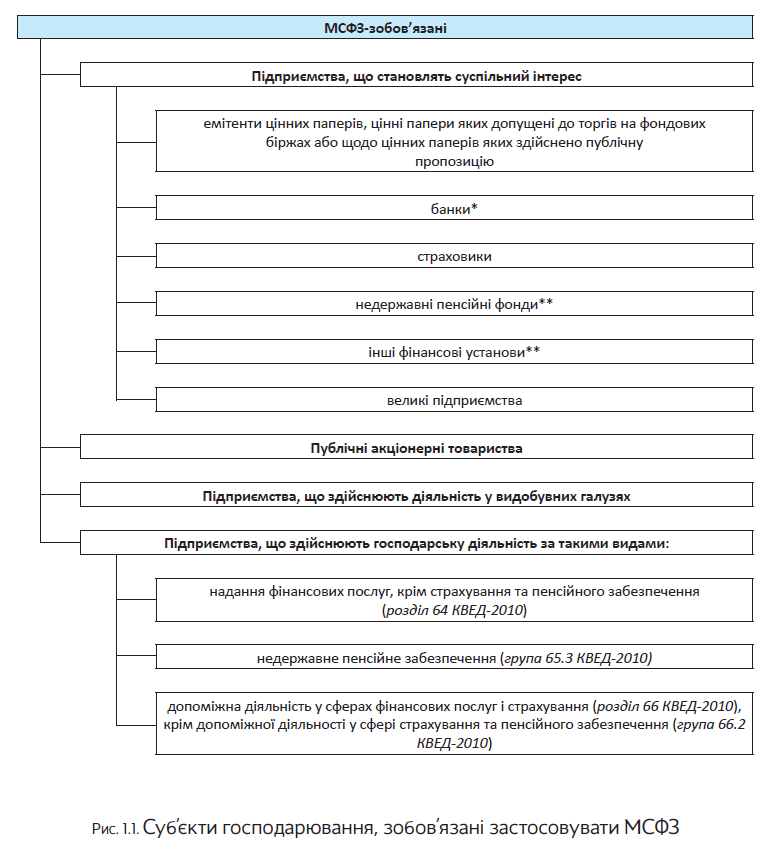

Для ряда субъектов хозяйствования применение МСФО является обязательным. Перечень таких субъектов находим в ч. 2 ст. 121 Закона № 996 и п. 2 Порядка № 419.

Мы же в наглядной форме приведем его на рис. 1.1.

* Порядок ведения бухгалтерского учета и составления финотчетности в банках устанавливает НБУ (ч. 3 ст. 6 Закона № 996).

** Кроме тех, которые относятся к микро- и малым предприятиям.

Как можно увидеть на рис. 1.1, среди МСФО-обязанных есть предприятия, осуществляющие деятельность в добывающих отраслях. Кто к ним относится?

Согласно ч. 1 ст. 1 Закона № 2545 это предприятия, осуществляющие такие виды деятельности:

— пользование недрами для геологического изучения, в том числе для опытно-промышленной разработки месторождений полезных ископаемых общегосударственного значения*;

* Перечень полезных ископаемых общегосударственного значения утвержден постановлением КМУ от 12.12.94 г. № 827.

— добыча полезных ископаемых общегосударственного значения;

— выполнение работ (осуществление деятельности), предусмотренных соглашением о разделе продукции в отношении полезных ископаемых общегосударственного значения;

— транспортировка трубопроводами углеводородов (в том числе с целью транзита).

Обратите внимание: несмотря на то, что, например, подземные воды входят в перечень полезных ископаемых общегосударственного значения, к категории МСФО-обязанных не попадают «добытчики» воды.

Как указали Минфин и Госстат в письме от 14.03.2018 г. № 35230-06-5/6959, № 04.3-07/22-18, к предприятиям, работающим в добывающей промышленности, относятся предприятия, которые осуществляют любой вид деятельности из указанных в разделах 05 — 08 секции В «Добывающая промышленность и разработка карьеров» КВЭД-2010. В свою очередь, забор, очистка и поставка воды относятся к разделу 36 секции Е. А значит, если нет других оснований для составления отчетности по МСФО, вододобытчики могут руководствоваться П(С)БУ.

Учитывая, что обязанность применения МСФО зависит, в частности, от «масштабности» предприятия (см. рис. 1.1 на с. 4), рассмотрим также, какие предприятия Закон № 996 относит к микро-, малым, средним и крупным. Об этом расскажет ч. 2 ст. 2 упомянутого Закона. Изучить критерии отнесения предприятий к той или иной категории «величия» вы можете в табл. 1.1**.

** Они не касаются бюджетных учреждений.

Таблиця 1.1. Класифікація підприємств відповідно до Закону № 996

| Категорія підприємства | Критерії оцінки за рік, що передує звітному* | ||

| Балансова вартість активів**, євро*** | Чистий дохід від реалізації продукції (товарів, робіт, послуг)****, євро*** | Середня кількість працівників*****, осіб | |

| Мікропідприємства | До 350 тис. | До 700 тис. | До 10 |

| Малі | До 4 млн | До 8 млн | До 50 |

| Середні | До 20 млн | До 40 млн | До 250 |

| Великі | Понад 20 млн | Понад 40 млн | Понад 250 |

| * Новостворені підприємства для визначення своєї групи застосовують показники на дату складання першої річної фінзвітності. ** Її беруть із ряд. 1300 гр. 4 Балансу за формою № 1, № 1-м, № 1-мс. *** За середньорічним курсом НБУ. Його можна визначити за формулою, наведеною в листі НБУ від 22.03.2004 р. № 13-410/1390, але простіше використовувати вже розраховану величину з офіційного сайта НБУ (www.bank.gov.ua/files/Exchange r.xls). За 2017 рік це 30,0042 грн./євро. **** Показник ряд. 2000 гр. 3 Звіту про фінансові результати за формою № 2, № 2-м, № 2-мс. ***** Для її розрахунку використовують Інструкцію № 286. | |||

Обратите внимание: соответствовать одновременно всем трем классификационным признакам совсем не обязательно. Для отнесения предприятия к определенной категории достаточно, чтобы показатели финотчетности за предыдущий год соответствовали одновременно как минимум двум критериям.

Для финансовой отчетности 2018 года ориентиром является финотчетность за 2017 год. Именно ее данные тестируют на предмет соответствия критериям определенной группы, куда затем и «пришвартовываются».

В дальнейшем, если в течение 2 лет подряд предприятие определенной категории по данным годовой финансовой отчетности не будет соответствовать установленным для такой группы признакам (двум из трех), ему придется «перебраться» в другую группу — ту, критериям которой оно соответствует. То есть для того чтобы покинуть группу пребывания, юрлицо должно не менее 2 лет подряд соответствовать новым критериям.

Если предприятие попадает в категорию крупных (при соответствии как минимум двум критериям, указанным в табл. 1.1), оно обязано составлять финотчетность по МСФО.

Что касается даты перехода на международные стандарты новичков, которые попали в число МСФО-обязанных с 2018 года (это крупные предприятия и предприятия, осуществляющие деятельность в добывающих отраслях), «пальму первенства» Минфин отдал 01.01.2018 г. (см. письмо от 29.12.2017 г. № 35210-06-5/37175). Хотя при желании эти предприятия могут выбрать и более раннюю дату — 01.01.2017 г. В зависимости от установленной даты перехода первая финотчетность по МСФО подается этими предприятиями либо за 2019-й, либо уже за 2018 год. То есть

«новички», которые перешли на МСФО с 01.01.2018 г., составляют финансовую отчетность за 2018 год в соответствии с требованиями П(С)БУ

При этом для обеспечения сопоставимости показателей такую финотчетность отечественного типа пересчитывают (трансформируют) по МСФО согласно требованиям МСФО 1, включая вступительный Баланс на 01.01.2018 г. А уже за периоды с 01.01.2019 г. крупные предприятия и «добытчики» составляют промежуточную, годовую и консолидированную финотчетность по МСФО. На это указывает письмо Минфина от 27.02.2018 г. № 35210-06-5/5570.

Если предприятие не относится к МСФО-обязанным, приведенным на рис. 1.1 (см. с. 4), оно может самостоятельно определить целесообразность применения МСФО для составления финансовой отчетности (ч. 3 ст. 121 Закона № 996).

Заметим также, что МСФОшники наравне с П(С)БУшниками должны в обязательном порядке применять План счетов*. А вот Инструкция № 291 предприятиям с МСФО-учетом — не указ. Субсчета к синтетическим счетам они вводят самостоятельно, исходя из потребностей управления, контроля, анализа и отчетности.

* Это не касается банков, для которых постановлением Правления НБУ от 11.09.2017 г. № 89 утвержден План счетов бухгалтерского учета банков Украины.

1.2. Облік за П(С)БО

Если ваше предприятие не обязано составлять отчетность по МСФО и не перешло на международные стандарты добровольно, руководствуйтесь в своей работе национальными П(С)БУ.

При этом отметим, что для бюджетных учреждений и организаций предусмотрены свои национальные П(С)БУ в государственном секторе. Кроме того, бюджетники используют свой «бюджетный» План счетов. Порядок его применения и типовые корреспонденции субсчетов утверждены приказом Минфина от 29.12.2015 г. № 1219. Есть у бюджетников и свои формы финансовой и специальной бюджетной отчетности (см. приказ Минфина

от 24.01.2012 г. № 44). Именно этими, а также другими нормативными документами, утвержденными специально для бюджетной сферы, должны руководствоваться в своей деятельности бухгалтеры бюджетных организаций.

Что же касается обычных хозрасчетных предприятий, то особенности их бухгалтерского учета и финотчетности зависят от того, относятся ли они к субъектам малого предпринимательства (то есть являются ли они микро- или малыми предприятиями). Ранее, чтобы установить этот факт, субъекты хозяйствования обращались к ч. 3 ст. 55 ХКУ. Но с 2018 года все изменилось. Теперь Закон № 996 содержит свои критерии отнесения предприятий к той или иной категории «величия». И именно ими следует руководствоваться во всех бухгалтерских вопросах. Эти критерии вы можете увидеть в табл. 1.1 на с. 5.

Облік у великих і середніх підприємств

Не «вписались» в критерии, установленные для микро- и малых предприятий? Тогда вам придется учитывать нормы всех П(С)БУ*, кроме П(С)БУ 25. В частности, вам нужно будет составлять и подавать полную финансовую отчетность** по формам, приведенным в НП(С)БУ 1.

* Но помните: с 01.01.2019 г крупные предприятия обязаны при составлении финотчетности руководствоваться МСФО.

** Полную финотчетность составляют по итогам года. Промежуточную финотчетность в составе Баланса и Отчета о финансовых результатах составляют по итогам первого квартала, первого полугодия и девяти месяцев (ч. 1 ст. 13 Закона № 996, абзац четырнадцатый п. 2 Порядка № 419).

Она состоит из:

— формы № 1 «Баланс (Отчет о финансовом состоянии)»;

— формы № 2 «Отчет о финансовых результатах (Отчет о совокупном доходе)»;

— формы № 3 «Отчет о движении денежных средств (по прямому методу)» или формы № 3-н «Отчет о движении денежных средств (по косвенному методу)»;

— формы № 4 «Отчет о собственном капитале».

Кроме того, никто не отменял примечания к отчетам, которые также входят в состав полной финотчетности (абзац первый п. 1 разд. ІІ НП(С)БУ). К ним относятся:

1) форма № 5 «Примечания к годовой финансовой отчетности» (см. приказ № 302). Обратите внимание:

представление этой формы не освобождает предприятие от раскрытия в примечаниях другой информации, установленной действующими П(С)БУ

2) форма № 6 «Приложение к примечаниям к годовой финансовой отчетности «Информация по сегментам» (см. приложение 1 к П(С)БУ 29). Ее заполняют только предприятия:

— обязанные обнародовать годовую финансовую отчетность;

— занимающие монопольное (доминирующее) положение на рынке продукции (товаров, работ, услуг);

— в отношении продукции (товаров, работ, услуг) которых до начала отчетного года принято решение о государственном регулировании цен (включая предприятия, которые осуществляют производство, транспортировку, поставку тепловой энергии и предоставляют услуги централизованного водоснабжения и водоотведения).

Но это еще не все. С недавних пор отчетное «бремя» несколько пополнилось. Так, начиная с 2018 года вместе с годовой финотчетностью придется подавать еще и так называемый Отчет об управлении — документ, содержащий финансовую и нефинансовую информацию, которая характеризует состояние и перспективы развития предприятия и раскрывает основные риски и неопределенности его деятельности. Такая обязанность касается крупных и средних предприятий. В то же время средние предприятия имеют право не отражать в таком Отчете нефинансовую информацию (ч. 7 ст. 11 Закона № 996, абзац восьмой п. 2 Порядка № 419).

Отчет об управлении подают в соответствии с Директивой № 2013/34/ЕС, ориентируясь на европейские учетные нормы. В этой Директиве сказано, что информация, предоставляемая в Отчете, не должна ограничиваться финансовыми аспектами производственно-хозяйственной деятельности предприятия. Она также должна включать анализ экологических и социальных аспектов производственно-хозяйственной деятельности, необходимых для понимания развития, результативности или состояния предприятия.

Какую именно информацию следует включать в упомянутый Отчет, можно узнать из Методических рекомендаций по составлению отчета об управлении, утвержденных приказом Минфина от 07.12.2018 г. № 982. А вот форму Отчета регулятор, похоже, утверждать не собирается.

Предприятиям, которые осуществляют деятельность в добывающих отраслях* или заготовку древесины** и при этом представляют общественный интерес, нужно подавать еще один документ — Отчет о платежах в пользу государства. Такой Отчет является документом, содержащим обобщенную информацию о деятельности субъектов хозяйствования, которые осуществляют деятельность в добывающих отраслях или заготовку древесины, а также детализированную информацию о налогах и сборах, других платежах, которые были уплачены или подлежат уплате в пользу государства в соответствии с законом.

* Кто относится к таким предприятиям, см. на с. 5.

** В соответствии с письмом Минфина и Госстата от 14.03.2018 г. № 35230-06-5/6959, № 04.3-07/22-18 это предприятия, которые осуществляют деятельность, предусмотренную классом 02.20 «Лесозаготовка» раздела 02 секции А КВЭД-2010.

Субъекты хозяйствования, которые осуществляют деятельность в добывающих отраслях, раскрывают свои отчеты (консолидированные отчеты) о платежах в пользу государства ежегодно, не позднее 1 сентября года, следующего за отчетным периодом, и обеспечивают, чтобы такие отчеты оставались публично открытыми в течение как минимум 3 лет со дня раскрытия (ч. 1 ст. 12 Закона № 2545). Состав Отчета установлен ст. 6 Закона № 2545.

Что касается заготовителей древесины, порядок и сроки подачи Отчета о платежах в пользу государства должен определить КМУ. На данный момент в п. 2 Порядка № 419 указано, что такой Отчет подают вместе с финансовой отчетностью. Однако не исключено, что эти сроки могут быть синхронизированы со сроками для «добытчиков». Установление формы Отчета о платежах в пользу государства для заготовителей древесины законодатель возложил на Минфин с Госстатом. Но они пока не спешат ее утверждать.

Крупные и средние предприятия, которые не используют МСФО, должны применять общий План счетов и Инструкцию № 291.

Облік у малих і мікропідприємств

А что же с микро- и малыми предприятиями? Для них основным документом является П(С)БУ 25.

В нем находим, в частности, формы отчетности, которые обязаны подавать микро- и малые предприятия. О них подробнее — в подразделе 1.3 (см. с. 9).

Но это не означает, что другие П(С)БУ можно игнорировать. Они тоже применяются, но с учетом требований П(С)БУ 25. Да и в самих стандартах могут быть установлены определенные особенности для «малышей».

Например, в соответствии с п. 4 П(С)БУ 31 предприятия, которые применяют П(С)БУ 25, не капитализируют финансовые расходы, а всегда включают их в расходы периода. Вообще не распространяется на малые предприятия П(С)БУ 29.

Обратите внимание также, что «малыши» не используют форму № 5, утвержденную приказом № 302.

Кроме того, освобождены они и от подачи вместе с финотчетностью Отчета об управлении (ч. 7 ст. 11 Закона № 996, абзац восьмой п. 2 Порядка № 419).

Микро- и малые предприятия, которые используют П(С)БУ 25, могут применять Упрощенный план счетов***. Причем по требованиям п. 4 приказа № 186 записи на счетах бухгалтерского учета Упрощенного плана счетов и на забалансовых счетах осуществляются в соответствии с Инструкцией № 291. Вместе с тем нельзя не заметить, что положения упомянутой Инструкции не всегда соответствуют описаниям счетов Упрощенного плана счетов, что, безусловно, создает некоторые неудобства при их совместном использовании.

*** Применять его также разрешено представительствам иностранных субъектов хозяйствования и юрлицам, которые не занимаются предпринимательской деятельностью (кроме бюджетников).

Но при желании можно обойтись и без упрощений. Ведь предприятия, которые применяют

П(С)БУ 25, имеют право, но не обязаны использовать в работе Упрощенный план счетов. Таким образом, никто не запрещает им пользоваться в работе общим Планом счетов.

1.3. Одне П(С)БО — два види фінзвітності

П(С)БУ 25 предусматривает два вида сокращенной финансовой отчетности: обычную и упрощенную. Сокращенной она является с учетом того, что, в отличие от полной, состоит всего лишь из двух отчетов — Баланса (формы № 1-м и № 1-мс) и Отчета о финансовых результатах (формы № 2-м и № 2-мс). О том, как П(С)БУ 25 регулирует применение различными субъектами хозяйствования такой финотчетности, покажем в табл. 1.2.

Таблиця 1.2. Застосування скороченої фінансової звітності

| Форма фінансової звітності | Хто застосовує |

| Фінансовий звіт суб’єкта малого підприємництва (форми № 1-м і № 2-м) | Суб’єкти малого підприємництва — юридичні особи, визнані такими відповідно до законодавства (крім тих, хто складає Спрощений фінансовий звіт суб’єкта малого підприємництва) |

| Представництва іноземних суб’єктів господарської діяльності | |

| Спрощений фінансовий звіт суб’єкта малого підприємництва (форми № 1-мс і № 2-мс) | Суб’єкти малого підприємництва — юридичні особи, які ведуть спрощений бухоблік доходів і витрат згідно з податковим законодавством* |

| Суб’єкти малого підприємництва — юридичні особи, що відповідають критеріям мікропідприємства** | |

| * Нині спрощений бухгалтерський облік доходів і витрат мають право вести юридичні особи — єдиноподатники групи 3 (п. 44.2 ПКУ). ** Про те, яким критеріям повинні відповідати мікропідприємства, див. на с. 5. | |

Обратите внимание: кроме микро- и малых предприятий, П(С)БУ 25 применяют также представительства иностранных субъектов хозяйственной деятельности. Они подают финотчетность в составе форм № 1-м и № 2-м.

Кроме того, в соответствии с ч. 3 ст. 11 Закона № 996 составлять сокращенную по показателям финансовую отчетность (в составе Баланса и Отчета о финансовых результатах) разрешается непредпринимательским обществам (кроме МСФО-обязанных). Однако соответствующие изменения в П(С)БУ 25 пока не внесены.

Еще несколько важных моментов.

1. Сокращенную финотчетность не могут подавать те, кто обязан составлять ее по МСФО. Об этом в унисон говорят ч. 3 ст. 11 Закона № 996, абзац пятнадцатый п. 2 Порядка № 419 и п. 2 разд. І П(С)БУ 25.

2. Не все предприятия-единщики имеют право применять П(С)БУ 25. Таким привилегием наделены только те из них, которые соответствуют критериям микро- или малого предприятия. Напомним: НКУ не содержит ограничения по количеству наемных работников и балансовой стоимости активов для единщиков группы 3. Поэтому не всегда единщик является микро- или малым предприятием в понимании Закона № 996. Если количество наемных работников плательщика единого налога превысит 50 человек и балансовая стоимость его активов составит более 4 млн евро, то ему придется отказаться от применения

П(С)БУ 25 и перейти на полноформатную финотчетность.

3. Лица, которые подают Упрощенный финотчет (малые единщики группы 3 и микропредприятия), могут (п. 8 разд. І П(С)БУ 25):

— учитывать необоротные активы только по первоначальной стоимости без учета уменьшения полезности и переоценки до справедливой стоимости;

— не создавать обеспечение будущих расходов и платежей (на оплату будущих отпусков работникам, выполнение гарантийных обязательств и т. д.), а признавать соответствующие расходы в период их фактического осуществления;

— текущую дебиторскую задолженность включать в итог баланса по ее фактической сумме.

А вот для лиц, которые подают финотчетность по формам № 1-м и № 2-м, такое послабление не предусмотрено. Им придется выполнять все требования соответствующих бухучетных стандартов.

4. Плательщики налога на прибыль, которые применяют П(С)БУ 25, не определяют суммы отложенных налоговых активов и отложенных налоговых обязательств в соответствии с П(С)БУ 17. Такой вывод следует из норм пп. 2.19 и 5.8 разд. ІІ, п. 2.6 разд. ІІІ П(С)БУ 25.

5.Сокращенную финотчетность в составе Баланса и Отчета о финрезультатах подают раз в год (абзац пятнадцатый п. 2 Порядка № 419). Однако если микро- или малое предприятие — плательщик налога на прибыль является высокодоходником*, то ему придется подать фискалам промежуточную финотчетность в составе налогоприбыльной декларации за отчетный квартал (см. письмо Минфина от 21.02.2017 г. № 11130-02-2/4779).

* Высокодоходниками согласно п.п. 134.1.1 НКУ являются предприятия, у которых годовой доход от любой деятельности (за вычетом непрямых налогов), определенный по правилам бухгалтерского учета, за последний годовой отчетный (налоговый) период превышает 20 млн грн.

6. Для субъектов малого предпринимательства — единщиков группы 3, не зарегистрированных плательщиками НДС, предусмотрена возможность систематизации информации, содержащейся в принятых к учету первичных документах, в регистрах бухгалтерского учета без применения двойной записи (ч. 3 ст. 3 Закона № 996, п. 9 разд. I П(С)БУ 25). Во исполнение этих норм были приняты Методрекомендации № 720. Заметим, что приведенные в них регистры оказались не слишком удобными для применения и поэтому не получили значительного распространения на практике.

В заключение раздела напомним, что предприятия в своей деятельности могут опираться также на методрекомендации по ведению бухучета, которые в большом количестве разработали Минфин и некоторые другие министерства. Хотя они и не являются обязательными к применению и носят лишь рекомендательный характер, такие документы могут стать хорошим подспорьем в работе.

А вот позаботиться о документальном обеспечении записей в бухгалтерском учете вы обязаны. И здесь без Положения № 88 не обойтись. Оно распространяется на все предприятия, учреждения и организации независимо от форм собственности (кроме банков).

Теперь вы знаете, к каким бухгалтерским нормативно-правовым актам вам нужно прежде всего обращаться в своей работе. А значит, мы можем приступать к рассмотрению основ бухучета.

Висновки

- Усі юридичні особи зобов’язані керуватися нормами Закону № 996 і Порядку № 419.

- Суб’єкти великого і середнього підприємництва (крім тих, хто використовує МСФЗ) керуються всіма П(С)БО, за винятком П(С)БО 25.

- Великі і середні підприємства, які не використовують МСФЗ, повинні застосовувати загальний План рахунків і Інструкцію № 291.

- Малі і мікропідприємства мають право обрати, який План рахунків вони застосовуватимуть — загальний чи спрощений.

- Форми фінзвітності для суб’єктів малого підприємництва, які не використовують МСФЗ, установлює П(С)БО 25.