Книга: Организация бухучета (5/9)

5. Изменения учетной политики и учетной оценки

Все течет, все меняется… И изменения в учетной политике тоже неизбежны. Другое дело, что такие изменения должны осуществляться только в четко определенных случаях и в порядке, предусмотренном стандартами бухучета. Об этом и пойдет речь в этом разделе. Также здесь вы узнаете о том, как изменение учетной политики повлияет на учет и отчетность предприятия и чем отличается изменение учетной политики от изменения учетной оценки.

5.1. Случаи изменения учетной политики

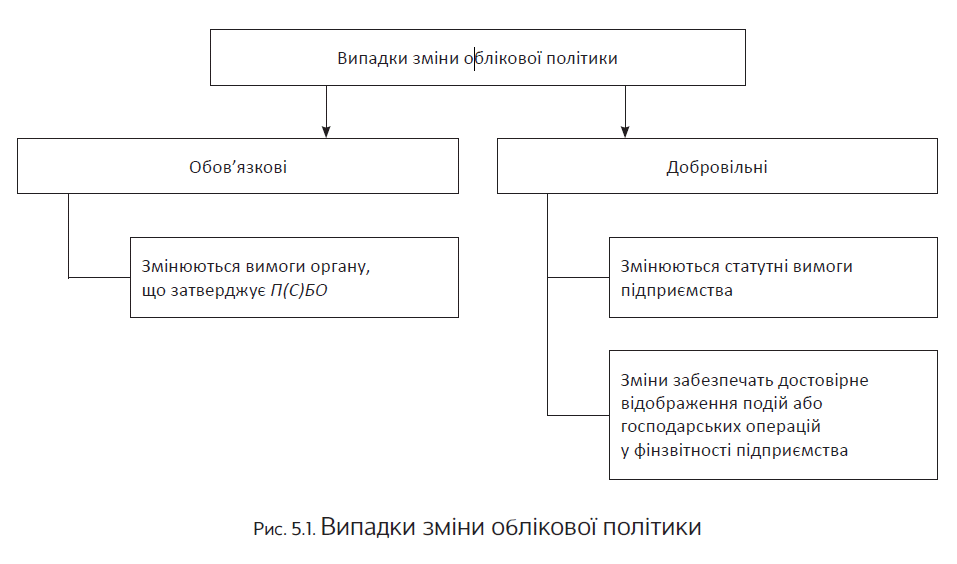

Сразу скажем, что конкретные случаи пересмотра учетной политики четко прописаны в п. 9

П(С)БУ 6. Среди них различают обязательное и добровольное изменение учетной политики (см. рис. 5.1).

Как видим, учетную политику предприятие может изменить:

— либо когда так предписывает бухнормативка (в случае внесения изменений в действующие П(С)БУ или принятия новых П(С)БУ, которые, в свою очередь, требуют от предприятия дополнения или изменения принятой учетной политики);

— либо по самостоятельному решению предприятия в ожидании того, что в результате будут повышены информативность и достоверность финансовой отчетности.

Но помните:

коррективы в учетную политику вносят только в том случае, если изменяются многовариантные принципы, методы и процедуры, применяемые предприятием для составления финансовой отчетности

Отметим также, что есть обстоятельства, наступление которых не рассматривается как изменение учетной политики (п. 10 П(С)БУ 6). К ним, в частности, относятся установление учетной политики для событий или операций, которые:

— отличаются по содержанию от предыдущих событий или операций;

— не происходили ранее (то есть возникли впервые в деятельности предприятия).

Предположим, предприятие начало вести внешнеэкономическую деятельность, которой ранее не занималось. В связи с этим его учетная политика дополнена положением о том, что перерасчет монетарных статей баланса в иностранной валюте на дату осуществления хозяйственной операции осуществляется в пределах такой операции (п. 8 П(С)БУ 21). Указанное уточнение не может быть расценено как изменение учетной политики, поскольку происходит ее установление в отношении событий, которые отличаются по содержанию от тех, что имели место ранее.

Причем такие дополнения в учетную политику предприятие вносит по мере возникновения новых событий или хозяйственных операций в его деятельности в любое время. Никаких ограничений в этом вопросе П(С)БУ 6 не предусматривает. Поэтому при первоначальном формировании учетной политики нет смысла описывать все теоретически возможные в будущем варианты деятельности предприятия.

Что касается сроков пересмотра учетной политики, Минфин отмечает: она может быть изменена, как правило, с начала года (п. 3.2 Методрекомендаций № 635). То есть Минфин здесь только рекомендует, но никаких жестких сроков по этому поводу не устанавливает.

Так, например, при обязательном изменении учетной политики о привязке к началу (окончанию) отчетного года говорить часто вообще не приходится. Ведь дату внесения таких корректировок устанавливает Минфин при издании новых П(С)БУ или внесении изменений и дополнений в уже действующие.

Изменяете учетную политику по собственному усмотрению?

Сделать это можно в любой момент (то есть с любой даты). Хотя, безусловно, удобнее приурочить это событие к началу года.

Изменения, которые вносятся в учетную политику, оформляют в том же порядке, что и уже принятую учетную политику

Причем предприятие имеет право решить, каким образом действовать в таком случае:

— внести изменения и дополнения в уже существующий (базовый) приказ об учетной политике или

— изложить приказ об учетной политике в новой редакции с учетом тех моментов, которые не нашли отражения в предыдущем его варианте или претерпели изменения. Напомним, что такой вариант п. 3.4 Методрекомендаций № 635 предлагает применять в случае, когда изменения, которые вносятся, по объему охватывают большую часть текста такого документа или существенно влияют на его содержание.

А какие последствия пересмотр учетной политики будет иметь для бухгалтерского учета и финотчетности? Об этом расскажем далее.

5.2. Отражаем изменение учетной политики в финотчетности

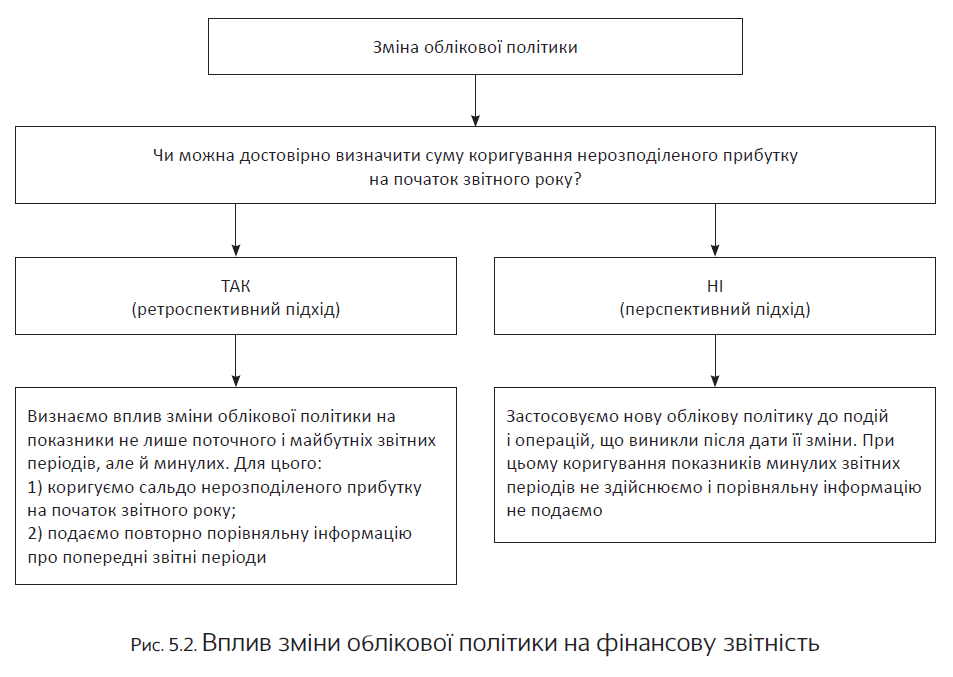

Существует два способа отражения в финотчетности изменений учетной политики: ретроспективный и перспективный. Приоритет имеет ретроспективный способ.

Согласно п. 11 П(С)БУ 6 учетная политика применяется к событиям и операциям с момента их возникновения. Поэтому п. 12 упомянутого стандарта требует отражать в финансовой отчетности влияние пересмотра учетной политики на события и операции прошлых периодов.

То есть ретроспективный метод предполагает

применение вновь выбранной учетной политики к событиям и операциям таким образом, как будто она применялась всегда, а не с момента ее установления

В результате этого корректировка влияет на показатели не только текущего и будущих периодов, но и на показатели прошлых отчетных периодов.

Влияние изменений учетной политики на события и операции прошлых периодов отражают в той же последовательности, что и исправление бухошибок. Для этого после внесения изменений в учетную политику выполняем такие действия:

1. Корректируем сальдо нераспределенной прибыли на начало отчетного года.

На этом этапе нужно определить сумму, на которую будем корректировать сальдо нераспределенной прибыли на начало отчетного года в результате изменения учетной политики, и проводим эту корректировку. Если вместо нераспределенной прибыли в финансовой отчетности предприятия на начало отчетного года отражен непокрытый убыток, то корректировать придется именно этот показатель. Это подтверждает и Минфин в письме от 23.02.2010 г. № 31-34000-20-10/3939.

Причем, если изменения учетной политики затрагивают другие статьи финансовой отчетности (активов, обязательств, собственного капитала), то входящие остатки по таким статьям на начало текущего отчетного периода также подлежат корректировке. Например, если изменение учетной политики заключается в пересмотре метода оценки выбытия запасов, то в корректировке будут задействованы счета класса 2. А если изменили метод расчета резерва сомнительных долгов или способ определения коэффициента сомнительности, тогда придется откорректировать счет 38 «Резерв сомнительных долгов». То есть в бухучете такую корректировку отражаем корреспонденцией по дебету (кредиту) счета 44 «Нераспределенные прибыли (непокрытые убытки)» с кредитом (дебетом) соответствующего счета (субсчета) учета статьи активов, обязательств, собственного капитала.

2. Предоставляем сравнительную финансовую информацию по предыдущим отчетным периодам. То есть за все предыдущие периоды отчетность составляют так, как будто в ней уже применялась измененная учетная политика. А в финансовой отчетности за отчетный год показываем пересчитанные показатели:

— в графе 3 «На початок звітного періоду» строки 1420 «Нерозподілений прибуток (непокритий збиток)» Баланса (формы № 1, № 1-м или № 1-мс), а также других «задіяних» при цьому статей активів, зобов’язань або власного капіталу за тією ж графою;

— в графе 4 Отчета о финансовых результатах (формы № 2, № 2-м или № 2-мс);

— в графе 4 Отчета о движении денежных средств (по прямому методу) (форма № 3) или графах 5 и 6 Отчета о движении денежных средств (по косвенному методу) (форма № 3-н);

— в строке 4005 «Зміна облікової політики» Отчета о собственном капитале (форма № 4);

— в соответствующих графах Примечаний к годовой финансовой отчетности (форма № 5), предназначенных для отражения информации за предыдущий год;

— в соответствующих графах Приложения к примечаниям к годовой финансовой отчетности «Інформація за сегментами» (форма № 6), отведенных для предоставления информации за прошлый год.

Перспективный метод удобнее по сравнению с ретроспективным. Однако его применяют только в исключительных случаях, а именно когда сумму корректировки нераспределенной прибыли на начало отчетного года невозможно определить достоверно (п. 13 П(С)БУ 6).

Поэтому, применяя перспективный метод, будьте готовы обосновать невозможность достоверного определения суммы корректировки нераспределенной прибыли на начало отчетного года и нецелесообразность пересчета сравнительной информации о предыдущих отчетных периодах.

В этом случае откорректированная учетная политика будет распространяться только на события и операции, которые происходят после даты такого изменения. Соответственно при этом никаких корректировок показателей прошлых отчетных периодов не осуществляется, и сравнительную информацию повторно подавать не нужно.

Отражение последствий изменения учетной политики в финансовой отчетности представим на рис. 5.2 (см. с. 39).

Изменения учетной политики подлежат обязательному раскрытию в примечаниях к финансовой отчетности. Так, должны быть раскрыты (п. 22 П(С)БУ 6):

— причины и суть изменения учетной политики;

— сумма корректировки нераспределенной прибыли на начало отчетного года или обоснование невозможности ее достоверного определения;

— факт повторного предоставления сравнительной информации в финансовой отчетности или нецелесообразность ее пересчета.

Отметим, что на практике часто сложно отличить пересмотр учетной политики от изменения в учетных оценках. О том, чем они отличаются, сейчас и поговорим.

5.3. Изменения в учетных оценках

Сначала напомним, что под учетной оценкой понимают предварительную оценку, которая используется предприятием с целью распределения расходов и доходов между соответствующими отчетными периодами (п. 3 П(С)БУ 6). Примером учетной оценки является, в частности, установление:

— срока полезного использования (эксплуатации) объектов необоротных активов;

— ликвидационной стоимости объектов необоротных активов;

— порядка классификации дебиторской задолженности по срокам ее непогашения.

Кроме того, по мнению Минфина, к изменениям учетных оценок также следует относить:

— изменение метода амортизации объектов необоротных активов (см. письмо от 02.11.2009 г.

№ 31-34000-20-23-5535/5708);

— изменение стоимостных признаков предметов, входящих в состав малоценных необоротных материальных активов (п. 2.6 Методрекомендаций № 635).

При этом отметим, что в п. 2.1 Методрекомендаций № 635 методы амортизации необоротных активов, а также стоимостные признаки предметов, входящих в состав МНМА, перечислены в составе элементов учетной политики. В то же время в учетных целях Минфин несколько облегчил жизнь бухгалтерам и рекомендовал изменение метода амортизации и стоимостного критерия рассматривать как изменение учетных оценок.

Пересматриваться учетная оценка может в случаях, когда (п. 6 П(С)БУ 6):

— изменились обстоятельства, на которых базировалась учетная оценка;

— получена дополнительная информация.

Как указано в п. 8 П(С)БУ 6, последствия изменения учетных оценок включают в Отчет о финансовых результатах в том периоде, в котором произошло изменение, а также в последующих периодах (если изменение влияет на эти периоды).

То есть изменения в учетных оценках всегда отражают перспективно

Таким образом, при пересмотре учетных оценок никаких корректировок нераспределенной прибыли на начало года и повторного предоставления сравнительной информации делать не придется. А все последствия таких изменений следует включать в ту же статью Отчета о финансовых результатах, которая ранее использовалась для отражения доходов и расходов, связанных с объектом такой оценки (п. 7 П(С)БУ 6).

Обратите внимание: предприятие должно раскрывать содержание и сумму изменений в учетных оценках, которые имеют существенное влияние на текущий период или, как ожидается, существенно повлияют на будущие периоды (п. 21 П(С)БУ 6).

Как видим, порядок отражения последствий изменений учетных оценок по сравнению с проведением корректировок в результате пересмотра учетной политики значительно проще.

Поэтому предприятию нужно четко определиться с тем, что произошло: пересмотр учетной политики или изменение в учетных оценках. Если сделать это невозможно, то, как предписывает п. 14 П(С)БУ 6, такое изменение следует рассматривать как изменение учетных оценок.

Выводы

- Влияние пересмотра учетной политики на события и операции в общем случае отражают ретроспективно.

- Перспективно отражать влияние изменений учетной политики можно только в случае, когда невозможно определить сумму корректировки нераспределенной прибыли на начало отчетного года.

- Пересмотр учетных оценок не приводит к корректировке нераспределенной прибыли на начало года и повторному предоставлению сравнительной информации.