Книга: ОСМД

ОСМД

ОСМД* — знакомый незнакомец

* Объединение совладельцев многоквартирных домов.

Жильцам многоквартирных домов так или иначе приходилось слышать об ОСМД. Эта аббревиатура в течение последних лет постоянно звучит как в СМИ, так и из уст власть имущих. Но та информация, которую мы слышим об ОСМД из указанных источников, не дает достаточного представления о правовой природе ОСМД. Именно об этом и будем говорить во вступительном материале.

Максим Нестеренко, налоговый эксперт

Для начала — немного истории. Вопрос о совместной собственности жильцов в отношении многоквартирных домов, в которых они проживают, в нашей стране был артикулирован в начале 2000-х гг. В ст. 382 ГКУ определено, что все собственники квартир и нежилых помещений в многоквартирном доме являются совладельцами совместного имущества многоквартирного дома на праве общей (совместной) собственности. При этом совместным имуществом многоквартирного дома являются:

— помещения совместного пользования (в том числе вспомогательные);

— несущие, ограждающие и несуще-ограждающие конструкции дома;

— механическое, электрическое, сантехническое и прочее оборудование внутри или за пределами дома, которое обслуживает более одного жилого или нежилого помещения;

— здания и сооружения, предназначенные для удовлетворения потребностей всех совладельцев многоквартирного дома и расположенные на придомовой территории;

— права на земельный участок, на котором расположен многоквартирный дом и его придомовая территория, в случае государственной регистрации таких прав.

Спустя некоторое время после принятия ГКУ Конституционный Суд определил, что жильцам многоквартирных домов на праве совместной собственности принадлежат вспомогательные помещения (подвалы, сараи, кладовки, чердаки, колясочные и пр.).

Такие помещения безвозмездно передаются в совместную собственность граждан одновременно с приватизацией ими квартир (комнат в квартирах) многоквартирных домов. При этом собственник неприватизированных квартир многоквартирного дома является совладельцем вспомогательных помещений наравне с собственниками приватизированных квартир (см. решение КСУ от 02.03.2004 г. по делу № 1-2/2004).

После того, как вопрос о совместной собственности жильцов на многоквартирные дома был окончательно снят, перед жильцами встал вопрос о том, каким образом оформить это право совместной собственности и наполнить его реальным содержанием.

Конституционный Суд в вышеупомянутом решении отметил: для того, чтобы подтвердить право собственности на вспомогательные помещения, не нужно осуществлять определенные дополнительные действия, в частности создавать ОСМД и вступать в него.

Тем не менее, если жильцы хотят реально реализовывать свое право совместной собственности, они так или иначе сталкиваются с вопросом: в какой форме осуществлять управление своей совместной собственностью? И вот здесь на помощь приходит ОСМД…

Управление многоквартирным домом

Начиная с 01.07.2015 г. вступил в силу Закон № 417, который внес изменения в правила управления многоквартирными домами. Положениями данного Закона предусмотрены три формы управления многоквартирным домом. В частности, управление многоквартирными домами могут осуществлять (ч. 1 ст. 9 Закона № 417):

а) непосредственно совладельцы, которыми считаются собственники квартиры или нежилого помещения в многоквартирном доме (п. 5 ч. 1 ст. 1 Закона № 417);

б) управляющий (физическое лицо — предприниматель или юридическое лицо), который по договору с совладельцами обеспечивает надлежащее содержание и ремонт совместного имущества многоквартирного дома и придомовой территории и надлежащие условия проживания и удовлетворения хозяйственнобытовых нужд (п. 7 ч. 1 ст. 1 Закона № 417);

в) объединение совладельцев многоквартирного дома (ассоциация совладельцев многоквартирных домов).

Об этих трех формах упоминает также Минрегионстрой (см. письмо от 21.08.2015 г. № 7/9-10109).

Таким образом, первый вывод, который мы можем сделать, заключается в том, что

ОСМД является одной из форм, через которую совладельцы могут осуществлять управление многоквартирным домом

Избирающим эту форму управления мы и посвящаем нижеследующую информацию.

Что такое ОСМД и «с чем его едят»?

ОСМД — это юридическое лицо, созданное собственниками квартир и/или нежилых помещений многоквартирного дома для содействия использованию их собственного имущества и управления, содержания и использования совместного имущества (ст. 1 Закона об ОСМД).

Согласно ст. 4 этого Закона ОСМД создается для того, чтобы:

(1) обеспечить защиту прав и соблюдение обязанностей совладельцев;

(2) надлежащим образом содержать и использовать совместное имущество;

(3) обеспечивать своевременное поступление средств для уплаты всех платежей, предусмотренных законодательством и уставными документами.

Таким образом, ОСМД создается для того, чтобы управлять многоквартирным домом, как совместной собственностью его жильцов в их интересах.

ОСМД выступает своего рода транзитным звеном между жильцами дома и предприятиями, предоставляющими соответствующие услуги. Основная деятельность ОСМД — осуществлять функции, обеспечивающие: (1) реализацию прав совладельцев на владение и пользование совместным имуществом; (2) надлежащее содержание многоквартирного дома и придомовой территории; (3) содействие совладельцам в получении жилищно-коммунальных и других услуг надлежащего качества по обоснованным ценам и выполнение ими своих обязательств, связанных с деятельностью объединения.

Примеры такой деятельности — уборка мест общего пользования и придомовой территории, ремонт и поддержка в надлежащем состоянии механического, электрического и сантехнического оборудования, обустройство чердаков, подвалов и других вспомогательных помещений и т. п.

По домам рассчитайсь!

Согласно Закону об ОСМД объектом права совместной собственности является многоквартирный дом. Итак, усвоим важное правило:

в одном многоквартирном доме может быть создано только одно ОСМД

Таким образом, не может быть такого, чтобы две части одного многоквартирного дома находились в разных ОСМД. Не может быть и того, чтобы одна часть дома находилась в ОСМД, а другая — нет.

Однако собственники квартир и нежилых помещений в двух и более многоквартирных домах, объединенных общей придомовой территорией, элементами благоустройства, оборудованием, инженерной инфраструктурой, могут создать одно ОСМД. Это правило установлено ст. 4 Закона об ОСМД.

Деятельность ОСМД

ОСМД обязано обеспечивать надлежащее санитарное, противопожарное и те ническое состояние совместного имущества, принадлежащего совладельцам

Эта обязанность для каждого ОСМД установлена ст. 18 Закона об ОСМД. Кроме того, ОСМД может самостоятельно:

— определять уровень платы за жилищно-эксплуатационные услуги;

— определять размер взносов на содержание дома;

— контролировать использование расходов на содержание дома и придомовой территории, дотаций и субсидий;

— определять структуру управления домом (само стоятельно проводить полное обслуживание жилья; передать свой дом на баланс и обслуживание лю бому частному или ведомственному жилищно-эксплуатационному учреждению, с которым заключить договоры только на некоторые услуги);

— формировать штатное расписание и персональный состав работников, обслуживающих дом, и устанавливать им заработную плату;

— избирать лучшего исполнителя жилищно-эксплуатационных услуг (вывоз мусора, обслуживание лифта, дезинфекция, выполнение ремонтных работ, и т. п.);

— определять очередность проведения текущего ремонта и контролировать его качество;

— получить придомовую территорию в частную собственность и самостоятельно принимать решение по ее использованию;

— контролировать безопасность проживания в доме и использования придомовой территории;

— требовать от поставщиков коммунальных услуг выполнения условий соглашений.

Отметим еще такую вещь: ОСМД не может никоим образом вмешиваться в то, каким образом отдельный собственник приватизированной квартиры распоряжается своей частной собственностью.

Право продавать, сдавать в аренду или любым другим законным способом распоряжаться своим имуществом остается за собственником квартиры (ст. 317 ГКУ).

ОСМД может распоряжаться исключительно имуществом, относящимся к совместной собственности жильцов многоквартирного дома. То есть объекты, относящиеся к совместному имуществу многоквартирного дома, могут по решению общего собрания ОСМД передаваться в пользование физическим и юридическим лицам (например, на условиях аренды). При условии, если в дальнейшем не ухудшатся условия эксплуатации многоквартирного дома (ст. 26 Закона об ОСМД).

А если… не создать ОСМД?

Что будет с тем домом, где не будет создано ОСМД? Закон № 417 устанавливает: если в течение года после вступления в силу данного Закона ОСМД не создано — управление домом будет осуществлять управляющий, назначенный исполнительным органом местной власти (ч. 5 ст. 13 Закона № 417). Поэтому,

если совладельцы многоквартирных домов еще не создали ОСМД, но хотят самостоятельно управлять своим совместным имуществом — времени у них не так много — до 01.07.2016 г.

Можно ли будет создать ОСМД после 1 июля 2016 года? Да, можно. Управление домом при участии управляющего и через ОСМД — это отдельные формы управления, однако они не взаимоисключающие. Подтверждением этому может служить ст. 12 Закона об ОСМД. Указанная норма предусматривает возможность общего собрания передать управляющему функции по управлению многоквартирным домом. Таким образом, допускается сосуществование ОСМД и формы управления имуществом многоквартирного дома при участии управляющего.

Но! Если создать ОСМД позднее 01.07.2016 г. — дом будет находиться в ведении управляющего по меньшей мере один год (начиная с 01.07.2016 г.).

Именно на такой срок заключается договор между управляющим и совладельцами в доме, где по состоянию на 1 июля 2016 года не создано ОСМД (ч. 5 ст. 13 Закона № 417). Таким образом, самостоятельно управлять своей совместной собственностью поздно созданное ОСМД сможет не ранее чем через год после 01.07.2016 г.

А теперь — о том, как собственно создавать ОСМД…

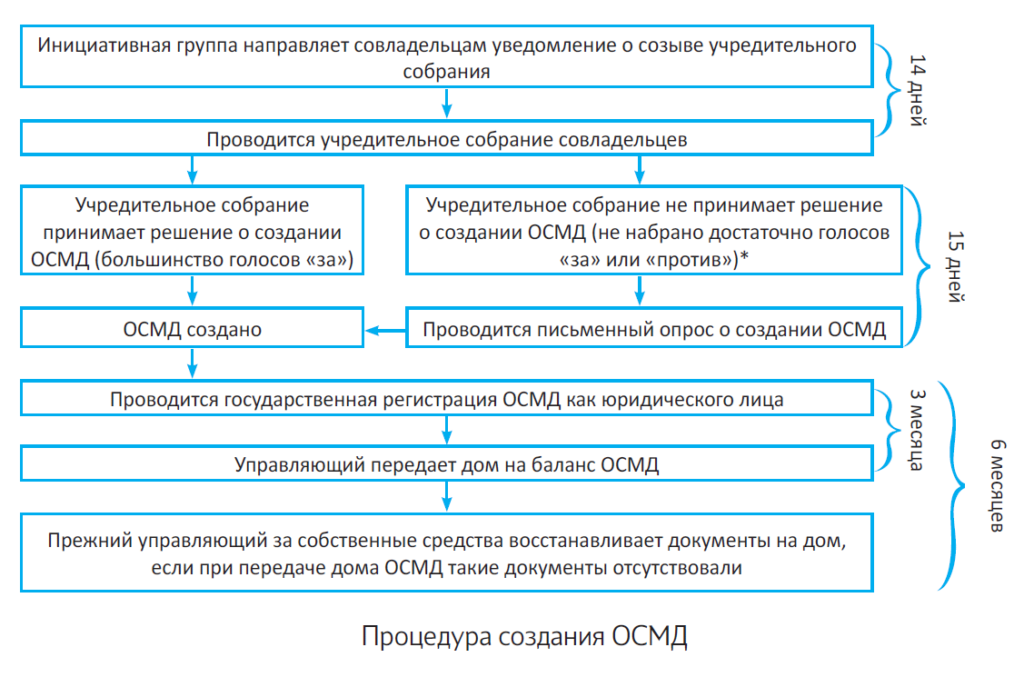

Создаем ОСМД step by step*

* Шаг за шагом

Из предыдущего материала вы уже знаете, что такое ОСМД и для чего оно создается. Сейчас сосредоточим свое внимание на той процедуре, которую нужно соблюсти, чтобы создать ОСМД.

Максим Нестеренко, налоговый эксперт

Предположим, что в вопросе управления многоквартирным домом вы определились в пользу ОСМД. Как воплотить это решение на практике, создав ОСМД?

Статья 6 Закона об ОСМД предусматривает специальную процедуру создания указанного объединения. Эта процедура включает в себя несколько этапов, которые мы сейчас и рассмотрим.

Первый этап — Созывается учредительное собрание

Созыв учредительного собрания — необходимая мера для создания любого ОСМД. Учредительное собрание созывает инициативная группа, состоящая по меньшей мере из трех собственников квартир или нежилых помещений в доме.

На инициативную группу возложена обязанность уведомить о проведении учредительного собрания. Для этого инициативная группа направляет письменное уведомление каждому совладельцу (жильцу). Такое уведомление вручается совладельцу под расписку или путем почтового отправления (заказным письмом).

В уведомлении обязательно указывается, по чьей инициативе созывается учредительное собрание, а также место и время проведения собрания и проект повестки дня.

Инициативная группа обязана направить уведомление совладельцам не позднее чем за 14 дней до даты проведения учредительного собрания

Время и место проведения выбираются удобными для большинства возможных участников собрания.

Важно! По возможности, следует убедиться, что уведомление о созыве учредительного собрания с целью создания ОСМД было вручено каждому совладельцу. Дело в том, что на практике некоторые собственники квартир обжалуют решение о создании ОСМД на основании того, что им не было вручено такое уведомление (см., например, решение апелляционного суда Тернопольской области от 30.06.2015 г. по делу № 607/19384/13, решение Хозяйственного суда Черкасской области от 25.08.2015 г. по делу № 925/1063/15 и решение Зареченского районного суда г. Сумы от 29.03.2016 г. по делу 591/7127/15-ц).

Учредительное собрание ведет председатель собрания, который избирается большинством голосов присутствующих совладельцев или их представителей. Решения на учредительном собрании принимаются путем поименного голосования.

Каждый совладелец во время голосования имеет количество голосов, пропорциональное доле общей площади квартиры в общей площади всех квартир и нежилых помещений, расположенных в многоквартирном доме.

Например: общая площадь всех квартир и нежилых помещений, расположенных в многоквартирном доме, составляет 7000 м2, а площадь квартиры, принадлежащей гражданину А., — 70 м2. В этом случае гражданин А. на учредительном собрании имеет: (70 м2 / 7000 м2) х 100 % = 1 % голосов.

Исключение из этого правила — если одно лицо является собственником квартир и/или нежилых помещений, общая площадь которых составляет более 50 % общей площади всех квартир и нежилых помещений многоквартирного дома. В этом случае каждый совладелец на учредительном собрании имеет 1 голос независимо от количества и площади квартир или нежилых помещений, находящихся в его собственности.

Таким образом, перед проведением учредительного собрания следует предварительно определить, какое количество голосов принадлежит каждому совладельцу. Решение считается принятым, если за него проголосовало более половины общего количества всех совладельцев.

А если решение принять не удастся? То есть если более половины участников собрания не проголосовали ни «за», ни «против». В таком случае проводится письменный опрос совладельцев, не голосовавших на учредительном собрании. Утвержденной формы такого опроса нет, но Закон № 417 определяет перечень сведений, которые оно должно содержать (см. письмо Минрегионстроя от 21.08.2015 г. № 7/9-10109).

Порядок, в котором проводится опрос, установлен ч. 8 ст. 10 Закона № 417. В частности, установлено, что при опросе совладельцы собственноручно заполняют листки опроса, в которых указываются:

— день опроса;

— фамилия, имя, отчество совладельца;

— документ, подтверждающий право собственности на квартиру или нежилое помещение;

— номер квартиры или нежилого помещения;

— общая площадь квартиры или нежилого помещения;

— документ, предоставляющий полномочия на голосование от имени совладельца (для представителей);

— ответ совладельца на вопрос «да», «нет» или «воздержался»;

— личная подпись совладельца и лица, проводившего опрос.

Письменный опрос совладельцев проводится в течение 15 календарных дней с даты проведения учредительного собрания. Если в течение указанного срока необходимое количество голосов «за» не набрано, решение считается непринятым. Соответственно, если надлежащее количество голосов удалось собрать (как с помощью собрания, так и с помощью опроса) — решение принято.

Результаты проведения учредительного собрания оформляются протоколом собраний совладельцев многоквартирного дома. Форма указанного протокола утверждена приказом Минрегионстроя от 25.08.2015 г. № 203.

Если учредительное собрание приняло решение создать ОСМД — утверждается его устав

Устав ОСМД составляется в соответствии с Типовым уставом объединения совладельцев многоквартирного дома. Этот устав утвержден приказом Госкомитета по вопросам жилищно-коммунального хозяйства от 27.08.2003 г. № 141. Если не придерживаться формы Типового устава — можно получить отказ при регистрации ОСМД (см. письмо Минрегионстроя от 04.11.2015 г. № 8/9-3312-15).

Учредительные документы ОСМД подписывает председатель учредительного собрания или иное уполномоченное собранием лицо. При этом следует соблюдать требования о наименовании юридического лица, утвержденные приказом Минюста от 05.03.2012 г. № 368/5.

Второй этап — Проводится государственная регистрация

Государственная регистрация ОСМД проводится в порядке, установленном законом для государственной регистрации юридических лиц. Это значит, что госрегистратору нужно подать следующие документы (ч. 1 ст. 17 Закона № 755):

— заявление о государственной регистрации создания юридического лица по форме, утвержденной приказом Минюста от 06.01.2016 г. № 15/5;

— заявление о включении в Реестр неприбыльных учреждений и организаций (по ф. № 1-РН, приведенной в приложении 1 к Положению № 37);

— учредительный документ (устав) ОСМД;

— реестр граждан, принимавших участие в учредительном собрании.

Сейчас документы для госрегистрации могут быть поданы (ст. 14 Закона № 755):

(1) или в бумажной форме (лично заявителем или почтовым отправлением);

(2) или в электронной форме через портал электронных сервисов.

Подробно правила подачи документов на госрегистрацию изложены в Порядке № 359/5.

Госрегистратор рассматривает документы, поданные для госрегистрации, и проводит госрегистрацию в течение 24 часов после их поступления, кроме выходных и праздничных дней (ч. 1 ст. 26 Закона № 755).

По результатам проведенной госрегистрации вносятся сведения в ЕГР. При этом госрегистратор формирует выписку, которая с помощью программных средств размещается на портале электронных сервисов в день проведения госрегистрации (п. 15 разд. II Порядка № 359/5). Порядок, в котором предоставляются сведения из ЕГР, утвержден приказом Минюста от 31.03.2015 г. № 466/5.

Третий этап — ОСМД принимает дом на баланс

Прежний балансодержатель многоквартирного дома (или лицо, осуществлявшее управление многоквартирным домом до создания ОСМД) обеспечивает передачу ему экземпляра технической и другой предусмотренной законодательством документации на дом. Ранее порядок передачи жилищного комплекса или его части с баланса на баланс был установлен Порядком № 1521. Теперь принят новый Порядок № 301.

При этом ОСМД должно получить документ, на основании которого многоквартирный дом принят в эксплуатацию, технический паспорт и планы инженерных сетей.

Данные документы предыдущий балансодержатель (или управляющий) должен передать в трехмесячный срок со дня государственной регистрации ОСМД

А если указанная документация отсутствует? Тогда прежний балансодержатель или лицо, осуществлявшее управление многоквартирным домом до создания ОСМД, должны восстановить указанную документацию за собственные средства. Это надо сделать в течение полугода со дня госрегистрации ОСМД.

Следовательно, ОСМД в любом случае должно получить документы на дом. Без этого невозможно осуществлять управление домом. Поэтому если прежний управляющий не хочет предоставлять документы — их нужно требовать.

Четвертый этап — ОСМД начинает свою деятельность

Вы уже знаете, что деятельность ОСМД связана с управлением домом, поддержанием его в надлежащем состоянии, контролем за предоставлением и качеством услуг ЖКХ и т. п.

Во время деятельности ОСМД председатель ОСМД может исполнять свои обязанности:

(1) по трудовому договору. В таком случае о заключении трудового договора следует подать уведомление о приеме работника на работу в соответствии с постановлением № 413 (см. письмо ГФСУ от 28.10.2015 г. № 22788/6/99-99-17-03-03-15);

(2) на общественных началах (бесплатно). Для неприбыльных организаций такое является возможным (см. письмо Минсоцполитики Украины от 02.03.2015 г. № 228/13/84-15).

Кроме того, как уже было указано выше, ОСМД может поручить выполнять часть или все свои функции управляющему. В случае привлечения такого управляющего ОСМД заключает с ним договор. Теперь образцом такого договора является Типовой договор о предоставлении услуг по управлению домом, сооружением, жилищным комплексом или комплексом домов и сооружений, утвержденный постановлением КМУ от 20.05.2009 г. № 484.

Для того чтобы лучше и нагляднее представить себе процедуру создания ОСМД, представим ее в виде схемы (см. рисунок).

* Если большинство голосов на учредительном собрании «против», опрос не проводится. В этом случае считается, что учредительное собрание приняло решение не создавать ОСМД.

На этом заканчиваем «организационный» блок темы об ОСМД и переходим к учетным вопросам.

Выводы

- ОСМД создается на основании решения учредительного собрания. Если учредительное собрание не смогло принять такое решение, нужное количество голосов можно «добрать» за счет письменного опроса.

- Государственная регистрация ОСМД происходит в порядке, предусмотренном для юридических лиц.

- При оприходовании дома на баланс ОСМД прежний управляющий обязан передать ОСМД документацию на дом.

- ОСМД может осуществлять свою деятельность как самостоятельно, так и на основании договора с управляющим.

Доходы и расходы ОСМД: бухгалтерский и налоговоприбыльный учет

Не секрет, что после «жилищно-коммунальной революции» 01.07.2015 г. создание ОСМД стало не столько добровольным, сколько принудительным мероприятием. И если раньше процесс создания таких объединений, по признанию экспертов, шел довольно вяло, то теперь «не ждать милости от ЖЭКов», а объединяться в ОСМД вынуждены все больше и больше собственников многоквартирных домов. Это, в свою очередь, значит одно — вопросы бухгалтерского и налогового учета деятельности таких объединений приобретают особую актуальность. Поэтому сейчас мы с вами остановимся на нюансах ОСМД-учета, что, несомненно, будет полезно как бывалым бухгалтерам, так и новичкам, которые только-только начинают свой путь в этой профессии.

Алла Свириденко, налоговый эксперт

Общие принципы бухучета в ОСМД

Объединения совладельцев многоквартирных домов (ОСМД) — хоть и неприбыльные, но все же юридические лица, предприятия. Поэтому ведение бухгалтерского учета для них обязательно согласно ч. 1 ст. 2 Закона о бухучете.

Причем учтите:

бухгалтерский учет в ОСМД ведут в соответствии с общими для большинства предприятий принципами, сформулированными в Законе о бухучете и национальных П(С)БУ

В то же время «неприбыльный» статус ОСМД дает им некоторые «привилегии». Например, ОСМД имеет право самостоятельно выбирать, каким планом счетов бухучета пользоваться:

— общим, утвержденным приказом Минфина от 30.11.99 г. № 291, или

— упрощенным, утвержденным приказом Минфина от 19.04.2001 г. № 186.

Справедливости ради отметим, что на практике желающие применять упрощенный план счетов встречаются редко. Ведь в целях ведения бухучета и составления финотчетности требуется определенная степень детализации учетной информации, а значит, бухгалтер в любом случае вынужден открывать дополнительные субсчета к синтетическим счетам учета. Поэтому в том, чтобы применять более «короткий» план счетов, но вводить при этом множество дополнительных субсчетов, нет никакого практического смысла.

Следующее преимущество, которое дает ОСМД «неприбыльный» статус, — право выбора правил бухучета расходов. Так, согласно разд. І Инструкции № 291 некоммерческие организации имеют право вести бухучет расходов с использованием только счетов класса 8 «Расходы по элементам». Но при этом можно применять и «стандартный» вариант учета — с использованием счетов класса 9 «Расходы деятельности» и открытием по собственному усмотрению счетов класса 8.

Учитывая, что основным финансовым документом ОСМД, на основании которого расходуют его средства, является смета расходов, мы бы рекомендовали не пренебрегать счетами класса 8. Именно они как раз и позволяют сгруппировать все расходы объединения по элементам и отражают структуру затрат организации. Но выбор, конечно же, за вами. Главное, когда определитесь, не забудьте избранный вариант учета зафиксировать в приказе об учетной политике. Кстати, ОСМД наравне с другими предприятиями при оформлении приказа должны руководствоваться Методическими рекомендациями по учетной политике предприятия, утвержденными приказом Минфина от 27.06.2013 г. № 635.

Ну и, наконец, действующее законодательство устанавливает для «неприбыльщиков» льготный порядок предоставления финансовой отчетности. Но об этом мы расскажем немного позже, а пока давайте поговорим о бухучете денежных поступлений ОСМД, а также о нюансах признания ими доходов и расходов.

Бухучет доходов и расходов ОСМД

Основные источники денежных поступлений ОСМД перечислены в ст. 21 Закона об ОСМД. К ним относятся:

— остатки средств на содержание и ремонт многоквартирного дома на счетах лица, осуществлявшего управление таким домом до создания ОСМД;

— взносы и платежи совладельцев;

— средства, полученные ОСМД в результате сдачи в аренду вспомогательных помещений и другого совместного имущества многоквартирного дома;

— средства, полученные объединением как возмещение за предоставленные отдельным категориям граждан льготы на оплату жилищно-коммунальных услуг и назначенные жилищные субсидии;

— средства и имущество, поступающие для обеспечения потребностей основной деятельности объединения;

— добровольные имущественные, в том числе денежные, взносы физических и юридических лиц;

— средства, полученные на условиях кредита или займа;

— средства государственного и/или местного бюджетов, полученные на основании совместного финансирования для содержания, реконструкции, реставрации, проведения текущего и капитального ремонтов, технического переоснащения многоквартирного дома;

— пассивные доходы;

— доходы от деятельности основанных ОСМД юридических лиц, которые направляют на выполнение уставных целей объединения;

— средства, полученные из иных источников, которые направляют на выполнение уставных целей объединения.

Рассмотрим порядок бухгалтерского учета основных денежных поступлений ОСМД в разрезе их видов.

Учет целевых взносов. Первое, на что следует обратить внимание: целевые взносы жильцов могут быть использованы только на цели, связанные с реализацией объединением уставных функций.

В бухгалтерском учете целевые поступления ОСМД учитывают на субсчете 484 «Прочие средства целевого финансирования и целевых поступлений»

При этом начисление (поступление) средств целевого назначения отражают по кредиту субсчета 484. В свою очередь, по дебету этого субсчета показывают использование сумм целевого финансирования, а также признание их доходом и возврат неиспользованных сумм.

Следующий важный момент: при поступлении целевые средства доходом не признают (п. 16 П(С)БУ 15). Отразить «целевые» доходы нужно будет несколько позже: в течение тех периодов, в которых будут понесены расходы, связанные с выполнением условий целевого финансирования (или в течение периода полезного использования объектов основных средств, нематериальных активов и т. д. — в случае осуществления капитальных инвестиций за счет целевых средств). Такой порядок признания предусмотрен в пп. 17 и 18 П(С)БУ 15.

Учет формирования спецфондов. Существенным источником поступлений ОСМД являются взносы в ремонтный, резервный и другие спецфонды. Средства этих фондов формируют преимущественно за счет взносов собственников квартир, их накапливают на специальных банковских счетах и направляют исключительно по целевому назначению.

Размер и порядок уплаты взносов в спецфонды устанавливают на общем собрании ОСМД в соответствии с законодательством и уставом объединения (ст. 21 Закона об ОСМД)

По мнению Министерства строительства, архитектуры и жилищно-коммунального хозяйства Украины, изложенному в письме от 15.09.2006 г. № 5/3-2226, резервный фонд ОСМД включает в себя расходы будущих периодов, средства для оплаты отпусков и расходы по форс-мажорным обстоятельствам.

В свою очередь, ремонтный фонд аккумулирует средства на ремонт имущества, а также срочное устранение убытков, возникших вследствие аварий.

И наконец, за счет средств других спецфондов ОСМД может покрывать расходы на:

— оборудование дома средствами учета и регулирования тепловой электроэнергии, холодной и горячей воды, внедрение энергосберегающих мероприятий;

— оборудование подъездов местами охраны;

— проведение работ по усовершенствованию эксплуатации внутридомовых инженерных систем;

— капитальный ремонт дома;

— прочие мероприятия, определенные общими сборами.

Сбор средств на такие нужды разрешает проводить Порядок создания специальных фондов объединения совладельцев многоквартирного дома, утвержденный постановлением КМУ от 11.10.2002 г. № 1521.

Средства, внесенные жильцами в спецфонды, также имеют строго целевое назначение, поэтому их бухучет ведут с использованием того же субсчета 484. При этом для аналитического учета целевых средств, поступивших для формирования разных фондов, ОСМД может открывать также дополнительные субсчета второго порядка (например, 484/«Резервный фонд», 484/«Ремонтный фонд»).

Учет средств, полученных от жильцов для оплаты жилищно-коммунальных услуг. В данном случае ОСМД выступает промежуточным звеном между жильцами и предприятиями — поставщиками жилищно-коммунальных услуг (ЖК-услуг). Поэтому для учета таких средств счета учета доходов и расходов не используют.

Учет операций по предоставлению ЖК-услуг жильцам. Закон об ОСМД предусматривает право объединений предоставлять жильцам ЖК-услуги самостоятельно. В этом случае логично отражать реализацию ЖК-услуг по общим правилам, т. е. с использованием субсчета 703 «Доход от реализации работ и услуг». При этом себестоимость оказанных ЖК-услуг исчисляют с учетом требований П(С)БУ 16 и списывают одновременно с признанием дохода от реализации на субсчет 903 «Себестоимость реализованных работ и услуг».

Учет средств, полученных на содержание ОСМД. Начисление взносов жильцов на содержание ОСМД также учитывают как целевое финансирование и отражают по кредиту субсчета 484 (субсчет 484/«Взносы на содержание ОСМД»). При этом в момент начисления таких взносов доходы не возникают. Отразить их предстоит позже — когда будут понесены расходы на содержание ОСМД (например, начислена заработная плата работников с отчислениями на социальное страхование, приобретены канцелярские товары, оформлена подписка на периодические издания, понесены расходы на ГСМ для служебного транспорта и т. д.).

Прочие доходы (аренда, дивиденды и т. д.). По нашему мнению, такие доходы ОСМД, как доходы от аренды, полученные дивиденды, проценты банка или доходы от рекламы, не являются целевыми поступлениями (доходами) ОСМД. Такие доходы сразу отражают на соответствующих субчетах счетов класса 7 «Доходы и результаты деятельности» и по счету учета целевого финансирования не проводят.

Но учтите! Нецелевые доходы, перечисленные выше, считаются нецелевыми лишь условно. Эти средства также должны быть использованы исключительно для финансирования организации деятельности ОСМД и выполнения им уставных функций. А «нецелевой» их характер говорит о том, что их с одинаковым успехом можно направить и на финансирование расходов на содержание аппарата управления ОСМД, и на финансирование расходов на содержание дома и придомовой территории.

Порядок отражения наиболее распространенных доходов (поступлений) и расходов ОСМД на счетах бухгалтерского учета покажем в таблице.

Бухучет доходов и расходов ОСМД

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | 2 | 3 | 4 |

| Целевые взносы собственников | |||

| 1 | Начислены взносы совладельцев | 377 | 484 |

| 2 | Получены взносы от собственников квартир | 301, 311 | 377 |

| Использование целевых взносов | |||

| 1 | Понесены текущие расходы | 977* | 63, 68 |

| 2 | Признан доход от целевого финансирования на уровне расходов** | 484 | 746 |

| * Предприятия, которые применяют счета классов 8 и 9, информацию о расходах инвестиционной деятельности на счетах класса 8 не отражают. Если же предприятие не использует счета класса 9, то указанные расходы следует отражать по дебету счета 85. ** Условия целевого финансирования считаются выполненными в тот момент, когда ОСМД несет соответствующие расходы. А значит, именно в момент начисления расходов целевое финансирование признают доходом (п. 17 П(С)БУ 15). | |||

| 3 | Отражены затраты капитального характера | 15 | 31, 63, 65, 66, 68 |

| 4 | Улучшения введены в эксплуатацию | 10 | 15 |

| 5 | Полученное целевое финансирование отнесено к доходам будущих периодов | 484 | 69 |

| 6 | Начислена амортизация (ежемесячно) | 977 | 131 |

| 7 | Признан доход от полученного целевого финансирования (ежемесячно) | 69 | 745* |

| *Согласно п. 18 П(С)БУ 15 целевое финансирование капитальных инвестиций признают доходом периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т. д.) пропорционально сумме начисленной амортизации этих объектов. | |||

| Формирование резервного, ремонтного и других спецфондов ОСМД | |||

| 1 | Отражена задолженность собственников многоквартирного дома по вкладам в резервный, ремонтный и другой спецфонд ОСМД | 377 | 484* |

| *В письме от 11.10.2002 г. № 5/3-2226 Минстрой рекомендовал вести учет резервного фонда ОСМД с использованием счета 43 «Резервный капитал». Однако, как указано в Инструкции № 291, на счете 43 ведут учет резервного капитала, сформированного за счет нераспределенной прибыли. В нашем случае источником средств является не прибыль, а взносы совладельцев. С учетом этого, а также по причине целевого назначения взносов целесообразно все же применять субсчет 484. В свою очередь, счет 43 логично использовать для учета резерва, сформированного за счет отчислений из нераспределенной прибыли, полученной, например, от сдачи имущества в аренду, доходов от размещения рекламы, оказания услуг ОСМД и т. д. | |||

| 2 | Получены взносы от собственников в кассу или на текущий счет ОСМД | 301, 311 | 377 |

| 1 | 2 | 3 | 4 |

| Учет средств, полученных от совладельцев для оплаты коммунальных услуг | |||

| 1 | Отражена задолженность совладельцев по плате за коммунальные услуги | 377 | 63, 68 |

| 2 | Получены платежи от жильцов | 301, 311 | 377 |

| 3 | Оплачена стоимость жилищно-коммунальных услуг | 63, 68 | 311 |

| Учет операций по предоставлению ОСМД жилищно-коммунальных и других услуг | |||

| 1 | Отражен доход от предоставления услуг | 361 | 703* |

| *Обратите внимание: если ОСМД зарегистрировано в качестве плательщика НДС, то у него возникнут налоговые обязательства по НДС. Причем по услугам, перечисленным в п. 187.10 НКУ, следует применять кассовый метод. | |||

| 2 | Списана себестоимость предоставленных услуг | 903 | 23 |

| Если ОСМД самостоятельно предоставляет жилищно-коммунальные и другие услуги по содержанию многоквартирного дома, то реализацию таких услуг, как правило, отражают в общем порядке. По общим же правилам рассчитывают и себестоимость таких услуг. | |||

| 3 | Отражена сумма субсидий (льгот), причитающихся некоторым жильцам | 377 | 484 |

| 4 | Отражена задолженность бюджета по льготам, начисленным отдельным категориям жильцов | 645 | 377 |

| 5 | Отражена задолженность бюджета по субсидиям, предоставленным некоторым жильцам | 646 | 377 |

| 6 | Получены льготы и субсидии из бюджета | 311 | 645, 646 |

| 7 | Отражен доход от целевого финансирования | 484 | 719 |

| Заметьте: мы привели один из существующих вариантов учета доходов от предоставления ОСМД ЖК-услуг. В этом случае доход ОСМД признают в сумме, которая не включает суммы льгот и субсидий, предоставленных отдельным категориям жильцов. В свою очередь, «льготные» суммы попадают в доход лишь в тот момент, когда льготы и субсидии будут получены из бюджета. В то же время имеет право на жизнь и другой подход, при котором ОСМД признает доход от реализации сразу, без отсрочки дохода до момента получения субсидий и льгот. | |||

| Взносы собственников на содержание аппарата управления ОСМД | |||

| 1 | Начислены взносы, уплачиваемые совладельцами на содержание дома и придомовых территорий | 377 | 484 |

| 2 | Получены взносы от собственников квартир | 301, 311 | 377 |

| Расходы на содержание аппарата управления ОСМД | |||

| 1 | Начислена заработная плата сотрудникам ОСМД | 81 | 661 |

| 92 | 81 | ||

| 2 | Начислен единый социальный взнос на заработную плату работников | 82 | 651 |

| 92 | 82 | ||

| 3 | Начислена амортизация основных средств и других необоротных активов, используемых в деятельности ОСМД | 83 | 13 |

| 92 | 83 | ||

| 1 | 2 | 3 | 4 |

| 4 | Отражены другие расходы на содержание и функционирование ОСМД (ГСМ, стоимость канцтоваров, МБП, оплата стоимости услуг сторонних организаций) | 84 | 20, 22, 631, 685 |

| 92 | 84 | ||

| 5 | Признаны доходы в размере расходов на содержание аппарата управления ОСМД | 484 | 719* |

| *Согласно п. 17 П(С)БУ 15 полученное целевое финансирование мы признаем доходом в течение тех периодов, в которых были признаны расходы, связанные с выполнением условий целевого финансирования. | |||

| Получение пассивных доходов (дивиденды, проценты) | |||

| 1 | Получены проценты | 311 | 719 |

| 2 | Начислены дивиденды, подлежащие получению | 373 | 731 |

| 3 | Получены дивиденды | 311 | 373 |

| Предоставление имущества в аренду | |||

| 1 | Начислена арендная плата за сданное в аренду имущество | 377 | 713* |

| *Если ОСМД зарегистрировано в качестве плательщика НДС, одновременно с отражением дохода следует начислить налоговые обязательства по этому налогу (Дт 713 — Кт 641/НДС). | |||

| 2 | Отражены расходы ОСМД по предоставлению имущества в аренду | 83, 84 | 13, 63, 68 |

| 949 | |||

| 3 | Получена арендная плата за сданное аренду имущество | 301, 311 | 377 |

Налог на прибыль

Как вы уже знаете, согласно ч. 7 ст. 4 Закона об ОСМД ОСМД — это неприбыльная организация, целью создания которой не является получение прибыли и ее распределение между членами объединения. Именно поэтому п.п. 133.4.6 НКУ такие объединения отнесены к неприбыльным организациям и в целях налогообложения. Однако обратите внимание: сама по себе регистрация ОСМД не говорит о том, что такое объединение получит автоматически и «неприбыльный» налоговый статус. Для этого вам придется еще немножко потрудиться.

Итак, что нужно для того, чтобы ваше ОСМД получило статус «неприбыльной организации» в целях налогообложения и что этот статус собственно дает?

С учетом требований п.п. 133.4.1 НКУ ОСМД может претендовать на статус неприбыльной организации, при условии, что оно удовлетворяет одновременно 3 требованиям:

— ОСМД создано и зарегистрировано в порядке, определенном Законом об ОСМД;

— учредительные документы ОСМД содержат запрет распределения полученных доходов (прибылей) или их части между членами ОСМД, работниками (кроме оплаты их труда, начисления единого социального взноса), членами органов управления и другими связанными с ними лицами;

— ОСМД внесено контролирующим органом в Реестр неприбыльных учреждений и организаций.

С первыми двумя требованиями сложностей по идее возникнуть не должно. Дело в том, что любое ОСМД создают и регистрируют на основании соответствующего закона, а учредительные документы объединения, как правило, уже содержат все необходимые оговорки, поскольку этого требует п. 2 разд. ІІ Типового устава объединения совладельцев многоквартирного дома, утвержденного приказом Государственного комитета Украины по вопросам ЖКХ от 27.08.2003 г. № 141*.

* Уточним: действующие ОСМД, уже внесенные в Реестр неприбыльных организаций, учредительные документы которых пока не отвечают этому требованию, могут внести соответствующие изменения в них до 01.01.2017 г.

Значит, если ОСМД отвечает первым двум требованиям НКУ, то последнее, что остается сделать, — зарегистрировать его в Реестре неприбыльных учреждений и организаций.

На сегодняшний день порядок включения неприбыльных учреждений и организаций в соответствующий Реестр регулирует старое Положение № 37 (см. письмо ГФСУ от 04.01.2016 г. № 102/7/99-99-19-0201-17, а также консультацию в подкатегории 102.04 БЗ). Как предусмотрено этим документом, для того, чтобы «попасть» в Реестр, ОСМД-новичку следует подать в территориальный орган ГФС* по своему местонахождению заявление по форме № 1-РН (приложение 1 к Положению № 37), а также копии учредительных документов. По результатам рассмотрения этого заявления налоговики принимают решение о внесении ОСМД в Реестр с присвоением ему признака неприбыльности 0015. Решение оформляют по форме согласно приложению 2 к Положению № 37 в 2-х экземплярах. Один из них предоставляют неприбыльной организации, а второй остается у налоговиков.

* Формально действующее законодательство разрешает подать заявление по форме № 1-РН непосредственно при госрегистрации ОСМД. Однако в таком случае может возникнуть заминка с предоставлением налоговикам копий учредительных документов.

К сожалению, Положение № 37 не устанавливает сроки рассмотрения заявления и прилагаемых к нему документов. Однако налоговики в своих консультациях разъясняют, что решение о внесении в Реестр предоставляют неприбыльной организации в срок не более 30 календарных дней с момента регистрации заявления по форме № 1-РН и учредительных документов в контролирующих органах (см. консультацию специалистов ГФСУ в подкатегории 102.04 БЗ).

ОСМД, которые отвечают в ем критериям «неприбыльности» и внесены в Реестр, не являются плательщиками налога на прибыль

То есть они не уплачивают налог на прибыль со всех своих доходов, в том числе с таких исконно облагаемых доходов, как доход от предоставления имущества в аренду (см. письмо ГФСУ от 21.03.2016 г. № 6053/6/99-99-19-02-02-15) или проценты по депозитам (см. письмо ГФСУ от 19.10.2015 г. № 21971/6/99-99-19-02-02-15).

Одно «но»! Все доходы, которые «выпадают» изпод налогообложения, ОСМД должно использовать исключительно на финансирование расходов на содержание ОСМД, а также для реализации целей (задач) и направлений деятельности, определенных его учредительными документами (п.п. 133.4.2 НКУ). Если вы нарушаете этот важнейший принцип НКУ (например, распределяете доход между членами общества), то вам придется уплатить налог на прибыль со всей суммы средств, использованных не по целевому назначению. Более того, после этого вы утрачиваете статус неплательщика налога на прибыль, а значит, в дальнейшем налог придется платить со всех доходов, а точнее — с прибыли, т. е. с разницы между бухгалтерскими доходами и расходами по общим правилам ст. 134 НКУ.

Отчетность ОСМД

Налоговая отчетность. ОСМД , будучи неплательщиками налога на прибыль, декларацию по налогу на прибыль не составляют и не подают. У них своя отчетность — Отчет об использовании доходов (прибылей) неприбыльной организации. Его подают в сроки, предусмотренные для предоставления годовой декларации по налогу на прибыль предприятий, т. е. в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года.

Обратите внимание! В настоящее время действует форма отчета, утвержденная приказом № 553. По ней неприбыльщики должны отчитаться по итогам года. Ее же подают для самоисправления и применяют в случае нарушения неприбыльной организацией требований, установленных п. 133.4 НКУ. Напомним: если неприбыльная организация нарушила критерии «неприбыльности», она согласно п.п. 133.4.3 НКУ обязана в срок, установленный для месячного налогового (отчетного) периода, подать такой отчет за период с начала года по последний день месяца, в котором совершено такое нарушение.

Таким образом, добросовестные ОСМД, которые не нарушают требования п. 133.4 НКУ, в следующий раз будут отчитываться лишь в 2017 году по итогам 2016 года. Подать отчет среди года вам придется только в случае нарушения «неприбыльных» требований НКУ. В этом случае отчет нужно составить за период с 01.01.2016 г. и по последний день месяца нарушения. В нем вы должны будете рассчитать налог на прибыль с суммы нецелевого использования средств.

Финансовая отчетность. Как гласит ч. 3 ст. 11 Закона о бухучете, для неприбыльных организаций устанавливается сокращенная по показателям финансовая отчетность в составе баланса и отчета о финансовых результатах. К сожалению, как это часто бывает, предусмотрев соответствующую норму в Законе, законодатель забыл внести соответствующие изменения в специальное П(С)БУ 25.

Поэтому на сегодняшний день в нем все еще отсутствует хоть какое-то упоминание о неприбыльных

организациях. Это значит, что сейчас нельзя с уверенностью сказать: какие нюансы предоставления финотчетности неприбыльщиками пропишут в П(С)БУ 25, когда руки законодателя, наконец, дойдут до корректировки.

Если отталкиваться от ныне действующих правил, предусмотренных П(С)БУ 25, можно сделать следующий вывод. ОСМД, как правило, — это небольшие и «малодоходные» организации, которые в целях применения П(С)БУ 25 можно отнести к субъектам микропредпринимательства (средняя численность работников не превышает 10 человек, а годовой доход от любой деятельности не превышает сумму, эквивалентную 2 млн евро (ч. 3 ст. 55 ХКУ)). То есть такие объединения, скорее всего, смогут отчитываться путем подачи упрощенной финансовой отчетности в составе Баланса (форма № 1-мс) и Отчета о финансовых результатах (форма № 2-мс). Упрощенный финотчет предстоит подать по итогам 2016 года (не позднее 28 февраля 2017 года), а вот поквартально его подавать не нужно.

И, наконец, еще один важный вопрос относительно необходимости подавать налоговикам вместе с «неприбыльным» отчетом, составленным по итогам года, годовую финансовую отчетность.

Напомним, что согласно п. 46.2 НКУ обязательное предоставление финансовой отчетности вместе с налоговой декларацией предусмотрено исключительно для плательщиков налога на прибыль.

Мы же с вами уже выяснили, что «неприбыльные» ОСМД плательщиками этого налога не являются.

Получается, финансовую отчетность вместе с годовым «неприбыльным» отчетом подавать не нужно (см. письмо Главного управления ГФС в Запорожской области от 04.02.2016 г. № 391/10/08-01-15-02-11, консультации в журнале «Вестник. Право знать все о налогах и сборах», 2016, № 7, с. 40; № 11, с. 24).

Ну вот мы с вами и рассмотрели наиболее актуальные налоговоприбыльные и бухучетные вопросы деятельности ОСМД. А теперь самое время поговорить о том, что нужно знать бухгалтеру ОСМД в отношении регистрации и уплаты НДС.

Выводы

- Бухгалтерский учет в ОСМД ведут в соответствии с общими принципами, изложенными в Законе о бухучете и национальных П(С)БУ.

- Суммы целевых денежных поступлений ОСМД (например, взносы совладельцев в спецфонды или на содержание аппарата управления ОСМД) в бухгалтерском учете отражают на субсчете 484.

- ОСМД, отвечающие «неприбыльным» критериям п. 133.4 НКУ и внесенные в Реестр неприбыльных учреждений и организаций, не являются плательщиками налога на прибыль со всех доходов, включая доходы от предоставления имуществ в аренду.

- ОСМД составляют и предоставляют сокращенную по показателям финансовую отчетность в составе баланса и отчета о финансовых результатах.

НДС и ОСМД: когда им друг без друга не обойтись

Любому ОСМД независимо от того, какие операции и в каком объеме оно осуществляет, необходимо знать, облагаются ли такие операции НДС. Причем эти знания одинаково важны как для зарегистрированных плательщиков НДС, так и для неНДСников. Первые без них не смогут правильно определить сумму налоговых обязательств. А вторые могут пропустить момент, когда без НДС-статуса им уже не обойтись. Так какие же из осуществляемых ОСМД операций облагаются НДС, а какие из них не являются объектом налогообложения? Когда у ОСМД наступает обязанность зарегистрироваться плательщиком НДС? И стоит ли добровольно им становиться? Ответы — в нашем материале.

Ольга Ольховик, налоговый эксперт

Начнем с того, что каких-либо специальных правил для ОСМД раздел V НКУ не содержит. И ему в своей деятельности приходится руководствоваться общими НДС-нормами. Поэтому, как и любой другой субъект хозяйствования, ОСМД обязан зарегистрироваться плательщиком НДС в случае, если общая сумма осуществленных им на протяжении последних 12 календарных месяцев облагаемых операций превышает 1 млн грн. (п.п. 2 п. 180.1 НКУ, п. 181.1 НКУ).

Заметьте: речь идет об осуществлении налогооблагаемых операций (впрочем, налоговики включают туда и освобожденные от НДС операции).

Только их следует учитывать, контролируя превышение указанного лимита. Вот почему даже незарегистрированному плательщику НДС необходимо понимать, какую операцию (облагаемую или нет) он осуществляет.

А вот определить «облагаемость» конкретной операции не так уж просто. Причина та же: специфику деятельности ОСМД НДСный раздел НКУ не учитывает. А определения поставки товаров/услуг, при которых и возникает объект обложения НДС (пп. «а», «б» п. 185.1 НКУ), применительно к ОСМД достаточно размыты, что допускает двоякие суждения об «облагаемости» практически каждой осуществляемой ОСМД операции. В этом материале мы выскажем свою точку зрения по этому вопросу и проанализируем позицию контролирующих органов.

Учитывая то, что первым событием по каждой операции у ОСМД зачастую будет поступление средств, контролировать превышение лимита, скорее всего, придется именно по поступившим «облагаемым» деньгам. Поэтому определим, какая из сумм, поступающих ОСМД, является облагаемой в момент такого поступления.

Оплата за содержание и эксплуатацию дома и придомовой территории

Такие платежи совладельцев по своей природе являются оплатой за услуги, предоставляемые ОСМД. Поэтому, на наш взгляд, они подлежат обложению НДС. При этом не важно, привлекает ли ОСМД исполнителя какой-то конкретной услуги или оказывает ее самостоятельно (за счет собственных ресурсов). В любом случае, имеет место поставка услуг, а значит, эта операция — облагаемая.

Хотя налоговики в письме от 22.06.2012 г. № 8958/5/15-2116 (далее — письмо № 8958) заявляют: средства, которые поступают на банковский счет ОСМД от собственников жилых и нежилых помещений для компенсации расходов на содержание и ремонт помещений или другого имущества, находящегося в общей собственности объединения, не подпадают под объект обложения НДС. Это же подтверждает и Минфин (см. письмо Минфина от 05.07.2012 г. № 31-08310-3-8/4538 (далее — письмо № 4538)).

К сожалению, обосновать эту позицию законодательными нормами сложно. Да и на практике налоговики далеко не всегда ее придерживаются.

А потому полагаться на это разъяснение, на наш взгляд, опасно.

Оплата за коммунальные услуги

Коммунальные услуги, как и услуги по содержанию и эксплуатации дома, ОСМД может оказать самостоятельно (при наличии собственных ресурсов) или выступать коллективным заказчиком этих услуг.

Конечно, есть еще вариант, когда ОСМД просто определяет исполнителя, договор с которым заключает жилец. Кстати, услуги газои электроснабжения могут быть поставлены только по таким договорам (абз. 7 ст. 22 Закона об ОСМД). Коллективным заказчиком или непосредственным исполнителем ОСМД здесь выступить не может. Но эта ситуация нас не интересует. Ведь средства в таком случае ОСМД не поступают.

А вот когда платеж поступил ОСМД, возникает вопрос: является ли он облагаемым?

На наш взгляд, в отличие от оплаты за содержание и эксплуатацию дома и придомовой территории, не всегда. А причина в том, что п.п. 14.1.191 НКУ определяет, что тепловая и электрическая энергия, газ, пар, вода, воздух (охлажденный или кондиционированный) являются товаром. А значит, именно п.п. 14.1.191 НКУ необходимо руководствоваться при определении «облагаемости» «коммунальной» оплаты (в то время как для «эксплуатационных» оплат следует применять п.п. 14.1.185 НКУ). И это немного меняет ситуацию.

В случае когда ОСМД самостоятельно производит какую-либо коммунальную услугу (тепловую энергию, что возможно при наличии котла, воду — при наличии скважины), поставка товаров, на наш взгляд, происходит. А вот в случае когда ОСМД выступает коллективным заказчиком, такой поставки, по всей видимости, нет. Ведь ОСМД здесь выступает своеобразным транзитным звеном, похожим на посредника. А как мы знаем, посреднические договоры проходят через НДС (п. 189.4 НКУ). Но можно ли в нашем случае применить посреднические правила? Обратите внимание, что поставкой товара в посредническом случае будет только передача товара по договору, по которому уплачивается комиссия за продажу или покупку (п.п. «е» п.п. 14.1.191 НКУ).

Но ведь никакой комиссии ОСМД как коллективный заказчик коммунальной услуги не получает. Да и вообще, мы бы не преувеличивали значение слов «коллективный потребитель (заказчик)», использованных в ст. 22 Закона об ОСМД, ведь потребителем ОСМД точно не является (см., например, письмо Нацкомиссии, осуществляющей госрегулирование в сферах энергетики и коммунальных услуг, от 18.03.2015 г. № 2450/15/61-15). То есть этот термин употреблен не совсем корректно.

Налоговики подтверждают: у ОСМД отсутствует объект налогообложения по водо-, тепло-, газо-, электроснабжению и другим услугам, средства за которые собственники жилых и нежилых помещений перечисляют на счет ОСМД для накопления и последующего перечисления предприятиям, предоставляющим эти услуги (см. письмо № 8958). Этот же вывод содержит письмо № 4538.

Взносы совладельцев в резервный, ремонтный и другие фонды

В отличие от платежей совладельцев, судьба которых четко определена сразу при их поступлении, взносы этим похвастаться не могут. При их поступлении зачастую не ясно, когда и каким образом они будут потрачены. А потому говорить о том, что взнос является облагаемым, в момент его поступления нельзя.

Налоговики с этим, скорее всего, согласятся. Ведь они разрешают при получении таких взносов не применять РРО. А значит, ни поставки товара, ни предоставления услуг они здесь не видят (см. письмо ГФСУ от 04.11.2015 г. № 23517/6/99-99-22-07-03-15).

Другие поступления ОСМД

Все перечисленные выше взносы и платежи ОСМД получает для обеспечения своей основной — непредпринимательской деятельности. Но ведь наряду с ней ОСМД имеет право осуществлять и предпринимательскую деятельность. Такое право за ним закрепляет ст. 86 ГКУ. А Закон об ОСМД каких-либо ограничений в этом вопросе не устанавливает. Единственное условие: такая деятельность должна соответствовать цели, для которой ОСМД было создано, и способствовать ее достижению. А все доходы, от нее полученные, могут быть использованы исключительно на финансирование расходов, связанных с осуществлением основной деятельности (п.п. 133.4.2 НКУ).

Являются ли такие доходы облагаемыми?

Налоговики с Минфином в один голос твердят: доходы, полученные ОСМД от осуществления хозяйственной деятельности, подлежат обложению НДС (см. письмо № 8958, письмо № 4538).

Мы с этим утверждением спорить не станем, только добавим: если такой хозяйственный доход создает объект обложения НДС. Ведь хозяйственным также является пассивный доход ОСМД (например, проценты на остаток средств на счете), но объектом обложения НДС он отнюдь не является.

Какие же из осуществляемых ОСМД «хозяйственных» операций являются облагаемыми?

Ими являются любые операции поставки товаров/услуг (с учетом определений из пп. 14.1.185, 14.1.191 НКУ). Из самых распространенных можно выделить:

— предоставление в аренду нежилых помещений;

— оказание коммунальных услуг жильцам других домов;

— продажа какого-либо имущества ОСМД.

Вообще, на практике не так уж много ОСМД осуществляют облагаемые операции. А из осуществляющих совсем небольшое количество превысят критерий, требующий обязательно зарегистрироваться плательщиком НДС. А могут ли ОСМД зарегистрироваться плательщиками НДС добровольно?

И стоит ли это делать?

Добровольная регистрация плательщиком НДС

О том, что ОСМД для НДСного раздела НКУ является самым обыкновенным, ничем не примечательным плательщиком, мы уже говорили в самом начале этого материала. Поэтому добровольная регистрация для него возможна в общем порядке согласно п.п. 1 п. 180.1 НКУ. Единственное условие одинаково для всех: ОСМД, как и любой другой «доброволец», должно осуществлять либо планировать осуществление хозяйственной деятельности. Напомним, что таковой согласно п.п. 14.1.36 НКУ является любая деятельность по поставке товаров/услуг, направленная на получение дохода. В том, что ОСМД имеет право осуществлять такую деятельность (а тем более, планировать ее осуществление), мы уже убедились. Поэтому преград для добровольного получения НДС-статуса для ОСМД нет.

Но стоит ли ОСМД регистрироваться добровольно? Ведь добровольно статус в основном приобретается либо субъектами хозяйствования, у которых потенциальный налоговый кредит превышает потенциальные налоговые обязательства, либо субъектами хозяйствования, покупатели которых нуждаются в налоговом кредите. И то и другое для ОСМД очень сомнительно. Поэтому, скорее всего, кроме лишних хлопот, НДС-статус ОСМД ничего не принесет.

Выводы

- Специальных правил обложения НДС для ОСМД раздел V НКУ не содержит.

- ОСМД обязано зарегистрироваться плательщиком НДС только тогда, когда общая сумма облагаемых операций, осуществленных на протяжении последних 12 календарных месяцев, превышает 1 млн грн.

- Платежи совладельцев на содержание дома и придомовой территории являются облагаемыми поступлениями.

- Платежи совладельцев за коммунальные услуги облагаются только в том случае, если ОСМД самостоятельно производит коммунальную услугу. Если ОСМД — ее коллективный заказчик, такой платеж для ОСМД необлагаемый.

- Взносы совладельцев на момент их поступления обложению НДС не подлежат.

- Все «хозяйственные» поставки товаров/услуг, осуществляемые ОСМД, являются облагаемыми.

- ОСМД имеет право добровольно зарегистрироваться плательщиком НДС в общем порядке, предусмотренном ст. 183 НКУ. Однако выгоды от НДС-статуса для него очень маловероятны.

Принимаем жилой дом на баланс: оформление и учет

Ну вот, ОСМД наконец-то создано, зарегистрировано, и пришло время принимать жилой дом на баланс объединения. О том, как происходит передача жилого комплекса с баланса на баланс и как оприходовать полученные основные средства в учете ОСМД, расскажем в этом материале.

Алла Свириденко, налоговый эксперт

Порядок передачи дома

Начнем с того, что согласно ч. 18 ст. 6 Закона об ОСМД прежний балансодержатель многоквартирного дома или лицо, которое осуществляло управление многоквартирным домом до создания ОСМД, должны передать ОСМД экземпляр:

— технической и другой предусмотренной законодательством документации на дом;

— документа, на основании которого многоквартирный дом принят в эксплуатацию;

— технического паспорта;

— планов инженерных сетей.

Для передачи документов законом отведено три месяца со дня госудаственной регистрации объединения

Более подробный перечень документов, которые должны быть переданы ОСМД «в нагрузку» к жилому комплексу, можно найти в п. 1.2 Правил содержания жилых домов и придомовых территорий, утвержденных приказом Государственного комитета Украины по вопросам ЖКХ от 17.05.2005 г.

№ 76. В нем приведен перечень технической документации постоянного хранения, который включает:

— технический паспорт на квартирный (многоэтажный) жилой дом;

— проектно-сметную документацию со схемами устройства внутридомовых сетей водоснабжения, канализации, центрального отопления, тепло-, газо-, электроснабжения и т. д.;

— акты государственной комиссии о приеме жилого дома в эксплуатацию;

— паспорта котельного хозяйства, котловые книги, при наличии встроенных и пристроенных котелен;

— паспорта лифтового хозяйства;

— акты приема-передачи жилого дома в случае смены его собственника или балансодержателя.

Кстати, на тот факт, что именно этот перечень документов прежний балансодержатель должен передать в распоряжение ОСМД по Закону об ОСМД, указывали специалисты Министерства регионального развития, строительства и ЖКХ в своем письме от 21.08.2015 г. № 7/9-10109.

Обратите внимание! Если какой-либо из перечисленных документов отсутствует, то он должен быть изготовлен или восстановлен за счет предприятия, с баланса которого передается жилой дом, т. е. за счет жилищно-коммунального предприятия. При этом ч. 19 ст. 6 Закона об ОСМД дает на это полгода со дня государственной регистрации объединения.

В каком порядке осуществляется передача документации и каким нормативным документом регламентирована процедура передачи?

На сегодняшний день при передаче жилых комплексов на баланс ОСМД все еще руководствуются старым Порядком № 1521. Согласно п. 3 этого Порядка для приема-передачи жилого комплекса с баланса на баланс ОСМД и предыдущий балансодержатель создают специальную комиссию. В состав такой комиссии должны одновременно войти и представители ОСМД, и работники жилищно-коммунального предприятия, как представители предыдущего балансодержателя. Возглавить комиссию должен представитель принимающей стороны, т. е. в нашем случае — ОСМД.

В обязанности комиссии входит оценка технического состояния подлежащего передаче жилого комплекса, а также оформление Акта приема-передачи жилого комплекса или его части с баланса на баланс, форма которого приведена в приложении к Порядку № 1521. Этот Акт составляют в

2-х экземплярах, его подписывают члены комиссии, утверждают руководители каждой из сторон, а их подписи заверяют печатями ОСМД и коммунального предприятия. После чего каждой из сторон (ОСМД и коммунальному предприятию) достается по одному экземпляру Акта.

В то же время обратите внимание! Совсем недавно принят новый Порядок № 301. Его положениями нужно руководствоваться сразу с момента вступления в силу этого документа*.

* Напомним, что постановления КМУ вступают в силу со дня их официального опубликования (если иное не предусмотрено самим постановлением), но не раньше дня официального опубликования).

Итак, согласно абзацу четвертому п. 3 Порядка № 301 для списания многоквартирного дома с баланса блансодержателя (а значит, и для последующего оприходования дома на баланс ОСМД) собственники дома должны направить в адрес балансодержателя письменное уведомление и копии документов, которые подтверждают права собственности жильцов на соответствующие помещения. В свою очередь, балансодержатель в течение 10 дней после получения такого уведомления и соответствующих документов начинает процедуру списания дома с баланса.

Списание дома с баланса балансодержателя осуществляется на основании принятого им распорядительного документа (абзац шестой п. 3 Порядка № 301). Информацию о принятии такого документа доводят до сведения ОСМД путем ее размещения на официальном веб-сайте балансодержателя. Кроме того, соответствующие объявления размещают в каждом конкретном доме (на придомовой территории), в частности на информационных стендах в подъездах домов и около них.

Для списания дома с баланса балансодержатель создает комиссию в составе не менее 5 человек.

Возглавляет такую комиссию представитель балансодержателя (п. 4 Порядка № 301).

Непосредственно для ОСМД важно, что ваше уполномоченное лицо (лица) также может принимать участие в работе комиссии. Причем привлечь представителя ОСМД в состав комиссии могут в течение всего времени ее работы, но не позже дня подписания Акта о списании многоквартирного дома с баланса.

По результатам работы комиссии составляют Акт о списании многоквартиного дома с баланса по форме, приведенной в приложении к Порядку № 301

Этот Акт подписывают все члены комиссии и утверждает балансодержатель. Копию Акта передают совладельцам многоквартирного дома (ОСМД) после их обращения (п. 9 Порядка № 301).

После утверждения балансодержателем Акта о списании многоквартирного дома процедура списания считается законченной. При этом, как предусмотрено абзацем третьим п. 8 Порядка № 301, все работы по списанию должны быть завершены в срок не более двух месяцев со дня принятия распорядительного документа.

Процедура списания многоквартирного дома с баланса должна быть завершена в срок не больше двух месяцев со дня принятия предписывающего документа. Разобравшись в общих чертах с процедурой передачи дома вместе с документацией, подробнее рассмотрим порядок бухгалтерского учета такой операции.

Бухучет передачи дома с баланса на баланс

Основанием для отражения такой операции в бухгалтерском учете ОСМД будет уже упомянутый нами Акт приема-передачи жилого комплекса. А значит, именно на дату составления Акта бухгалтер ОСМД показывает операцию по оприходованию дома на баланс объединения.

Как это правильно сделать? Здесь главное — учесть, что передача жилого комплекса бывшим балансодержателем на баланс ОСМД осуществляется бесплатно. Этим, на наш взгляд, и объясняются все учетные особенности отражения такой операции.

Во-первых,

бесплатное получение дома на баланс ОСМД в целях бухучета нужно рассматривать как увеличение собственного капитала (кредит субсчета 424 «Безвозмездно полученные необоротные активы»)

Учитывая, что в нашем случае речь идет о бесплатной передаче объекта основных средств, возникает вопрос: по какой стоимости оприходовать дом в учете ОСМД? Ответ на него дает Минстроительства, архитектуры и ЖКХ в письме от 15.09.2006 г. № 5/3-2226. В нем говорится, что дома, уже бывшие в эксплуатации, приходуют по их балансовой (остаточной) стоимости согласно Акту приема-передачи жилого комплекса. То есть в этом случае на баланс ОСМД жилой комплекс попадет по стоимости, по которой он отражен в учете предыдущего балансодержателя. Новые дома, которые ОСМД принимают на баланс от застройщиков, оприходуют по сметной стоимости строительства, указанной в акте приема в эксплуатацию.

Во-вторых, исходя из стоимости бесплатно полученных основных средств в бухучете начисляется амортизация. Наш случай не исключение, а потому ОСМД ежемесячно начисляет амортизацию дома по дебету субсчета 977 «Прочие расходы деятельности» в корреспонденции с кредитом субсчета 131 «Износ основных средств».

Помните! Одновременно с проводкой по начислению амортизации ОСМД отражает доход от использования безвозмездно полученных основных средств. При этом такой доход признают пропорционально сумме начисленной амортизации и отражают по дебету субсчета 424 в корреспонденции с кредитом субсчета 745 «Доход от безвозмездно полученных активов» (п. 30 П(С)БУ 7).

Для наглядности бухучет получения жилого комплекса на баланс ОСМД покажем в таблице.

Бухгалтерский учет получения жилого комплекса на баланс ОСМД

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| Зачисление жилого комплекса на баланс ОСМД | |||

| 1 | На баланс ОСМД получен по Акту приема-передачи жилой комплекс | 152 (103)* | 424 |

| *Обратите внимание: Минфин традиционно рекомендует не включать стоимость бесплатно полученных основных средств в состав капитальных инвестиций (т. е. не отражать ее на счете 15), а напрямую зачислять на соответствующие субсчета счета 10 (см. Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 30.09.2003 г. № 561). Но мы все же настаиваем на том, что бесплатное получение основных средств отражается в бухгалтерском учете так же, как и их приобретение, т. е. с использованием счета 15. | |||

| 2 | Отражены расходы, сопутствующие оприходованию жилого комплекса на баланс | 152 | 685 |

| 3 | Жилой комплекс, оприходованный на баланс ОСМД, введен в эксплуатацию | 103 | 152 |

| Начисление амортизации (ежемесячно) | |||

| 1 | Начислена амортизация стоимости жилого комплекса | 977 | 131 |

| 2 | Признан доход в сумме, пропорциональной начисленной ранее амортизации | 424 | 745 |

Выводы

- Бесплатное получение дома на баланс ОСМД расценивают как увеличение дополнительного капитала и отражают по кредиту субсчета 424.

- На балансе ОСМД жилой комплекс оприходуют по балансовой (остаточной) стоимости дома по данным бухучета передающей стороны, указанной в Акте приема-передачи жилого комплекса.

- Одновременно с начислением бухамортизации стоимости жилого комплекса в учете отражают доход пропорционально сумме амортизационных расходов.

«Отношения» в ОСМД: трудовые и не только

1 июля 2016 года не за горами. И у собственников многоквартирных домов почти не осталось времени, чтобы определиться с формой управления своим домом. А ведь ст. 13 Закона № 417 на это был выделен целый год. Вам не безразлична судьба своего дома, вы уже организовали или находитесь в процессе организации своего ОСМД и собираетесь назначать председателя правления? Да и главный бухгалтер (бухгалтер) не помешает! Тогда мы спешим к вам, дабы помочь с организационными моментами и оформлением отношений с этими важными лицами в ОСМД.

Инесса Боярчук, эксперт по вопросам оплаты труда

Что представляет собой объединение совладельцев многоквартирного дома (далее — ОСМД), вы уже знаете. Но вот члены правления избраны и пора позаботиться о председателе правления.

Процедуру избрания председателя правления, порядок исполнения им обязанностей, перечень задач и форму оплаты (при необходимости утверждают уставом организации

Избирать председателя могут:

— общее собрание (п. 19 ст. 10 Закона об ОСМД) либо

— избранные члены правления (п. 16 Типового устава).

Но учтите, что в любом случае председатель правления — это лицо, которое является собственником жилого или нежилого помещения в многоквартирном доме созданного объединения.

Председателя избрали? Тогда давайте поговорим о том, как оформить отношения с ним. Какие есть варианты? Работа на общественных началах либо по трудовому договору. Но обо всем по порядку.

Председатель правления: работа на общественных началах

ОСМД — неприбыльная организация. Это значит, что ее руководителем не обязательно должно выступать должностное лицо.

Законодательство не содержит запрета для исполнения обязанностей председателем правления ОСМД на общественных началах

Косвенно такой вывод следует из письма Минсоцполитики от 02.03.2015 г. № 228/13/84-15.

Однако такой вариант исполнения обязанностей председателем должен быть четко зафиксирован в уставе либо другом документе, утвержденном общим собранием собственников ОСМД.

Основным признаком работы на общественных началах является то, что она бесплатная и осуществляется в свободное от основной работы время. Применять ее имеет смысл, если председатель будет выполнять время от времени небольшой объем работ, который не требует его постоянного присутствия. Например, если управленческие функции большей частью переданы управителю.

В ином случае лучше остановиться на трудовом варианте оформления отношений с председателем. Ведь существует вероятность, что контролирующие органы попытаются отношения «на общественных началах» подтянуть под трудовые.

Чем это плохо? Во-первых, получается, что председатель приступил к работе без обязательного уведомления налоговиков и без заключения трудового договора. За это «светит» штраф в тридцатикратном размере минзарплаты, установленном на момент выявления нарушения (абз. 2 ч. 2 ст. 265 КЗоТ). А во-вторых, признав отношения трудовыми, нужно будет еще начислить зарплату за весь период работы.

Председатель правления: работа по трудовому договору

Если председатель правления ОСМД по решению общего собрания исполняет свои полномочия на платной основе — с ним заключают трудовой договор. Размер оклада определяет общее собрание (п. 9 ст. 10 Закона об ОСМД), но он должен быть больше минимальной заработной платы, установленной законом на соответствующий месяц.

Выплачивать зарплату следует с соблюдением требований ст. 115 КЗоТ. Что требует эта статья Кодекса? Работодатель обязан выплачивать заработную плату работникам:

1) не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней;

2) не позднее 7 дней после окончания периода, за который производится выплата.

Зарплату необходимо выплачивать в рабочие дни. В случае если установленный день выплаты совпал с праздничным, нерабочим или выходным днем, заработная плата выплачивается накануне (ч. 2 ст. 115 КЗоТ).

Трудовое законодательство не требует заключения трудового договора с председателем правления в письменной форме. То есть он может быть заключен в устной форме и оформлен распоряжением (приказом). Основанием для его издания будет протокол общего собрания (протокол заседания правления), на котором был избран председатель правления и определены условия оплаты его труда.

Текст распоряжения (приказа) может быть следующим: «Приступаю к исполнению должностных обязанностей председателя правления с окладом согласно штатному расписанию с 6 июня 2016 года».

Важно! Такое распоряжение (приказ) должно быть издано заблаговременно! Ведь после его издания, но до даты, с которой председатель приступит к исполнению своих обязанностей, необходимо подать налоговикам Уведомление о его приеме на работу по форме, приведенной в постановлении № 413. В форме уведомления указываем, в частности:

— в графе 4 категорию лица (если для председателя это основное место работы, проставляем «1»; если он будет исполнять свои обязанности по совместительству (без трудовой книжки) — «2»);

— в графах 7, 8 — номер и дату издания распоряжения (приказа) о том, что председатель приступает к исполнению своих должностных обязанностей, соответственно;

— в графе 9 — дату начала работы.

Что касается уведомления о приеме на работу руководителя (в нашем случае — председателя правления), здесь есть свои особенности. У вас наверняка возникнет вопрос, не нарушаете ли вы требования ст. 24 КЗоТ. Ведь назначение председателя вновь созданного ОСМД рассматривают общим собранием (правлением) одновременно с вопросом создания юридического лица и утверждением его устава. То есть на этапе государственной регистрации вы уже проинформировали госрегистратора, кто у вас будет председателем правления! Спешим вас успокоить — вы ничего не нарушаете.

Протокол общего собрания или протокол правления о назначении председателя, по сути, является лишь общей визой на заявлении о приеме на работу этого лица. А регистрационные документы только идентифицируют того, кто будет занимать эту должность после регистрации предприятия. Ведь до регистрации ОСМД трудовые отношения возникнуть попросту не могут.

А можно ли с председателем заключить срочный трудовой договор? Да, можно. Но обязательно этот факт отразите в протоколе общего собрания или протоколе заседания правления, которым оформляли его избрание, а также в распоряжении (приказе) о приеме на работу, указав срок, на который заключен трудовой договор.

А теперь давайте поговорим еще об одной значимой фигуре в ОСМД — о главном бухгалтере (или просто бухгалтере, если он один).

Принимаем на работу главного бухгалтера (бухгалтера)

ОСМД ведут бухгалтерский учет и предоставляют финансовую отчетность, как и другие предприятия — юридические лица (п. 1 ст. 2 Закона о бухучете). При этом ведение бухгалтерского учета возможно по одному из приведенных вариантов (п. 4 ст. 8 Закона о бухучете):

— введение в штат ОСМД должности бухгалтера или создание бухгалтерской службы во главе с главным бухгалтером;

— пользование услугами специалиста по бухгалтерскому учету, зарегистрированного в качестве предпринимателя, который осуществляет предпринимательскую деятельность без создания юридического лица;

— ведение на договорных началах бухгалтерского учета централизованной бухгалтерией или аудиторской фирмой;

— самостоятельное ведение бухгалтерского учета и составление отчетности непосредственно председателем правления.

В нашем материале рассмотрим трудовой вариант ведения бухгалтерского учета. Увы, но здесь ни о каких общественных началах и речи быть не может.

Ведь

работодатель, допустивший выполнение работниками своих трудовых обязательств на общественных началах, даже по их собственному желанию, грубо нарушает требования трудового законодательства

Должность главного бухгалтера (бухгалтера) должна быть указана в штатном расписании ОСМД.

Прием на работу стандартный. В общем случае он выглядит следующим образом:

1) работник предоставляет заявление о приеме на работу и другие документы, необходимые для заключения трудового договора;

2) работник и работодатель согласовывают условия и форму трудового договора;

3) заявление вместе с документами передается председателю, который их рассматривает и проставляет соответствующую резолюцию;

4) на основании заявления и в соответствии с проставленной резолюцией оформляется приказ (распоряжение) о приеме на работу, который подписывает председатель ОСМД;

5) работник ознакомляется с приказом (распоряжением) о приеме на работу под подпись;

6) о заключении трудового договора информируют налоговые органы путем подачи Уведомления до момента допуска работника к работе (см. выше);

7) запись о приеме на работу вносят в трудовую книжку работника, если это место работы является для него основным.

Главный бухгалтер (бухгалтер) принят. Давайте рассмотрим, как будет облагаться его заработная плата и зарплата председателя, если он принят по трудовому договору.

Оплата труда и налогообложение

Размеры окладов работников ОСМД устанавливают в штатном расписании в пределах утвержденной сметы ОСМД. При этом следует учесть, что их величина не может быть меньше установленного размера минимальной зарплаты. Отметим, что с 1 мая 2016 года размер минимальной заработной платы равен 1450 грн.

Если председатель правления либо другой работник трудится на 0,5 или на 0,75 ставки, оплата производится пропорционально отработанному времени.

Кроме того, работникам ОСМД могут выплачиваться прочие надбавки, премии, матпомощь в пределах денежных средств, определенных сметой ОСМД на оплату труда.

Зарплата работников, которые трудятся на благо ОСМД, облагается в общем порядке. То есть с нее удерживают НДФЛ по ставке 18 % и ВС по ставке 1,5 %. Начисленную/выплаченную зарплату, а также удержанные/уплаченные НДФЛ и ВС отражайте в Налоговом расчете по форме № 1ДФ.

Также не забываем о ЕСВ. На зарплату обычных работников начисляем взнос по ставке 22 %, а на зарплату работников-инвалидов — по ставке 8,41 %. О начисленном ЕСВ отчитываемся путем подачи отчета по форме № Д4.

Начисленные председателю правления и работникам ОСМД доходы в виде зарплаты подлежат индексации в соответствии с Порядком проведения индексации денежных доходов населения, утвержденным постановлением КМУ от 17.07.2003 г. № 1078.

Все работники ОСМД являются застрахованными лицами и имеют право на материальное обеспечение, предусмотренное Законом Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Также на них в полной мере распространяется отпускное законодательство.

Выводы

- Председатель правления может осуществлять свою деятельность на общественных началах либо по трудовому договору.

- Если председателя правления принимаете на работу по трудовому договору, не забудьте уведомить об этом орган ГФС.

Земельные проблемы ОСМД: на перепутье времен