Книга: Отпуск (2021 год, часть 4)

4. Компенсация за неиспользованный отпуск

Часто бывает, что сотрудник до увольнения не успевает отгулять все положенные ему дни отпуска. У

таком случае вы обязаны выплатить ему компенсацию за все дни неиспользованного отпуска. Кроме того, отдельные

работники, по желанию, могут получить денежную компенсацию взамен заслуженных дней отпуска, не прекращая

трудовых отношений. Обо всех «компенсационных» случаях, а также о порядке расчета такой компенсации, ее

налогообложении и отражении в учете и отчетности поговорим в этом разделе книги.

4.1 Случаи выплаты компенсации

Выплата компенсации при увольнении

Согласно ч. 1 ст. 3 Закона об отпусках работодатель по желанию увольняемого работника

увольняемого работника, обязан предоставить ему неиспользованный отпуск с последующим увольнением (подробнее см. в

подразделе 1.14). Исключение — увольнение за нарушение трудовой дисциплины. В таком случае работнику отпуск не

предоставляется.

Но далеко не всегда у работника есть желание отправиться в «предувольнительный вояж». И здесь уже

заставить его нельзя. Вот в таком случае и идет в ход «компенсационный» вариант. Так, при проведении окончательного

расчета работнику необходимо начислить и выплатить компенсацию за неиспользованные дни:

— ежегодного основного и дополнительных отпусков;

— дополнительного отпуска на детей(ст. 19 Закона об отпусках).

Что касается других видов отпусков, в том числе дополнительного «чернобыльского», то неиспользованные

дни таких отпусков компенсации не подлежат (см. письмо Минтруда от 18.06.2007 г. №

150/13/133-07).

ВАЖНО

Компенсацию выплачивают за все неиспользованные дни всех ежегодных и «детских» отпусков

независимо от того, за сколько лет они не предоставлялись

Ведь действующим законодательством не предусмотрен срок давности, после которого работник терял бы право

на такие отпуска. Таким образом, абсолютно все «отпускные долги» придется компенсировать деньгами.

Учтите: право на получение компенсации имеют как основные работники, так и совместители. Причем это

право не зависит от основания увольнения. То есть даже когда у работника отсутствует право на отпуск с последующим

увольнением (например, при увольнении за нарушение трудовой дисциплины), у него остается право на получение

денежной компенсации за такой отпуск. Согласно с этим и Минсоцполитики (см. письмо от 01.12.2016 г. №

1624/13/84-16).

Имейте в виду: выплатить компенсацию за неиспользованные дни отпуска нужно и в случае смерти

работника. Получателями компенсации в таком случае будут его наследники (ч. 6 ст. 24 Закона

об отпусках).

Выплатить работнику сумму компенсации необходимо в день увольнения. Сотрудник в

этот день не работал? Тогда компенсацию выплачивают не позднее следующего дня после предъявления уволенным

работником требования о расчете(ст. 116 КЗоТ).

Помните, что за нарушение порядка начисления и выплаты компенсации за неиспользованный отпуск

работодатель может поплатиться штрафами, предусмотренными ст. 265 КЗоТ. В свою очередь, должностным лицам

работодателя за задержку выплаты заработной платы (в том числе компенсации за неиспользованный отпуск) грозит

административная (см. ст. 41 КУоАП), а в некоторых случаях и уголовная ответственность(ст. 175

УКУ).

Кроме того, в случае несвоевременной выплаты по вине работодателя причитающихся увольняемому работнику

сумм придется выплатить такому работнику еще и средний заработок за все время задержки по день

фактического расчета(ст. 117 этого Кодекса).

Заменяем отпуск компенсацией

В отдельных случаях получить денежную компенсацию за неотработанные дни отпуска могут и работники,

которые не собираются увольняться. Но для этого должны быть соблюдены определенные условия.

Прежде всего запомните: получить компенсацию за неиспользованные дни отпуска могут только

работники старше 18 лет. На это указывает ч. 5 ст. 24 Закона об отпусках.

Еще одно ограничение: без прекращения трудовых отношений компенсировать деньгами можно лишь

часть ежегодного от пуска (основного и дополнительных), причитающуюся работнику за отработанный

рабочий год.

При этом

ВАЖНО

продолжительность предоставленных работнику ежегодного и дополнительных отпусков должна быть не менее 24

календарных дней

То есть 24 календарных дня работник «железно» должен использовать для отдыха в отпуске. А вот

остальные дни (если таковые имеются), по его желанию, можно компенсировать деньгами. Обратите внимание: здесь на

первый план выдвигается желание работника, а не работодателя.

Важный момент: выплатить компенсацию за «то, что превышает 24 дня», можно только после того, как

работник использует некомпенсируемые дни ежегодного отпуска за отработанный рабочий год, за который предоставляется

отпуск.

То есть нельзя сначала выплатить работнику денежную компенсацию за часть отпуска, а затем

предоставить ему сам отпуск (см. письмо Минсоцполитики от 25.06.2014 г. № 248/13/116-14).

Продемонстрируем это на примерах.

Пример 4.1 Продолжительность ежегодного отпуска работника — 24 календарных дня за

отработанный рабочий год.

В таком случае работник сможет получить компенсацию за неиспользованный отпуск только при

увольнении. Об этом говорилось и в письме Минтруда от 22.09.2005 г. № 09-430.

Пример 4.2. Работнику установлен ежегодный отпуск продолжительностью 28

календарных дней — 24 дня основного и 4 дня дополнительного отпуска за работу в особых условиях труда.

После того, как работник использует 24 календарных дня ежегодного отпуска за конкретный

отработанный рабочий год, он при желании сможет получить компенсацию за оставшиеся 4 дня ежегодного отпуска.

Пример 4.3. Работник, являющийся лицом с инвалидностью IІ группы, не использовал

ежегодный основной отпуск за 2 рабочих года общей продолжительностью 60 календарных дней (продолжительность ежегодного

основного отпуска работника — лица с инвалидностью ІI группы составляет 30 календарных дней).

В этом случае работник имеет право получить компенсацию за 12 календарных дней отпуска (30 х 2

— 24 х 2). Дело в том, что 24 календарных дня за каждый отработанный рабочий год работодатель обязан предоставить

работнику днями отдыха. А вот за «вершок» (в нашем случае — по 6 календарных дней за

каждый отработанный год), по желанию работника, может быть выплачена компенсация.

Учтите: работодатель не может отказать работнику в выплате денежной

компенсации, если выполнены все условия для ее получения, перечисленные выше.

Для того чтобы получить компенсацию за неиспользованные дни ежегодного отпуска, работник должен

написать работодателю заявление в произвольной форме. На основании этого заявления работодатель издает

соответствующий приказ (распоряжение).

4.2. Расчет суммы компенсации

Процесс расчета суммы компенсации за неиспользованные дни отпуска можно условно разделить на

три этапа:

1) находим количество неиспользованных дней отпуска, подлежащих компенсации;

2) рассчитываем среднедневную зарплату;

3) определяем сумму компенсации за неиспользованный отпуск.

Каждый из этапов рассмотрим подробнее.

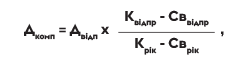

Этап 1. В первую очередь определяют, сколько дней отпуска работник не использовал.

При этом помните: подсчет неиспользованных дней проводят отдельно по каждому виду

отпусков, которые подлежат компенсации (см. письмо Минтруда от 24.06.2011 г. № 208/13/116-11).

А как такие дни посчитать?

Сразу скажем, что считать дни, которые подлежат компенсации, пропорционально отработанным месяцам —

неправильно. Ведь работник «зарабатывает» свой отпуск ежедневно, а не после того, как отработает целый

месяц. Следовательно, каждый день должен быть учтен при расчете количества дней неиспользованного отпуска. Поэтому для

расчета количества неиспользованных дней ежегодного основного отпуска за неполный рабочий год уместно

использовать следующую формулу:

где Дкомп — количество дней неиспользованного отпуска, за которые предоставляется

компенсация;

Дотп — общая продолжительность ежегодного отпуска, предоставляемого за полный

отработанный год;

Квидпр — количество календарных дней в текущем рабочем году до дня

увольнения;

Свотпр — количество праздничных и нерабочих дней, установленных ст. 73

КЗоТ, которые приходятся на текущий рабочий год до дня увольнения;

Крик — общее количество календарных дней в текущем рабочем году;

Сврик — общее количество праздничных и нерабочих дней в текущем

рабочем году.

А если работник не использовал ежегодный отпуск за несколько лет подряд? В таком случае дни

ежегодного основного отпуска, подлежащие компенсации, рассчитывают так:

где Р — количество полных лет, отработанных на предприятии, за которые не

использованы отпуска.

Полученное расчетным путем количество календарных дней округляют по математическим

правилам округления. Таким образом, если в расчете получается 0,5 и более десятых, то это число

округляют до целого, т. е. до 1 календарного дня (см. письмо Минсоцполитики от 27.03.2013 г. №

321/13/84-13).

Также помните об особенностях выплаты компенсации руководящим, педагогическим, научным,

научно-педагогическим работникам и специалистам учебных заведений. Если такие работники до увольнения

проработали:

— 10 месяцев и более — денежную компенсацию им выплачивают за неиспользованные дни

ежегодных отпусков из расчета их полной продолжительности(ч. 2 ст. 24 Закона об отпусках, абзац второй п. 6

Порядка № 346);

— менее 10 месяцев — компенсацию выплачивают пропорционально отработанному ими времени

из расчета продолжительности ежегодного основного отпуска за каждый отработанный месяц 5,6; 4,2 и 2,8 календарного дня

при продолжительности ежегодного основного отпуска 56, 42 и 28 календарных дней соответственно(абзац второй п. 6 Порядка №

346).

Этап 2. На этом этапе предстоит рассчитать среднюю заработную плату. Такой

расчет производят в соответствии с Порядком № 100, т. е. так же, как и при расчете суммы отпускных.

Напомним: в общем случае среднюю зарплату определяют исходя из суммарного заработка за последние 12

календарных месяцев работы, предшествовавших месяцу выплаты компенсации. Если же работник проработал на

предприятии менее года, среднюю заработную плату исчисляют исходя из выплат за фактическое время работы с 1-го числа

месяца после оформления на работу до 1-го числа месяца, в котором выплачивается компенсация за неиспользованный

отпуск.

Подробнее о порядке расчета среднедневной заработной платы см. в разделе 2.

Этап 3. На завершающем этапе рассчитываем непосредственно сумму компенсации. Для

этого используем следующую формулу:

К = Дкомп х ЗПср,

где К — сумма компенсации за неиспользованный отпуск;

ЗПсер — среднедневная заработная плата.

Чтобы картина стала яснее, расчет суммы компенсации за неиспользованный отпуск покажем на

примере.

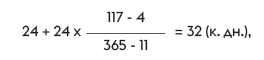

Пример 4.4. Трудовой договор с работником расторгают 16 апреля 2021 года.

В соответствии с приказом ему при увольнении должны выплатить компенсацию за неиспользованные дни ежегодного основного

отпуска за отработанный рабочий год с 21.12.2019 г. по 20.12.2020 г. и часть такого отпуска за период с

21.12.2020 г. по 16.04.2021 г.

Продолжительность ежегодного основного отпуска, установленная на предприятии, — 24 календарных дня.

Средняя заработная плата работника за 12 месяцев, предшествующих выплате компенсации, составляет

311 грн/к. дн.

На основании имеющихся данных рассчитаем количество неиспользованных дней ежегодного отпуска, которые

подлежащих компенсации:

где 117 — количество календарных дней за период с 21.12.2020 г. по 16.04.2021 г;

4 — количество праздничных и нерабочих дней в этом же периоде.

Сумма компенсации за неиспользованные дни ежегодного основного отпуска составляет:

32 х 311 = 9952 (грн).

4.3. Налогообложение и учет компенсации

С расчетами, надеемся, все понятно. Теперь разберемся, как начисление и выплата

компенсации за неиспользованный отпуск отразятся на налоговом и бухгалтерском учете работодателя.

ЕСВ

По общему правилу компенсация за неиспользованный отпуск включается в базу

начисления ЕСВ (п. 1 ч. 1 ст. 7 Закона № 2464). Это связано с тем, что:

— на момент начисления компенсации работник находится в трудовых отношениях с

работодателем, даже если компенсация выплачивается увольняемому работнику. Напомним: день

увольнения является последним рабочим днем. Именно в этот день работодатель обязан выплатить работнику все причитающиеся ему

ему суммы, в том числе и компенсацию за неиспользованные дни отпуска(ст. 116 КЗоТ);

— компенсация включается в фонд оплаты труда согласно п.п. 2.2.12 Инструкции № 5;

— эта выплата не указана в Перечне № 1170.

Имейте в виду: в базу начисления ЕСВ включают и компенсацию, начисленную работнику, который

умершему работнику при проведении окончательного расчета (см. консультацию из подкатегории 201.03 БЗ).

Другое дело, если компенсацию за неиспользованный отпуск начисляют работнику уже после

его увольнения и окончательного расчета. В таком случае в базу начисления ЕСВ ее не включают

включают, поскольку она:

— начисляется лицу, которое на данный момент уже не состоит в трудовых отношениях с предприятием;

— является выплатой за неотработанное время, т.е. положения ч. 2 ст. 7 Закона № 2464 в данном случае

случае не работают.

Однако избегать таким образом уплаты ЕСВ с суммы компенсации все же не стоит. Ведь невыплата в день

увольнения по вине работодателя причитающихся работнику сумм является нарушением трудового законодательства, за

которое предусмотрена ответственность как для работодателя, так и для его должностных лиц.

Учтите:

ВАЖНО

если работник увольняется, не отработав месяц полностью, из-за чего база начисления

ЕСВ по такому работнику оказалась меньше МЗП, требование о ЕСВ с МЗП* применять не

нужно

* О нем читайте в подразделе 3.1.

Это следует из п.п. 6 п. 2 разд. ІІІ Инструкции № 449, в котором прямо сказано, что

«минимальное» правило применяют только в том случае, когда работник находился в трудовых отношениях

полный календарный месяц или отработал все рабочие дни отчетного месяца. Согласны

с этим и налоговики (см. подкатегорию 201.04.01 БЗ). Если же работник уволен последним рабочим днем месяца,

отработав его полностью, правила о начислении ЕСВ с МЗП соблюдать нужно.

К сумме компенсации применяют те же ставки ЕСВ, что и к заработной плате, т. е. в общем

случае — 22 %, а для лиц с инвалидностью, которые работают у обычных юрлиц и ФЛП, — 8,41

%**.

** Больше о ЕСВ-ставках вы найдете в табл. 3.1.

В приложении к Налоговому расчету, предназначенном для отражения сумм ЕСВ (Д1), сумма компенсации

за неиспользованный отпуск отражается в общей сумме заработной платы за отчетный месяц без каких-либо

особенностей.

НДФЛ и ВС

Подпункт 164.2.1 НКУ устанавливает, что в общий месячный (годовой) налогооблагаемый

доход плательщика НДФЛ попадают, в частности, доходы в виде заработной платы, начисленные в соответствии с условиями

трудового договора (контракта). В то же время компенсация за неиспользованные дни отпусков, как мы уже упоминали выше,

относится к фонду дополнительной заработной платы (п.п. 2.2.12 Инструкции № 5).

В связи с этим компенсацию за неиспользованные дни отпуска:

— облагают НДФЛ по ставке 18 %;

— учитывают при определении предельной суммы дохода, дающей право на применение НСЛ. Напомним:

НСЛ предоставляют с учетом последнего месячного налогового периода, в котором плательщик налога был уволен с места

работы(п.п. 169.3.4 НКУ);

— при определении объекта налогообложения уменьшают на сумму удержанной НСЛ (при ее наличии).

ВАЖНО

В разделе І 4ДФ сумму компенсации за неиспользованные дни отпуска отражают в составе

заработной платы с признаком дохода «101»

Поскольку сумма компенсации за неиспользованные дни отпуска включается в состав налогооблагаемого

дохода работника, то с такой выплаты нужно удержать еще и ВС (п.п. 1.2 п.161

подразд. 10 разд. ХХ НКУ). Ставка сбора — 1,5 % .

При этом помните: базой обложения ВС является начисленная сумма компенсации, т. е. уменьшать ее на

НСЛ (при ее наличии) не нужно.

Бухгалтерский учет

Бухгалтерский учет компенсации за неиспользованный отпуск не отличается от учета

отпускных.

Дело в том, что при создании резерва отпусков*** предприятие учитывает всех работников, которые не

использовали свои отпуска. При этом не имеет значения, отгуляют работники эти отпуска или получат за них

компенсацию.

*** Подробно о резерве отпусков читайте в разделе 5.

Получается, что суммы, которые выплачиваются в качестве компенсации, уже отражены в расходах предприятия при

начислении обеспечения на оплату отпусков. А значит, в бухгалтерском учете компенсацию нужно отражать как

обычные отпускные (Дт 471 — Кт 661), чтобы искусственно не были завышены расходы предприятия. Также за счет резерва

начисляют ЕСВ от суммы компенсации.

В случае если в соответствии с НП(С)БУ резерв отпусков не создавался или его сумма не покрывает

размера компенсации, расходы, связанные с начислением компенсации за неиспользованные дни отпусков, отражают

в зависимости от места работы сотрудника по дебету счетов: 23, 91, 92, 93, 94.

Суммы удержанных из компенсации НДФЛ и ВС учитывают по общим правилам: по дебету субсчета

661 в корреспонденции с кредитом субсчетов 641/НДФЛ и 642/ВС соответственно.

Налог на прибыль

Налоговоприбыльный учет компенсации за неиспользованный отпуск также никаких трудностей не вызовет

вызовет никаких трудностей. И малодоходники, и высокодоходники объект обложения этим налогом определяют исключительно на основании

бухгалтерского финрезультата до налогообложения. Никаких корректировок проводить не нужно. Они

разд. ІІІ НКУ не предусмотрены.

Исключение — суммы компенсации, возмещенные за счет резерва отпусков, сформированного до 01.01.2015

р. В целях расчета налогооблагаемой прибыли как высокодоходники, так и малодоходники уменьшают на эти суммы

бухгалтерский финрезультат в соответствии с п. 24 подразд. 4 разд.

«На закуску» рассмотрим пример.

Пример 4.5. Водитель директора предприятия увольняется 9 апреля 2021 года.

В соответствии с приказом ему при увольнении должны выплатить компенсацию за неиспользованные дни ежегодного отпуска

за период с 15.02.2021 г. по дату увольнения (4 календарных дня). Сумма компенсации за неиспользованный отпуск

составляет 1170,16 грн.

За апрель 2021 года работнику начислена заработная плата в размере 2730 грн. Права на НСЛ он

не имеет.

Предприятие создает обеспечение на оплату отпусков в соответствии с нормами НП(С)БУ.

В учете предприятия начисление и выплату дохода за последний месяц следует отразить так, как

показано в табл. 4.1.

Таблица 4.1 Учет окончательного расчета с работником при увольнении

|

№ з/п |

Наименование хозяйственной операции |

Корреспонденция счетов |

Сумма, грн |

|

|

Дт |

Кт |

|||

|

1 |

Начислена заработная плата за последний месяц работы |

92 |

661 |

2730 |

|

2 |

Начислена сумма компенсации за неиспользованный отпуск |

471 |

661 |

1170,16 |

|

3 |

Начислен ЕСВ: | |||

| — на сумму заработной платы (2730 грн х 22 % : 100 %) |

92 |

651 |

600,60 |

|

| — на сумму компенсации (1170,16 грн х 22 % : 100 %) |

471 |

651 |

257,44 |

|

|

4 |

Удержан НДФЛ ((2730 грн 1170,16 грн) х 18 % : 100 %) |

661 |

641/НДФЛ |

702,03 |

|

5 |

Удержано ВС ((2730 грн 1170,16 грн) х 1,5 % : 100 %) |

661 |

642/ВС |

58,50 |

|

6 |

Перечислен ЕСВ (600,60 грн 257,44 грн) |

651 |

311 |

858,04 |

|

7 |

Перечислен НДФЛ |

641/НДФЛ |

311 |

702,03 |

|

8 |

Перечислен ВС |

642/ВС |

311 |

58,50 |

|

9 |

Выдана из кассы сумма апрельской зарплаты, включая компенсацию за неиспользованный отпуск

(2730 грн 1170,16 грн — 702,03 грн — 58,50 грн) |

661 |

301 |

3139,63 |

4.4. Компенсация при переводе

В ч. 3 ст. 24 Закона об отпусках содержится интересная норма, согласно которой при увольнении по

переводу (т. е. на основании п. 5 ч. 1 ст. 36 КЗоТ) работник имеет право по своему желанию денежную

компенсацию за неиспользованные дни ежегодного отпуска не получать на руки, а потребовать перечислить на

счет нового работодателя.

Такой перевод для работника очень выгоден. Ведь в этом случае в стаж работы, дающий право

на ежегодный (основной и дополнительный) отпуск на новом месте работы, засчитывается период, за который работник не

использовал дни отпуска у прежнего работодателя(ч. 3 ст. 9 Закона об отпусках). Более того, в этой ситуации

ситуации работник сможет получить отпуск полной продолжительности до окончания 6-месячного срока работы у нового

работодателя(п. 8 ч. 7 ст. 10 этого Закона).

Но учтите:

ВАЖНО

на новое место работы может быть перечислена компенсация только за неиспользованные дни

ежегодных (основного и дополнительных) отпусков

На «детский» отпуск такая «фишка» не распространяется. Это следует из положений ст. 83 КЗоТ и

ст. 24 Закона об отпусках. Таким образом, компенсация за неиспользованные дни дополнительного отпуска

работникам, имеющим детей, должна быть выплачена им непосредственно на руки. Это подтверждает и Минсоцполитики в

письме от 20.09.2013 г. № 807/13/155-13.

Получается, увольняясь по переводу, работник по желанию может выбрать один из следующих

«отпускных» вариантов:

— уйти в отпуск с последующим увольнением (если позволяют условия перевода);

— получить в день увольнения компенсацию за неиспользованные дни ежегодных и дополнительного «детского» (при

наличии права на него) отпусков;

— получить в день увольнения компенсацию за неиспользованные дни дополнительного отпуска на детей (при

наличии права на него) и требовать от работодателя перечислить компенсацию за неиспользованные дни ежегодных

отпусков на счет предприятия, на которое работник будет переведен.

Но что для работника хорошо, то для его «старого» и нового работодателей — лишние хлопоты. Какие

формальности им нужно выполнить, чтобы «передача» компенсации за неиспользованный отпуск сработала, расскажем

далее.

Действия увольняющего предприятия

Старт всей процедуре дает сам работник, увольняемый по переводу. Так, он должен подать

предприятию, с которого увольняется, соответствующее заявление с указанием в нем реквизитов нового

работодателя для перечисления суммы компенсации.

Далее увольняющее предприятие:

1) рассчитывает и начисляет работнику компенсацию за неиспользованные дни ежегодных отпусков. При

этом расчет суммы компенсации осуществляют в общем порядке — по правилам Порядка № 100

(см. подраздел 4.2);

2) удерживает из ее суммы НДФЛ, ВС, начисляет ЕСВ. На таком варианте настаивают налоговики (см.

разъяснения в подкатегориях 103.01 и 201.06.01 БЗ). И это справедливо, ведь именно увольняющий работодатель,

начисляет доход работнику;

3) перечисляет «чистую» сумму компенсации на счет предприятия, на которое

переводится работник. Учтите: день перечисления денежных средств новому работодателю будет считаться днем выплаты

компенсации для целей налогообложения. Поэтому НДФЛ, ВС и ЕСВ необходимо уплатить в бюджет в этот же день(п.п.

168.1.2 и п.п. 1.4 п.161 подразд. 10 разд. ХХ НКУ, абзац второй ч. 8 ст. 9 Закона №

2464);

4) сопровождает перечисление денежной компенсации на счет нового работодателя

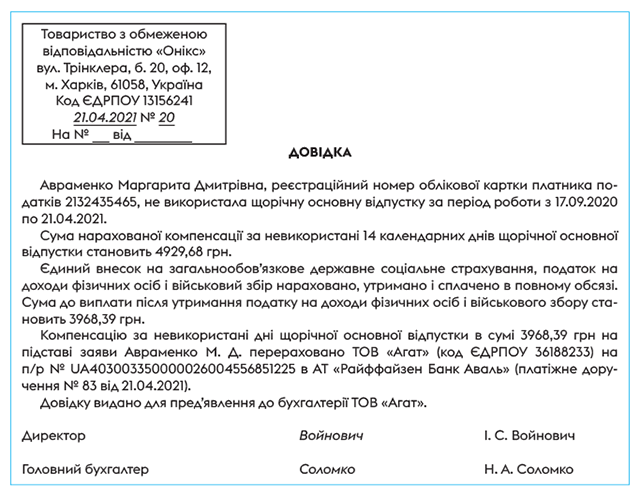

справкой. В ней рекомендуем указать:

— период времени, за который работник не использовал ежегодный (основной и дополнительный) отпуск;

— общую сумму начисленной компенсации (т. е. «грязную»);

— информацию о том, что НДФЛ, ВС и ЕСВ уплачены с сумм такой компенсации в полном объеме;

— сумму перечисленной компенсации на счет нового работодателя и реквизиты платежного поручения,

позволяющие идентифицировать платеж (см. образец такой справки ниже).

Обратите внимание: предприятие, с которого увольняется работник, в отчетности отражает сумму

«переводной» компенсации в общем порядке, аналогично компенсации, выплачиваемой на руки.

Действия нового работодателя

К сожалению, законодатель нигде не зафиксировал порядок действий нового работодателя после получения

компенсации за неиспользованный отпуск от предыдущего работодателя. Поэтому руководствуемся логикой и письмами

Минсоцполитики.

Для отражения суммы компенсации в учете, на наш взгляд, новому работодателю следует использовать

субсчет 663. Учитываться такая задолженность будет до тех пор, пока работник не решит воспользоваться отпуском.

А поскольку у работника есть право взять отпуск сразу после перевода, то погасить долг (весь или частично)

можно в первый же месяц его работы.

Как мы говорили выше, в стаж работы, дающий право на ежегодный отпуск на новом месте работы,

засчитывается период, за который работник не использовал дни отпуска у прежнего работодателя. То есть рабочий год

для такого работника отсчитывается не со дня приема на работу к новому работодателю, а с даты, с которой

работник не использовал отпуск у «старого» работодателя и которая указана в сопроводительной справке (см.

выше).

Первый вопрос, который возникает: сколько дней отпуска полагается работнику за полностью

отработанный рабочий год, если продолжительность отпуска у нового и «старого» работодателя разная?

Ни КЗоТ, ни Закон об отпусках не устанавливают, что за время работы у предыдущего

работодателя на новом предприятии работнику предоставляется именно то количество дней отпуска, которое он не использовал на

старом месте работы. Поэтому, на наш взгляд, за каждый отработанный год (с учетом времени работы

у прежнего работодателя, за который начислена «переводная» компенсация) работнику, принятому по переводу,

следует предоставлять отпуск продолжительностью, установленной у нового работодателя.

Хотя, заметим, есть и альтернативный взгляд: дни отпуска, заработанные у предыдущего работодателя,

оставлять без изменений, а за работу после перевода предоставлять установленное у нового работодателя количество дней

отпуска, рассчитанное пропорционально части рабочего года после перехода на новое место. При таком подходе

количество дней ежегодного отпуска в первый год работы у нового работодателя будет отличаться от стандартного для

этого работодателя.

Теперь поговорим о суммах, подлежащих выплате. В этом вопросе также ясности нет. Отдельных

норм, которые бы определяли порядок оплаты дней ежегодного отпуска, заработанных по предыдущему месту работы, законодатель

не установил. На наш взгляд, было бы логично, чтобы такие дни полностью оплачивались за счет сумм компенсации, которая

поступившей от предыдущего работодателя. А вот за период работы у нового работодателя (т. е. с даты приема на работу

работу и по дату окончания рабочего года) отпускные рассчитывались бы и начислялись новым работодателем в

общем порядке.

Ранее такой подход увязывался с разъяснениями Минсоцполитики, приведенными в письме от

25. 11.2015 р. № 1531/13/84-15. Однако в последних разъяснениях ведомства был изложен другой подход к

решению этого вопроса (см. письмо Минсоцполитики от 26.06.2019 г. № 749/0/204-19.

Так,

ВАЖНО

все дни отпуска (включая заработанные у предыдущего работодателя) Минсоцполитики

рекомендует оплачивать исходя из новой среднедневной зарплаты

Для ее расчета определяют расчетный период по новому месту работы. Исходя из полученной

среднедневной зарплаты рассчитывают новую сумму отпускных.

А как же «переходящая» компенсация? Ее сумму Минсоцполитики предлагает учитывать лишь при выплате.

Но в варианте, который предлагается Минсоцполитики, есть два существенных недостатка.

Во-первых, в таком случае происходит двойное налогообложение суммы «переводной»

компенсации. Впервые под налогообложение она попадает у предыдущего работодателя, во второй раз — у нынешнего в общей

сумме начисленных отпускных, рассчитанных исходя из новых условий труда. Да и отражать в отчетности доход

работника дважды, согласитесь, нелогично. Кстати, с этим согласны налоговики (см. разъяснение в подкатегории 103.01

БЗ).

Во-вторых, поскольку в расходы попадет вся сумма отпускных, начисленных новым работодателем, то

сумму полученной компенсации такому работодателю придется признать доходом. В противном случае расходы будут

завышены.

В связи с этим предлагаем вам вариант, который, на наш взгляд, и от разъяснения Минсоцполитики не отходит

отходит, и налоговое законодательство чтит.

Так, вам следует рассчитать сумму отпускных исходя из расчетного периода на новом

месте работы работника. Но начислить в учете не всю сумму, а за минусом начисленной и уже

обложенной НДФЛ и ВС предыдущим работодателем суммы «переводной» компенсации. Это поможет избежать

двойного налогообложения такой суммы*.

* Правда, с этим подходом могут возникнуть проблемы, если зарплата на новом месте работы

ниже, чем на предыдущем.

А что с прибыльно-расходной частью предприятия?

Если вы будете придерживаться предложенного нами варианта, то, на наш взгляд, предприятие, на которое

переводится работник, не должно включать суммы полученной компенсации за неиспользованный отпуск в состав

доходов при ее получении. Ведь эта сумма принадлежит работнику, а потому не соответствует критериям признания доходом

(п.п. 6.6 НП(С)БУ 15).

Также не будет у нового работодателя расходов при выплате компенсации работнику, поскольку не

осуществляется ее начисление. По сути, сумма «переводной» компенсации является для нового работодателя транзитной. При ее

получении у него возникает задолженность перед работником по выплате такой компенсации.

Как вы могли убедиться, с компенсацией при переводе у работодателя, к которому переходит

работник, возникает немало хлопот. В то же время перевод на другое предприятие на основании п. 5 ч. 1 ст. 36

КЗоТ обычно практикуется между дружественными работодателями. А значит, они могут договориться, чтобы работник

реализовал свое право на отдых до увольнения со старого места работы.

ВАЖНО

Еще один вариант — выплатить компенсацию при увольнении

При этом работник сможет в первый год работы на новом предприятии взять отпуск без

сохранения заработной платы продолжительностью до 24 календарных дней. Такое право ему дает п. 16 ч. 1 ст. 25 Закона об

отпусках. Причем сделать это можно до окончания 6-месячного срока непрерывной работы у нового

работодателя.

Любой из этих вариантов избавит от головной боли бухгалтерию нового работодателя.

выводы

ВЫВОДЫ

- Выплатить компенсацию при увольнении можно только за неиспользованные дни ежегодных основного и дополнительных

отпусков, а также дополнительного отпуска на детей. - Выплатить работнику сумму компенсации нужно в день его увольнения, а если он в этот день не работал —

не позднее следующего дня после предъявления уволенным работником требования о расчете. - По желанию работника без прекращения трудовых отношений компенсировать деньгами можно часть ежегодного

отпуска, причитающуюся ему за отработанный рабочий год, которая превышает 24 календарных дня. - Из суммы компенсации за неиспользованные дни отпусков необходимо удержать НДФЛ и ВС, а также в общем случае

случае начислить на нее ЕСВ. - По желанию работника, который увольняется в связи с переводом на другое предприятие, денежная

компенсация за неиспользованные им дни ежегодного отпуска может быть перечислена на счет нового работодателя.