Книга: Платежная карточка личная и корпоративная

Платежная карточка личная и корпоративная

КПК. Учет карточки и приобретений с ее использованием

Корпоративная платежная карточка (КПК) стала неотъемлемым атрибутом многих предприятий. Ведь такая карточка позволяет осуществлять необходимые операции более удобным способом — тратить меньше времени и обходиться без составления определенных документов. Что такое КПК и как учитывается приобретение с ее помощью товаров (работ, услуг) — об этом поговорим во вступительной материале.

Максим Нестеренко, налоговый эксперт

Перед тем, как непосредственно перейти к учету приобретений с использованием КПК, давайте разберемся, что это такое.

Что такое КПК?

Начнем с того, что платежная карточка — это электронное платежное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карточки, используемое для инициирования перевода средств со счета плательщика или с соответствующего счета банка (п. 1.27 ст. 1 Закона о платежных системах). Целью такого перевода может быть:

— оплата стоимости товаров и услуг;

— перечисление средств со своих счетов на счета других лиц;

— получение средств в наличной форме в кассах банков через банковские автоматы;

— осуществление других операций, предусмотренных соответствующим договором.

Банк, являющийся участником платежной системы и осуществляющий эмиссию платежных карточек, может предоставлять такие карточки как физическим лицам, так и субъектам хозяйствования. Карточки, предоставляемые субъектам хозяйствования, — это корпоративные электронные платежные средства, или же КПК (п. 2 разд. ІІ Положения № 705).

Любая операция, инициированная с помощью КПК, будет отражена в банковской выписке по тому счету, к которому выпущена КПК. Поэтому можно сделать первый вывод:

в учете предприятия, которому принадлежит КПК, средства, находящиеся на такой карточке, будут отражены как учитываемые на счете предприятия в банке, по которому осуществляются операции по КПК

Контролировать движение средств по своему карточному счету предприятие может с помощью выписок банка по этому счету.

Приобретение товаров с помощью КПК

Бухгалтерский учет. Как правило, дата снятия наличности (проведения безналичных расчетов) с использованием КПК совпадает с датой списания средств с текущего счета, операции по которым могут осуществляться с использованием специальных платежных средств, согласно выписке банка.

В то же время особенностью платежных систем (организации платежей с помощью специальных платежных средств) является то, что дата фактического списания средств с текущего счета, операции по которому могут осуществляться с использованием специальных платежных средств, не всегда совпадает с датой осуществления операции с помощью платежной карточки. В момент операции происходит блокирование соответствующей суммы на указанном текущем счете, а уже потом — ее списание. Причем, в зависимости от правил платежной системы, этот период может составлять от одного до нескольких дней. Для учета заблокированной суммы может быть открыт специальный субсчет к счету 313. На нем средства будут учитываться до момента фактического списания.

К этому карточному счету предприятие может иметь несколько карточек, и они, по идее, могут одновременно выдаваться разным работникам. КПК является индивидуальной, т. е. ее держателем определено физическое лицо и оно не может передать КПК другому работнику предприятия. Выдачу КПК держателю обычно фиксируют в журнале, который ведется на предприятии в произвольной форме.

Оприходование ТМЦ, приобретенных с помощью КПК, происходят в корреспонденции с субсчетом 372 «Расчеты с подотчетными лицами». Указанная проводка делается на дату, когда подан и утвержден авансовый отчет. В момент списания заблокированных средств с КПК задолженность «закрывается». В дальнейшем приобретенные ТМЦ отражаются на счетах класса расходов в периоде фактического использования.

Налог на прибыль. В налоговоприбыльном учете никаких существенных особенностей приобретения товаров с помощью КПК нет. База обложения налогом на прибыль формируется на основании бухучетного финрезультата (п.п. 134.1.1 НКУ). Следовательно, стоимость ТМЦ, приобретенных с помощью КПК, отразится в расходах предприятия того отчетного периода, в котором они списаны на расходы.

НДС. В НДС-учете налоговый кредит возникает по общему правилу «первого события» (п. 198.2 НКУ). Но с одной особенностью. Поскольку налоговая накладная или ее заменитель в этом случае прилагается к авансовому отчету, налоговый кредит возникает не ранее даты, на которую был подан такой отчет (см. консультацию в БЗ, подкатегория 101.14).

И если вы осуществляете приобретение на сумму более 200 грн. — требуйте налоговую накладную, поскольку по кассовому чеку вы налоговый кредит в этом случае не получите (п.п. «б» п. 201.11 НКУ).

Авансовый отчет при приобретении с КПК

Выше мы уже говорили о том, что приобретение товаров с помощью КПК невозможно провести в бухучете без составления авансового отчета. Потому что именно с помощью авансового отчета лицо, которому выдана карточка, отчитывается об использовании средств на КПК. Другими словами, с учетной точки зрения,

предоставление работнику КПК еще не означает, что работнику выдали деньги под отчет

Но! В дальнейшем в случае применения корпоративной платежной карточки выданными под отчет ее держателю будут средства, списанные с банковского счета предприятия в связи со снятием наличных в банкоматах или осуществлением безналичных расчетов с помощью карточки. Поэтому именно эту (списанную) сумму нужно будет отражать в Отчете как полученную. В отличие, скажем, от личной платежной карточки: там Отчет должен быть подан на всю сумму аванса, перечисленную на личный счет работника.

Кроме того, важным является то, что

лица, получившие наличность с текущего счета с помощью корпоративных или личных платежных карточек, используют ее по назначению без оприходования в кассе (п. 2.12 Положения № 637)

В случае получения наличности с банковского счета с применением КПК в бухгалтерию предприятия, кроме прочего, необходимо подать документы, свидетельствующие о получении наличности с этого счета (п. 2.12 Положения № 637). Такими документами могут быть чек банкомата, копия расходного ордера, квитанция платежного терминала (слип), квитанция торгового терминала и т. п. (см. письмо ГНСУ от 06.02.2012 г. № 2292/6/23-50.0214). Но даже если такие документы не поданы, бухгалтерия все равно принимает Отчет подотчетного лица и со своей стороны прилагает усилия, чтобы подтвердить факт получения наличности со счета (см. письмо Миндоходов от 23.09.2013 г. № 11727/6/99-99-19-03-02-15).

Сроки подачи Отчета об использовании подотчетных средств установлены пп. 170.9.2 и 170.9.3 НКУ. Если аванс выдавался с применением КПК, то этот срок составляет:

— до окончания 5-го банковского дня, следующего за днем, в котором работник приобрел товары (работы, услуги) по доверенности и за счет субъекта хозяйствования, выдавшего деньги под отчет (п.п. «б» п.п. 170.9.2 НКУ)* — если расчеты за товары осуществлялись НЕ в командировке;

* Несмотря на то, что в абзаце первом п.п. 170.9.3 НКУ идет речь и о командировке, и о гражданско-правовых действиях, далее в пп. «а» и «б» п.п. 170.9.3 НКУ говорится только о расходах в командировках. Из этого делаем вывод, что п.п. 170.9.3 НКУ регулирует сроки подачи Отчета об использовании подотчетных средств только в случаях осуществления расходов в командировках. То есть на случаи выдачи под отчет средств на производственные (хозяйственные) нужды его требования не распространяются. А следовательно, при возврате средств, выданных на такие цели (независимо от формы выдачи подотчетных средств), действуют нормы п.п. «б» п.п. 170.9.2 НКУ.

— до окончания 3-го банковского дня после окончания командировки (п.п. «а» п.п. 170.9.3

НКУ) — если расчеты за товары осуществлялись в командировке наличностью, снятой с использованием платежных карточек;

— не позднее 10 банковских дней после окончания командировки (до 20 банковских дней** при наличии уважительных причин) (п.п. «б» п.п. 170.9.3 НКУ) — если расчеты за товары осуществлялись в командировке в безналичной форме.

** Срок подачи Отчета об использовании подотчетных средств продлевается работодателем для выяснения вопросов по выявленным расхождениям между соответствующими отчетными документами.

Именно такое разъяснение о сроках подачи Отчета при применении КПК предоставляет консультация из БЗ, подкатегория 103.02.

В завершение рассмотрим учет приобретения товаров с помощью КПК на примере.

Пример. Предприятие выдало работнику КПК, на которую перечислило 1000 грн. для приобретения ТМЦ. Работник приобрел ТМЦ на 960 грн. (в том числе НДС — 160 грн.). В подтверждение покупки ТМЦ предоставлены чек РРО, налоговая накладная и квитанция платежного терминала.

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| 1 | Перечислены деньги на текущий счет, операции по которому могут осуществляться с использованием КПК | 313 | 311 | 1000 |

| 2 | Выдана работнику КПК | В журнале осуществляется запись о выдаче платежной карточки работнику | ||

| 3 | Оплачены ТМЦ с помощью КПК (средства блокированы) | 3131 | 313 | 960 |

| 4 | Оприходованы приобретенные ТМЦ (составлен авансовый отчет) | 20 | 372 | 800 |

| 5 | Отражена сумма налогового кредита до регистрации НН | 644/1 | 372 | 160 |

| 6 | Списаны средства с КПК в счет оплаты ТМЦ | 372 | 3131 | 960 |

| 7 | НН зарегистрирована в ЕРНН | 641 | 644/1 | 160 |

Полагаем, что о приобретении товаров с помощью КПК сказано уже достаточно. Переходим к использованию КПК и ЛПК в командировке.

Выводы

- КПК — это платежное средство, которое выдается эмитентом (банком) субъекту хозяйствования.

- Использование работником средств с КПК для приобретения товаров требует составлен я авансового отчета.

- Налоговый кредит по НДС при приобретении товаров с использованием КПК отражается не ранее даты, на которую составлен авансовый отчет.

Командировка с КПК и ЛПК: ищем преимущества

Обеспечение командированного работника авансом — обязанность предприятия, которую оно может осуществить в наличной и безналичной формах. Однако преимущество безналичных расчетов с применением платежных карт налицо: скорость и простота обслуживания — достаточно важные аргументы в их пользу как для срочно отбывающего в командировку работника, так и для задержавшегося в ней по уважительным причинам. Ну что ж, поехали?

Инесса Боярчук, эксперт по вопросам оплаты труда

Решение о командировке принято? Уверены, за приказом и сметой дело не станет! Следующий вопрос, который нужно решить: как выплачивать аванс — наличными из кассы или в безналичной форме путем перечисления на платежную карточку. Мы за второй вариант! Вы с нами? Тогда предприятию необходимо либо обеспечить часто командируемых работников корпоративными платежными электронными средствами (далее — КПК), либо использовать личные платежные электронные средства (далее — ЛПК) работников, например, зарплатные ЛПК, если на предприятии внедрен зарплатный проект*. В любом случае советуем сделать свой выбор, изучив все особенности использования КПК и ЛПК.

* О внедрении зарплатного проекта читайте на с. 24.

Дата выдачи аванса

Отправляя работника в командировку, предприятие обязано обеспечить его авансом для осуществления там текущих расходов. В какой момент денежные средства будут считаться выданными под отчет работнику? Если используется:

— ЛПК — это будет дата зачисления денежных средств на командировку на личный счет работника. Как правило, она совпадает с датой списания средств с текущего счета предприятия.

Документ, подтверждающий выдачу аванса, — платежное поручение о перечислении денежных средств на ЛПК работника;

— КПК — дата списания денежных средств с применением КПК со счета предприятия. Но если работник будет активно пользоваться КПК в командировке, как же быть с правилом: не выдавай новый аванс, пока не получил отчет по предыдущему?! Ведь в этом случае работник, по сути, получает несколько авансов! Совершенно верно. Но все эти авансы выданы на одну командировку, срок подачи отчета по которой еще не наступил. А значит, волноваться нечего.

Заметьте: на практике при снятии наличности в банкомате или оплате расходов в безналичной форме даты проведения операции и списания средств с картсчета предприятия могут не совпадать. Какую из дат принять за дату аванса? Считаем, что дату списания средств с картсчета предприятия.

Расходы в командировке

Суточные. Суточные — это расходы на питание и финансирование личных потребностей физического лица, которые, в свою очередь, могут быть самыми разными, включая, например, покупку сигарет, лекарственных препаратов и т. д.

Если такая покупка осуществлена с личной карточки командированного работника, то вопросов нет. Но как быть в случае оплаты с КПК? Можно ли включить такие расходы в суточные? Считаем, что можно, но лучше в такие ситуации не попадать. А все потому, что контролирующие органы могут настаивать на том, что это финансирование личных нужд работников, которое не имеет никакого отношения к суммам суточных. Чем это плохо? Стоимость таких некомандировочных трат хорошо «подкованные» контролеры могут попытаться превратить в налогооблагаемый доход работника.

Чтобы избежать таких «превращений», предупредите работника с КПК, чтобы он вначале снял сумму суточных наличными через банкомат, а уже потом тратил ее на свое усмотрение. В крайнем случае по безналу можно оплатить те расходы, которые соответствуют понятию «суточные» (например, расходы на питание).

Комиссия за снятие наличности. С КПК все просто — такие расходы являются расходами предприятия. И их суммы в авансовом отчете работника фигурировать не могут. А вот работникам, получившим аванс на ЛПК, не так повезло: комиссия за снятие наличности уменьшит остаток их личных средств на ЛПК. А если предприятие решит компенсировать эти расходы? Тогда их сумма, увеличенная на «натуральный» НДФЛ-коэффициент, войдет в базу обложения НДФЛ и ВС.

Оплата жилья. Часто на практике возникает вопрос: можно ли с одной КПК оплатить проживание за нескольких лиц, пребывающих совместно в командировке? Ответ на него в нормативных документах отсутствует. И только Минфин в письме от 11.03.2006 г. № 31-26030-12-13/5020 пролил свет на эту ситуацию. Специалисты министерства считают такую ситуацию вполне допустимой. Однако работник, оплативший стоимость проживания коллег за счет средств, выданных ему под отчет,

обязан приложить к своему авансовому отчету оригиналы квитанций (счетов) гостиниц, в которых должны быть указаны фамилии лиц, за проживание которых осуществлена оплата

Кроме того, такие документы должны содержать следующую обязательную информацию:

— сроки проживания в гостинице указанных лиц (т. е. количество суток);

— стоимость номеров, в которых проживали такие лица;

— виды расходов, включенных в квитанции (счета). Приложенный документ на общую сумму без перечисленных выше реквизитов не может быть принят к зачету.

Сроки предоставления отчета

О чем часто забывают работники, вернувшись из командировки, заставляя изрядно понервничать бухгалтерию? Верно, о сроках подачи авансового отчета по форме утвержденной приказом Миндоходов от 28.09.2015 г. № 841.

В какие сроки его нужно подать? В общем случае в течение 5 банковских дней, следующих за днем окончания командировки (п.п. 170.9.2 НКУ).

Но для операций с применением КПК НКУ установлены специальные сроки подачи отчетности:

— если работник снимал наличные, он подает авансовый отчет до окончания 3-го банковского дня после завершения командировки (п.п. «а» п.п. 170.9.3 НКУ);

— если работник рассчитывался в командировке в безналичной форме — не позднее 10-го банковского дня после завершения командировки (п.п. «б» п.п. 170.9.3 НКУ). При наличии уважительных причин (расхождений в отчетных документах) по решению руководителя срок сдачи отчета продляют до 20 дней.

Владельцам же ЛПК специальные сроки не установлены, а значит, в их случае логично применять общий 5-дневный срок предоставления авансового отчета. Однако у налоговиков свое мнение на этот счет. Они считают, что при снятии наличных с использованием ЛПК отчитаться следует в течение 3 дней, как и при использовании КПК (см. письмо ГНС от 06.12.12 г. № 2292/6/23-50.0214). Но если продолжить их мысль, то отчитываться по безналичным расчетам с использованием ЛПК также необходимо в срок до 10 (20) дней. На наш взгляд, данная точка зрения не соответствует требованиям НКУ. Вместе с тем, если вы не готовы спорить с налоговиками, советуем учесть их мнение.

Указываем в авансовом отчете полученную сумму

Работники, которые в командировку уехали с КПК, отчитываются по средствам, списанным с текущего счета предприятия с помощью КПК. По неизрасходованным средствам, которые остались на КПК, работник отчитываться не должен.

А вот

работникам, получившим аванс на командировку на ЛПК, отчитываться придется по всей сумме аванс

Аванс, перечисленный на ЛПК, считается выданным под отчет, независимо от того, был он использован работником или нет.

Важно! При наличии излишне израсходованных средств их сумма возвращается налогоплательщиком в кассу или зачисляется на банковский счет предприятия до или во время представления авансового отчета.

Подсчитываем расходы, прилагаем документы

К авансовому отчету работник, получивший аванс на КПК или ЛПК, должен приложить:

— расчетные документы (кассовый чек, товарный чек, расчетную квитанцию, проездной документ, счет гостиницы, багажную квитанцию, страховой полис и т. п.), подтверждающие факт продажи товаров, предоставления услуг;

— документы, подтверждающие снятие наличных или факт безналичного расчета с помощью платежной карточки (квитанцию (слип) платежного терминала, чек банкомата (п. 2.12 Положения № 637)).

Кроме того, банк предоставляет предприятию выписки по текущему счету, операции по которому осуществляются с использованием КПК.

Подтверждающие документы должны содержать обязательные реквизиты (п. 7 разд. VII Положения № 705):

— дату, время и вид операции;

— сумму и валюту операции;

— сумму комиссии;

— реквизиты платежной карточки;

— идентификатор платежного устройства;

— код авторизации операции.

А если по каким-то причинам работник не снял наличные в банкомате, а воспользовался собственными наличными денежными средствами? Тогда документы, подтверждающие снятие наличных, могут отсутствовать. В этом случае достаточно оригиналов расчетных документов, подтверждающих факт оплаты предоставленных ему услуг, т. е. нет основания для непризнания таких расходов.

Считаем «Итого»

Редко когда расходы по командировке копейка в копейку совпадают с суммой выданного аванса. Как правило, кто-то кому-то остается должен.

Если расходы на командировку по авансовому отчету меньше выданного аванса, работник должен вернуть остаток средств до или во время утверждения авансового отчета (п.п. 170.9.2 НКУ).

Не возвращенные вовремя излишне израсходованные средства будут для нарушителя допблагом и попадут в его налогооблагаемый доход. Расчет НДФЛ с такой суммы производят в авансовом отчете. А вот для ВС там места не нашлось.

А если расходы на командировку больше полученного аванса? Тогда предприятие обязано погасить задолженность перед работником. Каким образом?

Наличными деньгами через кассу предприятия либо в безналичной форме, перечислив средства на его ЛПК

А вот напрямую с КПК такую задолженность гасить нельзя. Снятые таким образом средства будут считаться выданными под отчет (п. 2.12 Положения № 637).

Бухгалтерский учет

Для операций по КПК предприятия открывают отдельный дополнительный текущий счет в банке либо используют имеющийся текущий, расширяя его возможности. Но, как правило, на практике предприятия предпочтут иметь дополнительный текущий счет для операций с КПК, на который будут перечисляться определенные суммы средств, специально выделенных держателю КПК на хознужды или командировку. Очевидно, что при таком подходе денежные средства, перечисленные на текущий счет, операции по которому могут осуществляться с использованием специальных платежных средств, логично учитывать на субсчете 313 «Прочие счета в банке в национальной валюте». Именно из этих положений и будем исходить, иллюстрируя порядок отражения операций с применением платежных карточек на примере.

Пример. Согласно приказу о командировке от 30.05.2016 г. начальник отдела сбыта находился в командировке с 06 по 10 июня 2016 года. На текущий счет, операции по которому могут осуществляться с использованием КПК, 01.06.2016 г. была перечислена сумма 5000,00 грн. В этот же день работнику выдана КПК.

Денежные средства в сумме 1500,00 грн. сняты работником наличными в банкомате 01.06.2016 г. с уплатой комиссии в размере 15,00 грн. Кроме того, с применением КПК через платежный терминал 07.06.2016 г. была оплачена стоимость проживания в гостинице в размере 3150,00 грн.

По возвращении из командировки работником составлен Отчет, который был утвержден 14.06.2016 г. в сумме 4350,00 грн., в том числе НДС — 588,33 грн.

Бухгалтерский учет операций с использованием КПК рассмотрим в таблице:

| № п/п | Дата | Содержание хозяйственной операции | Бухгалтерский учет | ||

| Дт | Кт | сумма, грн. | |||

| 1 | 01.06.2016 | Перечислены средства на отдельный текущий счет для расчетов с КПК | 313 | 311 | 5000,00 |

| 2 | 01.06.2016 | Выдана КПК работнику | В аналитическом учете делается запись о выдаче карточки работнику | ||

| 3 | 14.06.2016 | На основании утвержденного Отчета командировочные расходы включены в расходы на сбыт | 93 | 372 | 3761,67 |

| 4 | 14.06.2016 | Отражена сумма налогового кредита до регистрации налоговых накладных | 644/1 | 372 | 588,33 |

| 5 | 14.06.2016 | Налоговые накладные зарегистрированы в ЕРНН | 641 | 644/1 | 588,33 |

| 6 | 14.06.2016 | Возвращен в кассу остаток неиспользованных денежных средств (1500,00 грн. + 3150,00 грн. 4350,00 грн.) | 301 | 372 | 300,00 |

| 7 | 14.06.2016 | Возвращена КПК работником | В аналитическом учете делается запись о возврате КПК работником | ||

| На основании банковской выписки отражены операции по текущему счету для расчетов КПК | |||||

| 8 | 01.06.2016 | Заблокирована сумма, полученная работником наличными в банкомате | 3131 | 313 | 1500,00 |

| 9 | 01.06.2016 | Заблокирована комиссия банка | 3131 | 313 | 15,00 |

| 10 | 02.06.2016 | Списана сумма, полученная работником наличными в банкомате | 372 | 3131 | 1500,00 |

| 11 | 02.06.2016 | Списана комиссия банка | 92 | 3131 | 15,00 |

| 12 | 07.06.2016 | Списаны денежные средства в оплату проживания в гостинице | 372 | 313 | 3150,00 |

Выводы

- Для командированных, аванс которым был перечислен на КПК, установлены специальные сроки подачи авансового отчет .

- Для компенсации расходов по командировке с использованием КПК, кроме «стандартных» документов, к авансовому отчету необходимо приложить документы, подтверждающие снятие наличных с КПК или факт безналичного расчета.

- Гасить задолженность по командировке перед работником напрямую через КПК запрещено.

КПК в загранкомандировке

С корпоративной платежной карточкой (КПК) удобно отправить работника и в командировку за границу. Важный плюс: чтобы обеспечить работника авансом, не нужно возиться с получением/ возвратом валютной налички. Да и деньги, как говорится, в целости и сохранности греют душу предприятия аж до момента их списания с КПК. Правда, здесь есть свои особенности, в том числе и в учете. Давайте разберемся.

Наталия Адамович, налоговый эксперт

Прежде чем отправить работника в загранкомандировку с КПК, его обязательно следует проинструктировать, на что можно использовать валюту (снимать или рассчитываться по безналу), а на что — нет. Знание работником этих правил здорово облегчит учетную работу бухгалтера.

На что можно потратиться с КПК

Ориентируясь на нормы абз. 2 п. 8.3 разд. 8 Инструкции № 492, расходовать суммы с КПК в иностранной валюте командированному работнику можно исключительно (!) по таким направлениям:

1) снимать за границей (за пределами Украины) наличные для оплаты командировочных расходов;

2) осуществлять расчеты в безналичной форме за границей (за пределами Украины), которые связаны:

— с расходами на командировки;

— расходами представительского характера;

— оплатой эксплуатационных расходов, связанных с содержанием и пребыванием воздушных, морских, автотранспортных средств за пределами Украины.

И еще, о чем непременно следует предупредить работника. Возвращать неиспользованную наличность следует в той валюте, которая была снята с корпоративной карточки. Правда, Минфин в письме от 08.01.2014 г. № 31-07250-06-29/19 пояснил, что возвращать неиспользованную наличку можно в кассу предприятия в нацвалюте страны командировки или в свободно конвертируемой валюте. А теперь о запретах.

Запреты для расчетов КПК

Раз КПК выдана для командировки, то понятно, что использовать средства с нее можно только для этих целей. Однако бывает так, что дополнительно работник получает кучу заданий, которые должен выполнить в процессе командировки (купить образцы или редкие материалы) или же задерживается там надольше.

Поэтому как предприятию, так и работнику следует помнить и знать и о запретах, касающихся расчетов с КПК, продиктованных в первую очередь п. 8.3 разд. 8 Инструкции № 492.

1. Исходя из приведенных выше разрешенных направлений использования средств с КПК (а именно снятие/безналичные расчеты с КПК только за пределами Украины), иностранная валюта с текущего валютного счета предприятия не может быть снята наличными с применением КПК через банкомат на территории Украины.

2. С КПК могут осуществляться только операции по счету субъекта хозяйствования. То есть потратиться на себя вне командировочных расходов работнику нельзя.

Да и с суточными (расходами на питание и финансирование личных потребностей физического лица, которые могут быть самыми разными, включая покупку сигарет, сувениров и проч.) лучше быть осторожнее.

Во избежание всякого рода претензий, лучше, чтобы работник сумму суточных, прежде чем потратить, снимал наличными через банкомат

3. С помощью КПК юрлицам деньги со своего текущего счета запрещено использовать для получения зарплаты и других выплат социального характера. То есть, находясь в загранкомандировке, работник не сможет получить с КПК свою зарплату либо какуюлибо материальную помощь от предприятия.

4. Нельзя использовать КПК для проведения расчетов по внешнеторговым договорам (контрактам). То есть использовать КПК для приобретения за границей товаров, в том числе и их образцов, работ, услуг у нерезидентов нельзя. Не в счет, конечно же, расходы в безналичной форме, которые связаны с командировочными расходами или расходами представительского характера.

Связано это с тем, что расчеты между резидентами и нерезидентами в иностранной валюте в рамках торгового оборота проводятся исключительно через уполномоченные банки, т. е. по особой процедуре (ст. 7 Декрета № 15-93). На это обращают внимание и налоговики (см. подкатегорию 109.13 БЗ).

Гривневая КПК

Для направления работника в командировку не обязательно, чтобы КПК была открыта в валюте. Гривневая КПК может использоваться и за границей — при расчетах ею операции просто конвертируются в валюту страны. Правда, об этой возможности следует сперва узнать у банка.

Так, если работнику для загранкомандировки выдана гривневая КПК (с возможностью конвертации в валюту страны командировки), то движение средств по карточному счету будет происходить в гривнях. То есть в выписке банка будут фигурировать гривневые суммы. Поэтому в таком случае пересчитывать понесенные расходы по курсу НБУ не потребуется.

Правда, здесь следует учесть, что по возвращении из командировки работник к авансовому Отчету может приложить некоторые счета в валюте. В таком случае сумму расходов по таким счетам определяют (валюту пересчитывают) по курсу НБУ на дату утверждения авансового Отчета.

При этом, если у предприятия нет валютного счета, то непотраченную наличность, снятую в загранкомадировке с гривневой КПК, работник может вернуть в гривнях.

Инвалютная КПК

Согласно п. 6 П(С)БУ 21 в случае осуществления авансовых платежей в иностранной валюте стоимость полученных активов (работ, услуг) определяется по сумме авансового платежа с применением валютного курса НБУ на дату уплаты аванса.

Денежные средства, находящиеся на текущем счете предприятия (предпринимателя), операции по которым могут осуществляться с использованием КПК, не считаются выданными под отчет до момента, пока держатель КПК (доверенное лицо) не снимет или не рассчитается за расходы, определенные в п. 8.3 Инструкции № 492.

Только списанные денежные средства с карточного счета считаются выданными под отчет командированному работнику — держателю КПК.

Именно на дату списания средств с карточного счета и следует применять курс НБУ для пересчета выданных под отчет командировочных средств в гривни

То есть, глядя на выписку банка по карточному счету, на дату утверждения авансового Отчета командировочные расходы следует признавать по курсам НБУ, действовавшим на даты списания (!) средств с валютной КПК.

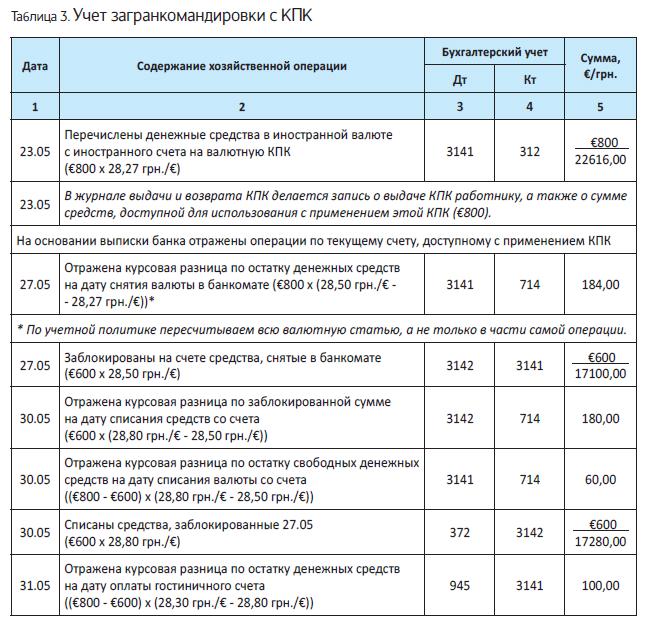

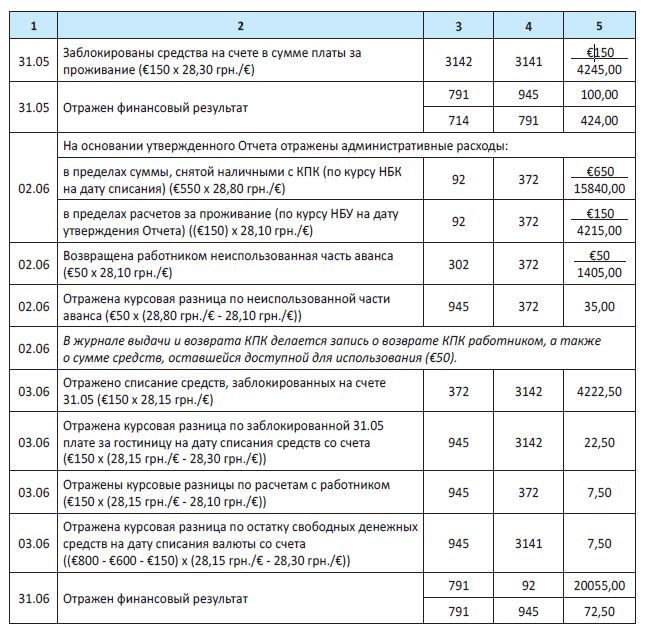

Об отражении в учете командировочных расходов, которые оказались больше/меньше снятой с КПК валюты, см. в табл. 1 на с. 13.

Таблица 1. Формирование расходов при загранкомандировке с валютной КПК

| № п/п | Потрачено в загранкомандировке/ списано средств с КПК | Порядок признания расходов, курсы НБУ и курсовые разницы |

| На дату утверждения авансового Отчета: | ||

| 1 | Командировочные расходы: | |

| 1.1 | — в пределах аванса | Признаются расходами по курсам НБУ, действовавшим на даты списания (!) средств с КПК (выдачи аванса) |

| 1.2 | — сверх аванса, т. е. на сумму потраченных работником собственных средств (работник снял с КПК меньше валюты, чем потратил) | Признаются расходами по курсу НБУ, действовавшему на дату утверждения авансового Отчета. Возникает задолженность предприятия перед работником. Расчеты с работником производят в национальной валюте Украины (гривнях) по официальному курсу НБУ, установленному на день погашения долга (п. 19 разд. III Инструкции № 59, п. 2.5 Правил № 200, консультация в подкатегории 109.19 БЗ). Важно! На дату погашения задолженности перед работником может возникнуть разница (если курс НБУ на дату погашения долга отличается от курса НБУ на дату утверждения авансового Отчета) |

| 1.3 | — сумма снятых и неизрасходованных средств с КПК (работник снял с КПК валюты больше, чем потратил) | Превращается в монетарный долг работника перед предприятием. Неизрасходованный остаток валютных средств работник должен вернуть в кассу предприятия до или во время подачи авансового Отчета (п.п. 170.9.2 НКУ). Причем в той валюте, которая была снята с КПК (см. письмо Минфина от 08.01.2014 г. № 31-07250-06-29/19) |

| Курсовые разницы | ||

| На дату погашения долга работником рассчитывается КР (если курс НБУ на дату погашения долга отличается от курса НБУ на даты списания средств с КПК). Правда, если между этими событиями наступает дата баланса, то КР, само собой, рассчитывают и на дату баланса. Тогда при расчете такой КР используют курс НБУ дату баланса (п. 8 П(С)БУ21) | ||

Если на момент утверждения авансового Отчета списание потраченных в командировке средств с КПК не произошло, то расходы в бухучете показывают по курсу НБУ на дату утверждения Отчета (п. 5 П(С)БУ 21).

Учет расчетов по валютной КПК

В зависимости от правил платежной системы период между блокировкой средств на счете и их списанием может составлять от одного до нескольких дней. Для разделения сумм, заблокированных на текущих валютных счетах предприятия, и денежных средств, доступных для использования, можно ввести дополнительные аналитические счета к субсчету 314, например: 3141 «Денежные средства, доступные для использования с применением КПК» и 3142 «Денежные средства, заблокированные в результате операций с КПК». Рассмотрим пример.

Пример. Работник аппарата управления направлен в командировку в Германию. 23.05.2016 г. на текущий счет в евро, операции по которому могут осуществляться с использованием КПК, перечислили €800 евро.

Во время командировки работник:

— 27.05.2016 г. снял €600 наличными в банкомате. Фактическое списание со счета произведено 30.05.2016 г.;

— 31.05.2016 г. рассчитался через терминал за проживание в гостинице — €150. Фактическое списание со счета произведено 03.06.2016 г.

По возвращении из командировки работник 02.06.2016 г. подал Отчет, который в тот же день был утвержден в сумме €700. Неизрасходованную часть аванса €50 работник вернул в кассу предприятия в день предоставления Отчета.

Курсы НБУ на даты операций с КПК при загранкомандировке см. в табл. 2.

Таблица 2. Курсы НБУ на даты операций

| Дата | Курс НБУ, грн/€ |

| 23.05.2016 г. | 28,27 |

| 27.05.2016 г. | 28,50 |

| 30.05.2016 г. | 28,80 |

| 31.05.2016 г. | 28,30 |

| 02.06.2016 г. | 28,10 |

| 03.06.2016 г. | 28,15 |

В бухгалтерском учете операция отражается, как показано в табл. 3.

Надеемся, наши подсказки помогут разобраться с учетными особенностями КПК при ее использовании в загранкомандировке.

Выводы

- Для пересчета в гривни выданных под отчет командировочных средств следует применять курс НБУ на дату их списания с картсчета.

- Если работник использовал в командировке свои валютные средства, то расходы признаются по курсу НБУ, действовавшему на дату утверждения авансового Отчета, а расчет проводят в гривне по курсу НБУ на день погашения долга.

Продаем товар с расчетом БПК

Банковская платежная карточка (БПК) — удобная вещь. Не обременяя себя наличкой при расчетах, ее удобство признают и покупатели, и продавцы. Кто и когда должен применять платежные терминалы, как правильно проводить расчеты через них, а также об учетных особенностях расчетов с БПК мы сейчас и поговорим.

Наталия Адамович, налоговый эксперт

РРО и терминал — не разлей вода

В соответствии с п. 14.19 Закона № 2346 субъекты хозяйствования обязаны обеспечивать возможность осуществления держателями БПК расчетов за проданные товары (предоставленные услуги) с использованием БПК не менее трех платежных систем, одной из которых является многоэлементная платежная система, платежной организацией которой является резидент Украины.

Правда, «обязательность» использования касается только субъектов хозяйствования, которые осуществляют деятельность в сфере продажи товаров, общественного питания и услуг и используют РРО (п. 1 постановления № 878).

Так что если вы используете РРО, то должны непременно завести и терминал

А когда РРО несколько, то количество платежных терминалов должно составлять не менее 50 % количества РРО.

Не использовать терминалы могут:

1) лица, которые не обязаны применять РРО. Это единоналожники группы 1, а также физлица-предприниматели групп 2 и 3, объем дохода которых в течение календарного года не превышает 1 млн грн (п. 296.10 НКУ, п. б ст. 9 Закона об РРО).

Однако, если они завели РРО добровольно, мы считаем, что можно обойтись и без терминала. Но налоговики считают, что без терминала им все же не обойтись (см. письмо Миндоходов от 26.02.2014 г. № 3737/6/99-99-18-03-01-15). Поэтому лучше вместо РРО использовать другие устройства, которые могут вести учет платежей и не входят в перечень РРО;

2) предприятия торговли с торговой площадью до 20 кв. метров (кроме АЗС); субъекты хозяйствования, осуществляющие хоздеятельность в населенных пунктах с численностью населения менее чем 25 тыс. человек, а также заведения общепита закрытого типа, которые обслуживают определенный контингент потребителей (в частности, личный состав Вооруженных Сил и других воинских формирований, студентов, учеников и преподавателей высших, профессионально-технических, общеобразовательных учебных заведений, работников промышленных предприятий).

Хотя и первые и вторые по собственному желанию могут без проблем установить терминалы и радовать клиентов-покупателей расчетами с БПК (см. письмо Министерства экономического развития и торговли Украины от 07.02.2013 г. № 3501-06/4370-1).

Причем это в свою очередь не обязывает безРРОшников-освобожденцев использовать РРО (см. письмо ГУ ГФС в Одесской области от 09.03.2016 г. № 209/Р/15-32-14-06-10, консультацию в подкатегории 109.10 БЗ).

Документы при расчете БПК

При проведении расчетов через терминал покупателю необходимо выдать два документа:

1) документ терминала — квитанцию* (о ее содержании см. п. 7 разд. VII Положения № 705). В квитанции терминала не приводится информация о количестве проданного товара (услуги). Так что рассматривать ее как расчетный документ, подтверждающий факт продажи товаров в понимании ст. 2 Закона об РРО, нельзя;

* Проводить прием банковских карточек можно не только с помощью электронных терминалов, но и с применением другого «устаревшего» механического устройства — импринтера. В этом случае торговец выдает не квитанцию, а слип, форма которого определяется платежной системой.

2) расчетный документ (если применяется РРО — чек РРО, в противном случае — расчетную квитанцию, товарный чек, квитанцию об оплате и т. п.).

Расчеты БПК через Интернет и терминал

Способы безналичного расчета с использованием карточек могут быть предложены продавцом разные. Это и оплата на сайте магазина через LiqPay, PayPal и т. п. Нужно ли применять в этом случае РРО? Судя по формулировке обновленного п. 2 ст. 3 Закона об РРО, нужно. Похоже, что фискалы именно так понимают измененную норму (см. письма ГФСУ от 10.02.2015 г. № 4315/7/9999-22-07-03-17 и от 30.03.2015 г. № 6556/6/9999-22-07-03-15).

Необходимость применять РРО при оплате на сайте продавца связана с тем, что расчеты в таких случаях осуществляют с использованием банковской платежной карточки. И не важно, что выручку от эквайера продавец получит сразу на текущий счет, поскольку покупатель производил оплату именно с использованием карточек.

Выбивать чек РРО в таком случае было бы логично при получении положительного результата авторизации с номером заказа, т. е. когда приходит подтверждение платежа банком — эмитентом платежной карточки покупателя. Но на практике сделать это сложно, ведь для этого нужно постоянно отслеживать поступление такой информации.

Надеемся, что у налоговиков будет либеральное мнение на этот счет и они дадут продавцу время, в течение которого можно «опоздать» с применением РРО.

Выдать чек покупателю нужно при передаче ему товаров

При этом способ доставки значения не имеет. Например, чек может быть вложен в посылку или передан в руки покупателю при самовывозе.

Исключение касается информационно-консультационных услуг, а также компьютерных и прочих программ, передаваемых с помощью сети Интернет: «если не определено место расчетов, произведенных на основании счета в безналичной форме с помощью платежных карт Visa и MasterCard при предоставлении информационно-консультационных услуг, получении компьютерных и других программ с помощью сети Интернет, РРО не используется».

Что касается осуществления расчетов за товары (услуги) наличными через платежный терминал банка, то для покупателя такие расчеты будут в наличной форме, а для продавца — в безналичной. Дело в том, что платежный терминал по сути выполняет функции кассы банка, в которую покупатель вносит деньги для их зачисления на текущий счет продавца товаров (услуг). Так что продавец при такой форме расчета не принимает наличных от покупателя. Эти расчеты также проходят в безналичной форме, однако при этом продавец БПК в месте реализации своих товаров не принимает. Так что и в этой ситуации проводить эти операции через РРО не нужно.

Учет продаж с расчетами БПК

Пробив расчетную операцию через РРО с оформлением фискального кассового чека (ф. № ФКЧ-1), на полную сумму стоимости товара продавец отражает доход от реализации записью: Дт 331 «Денежные документы в национальной валюте в корреспонденции» — Кт 702 «Доход от реализации товаров».

Одновременно, т. е. на дату оформления соответствующего счета (товарного чека) у предприятия возникают и налоговые обязательства по НДС (п. 187.5 НКУ).

При оплате товара БПК денежные средства, списанные с карточного счета покупателя, поступят на счет продавца не сразу. Обычно разрыв во времени укладывается в три банковских дня. Сроки расчетов между банком-эквайером и субъектом хозяйствования определяются в договоре эквайринга (п. 3 разд. V Постановления № 705).

До тех пор, пока денежные средства не поступят на счет предприятия, их следует учитывать на субсчете 333 «Денежные средства в пути в национальной валюте»

Получение денежных средств от банка-эквайера (их зачисление на текущий счет) отражается по Дт 311 и Кт 333.

Не забудьте про комиссию банка-эквайера. За услуги по эквайрингу (обслуживанию торговцев, проводящих расчеты БПК) банк-эквайер взимает комиссионное вознаграждение. Его размер обязательно должен быть указан в договоре. Традиционно его устанавливают в процентах от суммы проведенных через платежный терминал расчетов. Комиссия за обслуживание расчетов с БПК, опять же — как договорились, может как уплачиваться отдельно, так и списываться с суммы средств, зачисляемых на счет предприятия.

Сумму комиссионного вознаграждения, как удержанного банком-эквайером, так и выплачиваемого отдельно, предприятие отражает в составе расходов на счете 92 «Административные расходы». Это прямо следует из п. 18 П(С)БУ 16 и п. 4 ст. 2.9 Методрекомендаций № 145: в админрасходы засчитывают плату за расчетно-кассовое обслуживание и прочие услуги банка.

Учет продажи товаров с расчетами БПК

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Отражена реализация товаров с расчетами через БПК | 331 | 702 | 10000,00 |

| 2 | Отражены налоговые обязательства по НДС | 702 | 641/НДС | 2000,00 |

| 3 | Передан реестр слипов или платежных квитанций банкуэквайеру, подтверждающих оплату через БПК | 333 | 331 | 12000,00 |

| 4 | Зачислены денежные средства на текущий счет за минусом комиссии банка | 311 | 333 | 11832,00 |

| 5 | Отражена комиссия банка (1,4 %) | 92 | 333 | 168,00 |

| 6 | Списана себестоимость реализованного товара (условно) | 902 | 282 | 7000,00 |

| 7 | Списана сумма реализованной торговой наценки (согласно расчету) | 285 | 282 | 5000,00 |

| 8 | Отражен финансовый результат: | |||

| — сумма дохода, полученного от реализации товара | 702 | 791 | 10000,00 | |

| — сумма комиссии банка | 791 | 92 | 168,00 | |

| — себестоимость реализованного товара | 791 | 902 | 7000,00 | |

Налог на прибыль. Доходы и расходы по налогу на прибыль будут соответствовать доходам и расходам, отраженным в бухгалтерском учете и сформировавшим финрезультат — объект обложения налогом на прибыль.

Единый налог. Что касается плательщиков единого налога, то они отражают доходы на дату поступления средств на текущий счет, поскольку оплата банковскими платежными карточками приравнивается к безналичной форме расчетов (п. 292.1 и п. 292.6 НКУ).

При этом если сумма денежных средств от продажи товаров поступает на счет предприятия за минусом комиссии банка, то доход отражается в полной сумме продажи, а не за вычетом комиссии банка. Ведь, как настаивают налоговики, если при осуществлении расчетов за товары (работы, услуги) с использованием платежных терминалов с суммы выручки банком удерживается комиссионное вознаграждение за услуги расчетного обслуживания, то доходом является полная сумма выручки, т. е. с учетом комиссии, удержанной банком (см. подкатегорию 108.01.02 БЗ).

Расчеты платежными карточками «Бонус плюс»

Поговорим о «бонусных» программах, в которых задействован довольно широкий круг предприятий торговли, общественного питания и услуг, принимающих к оплате бонусные платежные карты. В народе такая программа носит название скидки «Бонус плюс». О том, что это за программа, как она работает и как правильно предприятиям торговли, общественного питания и услуг участвовать в ней без ущерба для себя, и поговорим в этом материале.

Наталия Адамович, налоговый эксперт

Что такое программа «Бонус плюс»

Суть данной бонусной программы такова: в бонусной программе участвуют три стороны: (1) субъект хозяйствования — продавец товаров (работ, услуг), который принимает от потребителей специальные платежные средства — банковские платежные карты, т. е. у которого установлен платежный терминал; (2) покупатель — держатель бонусной карточки (БПК); (3) банк — эмитент такой бонусной карточки.

Банк проводит эмиссию платежных карт, которые могут участвовать в «бонусной программе», предоставляя их держателям платежных карт — физическим лицам.

Субъект хозяйствования заключает с бан ком — эмитентом бонусных платежных карт договор, согласно которому субъект хозяйствования обязуется предоставлять бонусы (скидки) в определенном проценте от суммы покупки всем покупателям, рассчитывающихся за них с помощью бонусной платежной карты. По условиям договора

скидку на товары/услуги предоставляет непосредственно субъект хозяйствования

Как правило, бонусы — определенный процент (может варьироваться от 1 % до 20 %), который рассчитывается от суммы совершенных покупок, — зачисляются на бонусный счет держателя карты после совершения расходных операций в терминалах сети.

Банк дает только возможность технически реализовать данную бонусную программу через установленный терминал:

— при покупке товара в момент расчетной операции со счета держателя бонусной карты (с банковской карточки), рассчитавшегося через POSтерминал, списывает полную стоимость товара (без учета скидки);

— в течение нескольких дней на счет субъекта хозяйствования — продавца в оплату проданного товара перечисляет стоимость товара с учетом скидки;

— на специальный бонусный счет держателя бонусной платежной карточки зачисляет сумму самой скидки — бонуса.

Потратить накопленные бонусы покупатель — держатель бонусной платежной карты может либо у того же субъекта хозяйствования — продавца, либо у другого субъекта хозяйствования— продавца, участвующего в такой бонусной программе.

По своей сути бонус является продажей со скидкой. Да и договоры оформляются так, что в них фигурирует именно скидка (четко оговаривается, что бонус возникает за счет предоставляемой торговой точкой скидки).

Вместе с тем некоторые торговые предприятия, участвующие в программе «Бонус плюс», осторожничают и расценивают суммы начисленных бонусов (недоплату за проданный товар) как комиссию банка-эквайра. Ниже мы рассмотрим оба варианта.

Документы при расчете

Продажа товара с расчетами бонусными платежными картами оформляется фискальным кассовым чеком по ф. № ФКЧ-1* и слипом.

* Новая форма фискального чека утверждена приказом Минфина от 21.01.2016 г. № 13.

При этом слип будет содержать:

— общую сумму покупки (без учета бонуса), которая списывается со счета держателя платежной карточки;

— сумму бонуса (которая и составляет фиксированный процент скидки — которая переводится на специальный бонусный счет держателя платежной карточки, т. е. по сути возвращается покупателю);

— итоговую сумму (за вычетом бонуса), которая в дальнейшем и зачисляется на счет субъекта хозяйствования за проданный товар.

Основным расчетным документом будет чек РРО, составленный на полную стоимость товара (без учета скидки) (п. 2 ст. 3 Закона об РРО).

«Бонус плюс» — скидка предприятия

На дату проведения расчета через РРО, а именно, оформления фискального кассового чека (ф. № ФКЧ1) на полную сумму стоимости товара, продавец отражает доход от реализации (т. е. кредитует субсчет 702 «Доход от реализации товаров»).

Одновременно на дату оформления соответствующего счета (товарного чека) у предприятия возникают налоговые обязательства по НДС (п. 187.5 НКУ).

НДС необходимо начислить на полную стоимость товара, так как при применении системы скидок «Бонус плюс» в чеке РРО товары указываются в полной (без учета скидки) стоимости.

Далее продавец сумму бонусов должен вычесть из дохода, показав их по дебету субсчета 704 «Вычеты из дохода».

Одновременно предприятие вправе скорректировать налоговые обязательства по НДС исходя из стоимости товара с учетом бонусной скидки. Сделать это следует свернуто, т. е. показав в итоговой налоговой накладной сумму НДС по данным Z-отчета, но уже с учетом предоставленной скидки.

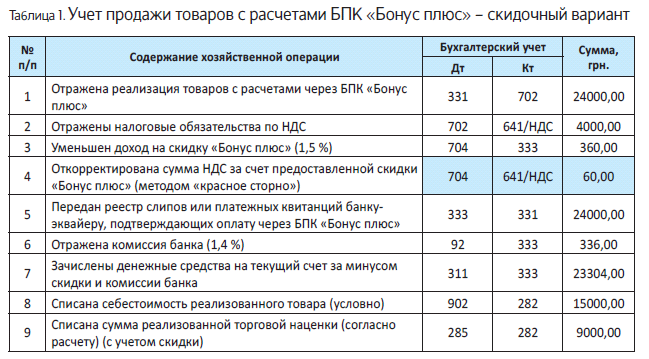

Рассмотрим пример.

Пример 1. Торговое предприятие участвует в программе «Бонус плюс», по которой держатели бонусных БПК при оплате товаров получают бонус в сумме 1,5 % от совершенной покупки. За день у предприятия объем от продажи товаров, расчеты по которым произведены по платежным карточкам, участвующим в бонусной программе, — составил 24000 грн. (в том числе НДС — 4000 грн.).

С этого объема:

— скидка «Бонус плюс» (1,5 %) составила 360 грн. (24000 грн. х 1,5 %);

— комиссия банка (1,4 %) — 336 грн. (24000 грн. х 1,4 %).

Налог на прибыль. Доходы и расходы по налогу на прибыль будут соответствовать доходам и расходам в бухгалтерском учете, так как разд. III НКУ не предусматривает корректировок бухгалтерского финансового результата на суммы скидок.

Единый налог. В соответствии с п. 292.1 НКУ как для юрлиц, так и для физлиц — плательщиков единого налога в состав дохода включается любой доход, поступающий в течение отчетного периода в денежной (наличной или безналичной) форме.

Согласно п. 292.6 НКУ датой получения дохода плательщика единого налога является дата поступления средств плательщику единого налога в денежной (наличной или безналичной) форме. Таким образом, скидка у плательщиков единого налога однозначно не будет облагаться единым налогом, поскольку на счет субъект хозяйствования по договору получает стоимость товара за вычетом скидки, а она не является платой за услугу. По такому же принципу отражаются и продажи за бонусы.

«Бонус плюс» — комиссия банка

Некоторые предприятия-торговцы, участвующие в программе «Бонус плюс», осторожничают и расценивают «недоплаченные» на свой счет суммы бонусов не как предоставляемую послепродажную скидку, а как комиссию, взимаемую банком за расчетное обслуживание по операциям с платежными карточками «Бонус плюс».

В этом случае предприятие доходы за проданный товар и начисленные обязательства по НДС не уменьшает, а снятые бонусы отражает в составе расходов как комиссию за расчетное обслуживание. Рассмотрим пример.

Пример 2. Торговое предприятие участвует в программе «Бонус плюс», по которой держатели бонусных БПК при оплате товаров получают бонус в сумме 1,5 % от совершенной покупки. За день у предприятия объем от продажи товаров, расчеты по которым произведены по платежным карточкам, участвующим в бонусной программе, составил 24000 грн. (в том числе НДС — 4000 грн.). С этого объема:

— комиссия «Бонус плюс» (1,5 %) составила 360 грн. (24000 грн. х 1,5 %);

— комиссия банка (1,4 %) — 336 грн. (24000 грн. х 1,4 %).

Таблица 2. Учет продажи товаров с расчетами БПК «Бонус плюс» — комиссионный вариант

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Отражена реализация товаров с расчетами через БПК «Бонус плюс» | 331 | 702 | 24000,00 |

| 2 | Отражены налоговые обязательства по НДС | 702 | 641/НДС | 4000,00 |

| 3 | Передан банку-эквайру реестр слипов или платежных квитанций, подтверждающих оплату через БПК «Бонус плюс» | 333 | 331 | 24000,00 |

| 4 | Зачислены денежные средства на текущий счет за минусом комиссии банка | 311 | 333 | 23304,00 |

| 5 | Отражена комиссия банка (1,4 %) | 92 | 333 | 336,00 |

| 6 | Отражена комиссия банка за расчетное обслуживание по «Бонус плюс» (1,5 %) | 92 | 333 | 360,00 |

| 7 | Списана себестоимость реализованного товара (условно) | 902 | 282 | 15000,00 |

| 8 | Списана сумма реализованной торговой наценки (согласно расчету) | 285 | 282 | 9000 |

Налог на прибыль. Доходы и расходы по налогу на прибыль будут соответствовать доходам и расходам в бухгалтерском учете, сформировавшим финрезультат — объект обложения налогом на прибыль.

Единый налог. А вот у плательщика ЕН скидка «Бонус плюс» (которая рассматривается как комиссия банка) будет учтена в составе дохода.

Ведь, как настаивают налоговики, если при осуществлении расчетов за товары (работы, услуги) с использованием платежных терминалов с суммы выручки банком удерживается комиссионное вознаграждение за услуги расчетного обслуживания, то доходом является полная сумма выручки, т. е. с учетом комиссии, удержанной банком (см. подкатегорию 108.01.02 БЗ).

На первый взгляд может показаться, что суммы бонуса, попавшие предприятию-единоналожнику в облагаемый доход, не столь велики, чтобы беспокоиться об их обложении. Да и на налоговые обязательства по НДС, начисленные плательщиком НДС на эти копейки, можно закрыть глаза. Однако если сложить суммы бонусов за отчетный период, то в результате может получиться довольно приличная сумма, которая увеличит уплачиваемые предприятием налоги.

На это должны обратить внимание торговые предприятия, у которых объем продажи достаточно велики довольно существенную часть из такого объема занимают продажи с расчетом платежными банковскими карточками, участвующими в программе «Бонус плюс».

Как видим, в ситуации с бонусами многое зависит от оформления таких операций. А чтобы учетные последствия были наиболее оптимальными, бонусы следует оформлять как скидку при продаже товаров.

Выводы

- По своей сути программа «Бонус плюс» является продажей со скидкой. В таком случае сумму бонуса-скидки продавец должен вычесть и дохода (по дебету субсчета 704) и откорректировать в его части НО по НДС.

- Если договорились, что «Бонус плюс» — комиссия за расчетное обслуживание, то место таким суммам в админрасходах.

Вернуть товары, приобретенные с применением КПК

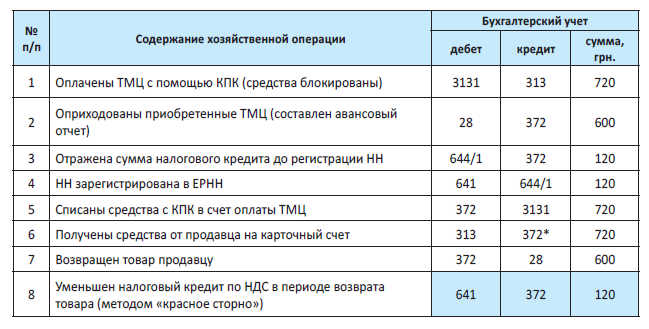

В книге мы уже описывали, каким образом отражать в учете приобретение товаров с использованием КПК. А как отразить в учете возврат приобретенного таким образом товара? Об этом будем говорить сейчас!

Максим Нестеренко, налоговый эксперт

Общие правила возврата товаров прописаны в гл. 54 ГКУ (ст. 672) и Законе о защите прав потребителей (ст. 8). В целом эти правила касаются и возврата товаров, приобретенных с использованием КПК. Но начать следует, по-видимому, с наиболее специфического вопроса — куда продавец должен возвращать деньги, поступившие ему с КПК.

Возвращаем деньги

В Положении о порядке эмиссии платежных карточек и осуществлении операций с их применением, утвержденном постановлением Правления НБУ от 19.04.2005 г. № 137, было предусмотрено, что товары, приобретенные с применением платежной карточки, могут быть возвращены продавшему их лицу согласно правилам, установленным соответствующими нормативно-правовыми актами Украины.

В указанном Положении (абзац второй п. 3.14), которое на данный момент утратило силу, отмечено:

«Возврат средств за возвращенный товар, неполученную (некачественную) услугу осуществляется путем их зачисления на картсчет в порядке, определенном правилами платежной системы, или наличностью, если это не противоречит правилам платежной системы»

Мы приводим цитату именно из данного документа потому, что ни в следующем Положении № 223, ни в ныне действующем Положении № 705 нам не удалось найти никаких прямых указаний о том, куда должны быть зачислены деньги, уплаченные с использованием КПК за возвращаемый товар. Нет упоминания об этом и в Законе о платежных системах.

Зато нам известно, что банки (эмитенты КПК) в своих внутренних правилах пользования КПК попрежнему упоминают именно эту, процитированную выше, норму*. Дополнительный аргумент — аналогичная по своей сути норма содержится в п. 2.9 гл. 2 Правил Национальной системы массовых электронных платежей, утвержденных постановлением Правления НБУ от 10.12.2004 г. № 620.

* См., например: https://www.otpbank.com.ua/smb/cards/corporate-cards/corporate/visa.php.

Впрочем, по нашему мнению, наличностью вернуть средства в этом случае вряд ли выйдет. По крайней мере, налоговики категорически против этого. В своих консультациях из БЗ, подкатегория 109.02, налоговики отмечают, что возврат средств осуществляется в безналичной форме через учреждение банка или с применением РРО с оформлением соответствующего расчетного документа. Причем в одной из консультаций налоговики прямо отмечают: в случае использования банковской платежной карточки возврат средств за возвращенный товар осуществляется без выдачи наличных средств, т. е. на расчетный счет покупателя, открытый в банке.

Учет у продавца

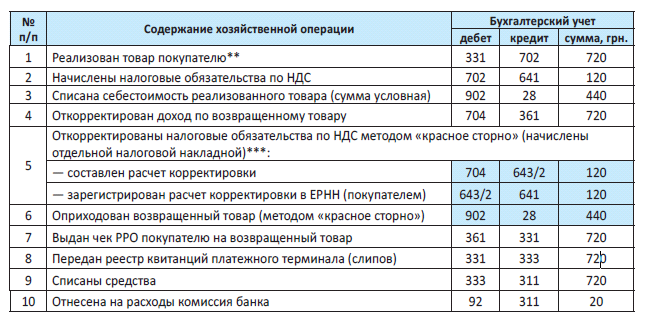

Бухгалтерский учет. В бухучете продавца возврат товаров отражается с применением субсчета 704 «Вычеты из дохода». Одновременно методом «красное сторно» осуществляется корректировка суммы начисленных НДС-обязательств и себестоимости реализованных товаров, списанной на расходы.

Налог на прибыль. В налоговоприбыльном учете — все по бухучетным правилам. В бухучете доход от реализации возвращенных товаров будет вычтен из доходов, а их себестоимость — из расходов. Следовательно, бухучетный финрезультат продавца будет учитывать операцию по возврату указанных товаров.

НДС. В НДС-учете продавца все зависит от того, как оформлялась реализация товара. Если составлялась отдельная налоговая накладная (на покупателя — плательщика НДС), то, руководствуясь ст. 192 НКУ, продавец составляет расчет корректировки на уменьшение налоговых обязательств. После того, как покупатель зарегистрирует такой расчет в ЕРНН, продавец имеет право уменьшить свои налоговые обязательства по НДС. Если же реализация была оформлена итоговой налоговой накладной — возврат товаров учитывается в итогах в тот день, которым осуществлялся возврат товара. Расчет корректировки в таком случае не составляется.

Рассмотрим учет возврата товаров, приобретенных с применением КПК, на примере.

Пример. Предприятие реализовало товар на сумму 720 грн. (в том числе НДС — 120 грн.). Оплата была осуществлена с использованием КПК. Впоследствии товар был возвращен покупателем, а предприятие вернуло деньги.

** Проводку, которая отражает перечисление денег с карточного счета продавца на его текущий счет, мы здесь не показываем.

*** Аналитический счет 643/2 используем для того, чтобы отразить «неподтвержденное» уменьшение налоговых обязательств (до регистрации расчета корректировки в ЕРНН).

Теперь переходим к учету у покупателя!

Учет у покупателя

У покупателя все тоже достаточно стандартно, за исключением разве что счета, на который возвращаются средства.

Бухгалтерский учет. В бухучете покупатель не предпринимает каких-либо особых действий. Он просто корректирует методом «красное сторно» свой налоговый кредит, списывает приобретенный товар по факту возврата продавцу и отражает получение средств.

Налог на прибыль. На налоговоприбыльном учете покупателя возврат товара никак не отражается. Так как этот товар еще не был списан на расходы и, соответственно, его стоимость не повлияла на финрезультат.

НДС. В НДС-учете покупатель, руководствуясь нормами ст. 192 НКУ, осуществляет корректировку налогового кредита. Причем налоговики настаивают, что такую корректировку непременно следует делать в том же НДС-периоде, в котором был возвращен товар, независимо от регистрации или вообще получения расчета корректировки (см. консультацию из БЗ, подкатегория 101.07).

Проиллюстрируем учет у покупателя на примере с теми же цифрами!

* В этом случае деньги от продавца получает не подотчетное лицо (пользователь КПК), а непосредственно предприятие. Поэтому, по нашему мнению, вместо субсчета 372 вполне можно использовать и субсчет 685.

Что же, считаем, принципы учета возврата товаров, приобретенных с применением КПК, вам теперь понятны!

Выводы

- При возврате товара, приобретенного с применением КПК, следует руководствоваться общими правилами учета:

— продавец уменьшает свои доходы, расходы и налоговые обязательства по НДС;

— покупатель уменьшает налоговый кредит по НДС. - Если покупатель возвращает товар, приобретенный с применением КПК, продавец возвращает средства на карточный счет.

Зарплата на карточке: быстро, удобно, надежно

Выплатой зарплаты на карточку давно никого не удивишь. На этот современный и удобный способ расчетов с работниками перешло уже большинство украинских работодателей. Да и сами труженики сполна оценили все выгоды «пластиковой» зарплаты — удобно, безопасно, надежно. Вы тоже надумали внедрить у себя зарплатный проект? Хотите, чтобы все прошло как по маслу? Тогда данный материал для вас — в ней мы расскажем о нюансах этой серьезной операции. Возьмите их на заметку!

Наталья Белова, налоговый эксперт

Что такое «зарплатный проект»? Это соглашение между банком и предприятием-клиентом о выплате заработной платы путем перечисления ее на карточные счета работников предприятия. Другими словами, зарплатный проект — это способ выплаты заработной платы в безналичной форме.

Этот проект предусматривает, что для зачисления заработной платы банк открывает каждому работнику предприятия карточный счет и выдает банковскую карточку какой-либо платежной системы. Деньги остаются на картсчетах работников, пока они не снимут их в банкомате (кассовом терминале) или пока не рассчитаются безналом в торгово-сервисной сети.

Преимущества внедрения зарплатного проекта очевидны. Благодаря ему:

— упрощается процедура выплаты заработной платы;

— сокращаются расходы, связанные с инкассацией (получением, хранением, транспортировкой) наличных денежных средств;

— появляется возможность выплачивать зарплату работнику в случае его отсутствия по какой-либо причине (временная нетрудоспособность, работа в другом населенном пункте, отпуск, командировка и т. п.) и соответственно отпадает необходимость депонирования зарплаты в этом случае и хранения наличных средств в кассе предприятия.

На каких же условиях можно перейти на выплату «пластиковой» зарплаты? Давайте выясним.

Условие внедрения зарплатного проекта — согласие работников

Заглянем в ч. 5 ст. 24 Закона об оплате труда. Там сказано, что зарплата работникам может выплачиваться через учреждения банков на указанные ими счета. При этом:

— такая выплата осуществляется с личного письменного согласия работника;

— услуги банка по перечислению средств на картсчета работников оплачиваются за счет работодателя.

То есть,

чтобы перейти на выплату зарплаты в безналичной форме, первонаперво нужно получить на это согласие работника

Все это неспроста. Дело в том, что работодатель не вправе навязывать выплату зарплаты через платежную карточку против воли работника. Иначе такие действия могут быть расценены как ограничение его возможности свободно распоряжаться своей зарплатой (например, в районе его проживания отсутствуют соответствующие банкоматы, и он не может полноценно использовать свои деньги). А это запрещено ст. 25 Закона об оплате труда.

Причем даже если в коллективном договоре предусмотрено условие получения работником зарплаты в безналичной форме, оно начнет действовать лишь тогда, когда работник на это согласится.

Как же заручиться таким согласием? Для этого достаточно, чтобы работник написал соответствующее заявление на имя руководителя предприятия.

А если кто-то из сотрудников против нововведения? Тогда его одного и дальше придется обихаживать по старинке — выдавать зарплату наличными из кассы со всей кассово-бумажной волокитой. Перевести ее в безналичную форму без согласия работника нельзя.

Более того, даже согласившись изначально на «пластиковую» зарплату, впоследствии работник может передумать и потребовать выплачивать ее наличными. Работодатель, получив заявление с таким требованием, обязан его выполнить.

А еще работник вправе попросить работодателя выплачивать зарплату через тот банк, который подходит ему, а не через тот, где обслуживается предприятие-работодатель. Чтобы получать зарплату в облюбованном банке, работник также пишет на имя работодателя заявление о желании получать зарплату именно там. К заявлению он прилагает информацию о реквизитах счета в таком другом банке, на который хочет получать свои кровные.

Очевидно, что работодатель вряд ли обрадуется такому сюрпризу.

Так что с целью оптимизации работы бухгалтерии и своих расходов лучше постарайтесь «уболтать» работника получать зарплату вместе со всеми коллегами в том банке, который роднее вам.

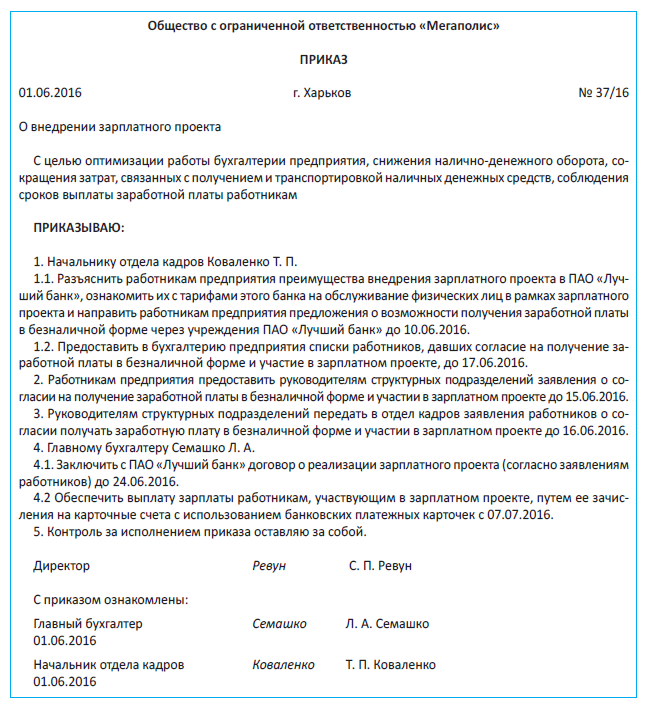

Все вопросы с работниками вы утрясли? Тогда смело издавайте приказ о внедрении зарплатного проекта и вперед в банк.

Приведем образец приказа о внедрении зарплатного проекта.

Оформляем договор с банком

Как устанавливает п. 6.7 Инструкции № 492, предприятие для осуществления некоторых видов выплат (зарплаты, дивидендов, стипендий, пенсий, соцпомощи, возврата излишне уплаченных сумм и т. п.) имеет право открыть текущие счета физическим лицам, заключив с банком договор об открытии текущих счетов в пользу физических лиц. Особенность таких счетов в том, что пользоваться ими возможно только с помощью банковской карточки.

Чтобы заключить договор о реализации зарплатного проекта, работодатель предоставляет банку определенный пакет документов. Отметим, что единого перечня документов не существует — каждый банк определяет его самостоятельно. Обычно в этот перечень входят:

— заявление об открытии текущих счетов в пользу физических лиц (приложение 6 к Инструкции № 492);

— перечень физлиц-работников, в пользу которых открывают счета;

— копии документов таких работников, заверенные в установленном порядке, на основании которых банк может идентифицировать этих физлиц.

В заключаемом договоре предусматривают сроки выпуска зарплатных карточек, тарифы на их обслуживание, а также условия их использования

Как только договор о реализации зарплатного проекта подписан, предприятие становится его участником.

После этого каждому работнику банк открывает специальный карточный счет, выпускает карточки и выдает их на руки. С этого момента работники становятся держателями зарплатных карточек и уже самостоятельно вступают во взаимоотношения с банком. В зависимости от условий договора передавать карточки физлицам банк может либо в собственность, либо в пользование (п. 4 разд. II Положения № 705).

Что же, зарплатные карточки у работников на руках, а значит, работодатель может спокойно приступать к выплате зарплаты «безналом».

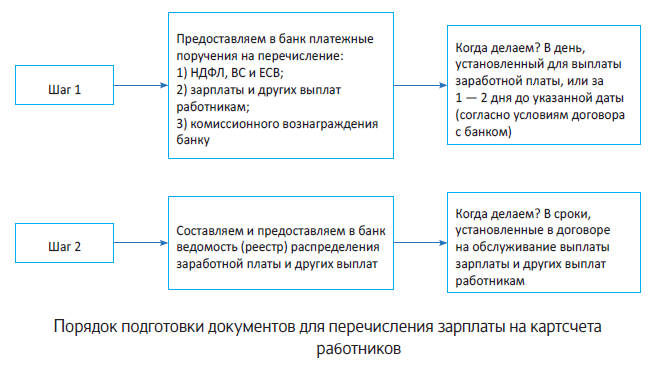

Готовим документы в банк для перечисления зарплаты

Процедура подготовки документов для перечисления зарплаты на картсчета работников очень простая. Сейчас вы в этом убедитесь (см. рисунок на с. 27).

Обратите внимание на такие важные моменты.

Во-первых, одновременно с предоставлением платежного поручения на перечисление зарплаты и других выплат работникам вы должны обязательно предоставить в банк платежные поручения на перечисление НДФЛ, ВС и ЕСВ (п.п. 168.1.2 НКУ, абзац второй п.п. 7 п. 3 разд. IV Инструкции № 449). Иначе банк даст вам от ворот поворот (п. 3.10 Инструкции № 22).

Причем в платежном поручении на перечисление ЕСВ должна фигурировать сумма в размере не менее 1/5 суммы средств для выплаты зарплаты, указанной в «зарплатном» платежном поручении. Если же сумма ЕСВ у вас меньше, поскольку есть переплата по ЕСВ, придется для банка сделать справку-расчет по форме, приведенной в приложении 1 к Порядку № 453, согласованную с налоговиками (см. письмо ГФСУ от 15.01.2016 г. № 1259/7/99-99-17-03-01-17 и консультацию в подкатегории 301.04.01 БЗ). Делать это нужно заранее, потому как процедура может занять 1-2 дня.

Во-вторых, типовая форма ведомости (реестра) распределения заработной платы и других выплат не установлена. Обычно банки разрабатывают собственную форму и предлагают клиентам использовать именно ее. Ведомость своими подписями заверяют руководитель и главный бухгалтер предприятия.

Если предприятие пользуется системой удаленного обслуживания «Клиент-банк», то все необходимые «зарплатные» документы в банк оно передает в электронной форме. Дальше эстафета переходит к банку.

Выплачиваем зарплату на картсчета работников

После получения от предприятия всех документов, необходимых для зачисления зарплаты на картсчета работников, банк тщательно их проверяет. Если все в ажуре, дальше он на основании ведомости (реестра) распределения заработной платы действует так:

1) перечисляет суммы НДФЛ, ВС и ЕСВ на соответствующие казначейские счета;

2) списывает денежные средства, предназначенные для выплаты зарплаты, с текущего счета предприятия;

3) зачисляет на основании ведомости (реестра) распределения заработной платы причитающиеся работникам суммы на их картсчета.

После зачисления банком денежных средств на картсчета работников они могут самостоятельно распоряжаться своей заработной платой.

Учитываем выплату зарплаты на картсчета

Порядок учета выплаты зарплаты на карточку в принципе ничем не отличается от традиционной формы учета выплаты зарплаты. Тут все даже еще проще — например, предприятию не нужно оприходовать деньги в кассу, депонировать зарплату. Единственный «безналичный» нюанс — комиссия банка за обслуживание картсчетов. Но и с ней никаких проблем: ее относят к административным расходам на основании п. 18 П(С)БУ 16. Так же поступают и с платой за выпуск (изготовление) зарплатных карточек.

Кстати, по поводу платы на выпуск и обслуживание карточек. Налоговики считают, что если условиями трудового договора не предусмотрено предоставление работникам платежных карточек в безвозмездное пользование, то плата за их выпуск и обслуживание является для таких работников дополнительным благом с соответствующим налогообложением (см. консультацию в подкатегории 103.02 БЗ).

Мы категорически не согласны с налоговиками. Все расходы, связанные с выплатой заработной платы работникам, предприятие берет на себя по требованию законодательства — ч. 4 ст. 24 Закона об оплате труда. Это его обязанность, и альтернативы тут нет. Условия трудового договора тут не самые главные.

Поэтому плата за выпуск и обслуживание зарплатной карточки ни ак не может считаться дополнительным благом работника

Нужны еще аргументы? Пожалуйста. Платежная карточка является собственностью банка. В зависимости от условий договора, как мы сказали выше, он может передавать ее физлицу либо в собственность, либо в пользование (п. 4 разд. II Положения № 705). Чаще всего карточку передают именно в пользование. По истечении же срока ее использования, при увольнении или при переходе в другой банк работник должен вернуть электронное средство платежа банку-эмитенту.

К тому же выплата зарплаты в безналичной форме выгодна не столько работнику, сколько предприятию. А уж банку и подавно. Мы тут не открываем Америку. Работник же по закону вообще волен выбирать — получать ему зарплату наличными в кассе предприятия или в банкомате. И если «банкоматный» вариант для него обходится дороже, чем наличный (из-за не пойми откуда взявшегося допблага), то зачем тогда ему «таке покращення»?

Да и если следовать такой логике фискалов, то расходы на доставку кассира из банка с наличкой для выплаты зарплаты тоже должны считаться допблагом работников, которые получают свои кровные в кассе предприятия. Но это же полный абсурд! Согласитесь, уважаемые контролеры!

Поэтому мы убеждены: о дополнительном благе в «зарплатно-карточном» случае не может быть и речи. Это наша твердая позиция.

А теперь рассмотрим пример.

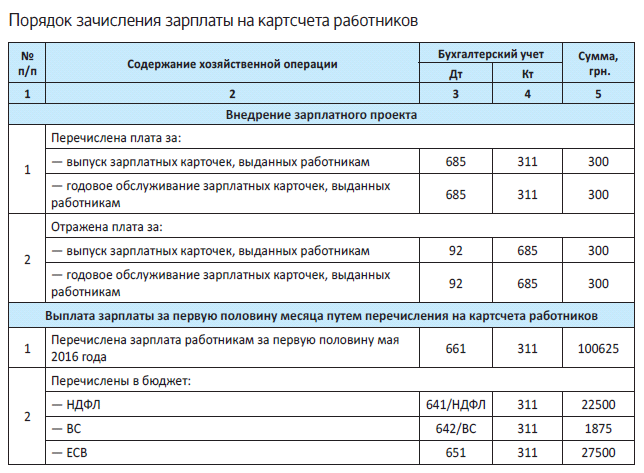

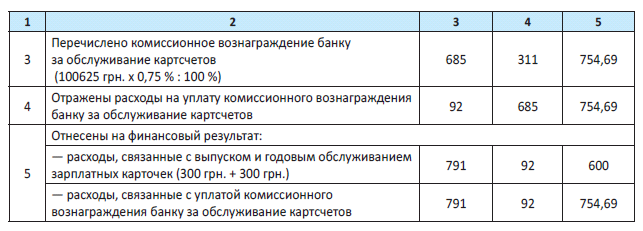

Пример. Предприятие в июне 2016 года заключило договор с банком об открытии карточных зарплатных счетов работникам и их обслуживании.

Заработная плата за первую половину июня 2016 года (дата выплаты — 20 июня 2016 года) в сумме 125000 грн. перечислена работникам на их зарплатные счета.

Плата за выпуск карточек, выданных работникам, — 300 грн.

Стоимость годового обслуживания карточек — 300 грн.

Комиссионное вознаграждение за расчетно-кассовое обслуживание составляет 0,75 % от зачисляемой на картсчета работников суммы.

Сумма НДФЛ к уплате — 22500 грн. (125000 грн. х 18 % : 100 %).

Сумма ВС к уплате — 1875 грн. (125000 грн. х 1,5 % : 100 %).

Сумма начисленного к уплате ЕСВ — 27500 грн. (125000 грн. х 22 % : 100 %).

В своем учете предприятие данные операции отражает так:

Важно! Хотя зарплату в данном случае предприятие выплачивает работникам не из рук в руки, а перечисляет на карточки, требования ст. 110 КЗоТ для него никто не отменял.

Поэтому, выплачивая работнику зарплату, не забывайте уведомлять его об:

— общей сумме заработка с расшифровкой по видам выплат;

— размерах и основаниях отчислений и удержаний из зарплаты;

— сумме зарплаты, причитающейся к выплате.

Вот и все нюансы зарплатного проекта. Желаем вам успешного сотрудничества с банками и довольных сотрудников!

Выводы

- Работодатель не вправе навязывать выплату зарплаты через платежную карточку против воли работника.

- Даже согласившись изначально на «пластиковую» зарплату, впоследствии работник может передумать и потребовать выплачивать ее наличными.

- Перекладывать расходы на изготовление и обслуживание зарплатных карточек на плечи работника работодатель не имеет права.

- Одновременно с предоставлением платежного поручения на перечисление зарплаты работникам предоставьте в банк платежные поручения на перечисление НДФЛ, ВС и ЕСВ.

«Здесь все мое…»: директор оплатил личные расходы корпоративной карточкой

С какими только ситуациями не приходится сталкиваться бухгалтеру в своей работе! Порой они такие странные, что хоть стой, хоть падай. И ладно бы создавали их посторонние «доброжелатели», но ведь часто «сюрпризы» преподносит самый что ни на есть близкий для бухгалтера человек — директор. Особенно, когда в руках у него корпоративная карточка. ☺ Так и смотри, чтобы он не воспользовался ею в личных целях. Иначе как потом выходить из положения? Задачка не из легких. Давайте искать ее решение вместе.

Анастасия Богданова, налоговый эксперт

Случается, что по ошибке вместо личной карточки директор достает из портмоне корпоративную — и вот глядишь, уже со счета фирмы «улетели» денежки за продукты в супермаркете, за ужин с подругой в ресторане, за занятие в фитнес-клубе, за лекарства в аптеке, за коммуналку. Пока обнаружили эту неприятность, прошло время. Что делать бухгалтеру в таких ситуациях? Чем грозит трата денег предприятия в личных целях?

Разбираемся в ситуации

Корпоративная платежная карточка — это карточка субъекта хозяйствования (п. 2 разд. II Положения № 705). Средства на ней — это деньги на счете предприятия. Использовать их с этого счета нужно в том же порядке, что и с обычного текущего счета предприятия.

С момента списания средств с корпоративной карточки деньги считаются выданными в подотчет ее держателю. Поэтому тут на игровое поле выходят «подотчетные» правила, установленные пп. 170.9.2 и 170.9.3 НКУ. Применим их к нашей ситуации.

Директор израсходовал подотчетные средства. А значит, он обязан (п.п. 170.9.2 НКУ):

1) отчитаться за полученные средства — предоставить Отчет об использовании средств, выданных на командировку или под отчет (далее — авансовый отчет), по форме, утвержденной приказом Минфина от 28.09.2015 г. № 841 (в редакции приказа от 10.03.2016 г. № 350). Сделать все это нужно в течение 5 банковских дней, следующих за датой списания средств с карточки (п.п. 170.9.2 НКУ).

Причем прилагать к авансовому отчету документы о расходах на личные нужды и перечислять их на обратной стороне отчета не нужно. Ведь они все равно не утверждаются. То есть, по сути, директор заполнит только лицевую сторону авансового отчета.

Авансовый отчет в этом случае будет утвержден в сумме 0,00 грн., поскольку деньги потрачен работником на личные нужды

Зачем он тогда нужен? Об этом мы расскажем ниже;

2) вернуть неправомерно израсходованные средства до или во время подачи авансового отчета.

Директор своевременно вернул предприятию потраченные деньги? Значит, он погасил задолженность перед предприятием. Поэтому говорить о возникновении у него налогооблагаемого дохода оснований нет. Ведь предприятие не дарило (не передавало, не предоставляло) средства директору для возмещения его личных расходов. Вопрос лишь в том, правомерно или неправомерно он расходовал подотчетные суммы.

Никаких налоговых последствий нет для директора и в том случае, если он пропустил срок, установленный п.п. 170.9.2 НКУ для возврата денег и подачи авансового отчета, но все-таки вернул их до окончания месяца, на который приходится предельный срок возврата (п. 4 Порядка № 841).

А если директор не вернул потраченные деньги в установленный срок? Тогда эту сумму включайте в налогооблагаемый доход директора как доход в виде допблага. Основание — п.п. 164.2.11 НКУ.

Согласно ему под обложение НДФЛ подпадает сумма излишне потраченных средств, полученных налогоплательщиком под отчет и не возвращенных в установленные законодательством сроки, размер которой исчисляется в соответствии с п. 170.9 НКУ. Причем базу налогообложения такого дохода определяйте с учетом «натурального» НДФЛ-коэффициента, установленного п. 164.5 НКУ.

Сумму НДФЛ по невозвращенным средствам рассчитывайте в авансовом отчете (вот он нам и пригодился), предоставленном директором, и удерживайте за счет любого налогооблагаемого дохода (после его налогообложения), а в случае недостаточности данной суммы — за счет налогооблагаемых доходов следующих месяцев.

Не забудьте с суммы излишне израсходованных директором средств удержать и ВС (п.п. 1.2 п. 161 подразд. 10 разд. XX НКУ).

ЕСВ с суммы излишне израсходованных средств, выданных под отчет и не возвращенных в установленные сроки, не взимайте, так как она не является объектом для начисления взноса.

А можно ли как-то выйти из этой ситуации с минимальными налоговыми потерями? Можно, но только если прибегнуть к небольшой хитрости. Не волнуйтесь — она абсолютно законна.

Ищем выход из ситуации

Наш совет: замаскируйте неудачную покупку под предоставление работнику нецелевой благотворительной помощи (далее — НБП).

Преимущества такой маскировки в том, что сумма НБП в определенных пределах (в 2016 году — 1930 грн.) предоставляется без обложения НДФЛ и ВС (п.п. 170.7.3 НКУ).

Также на нее не нужно начислять ЕСВ.

Как реализовать эту идею в жизнь?

Шаг первый. Издайте (задним числом!) приказ о предоставлении НБП другому работнику, например, бухгалтеру. Такой «финт ушами» необходим для того, чтобы отвести внимание контролирующих органов от драгоценной особы директора.

Кстати, сумма помощи может быть чуть больше потраченной директором, т. е. округлена до «красивой» цифры. Например, за продукты в супермаркете директор заплатил с корпоративной карточки 475,38 грн., а НБП вы предоставляете в размере 500 грн.