Книга: Подарки и Ко (1/2)

Подарки и Ко

Кто не любит получать подарки? Пожалуй, такой акт щедрости всем по душе. А некоторым в радость и в роли дарителя побывать. Не чужды «дарительно-получательские» мероприятия и субъектам хозяйствования. Сделать кому-то подарок — пожалуйста. Самому получить что-то в дар — легко. Но как это все учесть? Вскоре узнаете!

В этой книге мы разберем правовые аспекты договоров дарения и пожертвования, а также рассмотрим, как отразить бесплатные передачи и получения товарно-материальных ценностей, необоротных материальных активов и услуг в учете субъектов хозяйствования (в том числе единоналожников). Кроме того, вы узнаете о юридических и учетных нюансах бесплатного пользования чужим имуществом на основании договора ссуды, а также об особенностях учета «бесплатностей», предоставленных в рекламных целях. И напоследок расскажем, какие учетные последствия ждут предприятие, если бесплатность с его стороны направлена на физических лиц, в том числе на его работников.

Договор дарения: юридические тонкости

Согласитесь, дарить подарки приятно, а еще приятнее — их получать. Но отдавая или получая что-то в собственность бесплатно, нужно помнить, что законодатель для таких манипуляций установил свои правила. Какие? Сейчас расскажем.

Общие положения

Что же такое договор дарения?

В соответствии с ч. 1 ст. 717 ГКУ по договору дарения одна сторона (даритель) передает или обязуется передать в будущем другой стороне (одаряемому) бесплатно имущество (подарок) в собственность.

Из этого определения можно выделить главные признаки, отличающие дарение от других договоров.

1. Безвозмездность. Дарение — договор, не предусматривающий оплату.

Документ, согласно которому одариваемый должен совершить действие имущественного или неимущественного характера в пользу дарителя, не считается договором дарения(ч. 2 ст. 717 ГКУ).

Поскольку любой договор по общему правилу предусматривает оплату(ч. 5 ст. 626 ГКУ), рекомендуем в вашем соглашении прямо указывать на бесплатность передачи подарка.

2. Даритель передает или обязуется передать имущество (подарок) в будущем. Эта фраза из диспозиции ст. 717 ГКУ означает, что договор считается заключенным с момента согласования сторонами всех его существенных условий. При этом договором дарения может быть установлена обязанность дарителя передать подарок в будущем через определенный срок (в определенный срок) или в случае наступления отлагательного обстоятельства(ч. 1 ст. 723 ГКУ).

В то же время из положений ст. 717 ГКУ следует, что можно «привязать» момент заключения договора к передаче имущества. Например, когда даритель передает дар одариваемому в момент подписания соглашения.

3. Право собственности на предмет договора. По договору дарения право собственности на дар переходит к одаряемому.

В общем случае такое право возникает с момента принятия подарка (ч. 1 ст. 722 ГКУ)

Исключение составляют объекты недвижимости.

При этом подарок считается принятым в случае принятия одариваемым документов, удостоверяющих право собственности на вещь, других документов, удостоверяющих принадлежность дарителю предмета договора, или символов вещи (ключей, макетов и т. п.).

Теперь перейдем к более детальному рассмотрению дарения. Начнем с предмета договора.

Предмет договора дарения

Предметом договора дарения могут быть движимые вещи (в том числе денежные средства и ценные бумаги) и недвижимость(ч. 1 ст. 718 ГКУ).

Кроме того, передать в дар можно имущественные права, которые принадлежат дарителю или могут возникнуть у него в будущем.

Таким образом, в выборе подарка законодатель нас не ограничивает. Можно подарить все: от денежных средств (как в национальной, так и в иностранной валюте) до корпоративных прав.

Но исключения все же есть. Так, не могут быть подарены вещи, изъятые из гражданского оборота (например, боеприпасы или взрывчатые вещества). А вещи, ограниченные в обороте, можно дарить только с соблюдением специального правового режима. То есть имущество, для владения и пользования которым нужно получить соответствующее разрешение или лицензию, может быть предметом договора дарения при наличии у одариваемого такого разрешительного документа (см., в частности, приложение 2 к постановлению № 2471).

Хотите подарить денежные средства? Здесь нужно учесть некоторые нюансы.

Во-первых, если в дар передается наличность, то не забывайте об ограничениях, установленных Положением № 148. Так, в соответствии с п. 6 этого документа субъекты хозяйствования имеют право осуществлять расчеты наличными в течение одного дня по одному или нескольким платежным документам:

— между собой — в размере 10000 грн. (включительно);

— с физическими лицами — в размере 50000 грн. (включительно).

Платежи сверх этих сумм проводят через банки или небанковские финансовые учреждения. Количество предприятий (предпринимателей) и физлиц, с которыми осуществляются расчеты, в течение дня не ограничивается.

Учтите: здесь речь идет не только о «реализационных», но и обо всех остальных наличных расчетах, в том числе по договорам дарения. Исключением являются только добровольные пожертвования и благотворительная помощь (п. 8 Положения № 148).

Таким образом,

на договор пожертвования* ограничения по расчетам наличными не распространяются

* См. подробнее о договоре пожертвования на с. 8 этой книги.

Во-вторых, если даритель переводит подарок в иностранной валюте из-за границы, то 50 % поступившей валюты 1-й группы согласно Классификатору иностранных валют или российских рублей подлежат обязательной продаже на межбанковском валютном рынке Украины (далее — МВРУ)(пп. 1 и 3 постановления № 129).

В соответствии с п.п. 14 п. 2 постановления № 129 под эти требования не подпадают суммы благотворительной помощи в пользу приобретателей.

Стороны договора

Стороной договора дарения может выступать практически любой субъект.

Статья 720 ГКУ среди них называет как физлиц, так и юрлиц. В отдельных случаях одной из сторон дарения может выступать государство Украина или территориальная община.

Однако к выбору контрагента в дарении все же нужно подходить осторожно. Есть несколько нюансов.

Во-первых, когда соберетесь заключать договор дарения со своим «визави», загляните в его уставные документы.

Дело в том, что предпринимательские общества могут заключать договоры дарения между собой, только если это право прямо предусмотрено уставными документами дарителя*.

* Это положение не распространяется на право юрлица заключать договор пожертвования.

Напомним: ГКУ под предпринимательскими обществами подразумевает общества с ограниченной или дополнительной ответственностью, акционерные общества, полные общества, коммандитные общества и производственные кооперативы(ст. 84 ГКУ).

Во-вторых, следует быть внимательными и государственным коммерческим предприятиям. В соответствии с ч. 5 ст. 75 ХКУ такие субъекты не имеют права безвозмездно передавать принадлежащее им имущество другим юрлицам или гражданам (кроме случаев, предусмотренных законом).

Однако коммерческим госпредприятиям никто не мешает подарки получать.

В-третьих, родители (усыновители), опекуны не имеют права дарить имущество детей и подопечных. Поэтому если вы, например, собрались заключать договор, где дарителем выступает физлицо, — поинтересуйтесь, в чьей собственности находится подарок.

Кроме того, договор дарения допускает его заключение с участием представителя (ч. 4 ст. 720 ГКУ). Ведь дарение не относится к сделкам, которые должны заключаться лично.

Существуют определенные требования к представительству. В частности, представитель должен действовать только на основании доверенности, выданной доверителем (дарителем).

Представитель заключает договор дарения только в отношении имущества, указанного в доверенности

Согласно ст. 245 ГКУ доверенность составляется в форме, в которой в соответствии с законом должен заключаться сам договор (см. с. 6).

Обратите внимание: доверенность на заключение договора дарения, в которой не установлено имя одариваемого, является ничтожной.

Права и обязанности сторон

Безусловно, права и обязанности сторон устанавливаются договором. Однако некоторые из них регулирует непосредственно ГКУ. Давайте их рассмотрим.

Так, ст. 721 ГКУ устанавливает обязанность дарителя сообщить одариваемому об известных ему недостатках или особых свойствах подарка, которые могут быть опасными для жизни, здоровья, имущества одариваемого или других лиц. Если он этого не сделал, придется возмещать ущерб, причиненный имуществу, а также вред, причиненный увечьем, другим повреждением здоровья или смертью в результате владения или пользования даром.

Свои обязанности по договору бывают и у одариваемого лица. В частности, договором дарения может устанавливаться обязанность одаряемого осуществить определенное действие имущественного характера в пользу третьего лица или воздержаться от его осуществления(ч. 1 ст. 725 ГКУ). Например, может быть определена обязанность передать денежную сумму или другое имущество в собственность, выплачивать денежную ренту, предоставить право пожизненного пользования даром или его частью, не предъявлять требований к третьему лицу о выселении и т.п. Имейте в виду: эти обязанности могут устанавливаться только в отношении третьего лица, а не дарителя.

При этом даритель имеет право требовать от одариваемого выполнения возложенной на него обязанности. Само третье лицо предъявлять подобные требования может только в случае, когда даритель умер, объявлен умершим, его признали безвестно отсутствующим или недееспособным(ч. 2 ст. 725 ГКУ).

А какие права есть у одариваемого?

Прежде всего, он имеет право не принимать подарок, ведь для заключения договора дарения необходимо его согласие. В случае если подарок был направлен без предварительного согласия одариваемого, он считается принятым, если одаряемый

одаряемый немедленно не заявит об отказе от принятия такого подарка(ч. 3 ст. 722 ГКУ).

С другой стороны, одаряемый при определенных обстоятельствах может требовать передать ему подарок или возместить стоимость такого подарка. Это право у него возникает в случае наступления срока (срока) или отлагательного обстоятельства, установленных договором дарения с обязанностью передать подарок в будущем(ч. 2 ст. 723 ГКУ). Отказаться передать подарок даритель сможет только в случае, если после заключения договора его имущественное положение существенно ухудшилось.

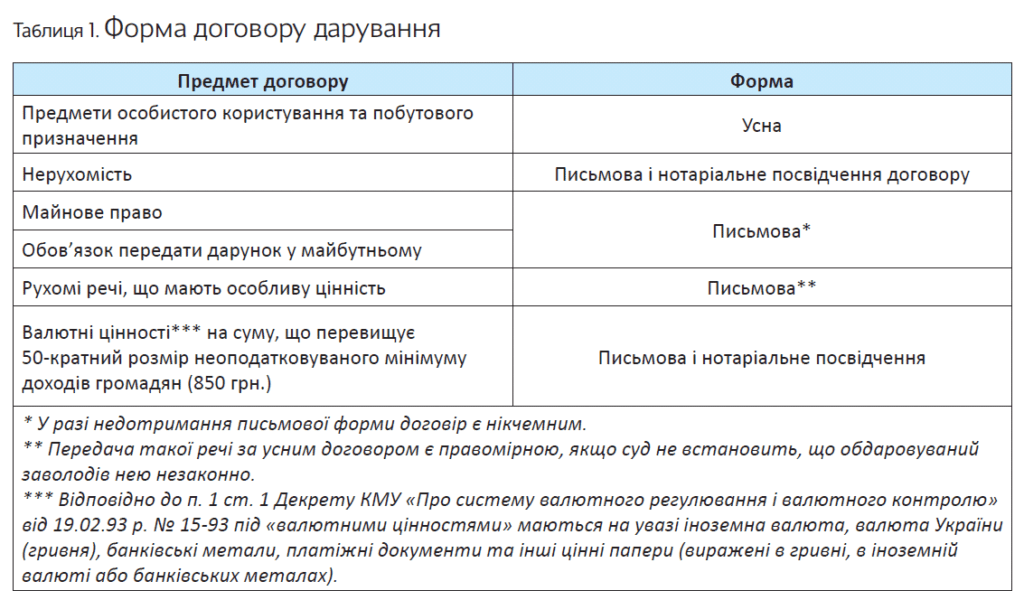

Форма договора дарения

Прежде всего обратим внимание на ст. 208 ГКУ. Здесь предусмотрен перечень сделок, которые необходимо заключать в письменной форме. Это:

1) сделки между юрлицами;

2) сделки между физлицом и юрлицом (кроме договоров, которые можно заключать устно согласно ч. 1 ст. 206 ГКУ);

3) сделки между физлицами на сумму, которая превышает в 20 и более раз необлагаемый минимум доходов граждан (340 грн.), кроме договоров, которые можно заключать устно согласно ч. 1 ст. 206 ГКУ;

4) другие сделки, в отношении которых законом установлена письменная форма.

А что говорит ч. 1 ст. 206 ГКУ? Устно могут осуществляться сделки, которые полностью выполняются сторонами в момент их заключения. Исключение составляют сделки:

а) которые подлежат нотариальному удостоверению и (или) госрегистрации;

б) для которых несоблюдение письменной формы приводит к недействительности сделки.

Обратите внимание: к предпринимателям применяются нормы, регулирующие деятельность юрлиц(ч. 1 ст. 51 ГКУ, разъяснение Минюста от 14.01.2011 г.). Конечно, если иное не установлено законом или не вытекает из сути правоотношений. Поэтому ФЛП разрешается заключать устные сделки в тех же случаях, что и предприятиям.

Кроме общих правил, ст. 719 ГКУ для формы договора дарения в зависимости от его предмета установлены специальные требования (см. табл. 1).

Кроме того, согласно ч. 1 ст. 209 ГКУ требование о нотариальном удостоверении может предусматриваться в самом договоре.

Помните: в случае несоблюдения сторонами требования закона о нотариальном удостоверении такой договор является ничтожным. Это касается договоров дарения недвижимости и валютных ценностей на сумму, превышающую 850 грн.

Однако суд может признать такой договор действительным, если:

— его стороны договорились обо всех существенных условиях (что подтверждается письменными доказательствами);

— произошло полное или частичное выполнение договора, но одна из сторон уклонилась от его нотариального удостоверения.

Также не забывайте, что вещные права на недвижимое имущество подлежат государственной регистрации (ст. 182 ГКУ, ст. 4 Закона № 1952). Соответственно у одариваемого право собственности на полученную в дар недвижимость возникнет только после госрегистрации этого права(ч. 4 ст. 334 ГКУ).

Хотя, как мы уже упоминали, в общем случае право собственности на подарок возникает с момента его принятия одариваемым(ч. 1 ст. 722 ГКУ).

Прекращение договора дарения

Как и любой договор, договор дарения может прекратиться. Конечно, общих положений ГКУ в этом вопросе никто не отменял. Но поскольку передача чего-то в дар — процесс специфический, ГКУ устанавливает некоторые особенности для прекращения договора дарения.

Так, договор дарения может прекращаться в случае:

а) его расторжения;

б) одностороннего отказа от договора одной из сторон.

Расторжение. Пункт «а» нашего списка включает как основания для расторжения, предусмотренные общими нормами ГКУ, так и особые, предусмотренные ст. 726 и 727 ГКУ.

Даритель вправе требовать расторжения договора, если:

1) одариваемый нарушает обязательство в пользу третьего лица (см. с. 5). К тому же даритель может требовать возврата подарка, а если это невозможно, — возмещения его стоимости(ст. 726 ГКУ);

2) одариваемый создает угрозу безвозвратной утраты подарка, который имеет для дарителя большую неимущественную ценность(ч. 2 ст. 727 ГКУ);

3) вследствие небрежного отношения одаряемого к вещи, которая представляет культурную ценность, эта вещь может быть уничтожена или существенно повреждена(ч. 3 ст. 727 ГКУ);

4) одариваемый умышленно совершил преступление против жизни, здоровья, собственности дарителя, его родителей, жены (мужа) или детей. Это основание распространяется только на договоры дарения недвижимых вещей или другого особо ценного имущества.

К тому же если одариваемый совершил умышленное убийство дарителя, то расторжения договора дарения могут требовать наследники убитого(ч. 1 ст. 727 ГКУ).

В случае расторжения договора дарения одариваемый обязан вернуть дар в натуре (ч. 5 ст. 727 ГКУ).

Обратите внимание: согласно ч. 4 ст. 727 ГКУ даритель может требовать расторжения договора дарения, если на момент предъявления требования дар является сохраненным.

Важно!

К требованиям о расторжении договора дарения применяется исковая давность в 1 год

Это правило устанавливает ст. 728 ГКУ.

Односторонний отказ от договора. По общему правилу односторонний отказ от обязательства не допускается, если иное не установлено договором или законом(ст. 525 ГКУ). И у договора дарения есть свои нюансы.

В частности, даритель, передавший вещь предприятию, организации транспорта, связи или другому лицу для ее вручения одариваемому, имеет право отказаться от договора дарения до вручения вещи одариваемому(ч. 2 ст. 722 ГКУ).

Однако сказанное не распространяется на договор дарения с обязанностью передать подарок в будущем. Статья 724 ГКУ содержит специальные нормы, связанные с односторонним отказом от такого договора.

Так, даритель может отказаться от передачи подарка в будущем, если после заключения договора его имущественное положение существенно ухудшилось.

А вот одаряемый имеет право отказаться от договора в любой момент до принятия подарка без каких-либо дополнительных условий.

Кроме того, договор дарения с обязанностью передать дар в будущем прекращается, если до наступления срока или отлагательного обстоятельства, установленного договором дарения, даритель или одаряемый умрет. То есть правопреемство в таком случае не наступает.

Договор пожертвования

Такое благородное дело, как пожертвование, с точки зрения ГКУ — особая форма договора дарения. Если вы дарите недвижимые и/или движимые вещи (в частности, деньги и ценные бумаги) для достижения одариваемым заранее оговоренной цели — это и есть пожертвование (ч. 1 ст. 729 ГКУ).

Поскольку пожертвование является формой дарения, то ч. 3 ст. 729 ГКУ распространяет на него действие положений о договоре дарения (если иное не установлено законом). Кроме того, действует специальный Закон № 5073.

Пройдемся по основным «болевым точкам» ☺ договора пожертвования.

1. Предмет договора. Из определения уже вырисовывается предмет договора пожертвования: недвижимые и движимые вещи (в частности, деньги и ценные бумаги).

Кстати, ГКУ не говорит о возможности передавать в качестве пожертвования имущественные права. А вот ч. 1 ст. 6 Закона № 5073 четко на это указывает.

И как мы уже упоминали выше, на денежные пожертвования не распространяются ни ограничения по наличным расчетам, ни обязательства по продаже 50 % валюты на МВРУ.

2. Момент заключения договора. Помните, мы говорили о том, что договор дарения может считаться заключенным с момента согласования всех его существенных условий? Так вот, в случае с пожертвованием этот номер не пройдет. Согласно ч. 2 ст. 729 ГКУ

договор о пожертвовании считается заключенным с момента принятия пожертвования

3. Стороны договора. Участники договоров пожертвования и дарения немного отличаются. Так, сторонами договора пожертвования являются благотворитель и бенефициар.

Благотворителем может быть дееспособное физическое или юридическое лицо частного права (в том числе благотворительная организация), которое добровольно осуществляет один или несколько видов благотворительной деятельности(п. 5 ч. 1 ст. 1 Закона № 5073)*. При этом не забываем, что в отличие от договора дарения ч. 3 ст. 720 ГКУ разрешает предпринимательскому обществу быть благотворителем, даже если в его уставе нет соответствующей оговорки.

* См. перечень таких видов деятельности в ч. 1 ст. 5 Закона № 5073.

Бенефициар — это приобретатель благотворительной помощи (физическое лицо, неприбыльная организация или территориальная община), получающий помощь от благотворителя(ей) для достижения целей, определенных Законом № 5073 (п. 1 ч. 1 ст. 1 этого Закона). Бенефициарами благотворительных организаций могут быть также любые юридические лица, получающие помощь для достижения целей, установленных Законом № 5073.

О каких целях идет речь? В соответствии с ч. 1 ст. 3 Закона № 5073 целями благотворительной деятельности являются предоставление помощи для содействия законным интересам бенефициаров в сферах благотворительной деятельности, установленных в упомянутом Законе, а также развитие и поддержка этих сфер в общественных интересах.

А что это за сферы? Они всем нам знакомы. Это образование, здравоохранение, экология, охрана окружающей среды и защита животных, социальная защита, соцобеспечение, культура и искусство и т. п. Полный их перечень определен ч. 2 ст. 3 Закона № 5073.

4. Форма договора. В целом здесь применяются положения о дарении. Но есть нюансы.

В частности,

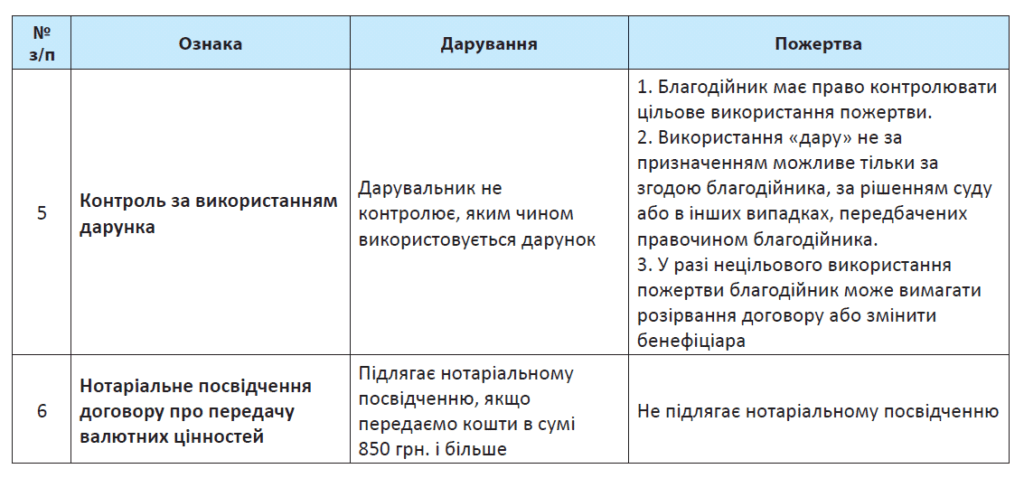

требование о нотариальном удостоверении не распространяется на договор благотворительного пожертвования валютных ценностей (ч. 1 ст. 6 Закона № 5073)

5. Целевое использование предмета договора. В отличие от дарения, пожертвование предусматривает целевое использование имущества, переданного бенефициару. Поэтому возникает вопрос: можно ли изменить цель и порядок использования благотворительной помощи?

Ответ находим в ч. 5 ст. 6 Закона № 5073. Так, изменение целей и порядка использования благотворительного пожертвования может проводиться:

а) с согласия благотворителя или его наследников (правопреемников, если речь идет о юрлице);

б) на основании решения суда;

в) в других случаях, определенных законом или сделкой благотворителя.

Кстати, ч. 2 ст. 730 ГКУ немного иначе закрепляет основания для изменения целей использования пожертвования.

Во-первых, изменить цель использования можно, если пожертвование невозможно использовать по назначению(Закон № 5073 такого условия не выдвигает).

Во-вторых, ГКУ разрешает использовать решение суда как основание для изменения цели использования только в случае смерти (для юрлиц — ликвидации) благотворителя.

Общим и в этом Кодексе, и в Законе № 5073 остается только требование о согласии «благотворителя» ☺.

Таким образом, как видим, ГКУ смещает акценты в этом вопросе. Однако все равно прежде всего мы будем руководствоваться именно Законом № 5073 как специальным нормативно-правовым актом.

6. Права и обязанности сторон. Благотворитель, кроме «стандартных», имеет также особые права:

1) осуществлять контроль над использованием пожертвования в соответствии с целью, установленной договором о пожертвовании;

2) требовать расторжения договора, если пожертвование используется не по назначению (согласно ч. 3 ст. 730 ГКУ это право также принадлежит наследникам физлица и правопреемникам юрлица);

3) сменить бенефициаров благотворительного пожертвования в случае нарушения целей, сроков и порядка использования такого пожертвования или его части(ч. 7 ст. 6 Закона № 5073).

И еще одна интересная деталь. Если получателем пожертвования является благотворительная организация или другое юрлицо, то пожертвование может предоставляться с одним или несколькими отлагательными или отменяющими обстоятельствами, которые не должны противоречить законам Украины или нарушать права третьих лиц(ч. 3 ст. 6 Закона № 5073).

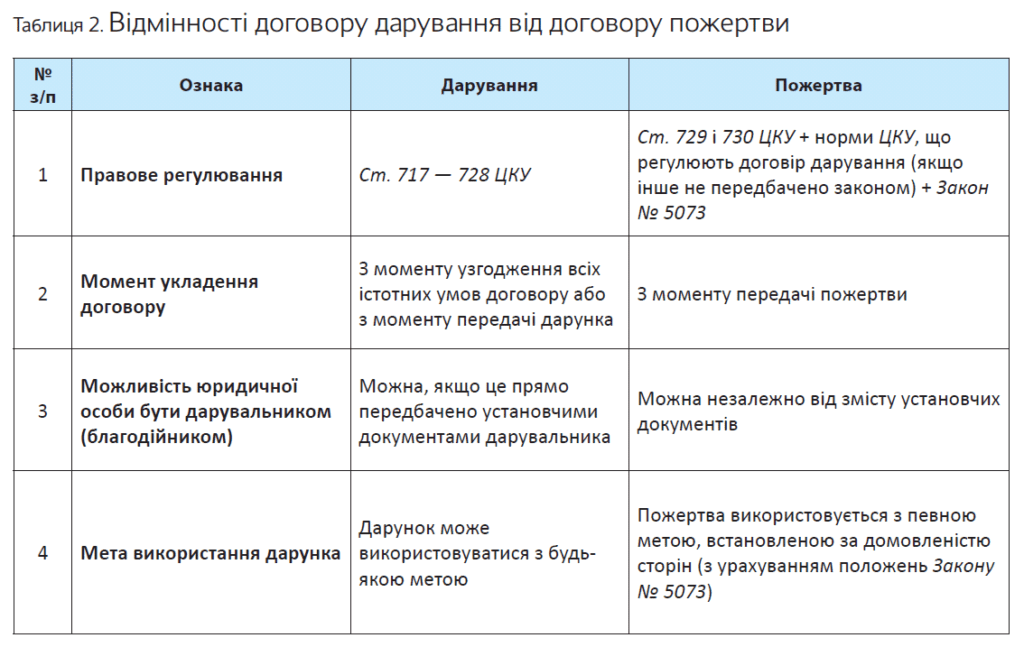

Отличия между дарением и пожертвованием

Предлагаем подытожить весь наш разговор о юридической стороне дарения и пожертвования в табл. 2, где приведем основные отличия между этими договорами.

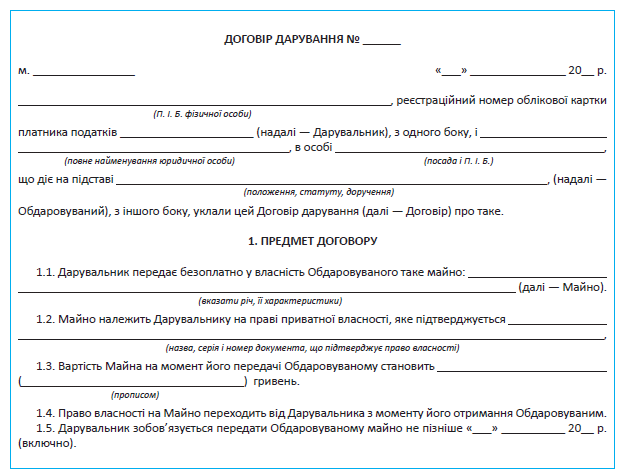

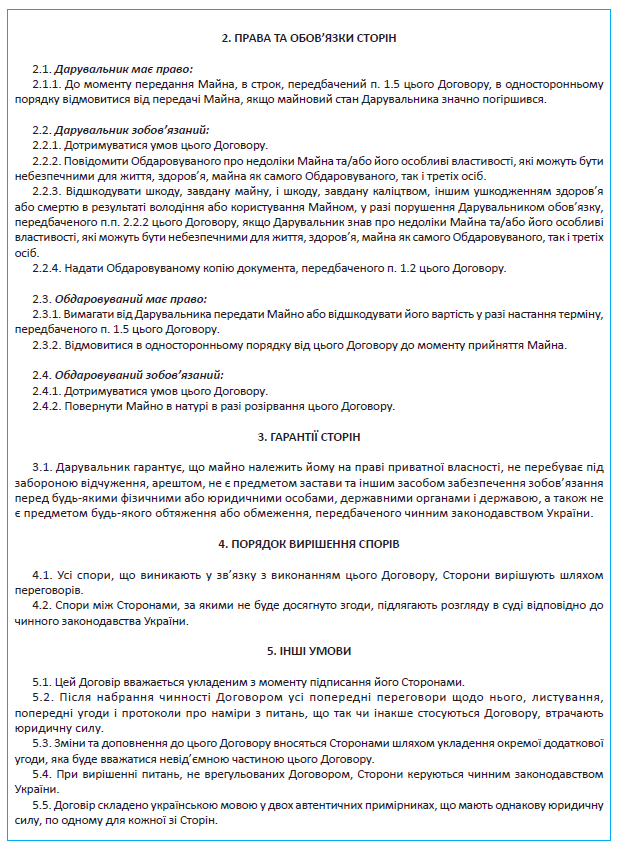

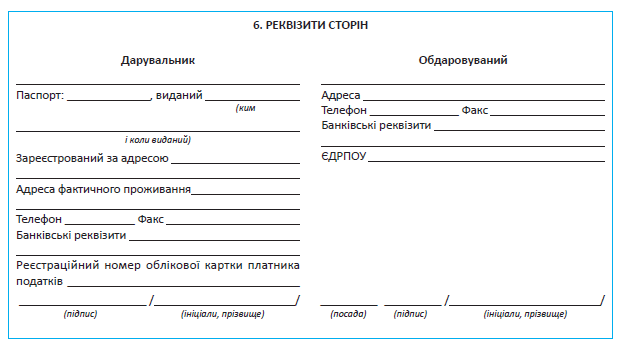

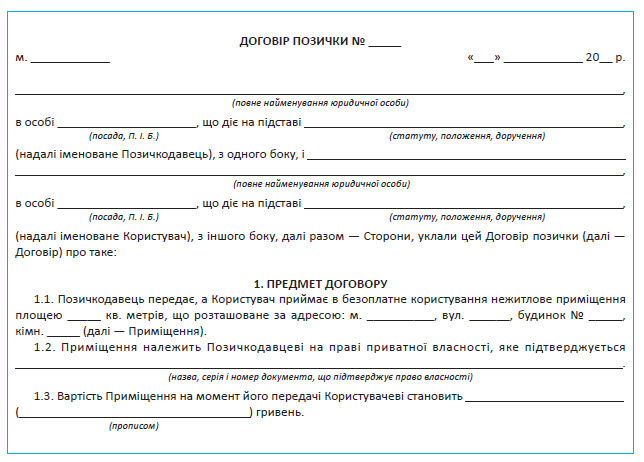

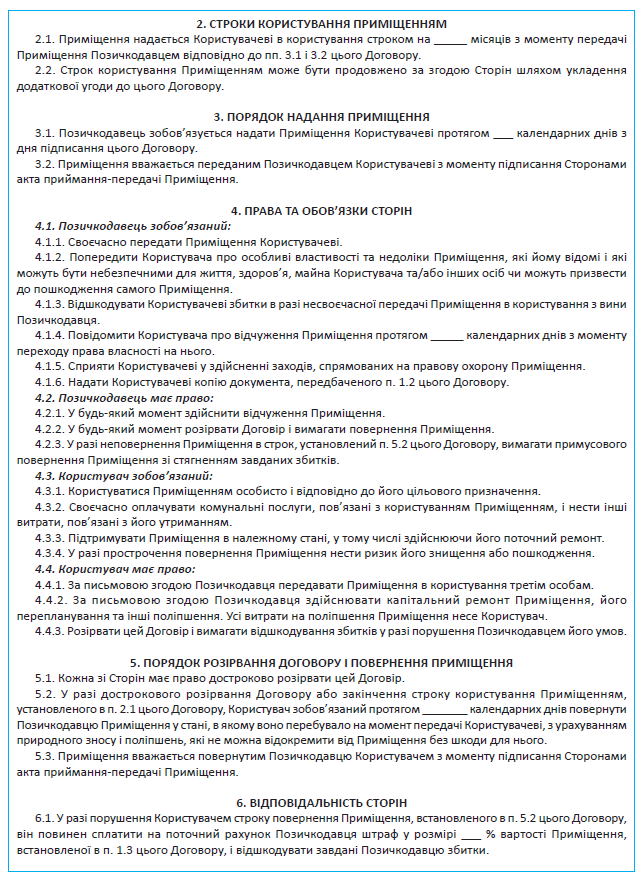

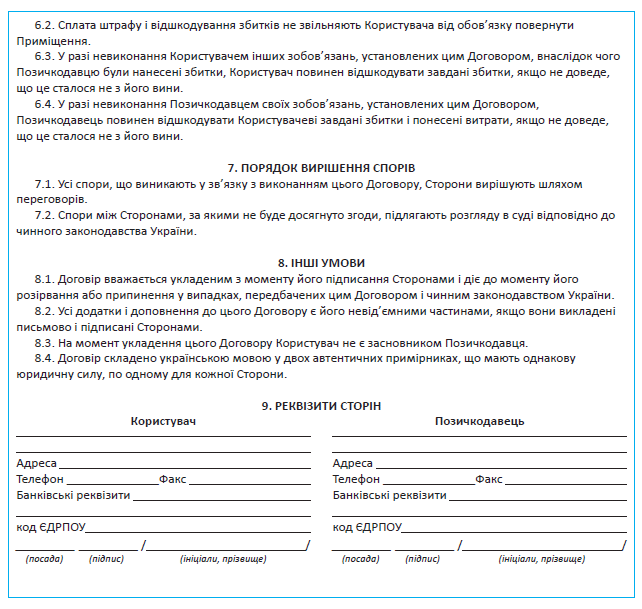

Примерная форма договора дарения

И напоследок предлагаем вам образец договора дарения имущества. За основу мы взяли ситуацию, в которой дарителем выступает физическое лицо, а одариваемым — юридическое лицо. В дар передается имущество.

Выводы

- Предметом договора дарения может быть любое имущество, не ограниченное в обороте.

- Несоблюдение письменной формы договора дарения влечет за собой его недействительность лишь в случаях, прямо предусмотренных законом.

- Договор дарения и договор пожертвования — это разные правовые конструкции.

- Договор пожертвования считается заключенным с момента принятия пожертвования.

- Пожертвование валютных ценностей не требует нотариального удостоверения.

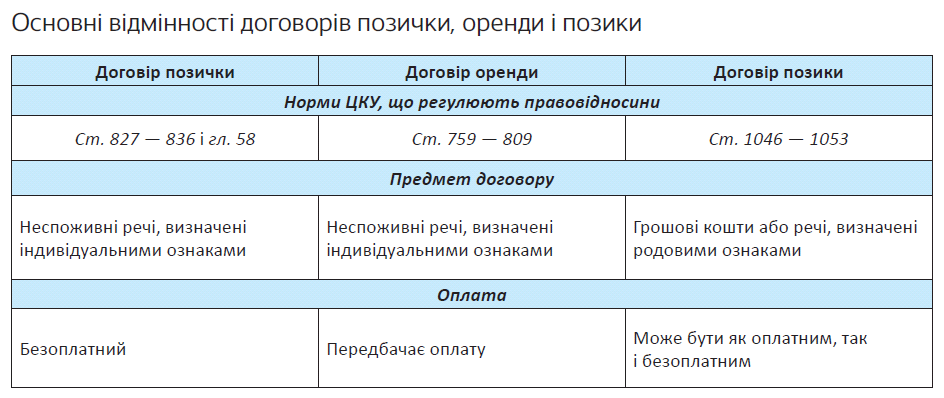

Безвозмездное пользование (ссуда): правовой аспект

Вещи можно не только бесплатно отдавать насовсем, но и передавать во временное безвозмездное пользование. Для оформления таких правоотношений в украинском законодательстве есть один очень интересный договор — ссуда. О нем мы и будем говорить в этом разделе книги.

Общие положения

Правовое регулирование ссуды, как это часто бывает, не ограничивается лишь специальными ст. 827 — 836 ГКУ. К этому договору также применяются положения гл. 58 ГКУ о найме (аренде)*(ч. 3 ст. 827 ГКУ).

* Заметим: некоторые нормы, регулирующие арендные отношения, к ссуде применяться не могут (например, ст. 762 ГКУ, устанавливающая плату за пользование имуществом), поскольку это будет противоречить сути договора ссуды.

В чем же суть ссуды?

Согласно ч. 1 ст. 827 ГКУ по договору ссуды одна сторона (ссудодатель) безвозмездно передает или обязуется передать другой стороне (пользователю) вещь для пользования в течение установленного срока.

Разберем «по косточкам» законодательное определение.

Безвозмездность. Этот признак один из ключевых.

Именно он отличает ссуду от аренды.

Обратите внимание: пользование вещью считается бесплатным, если стороны прямо договорились об этом или если это следует из сути отношений между ними. Поэтому

если вы заключаете договор ссуды, то прямо укажите в нем о безвозмездности пользования вещью

Иначе такие отношения могут быть признаны арендными.

Ссудодатель передает или обязуется передать вещь. По общему правилу договор ссуды считается заключенным с момента согласования всех его существенных условий.

Хотите привязать заключение договора к передаче вещи? Привязывайте, законодатель вам этого не запрещает. Только нужно прямо предусмотреть соответствующее условие в договоре.

Но обратите внимание: в случае необходимости нотариального удостоверения договора он считается заключенным с момента такого удостоверения(ч. 3 ст. 640 ГКУ).

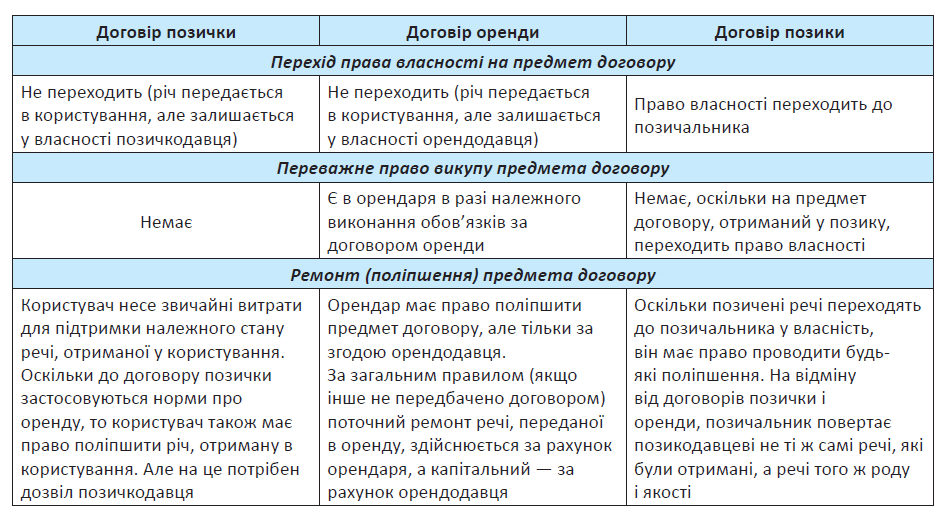

Вещь передается для пользования. В отличие от договора дарения или займа, по договору ссуды право собственности на вещь не переходит. Вещь передается в пользование. Распоряжаться ею (например, продать) пользователь не имеет права.

Срочность. Право пользования вещью ограничивается сроком, установленным в договоре.

Вы не установили в договоре такой срок? В этом случае он определяется в соответствии с целью пользования вещью(ст. 831 ГКУ). Например, если в ссуду передается автомобиль для поездки работника в командировку, то автомобиль следует вернуть после окончания такой командировки.

Итак, общие акценты расставили. Пора переходить к нюансам. Начнем с предмета договора.

Предмет договора

Выступать предметом ссуды может непотребляемая вещь, определенная индивидуальными признаками.

Напомним: согласно ч. 1 ст. 184 ГКУ вещь является определенной индивидуальными признаками, если она наделена только ей присущими признаками, которые отличают ее от других однородных вещей, индивидуализируя ее. Такие вещи являются незаменимыми.

В свою очередь, непотребляемыми признают вещи, предназначенные для неоднократного использования, которые сохраняют при этом свой первоначальный вид в течение длительного времени(ч. 2 ст. 185 ГКУ).

Почему по договору ссуды можно передать только непотребляемую вещь, определенную индивидуальными признаками?

Действительно, в определении подобного ограничения нет. Однако к этому выводу можно прийти на основании следующего:

— во-первых, здесь «танцуем» от положений о найме (аренде), которые, как мы сказали выше, распространяются на договор ссуды. В частности, согласно ч. 1 ст. 760 ГКУ предметом договора найма может быть вещь, которая определена индивидуальными признаками и сохраняет свой первоначальный вид при неоднократном использовании (непотребляемая вещь);

— во-вторых, пользователь должен вернуть ссудодателю эту же вещь(п. 3 ч. 2 ст. 833 ГКУ). В случае с вещью, определенной родовыми признаками, да еще и потребительской, вернуть ту же вещь, которая была передана, невозможно.

Обратите внимание: по этой же причине предметом договора ссуды не могут выступать денежные средства. Ведь они являются вещами, определенными родовыми признаками(ч. 2 ст. 184 ГКУ). Если вы бесплатно передаете/получаете денежные средства, то здесь речь может идти разве что о беспроцентном займе.

Форма договора ссуды

Конечно, когда стороны решают, в какой форме заключить договор ссуды, им прежде всего нужно руководствоваться общими нормами, предусмотренными ГКУ. Однако ст. 828 ГКУ устанавливает особые правила для формы договора в зависимости от статуса сторон и предмета ссуды.

Так, устно может заключаться договор ссуды вещи бытового назначения между физическими лицами.

Если же хотя бы одной из сторон договора ссуды является юридическое лицо, то такая сделка заключается в письменной форме (ч. 2 ст. 828 ГКУ)

В случае когда в ссуду передают здания, другие капитальные сооружения или их части, следует руководствоваться нормами ст. 793 ГКУ о форме договора аренды. То есть договор ссуды такой недвижимости сроком до 3 лет заключается в письменной форме, а на 3 года и более — еще и подлежит нотариальному удостоверению.

Также письменная форма и нотариальное удостоверение требуются договорам ссуды транспортных средств (кроме наземных самоходных транспортных средств), в которых хотя бы одна из сторон — физическое лицо. Обратите внимание: в отличие от договора аренды, договор ссуды автомобиля, заключенный с физическим лицом, нотариально удостоверять не нужно! Ведь автомобиль* (наземное самоходное транспортное средство) как раз является исключением из общего правила.

* См. определение Винницкого апелляционного административного суда от 07.04.2015 г. по делу № 822/59/15.

Стороны договора

Как мы уже упоминали выше, сторонами договора являются ссудодатель и пользователь.

Ссудодателем может быть физическое или юридическое лицо. Лицо, осуществляющее управление имуществом, также может быть ссудодателем, но только с согласия собственника.

Важно! Юридическое лицо, осуществляющее предпринимательскую деятельность, не может передавать вещи в бесплатное пользование лицу, которое является его учредителем, участником, руководителем, членом его органа управления или контроля(ч. 2 ст. 829 ГКУ).

Таким образом, учредитель (участник, руководитель) предприятия может быть только его ссудодателем.

Права и обязанности сторон

По договору ссуды ссудодатель обязан передать вещь в пользование. Если он эту обязанность не выполняет, вторая сторона имеет право требовать расторжения договора и возмещения причиненных убытков(ст. 830 ГКУ).

Поскольку право собственности на вещь не переходит к пользователю, ссудодатель имеет право отчуждать вещь, переданную им в пользование (например, продать или подарить). При этом к приобретателю такой вещи переходят права и обязанности ссудодателя(ч. 1 ст. 832 ГКУ).

Учтите: в соответствии с ч. 2 ст. 832 ГКУ

пользователь не имеет преимущественного права перед другими лицами на покупку вещи, полученной им в пользование

Арендатор же такое право имеет(ч. 2 ст. 777 ГКУ)**.

** Заметим, что в некоторых случаях суды распространяют ст. 777 ГКУ и на договор ссуды (см. постановление ВСУ от 30.03.2016 г. по делу № 6-107цс16).

А что с обязанностями пользователя?

Для того чтобы ответить на этот вопрос, заглянем в ст. 833 ГКУ. В частности, пользователь несет обычные расходы по поддержанию надлежащего состояния вещи, переданной ему в пользование.

Также пользователь обязан:

1) пользоваться вещью по ее назначению или в соответствии с целью, указанной в договоре;

2) пользоваться вещью лично, если иное не установлено договором;

3) вернуть вещь по истечении срока договора в таком же состоянии, в котором она была на момент ее передачи. Конечно, здесь необходимо учитывать естественный износ вещи.

Расторжение и прекращение договора ссуды

Безусловно, не стоит забывать об общих положениях ГКУ, закрепляющих основания и последствия прекращения и расторжения договоров и сделок. Но также нужно обратить внимание на некоторые особенности, установленные ст. 834 и 835

ГКУ именно для договора ссуды.

Расторжение договора (ст. 834 ГКУ). Пользователь имеет право вернуть вещь, переданную ему в пользование, в любое время до окончания срока действия договора.

Вещь нуждается в особом уходе или хранении? Тогда пользователь обязан уведомить ссудодателя об отказе от договора ссуды не позднее чем за 7 дней до возврата вещи.

Ссудодатель имеет право требовать расторжения договора и возврата вещи, если:

1) в связи с непредвиденными обстоятельствами вещь стала нужна ему самому;

2) пользование вещью не отвечает ее назначению и условиям договора;

3) вещь самовольно передана в пользование другому лицу (если в договоре не предусмотрено иное в соответствии с п. 2 ч. 2 ст. 833 ГКУ);

4) в результате небрежного обращения с вещью она может быть уничтожена или повреждена.

Собственник вещи поменялся?

Как мы уже упоминали, по общему правилу к нему переходят все права и обязанности ссудодателя. То есть договор ссуды не прекращается. Однако новый собственник может требовать расторжения договора, который заключен без определения срока пользования имуществом.

О расторжении пользователя нужно предупредить заранее, в срок, соответствующий цели ссуды(ч. 3 ст. 834 ГКУ). При этом если новый собственник не против договора, то у пользователя полученную для пользования вещь никто отбирать не будет.

Прекращение договора (ст. 835 ГКУ). Договор ссуды прекращается в случае смерти физического лица или ликвидации юридического лица — пользователя, если иное не установлено договором.

Таким образом, по общему правилу в случае смерти (ликвидации) пользователя правопреемства не происходит. Тем не менее, договором может быть предусмотрено, что право бесплатного пользования вещью переходит, например, к наследникам пользователя-физлица.

Кстати, если после прекращения договора пользователь не возвращает вещь, то ссудодатель вправе требовать ее принудительного возврата, а также возмещения причиненных убытков(ст. 836 ГКУ).

На этом мы закончим рассматривать юридическую «матчасть» ☺. Подведем промежуточные итоги и сравним договор ссуды с другими похожими договорными конструкциями в таблице.

Примерная форма договора ссуды

Предлагаем вам взять за основу наш пример договора ссуды. В основе ситуация, в которой и ссудодатель, и пользователь — юридические лица. При этом предметом договора выступает нежилое помещение, находящееся у ссудодателя в собственности.

Выводы

- По договору ссуды вещи передаются в безвозмездное пользование.

- Предметом договора ссуды могут выступать непотребительские вещи, определенные индивидуальными признаками. Денежные средства не могут передаваться в ссуду.

- Ссудодатель в любой момент имеет право произвести отчуждение вещи, переданной в пользование.

- Юридическое лицо — субъект предпринимательской деятельности не может передавать имущество в ссуду своим учредителям, участникам, руководителям, членам органа управления или контроля.

- Договор ссуды автомобиля, заключенный с физическим лицом, не требует нотариального удостоверения.

Получаем бесплатно товары и услуги

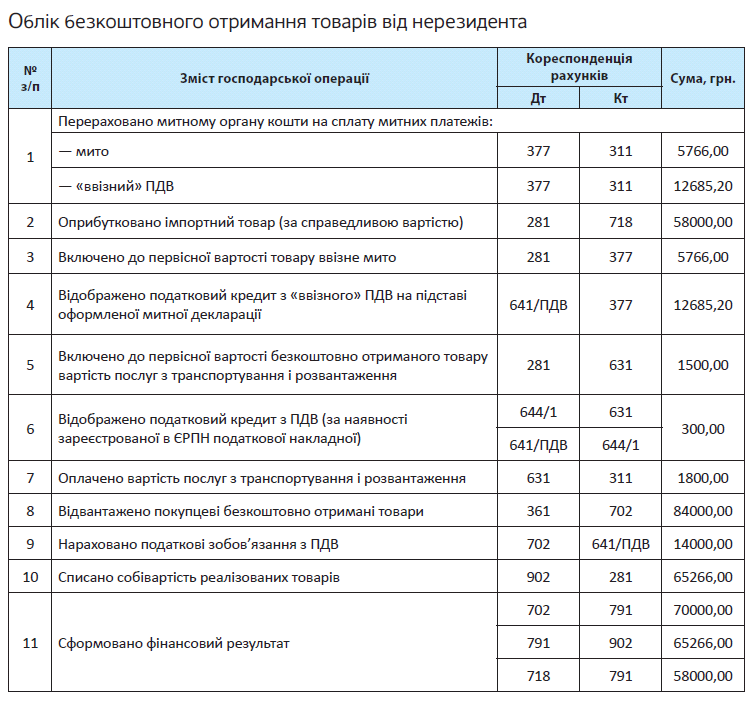

«Волшебное» слово «бесплатно» к сердцу, пожалуй, каждому человеку. Хотя у бухгалтеров к нему может быть неоднозначное отношение. Ведь если бесплатно товары или услуги получает предприятие, нужно думать, как это «добро» учесть. Ну как не помочь в решении этой проблемы?! Основные нюансы налогового и бухгалтерского учета бесплатного получения товаров и услуг от резидента* вы найдете в этом разделе книги.

* О подарках от нерезидента читайте на с. 37.

Бухгалтерский учет

Товары. В соответствии с п. 12 П(С)БУ 9 первоначальной стоимостью запасов, полученных предприятием бесплатно, является их справедливая стоимость с учетом расходов, предусмотренных п. 9 этого П(С)БУ. Аналогичную норму содержит п. 2.10 Методрекомендаций № 2.

Справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату.

Что считать справедливой стоимостью отдельных видов запасов, можно узнать из приложения к П(С)БУ 19.

Так, если предприятие получит товар, который в дальнейшем планирует продать, то его справедливой стоимостью будет цена реализации за вычетом расходов на реализацию и суммы надбавки (прибыли), исходя из надбавки (прибыли) для аналогичных товаров.

Если же предприятие бесплатно полученные активы использует в собственной деятельности как материалы, то справедливой признают их восстановительную стоимость (т. е. современную себестоимость приобретения).

А какие дополнительные расходы могут попасть в первоначальную стоимость полученных в дар товарно-материальных ценностей (далее — ТМЦ)? Это могут быть:

— суммы косвенных налогов в связи с получением запасов, которые не возмещаются предприятию;

— транспортно-заготовительные расходы;

— прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях. К таким расходам относятся, например, прямые материальные расходы, прямые расходы на оплату труда, другие прямые расходы предприятия на доработку и повышение качественно технических характеристик запасов.

Бесплатно полученные ТМЦ оприходуют по дебету счета 20 «Производственные запасы»,

22 «Малоценные и быстроизнашивающиеся предметы» или 28 «Товары» (в зависимости от назначения таких активов).

Одновременно с этим,

при бесплатном получении товаров признают доход

Ведь при такой операции выполняются критерии признания дохода, установленные п. 5 П(С)БУ 15:

— имеет место увеличение актива, обусловливающее рост собственного капитала;

— оценка дохода может быть достоверно определена.

Отражают стоимость бесплатно полученных ТМЦ в составе прочего операционного дохода отчетного периода — по кредиту субсчета 718 «Доход от бесплатно полученных оборотных активов».

Если в дальнейшем происходит реализация таких активов, то эту операцию отражают в общем порядке. То есть их себестоимость списывают в дебет субсчета 902 «Себестоимость реализованных товаров», а доход отражают по кредиту субсчета 702 «Доход от реализации товаров».

Для большей ясности рассмотрим пример.

Пример. Предприятие бесплатно получило от резидента товары, справедливая стоимость которых составляет 4000 грн. Расходы на транспортировку и погрузочно-разгрузочные работы — 420 грн. (в том числе НДС — 70 грн.).

Впоследствии предприятие реализовало бесплатно полученные товары по цене 5400 грн. (в том числе НДС — 900 грн.).

Как указанные операции отражают в учете одариваемого, см. в таблице на с. 20.

Услуги. Учет бесплатного получения услуг несколько отличается от бесплатного получения товаров. Дело в том, что услуга потребляется в процессе совершения определенного действия или осуществления определенной деятельности(ч. 1 ст. 901 ГКУ). Вследствие этого после того, как она предоставлена, никакого актива у предприятия не остается.

С одной стороны, увеличения/уменьшения активов, а также уменьшения/увеличения обязательств при получении бесплатной услуги не происходит. То есть критерии для признания доходов/расходов из п. 5 П(С)БУ 15 и п. 5 П(С)БУ 16 не выполняются.

С другой стороны, в финансовой отчетности (а значит, и в бухгалтерском учете) должна быть отражена вся информация о фактических и потенциальных последствиях операций, которая может повлиять на решения, принимаемые на основании такой финотчетности. Этого требует принцип полного освещения(п. 6 разд. III НП(С)БО 1).

Поэтому считаем, что бесплатное получение услуг может быть отражено такой необычной проводкой: Дт 23 (92, 93) — Кт 719 (в зависимости от того, какие именно услуги были получены).

Другое дело, когда предприятие бесплатно получает работы. В этом случае есть конкретный объект — результат выполненных работ, который передается одариваемому(ст. 837 ГКУ). Такой объект, безусловно, является активом предприятия, для которого бесплатно выполнены работы. Поэтому получатель должен оприходовать результаты таких работ на баланс. В зависимости от того, каким является результат работ, его отражают в учете либо как бесплатно полученные товары, либо как бесплатно полученные ОС*.

* О бухгалтерском учете бесплатно полученных ОС см. на с. 22.

Налоговый учет

Налог на прибыль. Для начала вспомним, что в налоговом учете понимают под бесплатно полученными товарами, работами, услугами. Так, в соответствии с п.п. 14.1.13 НКУ это:

— товары, предоставляемые согласно договорам дарения, другим договорам, по которым не предусматривается денежная или другая компенсация стоимости таких товаров либо их возврат, или без заключения таких договоров;

— работы (услуги), выполняемые (предоставляемые) без выдвижения требования о компенсации их стоимости;

— товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им.

При этом напомним, что товарами в налоговых целях считают материальные и нематериальные активы, в том числе земельные участки, земельные доли (паи), а также ценные бумаги и деривативы, используемые в любых операциях, кроме операций по их выпуску (эмиссии) и погашению(п.п. 14.1.244 НКУ). Однако сейчас мы будем рассматривать товары в их более узком значении — как оборотные материальные активы. Отдельно об учете бесплатно полученных основных средств (далее — ОС) вы можете прочесть в следующем разделе.

Как вы наверняка знаете, в налоговоприбыльном учете всему голова — бухгалтерский финрезультат до налогообложения. Именно он служит основой для исчисления объекта обложения налогом на прибыль. В то же время высокодоходники и малодоходники-добровольцы обременены обязанностью корректировать такой финрезультат на разницы, установленные НКУ.

При этом высокодоходниками считают предприятия, у которых годовой бухгалтерский доход (за вычетом косвенных налогов) за последний годовой отчетный (налоговый) период превышает 20 млн грн. Все остальные предприятия — малодоходники.

Но в случае бесплатного получения товаров/ услуг беспокоиться о расчете каких-то разниц налогоплательщикам не придется. Для указанного случая они не предусмотрены. Так что

и малодоходникам, и высокодоходникам ориентироваться нужно исключительно на бухгалтерский финрезультат

НДС. Бесплатное получение товаров или услуг не влечет за собой никаких НДС-последствий. Одаренный субъект предпринимательства не имеет права на «входной» НДС по такой операции, поскольку налоговый кредит состоит из сумм начисленного/уплаченного НДС(п. 198.3 НКУ), а при бесплатном получении такой уплаты/начисления нет.

В то же время дальнейшая продажа бесплатно полученных товаров сопровождается начислением налоговых обязательств в общем порядке.

Выводы

- Бесплатно полученные товары/услуги отражают в составе прочих доходов операционной деятельности на субсчетах 718 и 719 соответственно.

- При бесплатном получении товаров или услуг никакие «налоговоприбыльные» разницы в учете одариваемого не возникают.

- Бесплатное получение товаров/услуг не дает права на «входной» НДС по такой операции.

Получаем в подарок необоротные материальные активы

Получить в дар предприятие может не только товары и услуги, но и более «долгоиграющие» активы. Причем в учете поступления таких подарков есть свои правила. Кроме того, определенные особенности имеет и учет их дальнейшего использования. Со всеми нюансами мы быстро разберемся далее. И сначала остановимся на бухгалтерском учете необоротных материальных активов (далее — НМА).

Бухгалтерский учет

При бухгалтерском учете бесплатно полученных НМА необходимо руководствоваться нормами «профильного» П(С)БУ 7.

Так, первоначальной стоимостью указанных объектов в соответствии с абзацем первым п. 10 упомянутого стандарта признают их справедливую стоимость на дату получения с учетом расходов, предусмотренных п. 8 П(С)БУ 7. Такими расходами являются:

— регистрационные сборы, госпошлины и аналогичные платежи, связанные с приобретением (получением) прав на объект НМА;

— суммы косвенных налогов в связи с приобретением НМА (если они не возмещаются предприятию);

— расходы по страхованию рисков доставки;

— расходы на транспортировку, установку, монтаж, наладку;

— прочие расходы, непосредственно связанные с доведением НМА до состояния, в котором они пригодны для использования в запланированных целях.

Приложение к П(С)БУ 19 «подсказывает», что следует считать справедливой стоимостью для разных видов НМА. Так, справедливую стоимость определяют:

— по земле и зданиям — исходя из рыночной стоимости;

— по машинам и оборудованию — также исходя из рыночной стоимости. А при отсутствии данных о рыночной стоимости — исходя из восстановительной стоимости (современной себестоимости приобретения) за вычетом суммы износа на дату оценки;

— по прочим НМА — исходя из восстановительной стоимости (современной себестоимости приобретения) за вычетом суммы износа на дату оценки.

Чтобы объективно определить справедливую стоимость бесплатно полученного объекта НМА, на предприятии необходимо создать специальную комиссию (по приказу руководителя).

Ориентиром для нее будет служить стоимость, указанная в первичных документах и/или договоре, на основании которого передавался этот объект НМА. Если в первичных документах стоимость не установлена, а комиссия, созданная на предприятии, самостоятельно справиться с этой задачей не может, предприятию следует воспользоваться услугами независимого специалиста-оценщика. Он выполнит такую процедуру и предоставит соответствующий отчет об оценке имущества, в котором и будет приведена стоимость объекта НМА.

На наш взгляд, формировать первоначальную стоимость бесплатно полученных НМА следует, как и при традиционном приобретении за денежные средства, на субсчете 152 «Приобретение (изготовление) основных средств» или 153 «Приобретение (изготовление) прочих необоротных материальных активов». А уже после ввода в эксплуатацию зачислять их на соответствующие субсчета счета 10 «Основные средства» или 11 «Прочие необоротные материальные активы».

Дело в том, что согласно положениям Инструкции № 291 по дебету счетов 10 и 11 отражают поступление НМА по первоначальной стоимости. А, как мы уже выяснили, в первоначальную стоимость бесплатно полученного объекта НМА в бухучете включается не только его справедливая стоимость, но и сопутствующие такому получению расходы.

В то же время Минфин в п. 19 приложения к Методическим рекомендациям № 561, а также в письмах от 17.11.2003 г. № 31-04200-04-5/5570 и от 11.01.2010 г. № 31-34000-20/23-8887/2 демонстрирует иной подход. По мнению специалистов этого ведомства, справедливую стоимость бесплатно полученных НМА необходимо сразу относить в дебет соответствующего субсчета счета 10 или 11, минуя счет 15. А на счет 15 должны попадать только сопутствующие такому получению расходы (с последующим увеличением первоначальной стоимости полученных объектов в момент их ввода в эксплуатацию).

Если вы принимаете точку зрения Минфина, рекомендуем на соответствующих субсчетах вести отдельный аналитический учет не введенных в эксплуатацию ОС и прочих НМА.

Стоимость бесплатно полученных НМА сразу (при их получении) в бухгалтерском учете в доход не попадает

Сначала на нее нужно увеличить собственный капитал(субсчет 424 «Бесплатно полученные необоротные активы»). Отражают это следующей проводкой: Дт 152 (153) — Кт 424.

Учтите: такое увеличение осуществляют на сумму, равную справедливой стоимости бесплатно полученного объекта, без учета других обязательных платежей и расходов, которые связаны с доведением такого объекта до состояния, пригодного для использования. Суммы этих сопутствующих расходов дополнительным капиталом предприятия не признают, на них лишь увеличивают первоначальную стоимость объекта НМА.

Первоначальная стоимость бесплатно полученных НМА подлежит амортизации, независимо от того, в каких целях они используются — для хозяйственной (производственной) деятельности предприятия или в непроизводственных целях. Ее начисление отражают по кредиту субсчета 131 «Износ основных средств» или 132 «Износ прочих необоротных материальных активов» в корреспонденции с дебетом счетов учета расходов (15, 23, 91, 92, 93, 94 — в зависимости от направления использования объекта).

Каких-либо ограничений по методам начисления амортизации для бесплатно полученных объектов ОС законодательством не предусмотрено. В отношении ОС «в деле» может быть любой из методов, установленных п. 26 П(С)БУ 7. Что касается других НМА, то для них доступны только прямолинейный и производственный методы начисления амортизации(п. 27 П(С)БУ 7). Дополнительно для малоценных необоротных материальных активов (далее — МНМА) и библиотечных фондов П(С)БУ 7 выделяет еще два специфических метода:

— 50 % / 50 % — амортизацию начисляют в размере 50 % амортизируемой стоимости в первом месяце использования объекта и в размере оставшихся 50 % — в месяце списания его с баланса в результате несоответствия критериям признания активом;

— 100 % — амортизацию начисляют в первом месяце использования объекта в размере 100 % его стоимости.

Амортизацию начисляют с месяца, следующего за месяцем, в котором объект стал пригодным для полезного использования* (п. 29 П(С)БУ 7

* Исключение — применение производственного метода. В таком случае начисление амортизации начинается с даты, следующей за датой, на которую объект ОС стал пригодным для полезного использования.

Сразу же «всплывает» и доход. Так, предприятие ежемесячно в сумме, пропорциональной начисленной амортизации, признает доход от использования бесплатно полученных НМА (кредит субсчета 745 «Доход от бесплатно полученных активов»). По мере признания дохода уменьшается сумма дополнительного капитала, отраженного при зачислении таких объектов на баланс.

Учтите: сказанное не касается земельных участков и природных ресурсов. Их стоимость амортизации не подлежит, а доход от их получения отражают по специальным правилам — в момент выбытия этих активов.

Может случиться, что первоначальная стоимость бесплатно полученных НМА и сумма дополнительного капитала, создание которого связано с их получением, будут отличаться. Так бывает, если осуществлялись транспортировка, установка, монтаж, наладка, переоценка, реконструкция, модернизация таких активов. В этой ситуации и сумма дохода от бесплатно полученных НМА будет отличаться от суммы начисленной амортизации (см. письмо Минфина от 07.04.2004 г. № 31-0420005/1010/5700).

Тогда доход можно рассчитать по следующей формуле:

Д = СВ : (ПВ ЛВ) х Амис,

где:

Д — сумма дохода;

СВ — справедливая стоимость бесплатно полученного объекта НМА;

ПВ — первоначальная стоимость бесплатно полученного объекта НМА;

ЛС — ликвидационная стоимость (если она определена предприятием);

Амис — месячная сумма амортизации бесплатно полученного объекта НМА.

«Изобразим» вышесказанное на примере.

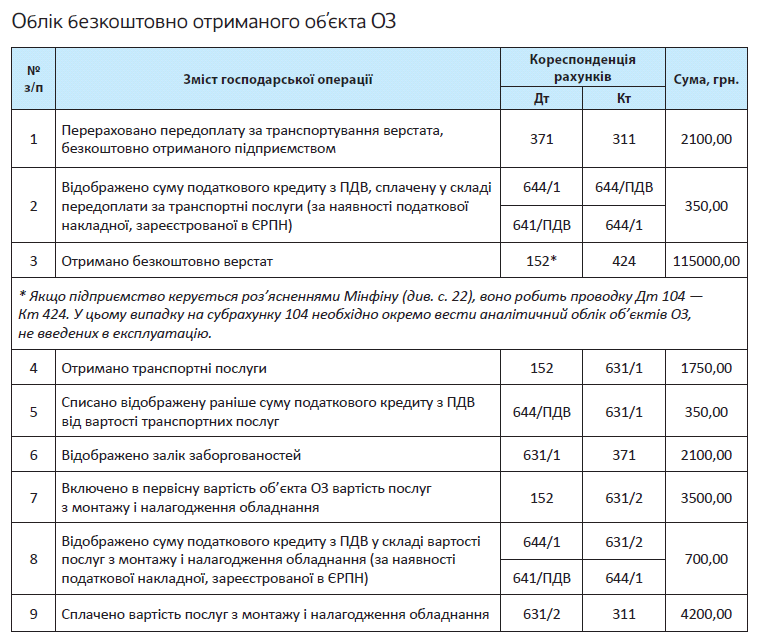

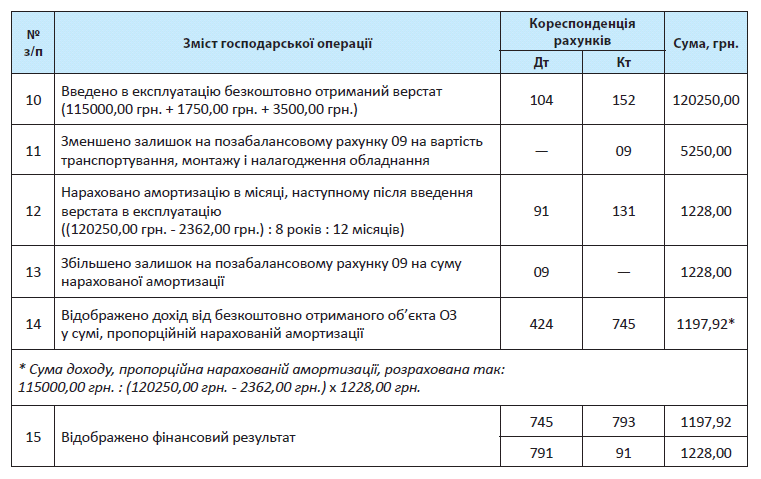

Пример. Предприятие бесплатно получило от украинского дарителя станок, который планирует использовать для производства различных видов продукции.

Специально созданная на предприятии комиссия определила, что его справедливая стоимость на момент получения — 115000 грн., а также установила, что срок полезного использования объекта — 8 лет, его ликвидационная стоимость — 2362 грн.

Дополнительно предприятие осуществило расходы, сопутствующие бесплатному получению этого объекта, а именно — на оплату услуг по:

— транспортировке — 2100 грн. (в том числе НДС — 350 грн.);

— монтажу и наладке — 4200 грн. (в том числе НДС — 700 грн.).

Предприятие установило, что амортизация оборудования начисляется прямолинейным методом.

В учете операции по бесплатному получению объекта ОС отражают следующими записями (см. таблицу):

И еще один нюанс. Он касается последующей продажи бесплатно полученного объекта НМА. Если реализуется объект, который еще полностью не самортизирован, то при переводе его в состав необоротных активов, удерживаемых для продажи, предприятию необходимо признать доход (Дт 424 — Кт 745) в сумме остатка дополнительного капитала, недосписанного в процессе амортизации.

В остальном полученные в подарок НМА учитывают так же, как и «обычные» НМА.

Налоговый учет

Налог на прибыль. НМА в налоговоприбыльном учете разделяют на две категории: ОС и МНМА. «Кто есть кто», определяет п.п. 14.1.138 НКУ. Он указывает на то, что материальные активы* относят к ОС, если одновременно соблюдаются следующие условия:

* Кроме земли, незавершенных капитальных инвестиций, автомобильных дорог общего пользования, библиотечных и архивных фондов.

1) их стоимость превышает 6000 грн. и постепенно уменьшается в связи с физическим или моральным износом;

2) ожидаемый срок их полезного использования (эксплуатации) с даты ввода в эксплуатацию превышает 1 год (или операционный цикл, если он длиннее года);

3) они предназначаются для использования в хозяйственной деятельности налогоплательщика.

Если же срок эксплуатации материальных активов превышает 1 год (операционный цикл), но их стоимость не дотягивает до 6-тысячной отметки, их следует относить к МНМА.

Основные правила налогового учета ОС стандартные: малодоходники, не связывающиеся с «налоговоприбыльными» разницами, в общем случае определяют объект обложения налогом на прибыль исключительно на основании бухгалтерского финрезультата до налогообложения, а высокодоходники и малодоходники-добровольцы** еще и корректируют его на разницы, установленные НКУ.

** О разделении плательщиков налога на прибыль на малодоходников и высокодоходников см. на с. 21.

Осталось разобраться, будут ли возникать какие-то разницы при бесплатном получении ОС.

На первых порах можно расслабиться. Непосредственно операция по бесплатному получению ОС к возникновению каких-то разниц не приведет. То есть на этой стадии у всех налогоплательщиков налоговый учет полностью соответствует бухгалтерскому. При этом, как вы уже знаете, на бухгалтерский финрезультат такая операция сразу не повлияет, поскольку доход в момент зачисления объекта ОС на баланс в бухгалтерском учете не признают. Поэтому и на объекте обложения налогом на прибыль она не скажется.

А вот начисление амортизации и одновременное отражение дохода от бесплатного получения после ввода объекта ОС в эксплуатацию в финансовом результате «сыграют».

У малодоходников, не корректирующих финрезультат, на этом «история» заканчивается. А вот у высокодоходников и малодоходников-добровольцев все сложнее.

Этим налогоплательщикам придется отдельно вести налоговый учет бесплатно полученных ОС

Радует, что на такие активы, полученные после 01.01.2015 г., налоговая амортизация начисляется в общем порядке (см. консультацию из подкатегории 102.05 БЗ*), т. е. с соблюдением требований, установленных п. 138.3 НКУ.

* База знаний, размещенная на официальном сайте ГФСУ: http://zir.sfs.gov.ua.

Важно! До 01.01.2015 г. в налоговом учете бесплатно полученные ОС амортизации не подлежали. По ним не определяли балансовой стоимости. Поэтому бесплатные ОС, полученные до 2015 года, из нынешнего налогового учета «выпали».

То есть по ним налоговой амортизации как не было, так и нет (см. письма ГФСУ от 09.06.2016 г. № 12682/6/99-99-15-02-02-15 и от 18.07.2016 г. № 15395/6/99-99-15-02-02-15).

Имейте в виду: не подлежат амортизации в налоговом учете непроизводственные ОС (п.п. 138.3.2 НКУ). При этом непроизводственными являются ОС, не предназначенные для использования в хозяйственной деятельности налогоплательщика.

Считаем, что аналогично бухучету не амортизируют также биологические активы и инвестиционную недвижимость, учитываемые по справедливой стоимости.

Данные налогового учета высокодоходникам и малодоходникам-добровольцам нужны для того, чтобы откорректировать бухгалтерский финрезультат на «амортизационные» разницы, установленные ст. 138 НКУ. Так, они обязаны финансовый результат до налогообложения:

— увеличить на сумму амортизации ОС, начисленной в соответствии с П(С)БУ или МСФО;

— уменьшить на сумму амортизации ОС, рассчитанной в соответствии с п. 138.3 НКУ.

При этом отметим, что по ОС, полученным до 01.01.2015 г., «уменьшающую» разницу применить не получится в связи с отсутствием налоговой амортизации.

А вот МНМА в части расчета «амортизационных» налоговых разниц «амнистированы». Налоговики неоднократно высказывали либеральную позицию (см. письма ГФСУ от 19.01.2017 г. № 1000/6/99-99-15-02-02-15 и от 02.03.2017 г. № 4346/6/99-99-15-02-02-15), в соответствии с которой

разницы, установленные ст. 138 НКУ, в отношении МНМА не определяют

То есть свой «взнос» в объект обложения налогом на прибыль они сделают только через бухгалтерский финрезультат до налогообложения.

А что делать с «переходящими» бесплатными получениями?

Напомним: если объект ОС был получен до 01.01.2015 г., то вся его стоимость увеличила тогдашние «налоговые» доходы. При этом сейчас по мере начисления амортизации в бухучете по таким ОС снова возникают доходы (Дт 424 — Кт 745), которые отражаются на финансовом результате.

Чтобы убрать влияние таких доходов на объект обложения налогом на прибыль, применяется разница, установленная с 01.01.2017 г. п. 42 подразд. 4 разд. Этой нормой предусмотрено, что суммы налоговых доходов, которые учтены при определении объекта обложения налогом на прибыль до 01.01.2015 г. и отражаются в бухучетных доходах после этой даты, при определении объекта налогообложения повторно не учитываются. Такие суммы формируют «налоговоприбыльную» разницу. То есть бухгалтерский финрезультат нужно уменьшить на сумму «повторных» доходов, отраженных по кредиту субсчета 745.

Обратите внимание: формально разница, предусмотренная п. 42 подразд. 4 разд. ХХ НКУ, распространяется и на малодоходников. Однако применив эту норму, малодоходники окажутся в более выгодном положении по сравнению с теми налогоплательщиками, которые рассчитывают «амортизационные» разницы. Ведь они не увеличивают финрезультат на сумму начисленной в бухучете амортизации. Не факт, что с таким положением вещей согласятся налоговики. В связи с этим малодоходнику рекомендуем сначала заручиться индивидуальной налоговой консультацией по этому вопросу.

В процессе эксплуатации бесплатно полученных объектов ОС, а также при их последующей реализации могут возникнуть также другие разницы, предусмотренные ст. 138 НКУ.

НДС. Как мы уже отмечали, налоговый кредит отчетного периода состоит из сумм налогов, начисленных (уплаченных) плательщиком в связи с приобретением или изготовлением товаров и услуг(п. 198.3 НКУ). Но поскольку при бесплатном получении объекта НМА начисления НДС (а тем более его уплаты) не происходит (в дополнение к подарку получатель может получить от дарителя — плательщика НДС только «нулевую» налоговую накладную, хоть и зарегистрированную в ЕРНН), то учитывать в составе налогового кредита плательщику нечего.

Другое дело — суммы «входного» НДС по расходам, сопутствующим получению НМА (оплата транспортных, регистрационных услуг, а также услуг монтажа, наладки, дооборудования и т. п.). Получив по этим расходам налоговые накладные, зарегистрированные в ЕРНН, плательщик показывает налоговый кредит по НДС (абзац третий п. 198.6 НКУ).

Но учтите: если в дальнейшем подаренные НМА будут использованы в необлагаемых операциях или вне хозяйственной деятельности,

придется начислить «компенсирующие» налоговые обязательства по НДС

Этого требует п. 198.5 НКУ. Их исчисляют исходя из балансовой (остаточной) стоимости объекта, сложившейся по состоянию на начало отчетного (налогового) периода, в течение которого осуществляются такие операции, в части, по которой был отражен налоговый кредит по НДС(п. 189.1 НКУ).

Выводы

- В бухгалтерском учете при бесплатном получении НМА на их стоимость увеличивают собственный капитал по кредиту субсчета 424.

- Предприятие ежемесячно в сумме, пропорциональной начисленной амортизации, признает бухгалтерский доход от использования бесплатно полученных НМА (кредит субсчета 745).

- Высокодоходники и малодоходники-добровольцы обязаны вести налоговый учет бесплатно полученных ОС и рассчитывать «амортизационные» разницы, установленные ст. 138 НКУ.

- Разницы, установленные ст. 138 НКУ, по бесплатно полученным МНМА не определяют.

- Суммы «входного» НДС по расходам, сопутствующим бесплатному получению НМА, предприятие включает в налоговый кредит при наличии зарегистрированной в ЕРНН налоговой накладной.

Бесплатные передачи товаров и услуг

Теперь подойдем к подаркам с другой стороны — со стороны дарителя. И прежде всего рассмотрим, как предприятие должно отражать в своем налоговом и бухгалтерском учете бесплатные передачи товаров и услуг.

Налоговый учет

Налог на прибыль. Как известно, в налоговоприбыльном учете «правила игры» для высокодоходников и малодоходников разные. Так, малодоходники вправе (если не пожелают обратного) определять объект обложения налогом на прибыль исключительно на основании бухгалтерского финрезультата до налогообложения. В таком случае бесплатная передача товаров / предоставление услуг «сыграет» в уменьшение объекта налогообложения через начисление в бухучете расходов от списания себестоимости бесплатно переданных товаров (услуг)*.

* Подробнее об отражении такой операции в бухгалтерском учете дарителя см. на с. 29.

А вот высокодоходникам и малодоходникам-добровольцам НКУ такую щедрость прощает не всегда. В отдельных случаях он требует от них компенсировать начисленные в бухгалтерском учете расходы путем определения «налоговоприбыльных» разниц. Эти разницы регламентированы п. 140.5 НКУ.

Так, высокодоходникам и малодоходникам-добровольцам надлежит увеличить финансовый результат налогового (отчетного) периода на:

1) стоимость бесплатно предоставленных товаров (работ, услуг) лицам, не являющимся плательщиками налога на прибыль (кроме физлиц**), и плательщикам этого налога по ставке 0 % в соответствии сп . 44 подразд. 4 разд.

** Это исключение касается бесплатных передач всем физлицам, включая физлиц-предпринимателей.

Считаем, что в этом случае необходимо ориентироваться на балансовую стоимость товаров, списанную в бухгалтерские расходы. Что касается бесплатно предоставленных услуг, то если они ранее были приобретены дарителем, такой стоимостью будет стоимость их приобретения, а для самостоятельно изготовленных — себестоимость.

Упомянутая норма не распространяется на бесплатное предоставление товаров/услуг неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций. Для таких случаев действуют особые правила (см. ниже);

2) стоимость товаров (работ, услуг), бесплатно переданных/предоставленных в течение отчетного (налогового) года неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций на дату такой передачи/предоставления*** в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.9 НКУ).

*** Кроме неприбыльной организации, являющейся объединением страховщиков, если участие страховщика в таком объединении является условием проведения его деятельности в соответствии с законом, и неприбыльных организаций, к которым применяются положения п.п. 140.5.14 НКУ.

В то же время абзацем вторым п. 33 подразд. 4 разд. ХХ НКУ установлены исключения из этой нормы. Так, на период проведения АТО разрешено не осуществлять указанную корректировку в случае бесплатной передачи военным формированиям, приведенным в этом абзаце, специальных средств индивидуальной защиты, технических средств наблюдения, лекарств, продуктов питания, средств личной гигиены и других подобных активов, а также услуг из Перечня № 758 на нужды АТО;

3) стоимость товаров (работ, услуг), бесплатно переданных/предоставленных в течение отчетного (налогового) года субъектам сферы физкультуры и спорта****, являющимся неприбыльными организациями, внесенными в Реестр неприбыльных учреждений и организаций, на дату такой передачи товаров (предоставления услуг) в размере, превышающем 8 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.14 НКУ).

**** К таковым НКУ относит детско-юношеские спортивные школы, центры олимпийской подготовки, школы высшего спортивного мастерства, центры физической культуры и спорта инвалидов, спортивные федерации по олимпийским видам спорта.

Таким образом, как видите, в отдельных случаях бесплатной передачи товаров (предоставления услуг) высокодоходникам и малодоходникам-добровольцам придется немного заморочиться с налоговоприбыльным учетом.

НДС. Бесплатная передача товаров/предоставление услуг для целей НДС считается их поставкой(пп. 14.1.185 и 14.1.191 НКУ). Если место поставки находится на территории Украины, операция является объектом обложения НДС (п. 185.1 НКУ). Следовательно,

на дату бесплатной передачи товаров / предоставления услуг плательщик должен начислить налоговые обязательства по этому налогу

Базу налогообложения в этом случае определяют по общим правилам, установленным п. 188.1 НКУ, а именно: исходя из договорной стоимости, но не ниже цены приобретения таких товаров/ услуг или обычной цены (в случае самостоятельного изготовления товаров/услуг).

Поскольку при бесплатной передаче договорная стоимость равна нулю, налоговые обязательства следует начислять исходя из минбазы.

По такой операции плательщик НДС составляет две налоговые накладные:

1) «обычную» — на сумму, рассчитанную исходя из фактической (нулевой) цены поставки (на покупателя);

2) с типом причины «15» — на сумму, рассчитанную исходя из «минбазы» (на себя).

Обе налоговые накладные необходимо зарегистрировать в ЕРП

Кроме того, может возникнуть вопрос о начислении «компенсирующих» налоговых обязательств по НДС. Ранее налоговики долгое время настаивали на их начислении ввиду нехозяйственного использования бесплатно переданных активов на основании п. 198.5 НКУ.

В 2016 году они изменили свою позицию и говорили уже о неначислении двойных налоговых обязательств (см., в частности, письма ГФСУ от 05.09.2016 г. № 19171/6/99-99-15-03-02-15 и от 13.09.2016 г. № 19830/6/99-95-42-01-15). Затем в письме ГФСУ от 12.01.2017 г. № 408/6/9999-15-03-02-15 снова «проскочила» фискальная мысль.

На сегодняшний день можно говорить о том, что налоговики остановились пока что на нефискальной позиции. Об этом свидетельствует их разъяснение, приведенное в подкатегории 101.06 БЗ. В нем сказано, что при бесплатных передачах «компенсирующие» налоговые обязательства на основании п. 198.5 НКУ начислять не нужно. Но, учитывая изменчивость позиции налоговиков по этому вопросу, лучше все же подстраховаться индивидуальной налоговой консультацией.

НДФЛ и ВС. В случае бесплатной передачи товаров (предоставления услуг) самозанятым лицам у предприятия-дарителя могут возникнуть мысли об НДФЛ и ВС. Однако в общем случае морочить себе голову с удержанием и перечислением этих платежей ему не придется.

Для этого дарителю достаточно получить копию документа, подтверждающего регистрацию физлица как субъекта предпринимательской деятельности / копию справки о постановке на учет как физлица, осуществляющего независимую профессиональную деятельность(пп. 177.8 и 178.5 НКУ, разъяснения из подкатегорий 132.05 и 132.02 БЗ). Если же копии таких документов предоставлены не будут, в ход пойдут стандартные правила, действующие для обычных физлиц.

В то же время предприятию в любом случае необходимо отразить получаемый таким самозанятым лицом доход в форме № 1ДФ с признаком «157».

Бухгалтерский учет

ТМЦ. Бухучет бесплатной передачи таких активов очень прост. О доходе в этом случае говорить не приходится, поскольку не выполняются критерии, предусмотренные п. 5 П(С)БУ 15: нет ни увеличения актива, ни уменьшения обязательства. Поэтому предприятию остается только списать себестоимость бесплатно переданных ТМЦ в состав прочих расходов операционной деятельности. Делают это следующей проводкой: Дт 949 — Кт 20, 26, 28 и т. п.

Кроме того, даритель при бесплатной передаче ТМЦ должен начислить налоговые обязательства по НДС согласно п. 188.1 НКУ. Это начисление в бухучете отражают проводкой: Дт 949 — Кт 641.

Отдельно остановимся на малоценных и быстроизнашивающихся предметах (далее — МБП), учитываемых на счете 22. Дело в том, что стоимость таких объектов при передаче в эксплуатацию исключается из состава активов (списывается с баланса). А в дальнейшем осуществляется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования(п. 23 П(С)БУ 9). Если даритель бесплатно передает МБП, ему нужно сначала вывести их из своей эксплуатации: Дт 22 — Кт 719. И только тогда их списывают проводкой: Дт 949 — Кт 22.

Рассмотрим порядок учета бесплатно переданных ТМЦ на примере.

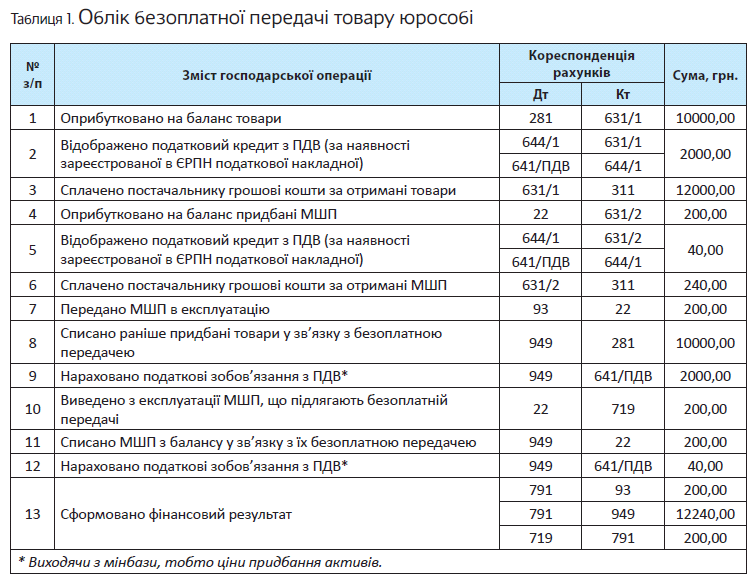

Пример 1. Предприятие — плательщик НДС приняло решение о бесплатной передаче другому юрлицу ранее приобретенных им:

— товаров;

— МБП, используемых для сбыта.

Стоимость приобретения товаров составила 12000 грн. (в том числе НДС — 2000 грн.), а стоимость приобретения МБП — 240 грн. (в том числе НДС — 40 грн.).

Отразим указанные хозяйственные операции в учете (см. табл. 1).

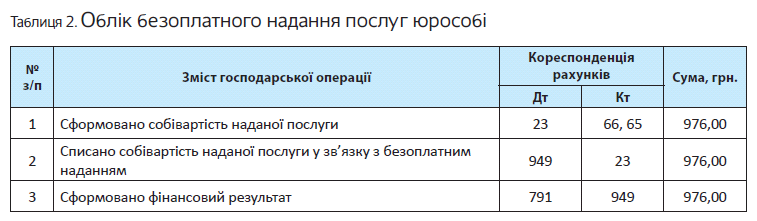

Услуги. С бухгалтерским учетом бесплатного предоставления услуг также трудностей нет. По сути, он мало чем отличается от бесплатного предоставления ТМЦ. Дохода в этом случае также не будет, а вот себестоимость предоставленной услуги придется списать в расходы. Для этого используют проводку: Дт 949 — Кт 23. В свою очередь, начисление НДС-обязательств отражают, как и в случае с ТМЦ, проводкой: Дт 949 — Кт 641.

Разберем пример.

Пример 2. Предприятие бесплатно оказало другому юрлицу услугу, себестоимость которой (заработная плата исполнителя, начисленный на нее ЕСВ) — 976 грн.

Как показать предоставление такой услуги в учете, см. в табл. 2 на с. 31.

Выводы

- При бесплатном предоставлении товаров/услуг обычным плательщикам налога на прибыль «налоговоприбыльные» разницы у предприятия-дарителя не возникают.

- На дату бесплатной передачи товаров / предоставления услуг налогоплательщик должен начислить налоговые обязательства по НДС.

- В бухгалтерском учете дарителя себестоимость бесплатно переданных товаров / предоставленных услуг списывают в состав прочих расходов операционной деятельности, учитываемых на субсчете 949.

Дарим необоротные материальные активы

Бывают случаи, когда предприятию «не слабо» подарить другому лицу основные средства или другие необоротные материальные активы. Руководство по учету такого щедрого жеста вы найдете далее.

Налоговый учет

Налог на прибыль. В общем случае у малодоходников в отношении налоговоприбыльного учета печали нет: бери себе бухгалтерский финрезультат до налогообложения, да и рассчитывай на его основе налог на прибыль, подлежащий уплате в бюджет*.

* Как на бухгалтерский финрезультат повлияют бесплатные передачи НМА, см. на с. 33.

А вот высокодоходникам и малодоходникам-добровольцам так легко не отделаться. Ведь над ними довлеет еще и обязанность корректировать бухгалтерский финрезультат на разницы, установленные НКУ.

Если бесплатно передаются МНМА (НМА стоимостью, не превышающей 6000 грн.), ни о каких разницах говорить не приходится, поскольку такие активы не подпадают под «налоговое» определение ОС. Как мы уже говорили, согласны с таким подходом и налоговики (см. письма ГФСУ от 19.01.2017 г. № 1000/6/9999-15-02-02-15 и от 02.03.2017 г. № 4346/6/9999-15-02-02-15).

А вот в случае бесплатной передачи ОС разницы определять придется.

Во-первых, будут иметь место «продажные» разницы, установленные ст. 138 НКУ. Ведь бесплатная передача товаров соответствует «налоговому» определению продажи товаров(п.п. 14.1.202 НКУ), а ОС, в свою очередь, соответствуют «налоговому» определению товара(п.п. 14.1.244 НКУ).

Теперь давайте рассмотрим, что это за разницы. Их можно разделить на «производственно-продажные» и «непроизводственно-продажные».

«Производственно-продажная» разница возникнет в том случае, если бесплатно передается объект ОС, который использовался в хозяйственной деятельности предприятия. Поскольку в отдельных положениях бухгалтерские и налоговые правила учета ОС различаются, на момент передачи налоговая и бухгалтерская остаточные стоимости ОС также могут быть разными. А значит, сумма бухгалтерских расходов, уменьшивших финрезультат при передаче ОС, для целей налоговоприбыльного учета будет некорректной. Рассматриваемая разница должна исправить эту некорректность.

Так, при бесплатной передаче производственных ОС финансовый результат до налогообложения нужно:

— увеличить на сумму остаточной стоимости передаваемого объекта ОС, определенную в соответствии с национальными П(С)БУ или МСФО (абзац четвертый п. 138.1 НКУ);

— уменьшить на сумму остаточной стоимости передаваемого объекта ОС, определенную по «налоговым» правилам, установленным ст. 138 НКУ (абзац третий п. 138.2 указанного Кодекса).

Согласны с этим и налоговики (см. письма ГФСУ от 04.03.2016 г. № 4911/6/99-99-19-02-02-15 и от 24.03.2016 г. № 6506/6/99-99-19-02-02-15).

А вот «непроизводственно-продажная» разница имеет место в том случае, когда предприятие дарит непроизводственный объект ОС. При этом

корректировка в таком случае может сыграть только в сторону увеличения финрезультата

Так, согласно абзацу пятому п. 138.1 НКУ финрезультат до налогообложения необходимо увеличить на сумму остаточной стоимости передаваемого бесплатно непроизводственного объекта ОС, определенную в соответствии с П(С)БУ или МСФО.

Уменьшающая же разница, установленная абзацем шестым п. 138.2 НКУ, в этой ситуации «бессильна». Дело в том, что упомянутая норма разрешает уменьшать финрезультат на сумму первоначальной стоимости непроизводственного объекта ОС и расходов на его ремонт и улучшение только в размере, не превышающем сумму дохода (выручки), полученной от продажи такого объекта. Но поскольку объект ОС передается бесплатно, о доходе речи нет, т. е. он равен нулю. Следовательно, сделать уменьшающую корректировку нельзя.

Кроме того, высокодоходникам и малодоходникам-добровольцам в отдельных случаях придется корректировать финрезультат еще и на «бесплатные» разницы, установленные пп. 140. 5.9, 140.5.10 и 140.5.14 НКУ. Причем, как и в случае с «непроизводственно-продажной» разницей, их удел — только увеличивать бухгалтерский финрезультат. Так, увеличить финрезультат придется на:

— стоимость бесплатно переданных ОС лицам, не являющимся плательщиками налога на прибыль (кроме физлиц), и плательщикам этого налога по ставке 0 % в соответствии сп . 44 подразд. 4 разд;

— стоимость ОС, бесплатно переданных в течение отчетного (налогового) года неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций** на дату такой передачи в размере, превышающем 4 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.9 НКУ).

* Исключение — подарки, предоставленные неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций на дату такого предоставления. В отношении них применяют положения п.п. 140.5.9 НКУ.

** Кроме неприбыльной организации, являющейся объединением страховщиков, если участие страховщика в таком объединении является условием проведения его деятельности в соответствии с законом, и неприбыльных организаций, к которым применяются положения п.п. 140.5.14 НКУ.

В то же время временно (на период проведения АТО) из-под действия этой нормы выведены бесплатные передачи воинским формированиям, их объединениям, воинским частям, подразделениям, учреждениям или организациям, содержащимся за счет средств госбюджета, ОС из Перечня № 758 на нужды АТО(абзац второй п. 33 подразд. 4 разд.) То есть по таким бесплатным передачам разницы не определяют;

— стоимость ОС, бесплатно переданных в течение отчетного (налогового) года субъектам сферы

физкультуры и спорта, являющимся неприбыльными организациями, внесенными в Реестр неприбыльных учреждений и организаций, на дату такой передачи ОС в размере, превышающем 8 % налогооблагаемой прибыли предыдущего отчетного года(п.п. 140.5.14 НКУ).

Больше о «бесплатных» разницах вы можете узнать на с. 28.

НДС. Поскольку, как уже неоднократно упоминалось, НКУ приравнивает НМА к товарам, то и НДСные правила для них действуют такие же.

Бесплатная передача товаров, как говорилось ранее, является объектом обложения НДС на основании п. 185.1 НКУ. Следовательно,

когда дарите кому-то НМА, не забудьте начислить налоговые обязательства по НДС по такой операции

Сделать это нужно на дату передачи НМА. Поскольку договорная стоимость в этом случае равна нулю, базой налогообложения будет выступать «бухгалтерская» балансовая (остаточная) стоимость объекта НМА, сложившаяся по состоянию на начало отчетного (налогового) периода, в течение которого осуществлена его бесплатная передача(абзац второй п. 188.1 НКУ).

Дополнительно прочесть об НДС-учете бесплатной передачи товаров можно на с. 28.

НДФЛ и ВС . Решили безвозмездно передать НМА самозанятому лицу*? Нет проблем! Только не забудьте отразить получаемый этим лицом доход от такой операции в форме № 1ДФ с признаком «157».

* Напомним, что о подарках обычным физлицам вы можете прочесть на с. 60.

Удерживать и уплачивать НДФЛ и ВС дарителю не нужно, если одариваемое лицо предоставит ему копию документа, подтверждающего регистрацию физлица как субъекта предпринимательской деятельности / копию справки о постановке на учет как физлица, осуществляющего независимую профессиональную деятельность(пп. 177.8 и 178.5 НКУ, разъяснения из подкатегорий 132.05 и 132.02 БЗ).

Бухгалтерский учет

Прежде всего отметим, что операции по бесплатной передаче НМА не являются продажей.

Поэтому

объекты НМА перед такой передачей переводить в состав необоротных активов, удерживаемых для продажи, не нужно

Ведь п. 2 разд. ІІ П(С)БУ 27 прямо указывает на то, что НМА, отчуждение которых планируется иным способом, нежели продажа, не признаются удерживаемыми для продажи.

Однако объект НМА, передаваемый бесплатно, исключить из активов все равно нужно(п. 33 П(С)БУ 7, п. 40 Методрекомендаций № 561). Для этого со счетов бухгалтерского учета списывают износ объекта НМА (с учетом амортизации в месяце передачи объекта) и его остаточную стоимость. Делают это такими проводками:

— для ОС:

Дт 131 — Кт 10;

Дт 976 — Кт 10;

— для прочих НМА:

Дт 132 — Кт 11;

Дт 976 — Кт 11.

На доходы же такая операция никак не повлияет.

Ведь в результате бесплатной передачи не происходит ни увеличения активов, ни уменьшения обязательств(п. 5 П(С)БУ 15).

При этом если бесплатно переданный объект НМА переоценивался, сумму превышения дооценки (выгод от увеличения полезности) над уценкой (потерями от уменьшения полезности) следует включить в состав нераспределенной прибыли с одновременным уменьшением капитала в дооценках(п. 21 П(С)БУ 7). Это делают следующей записью: Дт 411 — Кт 441.

Учтите: если бесплатно переданный объект вы и сами получили бесплатно, то в учете нужно списать в доход остаток дополнительного капитала, сформированного при его бесплатном получении(п. 13 Методрекомендаций № 561). В этом случае делают запись: Дт 424 — Кт 745.

Напомним также, что при бесплатной передаче НМА предприятие должно начислить налоговые обязательства по НДС (см. выше). При этом согласно п. 19 приложения к Методрекомендациям № 1327 следует сделать проводку: Дт 976* — Кт 641. В то же время, на наш взгляд, не будет ошибкой признать начисленные налоговые обязательства в этом случае операционными расходами (Дт 949 — Кт 641).

* Методрекомендации № 561 и Инструкция № 141 не дают четких указаний относительно порядка начисления налоговых обязательств по НДС при бесплатной передаче ОС, однако в аналогичной ситуации с нематериальными активами Минфин рекомендует применять именно этот субсчет.

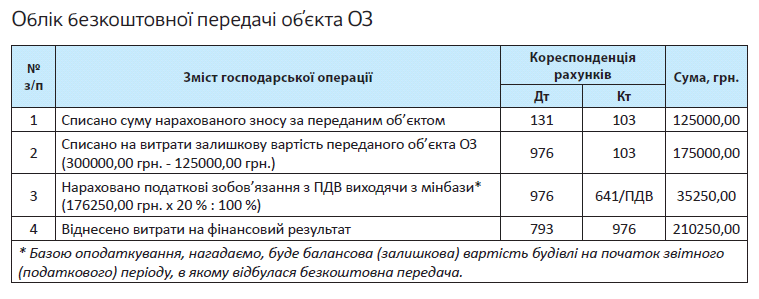

Основные правила в действии покажем на примере. Пример. Предприятие бесплатно передало другому юрлицу складское помещение. Первоначальная стоимость объекта — 300000 грн., сумма начисленного износа — 125000 грн. Остаточная стоимость складского помещения на начало месяца его бесплатной передачи — 176250 грн.

Как даритель покажет указанные операции в учете, вы можете увидеть в следующей таблице.

Выводы