Книга: Подарки и Ко (2/2)

Подарки и Ко

Пользуемся безвозмездно чужим имуществом

Теперь поговорим о получении имущества во временное бесплатное пользование без перехода права собственности на него. Как вы уже знаете, такие операции осуществляются на основании договора ссуды*. Давайте разберемся, как предприятию учесть ОС, полученные в бесплатное пользование от других субъектов хозяйствования и физлиц.

* О правовых аспектах такого договора см. на с. 12.

Налоговый учет

Налог на прибыль. Непосредственно само получение объекта ОС в бесплатное пользование в налоговоприбыльном учете как малодоходников, так и высокодоходников пройдет гладко. Им необходимо ориентироваться исключительно на бухгалтерский финрезультат до налогообложения**, поскольку никаких разниц для такого случая НКУ не предусматривает.

** О влиянии таких операций на бухучет см. на с. 48.

Не будет здесь и «амортизационных» разниц при дальнейшей эксплуатации полученного в пользование объекта ОС. Ведь права собственности на такой объект у предприятия не возникает. Пользователь не отражает его у себя в балансе, а значит, и не амортизирует ни в бухгалтерском, ни в налоговом учете.

Стоимость оплаченных пользователем коммунальных и прочих услуг***, связанных с содержанием предмета ссуды, повлияет на объект обложения налогом на прибыль через бухгалтерский финрезультат также без всяких «налоговоприбыльных» разниц.

*** Если только услуги не были предоставлены лицами, указанными в п.п. 140.5.4 НКУ (неприбыльщиками и «особыми» нерезидентами). В противном случае будет иметь место увеличивающая разница, установленная этим подпунктом.

Однако «подводных камней» стоит опасаться в случае осуществления ремонтов и улучшений полученных в ссуду объектов ОС. Ведь при проведении таких мероприятий в отдельных случаях высокодоходники и малодоходники-добровольцы могут столкнуться с необходимостью корректировки финрезультата до налогообложения на разницы, установленные НКУ. Когда это происходит и как осуществить такие корректировки, разберем далее.

Сначала рассмотрим ситуацию, когда предприятие-пользователь осуществляет ремонт объекта ОС (увеличения будущих экономических выгод от его использования не происходит).

Если расходы на ремонт ссудодатель пользователю компенсирует, ни о каких разницах речи идти не будет.

Такой компенсации не происходит? Тогда влияние этой операции на налоговоприбыльный учет пользователя будет зависеть от того, используется отремонтированный объект в хозяйственной деятельности предприятия или нет.

Если такой объект предприятие использует в своей хозяйственной деятельности, можно выдохнуть — «налоговоприбыльных» разниц не будет. Но если был осуществлен ремонт объекта ОС, который не используется в хозяйственной деятельности предприятия, «на арену» выходит «ремонтно-улучшающая» разница, установленная абзацем шестым п. 138.1 НКУ. В соответствии с этой нормой

финансовый результат до налогообложения необходимо увеличить на сумму расходов на ремонт непроизводственных ОС, отнесенных на расходы в бухгалтерском учете

С улучшениями ОС, полученных в пользование, все сложнее. Но и этот «клубок хитросплетений» мы распутаем.

Прежде всего отметим, что в бухучете расходы на улучшения, как правило, формируют объект прочих НМА. Как этот факт влияет на налоговый учет?

Если стоимость такого объекта не «переваливает» за отметку 6000 грн., он не подпадает под налоговое определение ОС(п.п. 14.1.138 НКУ). Это значит, что по таким «улучшающим» объектам «амортизационные» разницы не определяют. Об этом свидетельствуют и разъяснения фискалов, приведенные в письмах ГФСУ от 19.01.2017 г. № 1000/6/99-99-15-02-02-15 и от 02.03.2017 г. № 4346/6/99-99-15-02-02-15. Таким образом, суммы начисленной в бухучете амортизации объекта прочих НМА должны включаться в финрезультат и влиять на объект обложения налогом на прибыль без всяких корректировок.

Если стоимость улучшений превышает 6000 грн. (без НДС), формируют отдельный объект ОС, который зачисляют в «налоговую» группу 9 «Прочие основные средства» с минимально допустимым сроком полезного использования 12 лет. По крайней мере, так предлагают поступать налоговики при улучшении арендованных ОС (см. письмо ГФСУ от 04.08.2015 г. № 16335/6/99-99-19-02-02-15 и консультацию из подкатегории 102.05 БЗ). Считаем, этот подход можно использовать и к ОС, полученным по договорам ссуды. В дальнейшем по такому вновь созданному объекту начисляют «налоговую» амортизацию.

Однако учтите: все это справедливо только для случая, когда объект, полученный в ссуду, используется в хозяйственной деятельности предприятия. Иначе сформировать в налоговом учете «улучшающий» объект ОС и начислять по нему амортизацию не получится. Виной тому п.п. 138.3.2 НКУ, согласно которому

не подлежат амортизации расходы на приобретение, самостоятельное изготовление, ремонт и улучшение непроизводственных ОС

Далее не забудьте об «амортизационных» разницах, установленных пп. 138. 1 и 138.2 НКУ. Так, высокодоходники и малодоходники-добровольцы обязаны финансовый результат до налогообложения:

— увеличить на сумму амортизации «улучшающего» объекта, начисленной в соответствии с П(С)БУ или МСФО;

— уменьшить на сумму амортизации «улучшающего» объекта ОС, рассчитанной в соответствии с п. 138.3 НКУ.

Причем по улучшениям непроизводственных ОС, полученных в ссуду, «уменьшительная» разница не сработает. Ведь, как мы уже говорили, «налоговой» амортизации в таком случае не будет.

Обратите внимание еще на такой важный момент. Допустим, со временем пользователь повторно решит провести улучшение объекта, полученного в ссуду. Нужно ли под каждое новое улучшение создавать отдельный объект ОС? Считаем, что нет. В этом случае уместна аналогия с бухгалтерскими правилами учета улучшений собственных ОС(п. 14 П(С)БУ 7). Каждое новое улучшение увеличивает первоначальную стоимость улучшаемого объекта. Такой же логики придерживаемся при отражении улучшений предмета ссуды. То есть

стоимость повторного улучшения прибавляем к стоимости уже созданного ранее «улучшающего» объекта

А если стоимость предыдущих улучшений была меньше 6000 грн., в связи с чем в налоговом учете объект ОС не создавался? В случае когда остаточная стоимость объекта прочих НМА в бухучете с учетом новых улучшений превысит 6000 грн., на наш взгляд, безопаснее будет отразить создание в налоговом учете объекта ОС группы 9 и в дальнейшем начислять по нему «налоговую» амортизацию*. Соответственно придется определять и «амортизационные» разницы.

* Конечно, если речь идет о полученных в ссуду производственных объектах.

Если улучшения являются отделимыми и после возврата предмета ссуды остаются у предприятия-пользователя, то на этом «налоговоприбыльные» перипетии заканчиваются. Предприятию только и остается, что амортизировать «улучшающий» объект ОС до окончания установленного срока эксплуатации** и определять по нему «амортизационные» разницы.

** Если вывод из эксплуатации произойдет раньше окончания такого срока (из-за продажи или ликвидации), то придется определить еще и «продажные» разницы.

Если же «улучшающий» объект передается ссудодателю вместе с объектом ссуды, пользователя может накрыть новая волна разниц.

В первую очередь в ход пойдут «продажные» разницы. Так, пользователю полагается финансовый результат до налогообложения:

— увеличить на сумму недоамортизированной части расходов на улучшение, определенную в соответствии с П(С)БУ или МСФО (абзац четвертый п. 138.1 НКУ);

— уменьшить на сумму недоамортизированной части расходов на улучшение, определенную по «налоговым» правилам(абзац третий п. 138.2 НКУ).

При этом имейте в виду: такие разницы определяют только в отношении улучшений, учитываемых в составе «налоговых» ОС.

Если речь идет об улучшениях непроизводственных ОС, полученных в ссуду, то по ним определяем «непроизводственно-продажные» разницы. Так, высокодоходнику или малодоходнику-добровольцу следует финрезультат до налогообложения:

— увеличить на сумму остаточной стоимости передаваемого «улучшающего» объекта, определенную в соответствии с П(С)БУ или МСФО (абзац пятый п. 138.1 НКУ);

— уменьшить на первоначальную стоимость расходов на ремонт, реконструкцию, модернизацию или другие улучшения полученного в ссуду непроизводственного объекта ОС (в том числе отнесенную к расходам в бухучете), но не больше суммы дохода от продажи(абзац шестой п. 138.2 НКУ).

Обратите внимание:

«продажные» разницы необходимо определять независимо от того, компенсирует ли ссудодатель стоимость таких улучшений

Правда, в случае с непроизводственными улучшениями «уменьшительная» разница при бесплатной передаче не сработает, поскольку доход от продажи равен нулю.

Кроме того, если компенсация ссудодателем не осуществляется, могут возникнуть еще и «бесплатные» разницы. Ведь получается, что пользователь безвозмездно передает объект улучшений ссудодателю. Причем здесь уже не важно, чем является такой объект в понимании НКУ — ОС или МНМА.

Напомним, что «бесплатные» разницы возникают, когда товары (в том числе ОС), работы, услуги бесплатно передаются лицам, которые не являются плательщиками налога на прибыль (кроме физлиц) и плательщикам этого налога по ставке 0 %(п.п. 140.5.10 НКУ), а также в отдельных случаях бесплатной передачи активов неприбыльным организациям(пп. 140.5.9 и 140.5.14 НКУ). Больше об этих разницах вы можете прочесть на с. 28.

Имейте в виду: если ссудодатель компенсирует расходы на улучшение объекта ссуды сразу, такую операцию пользователю следует отражать как продажу работ. Ведь передача улучшений ссудодателю будет осуществлена сразу и в дальнейшем пользователь их у себя не учитывает. Следовательно, объект ОС в налоговом учете не формируется. Понятно, что в этой ситуации не будет и «амортизационных» разниц. Здесь ориентируемся исключительно на бухгалтерский учет, независимо от стоимости работ по улучшению и размера годового дохода предприятия.

НДС. Получение объекта ОС по договору ссуды и его возврат никаких НДС-последствий иметь не будут. Дело в том, что такие операции не считаются поставкой товаров (п.п. 14.1.191 НКУ) и, соответственно, не являются объектом обложения НДС. К такому же выводу приходят налоговики в консультации из подкатегории 101.04 БЗ.

Теперь о бесплатно полученной услуге ссуды. Несмотря на то, что для ссудодателя такая операция является облагаемой, «входного» НДС у пользователя не будет. Ведь налоговый кредит состоит из сумм начисленного/уплаченного НДС(п. 198.3 НКУ), а при бесплатном получении такой уплаты/начисления нет.

А вот по полученным и оплаченным услугам, связанным с содержанием предмета ссуды, налоговый кредит по НДС пользователь отразит (конечно, при наличии налоговой накладной, зарегистрированной в ЕРНН).

Отдельно остановимся на НДС-последствиях в случае проведения ремонтов и улучшений объекта ОС, полученного в ссуду.

Так, суммы «входного» НДС по ремонтным и «улучшительным» расходам пользователь относит в состав налогового кредита в общем порядке(п. 198.3 НКУ). Разумеется, при наличии налоговых накладных, зарегистрированных в ЕРНН.

Но помните:

если объект используется в нехозяйственной деятельности или в необлагаемых операциях, налоговый кредит придется компенсировать НДС-обязательствами (п. 198.5 НКУ)

Базу налогообложения при этом определяют в соответствии с п. 189.1 НКУ.

То же касается других эксплуатационных расходов (например, техобслуживание автомобиля, полученного в ссуду, его заправка и т. п.).

Если по договоренности сторонссудодатель возмещает пользователю расходы на ремонт/улучшение объекта ссуды сразу (в периоде осуществления расходов), то пользователь отражает такую операцию в налоговом учете как продажу работ. При этом у него возникают налоговые обязательства по НДС(п.п. «б» п. 185.1 НКУ). Базу налогообложения определяют исходя из суммы компенсации, но не ниже цены приобретения «ремонтно-улучшительных» работ, а если такие работы осуществлялись самим пользователем, то не ниже обычных цен (п. 188.1 НКУ).

Также не забудьте начислить налоговые обязательства по НДС, если ссудодатель компенсирует стоимость улучшений после окончания действия договора ссуды. Сделать это следует на дату возврата улучшенного предмета ссуды или на дату получения денежных средств (в зависимости от того, какое из событий произошло раньше). База налогообложения в таком случае определяется исходя из суммы компенсации, но не ниже остаточной стоимости «улучшающего» объекта прочих НМА по данным бухгалтерского учета, сложившейся по состоянию на начало отчетного периода, в котором осуществлялась передача улучшенного предмета ссуды.

Кроме того, операция по передаче улучшений ссудодателю без их компенсации (т. е. бесплатно) приравнивается к поставке (п.п. 14.1.191 НКУ). Поэтому пользователь — плательщик НДС в таком случае начисляет налоговые обязательства по НДС с учетом требований абзаца второго п. 188.1 НКУ. То есть базой налогообложения будет остаточная стоимость улучшений по данным бухучета, сложившаяся по состоянию на начало отчетного периода, в котором осуществлялась передача улучшенного объекта ОС. К такому выводу пришли фискалы в письме ГФСУ от 05.11.2015 г. № 23622/6/9999-19-03-02-15* относительно возврата арендодателю предмета аренды. Считаем, так же следует поступать и в случае с договором ссуды.

* Хотя в консультации налоговиков из подкатегории 101.04 БЗ указано, что НДС-обязательства в таком случае следует начислять исходя из цены приобретения товаров/услуг, использованных для улучшения. Однако, по нашему мнению, такой подход не соответствует НКУ.

И еще один момент, связанный с бесплатной передачей улучшений. Речь идет о начислении

«компенсирующих» налоговых обязательств по НДС на основании п.п. «г» п. 198.5 НКУ (как при использовании в нехозяйственной деятельности).

В последнее время налоговики к этому вопросу подходят лояльно и разрешают не проводить начисление «компенсирующих» налоговых обязательств при бесплатных передачах (см. письма ГФСУ от 05.09.2016 г. № 19171/6/99-9915-03-02-15 и от 13.09.2016 г. № 19830/6/99-9542-01-15, разъяснение из подкатегории 101.06 БЗ).

Хотя их позиция очень неустойчива. Так, например, в письме ГФСУ от 12.01.2017 г. № 408/6/99-9915-03-02-15 они высказывали противоположное мнение. Поэтому осторожному плательщику имеет смысл подстраховаться индивидуальной налоговой консультацией.

НДФЛ, ВС и ЕСВ. В случае бесплатного пользования предметом ссуды пользователю в отношении этих платежей можно особо не беспокоиться.

Ведь договор ссуды в общем случае не предусматривает никаких доходов у физлица-заимодателя.

О том возможна ситуация, когда стоимость услуг, связанных с содержанием предмета ссуды (например, коммунальные платежи), оплачивает ссудодатель, а пользователь впоследствии осуществляет их компенсацию. Вот здесь удержать НДФЛ и ВС придется. Сумма компенсации в этом случае будет дополнительным благом физлица-ссудодателя(п.п. «г» п.п. 164.2.17 НКУ). Консультации аналогичного содержания в отношении договора аренды можно найти в письме ГФСУ от 28.01.2016 г. № 917/П/99-99-17-03-03-14 и в подкатегории 103.02 БЗ. Полагаем, для договора ссуды будут выдвигаться те же требования.

Облагают сумму компенсации по стандартным ставкам: ПДФЛ — 18 %, ВЗ — 1,5 %. В Налоговом расчете по форме № 1ДФ такой доход следует показать с признаком «126».

Что касается ЕСВ, то с суммы компенсации его не взимают. Дело в том, что в базу обложения этим взносом включаются только вознаграждения по гражданско-правовым договорам, по которым предоставлялись услуги или выполнялись работы. В свою очередь, отношения, возникающие между собственником имущества — физическим лицом и предприятием-пользователем, регулируются договором ссуды. А ссуда (как и аренда) не является ни выполнением работ, ни предоставлением услуг.

Далее поговорим о ситуации, когда пользователь осуществлял ремонт или улучшение предмета ссуды.

Для целей обложения НДФЛ и ВС прежде всего имеет значение классификация проведенных работ: текущий ремонт, капитальный ремонт или улучшение.

Начнем с текущего ремонта. Его в общем случае за свой счет проводит пользователь(ч. 3 ст. 827, ст. 776 ГКУ). Такой ремонт не приводит к улучшению объекта ОС или увеличению срока его службы, а лишь обеспечивает или восстанавливает его работоспособность. В результате ссудодатель — физическое лицо никакого экономического эффекта (т. е. дохода) не получает. А раз нет дохода, нет и объекта обложения НДФЛ и ВС.

Теперь о капитальном ремонте. По общему правилу обязанность по его проведению возложена на ссудодателя (если иное не установлено договором или законом). Но может случиться так, что ссудодатель не выполняет свою обязанность по капремонту и не компенсирует пользователю его стоимость. В этом случае можно утверждать, что пользователь бесплатно предоставил ссудодателю услугу по капитальному ремонту предмета ссуды. Таким образом, у ссудодателя возникает доход.

Его классифицируют как дополнительное благо (п.п. «е» п.п. 164.2.17 НКУ) и облагают НДФЛ и ВС* на общих основаниях

* На то, что ВС облагают доходы, которые включаются в налогооблагаемый доход для целей НДФЛ, указывает п.п. 1.2 п. 161 подразд. 10 разд.

Ставка НДФЛ при этом будет составлять 18 %, а ВС — 1,5 %.

Если же ссудодатель сам осуществил капремонт или возместил расходы на него пользователю, то, естественно, ни о каком доходе и, соответственно, обложении НДФЛ и ВС речи быть не может.

Предприятие решило улучшить объект ссуды? Отлично! Только стоит получить на это согласие ссудодателя(ч. 3 ст. 827, ч. 1 ст. 778 ГКУ). При получении такого согласия пользователь сможет требовать от ссудодателя возмещения стоимости неотделимых улучшений(ч. 3 ст. 778 ГКУ).

Если ссудодатель — физическое лицо компенсирует стоимость улучшения, налогооблагаемый доход у него не возникает. В такой ситуации происходит либо продажа пользователем объекта улучшений (если компенсация осуществляется после возврата предмета ссуды ссудодателю), либо продажа работ (если ссудодатель возмещает расходы на улучшения сразу после их понесения).

Компенсация расходов на улучшения пользователю не осуществляется? Получается, что он бесплатно предоставил ссудодателю услугу по улучшению объекта ОС. То есть имеет место налогооблагаемый доход ссудодателя в виде дополнительного блага (п. п. «е» п. п. 164.2.17 НКУ).

Обратите внимание: по нашему мнению, и при капремонте, и при улучшении объекта, полученного в ссуду, доход ссудодателя возникает не в месяце завершения капитального ремонта (осуществления улучшений), а в момент передачи (возврата) ему имущества.

Дело в том, что воспользоваться результатом таких работ ссудодатель сможет только после получения объекта обратно. Более того, до окончания срока действия договора ссуды улучшения (или результат капремонта) могут порядком износиться, а то и вовсе утратить свою актуальность.

Наконец, ссудодатель может передумать и компенсировать расходы пользователя. Тогда и оснований для начисления дохода нет.

На наш взгляд, сумму дохода ссудодателя необходимо определять как стоимость выполненных работ (которые физлицо не компенсирует), уменьшенную на сумму физического износа улучшений. Для определения обычной цены (справедливой стоимости) возвращаемых улучшений пользователь создает специальную комиссию.

Учтите: доход ссудодатель получит в неденежной форме. Поэтому

в базу обложения НДФЛ такой доход должен попасть увеличенным на «натуральный» коэффициент, предусмотренный п. 164.5 НКУ

Его определяют по следующей формуле:

К = 100 : (100 Сп),

где К — «натуральный» коэффициент;

Сп — ставка налога, установленная для таких доходов на момент начисления.

При ставке НДФЛ 18 % «натуральный» коэффициент составляет 1,219512.

Что касается ВС, то, по мнению налоговиков, в случае получения неденежного дохода его необходимо рассчитывать от «чистой» стоимости выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-03-15, а также консультацию в подкатегории 103.25 БЗ). То есть без увеличения ее на какой-либо «натуральный» коэффициент.

Сумма начисленного и выплаченного ссудодателю дохода (с учетом «натурального» коэффициента) должна быть отражена в разделе І Налогового расчета по форме № 1ДФ с признаком дохода «126» (см. письмо ГФСУ от 04.04.2016 г. № 7309/6/99-95-42-02-16). Кроме того, сумму начисленного и выплаченного ссудодателю-физлицу дохода нужно отразить в разделе II формы № 1ДФ в предназначенных для этого графах строки «Військовий збір».

И еще один важный момент. Бывает, что пользователь проводит улучшения, которые могут быть отделены от объекта ОС без его повреждения. В случае, когда до возврата предмета ссуды его собственнику такие улучшения были изъяты, никакого дохода у физлица-заимодателя, конечно же, не возникнет. А значит, не будет и НДФЛ с ВС.

Заметьте: если «ремонтно-улучшительные» доходы возникают у ФЛП или независимого профессионала, предприятию-пользователю необходимо руководствоваться пп. 177. 8 и 178.5 НКУ соответственно. Они говорят, что при начислении (выплате) доходов самозанятому лицу НДФЛ (а соответственно, и ВС*) не удерживают, если такое лицо предоставило копию документа, подтверждающего регистрацию физлица как субъекта предпринимательской деятельности / копию справки о постановке на учет как физлица, осуществляющего независимую профессиональную деятельность.

* См. разъяснения из подкатегорий 132.05 и 132.02 БЗ.

Если копии упомянутых документов не предоставлены, «включаются» правила, действующие для обычных физлиц

О них вы могли прочесть выше.

Если же ФЛП является плательщиком единого налога, то не облагать полученный им доход НДФЛ и ВС позволяет п.п. 165.1.36 НКУ. В таком случае его «единоналожный» статус должен быть подтвержден. При этом налоговики в консультации из подкатегории 107.12 БЗ требуют, чтобы предприниматель предоставил налоговому агенту копию документа, который подтверждает его госрегистрацию как ФЛП и (при необходимости) копию выписки из реестра плательщиков единого налога. Нет подтверждающих документов — облагайте выплаченный ссудодателю доход в общем порядке как доход обычного физлица (см. выше).

В то же время не забудьте отразить доходы, выплаченные самозанятому лицу, подтвердившему свой «негражданский» статус, в форме № 1ДФ с признаком «157».

А что с ЕСВ по «ремонтно-улучшающим» доходам? Выше мы с вами выяснили, что в случае проведения пользователем текущего ремонта объекта ОС, полученного в пользование, доход у ссудодателя не возникает. А если нет дохода, то и ЕСВ взимать не с чего.

При проведении капремонта или улучшений объекта ОС за счет пользователя доход у физлица-заимодателя возникнуть может. Однако ЕСВ на него начисляться не будет. Ведь такой доход возник не в рамках трудовых отношений и не в связи с выполнением этим лицом работ (услуг).

То есть нет базы для начисления ЕСВ (ст. 7 Закона № 2464).

Заметьте: если возникают другие расходы по содержанию и эксплуатации предмета ссуды и предприятие-пользователь берет их на себя, а те, что достаются ссудодателю, ему не компенсирует, то доходов, которые облагались бы НДФЛ и ВС, возникать не будет. Облагать ЕСВ, соответственно, также нечего.

Бухгалтерский учет

Прежде всего отметим, что при бухгалтерском учете операций по договору ссуды, по нашему мнению, следует руководствоваться положениями «арендного» П(С)БУ 14. В нем возможность использования его норм для учета объектов по договору ссуды не прописана, но и не запрещена — в п. 3 указанного стандарта договор ссуды не назван.

Поэтому, опираясь на правовые нормы ч. 3 ст. 827 ГКУ, считаем, что

к операциям ссуды могут быть применены правила бухгалтерского учета, предусмотренные для операций аренды из П(С)БУ 14

Аналогично мыслят и налоговики (см. письмо ГУ ГФС в Запорожской области от 25.05.2016 г. № 1739/10/08-01-12-03-11).

ОС, полученным по договору ссуды, путь в состав активов предприятия-пользователя закрыт. Ведь к нему не переходит право собственности на такой объект. Но отразить поступление ОС, полученного в пользование, в учете все же нужно. Учитывать такой объект следует в забалансовом учете. Отдельного счета для этих ОС вы не найдете. Однако, по нашему мнению, не будет ошибкой отражать полученный в ссуду объект ОС на счете 01 «Арендованные необоротные активы», открыв к нему отдельный субсчет (например, 012 «Необоротные активы, полученные в ссуду»). Считаем, что по аналогии с арендой(п. 8 П(С)БУ 14, Инструкция № 291) учитывать на этом счете ОС необходимо по стоимости, указанной в договоре ссуды.

Вопрос об отражении дохода от бесплатного пользования полученным в ссуду активом неоднозначен. С одной стороны, увеличения/уменьшения активов, а также уменьшения/увеличения обязательств при получении бесплатной услуги пользования не происходит. То есть критерии для признания доходов/расходов из п. 5 П(С)БУ 15 и п. 5 П(С)БУ 16 не выполняются.

С другой стороны, в финансовой отчетности (а значит, и в бухгалтерском учете) должна быть отражена вся информация о фактических и потенциальных последствиях операций, которая может повлиять на решения, принимаемые на основании финотчетности. Этого требует принцип полного освещения. А информация о бесплатно полученных услугах, на наш взгляд, является существенной. Поэтому мы считаем, что отразить такую операцию в учете необходимо. Для этих целей предназначена проводка: Дт 23, 91, 92, 92, 93, 94 (в зависимости от направления использования предмета ссуды) — Кт 719.

Сумму дохода логично определять на уровне средней арендной платы, выплачиваемой при оперативной аренде подобного имущества.

Расходы, которые предприятие несет в процессе эксплуатации полученного в ссуду объекта ОС, в зависимости от его функционального назначения следует отражать на таких счетах учета расходов:

— 23 — если он участвует непосредственно в процессе производства продукции, выполнения работ, предоставления услуг и сумма расходов может быть прямо отнесена на конкретный вид продукции, работ, услуг(п. 14 П(С)БУ 16);

— 91 — если объект ОС используют для общепроизводственных целей(п.п. 15.4 П(С)БУ 16);

— 92 — если его используют для административных целей(абзац четвертый п. 18 П(С)БУ 16);

— 93 — если объект используют для сбытовых целей(абзац восьмой п. 19 П(С)БУ 16);

— 94 — в других случаях использования объекта в операционной деятельности(абзац десятый п. 20 П(С)БУ 16).

Кроме того, при использовании полученного в ссуду объекта ОС для создания (строительства) собственных объектов НМА расходы на его содержание включают в первоначальную стоимость таких создаваемых объектов путем капитализации по дебету счета 15.

Отдельно следует остановиться на учете расходов на ремонты и улучшения объекта ОС, полученного в бесплатное пользование.

Порядок отражения ремонтов и улучшений таких объектов в бухучете зависит от того:

— на что направлены проводимые мероприятия — на поддержание объекта ссуды в рабочем состоянии или на его улучшение;

— компенсирует ли ссудодатель расходы пользователя на ремонт/улучшение.

В связи с этим для целей бухгалтерского учета важно разграничивать ремонты и улучшения.

Решение о характере и признаках осуществляемых предприятием работ, т. е. направлены ли они на повышение технико-экономических возможностей объекта, что приводит к увеличению экономических выгод в будущем, или имеют целью поддержание объекта в пригодном для использования состоянии, принимает руководитель предприятия с учетом результатов анализа ситуации, а также существенности таких расходов(п. 29 Методрекомендаций № 561).

При этом п. 31 упомянутого документа приводит следующие примеры улучшений:

а) модификация, модернизация объекта ОС с целью продления срока его полезной эксплуатации или увеличения его производственной мощности;

б) замена отдельных частей оборудования для повышения качества продукции (работ, услуг);

в) внедрение более эффективного технологического процесса, что позволит уменьшить первоначально оцененные производственные расходы;

г) достройка (надстройка) здания, увеличивающая количество мест (площадь) здания, объемы и/или качество выполняемых работ (услуг) либо условия их выполнения.

Теперь непосредственно об учете ремонтов и улучшений.

Ремонт (поддержание в рабочем состоянии) объекта ссуды. Допустим, пользователь осуществляет расходы на поддержание полученного в ссуду объекта в рабочем состоянии и сохранение первоначально ожидаемых выгод от его использования и ссудодатель их не компенсирует.

Никаких особых правил учета расходов на ремонт взятых в аренду (в нашем случае — в ссуду) ОС специальное «арендное» П(С)БУ 14 не устанавливает. Поэтому в этом случае необходимо руководствоваться общими ремонтными нормами. А это значит, что затраты на такой ремонт пользователь относит на расходы отчетного периода (п. 15 П(С)БУ 7, п. 32 Методрекомендаций № 561) и в зависимости от функционального назначения предмета ссуды отражает по дебету счетов 23, 91, 92, 93, 94.

Улучшение (модернизация, дооборудование) объекта ссуды. На наш взгляд, здесь все зависит от того, возмещает ли ссудодатель расходы на проведение улучшений пользователю, и если «да», то когда это происходит: непосредственно после проведения улучшений или же при возврате объекта по окончании срока ссуды.

Начнем с ситуации, когда расходы на улучшения ссудодатель не возмещает или возмещает по окончании срока действия договора с суды (с учетом износа таких улучшений). В этом случае расходы по улучшению предмета ссуды пользователь должен учитывать на субсчете 153, т. е. капитализировать их(п. 8 П(С)БУ 14 и п. 21 Методрекомендаций № 561).

Стоимость завершенных капитальных инвестиций в объекты ссуды следует отражать на субсчете 117 «Прочие необоротные материальные активы»

Таким образом, после окончания работ, связанных с улучшением полученного в ссуду объекта, капитализированные расходы списывают проводкой: Дт 117 — Кт 153.

Созданный объект прочих НМА подлежит амортизации с месяца, следующего за месяцем ввода в эксплуатацию, в течение срока полезного использования улучшений. Срок службы, как правило, привязывают к сроку действия договора ссуды. Хотя ничто не мешает установить и другой срок, например, на уровне срока полезного использования самого улучшенного объекта.

Для амортизации улучшений п. 27 П(С)БУ 7 предлагает только два метода:

— прямолинейный;

— производственный.

Причем лучше всего использовать прямолинейный метод (п. 27 П(С)БУ 7). В отличие от производственного, он подойдет и для начисления «налоговой» амортизации у высокодоходников и малодоходников-добровольцев.

Суммы начисленной амортизации отражают на тех же расходных счетах, что и эксплуатационные расходы.

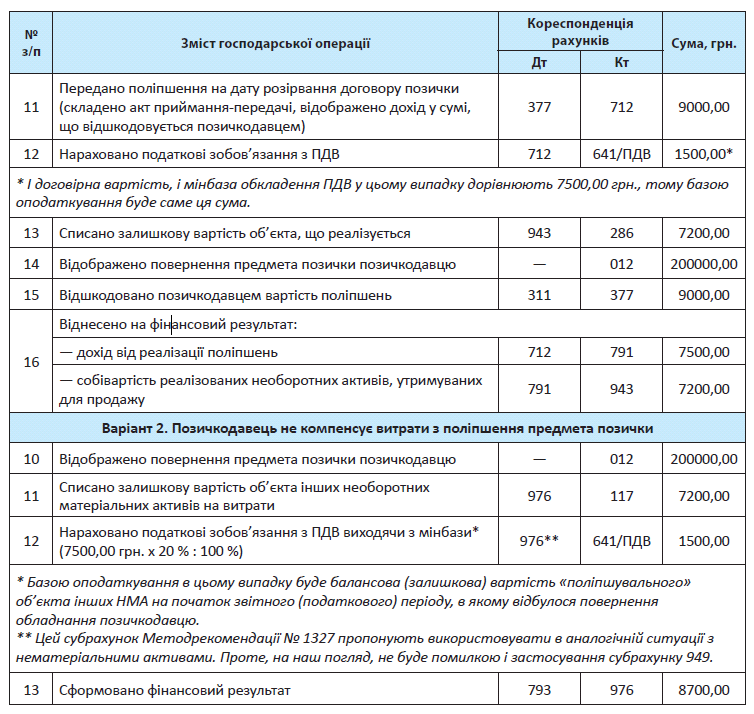

По окончании срока действия договора ссуды передачу улучшений на баланс ссудодателя (который возмещает их стоимость) пользователь отражает как продажу объекта прочих НМА. При этом сначала списывают сумму износа (Дт 132 — Кт 117). Далее переводят остаточную стоимость объекта улучшений в состав необоротных активов, удерживаемых для продажи (Дт 286 — Кт 117). Доход от реализации объекта показывают по кредиту субсчета 712, а его остаточную стоимость списывают в дебет субсчета 943. Оформляют такую передачу с помощью акта приемки-передачи улучшений.

Если компенсация «не светит», такой объект пользователь списывает с баланса (Дт 976), как при бесплатной передаче (см. с. 33).

А как быть, если расходы пользователя на улучшение объекта ссуды ссудодатель компенсирует сразу денежными средствами

В этом случае пользователь не создает никаких необоротных активов (улучшения капитализируются ссудодателем в общем порядке), т. е. нет оснований отражать капитальные инвестиции. На наш взгляд, пользователю следует отражать такую операцию как продажу работ (услуг).

В этом случае все расходы на улучшение пользователь собирает по дебету счета 23.

После оформления акта приемки-передачи выполненных работ отражают доход от реализации проводкой: Дт 377 — Кт 703. Одновременно с этим списывают себестоимость работ по улучшению (Дт 903 — Кт 23). Таким образом, улучшения ссудодателю будут переданы сразу, и в дальнейшем пользователь учитывать их не будет (как в течение срока действия договора ссуды, так и при возврате полученного в пользование объекта ссудодателю по окончании этого срока).

Лучше разобраться в «ремонтно-улучшительных» хитросплетениях помогут примеры.

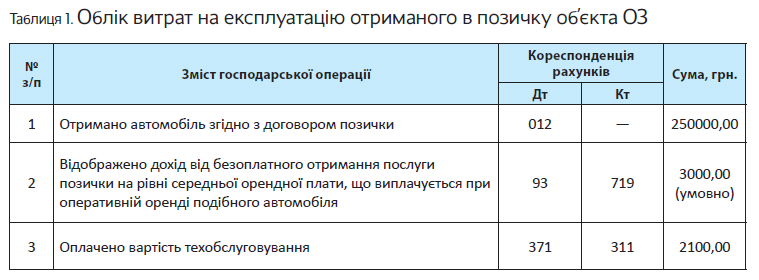

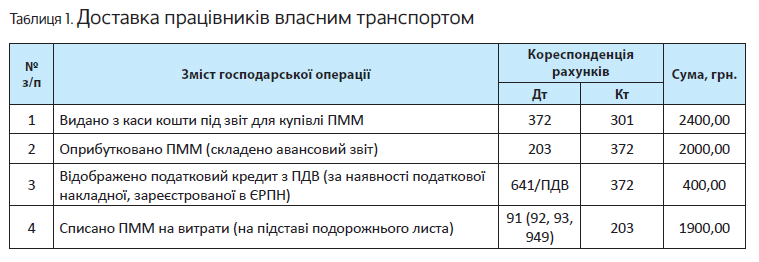

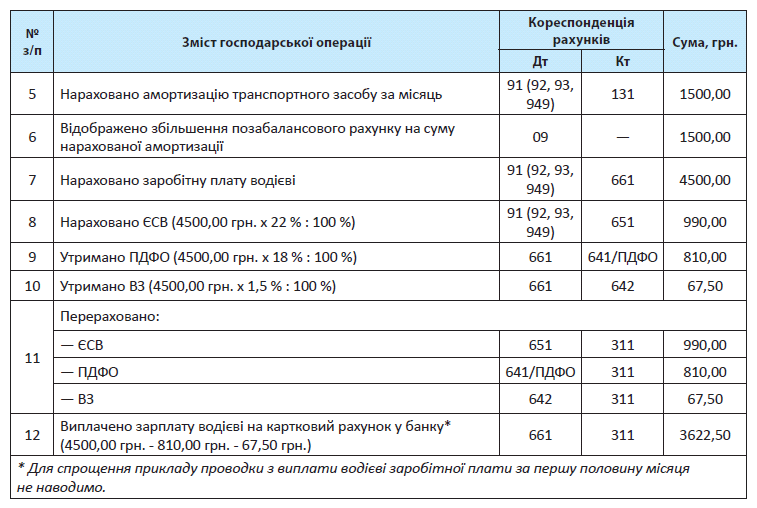

Пример 1: предприятие заключило с другим юрлицом договор ссуды автомобиля сроком на 1 год. Стоимость транспортного средства, указанная в договоре, — 250000 грн. Автомобиль используется для сбыта продукции. В текущем месяце были понесены следующие расходы, связанные с использованием автомобиля:

— расходы на техобслуживание — 2100 грн. (в том числе НДС — 350 грн.);

— расходы на текущий ремонт, направленный на поддержание автомобиля в рабочем состоянии. Часть работ пользователь провел самостоятельно, часть — подрядным способом.

Общие расходы на ремонт составили 6600 грн., из них стоимость услуг СТО — 2400 грн. (в том числе НДС — 400 грн.).

В учете пользователя указанные операции необходимо отразить следующим образом (см. табл. 1):

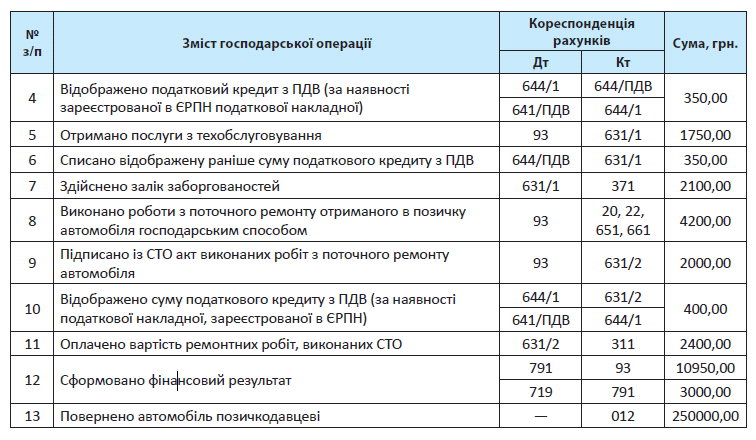

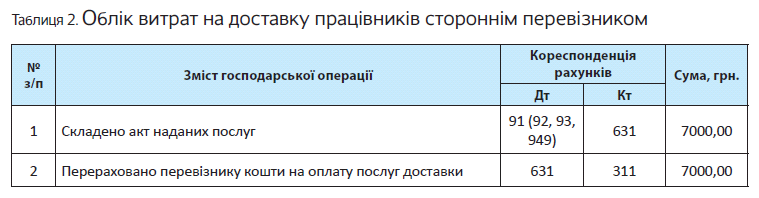

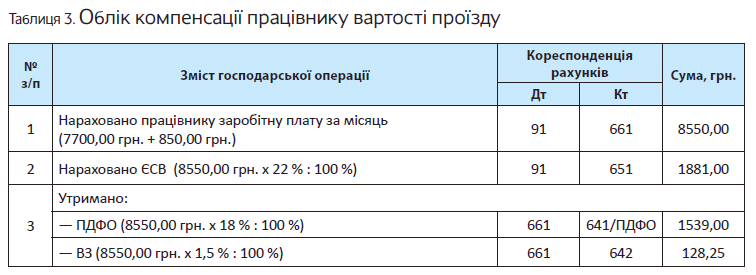

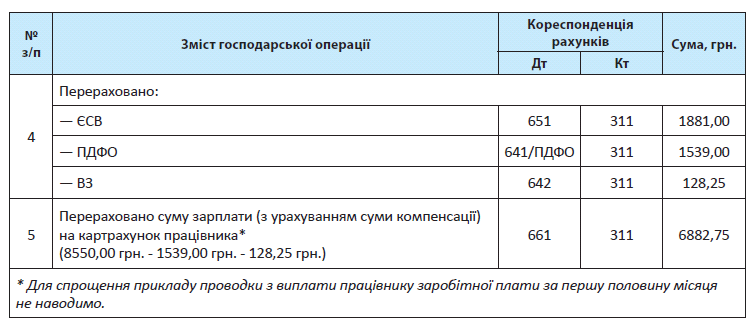

Пример 2. Предприятие-пользователь осуществило капитальный ремонт полученного в бесплатное пользование офиса подрядным способом на сумму 36000 грн. (в том числе НДС — 6000 грн.).

Ссудодатель сразу компенсирует денежными средствами расходы на ремонт в полном объеме.

Как эти операции пользователь отразит в своем бухгалтерском учете, вы можете узнать из табл. 2.

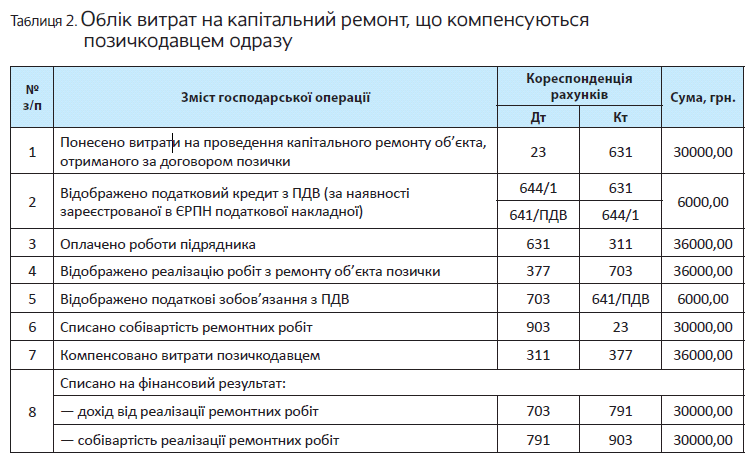

Пример 3. Предприятие по договору ссуды получило оборудование стоимостью

200000 грн. для использования его в производстве. По договоренности со ссудодателем пользователь осуществил улучшение этого оборудования (подрядным способом) на сумму 17280 грн. (в том числе НДС — 2880 грн.).

Амортизация объекта прочих необоротных материальных активов, сформированного в учете, начисляется прямолинейным методом. Срок эксплуатации в бухгалтерском учете установлен исходя из срока действия договора ссуды — 4 года.

Ежемесячная сумма амортизации объекта в бухгалтерском учете — 300 грн. (14400,00 грн.: 4 года: 12 мес.).

Через 2 года после окончания ремонтных работ подписано дополнительное соглашение о досрочном расторжении договора ссуды. Улучшения передаются ссудодателю на дату расторжения договора:

вариант 1 — с компенсацией стоимости. Договорная стоимость улучшений на момент передачи — 9000 грн. (в том числе НДС — 1500 грн.);

вариант 2 — без компенсации стоимости.

Остаточная стоимость объекта улучшений в бухгалтерском учете пользователя составила:

— на начало месяца, в котором состоялась передача, — 7500 грн;

— на конец этого месяца — 7200 грн.

Как указанные операции отразить в учете пользователя, см. в табл. 3.

Выводы

- Операции по получению объекта ОС в ссуду и его возврату ссудодателю не являются объектом обложения НДС.

- В случае осуществления пользователем не компенсируемого ссудодателем капитального ремонта или улучшения предмета ссуды у ссудодателя-физлица возникает облагаемый НДФЛ и ВС доход.

- Полученный по договору ссуды объект ОС учитывают на специально открытом субсчете забалансового счета 01.

- Расходы на улучшение полученных в бесплатное пользование ОС, которые не возмещаются ссудодателем или возмещаются им после окончания срока ссуды, собирают на субсчете 153 с последующим списанием на субсчет 117.

Бесплатное в рекламных целях

Достаточно часто, чтобы активизировать продажи своих товаров, предприятия прибегают к рекламе. Причем она может быть разной. Поговорим о том виде рекламы, который предполагает бесплатные передачи или раздачи (раздача листовок, бесплатных образцов, добавление подарка к основному товару, продажа двух товаров по цене одного). Как всегда, такие операции мы рассмотрим в разрезе налогового и бухгалтерского учета.

НДС

Что касается НДС-учета «бесплатнорекламных» операций, то здесь имеет значение ряд нюансов. Во-первых, это вид «бесплатности» — товар или рекламный материал. Во-вторых, способ передачи рекламного товара его получателю. Рассмотрим различные случаи.

Раздачи рекламного материала. Здесь имеются в виду бесплатные раздачи рекламных листовок, буклетов, каталогов и т.д..

По нашему мнению, операции по бесплатному распространению носителей информации, выполняющих одну лишь рекламную функцию, облагать НДС не нужно. Такие операции не являются поставкой товаров и поэтому не подпадают под действие п.п. «а» п. 185.1 НКУ. Аргумент — рекламные материалы не представляют ценности и прямой выгоды от их передачи рекламодатель не получает. Он лишь информирует рекламную аудиторию. Да и получатели рекламных материалов использовать их, кроме как источник информации, ни в хоздеятельности, ни в других целях не могут. То есть

объекта обложения НДС в этом случае возникать не должно

Раньше так думали и налоговики (см. письма ГНАУ от 13.06.2006 г. № 6421/6/16-1515-26 и от 03.06.2002 г. № 3428/6/15-1215-26). Однако на сегодняшний день их мнение изменилось. Теперь они считают, что операция плательщика НДС по бесплатной раздаче в рекламных целях буклетов, листовок, брошюр, плакатов является объектом обложения НДС. Об этом они высказались в индивидуальной налоговой консультации от 03.11.2017 г. № 2510/6/99-99-15-03-02-15/ІПК.

Если спорить с налоговиками вы не настроены, учтите, что базу налогообложения в этом случае они требуют определять по правилам, установленным п. 188.1 НКУ, т. е. на уровне договорной стоимости, но не ниже минимальной базы*. Хорошо хоть на начислении «компенсирующих» налоговых обязательств на основании п. 198.5 НКУ фискалы не настаивают.

* Напомним: за минбазу следует принимать цену приобретения купленных или обычную цену самостоятельно изготовленных товаров.

В то же время налогообложения раздачи рекламного материала можно и избежать. В упомянутой индивидуальной налоговой консультации налоговики говорят: если стоимость бесплатно переданных товаров рекламного назначения по соответствующим П(С)БУ включают в состав стоимости других самостоятельно изготовленных товаров/услуг, которые в дальнейшем участвуют в налогооблагаемых операциях, а их стоимость компенсируется их потребителями, увеличивая при этом базу обложения НДС, то такие товары считают использованными в налогооблагаемых операциях. Поэтому передачу указанных товаров не рассматривают как отдельную операцию по поставке (в том числе по бесплатной поставке), подлежащую налогообложению.

Если же стоимость рекламных материалов не включают в состав стоимости других самостоятельно изготовленных товаров/услуг, раздачу буклетов, листовок, брошюр, плакатов и т. п., по мнению налоговиков, следует облагать налогом как отдельную операцию по бесплатной поставке товаров. В связи с этим необходимо составить две налоговые накладные*:

— одну — на сумму, рассчитанную исходя из нулевой фактической цены поставки;

— другую — на сумму превышения цены приобретения / обычной цены над нулевой фактической ценой.

Обе налоговые накладные нужно зарегистрировать в ЕРНН.

Как было сказано выше, мы с мнением налоговиков не согласны. На наш взгляд, абсурдно называть поставкой имущества предоставление прайс-листов, рекламных буклетов, каталогов или плакатов, которые не могут принести их потребителю никаких выгод, кроме получения информации. А если нет поставки, нет и налоговых обязательств по НДС.

Обратите внимание:

«входной» НДС по услугам, связанным с изготовлением рекламных материалов, сохраняется

«Компенсирующие» налоговые обязательства по п. 198.5 НКУ при бесплатной рекламной раздаче таких материалов начислять не нужно. Ведь реклама — не что иное, как часть хозяйственной деятельности предприятия, поскольку ее основная цель — увеличение объемов продаж и получение субъектом хозяйствования дохода.

Исключение — рекламирование деятельности, не подлежащей обложению НДС или подпадающей под НДС-льготу (ст. 196, 197, подразд. 2 разд. ХХ НКУ). Тогда «компенсирующих» налоговых обязательств уже не избежать. Базу налогообложения в таком случае определяют в соответствии с п. 189.1 НКУ.

Также учтите: бесплатная раздача в рекламных целях, скажем, канцтоваров, посуды и других «товарных» носителей рекламной информации (логотипа фирмы, информации о продукции и т. п.), которые можно использовать не только с целью получения информации, вполне может трактоваться как поставка товара. Об НДС-учете «товарных» ситуаций мы и поговорим далее.

Передача товара. Итак, допустим, в рекламных целях передается товар. Здесь возможны несколько вариантов.

1. Товар прилагается как подарок к основному, приобретенному за денежные средства товару. Например, к ноутбуку может идти в подарок флешка. В таком случае два товара идут обособленно, а эта операция является их поставкой.

Соответственно

по каждому из товаров необходимо начислить налоговые обязательства по НДС

При этом за базу обложения основного товара берем его договорную стоимость, но не ниже минимальной базы, определенной абзацем вторым п. 188.1 НКУ.

По «подарочному» товару договорная стоимость будет равна нулю. Следовательно, ориентир при исчислении налоговых обязательств по нему — только минбаза (стоимость приобретения товаров или их обычная цена — см. выше).

При этом придется составить и зарегистрировать в ЕРНН две налоговые накладные (п. 15 Порядка № 1307):

— первую — на договорную стоимость (при бесплатном предоставлении она будет равна нулю);

— вторую — на сумму минбазы с типом причины «15».

Датой возникновения обязательств по НДС будет дата отгрузки (бесплатной передачи) товара(п.п. «б» п. 187.1 НКУ).

А если товары для рекламной раздачи были получены бесплатно? В таком случае минбазы для начисления НДС фактически может и не быть (цена приобретения товара равна 0). Это же касается и импортных товаров — образцов, полученных бесплатно, при ввозе которых был уплачен НДС. Хотя не исключено, что налоговики за минбазу будут принимать не цену договора, как при возмездном импорте, а таможенную стоимость бесплатно полученного товара. По крайней мере, такое мнение они

высказывали в консультации из подкатегории 101.07 БЗ, действовавшей до 01.01.2018 г.

2. Продажа двух товаров по цене одного.

В этом случае можно говорить о начислении налоговых обязательств на сумму поставки каждой единицы товара согласно п. 188.1 НКУ с учетом минбазы по каждой такой позиции отдельно.

3. Продажа наборов и комплектов. По-другому обстоят дела, когда покупателю предлагают комплекты, наборы, многокомпонентные товары (состоящие из разных материалов или изготовленные из разных компонентов). Например, когда фасуются в набор, скажем, пачка чая и чайная ложка или в комплекте с посудомоечной жидкостью идет мочалка.

Учтите: важно, чтобы товар, который прилагается к основному, не был оформлен как подарок, а учитывался как составляющая набора, комплекта или основного товара (т. е. продавался в комплекте с таким основным товаром).

В таком случае следует рассматривать поставку комплекта/набора и, соответственно, цену реализации для начисления налоговых обязательств исходя из минбазы сравнивать с суммарным значением первоначальной стоимости всего набора товаров (то есть основного товара и дополнительных компонентов).

Ведь, по сути, никакой бесплатности поставки в этом случае нет, а стоимость всех этих компонентов попросту заложена в стоимость реализации основного товара.

4. Бесплатное распространение образцов товаров в ходе рекламной акции. Такая операция является поставкой товаров в понимании п.п. 14.1.191 НКУ.

То есть ее необходимо облагать НДС на общих основаниях*. Ввиду бесплатности такой поставки базой обложения будет минбаза, установленная абзацем вторым п. 188.1 НКУ.

* Конечно, речь идет о тех товарах, операции с которыми не подпадают под необъектные (ст. 196 НКУ) или освобождены от обложения НДС (ст. 197 НКУ).

Обратите внимание! Налоговики видят бесплатные рекламные раздачи товаров без следов поставки и начисления НДС согласно п. 188.1 НКУ только в том случае, если их стоимость включается в состав стоимости облагаемых операций по поставке (реализации) самостоятельно изготовленных товаров/услуг и компенсируется их потребителями, увеличивая при этом базу обложения НДС.

Такое их мнение можно проследить, в частности, в консультации, размещенной в подкатегории 101.06 БЗ и в письме ГФСУ от 06.10.2016 г. № 21760/6/9999-15-03-02-15.

В этом случае товары следует считать использованными в налогооблагаемых операциях, а потому их бесплатная раздача не рассматривается как отдельная операция по бесплатной поставке, подлежащая обложению НДС. Дополнительное начисление налоговых обязательств по НДС не требуется.

Такие бесплатно розданные товары признаются облагаемыми НДС в составе той операции, в стоимость которой они были включены

В то же время, как правило, рекламные раздачи попадают в бухучете в состав расходов на сбыт. То есть воспользоваться послаблением от налоговиков будет проблематично.

Важно отметить, что по приобретенным для бесплатной рекламной раздачи товарам субъект хозяйствования имеет право на налоговый кредит на общих основаниях (пп. 198.1 — 198.3 НКУ). При этом начислять «компенсирующие» налоговые обязательства согласно п. 198.5 НКУ не нужно. Ведь рекламный характер таких мероприятий говорит об их хозяйственной направленности. Соглашаются с этим и налоговики (см. разъяснение из подкатегории 101.06 БЗ). Ну а чтобы точно не было никаких придирок, следует проведение рекламной акции документально оформить должным образом.

Но учтите: если таким образом рекламируется деятельность, которая не подлежит обложению НДС или подпадает под НДС-льготу, без «компенсирующих» налоговых обязательств уже не обойтись.

Налог на прибыль

У малодоходников вопросов с налоговоприбыльным учетом, как правило, вообще не возникает. Ведь, как известно, при определении объекта обложения налогом на прибыль они в общем случае ориентируются исключительно на бухгалтерский

ский финрезультат до налогообложения. Конечно, если они добровольно не изъявили желание определять разницы, установленные НКУ.

А что же с высокодоходниками и малодоходниками-добровольцами? Как им быть в «бесплатнорекламных» ситуациях?

В большинстве случаев по таким операциям у них хлопот возникать не будет. Так, если товары бесплатно предоставляются физлицам или юрлицам — плательщикам налога на прибыль по стандартной ставке, никакие корректировки на «налоговоприбыльные» разницы им не грозят. То есть они держат курс исключительно на бухучет*.

* О бухучете таких операций см. на с. 29.

Но! Могут «всплыть» разницы, если бесплатный рекламный товар достается лицам, не являющимся плательщиками налога на прибыль (кроме физлиц), плательщикам этого налога по ставке 0 %(п.п. 140.5.10 НКУ) или неприбыльным организациям(пп. 140.5.9 и 140.5.14 НКУ). Сыграют такие разницы в увеличение объекта обложения налогом на прибыль. Больше о них вы можете прочесть на с. 28.

Обратите внимание:

упомянутые «бесплатные» разницы не будут возникать в случае бесплатной раздачи рекламного материала (листовок, каталогов, буклетов)

Объясняется это тем, что распространение таких материалов не связано с передачей товаров (не происходит поставки материального актива третьим лицам).

Также о «бесплатных» разницах не может быть речи в случае продажи комплектов и наборов, когда стоимость рекламных товаров заложена в общей наценке таких комплектов/наборов. Ведь тогда, по сути, осуществляется обычная поставка товара за плату.

НДФЛ и ВС

В ситуации с рекламными раздачами стоит исходить из того, можно ли персонифицировать (т. е. определить) получателей рекламных товаров и сумму полученного каждым из них дохода. Как правило, в случае бесплатной раздачи образцов товаров, проводимой в ходе рекламной акции, объективная возможность персонифицировать получателей дохода отсутствует. То есть говорить об удержании НДФЛ и ВС не приходится.

Например, если в ходе рекламной акции любое физлицо может подойти к стенду и получить рекламный образец товара, то объект для удержания НДФЛ и ВС не возникает из-за невозможности персонификации.

То же самое можно сказать и о расходах на дегустацию производимой продукции, угоститься которой может любой желающий. Такого же мнения придерживаются и налоговики. Так, в разъяснении из подкатегории 103.23 БЗ они говорят: если во время проведения рекламной акции осуществляется распространение рекламного товара, потребителями которого является неопределенный круг налогоплательщиков, то стоимость такого товара не рассматривается как доход физлиц — потребителей таких рекламных товаров. Следовательно, облагать НДФЛ и ВС нечего.

В то же время, если в период проведения рекламной акции предоставляются подарки, получателями которых являются конкретные лица, их стоимость подлежит обложению НДФЛ и ВС. При этом необходимо учитывать ограничения, установленные п.п. 165.1.39 НКУ. Так, если стоимость «рекламного» подарка не превышает 25 % одной минзарплаты (в расчете на месяц), установленной на 1 января отчетного налогового года (в 2018 году — 930,75 грн.), в налогооблагаемый доход физлица она не попадает.

Если же стоимость подарка превышает указанную сумму, возникает доход в виде дополнительного блага, с которого необходимо удержать НДФЛ и ВС на основании п.п. «е» п.п. 164.2.17 и п.п. 1.2 п. 161 подразд. 10 разд. Ставка НДФЛ в этом случае составляет 18 %, а ВС — 1,5 %. При этом для целей налогообложения стоимость неденежного подарка определяют по обычным ценам.

Обратите внимание: долгое время налоговики разъясняли**, что в такой ситуации облагать нужно именно сумму превышения, а не всю стоимость подарка. Но, похоже, теперь их мнение меняется (см. индивидуальную налоговую консультацию от 02.02.2018 г. № 439/6/99-99-13-02-03-15/ІПК).

** См., в частности, письма ГФСУ от 24.02.2017 г. № 2985/5/99-99-13-02-03-16 и от 14.12.2016 г. № 21695/5/99-99-13-02-03-16.

Теперь фискалы настаивают на следующем: если стоимость подарков превышает предельный размер, то вся она облагается НДФЛ как дополнительное благо с учетом положений п. 164.5 НКУ.

Поэтому прежде чем раздавать дорогие подарки, не лишним будет получить для себя индивидуальную налоговую консультацию.

Учтите: поскольку в данном случае физлицо получает неденежный доход, базу обложения НДФЛ необходимо увеличить на «натуральный» коэффициент, определенный в соответствии с п. 164.5 НКУ. При ставке НДФЛ 18 % такой коэффициент составляет 1,219512.

А вот в отношении ВС, считают налоговики, применять «натуральный» коэффициент не нужно.

ВС следует рассчитывать от «чистой» стоимости неденежной выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-02-01-15 и от 08.06.2016 г. № 12626/6/99-99-13-02-0315, а также консультацию в подкатегории 103.25 БЗ).

В разделе I формы № 1ДФ необлагаемую стоимость подарка отражают с признаком «160», а облагаемую — с признаком «126» как доход в виде дополнительного блага

Кроме того, полученный доход (как необлагаемый, так и облагаемый) необходимо привести в разделе II формы № 1ДФ по строке «Військовий збір».

Обратите внимание: для того, чтобы отразить информацию о доходе физлица — получателя товара в разделе I Налогового расчета, вам понадобится его регистрационный номер учетной карточки налогоплательщика. Позаботьтесь об этом при выдаче товара.

Если физлицо отказалось от принятия регистрационного номера и имеет соответствующую отметку в паспорте, вам необходимо снять копию первой страницы его паспорта и страницы с отметкой органа ГФСУ о наличии права осуществлять любые платежи по серии и номеру паспорта.

Бухгалтерский учет

При проведении бесплатной раздачи товаров/рекламного материала предприятие в бухгалтерском учете доходы не отражает, поскольку не соблюдаются критерии их признания, установленные п. 5 П(С)БУ 15: нет ни увеличения актива, ни уменьшения обязательств.

А вот право на признание расходов в бухучете оно имеет, ведь такая операция соответствует критериям признания расходов (пп. 5, 6 и 7 П(С)БУ 16).

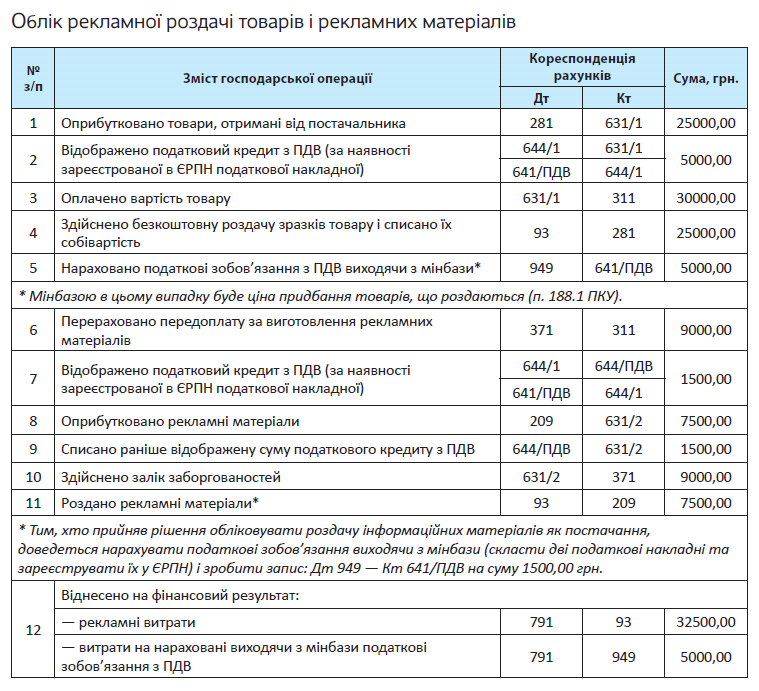

В связи с тем, что бесплатная раздача товаров, готовой продукции или буклетов (каталогов, листовок) носит рекламный характер (есть приказ руководителя и другие документы, подтверждающие проведение рекламной акции), в момент выбытия их себестоимость списывают в состав расходов на сбыт (п. 19 П(С)БУ 16). Для учета таких расходов предназначен одноименный счет 93.

Предприятие увеличивает расходы на себестоимость бесплатно переданных товаров в периоде их раздач

То есть делают запись: Дт 93 — Кт 209, 26, 281.

Сумму доначисленных налоговых обязательств по НДС по бесплатно розданным рекламным товарам (исходя из минимальной базы) относят к прочим расходам операционной деятельности и отражают записью: Дт 949 — Кт 641/НДС.

Если же речь идет об акциях типа «продажа двух единиц по цене одной» или о продаже товаров в комплектах (наборах), то здесь имеет место обычная реализация. Доход от такой реализации в общем порядке показывают по кредиту субсчета 702. В свою очередь, себестоимость реализованных товаров списывают в дебет субсчета 902.

Далее уместно рассмотреть пример.

Пример. В рекламных целях предприятие осуществило бесплатную раздачу образцов товара. Для этого был оприходован рекламный товар на сумму 30000 грн. (в том числе НДС — 5000 грн.). Кроме того, предприятие заказало рекламные материалы с информацией о таком товаре на сумму 9000 грн. (в том числе НДС — 1500 грн.).

Как это все отразить в учете, см. в таблице на с. 59.

Выводы

- В случае бесплатного распространения рекламных образцов товаров начисляют налоговые обязательства по НДС по такой операции исходя из минбазы, установленной п. 188.1 НКУ.

- Если рекламные товары бесплатно предоставляются физлицам или юрлицам — плательщикам налога на прибыль по стандартной ставке, никаких корректировок финрезультата на разницы, установленные НКУ, делать не нужно.

- Если получателей — физических лиц можно персонифицировать, стоимость подарков, превышающая необлагаемый размер (в 2018 году — 930,75 грн. в расчете на месяц), подлежит обложению НДФЛ и ВС.

- Себестоимость бесплатно розданных в рекламных целях ТМЦ и рекламных материалов списывают в состав расходов на сбыт (счет 93).

Дарим подарки физлицам — облагаем их доходы

Получать подарки всегда приятно, а работать на предприятии, которое не жалеет для своих работников ничего, приятно вдвойне. Но сколько будет стоить предприятию репутация дарителя? Нужно ли подарки облагать НДФЛ, ВС и ЕСВ? Об этом подробнее и поговорим.

Подарки работникам

Поскольку в рассматриваемой ситуации получателями подарков являются работники, то для работодателя как налогового агента важно правильно определить, чем является подарок для целей налогообложения и начисления ЕСВ.

Зарплата или дополнительное благо. Начнем с ЕСВ. В соответствии с ч. 1 ст. 7 Закона № 2464 базой начисления ЕСВ являются основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, а также суммы вознаграждения по гражданско-правовым договорам за выполненные работы (предоставленные услуги). При этом для определения составляющих фонда оплаты труда используют Инструкцию № 5 (п.п. 5 п. 3 разд. IV Инструкции № 449).

В свою очередь, согласно п.п. 2.3.2 Инструкции № 5 одноразовые поощрения, не связанные с конкретными результатами труда (как в денежной, так и в натуральной форме), в составе прочих поощрительных и компенсационных выплат входят в фонд оплаты труда. Таким образом,

для целей начисления ЕСВ подарки в натуральной и денежной формах, выданные работникам предприятия, являются заработной платой

Теперь об НДФЛ. Согласно п.п. 14.1.48 НКУ заработная плата — это основная и дополнительная зарплата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма. Более подробного перечня выплат, которые облагаются НДФЛ как зарплата, НКУ не содержит.

Налоговики советуют для определения перечня выплат, которые входят в состав заработной платы, использовать Инструкцию № 5, но только в части, не противоречащей НКУ. Но и этого им мало. По мнению фискалов, выплаты признаются зарплатой, только если они указаны как составляющие фонда оплаты труда в коллективном договоре предприятия (другом нормативном акте работодателя, в котором прописаны составляющие оплаты труда работников) и/или в трудовых договорах, заключенных с работниками, в разделе «Оплата труда». Такой вывод следует, например, из письма Миндоходов от 06.08.2013 г. № 9531/5/9999-17-03-03-16.

А что же говорит НКУ о подарках? В соответствии с п. 174.6 этого Кодекса доходы в виде подарков, начисленные (выданные, предоставленные) физлицу юридическим лицом или ФЛП, облагаются налогом как дополнительное благо. То есть независимо от того, как вы классифицировали такую выплату в коллективном (трудовом) договоре, для целей обложения НДФЛ неденежный подарок считается дополнительным благом.

Что касается денежных подарков, то для них важно, попали они в раздел «Оплата труда» коллективного (трудового) договора или нет.

Далее перейдем непосредственно к налогообложению.

НДФЛ. Начнем с неденежных подарков. В соответствии с п.п. «е» п.п. 164.2.17 НКУ в общий месячный (годовой) налогооблагаемый доход физлица включается доход, полученный им как дополнительное благо (за исключением случаев, предусмотренных ст. 165 НКУ) в виде стоимости бесплатно полученных товаров (работ, услуг), определенной по правилам обычной цены.

Таким образом, стоимость неденежного подарка, полученного от юрлица, включается в общий месячный налогооблагаемый доход физлица как дополнительное благо и облагается НДФЛ по ставке 18 % у источника выплаты.

Но из этого правила есть исключение, установленное п.п. 165.1.39 НКУ. В соответствии с этим подпунктом

в налогооблагаемый доход физлица не попадает стоимость неденежных подарков в сумме, не превышающей 25 % одной минзарплаты (в расчете на месяц), установленной на 1 января отчетного налогового года

Таким образом, в 2018 году работодатель имеет право не включать в налогооблагаемый доход работника стоимость неденежных подарков, если она в расчете на месяц не превысит 930,75 грн.

Причем заметьте: для целей налогообложения стоимость неденежного подарка определяют по обычным ценам (см. п.п. 14.1.71 НКУ).

А если стоимость неденежного подарка превысит необлагаемую сумму? Ранее налоговики разъясняли, что под налогообложение попадет «превышающая» разница (см. письма ГФСУ от 24.02.2017 г. № 2985/5/99-99-13-02-03-16 и от 14.12.2016 г. № 21695/5/99-99-13-02-03-16).

Однако в последнее время их мнение, похоже, изменилось (см. индивидуальную налоговую консультацию от 02.02.2018 г. № 439/6/99-99-13-02-03-15/ІПК).

Теперь фискалы настаивают на следующем: если стоимость подарков превышает предельный размер, то вся их стоимость облагается НДФЛ как дополнительное благо с учетом положений п. 164.5 НКУ. Поэтому прежде чем раздавать дорогие подарки, есть смысл получить индивидуальную налоговую консультацию по этому вопросу.

Поскольку доход предоставляется в неденежной форме, для определения базы налогообложения необходимо применять «натуральный» коэффициент (п. 164.5, п.п. 164.2.17 НКУ).

При ставке НДФЛ 18 % «натуральный» коэффициент д равен 1,21951

Вручили своему работнику подарочный сертификат какого-то магазина на определенную сумму? В этом случае учтите: предприятие дарит именно подарок, а не деньги. Поэтому в плане налогообложения здесь все так же, как с любым неденежным подарком (см. также разъяснение в подкатегории 103.02 БЗ).

С неденежными подарками разобрались. Теперь скажем пару слов о подарках «в конверте», т. е. о подарках в денежной форме.

Если работодатель одаривает деньгами всех или большинство работников, то, как правило, такой «жест доброй воли» оформляют в виде премии. Праздничная премия войдет в фонд оплаты труда в составе прочих поощрительных и компенсационных выплат на основании п.п. 2.3.2 Инструкции № 5, а значит, попадет и в базу обложения НДФЛ.

Если работодатель желает поощрить только отдельных работников предприятия (одного-двух), то можно рассмотреть вариант предоставления нецелевой благотворительной помощи. Чем он хорош? Возможностью сэкономить на налоге.

Смотрите: если сумма такой помощи, предоставленной работодателем-резидентом своему работнику, не превысит совокупно за отчетный год величину, равную предельному размеру дохода, определенному согласно абзацу первому п.п. 169.4.1 НКУ (в 2018 году — 2470 грн.), то она не будет облагаться НДФЛ (см. п.п. 170.7.3 НКУ).

А вот если сумма выше, появится налогооблагаемый доход на основании п.п. 164.2.20 НКУ (см. письмо ГФСУ от 24.06.2016 г. № 14009/6/99-9913-02-03-15).

В разделе I Налогового расчета по форме № 1ДФ указанные выплаты показывают следующим образом:

— не облагаемый на основании п.п. 165.1.39 НКУ неденежный подарок — с признаком дохода «160»;

— стоимость облагаемого неденежного подарка с учетом «натурального» коэффициента — с признаком дохода «126»;

— подарок-премию работнику — в общей сумме зарплаты с признаком дохода «101»;

— не облагаемую на основании п.п. 170.7.3 НКУ нецелевую благотворительную помощь — с признаком дохода «169»;

— нецелевую благотворительную помощь, превышающую необлагаемый предел, — с признаком дохода «127».

ВЗ. Здесь все просто. В базу обложения ВС войдут лишь те праздничные выплаты, перечисленные выше, которые входят в базу обложения НДФЛ. Если выплата не облагается НДФЛ (например, неденежный подарок, стоимость которого не превышает в 2018 году 930,75 грн. в расчете на месяц), то и ВС с него удерживать не нужно (см. пп. 1.2 и 1.7 п. 161 подразд. 10 разд.)

Налоговики настаивают на том, что в базу обложения ВС неденежные подарки попадают без применения «натурального» коэффициента

Такое мнение изложено, в частности, в письмах ГФСУ от 20.11.2015 г. № 24759/6/99-99-17-0201-15 и от 08.06.2016 г. № 12626/6/99-99-13-0203-15, консультации из подкатегории 103.25 БЗ.

Обратите внимание: при таком подходе возникает вопрос с уплатой ВС, поскольку отсутствует возможность удержать этот сбор с неденежного дохода физлица.

По разъяснениям налоговиков, в этом случае во избежание нарушения требований НКУ в части полноты и своевременности уплаты ВС предприятие может за счет собственных средств уплатить сбор при выплате дохода, а затем попросить физлицо — получателя дохода компенсировать ему сумму средств, направленную на погашение обязательств по ВС.

Что касается Налогового расчета по форме № 1ДФ, то в его разделе II по строке «Військовий збір» нужно отразить как облагаемые, так и не облагаемые ВС доходы, которые были начислены (выплачены, предоставлены) физлицам в отчетном квартале.

ЕСВ. Вы уже знаете, что для целей начисления ЕСВ подарки в натуральной и денежной формах, выданные работникам предприятия, являются заработной платой (см. выше). Следовательно, от ЕСВ не уйти. Причем стоимость подарка (сумма премии) значения не имеет. В Отчете по ЕСВ подарочный доход отражаем в составе заработной платы.

А как дела с нецелевой благотворительной помощью? Она является разновидностью материальной помощи разового характера и не включается в фонд оплаты труда(п. 3.31 Инструкции № 5). Кроме того, такая помощь указана в п. 14 разд. I Перечня № 1170 среди выплат, с которых не взимают ЕСВ. То есть начислять ЕСВ на нецелевую благотворительную помощь не придется. В Отчете по ЕСВ нецелевую благотворительную помощь не отражаем.

Еще один случай освобождения от ЕСВ пригодится очень щедрым работодателям, которые дарят своим работникам дома и квартиры. Стоимость жилья, переданного в собственность работника, не включается в фонд оплаты труда на основании п. 3.29 Инструкции № 5. Также указанная выплата приведена в п. 12 разд. ІІ Перечня № 1170. Таким образом, на стоимость подаренного работнику жилья ЕСВ не начисляется.

Далее, чтобы лучше понять, что к чему с подарками, рассмотрим пример.

Пример. Согласно приказу работодателя работнику предприятия в феврале 2018 года был предоставлен неденежный подарок стоимостью 800 грн. (с учетом НДС). Стоимость подарка соответствует обычной цене.

Поскольку стоимость неденежного подарка (800 грн.) не превышает не облагаемую на основании п.п. 165.1.39 НКУ величину (в 2018 году — 930,75 грн. в расчете на месяц), то ни НДФЛ, ни ВС с нее не удерживаем.

Для целей ЕСВ подарок — это зарплата. Поэтому с его стоимости предприятие уплатит ЕСВ в сумме:

800 грн. х 22 % : 100 % = 176 грн.

Дарим подарки неработникам

НДФЛ и ВС. Для необложения НДФЛ неденежных подарков, предоставляемых физлицам, которые не состоят с дарителем в трудовых отношениях, предприятие может воспользоваться:

—» подарочным» п.п. 165.1.39 НКУ, если подарок предоставляется в неденежной форме. О том, как работает этот подпункт, мы рассказывали на с. 60;

—положениями п.п. 170.7.3 НКУ и предоставить необлагаемую нецелевую благотворительную помощь, если необходимо подарить деньги (подробнее см. на с. 61).

С необлагаемых НДФЛ подарков ВС не удерживаем. Если же стоимость подарка включается в налогооблагаемый доход, удерживаем и ВС. При этом, как утверждают налоговики, базу следует определять исходя из «чистой» стоимости неденежной выплаты, т. е. без «натурального» коэффициента (см. консультацию в подкатегории 103.25 БЗ).

И еще один важный момент. Поскольку стоимость предоставленных подарков (как облагаемых, так и необлагаемых) налоговому агенту не

обходимо отразить в Налоговом расчете по форме № 1ДФ, обязательно попросите у их получателей регистрационные номера учетной карточки налогоплательщика (идентификационные коды).

ЕСВ. Если получатели подарков — сторонние лица, не состоящие с предприятием в трудовых отношениях, то на «подарочный» доход ЕСВ начислять не нужно. Ведь в этом случае одариваемые не являются застрахованными лицами.

Выводы

- Неденежные подарки облагают НДФЛ как дополнительное благо.

- В 2018 году освобождены от обложения НДФЛ неденежные подарки стоимостью, не превышающей 930,75 грн. (в расчете на месяц).

- Стоимость необлагаемых неденежных подарков указывают в разделе І формы № 1ДФ с признаком дохода «160».

- Стоимость подарков как в денежной (премий к празднику), так и в натуральной форме входит в состав заработной платы работника на основании п.п. 2.3.2 Инструкции № 5. Следовательно, от ЕСВ не уйти.

Бесплатное питание работников

Накормить своих сотрудников заботливый работодатель может, используя услуги заведения ресторанного хозяйства или в собственной столовой/буфете. Но какой бы способ он ни выбрал, неизменно возникает вопрос: а не получает ли работник вместе с тарелкой супа доход?

Персонификация — всему голова

Предоставить работникам бесплатное питание можно несколькими путями. Например, работники могут получать обеды определенной стоимости в стороннем заведении ресторанного хозяйства (далее — ЗРХ), столовой/буфете предприятия по ведомостям, талонам или карточкам. Можно предоставлять работникам «продуктовые наборы», выдавать им денежные средства в виде дотаций на питание, установить скидки на готовые блюда, продаваемые в столовой/буфете, и т. п.

Размер суммы средств, выделяемых на питание в расчете на одного человека за определенный период, размер скидок на продаваемые готовые блюда или нормы выдачи продуктов работникам предприятие вправе определять самостоятельно исходя из своих финансовых возможностей.

Начнем с приятного — с вариантов организации питания без НДФЛ и ВС. Чем они примечательны? Например, питание организуется по системе «шведский стол» или буфетного обслуживания, по которым работники получают возможность самообслуживания, а работодатель не контролирует количество потребленной каждым работником еды и ее стоимость.

В этом случае,

поскольку доход не может быть персонифицирован, то стоимость питания не рассматривается как объект обложения НДФЛ

Подтверждают это и налоговики (см., в частности, письма ГФСУ от 22.03.2017 г. № 5683/6/99-9913-02-03-15 и от 23.11.2016 г. № 25307/6/99-9913-02-03-15).

Другое дело, если работники получают блюда в стороннем ЗРХ или столовой/буфете предприятия по ведомости, в которую по каждому лицу вносится стоимость выбранных им блюд, или работникам выдаются талоны на получение питания в определенной (фиксированной) стоимости, а работодатель ведет учет использования талонов.

В этом случае расходы на питание будут, конечно же, персонифицированы. Как следствие — стоимость бесплатного питания будет для работника налогооблагаемым доходом.

Облагаем персонифицированный доход налогом

НДФЛ и ВС. Прежде всего разберемся, какой вид дохода получает работник. На наш взгляд, здесь нужно исходить из положений коллективного (или индивидуального трудового) договора. Поясним почему.

Под заработной пла тойп.п. 14.1.48 НКУ понимает основную и дополнительную зарплату, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма. Более подробного перечня выплат, которые облагаются НДФЛ в составе зарплаты, НКУ не содержит.

Расширенный перечень составляющих заработной платы приведен в Инструкции № 5, которая разработана в соответствии с Законом об оплате труда. При этом п.п. 2.3.4 этой Инструкции к прочим поощрительным и компенсационным выплатам относит также оплату или дотации на питание работников, в том числе в столовых, буфетах, профилакториях.

Налоговики рекомендуют для определения перечня выплат, которые входят в состав заработной платы, использовать Инструкцию № 5 в части, не противоречащей НКУ. При этом закрепить составляющие заработной платы следует в разделе «Оплата труда» коллективного или трудового договора (или в другом нормативном акте работодателя, в котором прописаны составляющие заработной платы).

Поэтому если в разделе «Оплата труда» коллективного или трудового договора предусмотрена возможность оплаты питания работников (денежного возмещения расходов работников на питание), то

есть все основания считать такую выплату зарплатой

С начисленной суммы по общему правилу удерживаем НДФЛ.

Однако помним, что, питаясь за счет работодателя в стороннем ЗРХ, столовой/буфете предприятия, получая от него «продуктовые наборы» или скидку на готовые блюда, которые продаются в столовой/буфете, работник получает неденежный доход. Поэтому в базу обложения НДФЛ такой доход должен попасть увеличенным на «натуральный» коэффициент. При ставке 18 % он равен 1,219512.

Начисленную сумму, входящую в состав зарплаты, учитываем для целей применения налоговой социальной льготы.

В разделе I Налогового расчета по форме № 1ДФ стоимость питания-зарплаты отражаем с признаком дохода «101».

А если в колдоговоре (трудовом договоре, заключенном с работником) «питательной» оговорки нет или она предусмотрена в других разделах таких договоров (например, «Социальное обеспечение»)? В этом случае налоговики предлагают для целей обложения НДФЛ подобную выплату относить к доходу в виде дополнительного блага (см., в частности, письмо ГФСУ от 20.12.2016 г. № 27407/6/99-99-13-02-03-15).

С начисленной суммы такого дохода (с учетом «натурального» коэффициента) удерживаем НДФЛ.

В разделе I Налогового расчета по форме № 1ДФ стоимость питания — допблага отражаем с признаком дохода «126»

Переходим к ВС. Если «питательный» доход предоставляют в денежной форме, то проблем с ВС не возникает. Но как быть, если доход неденежный?

Налоговики настаивают на том, что в этом случае ВС следует рассчитывать от «чистой» стоимости неденежной выплаты (см., в частности, письма ГФСУ от 20.11.2015 г. № 24759/6/9999-17-02-01-15 и от 08.06.2016 г. № 12626/6/9999-13-02-03-15, а также консультацию в подкатегории 103.25 БЗ). То есть без увеличения ее на «натуральный» коэффициент. Ставка ВС составляет 1,5 % от суммы дохода, облагаемого сбором.

Сумма ВС попадет в раздел II формы № 1ДФ по строке «Військовий збір».

ЕСВ. Здесь все просто. Заработная плата по видам выплат, которые включают основную и дополнительную заработную плату, другие поощрительные и компенсационные выплаты, в том числе в натуральной форме, определяемые в соответствии с Законом об оплате труда, включается в базу начисления ЕСВ. Это прямо указано в абзаце первом п. 1 ч. 1 ст. 7 Закона № 2464.

Для определения видов выплат, которые относятся к зарплате и входят в базу начисления ЕСВ, п.п. 5 п. 3 разд. IV Инструкции № 449 обязывает страхователей использовать Инструкцию № 5.

Оплата или дотации на питание работников, в том числе в столовых, буфетах, профилакториях, отнесены п.п. 2.3.4 Инструкции № 5 к прочим поощрительным и компенсационным выплатам, которые входят в фонд оплаты труда. Таким образом, независимо от того, как вы назовете эту выплату для целей налогообложения, для ЕСВ она всегда будет заработной платой и будет входить в базу начисления ЕСВ.

Теперь давайте подробнее поговорим о вариантах организации питания работников.

Питание в соседнем кафе

Если у предприятия нет собственной столовой/ буфета, организовать бесплатное питание работников можно в стороннем ЗРХ. А еще можно заказывать обеды в офис (в цех, на строительную площадку). Однако для налогообложения важнее не место, где будут питаться работники, а варианты оплаты питания.

Бесплатный вариант. В этом случае предприятие заключает договор с ЗРХ. Причем, как правило, сотрудничество происходит на условиях предоплаты. Соответственно работники питаются бесплатно. При этом они могут обедать непосредственно в ЗРХ или заказывать обеды в офис. Если работники питаются непосредственно в ЗРХ, то учет съеденного работодатель осуществляет по ведомости или с помощью талонов (карточек) на получение обедов определенной (фиксированной) стоимости, т. е. ведет персонифицированный учет. Если работник отказывается от какого-то блюда, то «разница» стоимости ему не компенсируется. Заказывая что-то дополнительно, работник рассчитывается за это сам: за дополнительный заказ работодатель не платит.

Неиспользованные талоны (карточки) работники возвращают работодателю. В конце месяца предприятие обобщает сведения об использованных талонах (карточках) по каждому сотруднику и включает стоимость питания в его налогооблагаемый доход.

Но здесь возможен вариант неперсонифицированного питания.

Так, например, при доставке обедов в офис возможен заказ:

— комплексных обедов для каждого работника (учет ведут также по ведомости, т. е. персонифицировано). В этом случае стоимость обедов попадает в налогооблагаемый доход физлица;

— обедов «на всех» (фуршет, «шведский стол»). В этом случае персонифицированный учет не ведут. Поскольку расходы на питание не персонифицированы, то объекта налогообложения нет.

Скидочный (частично бесплатный) вариант. Работодатель уплачивает ЗРХ (на основании договора) средства за часть стоимости питания работников. Остальную часть доплачивает сам работник. Например, работникам предоставляют талоны (карточки) на получение обеда с определенной скидкой (чаще — в фиксированном размере, реже — в процентах).

При таком варианте работники могут самостоятельно выбирать блюда. Однако независимо от общей суммы заказа работник получает либо фиксированную сумму скидки (например, 20 грн. в день), либо процент. Остальную часть стоимости обеда он оплачивает сам непосредственно ЗРХ.

В налогооблагаемый доход работника, как вы понимаете, попадает только та часть стоимости питания, которую оплатил работодатель.

Накопительно компенсационный вариант. Работники предприятия накапливают расчетные документы, подтверждающие понесенные ими расходы на питание в ЗРХ, и передают их в конце месяца работодателю.

Работодатель, в свою очередь, ежемесячно составляет ведомость, где по каждому работнику указывает сумму расходов на питание, которую компенсирует. В этом случае вся компенсированная стоимость обедов попадет в налогооблагаемый доход работника и будет расцениваться как:

— заработная плата — если в коллективном (индивидуальном трудовом) договоре такие выплаты прописаны в разделе «Оплата труда»;

— дополнительное благо — если в коллективном (индивидуальном трудовом) договоре нет соответствующего «питательного» условия.

Подведем итог: избежать налогообложения дохода в виде бесплатного питания работников в «ресторанном» случае можно лишь тогда, когда его предоставление организовано таким образом, что отсутствует объективная возможность персонифицировать такой доход.

Если же работодатель ведет учет блюд, предоставленных каждому работнику, то от налогообложения не уйти

Налог на прибыль. В налоговоприбыльном учете предприятия нет каких-то существенных особенностей. Никаких разниц для этого случая НКУ не предусматривает. Таким образом, как у малодоходников, так и у высокодоходников все по бухучету.

В свою очередь, в бухгалтерском учете приобретенные в ЗРХ услуги по питанию работников предприятие списывает на расходы в периоде их фактического осуществления. При этом такие расходы отражают по дебету счетов 91 «Общепроизводственные расходы», 92 «Административные расходы», 93 «Расходы на сбыт» или субсчета 949 «Прочие расходы операционной деятельности» в зависимости от того, работники какого подразделения питаются в кафе.

А вот доходов у предприятия никаких не возникает.

НДС. В случае приобретения услуг по питанию работников в ЗРХ с НДС и при наличии налоговых накладных, зарегистрированных в ЕРНН, предприятие включает суммы «входного» НДС в состав налогового кредита.

В то же время предоставление бесплатных обедов работникам подпадает под определение поставки(пп. 14.1.185 и 14.1.191 НКУ). Поэтому придется начислить налоговые обязательства по НДС(п. 185.1 НКУ). При этом базу налогообложения определяют на основании абзаца второго п. 188.1 НКУ, т. е. не ниже цены приобретения таких обедов.

А вот начислять дополнительные «компенсирующие» налоговые обязательства согласно п.п. «г» п. 198.5 НКУ налоговики в последнее время не требуют (см. консультацию из подкатегории 101.06 БЗ).

Если же предприятие компенсирует работникам расходы на питание, НДС-поставки нет.

А значит, нет и налоговых обязательств по этому налогу. Не будет и налогового кредита по такой компенсации.

Питание в собственной столовой

Бесплатный вариант. В столовой/буфете предприятия, как и в стороннем ЗРХ, работники могут получать обеды определенной стоимости по ведомостям, талонам или карточкам. Возможна и организация питания по системе «шведский стол».

Если говорить об НДФЛ и ВС, то здесь традиционно все зависит от персонификации.

Если невозможно определить стоимость полученного каждым работником питания (отсутствует персонификация), то нет объекта обложения НДФЛ и ВС

Ну а если «питательные» расходы можно персонифицировать, то налицо налогооблагаемый доход работника.

Скидочный (частично-бесплатный) вариант. Если предприятие не имеет возможности бесплатно кормить своих работников, то оно может продавать им в столовой/буфете блюда с минимальной наценкой, по себестоимости или даже ниже себестоимости. Рассчитываться за полученное питание работники могут: