Книга: Профсоюз

Профсоюз

Профсоюз — лучший друг работника?

Объединение в профсоюзы является одним из важнейших трудовых прав. Не зря оно даже закреплено в Основном Законе — Конституции Украины (ч. 3 ст. 36). Но что такое профсоюз: отголоски прошлого или эффективный механизм борьбы за права работников? Зачем он нужен и каков его статус? Об этом и поговорим в сегодняшней статье.

Наталья Амброзяк, юрист

Что же такое профсоюз?

Профессиональный союз (профсоюз) — это добровольная неприбыльная общественная организация, которая объединяет граждан, связанных общими интересами по роду их профессиональной (трудовой) деятельности (обучения) (ст. 1 Закона № 1045).

Теперь вникнем в суть вопроса. Рассмотрим подробнее статус этой организации.

Статус профессиональных союзов

Из определения, которое мы упомянули выше, можно выделить первую грань их статуса. Профсоюз — неприбыльная общественная организация.

Отсюда вывод: вопросы налогообложения, которые возникают у профсоюзов, решаются по правилам, установленным для неприбыльных организаций. Естественно, со своими особенностями. Подробнее об этом читайте на с. 9

О второй грани нам подскажут положения ст. 11 Закона № 1045. В частности, такие организации могут иметь статус первичных, местных, областных, региональных, республиканских и всеукраинских.

Ст. 11 Закона № 1045 закрепляет признаки, которые позволяют отнести ту или иную организацию к определенному уровню. Например, первичные профсоюзы действуют на предприятии (в учебном заведении) или объединяют членов профсоюзов, которые обеспечивают себя работой самостоятельно, работают на разных предприятиях или у физлиц.

Кроме того, несколько профсоюзов могут создавать объединения (советы, федерации, конфедерации и т. д.). Яркий пример — Федерация профсоюзов Украины.

Третья грань статуса — профсоюзы имеют права юрлиц. При этом они приобретаются с момента утверждения устава (положения). Статус юрлица получают также организации профсоюза*, которые действуют на основании его устава.

* Согласно ст. 1 Закона о профсоюзах организации профсоюза — это организационные звенья профсоюза, определенные уставом профсоюза, которые действуют в рамках полномочий, предоставленных уставом и Законом о профсоюзах.

Однако статус юрлица и легализация не являются обязательными условиями для выполнения профсоюзом своих функций. Такую позицию озвучивает КСУ в п. 3.1 своего решения от 18.10.2000 г. № 11рп/2000.

Итак, со статусом определились. Теперь перейдем к тем, ради кого это все затевается.

Члены профсоюза

Основанием для вступления в первичную организацию будет личное заявление работника. Прием в создаваемый профсоюз осуществляется учредительным собранием.

Однако «бонусы» от участия в этой организации налагают определенные дополнительные обязательства. Речь идет об уплате членских взносов, признании и соблюдении устава организации.

Важно! Членские взносы может удерживать непосредственно из зарплаты и перечислять на счет профсоюза работодатель члена профсоюза. Для этого последнему необходимо всего лишь написать соответствующее заявление.

Но помните, что: во-первых, вступление в профсоюзную организацию и выход из нее являются делом добровольным; во-вторых, если работник не является (является) членом какой-либо организации, это не может ограничивать его личных (в том числе трудовых) прав; в-третьих, уставом (положением) организации могут предусматриваться ограничения относительно двойного членства в профсоюзах.

Легализация профессиональных союзов

Профсоюзы (их объединения) легализируются путем уведомления на соответствие заявленному статусу (всеукраинский, региональный и т. д.).

Легализация профсоюзов и их объединений проводится соответствующим территориальным органом Минюста.

Для прохождения этой процедуры учредители или руководитель выборных органов подают заявление. К заявлению прилагаются: (1) устав (положение); (2) протокол съезда (конференции, учредительного или общего собрания) членов профсоюза с решением об утверждении устава; (3) сведения о выборных органах; (4) наличие организаций профсоюза в соответствующих административно-территориальных единицах; (5) информация об учредителях объединений.

Далее легализирующий орган анализирует документы на предмет их соответствия действующему законодательству (в том числе ст. 11 Закона № 1045). Затем орган включает профсоюз (объединение) в реестр объединений граждан и выдает ему свидетельство о легализации с указанием соответствующего статуса.

Легализация проводится в течение месяца.

Обратите внимание:

легализирующий орган не может отказать в легализации профсоюза (объединения профсоюзов)

Если ваши документы не соответствуют требованиям законодательства, госорган имеет право только предложить предоставить дополнительную документацию.

Поскольку непосредственно рядом с работником «живет» первичная профсоюзная организация, обратим внимание на особенности ее создания и функционирования.

Как создается и функционирует первичная профсоюзная организация?

Решение о создании организации на предприятии принимается на собрании (конференции) членов профсоюза или желающих ее создать. Также принимается решение о вхождении первичной организации в определенный профсоюз. Об этом оповещаются территориальные органы последнего или центральный профсоюзный орган (если местных органов нет).

Затем территориальный (центральный) орган профсоюза принимает решение о включении первичной организации в: (а) состав профсоюза; (б) перечень организационных звеньев профсоюза; (в) состав территориальной организации профсоюза (если таковая имеется).

В результате первичной профсоюзной организации выдается копия соответствующего решения или извлечение из него.

Затем о принадлежности к определенному профсоюзу первичные организации направляют легализирующему госоргану сообщение со ссылкой на свидетельство о легализации профсоюза. Именно на основании свидетельства они будут включены в реестр объединений граждан. Первичные профсоюзные организации также письменно уведомляют работодателя о легализации.

В то же время в уставах некоторых организаций могут устанавливаться дополнительные требования. Например, п. 1.5 Примерного положения предусматривается не только письменное уведомление работодателя о легализации организации профсоюза, но и предоставление списка ее членов.

Кроме того, профсоюзы предприятия, действующие на основании своего устава, могут пройти процедуру легализации, о которой мы уже говорили в предыдущем разделе нашей статьи Первичные профсоюзные организации действуют через выборные органы, созданные согласно уставу (положению). Например, в соответствии с Примерным положением высшим органом управления первичной организации является профсоюзное собрание (конференция). Между созывами последнего действует профсоюзный комитет (профком). Также

может создаваться ревизионная комиссия.

В организациях, где выборные органы не создаются, действует профсоюзный представитель (профорганизатор).

Документальная база

Профсоюз руководствуется не только уставом. Существует внушительный перечень нормативно-правовых актов. Часть из них мы уже упомянули.

Предлагаем вам ознакомиться с правами, обязанностями и основными возможностями этих организаций в таблице ниже.

| № п/п | Нормативно-правовой акт | Вопросы, урегулированные нормативным актом |

| 1 | 2 | 3 |

| 1 | Конституция Украины (ч. 3 ст. 36) | Профсоюзы создаются без предварительного разрешения на основе свободного выбора их членов. Все профсоюзы имеют равные права. Ограничения в отношении членства в профсоюзах устанавливаются исключительно Конституцией и законами Украины |

| 2 | Закон о № 1045 | Закреплены права профсоюзных организаций, в частности право: (1) представлять и защищать интересы членов профсоюза; (2) вести коллективные переговоры и заключать коллективные договоры и соглашения; (3) проводить общественный контроль за соблюдением трудового законодательства работодателем; (4) участвовать в обеспечении занятости населения; (5) участвовать в разрешении трудовых споров; (6) представлять интересы работников в управлении предприятием и при смене его формы собственности |

| 3 | КЗоТ | Урегулированы, в частности: (1) участие профсоюзов в заключении колдоговоров (ст. 12); (2) согласование с профсоюзом: увольнений (ст. 43, 45); вопросов, которые касаются рабочего времени и отпусков (ст. 52, 61, 64, 66, 67, 69, 71, 79, 183); введения, изменения и пересмотра норм выработки (ст. 86); вопросов оплаты труда (ст. 96, 97, 115); поощрения работников (ст. 144); установления коллективной (бригадной) материальной ответственности (ст. 1352); (3) вопросы разработки правил внутреннего трудового распорядка (ст. 142) |

| 4 | Закон Украины «О коллективных договорах и соглашениях» от 01.07.93 г. № 3356-XII (далее — Закон № 3356) | Урегулирован порядок участия профсоюзов в заключении колдоговоров |

| 5 | Закон Украины «О социальном диалоге в Украине» от 23.12.2010 г. № 2862-VI | Предусмотрены условия участия профсоюзов в заключении генерального, отраслевых соглашений и коллективных договоров |

| 1 | 2 | 3 |

| 6 | Закон Украины «О порядке разрешения коллективных трудовых споров (конфликтов)» от 03.03.98 г. № 137/98-ВР (далее — Закон № 137) | Урегулирован порядок разрешения коллективных трудовых споров, в том числе порядок принятия решения об объявлении забастовки |

| 7 | Закон Украины «О профессиональном развитии работников» от 12.01.2012 г. № 4312-VI | Закреплены полномочия по: (1) контролю за соблюдением нормативно-правовых актов в сфере профразвития работников; (2) мониторингу рынка труда (совместно с госорганами) и формированию госзаказа на подготовку соответствующих специалистов; (3) участию в решении вопросов аттестации работников |

| 8 | Закон Украины «О занятости населения» от 05.07.2012 г. № 5067-VI | Профсоюзы: (1) консультируют работодателей по вопросам предотвращения массового высвобождения работников (ч. 3 ст. 50); (2) согласовывают вопросы работы лиц, нанятых субъектом хозяйствования, специально для последующего выполнения ими работ у другого работодателя в Украине (ст. 39). Закреплено право профсоюзов вносить обязательные для рассмотрения органами исполнительной власти, органами местного самоуправления, работодателями и их объединениями предложения по улучшению занятости населения (ч. 3 ст. 51) |

| 9 | «Генеральное соглашение о регулировании основных принципов и норм реализации социально-экономической политики и трудовых отношений в Украине» от 23.08.2016 г. (соглашение заключено на 2016 — 2017 гг.) | Сторона профсоюзов взяла на себя обязательства по: (1) контролю за соблюдением трудового законодательства, в том числе в сфере оплаты труда; (2) предоставлению консультаций и правовой помощи своим членам, представлению их интересов в комиссиях по трудовым спорам и судах; (3) информированию сторон, подписавших генсоглашение, о случаях нарушения законодательства на отдельных предприятиях |

Некоторые из наиболее значимых полномочий требуют отдельного внимания. Поэтому поговорим о них подробнее.

Заключение колдоговоров и профсоюзы

Профсоюзам в этом процессе отведена очень важная роль. Они, а точнее первичные профсоюзные организации, представляют трудовой коллектив и обязаны отстаивать его интересы.

Поскольку на предприятии может действовать не один профсоюз, здесь будут возникать некоторые процедурные нюансы заключения коллективного соглашения.

В частности, в таком случае организации должны сформировать общий представительский орган.

Обратите внимание: первичная профсоюзная организация, которая отказывается участвовать в общем представительском органе, лишается права представлять интересы работников при заключении коллективного договора.

Если в общем представительском органе есть разногласия по поводу положений колдоговора, в игру вступает общее собрание (конференция) трудового коллектива.

Именно работники в таком случае принимают наиболее подходящий проект договора. Далее трудовой коллектив поручает профсоюзу на его основе провести переговоры и заключить утвержденный общим собранием (конференцией) трудового коллектива договор с работодателем (ч. 3 ст. 4 Закона № 3356).

В случае, когда на предприятии нет профсоюза, в переговорах участвуют представители работников, которые избираются трудовым коллективом.

Может ли профсоюз препятствовать снижению зарплаты?

Может.

Почему? Все дело в том, что ст. 97 КЗоТ обязывает работодателя согласовывать формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, ставки, схемы должностных окладов, условия введения и размеры надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат с профсоюзом, действующим на предприятии.

В целом ситуация может разворачиваться по таким сценариям:

1. Работодатель получает согласие всего трудового коллектива (если зарплата будет снижена всем) или конкретного работника (если ему одному), например, на снижение расценок, ставок, окладов, отмену ежемесячных премий и т. д. Заручившись поддержкой работников, вносит изменения в коллективный договор, другой локальный акт работодателя, регулирующий вопросы оплаты труда, согласованный с профсоюзом.

2. Работодатель прибегает к механизму изменения существенных условий труда (см. ст. 32 КЗоТ), который не предусматривает получения предварительного согласия работников. Причем такие действия работодатель обязан согласовать с выборным органом первичной профсоюзной организации, действующей на предприятии (если его нет на предприятии — с профсоюзным представителем) (пп. 3, 4 ч. 1 ст. 247 КЗоТ).

«Играя» с существенными условиями труда, следует помнить, что:

во-первых, изменение существенных условий должно быть продиктовано изменениями в организации производства и труда;

во-вторых, необходимо уведомить работников, которых такие перемены коснутся, за два месяца до введения в действие новых условий труда.

Расторжение трудового договора

Законодательство предусматривает ряд ситуаций, когда при увольнении необходимо согласие профсоюза. Этот еще один способ защиты работников от неправомерных действий работодателя.

В частности, профсоюз согласовывает увольнение работников на основании КЗоТ (п. 1 (кроме ликвидации предприятия), пп. 2 — 5, 7 ст. 40; пп. 2 и 3 ст. 41).

Порядок получения работодателем «зеленого света» на увольнение следующий.

Профсоюз рассматривает письменное обращение работодателя в 15-дневный срок. Эта процедура должна проводиться в присутствии работника (если он не написал соответствующее заявление).

По желанию работника от его имени может выступать представитель (адвокат). Если работник или его представитель не явился на заседание — оно откладывается в рамках 15-дневного срока. Увольняемый (его представитель) отсутствуют и на следующем заседании? Профсоюз в таком случае может рассматривать вопрос без них.

Внимание! Письменное обращение работодателя, как и отказ профсоюза в увольнении, должны быть обоснованными.

Союз уведомляет работодателя о принятом решении в 3-дневный срок после его принятия. В случае пропуска этого срока считается, что профсоюз дал согласие на расторжение трудового договора.

Работодатель имеет право уволить работника не позднее чем через месяц после получения такого разрешения.

В согласии профсоюза нет необходимости, если: а) речь идет об увольнении прокуроров, полицейских и работников Национальной полиции, СБУ, Государственного бюро расследований Украины, НАБУ или ГФСУ и его территориальных органов (ч. 1 ст. 43 КЗоТ);

б) есть основания, предусмотренные ст. 431 КЗоТ. Если расторжение трудового договора с работником проведено без обращения в профсоюз, при возникновении судебного спора, суд останавливает производство, запрашивает согласие у профсоюза и решает дело по сути.

Кроме того, союз может стать инициатором расторжения договора с руководителем предприятия на основании части первой ст. 45 КЗоТ.

Разрешение трудовых споров

Профсоюзные организации имеют право представлять интересы работников как в коллективных, так и в индивидуальных трудовых спорах (ст. 26 Закона № 1045).

При этом не важно, где будет рассматриваться спор. В частности, согласно ч. 1 ст. 226 КЗоТ по желанию работника при рассмотрении спора в комиссии по трудовым спорам от его имени может выступать представитель профсоюзного органа.

Не забыл законодатель и о представительстве интересов работника в суде, перед Уполномоченным Верховной Рады Украины по правам человека и в международных судебных учреждениях (например, ЕСПЧ). Такое право за профсоюзами закрепила часть четвертая ст. 19 Закона № 1045.

Для того чтобы работник передал соответствующие полномочия по защите своих интересов, необходимо предоставить представителю профсоюза нотариально удостоверенную доверенность (ст. 42 ГПКУ).

Если же говорить о коллективных трудовых спорах, то порядок их рассмотрения, как и представительство интересов трудового коллектива профсоюзами, предусмотрен Законом № 137.

Общественный контроль

Положения Закона № 1045 предоставляют право профсоюзам:

а) совершать общественный контроль над выплатой зарплаты, соблюдением трудового законодательства, созданием безопасных и безвредных условий труда и проч.

Обратите внимание: в случае угрозы жизни и здоровью работников профсоюзы могут требовать от работодателя немедленного прекращения работ на рабочих местах, производственных участках, в цехах и иных структурных подразделениях или на предприятии в целом на время, необходимое для устранения угрозы жизни и здоровью работников;

б) проводить независимые экспертизы условий труда, объектов производственного назначения (которые проектируются, строятся или эксплуатируются) на соответствие их нормативке по вопросам охраны труда, участвовать в расследовании причин несчастных случаев и профзаболеваний на производстве и давать свои выводы о них.

Для проведения общественного контроля профсоюзы могут создавать службы правовой помощи и соответствующие инспекции (комиссии).

Кроме того, уполномоченные представители союзов имеют право вносить работодателям представления об устранении нарушений трудового законодательства. Такие обращения являются обязательными к рассмотрению.

Срок на предоставление ответа — один месяц.

Если работодатель проигнорировал обращение профсоюза или дал неаргументированный ответ, то действия или бездействие должностных лиц нанимателя будут обжалованы в суде.

Ликвидация и реорганизация

Работодатель планирует увольнение работников по причине экономического, технологического, структурного или аналогичного характера? Ликвидируется? Собрался проводить реорганизацию? Происходит смена формы собственности предприятия?

В таком случае он должен заблаговременно (не позднее чем за 3 месяца до намеченных увольнений) предоставить первичным профсоюзным организациям информацию о таких мероприятиях. В частности, о причинах и сроках увольнений, количестве и категориях работников, которых это может касаться. Кроме того, провести консультации с профсоюзами о мерах по предупреждению или сведению количества увольнений к минимуму или смягчению неприятных их последствий.

Итак, профсоюз на нормативно-правовом уровне обладает значительными полномочиями для эффективной защиты прав работников. Законодатель со своей стороны сделал все, что от него зависело. Теперь дело за малым — воплощать все эти возможности на практике.

А далее вас ждут налогово-учетные особенности функционирования профсоюзов.

Профсоюз как неприбыльная организация

Из предыдущей статьи вы узнали об особенностях правового регулирования деятельности профсоюзов. Ясно, что профсоюз — это неприбыльная общественная организация, созданная с целью осуществления представления и защиты трудовых, социально-экономических прав и интересов членов профсоюза. Пришла очередь изучить налоговый учет таких неприбыльных организаций, тем более, что законодательством для них уготовлены свои особые правила налогообложения. Об этих особенностях и пойдет речь в нашей статье.

Наталья Алешкина, налоговый эксперт

Начнем с того, что порядок налогообложения неприбыльных организаций регулируется нормами п. 133.4 НКУ. Основная особенность заключается в том, что они не являются плательщиками налога на прибыль. То есть, они могут быть плательщиками любых других налогов/сборов, отчитываться и уплачивать обязательства по ним, как и другие плательщики, согласно общим правилам НКУ, за исключением налога на прибыль.

Когда можно руководствоваться этой нормой? Вот, к примеру, зарегистрировал профсоюзную организацию, которая является неприбыльной (ст. 1 Закона № 1045), и с чистой совестью не плати налог на прибыль. Ан нет, не все так просто. Для целей налогового учета еще необходимо подтвердить свой статус «неприбыльности». Что для этого нужно?

Статус «неприбыльности»

Для получения статуса «неприбыльности» организация должна быть включена в Реестр неприбыльных организаций (далее — Реестр). Это возможно при условии ее соответствия следующим требованиям (п.п. 133.4.1 НКУ):

— создана и зарегистрирована такая организация в порядке, определенном законом, регулирующем деятельность соответствующей неприбыльной организации;

— ее учредительные документы (или документы организации высшего уровня, на основании которых действует неприбыльная организация в соответствии с законом) предусматривают два обязательных момента: (1) запрет распределения полученных доходов среди учредителей, членов, работников (кроме оплаты их труда, начисления ЕСВ), членов органов управления и других связанных с ними лиц; (2) передачу активов одной или нескольким неприбыльным организациям соответствующего вида или зачисление в доход бюджета в случае прекращения юридического лица.

Если все эти требования одновременно выполняются, то

для включения в Реестр неприбыльных организаций следует обратиться в контролирующий орган по основному месту учета

с заявлением по форме 1-РН (приложение 1 к Порядку № 440) и копией уставных документов, заверенных должным образом (п. 6 Порядка № 440).

По результатам рассмотрения заявления и документов, предоставленных к нему, на протяжении 14 календарных дней со дня их получения контролирующий орган уведомляет организацию о своем решении по форме согласно приложению 2 к Порядку № 440 (п. 8 Порядка № 440).

Заметьте: для вновь созданных неприбыльных организаций предусмотрено включение в «неприбыльный» Реестр со дня их государственной регистрации, при условии подачи всех вышеперечисленных документов во время или на протяжении 10 дней со дня госрегистрации.

Включение неприбыльной организации в Реестр осуществляется по коду согласно ЕГРПОУ. Профсоюзу присваивается признак неприбыльности с кодом 0044 (п. 4 Порядка № 440).

Причем в целях обеспечения органов государственной власти, органов местного самоуправления, юридических и физических лиц сведениями, содержащимися в Реестре неприбыльных организаций, их размещают в свободном доступе на официальном веб-портале ГФСУ по адресу: https://cabinet.sfs.gov.ua/cabinet/faces/public/reestr.jspx (п. 12 Порядка № 440).

Важно! Для сохранения статуса «неприбыльности» необходимо на протяжении всей деятельности такой организации соблюдать обязательное требование

об использовании доходов исключительно для финансирования расходов на содержание такой организации, реализации цели (задач) и направлений деятельности, определенных ее учредительными документами (п.п. 133.4.2 НКУ)

Итак, после включения профсоюза в Реестр можно смело руководствоваться нормами НКУ, описывающими налогообложение неприбыльных организаций.

Отчетный период и налоговый отчет

В общем случае для неприбыльных организаций, которые отвечают требованиям п. 133.4 НКУ и внесены в «неприбыльный» Реестр, установлен годовой налоговый (отчетный) период. Теперь это четко определено в п.п. 133.4.7 НКУ. То есть они отчитываются один раз в год в течение 60 календарных дней, следующих за последним календарным днем такого отчетного (налогового) года. Для этого неприбыльщики, согласно п. 46.2 НКУ, подают Отчет об использовании доходов (прибыли) неприбыльной организации по форме, утвержденной приказом № 553 (далее — Отчет). И его необходимо было подать уже по результатам 2016 года в срок не позднее 1 марта 2017 года.

Но из этого правила есть единственное исключение. В случае, когда «неприбыльщик» допустил нарушение требований пребывания в Реестре неприбыльных организаций — срабатывают правила, прописанные п.п. 133.4.3 НКУ. А именно,

«нарушитель» обязан отчитаться перед контролирующим органом в срок, определенный для месячного налогового (отчетного) периода (в течение 20 календарных дней, следующих за последним календарным днем отчетного (налогового) месяца)

Такой период начинается с начала года (или с даты получения статуса «неприбыльности», если такое событие было позднее) и длится по последний день месяца, в котором такое нарушение было совершено. Причем здесь совсем другая история и «печальные» последствия.

Во-первых, неприбыльная организация, с первого числа месяца следующего за месяцем нарушения, исключается из Реестра (т. е. лишается статуса «неприбыльности»), а по результатам последнего «неприбыльного» отчетного периода обязана самостоятельно рассчитать и уплатить налог на прибыль. К счастью, налог на прибыль за такой период рассчитываем только (!) исходя из суммы нецелевого использования средств.

Во-вторых, «нарушитель», соответственно, с первого дня месяца, следующего за месяцем нарушения, и до конца такого налогового года обязан ежеквартально отчитываться и уплачивать налог на прибыль на общих основаниях, как обычный плательщик налога на прибыль. Даже в следующем налоговом (отчетном) году такая организация не сможет вернуть свой прежний статус «неприбыльности» (последний абзац п.п. 133.4.3 НКУ).

И учтите: если контролирующий орган самостоятельно выявит факт нецелевого использования доходов неприбыльной организации, то такой «нарушитель» исключается из Реестра с первого числа месяца, в котором такое нарушение было совершено, а не выявлено. Причем ему грозят доначисления налоговых обязательств, штрафных санкций и пени за период, в котором совершено нарушение (в части операций нецелевого использования активов), а также за весь период деятельности после исключения его из «неприбыльного» Реестра, как для обычного плательщика налога на прибыль. Такой вывод следует из п.п. 133.4.4 НКУ.

Нет нарушений — нет Отчета

Важно! Для профсоюзных организаций (последний абзац п. 46.2 НКУ) установлен только один отчетный период (месяц) и одно основание для предоставления Отчета — это нарушение требований п. 133.4 НКУ. В общем,

профсоюзные организации не обязаны предоставлять Отчет в контро ирующие органы до тех пор, пока не «оступятся»

и не окажутся в рядах нарушителей со всеми вытекающими отсюда последствиями. А до момента такого нарушения об отчетности перед налоговиками им можно забыть.

Подтверждают это сами налоговики (см. письмо ГФСУ от 08.02.2017 г. № 2991/7/99-99-15-02-01-17, подкатегория 102.04 БЗ). Причем такой порядок непредоставления профсоюзами Отчета в контролирующий орган заработал уже по результатам отчетности за 2016 год. То есть, «послушные» профсоюзы (те, которые не нарушили требований п. 133.4 НКУ) уже за 2016 год Отчет налоговикам не предоставляли — не «грузили» фискалов бесполезной информацией ☺.

Но имейте в виду: такое послабление касается исключительно вышеуказанного Отчета, если профсоюзная организация является плательщиком других налогов, сборов (в том числе плательщиком НДС), то отчитываться ей придется согласно общим правилам, прописанным соответствующими нормами НКУ.

Еще один важный момент: в связи с изменениями в п. 46.1 НКУ, с 1 января 2017 года несколько расширили понятие «налоговой декларации»*, что приравняло к ней, в частности, «неприбыльный» Отчет, а также «Звіт про суми податкових пільг» (форма и порядок заполнения которого утверждены Порядком № 1233). Поэтому отныне за неподачу либо несвоевременную подачу таких отчетов применяются штрафы согласно п. 120.1 НКУ (за первое нарушение — 170 грн., а за повторное в течение года привлечение к такой ответственности — 1020 грн.). Кроме того, теперь на предельные сроки их подачи распространяется «празднично-выходной» перенос, предусмотренный п. 49.20 НКУ.

* Налоговой декларацией теперь считают в том числе документ (расчет, отчет), на основании которого осуществляется начисление и/или уплата налогового обязательства или отражаются объемы операции, доходов, по которым налоговым и таможенным законодательством предусмотрено освобождение налогоплательщика от обязанности начисления и уплаты налога и сбора (п. 46.1 НКУ).

Финансовая отчетность профсоюза

Дальше разберемся с тем, какой комплект финансовой отчетности, куда и в какие сроки необходимо предоставлять профсоюзам.

Что подавать? Начнем с того, что

в ч. 3 ст. 11 Закона о бухучете для неприбыльщиков установлена (изменения вступили в силу еще 13.08.2015 г.) сокращенная по показателям финотчетность в составе баланса и отчета о финансовых результатах

Причем есть оговорка, что делаем это опираясь на НП(С)БУ. Однако в нормы П(С)БУ 25, который «курирует» формы сокращенной финотчетности, изменения и по сей день не внесены. В связи с чем на текущий день, как и обычные плательщики, в качестве ориентира пользуемся ч. 3 ст. 55 ХКУ, дающей понять, к какому виду субъектов хозяйствования вы относитесь (малому (в том числе «микро»), среднему или крупному предпринимательству). Соглашаются с этим и налоговики (см. подкатегорию 102.23.02 БЗ). Поэтому, если руководствоваться правилами профильного П(С)БУ 25, получается, что:

— если профсоюз относится к субъекту малого** предпринимательства, то он может составлять финансовый отчет субъекта малого предпринимательства (в составе ф. № 1-м «Баланс», ф. № 2-м «Отчет о финансовых результатах»),

** Субъект малого предпринимательства — это юрлицо, у которого среднее количество работников за календарный год не превышает 50 человек, а годовой доход — не больше 10 млн евро по среднегодовому курсу НБУ (ч. 3 ст. 55 ХКУ).

— если относится к субъекту микропредприни мательства* — упрощенный финансовый отчет (в составе ф. № 1-мс «Баланс», ф. № 2-мс «Отчет о финансовых результатах»).

* Субъект микропредпринимательства — это юрлицо, у которого среднее количество работников за календарный год не превышает 10 человек, а годовой доход — не больше 2 млн евро по среднегодовому курсу НБУ.

Считаем, что в случае, когда профсоюз «выпал» из категории малого предприятия (допустим, количество сотрудников — более 50 человек за календарный год), комплект финотчетности останется сокращенным (в составе ф. № 1-м «Баланс», ф. № 2-м «Отчет о финансовых результатах»). В поддержку данной позиции свидетельствует основной документ бухучета — Закон о бухучете (а точнее, его ч. 3 ст. 11).

Итак, с тем, какой комплект финотчетности профсоюз должен составлять, разобрались, теперь о порядке и сроках его представления в налоговые и статистические органы.

В органы Госстатистики. Правила представления финотчетности в «статистику» находим в п. 2 Порядка № 419. Так, если профсоюз относится к субъекту малого предпринимательства, то он отчитывается в «статистику» (ф. № 1-м, ф. № 2-м) ежеквартально и за год, а если микропредпринимательства (ф. № 1-мс, ф. № 2-мс) — только за год.

Напомним сроки предоставления финотчетности:

— квартальной — не позднее 25 числа месяца, следующего за отчетным кварталом, — а годовой — не позднее 28 февраля года, следующего за отчетным

И еще один важный момент. На местном уровне существует возможность выяснить, какую именно отчетность от вас хочет получить орган Госстатистики. Для этого необходимо зайти непосредственно на сайт вашего управления статистики**, где согласно своему коду ЕГРПОУ можно получить всю необходимую информацию. Детальная информация об электронной отчетности Гостатистики размещена на сайте: www.ukrstat.gov.ua.

** Сайт Главного управления в Харьковской области: http://kh.ukrstat.gov.ua/serv_form/inf_resp.php/ (рубрика «Электронная отчетность»).

В налоговый орган. Напомним, раньше неприбыльные организации могли предоставлять налоговикам финотчетность по своему желанию (см. письмо ГФСУ от 17.10.2016 г. № 33649/7/99-99-1502-01-17). Сейчас, с 1 января 2017 года,

финотчетность — неотъемлемая часть «неприбыльного» Отчета (абзац 2 п. 46.2 НКУ). Поэтому профсоюзная организация вместе с Отчетом обязана подать в контролирующий орган также финансовую отчетность

Учитывая, что профсоюз подает Отчет в налоговый орган исключительно в случае нарушения требования п. 133.4 НКУ, то и финансовую отчетность налоговикам следует предоставить только за такой отчетный период.

Проблема заключается в том, что отчетным периодом для составления финансовой отчетности является календарный год, также предусмотрена промежуточная отчетность, которая формируется ежеквартально нарастающим итогом, т. е. за отчетный период — квартал (ст. 13 Закона о бухучете). Получается, что законодательных оснований для составления финотчетности за нестандартный период попросту нет (за исключением вновь созданных или ликвидируемых организаций).

Но, несмотря на это, если возникнет необходимость в предоставлении Отчета за период, не равный квартальному или годовому, думаем, сформировать финотчетность за такой нестандартный период все-таки придется (на основании данных бухучета сделать это не составит особого труда). Ведь неподача финотчетности послужит основанием для налоговиков не признавать «неприбыльный» Отчет (пп. 46.1, 48.1 и 48.7 НКУ).

Имейте в виду: срок предоставления профсоюзом в контролирующий орган финотчетности (так же, как и для Отчета, вместе с которым она подается) установлен для месячного налогового (отчетного) периода, т. е. в течение 20 календарных дней, следующих за последним календарным днем месяца, в котором были нарушены «неприбыльные» требования.

В дальнейшем за период с первого дня месяца, следующего за месяцем, в котором совершено такое нарушение, по 31 декабря такого отчетного года неприбыльщик ежеквартально предоставляет в контролирующий орган финансовую отчетность вместе с декларацией по налогу на прибыль, в порядке, установленном для обычного плательщика налога на прибыль. Такое же мнение высказывают налоговики (см. категорию 102.04 БЗ). В данном случае сроки предоставления финотчетости соответствуют квартальному отчетному периоду (п.п. 49.18.2 НКУ)

— в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала (полугодия).

НДС и профсоюз

В завершение хотим обратить ваше внимание на возможность регистрации профсоюза плательщиком НДС.

Безусловно, при желании профсоюзы могут регистрироваться плательщиками НДС в добровольном порядке (п. 182.1 НКУ). Никаких законодательных ограничений для этого нет. Другое дело, что для профсоюза такая регистрация, по сути, без надобности.

А вот что касается обязательной регистрации профсоюза плательщиком НДС, то тут нужно «держать ухо востро». Ведь когда общая сумма от операций по поставке товаров/услуг, подлежащих обложению НДС, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (оплаченная) такому лицу в течение последних 12 календарных месяцев, совокупно превышает 1 млн грн. (без учета НДС), регистрации плательщиком НДС не избежать (п. 181.1 НКУ). Учтите: традиционно налоговики считают, что в этот объем попадают также поставки, освобожденные от обложения НДС (см. подкатегорию 101.01.01 БЗ).

А вот средства, полученные профсоюзом как членские взносы, участвовать в расчете «миллионного» предела не будут.

Чаще всего основными операциями, участвующими в расчете критерия НДС-регистрации, у профсоюзов являются операции по предоставлению путевок членам профсоюзов. В том числе путевок на санаторно-курортное лечение, оздоровление и отдых на территории Украины физлиц в возрасте до 18 лет, инвалидов, детей-инвалидов, операции по поставке которых освобождаются от обложения НДС (п.п. 197.1.6 НКУ). Однако последние операции, как мы уже сказали, тоже должны учитываться при расчете предельного порога обязательной НДСрегистрации.

Думаем, что здесь не все так печально. Смотрите сами. Например, можно воспользоваться лояльным разъяснением налоговиков из письма ГНСУ от 26.11.2012 г. № 6016/0/61-12/15-3115. В нем сказано, что право собственности на путевку не передается ее получателю (члену профсоюза), а остается за профсоюзной организацией. То есть, получатель не приобретает права распоряжаться путевкой как владелец (не имеет права продать или подарить ее). Более того, получатель путевки обязан подтвердить ее использование им лично по целевому назначению, предоставив обратный талон об использовании. Следовательно, предоставление путевки получателю не соответствует определению поставки (пп. 14.1.185 и 14.1.191 НКУ). А раз нет поставки, то нет облагаемой НДС операции (п. 185.1 НКУ). Таким образом, операции по обеспечению членов профсоюза путевками не учитываются при расчете «миллионного» барьера для обязательной регистрации плательщиком НДС. Правда, отметим, что аргументация в этом письме немного сомнительная. К тому же была и другая позиция налоговиков (см. БЗ 101.13, которая действовала до 23.01.2013 г.). Поэтому рекомендуем все-таки заручиться разъяснением «на свое имя», чтобы в дальнейшем не переживать о возможной «смене настроения» фискалами.

Выводы

- Профсоюз, который соответствует требованиям п. 133.4 НКУ и включен в Реестр неприбыльных организаций, не является плательщиком налога на прибыль. При этом может оставаться плательщиком других налогов и сборов (в том числе плательщиком НДС), согласно нормам НКУ.

- «Неприбыльный» Отчет профсоюз обязан предоставить в контролирующий орган исключительно в случае нарушений требований п. 133.4 НКУ.

- Для профсоюзов установлена сокращенная по показателям финансовая отчетность в сос аве баланса и отчета о финансовых результатах.

Бухучет в профсоюзе

С тонкостями налогового учета профсоюзных организаций мы ознакомились в предыдущей статье (см. с. 9). Но и в бухгалтерском учете у них немало своих особенностей. Подробнее о бухучете профсоюзных организаций читайте в этой статье.

Наталья Алешкина, налоговый эксперт

Как правило, профсоюзы при организации и ведении бухгалтерского учета руководствуются учетной политикой, разработанной согласно требованиям П(С)БУ, и используют общий План счетов, утвержденный Инструкцией № 291.

Общие правила бухучета

Порядок отражения операций по поступлению денежных средств и другого имущества, а также их расходованию в бухгалтерском учете профсоюза зависит от источников таких поступлений. Причем годовая сумма поступлений, состав и суммы осуществляемых расходов заблаговременно планируются в смете (бюджете) на будущий год. Смета формируется с учетом целей и основных задач такого профсоюза и утверждается на заседании профкома или на профсоюзном собрании.

Доходы, связанные с осуществлением уставной деятельности в соответствии со cметой профсоюза, относятся к целевым поступлениям,

которые, как правило, состоят из вступительных и членских взносов, уплачиваемых членами профсоюза. Напомним, что такие взносы на основании заявления работника — члена профсоюза удерживать из заработной платы и перечислять на текущий счет профсоюза может его работодатель (ст. 42 Закона № 1045).

Также значительную часть целевых поступлений профсоюза составляют отчисления предприятий на культурно-массовую, физкультурную и оздоровительную работу в размере не менее 0,3 % фонда оплаты труда (ст. 44 Закона № 1045).

Целевые поступления учитывают на счете 48 «Целевое финансирование и целевые поступления». Здесь же отражаем поступления в качестве благотворительности и пожертвований. При этом средства целевого назначения отражают по кредиту этого счета, а их использование — по дебету счета (см. Инструкцию № 291). То есть, на счете 48 профсоюзы ведут аналитический учет поступлений и расходования средств по их назначению и источнику поступлений.

Согласно пп. 16, 17 П(С)БУ 15 целевое финансирование не признается доходом, пока нет подтверждения, что оно будет получено и предприятие выполнит условия относительно такого финансирования. Полученное целевое финансирование признается доходом в течение тех периодов, в которых были понесены расходы, связанные с выполнением условий целевого финансирования.

Обратите внимание, профсоюз может свободно использовать членские взносы и другие собственные средства на приобретение имущества, необходимого для осуществления своей уставной деятельности (ст. 34 Закона № 1045).

При этом целевое финансирование капитальных инвестиций признается доходом в течение периода полезного использования соответствующих объектов инвестирования (основных средств, нематериальных активов и т. п.) пропорционально сумме начисленной амортизации этих объектов (п. 18 П(С)БУ 15).

Целевым поступлением считаем также финансирование предприятия без установления лицом, которое его осуществляет, условий расходования таких поступлений на выполнение каких-либо конкретных целей

Его признают дебиторской задолженностью с одновременным признанием дохода отчетного периода (п. 19 П(С)БУ 15). Происходит это в момент получения средств на банковский счет предприятия (см. письмо Минфина от 13.10.2008 г. № 31-3400020-10/37636).

К нецелевому финансированию относят пассивные доходы, доходы от проведения основной или другой уставной деятельности. Эти поступления отражаем в бухучете с использованием 7 класса счетов.

Следует отметить, что с целью обеспечения единых методологических принципов организации и ведения бухучета постановлением Президиума Совета ФПУ от 28.09.2000 г. № П-29-3 утверждены План счетов бухгалтерского учета первичных профсоюзных организаций и Инструкция о применении такого плана счетов (далее — специальный План счетов). Однако он не существенно отличается от общего Плана счетов. На практике же последний профсоюзы используют чаще, что в большей мере соответствует действующему законодательству. Ведь общий План счетов утвержден регулятором бухучета — Минфином.

Можно назвать несколько существенно отличающих особенностей использования специального Плана счетов.

Специальный План счетов для профсоюзов

Прежде всего, в соответствии с ним, 7 класс счетов «Доходы и результаты деятельности» используют исключительно профсоюзы, которые ведут хозяйственную деятельность и получают доход. Причем расходы, связанные с такой хозяйственной деятельностью, группируются с применением 8 класса счетов «Расходы по элементам на хозяйственную деятельность». Обобщают информацию о результате своей хозяйственной деятельности такие профсоюзы на счете 79 «Финансовые результаты».

Заметьте: использование 9 класса счетов в специальном Плане счетов попросту не предусмотрено, в том числе при ведении профсоюзом хоздеятельности.

Также профсоюзы-«хозяйственники» ведут учет нераспределенных прибылей или непокрытых убытков текущего и прошлых годов на счете 44 «Нераспределенные прибыли (непокрытые убытки)».

Таким образом,

профсоюзные организации, которые хозяйственную деятельность не ведут, 7 и 8 классы счетов не используют,

а все операции поступления и использования средств, в том числе бесплатное получение активов, обобщают исключительно на счете 48 «Целевое финансирование и целевые поступления».

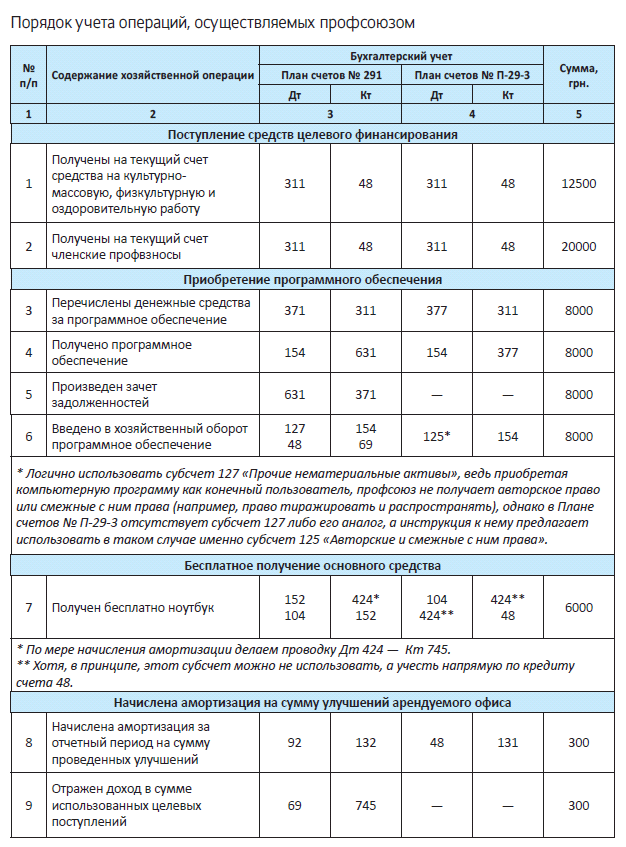

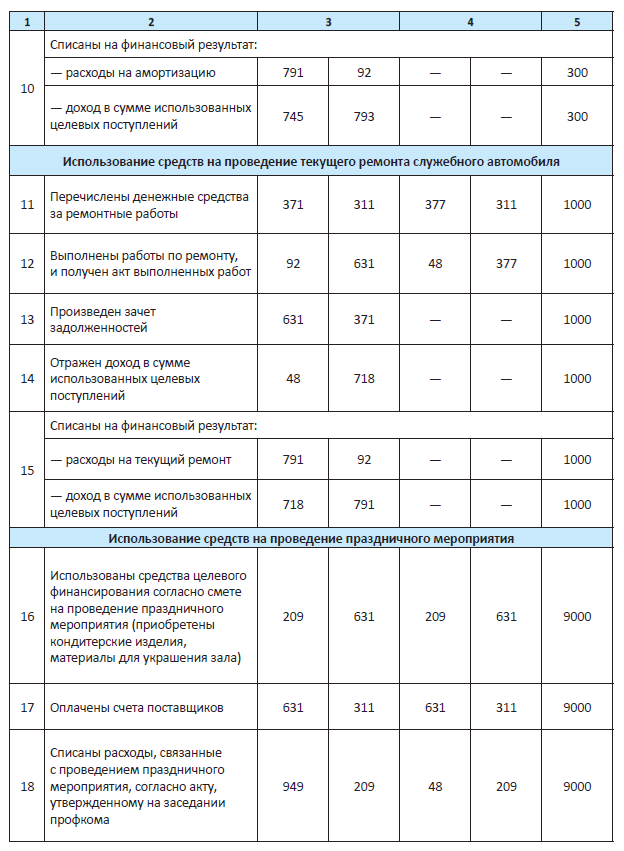

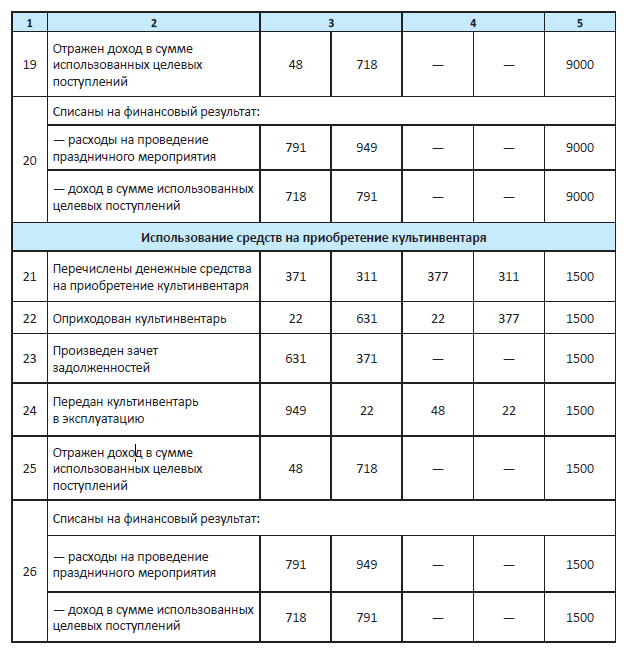

Для наглядности приведем пример бухгалтерского учета у профсоюзной организации, используя оба Плана счетов.

Пример. Профсоюзная организация хозяйственную деятельность не ведет и плательщиком НДС не является. На ее текущий счет поступили:

— отчисления средств предприятия на культурно-массовую, физкультурную и оздоровительную работу согласно ст. 44 Закона № 1045 — в сумме 12500 грн.;

— членские профсоюзные взносы, удержанные работодателем из зарплаты членов профсоюза, — в сумме 20000 грн.

Также профсоюзом бесплатно получен ноутбук стоимостью 6000 грн. в виде добровольного пожертвования.

Начислена за отчетный период амортизация арендуемого офиса в размере 300 грн. Начисления проведены на сумму полученных и оплаченных (за счет средств целевого финансирования) работ по замене окон в арендуемом офисе. Ранее, в периоде выполнения этих работ, профсоюз расходы на их выполнение капитализировал (т. е. отразил как улучшение арендуемого офиса), поэтому на сумму выполненных работ были сформированы проводки: Дт 117 «Прочие необоротные материальные активы» — Кт 153 «Приобретение (изготовление) прочих необоротных материальных активов» (по общему Плану счетов) или Дт 109 «Прочие основные средства» — Кт 152 (по специальному Плану счетов*).

* Согласно Инструкции № 291 улучшения арендуемого имущества капитализируем по дебету субсчета 117. Однако инструкция применения специального Плана счетов не предусматривает аналогичного субсчета, поэтому, думаем, ближе всего подойдет субсчет 109.

В соответствии с утвержденной сметой профсоюзом осуществлены расходы на:

1) приобретение программного обеспечения на сумму 8000 грн.;

2) проведение текущего ремонта служебного автомобиля на сумму 1000 грн.;

3) проведение праздничного мероприятия в сумме 9000 грн.;

4) приобретение культинвентаря в сумме 1500 грн.

В бухгалтерском учете данные операции отражаются следующими записями:

Выводы

- В бухучете профсоюза порядок отражения операций по поступлению и использованию средств зависит от источников их поступления.

- Существует специальный План счетов, который разработан непосредственно для профсоюзов.

- Как правило, профсоюзы при ведении бухучета руководствуются общим Планом счетов, утвержденным Инструкцией № 291, что в большей степени соответствует действующему законодательству.

Выплаты членам профсоюза: общие правила налогообложения

Профсоюз сегодня, пожалуй, самая массовая общественная организация. При этом ее члены могут претендовать не только на защиту своих трудовых прав, но и на получение различных профсоюзных выплат. Как облагаются такие выплаты? В каком порядке они отражаются в учете профсоюза? Давайте, друзья, разберемся вместе.

Наталья Белова, эксперт по вопросам оплаты труда

Чтобы профсоюзная организация могла осуществить ту или иную выплату своим членам, расходы на нее прежде всего должны быть предусмотрены в смете на текущий год (п. 2.3 Методических рекомендаций, утвержденных постановлением Федерации профессиональных союзов Украины от 19.07.2007 г. № П-13-10).

Решение об осуществлении конкретной выплаты члену профсоюза в определенном размере принимается общим собранием, конференцией или выборным органом профсоюза или объединения (профсоюзным комитетом, председателем профсоюзного комитета, президиумом, советом соответствующего уровня и т. д.). Оформляют его протоколом. Он-то, собственно, и служит основанием для выплаты.

Но до того, как эта выплата попадет члену профсоюза в «карман», она должна пройти через налоговое «сито».

НДФЛ, ВС и ЕСВ

Порядок обложения профсоюзных выплат и других «даров» от профсоюза НДФЛ и ВС зависит главным образом от того, персонифицированы они или нет.

Так, если расходы профсоюзной организации на культурно-просветительно-спортивно-праздничные мероприятия (например, стоимость продуктов питания, фруктов, безалкогольных напитков, организации праздников, транспортных расходов и т. п.) не персонифицированы, то они не подлежат обложению НДФЛ и ВС. Это подчеркивают и налоговики (см. письма ГФСУ от 18.11.2016 г. № 24941/6/99-99-13-02-0315 и от 23.11.2016 г. № 25307/6/99-99-13-02-03-15).

Другое дело, если по решению профорганизации осуществляются персонифицированные выплаты. Тогда у их получателей может возникнуть налогооблагаемый доход. Почему может, а не возникает? Потому что разд. IV НКУ отдельные виды доходов «от профсоюза» вывел из состава облагаемых.

Так, на основании п.п. 165.1.47 НКУ не включается в налогооблагаемый доход сумма выплат или возмещений (кроме зарплаты или других выплат и возмещений по гражданско-правовым договорам), осуществляемых в пользу члена профсоюза при одновременном выполнении следующих двух условий. Первое — выплата или возмещение производится по решению профсоюза, принятому в установленном порядке. Второе — размер такой выплаты/возмещения совокупно за 2017 год не превышает 2240 грн.

Если не выполняются оба условия, сумма профсоюзной выплаты (возмещения) облагается НДФЛ по ставке 18 %. Если только второе — в состав облагаемого дохода попадает сумма, превышающая необлагаемый предел.

А что, если доход члену профсоюза выплачивается в неденежной форме? Тогда в базу обложения НДФЛ он попадет увеличенным на «натуральный» НДФЛкоэффициент (при ставке налога 18 % его величина равна 1,219512).

Сумму профсоюзной выплаты (возмещения), которая не облагается на основании п.п. 165.1.47 НКУ, отражайте в форме № 1ДФ с признаком дохода «167». Облагаемую выплату (ее часть) — с признаком дохода «126».

И не забываем о ВС. Его удерживаем с суммы профсоюзной выплаты (ее части), которая облагается НДФЛ (см. пп. 1.2 и 1,7 п. 161 подразд. 10 разд. ХХ НКУ).

Своя история с ВС в случае, когда выплата члену профсоюза осуществляется в неденежной форме. Налоговики считают, что в таких условиях ВС нужно рассчитывать от «чистой» стоимости неденежной выплаты* (см. письма ГФСУ от 20.11.2015 г. № 24759/6/9999-17-02-01-15 и от 08.06.2016 г. № 12626/6/9999-13-02-03-15, консультации в подкатегории 103.25 БЗ).

* Вы готовы идти этим путем? Тогда лучше получите индивидуальную налоговую консультацию на данную тему. Так вы обезопасите себя, если вдруг мнение налоговиков изменится. Если же у вас на руках такой консультации нет, безопаснее и, на наш взгляд, правильнее удерживать ВС с суммы, начисленной в бухучете как доход гражданина (т. е. со стоимости неденежного дохода, увеличенной на «натуральный» НДФЛ-коэффициент, но без применения «натурального» ВС-коэффициента).

В разделе II формы № 1ДФ контролеры хотят видеть и облагаемую, и необлагаемую сумму выплаты.

Имейте это в виду.

А вот ЕСВ на профсоюзные выплаты не начисляют.

Основание — такие выплаты предоставляют не в рамках трудового или гражданско-правового договора на выполнение работ (предоставление услуг).

Важно! Наряду с п.п. 165.1.47 НКУ профсоюз при осуществлении некоторых профсоюзных выплат может пользоваться и другими нормами этого Кодекса, которые также позволяют смягчить налоговый «удар», а то и вовсе избежать его. Например, в отношении:

— суммы помощи на погребение — п.п. 165.1.22;

— стоимости орденов, медалей, знаков, кубков, дипломов, грамот и цветов — п.п. 165.1.38;

— стоимости путевок на отдых, оздоровление и лечение — п.п. 165.1.35;

— стоимости неденежных подарков — п.п. 165.1.39.

Вам интересно узнать подробнее, в каком порядке облагаются наиболее распространенные профсоюзные выплаты — путевки на лечение и отдых, туры выходного дня, материальная помощь, подарки? Тогда читайте дальше.

Выводы

- Чтобы профсоюз мог осуществить ту или иную выплату своим членам, расходы на нее прежде всего должны быть предусмотрены в годовой смете.

- Если выплаты членам профсоюза не персонифицированы, то они не подлежат обложению НДФЛ.

- С сумм профсоюзных выплат, не облагаемых на основании п.п. 165.1.47 НКУ, не удерживают ВС.

- ЕСВ с профсоюзных выплат не взимается.

Отдыхаем и путешествуем вместе с профсоюзом

У вас есть желание спокойно отдохнуть с семьей в пансионате или отправиться с коллегами в тур выходного дня, но собственных средств для этого не хватает? Не беда. Вы вполне можете рассчитывать на помощь родного профсоюза. На такие цели в его «кармане» обычно находятся нужные суммы. А мы сейчас с удовольствием поможем разобраться с их налогообложением.

Нина Костенко, налоговый эксперт

Профсоюз предоставляет путевки на оздоровление своим членам бесплатно или с частичной оплатой. Для получения путевки член профсоюза, желающий оздоровиться сам или оздоровить членов своей семьи, обращается в профсоюз с соответствующим заявлением.

Решение о предоставлении путевки и размере платы за путевку принимает общее собрание, конференция либо выборный орган профсоюза или объединения (профсоюзный комитет, председатель профсоюзного комитета и т. п.). Оформляют такое решение протоколом.

Теперь переходим к порядку налогообложения стоимости профсоюзных путевок.

Путевки за счет профсоюза: что с налогообложением?

НДФЛ и ВС. Профсоюзная путевка отнесена п.п. 165.1.35 НКУ к доходам, которые не облагаются НДФЛ и ВС, если выполняется ряд условий. Озвучим их. Путевка предоставлена:

1) профсоюзом, созданным в соответствии с законодательством Украины;

2) члену профсоюза, в который он уплачивает профсоюзные взносы;

3) для отдыха, оздоровления и лечения, в том числе для реабилитации инвалидов, на территории Украины непосредственно члена профсоюза и/или его детей в возрасте до 18 лет.

Если все три вышеперечисленных условия соблюдены, то стоимость профсоюзной путевки (ее часть) не подлежит обложению НДФЛ и ВС. При этом, к счастью,

НКУ не устанавливает ни ограничения стоимости, ни количества необлагаемых путевок, которые могут быть предоставлены за счет средств профсоюза

Также НКУ не уточняет, в какие именно заведения для отдыха, оздоровления и лечения на территории Украины могут приобретаться путевки для членов профсоюза. Считаем, что это могут быть любые отечественные заведения рекреационного характера: санатории, санатории-профилактории, дома и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, туристические и оздоровительно-развлекательные комплексы, санаторные, оздоровительные и спортивные детские лагеря. Не имеет значения и форма собственности заведения — государственная, коммунальная или частная.

А что, если хотя бы одно из прописанных в п.п. 165.1.35 НКУ условий не выполнено (например, путевка предоставлена не члену профсоюза или куплена для члена профсоюза, но для отдыха за границей)? Тогда, к сожалению, стоимость путевки (ее часть), оплаченная профсоюзом, превратится для получателя в налогооблагаемый доход в виде допблага. Причем в базу обложения НДФЛ он попадет увеличенным на «натуральный» НДФЛкоэффициент.

Интересно, а как быть в ситуации, когда члену профсоюза предоставляется семейная путевка? Здесь все зависит от того, с кем отдыхает по такой путевке член профсоюза. Если:

— с ребенком в возрасте до 18 лет или с другим членом это же профсоюза, то стоимость путевки (ее часть), оплаченная профсоюзом, не будет облагаться НДФЛ и ВС;

— с лицом старше 18 лет, посторонним для профсоюза, то часть стоимости путевки, приходящейся на такое лицо и оплаченной профсоюзом, войдет в состав его налогооблагаемого дохода. На это обращают внимание налоговики в письмах от 01.02.2012 г. № 1959/6/17-1115 и от 15.06.2012 г. № 10112/16/18-3115.

Необлагаемый доход в виде стоимости путевки (ее части), оплаченной за счет средств профсоюза, отражайте в Налоговом расчете по форме № 1ДФ с признаком дохода «156», а облагаемый — с признаком дохода «126».

Выданная профсоюзом путевка не переходит в собственность ее получателя — члена профсоюза

Право собственности на нее остается за профсоюзом. Использование профсоюзной путевки по назначению лично получатель подтверждает путем предоставления обратного талона к путевке.

ЕСВ. Если путевка предоставляется члену профсоюза или лицам, которые не являются работниками этого профсоюза, то со стоимости такой путевки ЕСВ не взимается.

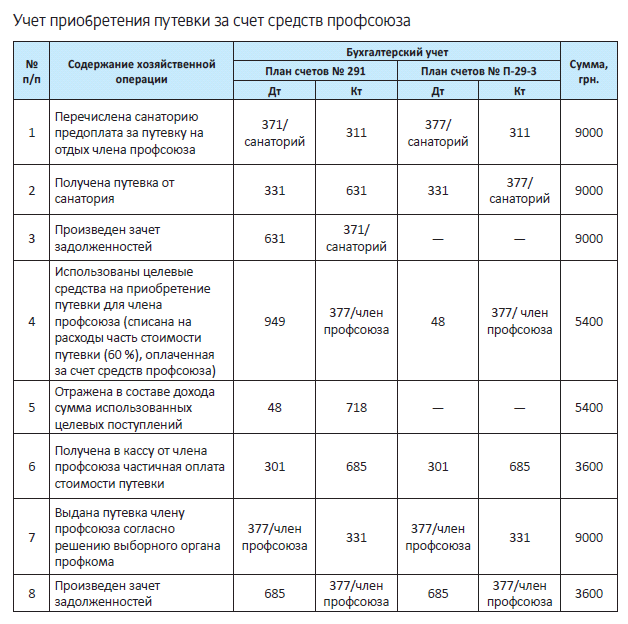

Пример. По решению профкома первичной профсоюзной организации в марте 2017 года ее члену на основании заявления выдана путевка на отдых на территории Украины стоимостью 9000 грн.

За счет средств профсоюза оплачено 60 % стоимости путевки (5400 грн.). Остальную часть стоимости путевки (3600 грн.) член профсоюза оплатил самостоятельно путем внесения средств в кассу профсоюза. По возвращении он предоставил возвратный талон к путевке, подтверждающий ее использование лично получателем.

Предположим, что профсоюз не является плательщиком НДС*.

* О том, нужно ли профсоюзу регистрироваться плательщиком НДС, читайте на с. 9.

Покажем, как такие операции отражаются в бухгалтерском учете профсоюза. При этом для наглядности используем и План счетов № 291, и План счетов № П-29-3.

Чтобы уверенно смотреть контролерам в глаза, запаситесь нужными документами:

— заявлением члена профсоюза о предоставлении путевки;

— копией свидетельства о рождении ребенка (при выделении путевки ребенку);

— решением выборного органа профсоюзного комитета о выделении путевки.

И не забудьте о возвратном талоне об использовании путевки.

Отправляемся в тур выходного дня: что с налогообложением?

НДФЛ. Положения п.п. 165.1.35 НКУ могут применяться профсоюзом исключительно в случае выдачи путевок и не действуют в «беспутевочных» ситуациях. Из этого налоговики делают вывод, что стоимость туров выходного дня и летнего отдыха, которые организует и оплачивает профсоюз для своих членов и членов их семей без приобретения путевок, является их налогооблагаемым доходом в виде дополнительного блага.

А значит, такой доход должен облагаться НДФЛ по ставке 18 % (см. письма ГФСУ от 02.09.2016 г. № 19029/6/99-99-13-02-03-15 и от 18.11.2016 г. № 24941/6/99-99-13-02-03-15, а также консультацию в подкатегории 103.02 БЗ).

Однако контролеры забывают, что существует еще и «профильная» для профсоюза норма — п.п. 165.1.47 НКУ. Он выводит из-под налогообложения суммы выплат, производимых профсоюзом своему члену, если:

1) совокупный размер этих выплат за 2017 год не превышает 2240 грн.;

2) решение о выплате принято в порядке, установленном уставом (положением) профсоюза.

В Налоговом расчете по форме № 1ДФ доход члена профсоюза, не облагаемый на основании п.п. 165.1.47 НКУ, отражайте с признаком «167».

А если кто-то из членов профсоюза уже «исчерпал» не облагаемую по п.п. 165.1.47 НКУ сумму выплат?

В этом случае поможет «подарочный» п.п. 165.1.39 НКУ

Руководствуясь им, профсоюз вправе в 2017 году не облагать НДФЛ неденежные подарки, стоимость которых в расчете на месяц не превышает 800 грн.

Учтите: раз мы говорим, что поездка является для члена профсоюза подарком, то вам стоит провести его предоставление по документам именно как подарок от профсоюза своему члену. Ссылка на «подарочный» п.п. 165.1.39 НКУ тут очень даже пригодится.

В Налоговом расчете по форме № 1ДФ не облагаемую НДФЛ стоимость неденежного подарка отражаем с признаком «160».

Но что делать, если стоимость турпоездки превышает сумму, не облагаемую на основании п.п. 165.1.39 НКУ и/или на основании п.п. 165.1.47

НКУ? Тогда «вершок» станет для члена профсоюза налогооблагаемым доходом в виде допблага. Такой доход, увеличенный на «натуральный» коэффициент, облагайте НДФЛ по ставке 18 % и отражайте в форме № 1ДФ с признаком дохода «126».

Заметьте: под подарок есть смысл «подгонять» и оплаченные за счет средств профсоюза поездки лиц, которые не являются его членами, например, детей членов профсоюза.

ВС. Его удерживайте только с облагаемой НДФЛ стоимости (ее части) поездки.

ЕСВ. Если тур выходного дня оплачен члену профсоюза или лицу, которое не является работником этого профсоюза, то с его стоимости ЕСВ не взимается, поскольку такой гражданин — не наемный работник профсоюза.

Так что путешествуйте с удовольствием и пусть вам в этом помогает ваш профсоюз! ☺

Выводы

- Стоимость профсоюзных путевок на отдых, оздоровление и лечение членов профсоюза на территории Украины не облагается НДФЛ, ВС и ЕСВ.

- Положения п.п. 165.1.35 НКУ могут применяться профсоюзом исключительно в случае выдачи путевок и не действуют в «беспутевочных» ситуациях.

- Профсоюз вправе не облагать НДФЛ неденежные подарки, стоимость которых в расчете на месяц не превышает в 2017 году 800 грн.

Материальная помощь членам профсоюза: получите и распишитесь

Затраты на выплату материальной помощи, как правило, составляют существенную часть всех расходов профсоюза. О нюансах налогообложения такой выплаты мы с вами, дорогие коллеги, сейчас и поговорим.

Анастасия Богданова, налоговый эксперт

Профсоюзные организации могут предоставлять своим членам нецелевую и целевую помощь. Рассмотрим каждый из этих видов помощи подробнее.

Нецелевая материальная помощь

Сразу предупредим: предоставляя нецелевую материальную помощь членам профсоюза, пользоваться в НДФЛ-целях специальным «благотворительным» п.п. 170.7.3 НКУ вы не можете. Причина — наличие прямого запрета на это в абзаце втором п.п. 170.7.3 данного Кодекса.

Ваш вариант — общая норма п.п. 165.1.47 НКУ, предусмотренная для профсоюзных выплат

Вы уже знаете, что этот подпункт позволяет вывести из-под обложения НДФЛ и ВС выплаты члену профсоюза в сумме, не превышающей в 2017 году 2240 грн. Подробнее см. на с. 19.

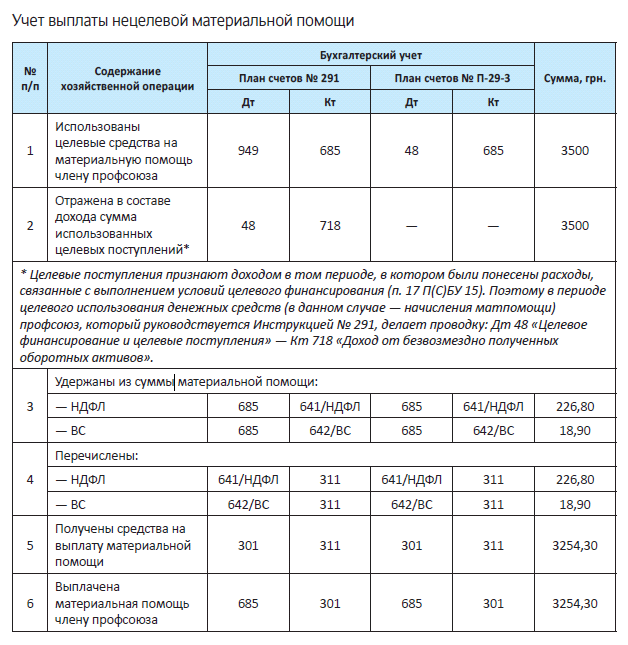

Пример. Член профсоюза в марте 2017 года подал в профсоюзную организацию заявление с просьбой предоставить ему материальную помощь в связи с рождением ребенка.

На заседании профкома принято решение о предоставлении ему помощи в размере 3500 грн. В течение года других выплат, не облагаемых на основании п.п. 165.1.47 НКУ, этому члену профсоюза не предоставляли.

Часть материальной помощи в размере 2240 грн. не облагается НДФЛ на основании п.п. 165.1.47 НКУ и ВС на основании пп. 1.2 и 1.7 п. 161 подразд. 10 разд. ХХ НКУ.

Сумма превышения в размере 1260 грн. (3500 грн. 2240 грн.) подлежит обложению НДФЛ по ставке 18 % и ВС по ставке 1,5 %.

Определим сумму НДФЛ:

1260 грн. х 18 % : 100 % = 226,80 грн.

Определим сумму ВС:

1260 грн. х 1,5 % : 100 % = 18,90 грн.

Сумма материальной помощи, подлежащая выплате члену профсоюза, составляет:

3500 грн. 226,80 грн. 18,90 грн. = 3254,30 грн.

Покажем, как такие операции отражаются в бухгалтерском учете профсоюза. При этом для наглядности используем и План счетов № 291, и План счетов № П-29-3.

Целевая благотворительная помощь

Само название целевой благотворительной помощи говорит о том, что она должна предоставляться на определенные цели.

Порядок обложения НДФЛ этого вида помощи регламентирует п. 170.7 НКУ. В соответствии с этим пунктом не облагаются НДФЛ (и соответственно ВС):

1) целевая благотворительная помощь, которая предоставляется по решению профсоюза, принятому в установленном порядке, члену профсоюза, имеющему статус пострадавшего вследствие обстоятельств, указанных в пп. «а» и «б» п.п. 170.7.2 НКУ;

2) целевая благотворительная помощь на лечение и реабилитацию, если соблюдается ряд условий, установленных п.п. «а» п.п. 170.7.4 НКУ. Выплату такой помощи производят непосредственно учреждению здравоохранения независимо от его формы собственности (частная, государственная, коммунальная). То есть благотворительную целевую помощь на лечение член профсоюза на руки не получает.

Основанием для предоставления помощи является заявление члена профсоюза с просьбой оплатить его лечение или лечение членов его семьи

К этому заявлению должны быть приложены документы, подтверждающие необходимость лечения, сумму затрат на его проведение и идентифицирующие поставщика и получателя услуг (медицинское заключение, счет на оплату лечения, договор на лечение и т. п.).

Размер необлагаемой целевой благотворительной помощи на лечение и реабилитацию НКУ не ограничен.

Сумму необлагаемой помощи отражайте в Налоговом расчете по форме № 1ДФ с признаком дохода «169». Но знайте: если хотя бы одно из условий «необлагаемости» не выполнено, предоставленная помощь на лечение превращается в налогооблагаемый доход физлица в виде дополнительного блага. В этом случае в разделе I формы № 1ДФ помощь-допблаго вам придется отразить с признаком дохода «126».

Помощь на погребение

Кроме вышеперечисленных выплат, профсоюзы имеют право выплачивать без удержания НДФЛ и ВС помощь на погребение плательщика налога как денежными средствами, так и в виде стоимости имущества (услуг) (п.п. «а» п.п. 165.1.22 НКУ).

Важно, что необлагаемая помощь может быть предоставлена на погребение как члена профсоюза, так и члена его семьи. При этом размер такой необлагаемой помощи НКУ не ограничен.

Помощь на погребение предоставляют на основании заявления и копии свидетельства о смерти, выданного органом регистрации актов гражданского состояния.

Сумму помощи профсоюз отражает в Налоговом расчете по форме № 1ДФ с признаком дохода «146».

Выводы

- Нецелевую материальную помощь предоставляют без указания цели ее использования.

- Размер необлагаемой целевой благотворительной помощи на лечение и реабилитацию НКУ не ограничен.

- Профсоюз может предоставить необлаг емую помощь на погребение как члена профсоюза, так и члена его семьи.

«Если в профсоюзе ты, все исполнятся мечты!»: подарки членам профсоюза

Здорово, когда родной профсоюз может порадовать своих членов не только материальной помощью или путевкой, но еще и подарками в честь юбилея, бракосочетания, рождения ребенка, новогоднерождественских праздников и т. п.

Однако за приятными эмоциями не стоит забывать о порядке налогообложения таких благ. О нем прямо сейчас мы с вами, дорогие коллеги, и поговорим.

Анастасия Богданова, налоговый эксперт

Чтобы сделать подарок члену профсоюза, нужно прежде всего все правильно документально оформить. Поэтому вам понадобятся:

— решение профсоюза о выдаче подарков, оформленное в виде протокола;

— смета доходов и расходов;

— список членов профсоюза, которым предоставляют подарки;

— накладные на получение подарков от поставщиков;

— ведомость на выдачу подарков;

— акт о списании подарков, приобретенных за счет профсоюзных средств, составленный в произвольной форме.

Теперь пройдемся по налогам/сборам/взносам.

Внимание на налогообложение

НДФЛ. Здесь пальма первенства принадлежит «подарочному» п.п. 165.1.39 НКУ. Уточним, что этим подпунктом вправе руководствоваться не только работодатели, но и профсоюзы (см. письмо ГНАУ и Федерации профессиональных союзов Украины от 16.02.2011 г. № 4284/7/17-0717, от 15.02.2011 г. № 58/01-16/330). Он в 2017 году выводит из-под налогообложения неденежные подарки, стоимость которых совокупно за месяц не превышает 800 грн.

В Налоговом расчете по форме № 1ДФ необлагаемые неденежные подарки отражайте с признаком дохода «160».

А если стоимость подарка превышает 800 грн.? Здесь есть два варианта.

Первый — все, что выше необлагаемого предела, увеличить на «натуральный» коэффициент и обложить НДФЛ как доход в виде дополнительного блага.

Облагаемый подарок-допблаго (его часть) отражайте в форме № 1ДФ с признаком дохода «126».

Второй вариант — изначально воспользоваться положениями «профильного» п.п. 165.1.47 НКУ. Руководствуясь им, профсоюз вправе не облагать НДФЛ выплаты (в том числе и в неденежной форме), которые предоставляет своему члену, при одновременном выполнении таких условий:

1) решение о предоставлении подарков принято в установленном порядке;

2) совокупный размер выплат за 2017 год не превышает 2240 грн. Подробнее см. на с. 19.

Но! Если вы изберете этот вариант, оформите его правильно документально. То есть

из документов должно следовать, что члену профсоюза вы осуществляете именно выплату в неденежной форме, а не предоставляете подарок

ВС. В базу обложения ВС попадет только облагаемая НДФЛ часть стоимости подарка (подробнее см. с. 19).

По мнению ГФСУ, в разделе II формы № 1ДФ следует отражать как облагаемую, так и не облагаемую ВС часть стоимости подарка (см. разъяснение в подкатегории 103.25 БЗ).

ЕСВ. Выдача подарков членам профсоюза происходит не в рамках трудовых отношений. Кроме того, доход от получения подарка не является выплатой по гражданско-правовому договору на выполнение работ (предоставление услуг). Поэтому ЕСВ с суммы такого дохода не взимайте.

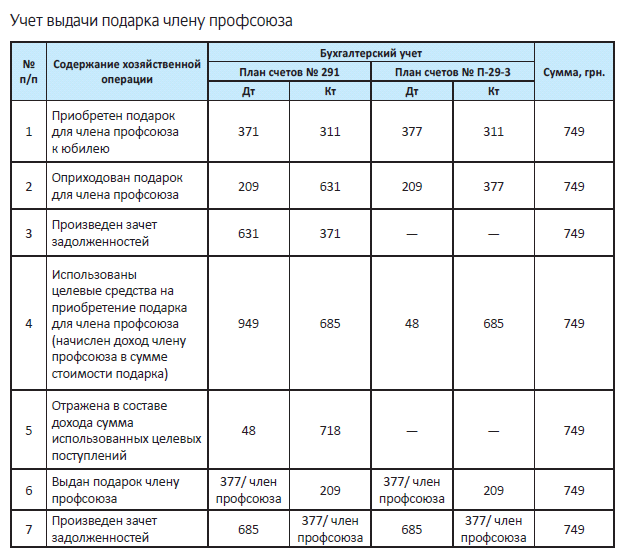

Пример. В связи с юбилеем (60 лет) члену профсоюза предоставлен подарок — блендер стоимостью 749 грн.

Предположим, что профсоюзная организация не является плательщиком НДС. Другие подарки в этом месяце она своему члену не предоставляла.

Стоимость подарка (749 грн.) не превышает предел, не облагаемый на основании п.п. 165.1.39 НКУ (800 грн.). Поэтому ее не облагаем ни НДФЛ, ни ВС.

Вот такой порядок налогообложения профсоюзных подарков. Как видите, ничего сложного. Желаем, чтобы у вас всегда была возможность радовать членов профсоюза различными выплатами!

Выводы

- Профсоюз в 20 7 году может выдавать своему члену без обложения НДФЛ и ВС неденежные подарки, стоимость которых совокупно за месяц не превышает 800 грн.

- В базу обложения ВС попадет только облагаемая НДФЛ часть стоимости подарка.

- ЕСВ со стоимости подарка члену профсоюза не взимают.

Профсоюзный работник и выплаты от профсоюза

| Как облагаются выплаты, осуществляемые профсоюзными органами наемным профсоюзным работникам? (г. Харьков) |

Наемные профсоюзные работники, принятые в штат, получают за работу в профсоюзе заработную плату. Ее размер устанавливается профсоюзным комитетом согласно смете, утвержденной профсоюзным собранием (конференцией).

Облагают такую заработную плату в общем порядке, т. е. удерживают с нее НДФЛ и ВС, начисляют на нее ЕСВ.

В Налоговом расчете по форме № 1ДФ зарплату, начисленную работникам профсоюза, отражают с признаком дохода «101».

Что касается других выплат (матпомощей, путевок, подарков и т. д.), то здесь все зависит от того, как оформлено их предоставление. Объясним.

Как правило, наемные профсоюзные работники являются членами того профсоюза, в котором они работают. Следовательно, наравне с другими членами они имеют право на «профсоюзные блага».

То есть, с одной стороны, такие лица являются обычными наемными работниками, а с другой — членами профсоюза, в который уплачивают профсоюзные взносы.

В итоге получаем — если из документов следует, что, например, путевка предоставляется:

— наемному работнику профсоюза, то ее стоимость превратится для него в налогооблагаемый доход в виде заработной платы. А значит, «привет» ЕСВ, НДФЛ и ВС;

— члену профсоюза, в который он уплачивает профсоюзные взносы, то ее стоимость не будет облагаться ни НДФЛ, ни ВС, ни ЕСВ на основании п.п. 165.1.35 НКУ.

Поэтому, если вы хотите сэкономить на налогах, воспользовавшись льготами, прописанными в НКУ для профсоюзов, оформляйте предоставление путевок, подарков, материальной помощи грамотно.

Лилия Ушакова, эксперт по вопросам оплаты труда

Профсоюз и депозит: «дружба навек»

| Может ли профсоюзная организация размещать денежные средства на депозитном счете? Как их отражать в учете и нужен ли дополнительный вид деятельности? (г. Днепр) |

Сразу скажем, при наличии у профсоюзной организации временно свободных денежных средств никаких законодательных ограничений для их внесения профсоюзом на депозитный счет нет. А теперь по порядку.

Что представляет собой депозит? Депозит — это банковский вклад, по которому одна сторона (банк) принимает поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад) и обязуется возвратить сумму вклада и выплатить проценты на нее или доход в другой форме на условиях и в порядке, установленных договором (ст. 1058 ГКУ). То есть передача средств на депозит приводит к получению дохода в виде процентов на сумму таких средств.

В то же время профсоюзы создаются с целью осуществления представительства и защиты трудовых, социально-экономических прав и интересов членов профсоюза и ведут свою деятельность на основании устава. Источники поступления (формирования) средств и направления их использования определяются в уставных документах профсоюзов (ст. 14 и 15 Закона № 1045). Заметьте: профильный Закон № 1045 никаких ограничений в части получения профсоюзом пассивных доходов в виде процентов на сумму депозита не содержит. А что не запрещено — то разрешено… ☺. Пойдем дальше.

Налоговый учет. Как вы успели убедиться (см. материал на с. 9), самое главное условие для сохранения статуса неприбыльности для целей налогового учета — это целевое использование всех поступлений профсоюза. То есть все средства профсоюза могут быть использованы исключительно на финансирование расходов на их содержание, реализацию целей (задач) и направлений деятельности, определенных уставными документами. Причем источник поступления существенной роли не играет.

Согласны с этим и налоговики. Так, в своих консультациях (см. письмо ГФСУ от 19.10.2015 г. № 21971/6/99-99-19-02-02-15, от 19.10.2015 г. № 21970/6/99-99-19-02-0-02-15, категория 102.04 БЗ) они подтверждают:

пассивные доходы в виде процентов от депозитного вклада, которые получены профсоюзом, не являются объектом обложения налогом на прибыль с учетом требований п. 133.4 НКУ

При этом фискалы напоминают, что профсоюзы имеют право на статус неприбыльности, если полученные доходы они направляют на реализацию своей уставной деятельности без распределения их среди учредителей (участников), членов такой организации, работников (кроме оплаты их труда, начисления единого социального взноса), членов органов управления и других связанных с ними лиц.

Бухгалтерский учет. Основную сумму вклада по депозиту до востребования отражаем на счете учета денежных средств. Для этого подойдут субсчета 313 «Прочие счета в банке в национальной валюте» или 314 «Прочие счета в банке в иностранной валюте».

Краткосрочный депозит, оформленный на срок до одного года, следует учитывать как эквивалент денежных средств на субсчете 351 «Эквиваленты денежных средств», а вот долгосрочные депозиты сроком более года отражаем на субсчете 184 «Прочие необоротные активы».

Проценты (как плата за пользование активами предприятия другой стороной) признают доходом предприятия в том отчетном периоде, к которому они относятся, исходя из базы их начисления и срока пользования соответствующими активами с учетом экономического содержания соответствующей сделки (п. 20 П(С)БУ 15).

Учет начисленных процентов, подлежащих получению, ведется по дебету субсчета 373 «Расчеты по начисленным доходам». При этом вид дохода (операционный или финансовый) зависит от того, является вклад срочным или до востребования. Так, проценты, начисленные на средства, размещенные по депозиту до востребования, отражаем в составе прочих операционных доходов с использованием субсчета 719 «Прочие операционные доходы». В то же время проценты, начисленные по срочному депозиту, отражаем в составе финансовых доходов на субсчете 733 «Прочие доходы от финансовых операций».

В случае, когда вы используете Специальный план счетов (см. с. 15), то Инструкция по его применению предлагает профсоюзу, который:

— ведет хоздеятельность — отражать начисление процентов по кредиту субсчета 732 «Проценты полученные»;

— хоздеятельность не осуществляет — вместо класса счетов 7 использовать счет 48.

В завершение отметим:

полученные проценты как вид дохода относятся к пассивному доходу, т. е. не требующему выполне ия каких-либо работ или оказания услуг вкладчиком (профсоюзом),

а значит, он не предполагает осуществление им деятельности.

Поэтому считаем, что для получения процентов по депозиту указывать дополнительный вид деятельности профсоюзу не нужно.

Наталья Алешкина, налоговый эксперт

Текущий счет для первичной организации

| Может ли первичная профсоюзная организация (малочисленная) не открывать свой счет в банке, а заключить договор с вышестоящей организацией на использование ее текущего счета? (г. Кривой Рог) |

Требования к открытию и закрытию счетов в банках и других финансовых учреждениях изложены в ст. 69 НКУ, а сам механизм их открытия, использования и закрытия регулирует Инструкция № 492.

Клиенты-юрлица имеют право открывать счета в любых банках Украины согласно собственному выбору. Кроме того, юрлицо свободно может открывать счета в банках через свои филиалы и представительства (ч. 4 ст. 64 ХКУ, п. 1.3 Инструкции № 492).

Отметим: профсоюзная организация — это общественная неприбыльная организация, которая может осуществлять свою деятельность со статусом юрлица либо без такового (ст. 1 Закона № 4572). Причем профсоюз со статусом юрлица относится к непредпринимательским обществам, основной целью которого не является получение прибыли.

Вместе с тем профсоюзы могут иметь статус первичных, местных, областных, региональных, республиканских, всеукраинских. Статус первичных имею т профсоюзы или организации проф союза , действующие на предприятии, в учреждении, организации, учебном заведении или объединяющие членов профсоюза, которые обеспечивают себя работой самостоятельно или работают на различных предприятиях, в учреждениях, организациях или у физических лиц (ст. 1, 11 Закона № 1045).

Профсоюз, объединения профсоюзов приобретают права юридического лица с момента утверждения устава (положения). Статус юридического лица приобретают также организации профсоюза, которые действуют на основании его устава (ст. 16 Закона № 1045). То есть, если первичная организация входит в определенный профсоюз, она считается его организационным звеном, ей не нужно в таком случае отдельно разрабатывать свой устав и она не является самостоятельным юрлицом. По сути, такая первичная организация является звеном (подразделением) одного юрлица (вышестоящей организации).

Причем перечисления членских взносов по решению профсоюза могут осуществляться следующим образом (п. 5.2 Рекомендаций относительно порядка уплаты и учета членских профсоюзных взносов, приведенных в приложении к постановлению президиума ФПУ от 21.09.2006 г. № П-6-15):

— непосредственно на счет первичной профсоюзной организации,

— в процентном отношении первичной профсоюзной организации к вышестоящим профсоюзным организациям;

— только вышестоящим профсоюзным организациям.

С этой целью может заключаться трехсторонний договор между работодателем, первичной профсоюзной организацией, профсоюзной организацией высшего уровня и подписываться накопительно-распределительный (транзитный) счет (справка) распределения общей суммы членских взносов.

Таким образом, если первичная профсоюзная организация не является отдельным юрлицом, то никаких законодательных ограничений для использования ею текущего счета вышестоящей организации попросту нет.

Однако учтите: банковские вклады являются имуществом юрлица в понимании ГКУ, при этом основания и механизм их передачи в пользование или собственность третьим лицам отсутствуют.

Поэтому если первичная профсоюзная организация имеет статус самостоятельного юрлица, очевидно, что пользоваться банковским счетом стороннего юрлица она не сможет

В таком случае, независимо от численности такой первичной профсоюзной организации, от открытия собственного текущего счета ей не уйти.

Наталья Алешкина, налоговый эксперт

Перечень основных документов, используемых в книге

НКУ — Налоговый кодекс Украины. ГКУ — Гражданский кодекс Украины. ХКУ — Хозяйственный кодекс Украины.

КЗоТ — Кодекс законов о труде Украины.

ГПКУ — Гражданский процессуальный кодекс Украины.

Закон о бухучете — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.