Книга: Расчет корректировки с огоньком

Расчет корректировки с огоньком

РК к НН, составленным до 01.04.2016 г., снова без номера корректируемой строки

По материалам категории 101.15 Базы знаний

| Вывод документа При составлении расчета корректировки к налоговой накладной, составленной по форме, утвержденной приказом Министерства финансов Украины от 22.09.2014 г. № 957, графа 1.2 «№ з/п строки налоговой накладной, которая корректируется или прилагается» раздела Б расчета корректировки не заполняется. |

Сразу скажем, позиция налоговиков относительно указания номера строки в графе 1.2 раздела Б расчета корректировки (РК) к «старым» налоговым накладным (НН) и раньше была неоднозначной.

Поясним: в этой консультации речь идет о заполнении «новой» графы 1.2 «№ з/п рядка податкової накладної, що коригується або додається» в РК, в которой указывают номер, соответствующий номеру строки «№ з/п» из корректируемой НН (по аналогии с заполнением графы 1 раздела Б РК по форме, действующей до 01.12.2018 г.).

Проблема в том, что в НН, составленной по форме, утвержденной приказом № 957 (т. е. «родом» из периода до 01.04.2016 года), не было графы 1 «№ з/п». При этом действующий Порядок № 1307 никаких переходных моментов на этот счет не привнес, вот и возникала перед плательщиком дилемма: оставлять эту графу совсем не заполненной или все-таки вносить виртуальные значения (например, условно посчитав строки корректируемой НН). При использовании последнего варианта система «заворачивала» такой РК, не позволяя его зарегистрировать в ЕРНН, поэтому налоговики рекомендовали не заполнять графу 1 раздела Б РК, если он составлен к такой «бородатой» НН (101.05 БЗ).

Однако очень скоро система перестала пропускать РК с незаполненной графой 1 «№ з/п», и фискалы параллельно «выдают» консультацию в другом русле (см. письмо ГФСУ от 08.10.2018 г. № 4313/6/99-99-15-03-02-15/ІПК). Здесь они уже настаивают на заполнении графы 1 РК независимо от «возраста» НН и наличия в ней строки, под которой корректируемая позиция значится. В общем, для проведения корректировок плательщику приходилось порядковые номера корректируемых позиций определять самостоятельно.

И вот, похоже, опять новые вводные. Снова фискалы говорят, что эта «злополучная» графа РК должна оставаться пустой (см. 101.15 БЗ, действует с 01.12.2018 г.). В принципе, это облегчит порядок корректировки таких НН и плательщику не придется путаться с несуществующими строками такой НН. Правда, не понятно, будет ли система пускать такие РК на регистрацию в ЕРНН, ведь программа «заточена» под новые РК со всеми его новыми графами.

В общем, считаем, если программные «барьеры» обойти удастся, то фискалам такой РК, зарегистрированный в ЕРНН, признать недействительным только по причине не заполненной его графы 1.2 вряд ли получится. Ведь этот реквизит не является обязательным и не мешает идентифицировать хозяйственную операцию(пп. 201.1 и 201.10 НКУ). Причем Порядок № 1307 не описывает механизм заполнения такого «переходного» РК, а значит, нет и нарушения этого порядка. К тому же шатание фискалов из стороны в сторону в этом вопросе дает право плательщику воспользоваться конфликтом интересов(п. 56.21 НКУ).

Во всяком случае, срок для корректировки таких НН вскоре закончится, так как, по мнению контролеров, он ограничен 1095 днями с даты формирования НН (101.15 БЗ).

Ключевые данные РК

С 1 декабря вместе с НН обновили и РК. Поэтому сейчас подробнее рассмотрим изменения, поговорим о заполнении РК и разберем, как заполнять ключевые реквизиты.

Заглавная часть РК

Левая верхняя часть РК. Здесь непременно указывают, кто регистрирует РК: продавец или покупатель (проставляют в нужном поле отметку «Х»).

А также (при необходимости) в отведенных полях:

— проставляют цифровой код-признак сводности «1», «2», «3» или «4» — при составлении РК к сводным (соответственно: компенсирующим, распределительным, минбазным, ритмичным) НН;

— указывают о льготности — записывают «Без ПДВ» при составлении РК к льготным НН (причем в разделе Б таких РК: в гр. 11 указывают код ставки «903» и обязательно заполняют гр. 12 «Код пільги»; п.п. 3.1.2 письма № 36942);

— дублируют, как и в НН, тот же тип причины («1» — «15») — в тех случаях, когда НН не выдавалась покупателю(п. 8 Порядка № 1307). Или из «старых» НН — «старый» тип причины «16» или «17» (при составлении РК к «старым» НН, составленным с такими типами причины до 01.03.2017 г.; письмо № 36942, подробнее см. с. 7).

В особом случае — при обнулении с помощью РК зарегистрированных «повторных» НН на одну поставку — составляют РК с особым новым типом причины «20», без проставления над таким типом причины отметки «Х» (подробнее о нем см. в материале на с. 22).

Данные о продавце и покупателе. Поскольку РК — приложение к НН (по сути — продолжение НН), в его заглавной части приводят те же данные о продавце и покупателе. То есть наименование, ИНН, налоговый номер (или паспортные данные) и номер филиала продавца и покупателя в РК пишут такими, как в НН.

Хотя если при составлении НН неточно указали наименование (ошиблись в наименовании), его можно подкорректировать и переписать на правильное, оформив «пустой» РК. То есть в заглавной части РК записать правильные данные, а вот табличную часть (разделы А и Б) не заполнять(п. 22 Порядка № 1307), подробнее см. материал на с. 41.

Также напомним, что налоговым номером плательщика налога (новый реквизит НН/РК) является:

— для юрлиц — 8-значный код ЕГРПОУ;

— для физлиц — 10-значный идентификационный код, т. е. регистрационный номер учетной карточки налогоплательщика (а если у физического лица его нет по религиозным убеждениям, то паспортные данные: серия и номер паспорта).

Причем с 01.01.2019 г. (по Закону Украины от 23.11.2018 г. № 2628-VIII) в перечне обязательных реквизитов НН/РК(п. 201.1 НКУ) наведут порядок и «обязательными реквизитами» станут оба номера — и налоговый номер, и ИНН:

— налоговый номер — согласно п.п. «г»;

— ИНН — согласно новому добавленному п.п. «й» (индивидуальный налоговый номер).

Нумерация в РК

В РК теперь — аж три вида нумерации (появились три отдельные графы «№ з/п…»):

— порядковая нумерация всех записей в РК (гр. 1.1);

— порядковая нумерация корректируемой позиции (гр. 1.2);

— порядковая нумерация групп корректировки (гр. 2.2).

Нумерация строк (записей) в РК. Во-первых, введена сплошная порядковая нумерация всех записей в РК. Теперь в каждом РК все записи (строки) нумеруем по порядку, начиная с «единицы».

То есть гр. 1.1 в каждом РК заполняем с номера «1» и далее 2, 3, 4 и т. д. (аналогично заполнению «порядковой» гр. 1 НН). «Порядковая» гр. 1.1 РК — в общем, «техническая» — показывает, сколько всего записей (строк) в РК (она ни на что особо не влияет, ее данные в следующие РК не переносим). При этом общее количество строк в РК не может превышать «9999»(письмо № 36942).

Нумерация корректируемых позиций. Во-вторых, порядковые номера корректируемых позиций теперь указываем в гр. 1.2 РК. То есть в гр. 1.2 РК переносят порядковый номер, под которым корректируемая позиция значилась в НН, а если нужно при корректировке добавить новые позиции, то их в гр. 1.2 нумеруют «следующим» порядковым номером, которого не было в НН (такое правило нумерации наконец-то закрепили в п. 23 Порядка № 1307).

Нумерация групп корректировки. В-третьих (новшество, заслуживающее особого внимания!), «внутри» РК нужно вести свою порядковую нумерацию группкорректировки вгр. 2.2. Что такое «группа корректировки»? Если по-простому, то:

одна корректируемая строка НН = одна группа корректировки

То есть корректировка позиции НН (и весь блок строк вРК, связанных с ее корректировкой, т. е. строки: «-» или «-«/» «, или «-«/» «, » » » и т. д. — смотря, какой является корректировка) и образуют группу корректировки. Поэтому всем строкам такой корректировки (т. е. всему блоку строк) присваивают одинаковый порядковый номер, который проставляют по всем строкам в гр. 2.2 «№ з/п групи коригування» РК.

В гр. 2.2 РК группы корректировки нумеруют по порядку, начиная с «1″ (как группа «1», группа «2», группа «3» и т. п.) Так, если нужно, например, одновременно откорректировать товары А и Б, то при корректировке товара А во всех строках РК в гр. 2.2 укажем группу корректировки «1», а при корректировке товара Б во всех строках — группу корректировки «2». Причем

в каждом РК нумерацию групп в гр. 2.2 начинают с номера «1»

И если к НН будем составлять несколько РК, в каждом из них гр. 2.2 заполняем с номера «1». А если придется корректировать позицию из предыдущего РК, тянуть с ней заодно и «номер группы» в следующий РК не нужно, поскольку в каждом РК нумерация групп автономна и начинается с номера «1» (БЗ 101.15). По сути, задание в гр. 2.2 — техническое: «внутри РК» визуально отделить корректировки одной строки НН от другой — для этого вести порядковую нумерацию корректировок внутри РК. При этом количество групп корректировки в РК не ограничено (не может превышать разве что количество строк в РК).

Еще обратите внимание на такую схожесть: во всех строках РК, связанных с корректировкой одной строки НН (образуют «группу»), в гр. 2.1 РК будет одинаковой причина корректировки, а в гр. 2.2 РК — одинаковый номер группы корректировки. А если при корректировке разных строк НН причины корректировок одинаковые (скажем, изменяем одновременно количество и товара А, и товара Б), то каждую из корректировок (каждого товара) пронумеруем отдельной группой в гр. 2.2 РК (см. пример в п. 4.5 письма № 36942).

Причины корректировки

Код причин корректировки. Учтите: теперь в РК нужно кодировать (!) причины корректировки. Для этого в гр. 2. 1 РК теперь нужно заносить условный код причины корректировки (а не записывать, как раньше, словами название причины: «Зміна кількості»,«Зміна ціни» и т. п.).

Условные коды причин корректировки уже определила и обнародовала на своем сайте ГФСУ

Они размещены по ссылке http://sfs.gov.ua/dovidniki—reestri—perelik/dovidniki-/357729.html (коды причин с нашими комментариями см. на с. 45).

Причем с 1 декабря перечень причин расширен — включает 11 причин корректировки.

Добавили 4 новые причины:

— для корректировки сводных НН («201», «202», «203», как и обещали налоговики) и

— для обнуления повторных НН на одну поставку («301»).

А дальше перечень причин будут дополнять по мере необходимости («Вестник. Официально о налогах», 2018, №41, с.15).

В одном РК — несколько причин (с кодами «101» — «104»). Приятная новость: получится уменьшить количество РК! Каким образом? Теперь

в одном РК можно указывать сразу несколько (!) причин корректировки, но только если они с кодами «101» — «104»,

т. е. находятся в рамках «первого типа» причин корректировки(п. 4.5 письма № 36942).

То есть одним РК можно одновременно корректировать:

— изменение цены («101»);

— изменение количества («102»);

— возврат товара/предоплаты («103»);

— изменение номенклатуры («104»).

И размножать РК под разные причины, как раньше, не нужно. В таком случае — при «многопричинности» — каждую корректировку нумеруют отдельным следующим порядковым номером группы в гр. 2.2 РК (даже если причины корректировки одинаковые).

А вот объединять причины второго (коды «201» — «203») и/или третьего (коды «301» — «303») типов (или совмещать их с первым типом) в одном РК нельзя. Да и, по правде говоря, это корректировки разного характера.

Графа 14 «Сума ПДВ»

В РК (как и в НН) добавили новую графу 14 для отражения суммы НДС.

НДС-графа 14РК:

— заполняется при корректировке операций, облагаемых по ставке 20 % или 7 % (код ставки в гр. 11 соответственно «20», «7»). Правда, учтите «переходный» нюанс: в РК к «староформенным» НН (которые были зарегистрированы до 01.12.2018 г.) графу 14 в «минусовых» строках не заполняют, поскольку ее не было в НН(п. 4.1 письма № 36942, подробнее см. на с. 7). Хотя если получится ее заполнить и зарегистрировать РК — не страшно;

— не заполняется при корректировке льготных операций (код ставки «903») и операций, облагаемых по нулевой ставке (код ставки «901», «902»). В таких случаях нули, прочерки и другие знаки или символы в гр. 14 не проставляют.

Значение гр. 14 определяется расчетно — путем умножения гр. 13 РК на ставку НДС, код которой указан в гр. 11 РК.

Графу 14 РК в общем случае заполняют вгривнях с копейками. Однако с учетом особенностей осуществления отдельных операций поставки допускается отражение в ней показателя с учетом арифметического округления до 6 знаков после запятой включительно (п.п. 9 п. 16 Порядка № 1307, п. 3.3 письма № 36942).

Завершающая часть РК

Здесь появились новые информационные поля — для отражения сведений:

— о зарегистрированной правильной НН;

— о зарегистрированном «уменьшающем» РК, обнуляющем повторную НН (если такой РК уже был зарегистрирован до 01.12.2018 г. и успел обнулить повторную НН).

Внимание (!): эти поля заполняютсятолько в РК с новым типом причины «20». Они задуманы для исправления (аннулирования) повторной(ых) ошибочной(ых) НН — т. е. когда в ЕРНН зарегистрированы две и более НН на одну поставку. Подробнее об этой ситуации см. на с. 22. А вот во всех остальных корректировочных РК (с любым не «301»-мкодомпричины корректировки в гр. 2.1) такие информационные поля не заполняют.

Ну а теперь подробнее поговорим о том, как заполнять РК в разных ситуациях, а начнем с переходных моментов.

Выводы

- В РК нужно вести порядковую нумерацию всех строк и групп корректировки (одна группа

корректировки = одна корректируемая строка НН). - В РК нужно указывать коды причин корректировки, которые обнародованы на сайте ГФСУ в справочнике причин. Всего по состоянию на 1 декабря 2018 года в справочнике 11 причин.

- В одном РК можно указывать несколько причин корректировки с кодами причин первого типа «101» — «104».

Новый РК к старым НН

По общему правилу с 01.12.2018 г. все НН/РК регистрируются в ЕРНН по новой форме независимо от даты их составления*. В целом, требования к алгоритму заполнения новых РК к старым НН существенно не изменились. Однако некоторые особенности, безусловно, есть. В таблице ниже сгруппируем отдельные моменты заполнения новых РК к старым НН.

* Только те НН и РК, которые были поданы на регистрацию до этой даты, и их регистрация была остановлена, подлежат регистрации (в случае принятия соответствующего решения) по форме, по которой они были поданы в ЕРНН (письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17).

Особенности заполнения отдельных показателей нового РК к старым НН

| Показатели «нового» РК | Пояснение |

| Шапка РК поле «(индивидуальный налоговый номер)» | В РК к НН, составленным до 01.04.2016 г. или до 01.03.2017 г., должны указываться условные ИНН покупателя, указанные в корректируемых НН (см. 101.16 БЗ). Так, например, до 01.04.2016 г. во всех НН с типом причины 03-06, 08-10, 13, а в период с 01.04.2016 г. по 01.03.2017 г. в индивидуальных «компенсирующих» НН, составленных к конкретной поставке, указывался ИНН покупателя «400000000000». Поэтому в РК к таким НН придется ставить тот же ИНН покупателя, несмотря на то, что сейчас во всех «компенсирующих» НН ставится ИНН покупателя «600000000000» |

| Шапка РК поле «До зведеної податкової накладної» | В этом поле РК, составленных к сводным НН, зарегистрированным в ЕРНН до 01.12.2018 г., вместо отметки «Х» указывается соответствующий код признака от 1 до 4 (отметка «Х» не проставляется). То есть, несмотря на то, что в корректируемой сводной НН отметка «зведеності» не указывалась, в РК к ней придется ее проставлять (см. 101.16 БЗ) |

| Шапка РК поле «Не підлягає наданню отримувачу (покупцю) з причини» | В РК, составленных к сводным НН, в которых это поле было заполнено, также его следует заполнять (!). Тип причины должен соответствовать типу причины, который был указан в корректируемой НН, независимо от даты ее составления (до 01.03.2017 г. или после указанной даты). То есть если в корректируемой НН указан тип причины «16» или «17», то в РК, составленном к такой НН, следует указывать тот же тип причины. При этом его отсутствие в перечне типов причин никакого значения не имеет(письме ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17) |

| Графа 1.2 раздела Б | При составлении РК к НН, составленной до 01.04.2016 г., эта графа остается не заполненной. Подробно см. с. 3 этой книги |

| Графа 2.1 раздела Б «код причини» | Указывается условный код причины (см. с. 4) корректировки. Только цифры без слов, несмотря на то, что в НН причина корректировки была указана словами |

| Графа 3.1 «Код товару згідно з УКТ ЗЕД» и графа 3.3 «Код послуги згідно з ДКПП» | Обязательно указываем код товара согласно УКТ ВЭД/код услуги согласно ГКПУ, действующий на момент составления такого РК(письмо ГФСУ от 12.04.2018 г. № 1545/6/99-99-15-13-02-15/ІПК). Напомним: в НН, составленных до 01.01.2017 г., код товара по УКТ ВЭД указывался только по импортным и подакцизным товарам, а код услуги из ГКПУ вообще отсутствовал. Но в РК к таким НН все равно нужно проставлять код |

| Графа 11 «код ставки» и графа 12 «код льготы» раздела Б | Напомним: форма НН, составленной до 01.04.2016 г., не предусматривала указания кода ставки и кода льготы. Поэтому при составлении РК к такой НН в сторнируемой строке (путем обнуления) гр. 11 «код ставки» и гр. 12 «код пільги» не заполняются. При этом, добавляя новую строку, которой не было в корректируемой НН, в гр. 11 указывается код ставки, в гр. 12 — код льготы, которые действуют на дату корректировки (101.16 БЗ) |

| Графа 14 раздела Б «Сума податку на додану вартість» | Не заполняется в тех строках, в которых соответствующие показатели НН переносятся со знаком «-» (выводятся в «0»)*. Одновременно в новых (добавленных) строках такого расчета корректировки гр. 14 раздела Б подлежит заполнению при наличии суммы налога (см. письмо ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17) |

| *На практике до недавнего времени система не регистрировала такие НН. Поэтому плательщикам приходилось отправлять на регистрацию РК с заполненной гр. 14. Считаем, если система «пропустила» такой РК, то признавать его недействительным только на основании заполненной «минусовой» гр. 14 нельзя (п. 201.10 НКУ). | |

А теперь приведем пример заполнения «нового» РК к старой НН.

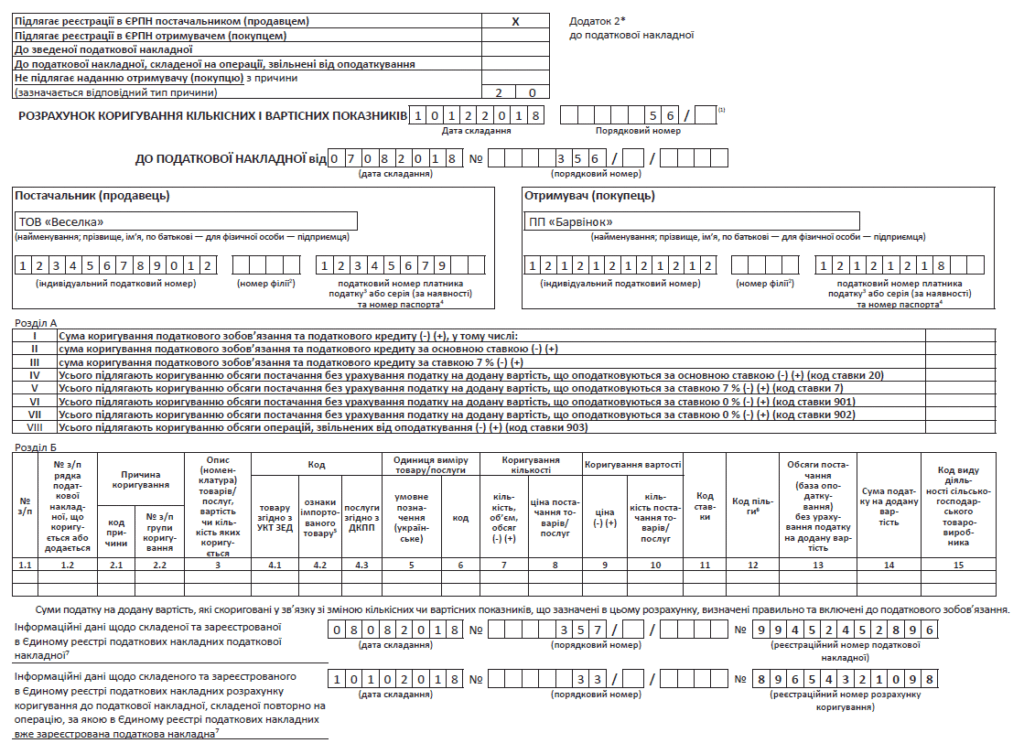

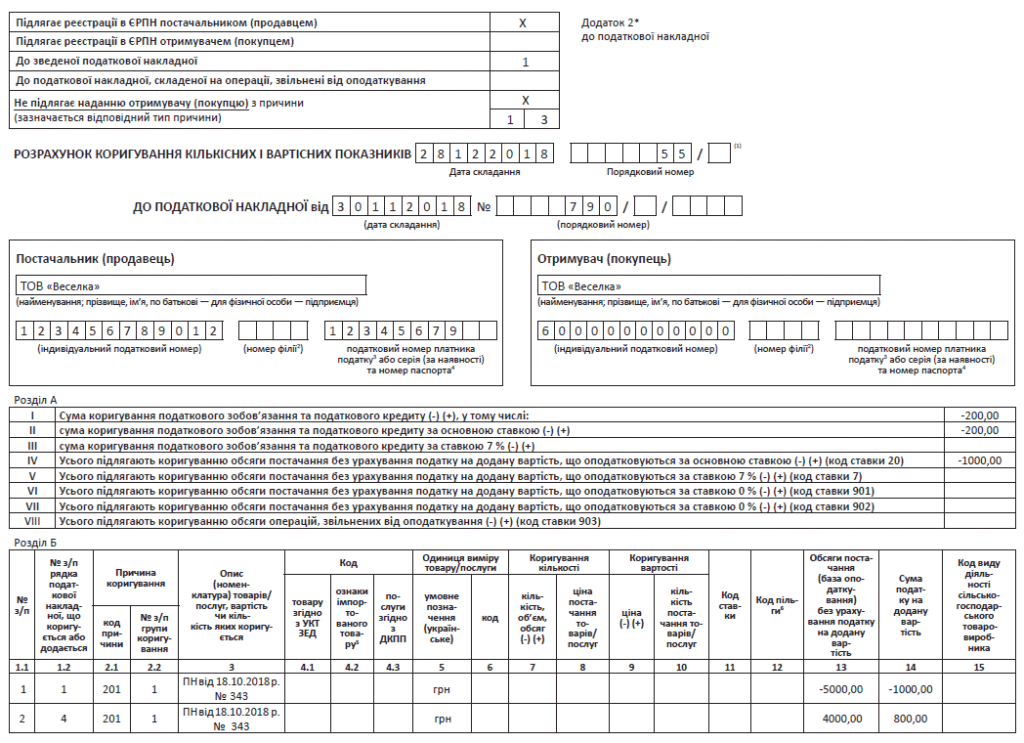

Пример 1: в феврале 2017 года был перечислен аванс за товар, который планировалось использовать в освобожденных от обложения НДС операциях, и зарегистрирована в ЕРНН НН поставщика. В этом же месяце начислены «компенсирующие» НО и «входная» НН включена в сводную НН. В декабре 2018 года на предоплатный товар была предоставлена скидка и получен «уменьшающий» РК от поставщика. На этом основании в декабре 2018 года составляем «уменьшающий» РК к сводной НН за февраль 2017 года.

В этом случае изменяется объем налоговых обязательств, которые должны быть начислены по п. 198.5 НКУ, поэтому плательщик имеет право откорректировать (уменьшить) ранее начисленные НО. Для этого составляем «уменьшающий» РК к сводной НН. Шапка РК будет выглядеть следующим образом (см. рисунок).

| Подлежит регистрации в ЕРНН поставщиком (продавцом) | Х | |

| Подлежит регистрации в ЕРНН получателем (покупателем) | ||

| К сводной налоговой накладной | 1 | |

| К налоговой накладной, составленной на операции, освобожденные от налогообложения | ||

| Не подлежит предоставлению получателю (покупателю) по причине (указывается соответствующий тип причины) | Х | |

| 0 | 9 | |

Шапка РК к старой сводной НН

При этом табличную часть раздела Б РК будем заполнять в две строки (см. 101.15 БЗ):

— в первой («минусовой») заполняем данные корректируемой строки НН. При этом в графе 1.2 такого РК обязательно указываем номер по порядку строки сводной НН, которая корректируется. Графы 4.1, 4.2, 4.3, 6 — 12, 15 оставляем пустыми;

— во второй («плюсовой») — указываем правильные показатели объема товаров/услуг. Здесь принцип тот же — гр. 4.1, 4.2, 4.3, 6 — 12, 15 РК не заполняем. В гр. 1.2 вписываем новый очередной порядковый номер строки, которой еще не было в сводной «компенсирующей» НН.

В графе 2.1 во всех строках, которые заполняются в связи с такой корректировкой, указывается код причины корректировки «201».

В графе 2.2 строке, которая корректируется со знаком «-«, и новой строке с исправленными показателями присваивается одинаковый порядковый номер группы корректировки.

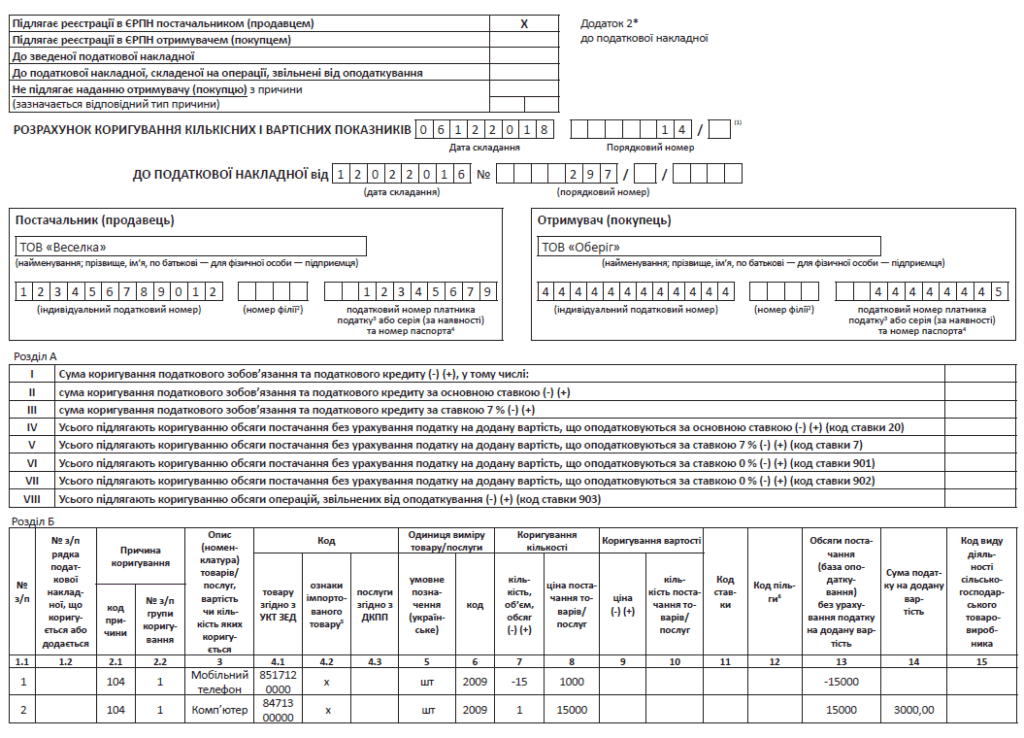

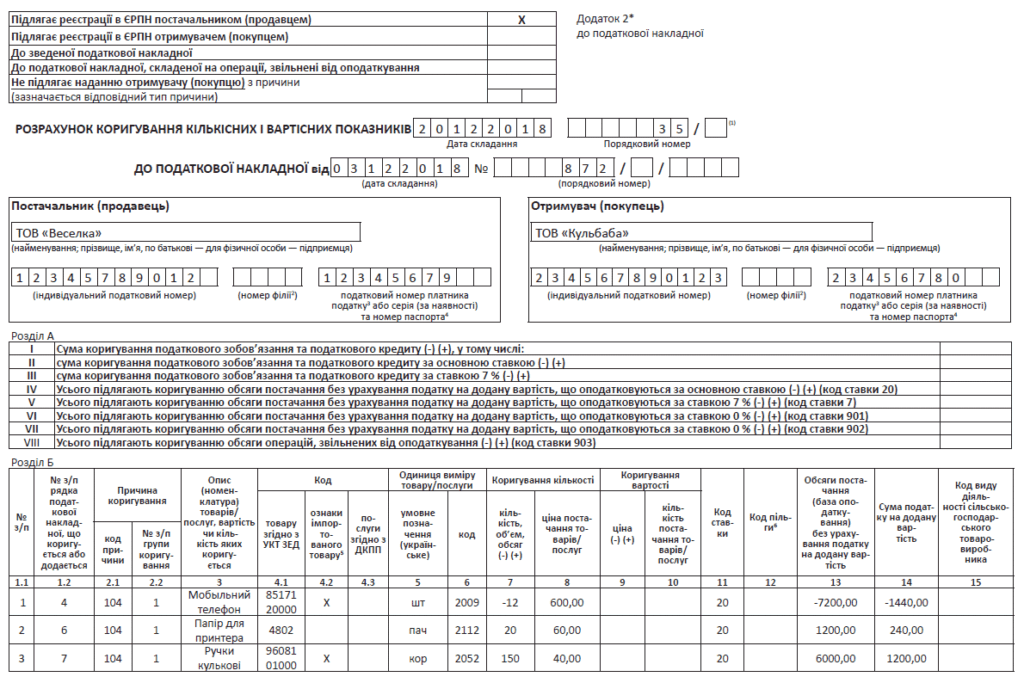

Пример 2 : получен 12.02.2016 г. от покупателя аванс за мобильные телефоны в количестве 15 штук по цене 1000 грн. за единицу (без учета НДС). Фактически 06.12.2018 г. после передоговоренностей был отгружен компьютер по цене 15000 грн. за единицу (без учета НДС). В корректируемой НН не указывался порядковый номер строк.

В декабре 2018 года составляем по новой форме РК на изменение номенклатуры (см. с. 9).

Изменение цены. РК с кодом «101»

Как и раньше, РК с кодом причины «101 «Зміна ціни» используем в двух случаях(письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17):

— при изменении цены на товар/услугу, в том числе при скидках (при условии, что не меняется количество);

— при исправлении ошибки*, допущенной в гр. 7 НН (цена).

* Напомним, что при этом покупатель будет иметь право на НК не раньше регистрации «исправляющего» РК.

А теперь перейдем к особенностям определения даты составления РК на изменение цены.

Правила для РК-101

В случае с пересмотром цены для определения даты корректировки налоговики традиционно на первое место ставят не дату договоренности об изменении цены (дату подписания допсоглашения), а дату одного из событий — отгрузки или оплаты. А вот в случае исправления ошибки РК составляют на дату выявления такой ошибки.

Подробнее информацию о случаях составления РК с кодом причины «101» при изменении цены сгруппируем в таблице ниже.

Момент составления РК с кодом «101»

| Пересмотр цены | Дата составления РК | Пояснение/действия |

| Товар оплачен — отгрузки не было | ||

| Увеличение цены | Дата доплаты или отгрузки товара | Составляем «увеличивающий» РК* на дату события, которое после пересмотра цены было первым: — дата доплаты покупателем разницы между предоплатой и новой ценой договора или — дата отгрузки (по новой цене) поставщиком товара/ услуг |

| *Налоговики считают, что достаточно РК, и составлять новую НН на сумму увеличения не нужно (письмо ГФСУ от 24.11.2015 г. № 24988/6/99-99-19-03-02-15, 101.15 БЗ). Хотя логичнее при увеличении цены выписать РК с кодом «104» «Зміна номенклатури», которым сумму предоплаты пересчитать с учетом новой цены (т. е. поменяв цену/количество), а вот на сумму доплаты составить новую НН. | ||

| Уменьшение цены | Дата возврата излишне уплаченного аванса или отгрузки товара/услуг | Составляем «уменьшающий» РК на дату события, которое после согласования новой (сниженной) цены происходит первым: — дата возврата поставщиком излишне уплаченных денежных средств; — дата отгрузки (по новой цене) поставщиком товара/услуг |

| Товар отгружен — оплаты не было | ||

| Как увеличение, так и снижение цены | Дата подписания допсоглашения о пересмотре цены. Однако налоговики подтягивают до даты окончательного расчета с покупателем | Здесь логично составлять РК уже на дату подписания соглашения о таком пересмотре цен. Однако контролеры и в этой ситуации привязываются к какому-либо реальному событию (к отгрузке или оплате), произошедшему после изменения договорных ценовых условий. На этом основании при пересмотре цены после отгрузки, по мнению фискалов, поставщик должен подтянуть составление «корректирующего» РК к дате оплаты, т. е. к дате окончательного расчета с покупателем(письма ГФСУ от 24.11.2015 г. № 24988/6/99-99-19-03-02-15 и от 01.03.2018 г. № 824/6/99-95-42-03-15/ІПК, 101.15 БЗ). Учитывая мнение налоговиков, безопаснее дату подписания допсоглашения об изменении цены приурочить к дате расчета с покупателем по такой хозяйственной операции |

| Товар отгружен и оплачен | ||

| Как увеличение, так и снижение цены | Дата доплаты или возврата излишне перечисленных средств | Как правило, после отгрузки товара изменение цены не допускается, но в отдельных случаях это возможно. Чаще всего такие пересмотры связаны со снижением цены. Например, по гарантийным обязательствам при плохом качестве товара покупатель вправе требовать снижения цены. В более неединичных случаях цена может быть увеличена. Следуя позиции фискалов, РК нужно формировать на дату погашения задолженности, образовавшейся после согласования изменения цены (доплаты или возврата денег) |

Алгоритм заполнения

При изменении цены на товары/услуги (при условии, что их количество не меняется) алгоритм заполнения РК будет следующим. По общему правилу, количество строк в таком РК должно быть «четным»:

— первой строкой (с «-«) полностью снимем всю строку НН, по которой изменяется цена (в гр. 1.2 указываем порядковый номер такой строки из корректируемой НН), а

— второй строкой (в гр. 1.2 с новым* порядковым номером, которого не было в НН) приводим правильные данные.

* То есть в НН и РК не могут под одним и тем же порядковым номером учитываться две разные товарные позиции.

При этом в обеих «четных» строках (и на «-«, и на » «) в

— гр. 2. 1 указываем причину корректировки «101»;

— гр. 2. 2 «№ з/п групи коригування» каждой группе корректировки присваиваем отдельный следующий порядковый номер. Так, если в одном РК одновременно корректируют цену по нескольким позициям НН, скажем, по товару «А» и товару «В», то для товара «А» все корректировочные строки (на «-» и на » «) в гр. 2.2 будут под номером «1», а для товара «В» — «2»;

— гр. 7 — 8 не заполняются;

— гр. 9 со знаком «-» указываем значение гр. 7 строки НН, которая корректируется, а во второй строке указываем новое (откорректированное) значение цены товаров/услуг;

— в гр. 13 переносят общий объем поставок (без НДС), указанный в гр. 10 НН, которая корректируется (со знаком «-«), и новое (откорректированное) значение объема поставок (без НДС);

— гр. 14 переносят сумму НДС до шести знаков после запятой, указанную в гр. 11 НН, которая корректируется. В РК к НН, составленным до 01.12.2018 г., эта графа «на минус» не заполняется (см. с. 7 этой книги).

При этом в гр. 3, 4.1 — 4.3, 5, 6, 10, 11 и 12 переносят показатели из корректируемой НН без изменений.

Обратите внимание:

РК-101 — единственный случай, когда заполняются ценовые гр. 9 і 10

Важно (!): при пересмотре цены на часть товара одной позиции составляют РК с кодом причины «104 «Зміна номенклатури» (с заполнением «количественных» гр. 7 и 8). Причина в том, что из-за «частичного» пересмотра цены получаем разное количество товара по разной цене, а это уже РК-101 не решает.

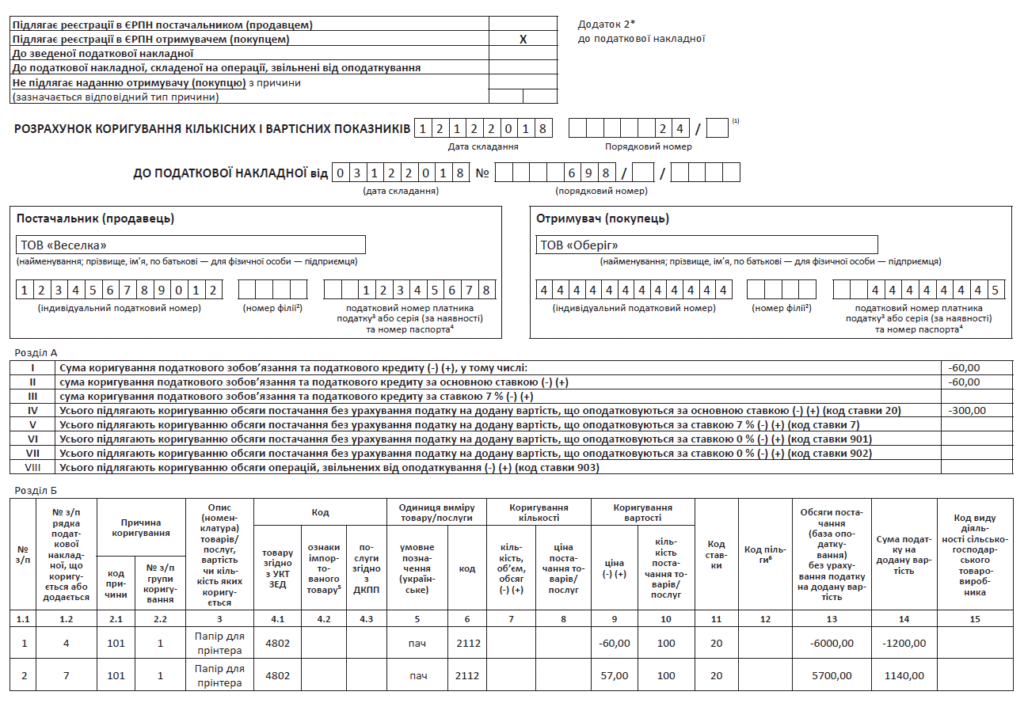

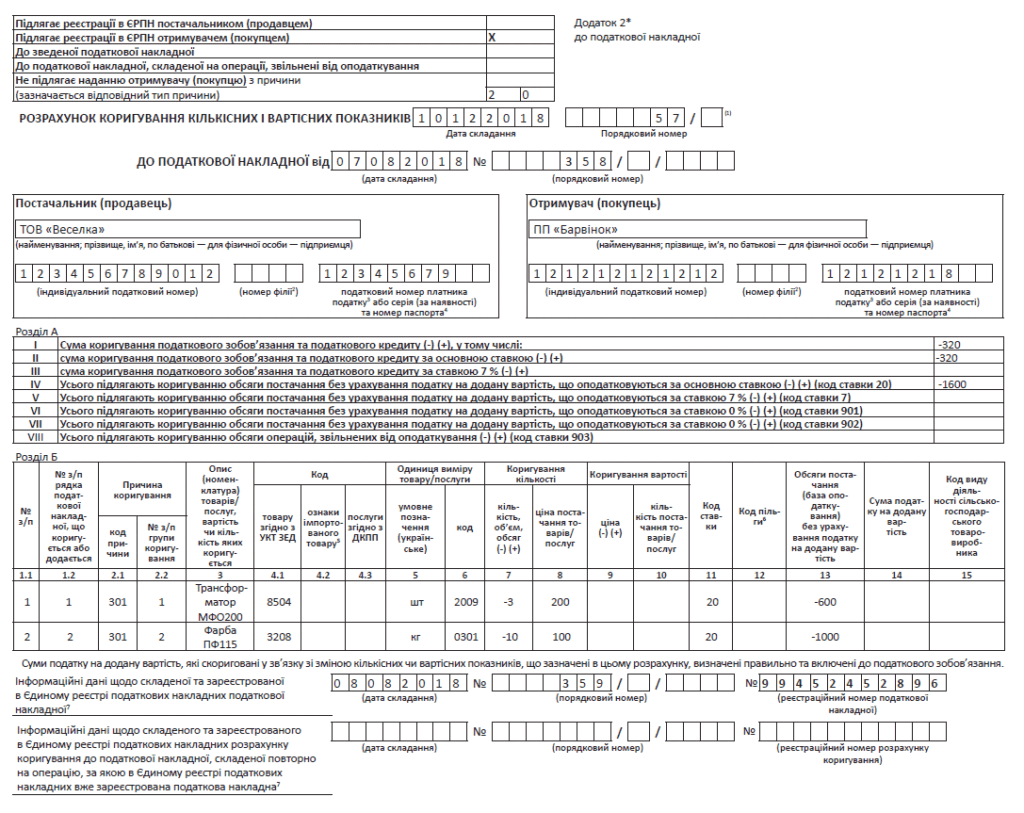

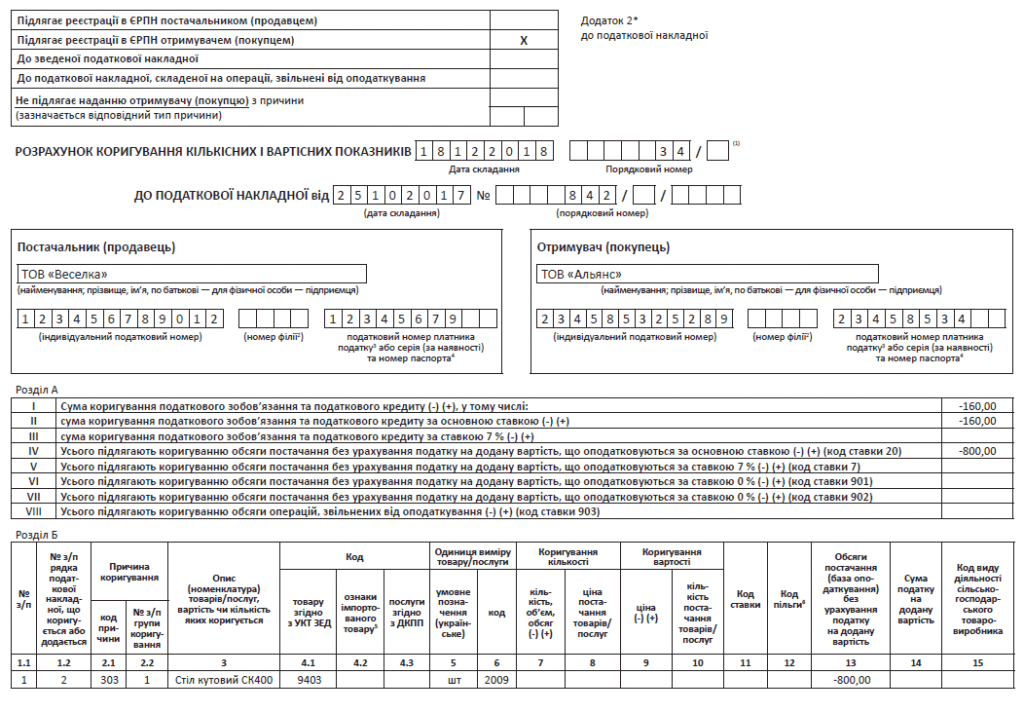

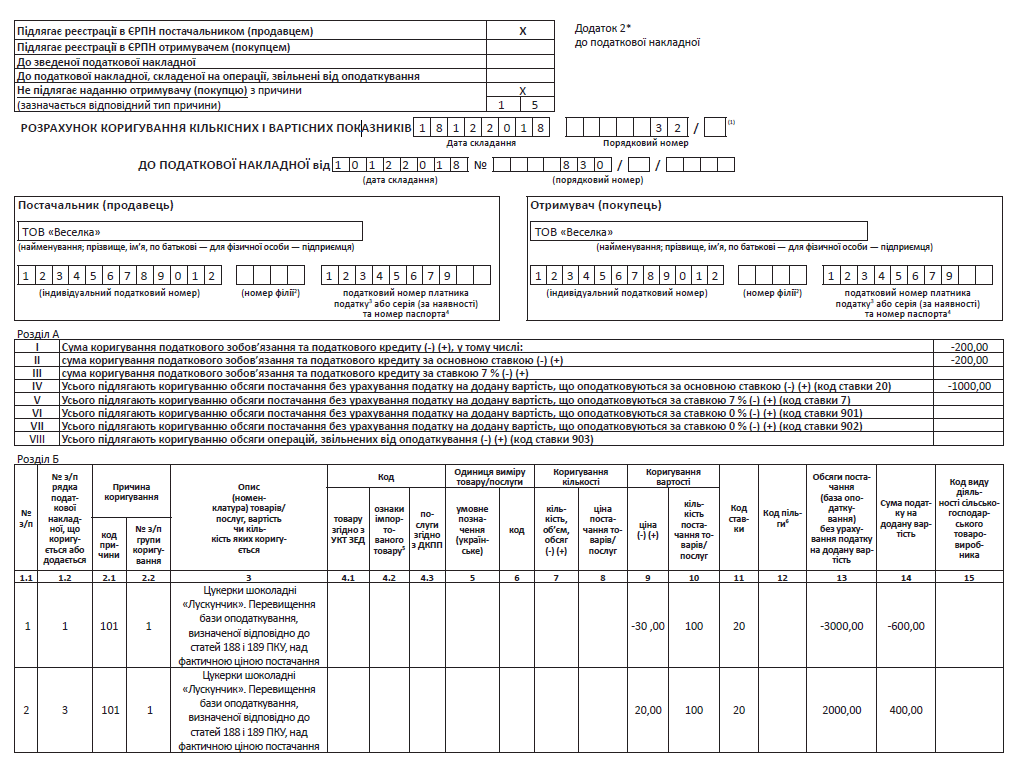

Пример. Плательщик НДС получил 03.12.2018 г. аванс за 100 шт. бумаги для принтера по цене 60 грн./шт. (без НДС). Составил НН, где общее количество позиций — шесть, а бумага для принтера находится под порядковым номером четыре. Затем 10.12.2018 г. по договоренности сторон было принято решение о предоставлении скидки в размере 5 %. Соответственно, стоимость бумаги для принтера уменьшилась на 3 грн./шт. без НДС. На дату возврата покупателю части предоплаты (12.12.2018 г.) поставщик оформил РК и отгрузил бумагу для принтера.

РК будет заполнен так, как показано на с. 12.

Изменение количества. РК с кодом «102»

Итак, РК с кодом причины «102» «Зміна кількості» используем в том случае, когда необходимо подкорректировать количество товара/услуги, отраженное в гр. 6 НН(письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17).

По сути, может быть два случая составления РК с кодом «102». Если нужно:

(1) уменьшить/увеличить количество товаров/услуг в гр. 6 НН (без изменения их цены), а также при частичных возвратах товаров или предоплат* и

(2) исправить ошибку, допущенную при заполнении гр. 6 НН.

* Учтите: если покупатель возвращает товар или предоплату в полном объеме, используем код причины «103» «Повернення товару або авансових платежів» (см. с. 16).

В последнем случае, как вы уже хорошо знаете, РК составляют на дату выявления ошибки. Далее скажем о первом случае составления РК с кодом «102».

Правила для РК-102

После перечисления оплаты или отгрузки товара стороны приходят к соглашению об изменении (уменьшении/увеличении) количества поставляемого товара без изменения его стоимости.

Поскольку цена не меняется, а меняется количество, то и общая сумма компенсации по договору поставки тоже изменится. Соответственно «уменьшающий» РК регистрирует покупатель, а «увеличивающий» — продавец. При этом порядок определения даты корректировки в этом случае будет таким же, как и при изменении стоимости. То есть

по общему правилу определяющим является первое событие после согласования нового количества товара

Информацию о случаях составления РК с кодом причины «102» при изменении количества товаров/услуг сгруппируем в таблице ниже.

Момент составления РК с кодом «102»

| Условия изменения количества | Дата составления РК | Пояснение/действия |

| Получен аванс — отгрузки не было | ||

| Увеличение количества товаров/ услуг, после предоплаты | Дата доплаты средств* | Если после согласования сторон об увеличении количества товара/услуг первым событием происходит доплата покупателем разницы между предоплатой и новой суммой поставки, то, по мнению фискалов, на дату такой доплаты следует составить РК-102. Причем в этом случае достаточно составить один РК, а новую НН на сумму увеличения составлять не нужно(письмо ГФСУ от 10.05.2018 г. № 2072/6/99-95-42-03-15/ІПК). Если после согласования поставки товара/услуг большего количествапервым событием происходит отгрузка такого большего количества товара/услуг, то на дату такой отгрузки следует составить новую НН(п. 201.7 НКУ) |

| *На наш взгляд, логичнее на сумму увеличения количества товара/услуг (дополнительной поставки) составить не РК, а новую НН (п. 201.7 НКУ). | ||

| Уменьшение количества товара/услуг после предоплаты или частичный возврат аванса | Дата возврата излишне уплаченного аванса | Если после предоплаты за товар/услуги происходит уменьшение их количества, то стороны должны согласовывать направление использования возникшей переплаты. (1) Так, если излишне перечисленные средства будут возвращены, то продавцу следует составить РК-102 на дату возврата денег. (2) В случае, когда покупателю переплата не возвращается (а происходит замена товара или зачет в счет уплаты по другому договору), то составляем РК с кодом корректировки «104» «Зміна номенклатури» (см. на с. 19) |

| Товар отгружен — оплаты не было | ||

| Увеличение количества после отгрузки | Составляем новую НН по первому событию. РК не составляем | После отгрузки товара стороны доходят до соглашения на поставку товара в большем количестве. На наш взгляд, здесь логично составлять не РК, а новую НН на сумму фактической допоставки по дате первого события: отгрузки или оплаты(п. 201.7 НКУ) |

| Частичный возврат товара | Дата возврата части товара | Ориентируемся на первое событие (оно же единственное) — возврат части товара*. А вот при полном возврате товара/аванса заполняем РК с кодом «103» |

| * Заметим: если возврат товара происходит уже после закрытия операции (и отгрузка, и оплата есть), то в общем случае составляем РК на дату первого события. Однако если первое событие — частичный возврат товара (деньги «зависают»), налоговики предлагают ориентироваться на дату возврата денег (письмо ГФСУ от 23.05.2018 г. № 2283/6/99-99-15-03-02-15/ІПК). Поэтому в этом случае безопаснее РК составлять на дату «финальной» операции (возврата денег). | ||

Алгоритм заполнения РК-102

Алгоритм заполнения РК с причиной корректировки «102» «Зміна кількості» идентичен заполнению РК на изменение цены.

Для обоих случаев корректировки применятся один механизм, прописанный пунктом 23 Порядка № 1307.

Так, при изменении количества товара/услуг (при условии, что их цена не изменяется), а также при их частичном возврате количество строк в РК должно быть «четным»:

— первой строкой (с «-«) полностью снимем всю строку НН, по которой изменяется количество, а

— второй строкой ( с новым (!) порядковым номером, которого не было в НН) приводим правильные данные.

Все остальные графы заполняем по аналогии с РК на изменение цены, с тем лишь отличием, что

заполнению подлежат «количественные» графы 7 и 8вместо «ценовых» граф 9 и 10, которые должны оставаться пустыми

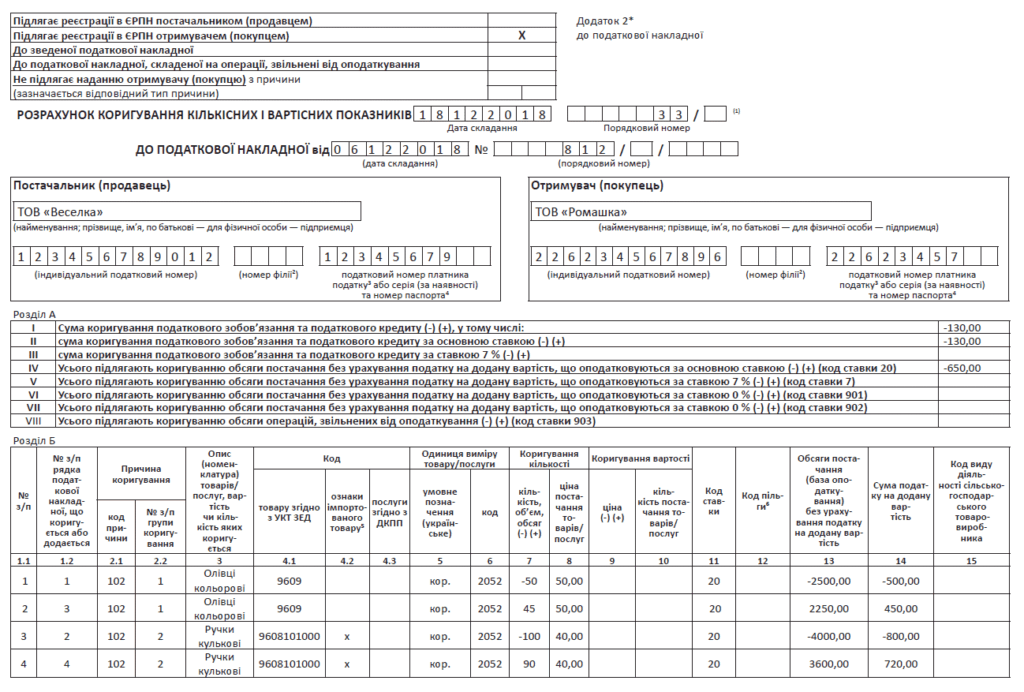

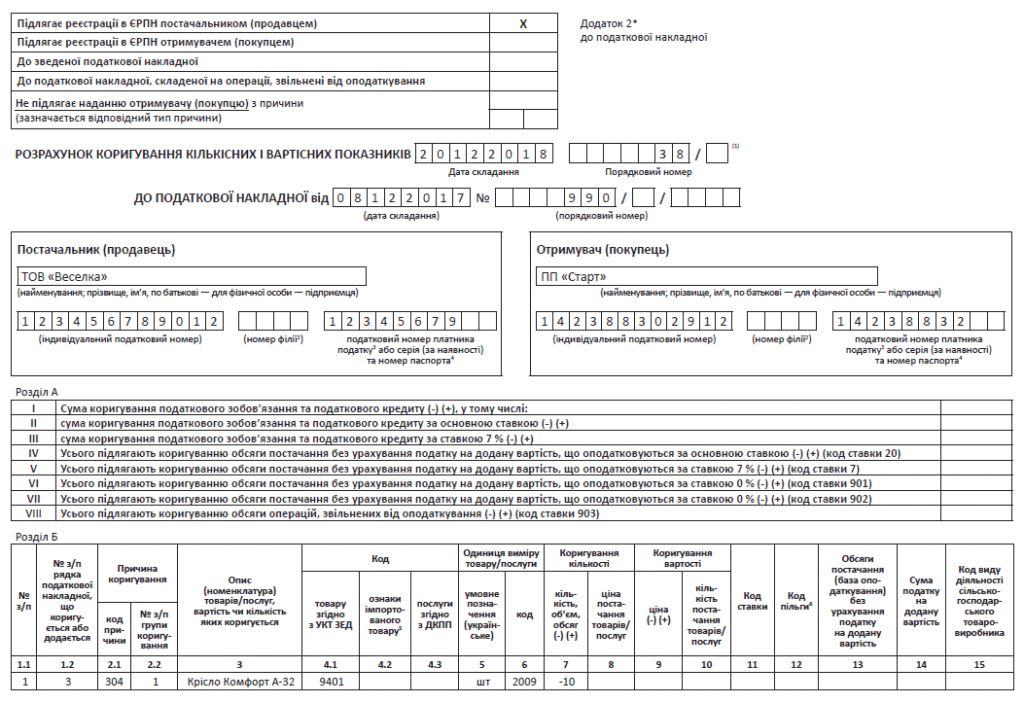

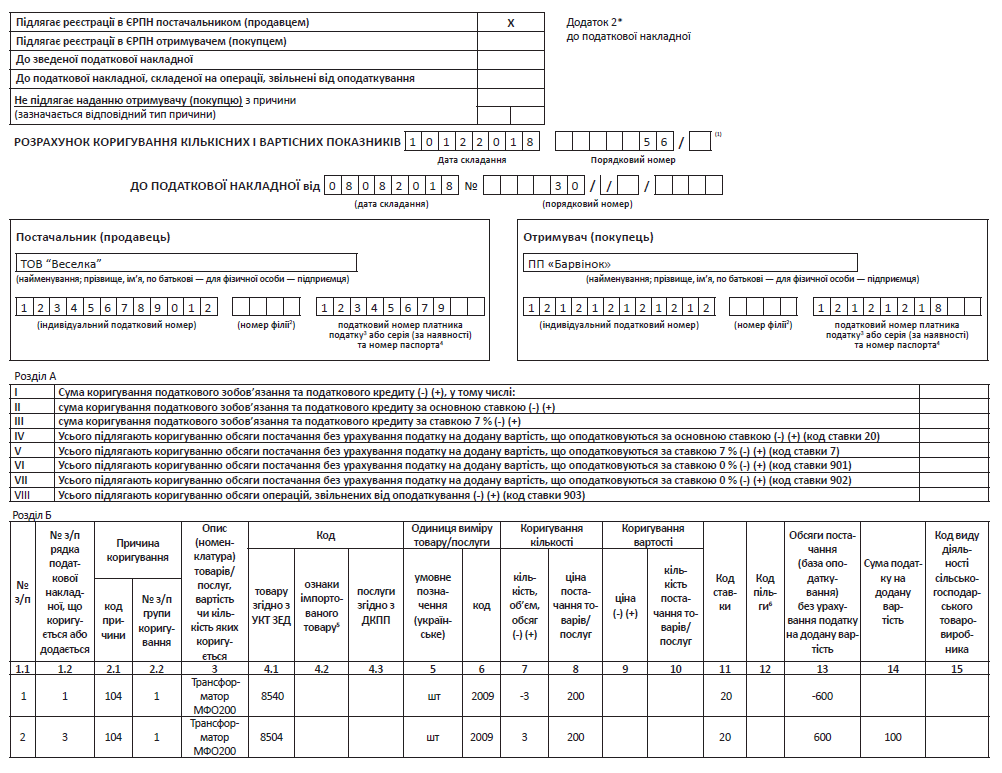

Пример. Поставщик отгрузил покупателю две позиции товара: 50 уп. цветных карандашей по цене 50 грн./уп. (без НДС) (строка 1 НН) и 100 уп. шариковых ручек по цене 40 грн./уп. (строка 2 НН). Однако вскоре из-за ненадлежащего качества покупатель вернул 5 уп. карандашей и 10 уп. ручек. На дату частичного возврата товара покупателем (18.12.2018 г.) поставщик оформил РК.

Возврат. РК с кодом «103»

Причина — «103»

Для начала разберемся с тем, когда составлять РК, используя код причины «103».

Согласно алгоритму, прописанному фискалами(письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17), только при условии возврата в полном объеме (всей поставки или в части конкретной позиции) товара покупателем или суммы полученной предоплаты поставщиком используется причина корректировки «Повернення товару або авансових платежів» (с 01.12.2018 г. — код «103»).

В какой же момент поставщик должен составлять такой РК?

Момент составления РК

Сразу скажем, что НКУ не устанавливает четкой даты составления «корректировочного» РК. Очевидно одно: если покупатель вернул товар (или поставщик вернул аванс) — значит, сделка не состоялась и, следуя требованиям ст. 192 НКУ, начисленные ранее НО и сформированный НК следует пересчитать. Причем в этой статье НКУ речь идет только о периоде проведения такого перерасчета, однако п. 21 Порядка № 1307 указывает, что порядок составления РК аналогичен порядку составления НН.

Отсюда следует общее правило: при составлении продавцом «корректировочного» РК ориентироваться нужно на дату первого события — возврата товара или денежных средств.

В общем, налоговики с этим соглашаются (см. письмо ГФСУ от 31.08.2017 г. № 1768/6/99-99-15-03-02-15/ІПК). Но в то же время подчеркивают (см. 104.04 БЗ): если после возврата товаров сумма оплаты за них подлежит возврату покупателю, то РК следует составлять на дату возврата средств. То есть здесь контролеры требуют опираться не на первое событие, а на дату завершающего события — на дату возврата денег. Так что если возврат товара или возврат оплаты за него приходятся на разные даты, то безопаснее ориентироваться все-таки на дату последнего из событий.

Кроме того, РК — «103» также может использоваться при исправлении ошибки, а именно при аннулировании ошибочной НН. Такой «исправляющий» РК следует составлять на дату выявления ошибки.

Сгруппируем в таблице (на с. 17) основные случаи составления РК — «103» при возврате товара/предоплаты.

Алгоритм составления РК

Полный возврат товара/аванса предполагает заполнение РК с корректировкой в одну строку, т. е. полностью снимаем возвращаемую позицию и новая строка не добавляется.

Алгоритм составления РК с кодом причины «103» будет таким. В табличной части раздела Б «уменьшающего» РК:

— в гр. 1. 1 указываем порядковый номер записи;

— в гр. 1. 2 — номер строки корректируемой НН;

— в гр. 2. 1 — причину корректировки: «103»;

— в гр. 2. 2 указываем порядковый номер группы корректировки;

— в гр. 7 и гр. 8 переносим показатели из гр. 6 и гр. 7 строк НН, которые корректируются, соответственно (со знаком «-» в гр. 7 и с учетом РК, поданных ранее к такой строке);

— гр. 9 и гр. 10 остаются незаполненными;

— в гр. 13 переносят общий объем поставок (без НДС), указанный в гр. 10 корректируемой НН (со знаком «-» и с учетом РК, поданных ранее к такой строке);

— в гр. 14 — сумму НДС до шести знаков после запятой, указанную в гр. 11 корректируемой НН (в РК к НН, составленным до 01.12.2018 г., эту графу «на минус» не заполняем).

При этом в графы 3, 4.1 — 4.3, 5, 6, 11 и 12 переносят показатели из корректируемой НН без изменений.

Заполним «уменьшающий» РК исходя из условного примера.

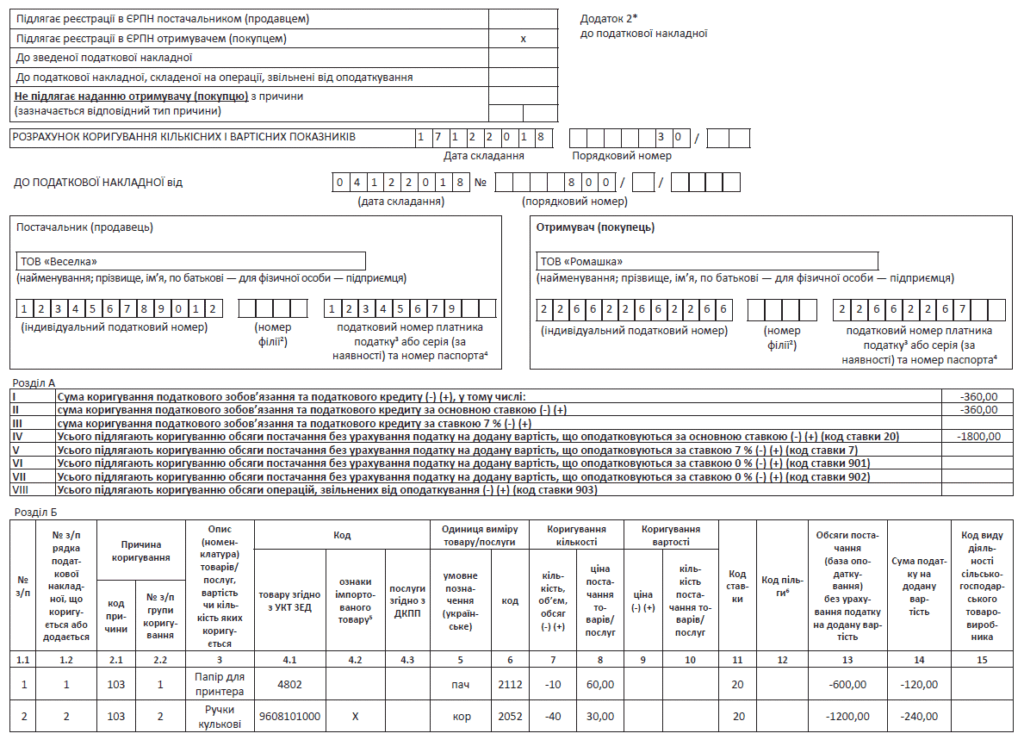

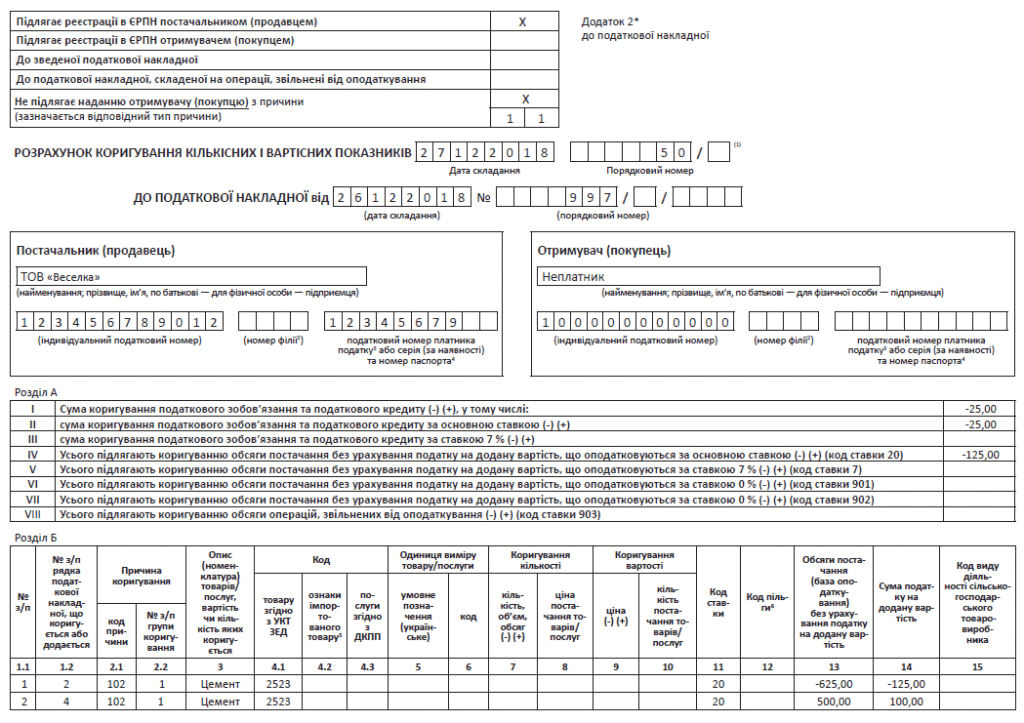

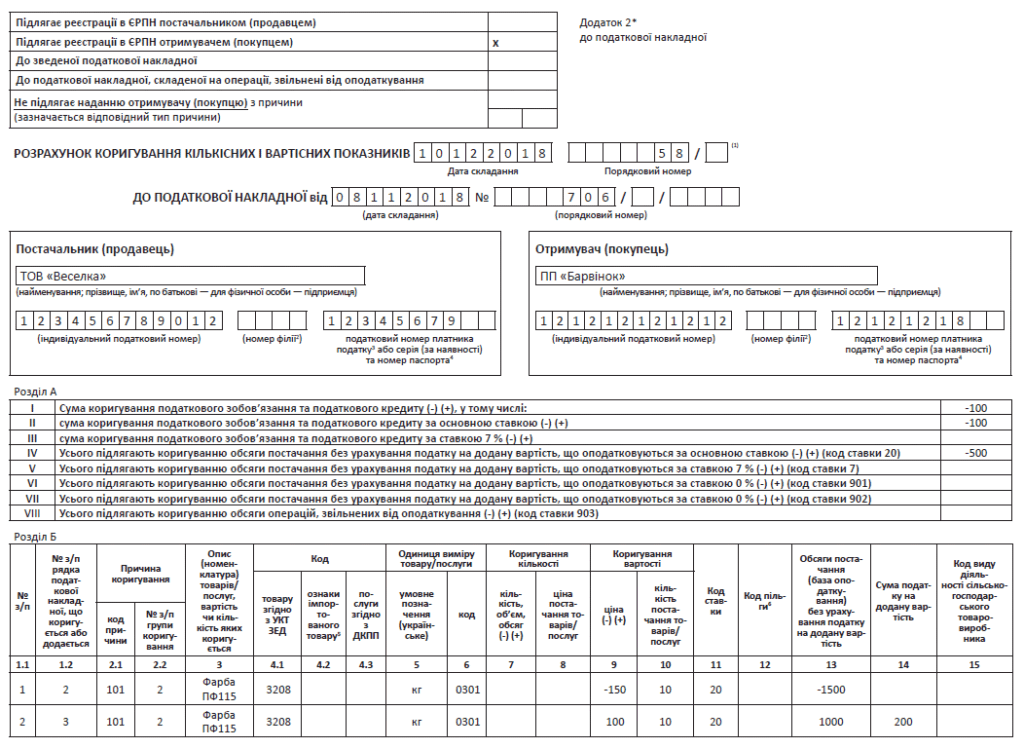

Пример. Поставлено 10 пачек бумаги для принтера по цене 60 грн. (без учета НДС) за единицу и 40 упаковок шариковых ручек по цене 30 грн. (без учета НДС) за единицу (в НН товары имели соответственно порядковые номера «1» и «2»). Покупатель возвращает обе позиции полностью.

Тогда РК на полный возврат товара заполним так, как показано на с. 18.

Случаи составления РК (причина «103») при возврате товара/предоплаты

| Случаи корректировки | Дата корректировки | Пояснение | Действия |

| Товар отгружен — оплаты не было. Возвращаем товар | Дата возврата товара* | Первое (оно же единственное) событие возврата товара(п. 21 Порядка № 1307) | Составляем «уменьшающий» РК |

| Товар отгружен и оплачен. Товар поставщику возвращается, оплата покупателю (!) — нет (происходит замена товара или зачет в счет уплаты по другому договору) | Стороны уже в момент возврата товара должны решить (подписать допсоглашение), куда поступят деньги: в счет оплаты другой поставки или подлежат возврату покупателю. Поскольку в нашем случае оплата не возвращается, то она становится предоплатой по новой поставке. Здесь имеют место две отдельные операции (см. письмо ГФСУ от 23.05.2018 г. № 2283/6/99-99-15-03-02-15/ІПК, БЗ 101.04): — возврат товара; — получение аванса в счет другой номенклатуры | Составляем: 1) «уменьшающий» РК; 2) новую НН на другую номенклатуру**. Учтите: фискалы хотят видеть новую НН на ту же дату, что и «уменьшающий» РК (101.04 БЗ). Ведь именно возврат товара, а не заключение допсоглашения, является НДС-«корректировочным» событием*** | |

| * Поставщик вправе уменьшить НО при возврате товара (или аванса) от неплательщика НДС. Похоже, налоговики не против (см. 101.15 БЗ). Такой РК регистрирует в ЕРНН поставщик. ** При зачете аванса в счет другой поставки новая НН составляется только в том случае, если зачитываемая сумма будет первым событием (т. е. по новому договору еще не было поставки товара). *** Ранее определяющей фискалы называли дату допсоглашения о переориентации оплаты на другой товар (см. письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15). | |||

| Товар отгружен и оплачен. Возвращаем товар и деньги | Дата возврата денег* | Если первое «корректировочное» событие — возврат денег, то составляем РК на дату первого события — возврата денег. А вот если первое «корректировочное» событие — возврат товара, то, учитывая позицию фискалов (см. 104.04 БЗ), продавцу безопаснее составить РК на дату завершающего события (возврата денег)* | Составляем «уменьшающий» РК |

| *На наш взгляд, если первое «корректировочное» событие — возврат товара, то уже на дату такого возврата поставщик вправе откорректировать НО. Ведь с этого момента деньги временно «зависли» у экс-поставщика и не могут считаться предоплатой по договору поставки. | |||

| Получен аванс, товар не отгружался. Возвращаем аванс | Дата возврата аванса | Первое (оно же единственное) событие возврата аванса(п. 21 Порядка № 1307) | Составляем «уменьшающий» РК |

Изменение номенклатуры. РК с кодом «104»

Расчет корректировки с кодом причины «104» содержит самый широкий круг случаев его применения. Так, эту причину корректировки используем, когда необходимо изменить:

— номенклатуру товаров/услуг, указанную в гр. 2 НН в рамках полученного аванса;

— одновременно и количество, и цену товаров/услуг(письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17);

— код товаров согласно УКТ ВЭД или код услуги согласно ГКПУ (о том, как покупателю увеличить НК по НН с ошибочным УКТ ВЭД/ГКПУ при неотоваренном авансе);

— условное обозначение товара/услуги и код его единицы измерения(письмо ГФСУ от 25.10.2018 г. № 4560/6/99-99-15-03-02-15/ІПК).

И, конечно же, при исправлении ошибок, допущенных в НН, когда бессильны РК с кодами «101» — «103». Напомним: с помощью РК-104 можно исправить ошибки в коде товаров/услуг, в номенклатуре, единице измерения, коде ставки, коде льготы, а также ошибки, допущенные в количестве и цене товара. При этом «исправляющий» РК составляют на дату выявления ошибки.

Момент составления РК-104

При составлении РК-104 (так же, как и РК с кодами причин «101» — «103»), по мнению фискалов, нужно не ориентироваться на дату допсоглашения, а ждать наступления реального налогового события (!), произошедшего после изменения договорных условий. Это либо поставка товара новой номенклатуры, либо возврат товара старой номенклатуры.

Уже традиционно сгруппируем случаи составления РК-104 в таблице. Кстати, обратите внимание: не всегда при изменении номенклатуры вопрос решается составлением РК-104.

Случаи составления РК с кодом «104»

| Дата корректировки | Пояснение |

| Изменение номенклатуры | |

| Получен аванс — отгрузки не было | |

| Дата отгрузки* товара/услуг «новой» номенклатуры | Если после получения предоплаты и регистрации НН плательщики договариваются об изменении (в том числе частичном) номенклатуры товаров в рамках аванса, то налоговики требуют составлять РК (!) на дату поставки товаров (п. 3 разд. І письма ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17). В случае осуществления частичной поставки РК следует составлять на дату каждой такой частичной поставки в пределах суммы полученного аванса(письмо ГФСУ от 16.04.2018 г. № 1612/6/99-99-15-03-02-15/ІПК) |

| *Хотя, по нашему мнению, в этом случае при «чистом» изменении номенклатуры составить РК-104 следует уже на дату допсоглашения. | |

| Товар отгружен и оплачен* | |

| На дату возврата покупателем товара «старой» номенклатуры составляем — «уменьшающий» РК (с кодом «103»); — новую НН на товар «новой» (другой) номенклатуры | Если после выполнения условий договора поставки (товар поставлен и оплачен) стороны решают провести его замену, то, по мнению фискалов(письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15), плательщик имеет дело с двумя отдельными операциями: 1) возврат товара «старой» номенклатуры; 2) зачет оплаты в счет товара «новой» номенклатуры |

| *Кстати, при зачете в счет других договоров замена товара тоже не решается составлением РК-104. | |

| Товар отгружен, но оплаты не было | |

| 1. На дату возврата покупателем товара «старой» номенклатуры составляем «уменьшающий» РК (с кодом «103»). 2. На дату отгрузки «нового» товара составляем новую НН | Действуем аналогичным образом, как и при изменении номенклатуры, которое происходит после выполнения всех условий договора (товар отгружен и оплачен). Правда, здесь дата составления РК и дата новой НН будут отличаться. Для возврата товара «старой» номенклатуры РК-дата «подвязывается» к первому событию (в нашем случае — это возврат товара «старой» номенклатуры). А вот новую НН на новую номенклатуру составляем на дату первого события — отгрузка или оплата товара новой номенклатуры |

| Корректировка кода УКТ ВЭД импортного товара | |

| Дата таможенного оформления | Например, плательщик получил предоплату за импортный товар, который еще не ввезен (недооформлен на таможне), и зарегистрировал НН в ЕРНН. После таможенного оформления товара его код УКТ ВЭД оказался другим. В таком случае спасает ситуацию РК-104 (см. 101.15 БЗ) |

| Изменилась единица измерения | |

| На дату отгрузки* (если перечислен аванс, а товар еще не отгружен). На дату выявления ошибки (если отгрузка товара уже состоялась) | При условии, что общий объем операции остается неизменным, а изменяются единица измерения товара и цена за единицу такого товара, то, соответственно, должно измениться и его количество. А значит, следует составлять РК с кодом «104»(письмо ГФСУ от 25.10.2018 г. № 4560/6/99-99-15-03-02-15/ІПК) |

| *В общем случае фискалы «РК-датой» считают дату реального события (отгрузки или оплаты). На наш взгляд, РК можно (и даже правильнее) составить уже на дату подписания допсоглашения. Принципиального значения это не имеет, ведь РК «нулевой». | |

Алгоритм заполнения РК-104

При заполнении расчета корректировки с кодом «104» руководствуемся все тем же корректировочным механизмом, описанным в п. 23 Порядка № 1307. То есть расчет корректировки с этим кодом причины корректировки предусматривает заполнение нескольких строк:

— одной строкой обнуляем строку из НН, которая подлежит корректировке;

— следующей строкой/строками под новым порядковым номером строки, которой не было в НН, добавляем правильную информацию.

Обратите внимание: несмотря на то, что код причины «104» предусматривает изменение одновременно и количества, и цены товара/услуг, РК-104 может быть заполнен только по «количественным» гр. 7 — 8, а гр. 9 — 10 остаются пустыми.

Все остальные графы заполняем по аналогии с РК с кодами причины «101» — «103».

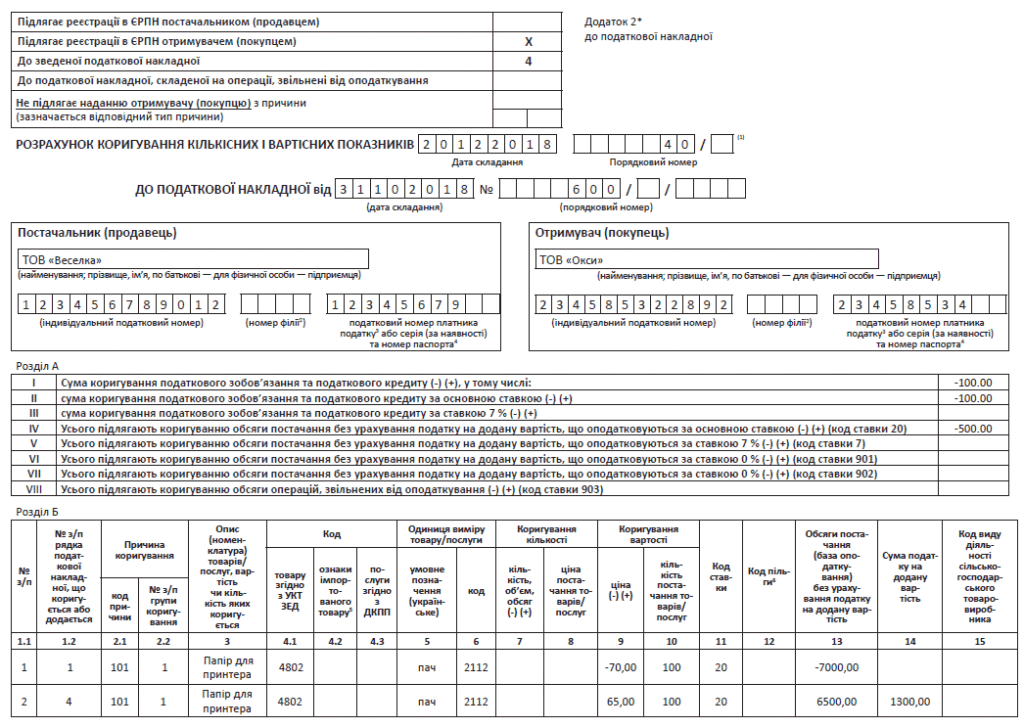

Пример. Поставщик получил аванс за товар и составил НН, в которой всего 5 позиций товара. Из них в строке 4 — мобильные телефоны в количестве 12 штук по цене 600 грн. за штуку (без НДС).

В дальнейшем , после пересмотра договоренностей , вместо мобильных телефонов в количестве 12 штук были поставлены: бумага для принтера 20 пач. по цене 60 грн. за единицу (без НДС), шариковые ручки 150 уп. по цене 40 грн./уп.

Аннулирование ошибочной НН. РК с кодом «301»

В чем вопрос

Проблема ошибочной НН общеизвестна, мы писали о ней неоднократно. Коротко напомним: если такая зарегистрированная НН выписана в одном периоде, а исправляющий ее минусовый РК — в другом (или зарегистрирован несвоевременно), то неизбежно возникают проблемы с реглимитом. Он будет занижен из-за появления показателя ∑Перевищ, который выскакивает после подачи декларации за период выписки РК (если он зарегистрирован вовремя) или за период регистрации РК (если он зарегистрирован несвоевременно). Причем под своевременностью здесь понимаются не новые, а старые сроки регистрации (см. комментарий к письму ГФСУ от 21.05.2018 г. № 2231/6/99-99-15-03-02-15/ІПК).

Налогоплательщики выходили из этой неприглядной ситуации по-разному. Кто-то включал ошибочную НН и аннулирующий ее РК в декларацию. Хоть это и неправильно (ошибочные документы в декларации не отражаются), но, как нам известно, это приводило к нужному результату. Другие пытались судиться за незаконно заниженный реглимит. Кто-то писал гневные жалобы, основываясь на письме от 11.01.2018 г. № 968/7/99-99-12-03-01-17, но здесь результат еще более туманный.

В общем, не самые лучшие варианты выхода из ситуации.

Что предлагают нововведения

С 01.12.2018 г. у налогоплательщиков появилась возможность вполне законно обнулить ошибочную НН с помощью особого РК с типом причины «20».

В п. 24 Порядка № 1307 описано, как составить и зарегистрировать такой РК. При этом речь идет только о тех ситуациях, когда на одну и ту же поставку было составлено две и более НН, из которых только одна правильная. И, к сожалению, ничего не сказано о единичной ошибочной НН, которая составлена вовсе без какой-либо операции. Похоже, на этот счет сбываются наши негативные прогнозы: такую НН в этом особом порядке исправить нельзя. По крайней мере, в письме № 36942 аннулирование таких НН, а также НН с ошибкой в ИНН выделено отдельно (подробнее чуть позже).

В первых числах декабря возникали проблемы с регистрацией этих особых РК. Однако сейчас регистрация таких РК проходит, и регистрационный лимит восстанавливается. Главное — правильно заполнить этот особый расчет корректировки.

Двойная ошибочная НН

Исправление этой НН зависит от того, составлялся к ней РК до 01.12.2018 г. или нет. Обратим внимание на три момента:

1. Речь идет не о любом РК, а только о том, которым пытались аннулировать эту НН, т. е. о минусовом РК, выводящем НН в ноль.

2. В самом Порядке № 1307 об этой дате (01.12.2018 г.) нет ни слова, она указана только в письме № 36942.

3. Налогоплательщик сам выбирает, какая из двух или более зарегистрированных НН является правильной, а какая ошибочной. Если ошибочных НН несколько, то РК составляется к каждой ошибочной НН, главное, чтобы оставалась одна правильная НН.

В верхней левой табличке РК нужно указать тип причины «20», а отметку «Х» в ячейке над типом причины не заполнять

Если этот РК составляется к самовыписанной НН (с типом причины и отметкой «Х» над ним), то предполагаем, что приоритет имеет отметка «20», а значит, в РК ячейку над ней не заполняем. Надеемся, ПО не будет конфликтовать. Ну и само собой, если ошибочная НН была сведена, то по общему правилу в РК нужно поставить код сводности независимо от того, когда была эта НН составлена.

Если до 01.12.2018 г. был РК. Для восстановления реглимита составляем информационный РК с такими особенностями (кроме типа причины «20»):

— разделы А и Б оставляем пустыми, т. е. РК нулевой;

— в нижней части этого РК (в отдельном информационном поле) указываем реквизиты правильной зарегистрированной НН;

— внизу после данных правильной НН ставим данные ранее зарегистрированного РК.

Поскольку РК нулевой, то вполне логично, что регистрирует его поставщик.

Пример заполнения см. на с. 25.

Здесь возникает еще один вопрос: если у вас есть задвоенные НН, но реглимит не искажен, например, РК составили в том же периоде и зарегистрировали своевременно, нужно ли в обязательном порядке регистрировать этот специфический РК с типом причины «20»? Считаем, что такой необходимости нет. По крайней мере, если вы его не зарегистрируете, вряд ли налоговики могут к вам применить санкции.

— в разделе А и Б указываем показатели ошибочной НН только со знаком «минус»;

— код причины корректировки 301 «Виправление ошибки»;

Если до 01.12.2018 г. не было РК. Для аннулирования ошибочной НН составляется РК со следующими особенностями (кроме типа причины «20»):

— в нижней части этого РК (в отдельном информационном поле) указываем реквизиты правильной зарегистрированной НН.

Этот РК будет минусовым, поэтому вполне логично, что регистрирует его покупатель.

Обращаем внимание на два момента:

1. В письме № 36942 указано, что в РК к старым НН (т. е. датированным до 01.12.2018) гр. 14 «Сума ПДВ» в минусовых строках не заполняется. Это правило должно распространяться и на РК с типом причины «20». Однако не у всех налогоплательщиков получалось зарегистрировать РК без заполненной минусовой гр. 14. Однако последние обращения читателей свидетельствуют о том, что систему все-таки настроили и минусовую гр. 14 заполнять не нужно.

2. Все остальные показатели РК (в обоих случаях) должны заполняться в общем порядке. Например, нет никаких указаний относительно не заполнения отметки «Х» о том, кто регистрирует расчет корректировки (в верхней левой табличке). Поэтому заполнять ее нужно. Также при заполнении раздела Б (во втором случае) нужно указывать номер группы корректировки (т. е. гр. 2.2). Акцентируем на этом внимание, поскольку отдельные налоговики привели примеры заполнения РК без этих данных. Такие РК, скорее всего, не зарегистрируются.

Пример заполнения см. на с. 25.

Если РК был после 01.12.2018 г. Прямо в письме № 36942 об этой ситуации ничего не сказано. Это наводит на мысль, что исправить такую НН РК с типом причины «20» нельзя. С другой стороны, в части 4 п.п. 4.6.3 этого письма установлен запрет на РК с «20» лишь в том случае, когда ранее зарегистрированным РК показатели НН не выводились в ноль. О других запретах применительно к этой ситуации — ни одного упоминания. Впрочем, здесь многое будет зависеть от алгоритма системы, возможно, она просто «отфутболит» РК с «20».

Единичная ошибочная НН

Похоже, такую НН придется исправлять по старой методике — составлять обычный минусовый РК, причем очень желательно тем же месяцем, что и сама НН, и регистрировать оперативно — своевременно (иначе реглимит не восстановится).

Наиболее подходящая причина корректировки — 103 «Повернення товару або авансових платежів» (БЗ 101.15)

Остальные реквизиты этого РК заполняются в общем порядке, а специальные поля, отведенные внизу для реквизитов ошибочной НН и исправляющего ее РК, не заполняются.

Другими словами, по таким НН проблема занижения регистрационного лимита не решена.

Ошибка в ИНН

Так же не решена и проблема налоговых накладных с ошибкой в номере ИНН. Налоговики предлагают составлять минусовый РК в общем порядке по дате выявления такой ошибки (РК «103»). А затем составлять новую НН датой возникновения НО с правильным ИНН. То есть они предлагают использовать все тот же старый порядок аннулирования ошибочных НН, который может привести к занижению реглимита и штрафу за несвоевременную регистрацию НН.

А если попробовать составить РК с типом причины «20»? Насколько нам известно, такие РК не регистрируются.

Когда еще не получится составить РК с «20»

Не получится составить расчет корректировки с этим типом причины еще в таких двух случаях(письмо № 36942):

1. Если в ошибочной и в правильной налоговой накладной показатели раздела Б не совпадают.

Здесь обратим внимание на распространенную ситуацию. Если одна НН из задвоенных была составлена до 01.12.2018 г., а вторая — после, то в первой не будет реквизита «Сума ПДВ» (гр. 11), а во второй — будет. Формально раздел Б ошибочной и правильной НН не совпадают. По идее система должна с умом анализировать сопоставимость показателей НН, не обращая внимания на гр. 11. Но, как нам известно, на практике с этим возникают проблемы. До решения вопроса придется действовать опять же старыми методами.

И еще один момент. Поскольку правильную и ошибочную НН будет сверять машина, то малейшие расхождения в разделе Б могут быть причиной нерегистрации РК «20» (например, лишние пропуски, неточное совпадение символов в номенклатуре, отличие из-за округления и т. п.).

2. Если к ошибочной НН составлялись расчеты корректировки, которыми показатели этой налоговой накладной не выводились в ноль.

В итоге приходим к неутешительному выводу: новый порядок аннулирования НН применим в очень узких случаях и, по сути, сводится к двум ситуациям:

— собственно задвоенная НН (составили несколько НН на одну и ту же поставку, только с разным номером);

— ошибка в дате НН.

Последней ситуации нужно уделить больше внимания.

Ошибка в дате НН

В письме № 36942 нет запретов на исправление этой ошибки. Однако новый механизм аннулирования ошибочных НН (РК «20») напрямую не очень подойдет к исправлению ошибок в дате НН. Формально последовательность действий должна быть следующей:

1) зарегистрирована НН с ошибочной датой;

2) регистрируется новая НН с правильной датой;

3) регистрируется РК с типом причины «20».

Но такая последовательность предполагает двойное расходование реглимита

Да, после всех этих манипуляций он должен восстановиться, но сперва его нужно иметь в необходимой сумме, иначе вторую НН не зарегистрировать. Выписать же РК с типом причины «20» сразу после регистрации ошибочной НН мы не можем, так как это единичная НН.

Поэтому, возможно, кому-то по душе будет другая последовательность действий. После выявления ошибки составить не правильную НН, а РК с типом причины «103» (выводит в ноль НН), а сразу за ним — НН с правильной датой и РК с типом причины «20» к ошибочной НН. По идее РК «103» восстановит реглимит, а РК «20» ликвидирует ошибочную НН.

К сожалению, пока сложно сказать, как отреагирует система на эти манипуляции. Именно эти опасения мы высказывали чуть выше, когда анализировали случай составления РК после 01.12.2018 г. Поэтому лучше дождаться разъяснений налоговиков.

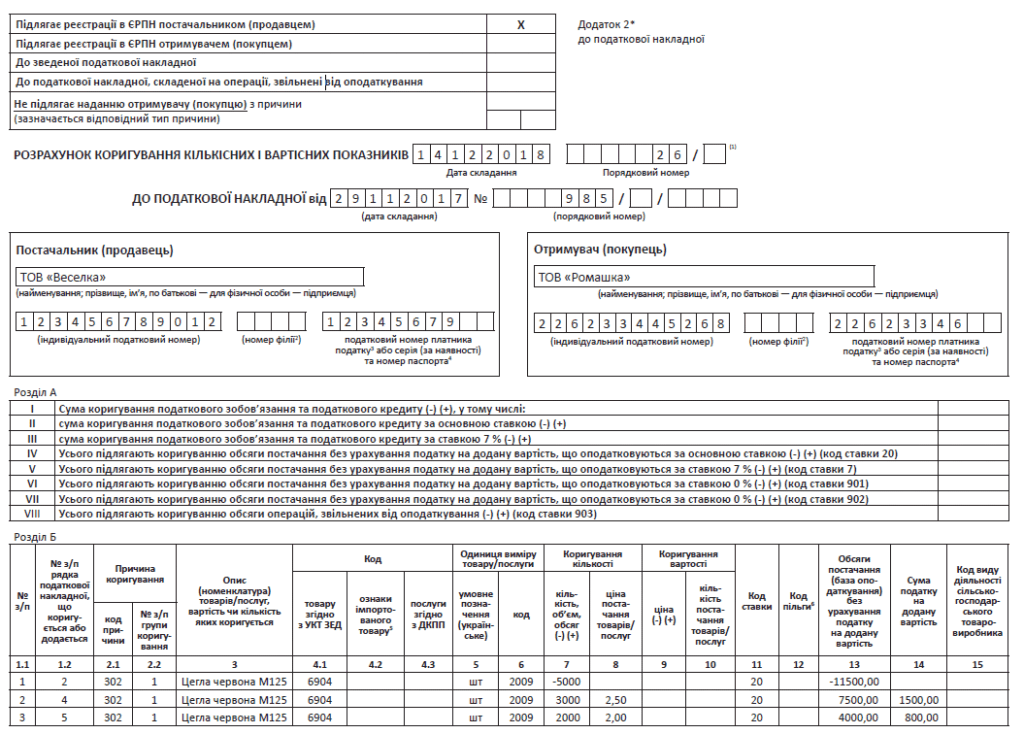

Устранение неоднозначностей. РК с кодом «302»

Когда составляют такой РК? РК с причиной «Усунення неоднозначностей» составляют для исправления неоднозначностей (ошибок), возникших после корректировки НН предыдущим(-ми) РК, но только если после такой корректировки итоговые показатели НН не обнулились (!) — не стали «нулевыми» (БЗ 101.16, письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17).

В противном случае, если показатели количества/объема обнулились (стали «нулевыми»), то составляют РК с другими причинами — «Зменшення обсягу при нульовій кількості»/»Зменшення кількості при нульовому обсягу» (о них см. на с. 25).

Такой РК может составляться вслучаях, когда:

— к НН уже ранее составляли РК по старым правилам — «на дельту «*. И, например, одной строкой («на дельту») корректировали: одновременное изменение количества/цены (в одной строке заполняли графы 7 — 10 РК) или частичное изменение цены (т. е. одной строкой изменяли цену на часть товара и заполняли гр. 9,10 РК);

* Напомним, что «старые правила» корректировки (одной строкой «на дельту») действовали до начала весны 2018 года (т. е. до прошлогоднего «весеннего» обновления ПО).

— учитываются под одним и тем же порядковым номером (т. е. одинаково пронумерованы) две и более товарные позиции. Напомним, что повторяющаяся нумерация могла возникнуть из-за корректировки по старым правилам, когда и удаляемую позицию (с «-«), и заменяемую позицию (с «-«) нумеровали одинаково — одним и тем же порядковым номером в РК;

— корректировку ошибочно отразили не в тех графах, т. е:

корректировку цены показали в «количественных» гр. 7, 8 (вместо гр. 9, 10), а

корректировку количества — в «ценовых» гр. 9, 10 (вместо гр. 7, 8);

— была составлена «округленная» НН — ввиду округления цены до двух знаков после запятой. Учтите:

РК на «Устранение неоднозначностей», по сути, — промежуточный (дополнительный) РК перед «основной» корректировкой

Он выполняет вспомогательную функцию: призван устранить неоднозначности и превратить устаревшие

данные НН в современный вид, чтобы провести текущую корректировку по новым правилам.

Особенности заполнения РК. Поскольку такой РК предшествует основной корректировке, его обычно составляют той же датой, что и последующий «основной» РК. Корректировку проводят по количеству: в РК заполняют «количественные» гр. 7, 8, а также гр. 1.1 — 6, 11 — 15 (а вот «ценовые» гр. 9, 10 не заполняют).

Правда, внимание (!): у этого РК есть своя особенность заполнения «минусовых» строк — в них в гр. 7 сторнируют количество, а вот «ценовую» гр. 8 РК не заполняют. Зато объемы в гр. 13 и сумму НДС в гр. 14 минусуют скорректированными, т. е. уже с учетом (!) прежних корректировок НН (БЗ 101.16). Впрочем, если такой РК составляют к «староформенной» НН (зарегистрированной еще до 01.12.2018 г.), то в «минусовых» строках гр. 14 «НДС» не заполняют, поскольку ее не было в НН (БЗ101.16, п. 4.1 письма № 36942). Хотя если ее получится заполнить и зарегистрировать РК — не страшно.

Обратите внимание: в гр. 2.1 «Причина коригування» во всех строках (!) этого РК указывают условный код причины «302» («Усуненнянеоднозначностей»).

По мнению налоговиков, неоднозначности, выявленные в разных строках НН, следует устранять «построчно» — путем составления отдельного РК (!) с причиной «Усунення неоднозначностей» к каждой строке, подлежащей исправлению (БЗ101.16, письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17). Хотя если ЕРНН пропустит, то можно все корректировки провести одним РК.

РК с причиной «Усунення неоднозначностей» всегда в итоге будет «нулевым». Ведь с помощью его ничего не уменьшаем (не увеличиваем), а лишь преобразуем данные «неоднозначных» строк НН в необходимый вид. Такой РК регистрирует продавец (в верхней левой части ставят отметку «Х» о продавце).

Пример РК с причиной «Усунення неоднозначностей» (после частичной скидки в 2017-м на часть товара, оформленной РК по старым правилам одной строкой «на дельту») см. на с. 28.

Уменьшение объема/количества. РК с кодом «303»/»304″

Когда составляют РК с этими причинами? Это особые причины. РК с ними составляют для исправления ошибок (неоднозначностей), возникших при предыдущих корректировках, если итоговые показатели количества/объема НН в результате обнулились — стали «нулевыми»(письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17).

Это могло произойти, если некорректно провели корректировки — их ошибочно отразили не в тех графах, например:

— корректировку цены показали в гр. 8 вместо гр. 9 РК, а

— корректировку количества — в гр. 10 вместо гр. 7 РК. В результате ошибочно обнулили количество/объем. Тогда осуществить корректировку можно, составив РК с одной из «вспомогательных причин»:

— «Зменшення обсягу при нульовій кількості» или «Зменшення кількості при нульовому обсягу».

Особенности заполнения РК. Исправить подобные ошибки можно только путем «обнуления» (сторнирования) «некорректных» строк НН с «зависшими» объемами/количеством. Таким образом обнулить «зависшие» в них данные. Поэтому в РК с причинами «Зменшення обсягу…»/»Зменшення кількості…» строки будут только «минусовыми» («сторнирующими»). А вот «плюсовых» (добавляемых) новых строк в таких РК не будет.

РК с этими причинами заполняют по-особенному:

| Причина корректировки (условный код): | Используется, если: | Особенности заполнения РК: | |

| «Уменьшение объема при нулевом количестве» | 303 | вместо цены (гр. 9, 10) откорректировали количество (гр. 7, 8), т. е. когда ошибочно обнулили количество, но оставили объемы | в РК «снимают» объемы с НДС — заполняют: гр. 1.1 — 6иг. 13 (с «-«),14 (с «-«)* важно (!): гр. 7 — 12, 15 не заполняют** |

| «Уменьшение количества при нулевом объеме» | 304 | вместо количества (гр. 7, 8) откорректировали цену (гр. 9, 10), т. е. когда ошибочно обнулили объемы, но оставили количество | в РК «снимают» количество — заполняют: гр. 1.1 — 6и гр. 7 (с «-«) важно (!): гр. 8 — 15 не заполняют** |

| * Однако если такой РК составляют к «староформенной» НН (зарегистрированной еще до 01.12.2018 г.), то графу 14 «ПДВ» в «минусовых» строках не заполняют, так как ее не было в НН (п. 4.1 письма ГФСУ от 27.11.2018 г. № 36942/7/99-99-15-03-02-17). Хотя если ее получится заполнить и зарегистрировать РК — не страшно. ** Внимание (!): эти графы остаются незаполненными (нули или другие символы в них не проставляют). | |||

В РК с причиной «Зменшення обсягу…»:

— в гр. 2. 1 «Причина коригування» во всех строках РК указывают условный код причины «303»;

— поскольку уменьшаются объемы, такой РК регистрирует покупатель (в верхней левой части ставят отметку «Х» о покупателе, если он — плательщик НДС).

В РК с причиной «Зменшення кількості…»:

— в гр. 2. 1 «Причина коригування» во всех строках РК указывают условный код причины «304»;

— поскольку снимается «зависшее» количество, а объемы не меняются, такой РК регистрирует продавец (в верхней левой части ставят отметку «Х» о продавце).

По мнению налоговиков, ошибки, выявленные в разных строках НН, следует устранять «построчно» — путем составления отдельного РК (!) с причиной «Зменшення обсягу…»/»Зменшення кількості…»к каждой строке НН, подлежащей исправлению(письмо ГФСУ от 22.06.2018 г. № 18983/7/99-99-15-03-02-17). Хотя если ЕРНН пропустит, то можно все корректировки (всех некорректных строк НН) провести одним РК.

Примеры заполнения РК с причинами:

— «Зменшення обсягу…» (когда снимаем зависшие объемы (800 грн.) из-за того, что скидку ошибочно отразили в количественных графах 7, 8, а не в ценовых и обнулили все количество) см. на с. 30, и

— «Уменьшение количества…»(когда снимаем зависшее количество (10 шт.) из-за того, что возврат товара ошибочно показали в ценовых графах 9, 10, а не в количественных и обнулили все объемы) см. на

с. 31.

РК к итоговой НН

Когда составляют/не составляют итоговый РК. Исчерпывающий перечень случаев, когда налогоплательщик вправе не составлять «индивидуальные» НН на каждую поставку, а ограничивается оформлением одной НН по ежедневным итогам операций, просто итоговой НН, приведен в п. 201.4 НКУ и п. 14 Порядка № 1307.

Если же спустя какое-то время после оформления итоговой НН происходит какое-либо событие из п. 192.1 НКУ, изменяющее сумму НДС-обязательств продавца (например, покупатель решил вернуть свою покупку, тогда исправить ситуацию и откорректировать сумму начисленных ранее налоговых обязательств поможет РК к итоговой НН (далее — итоговый РК) (см. 101.15 БЗ).

Обратите внимание! Итоговый РК не составляют в том случае, когда продажа товара и его возврат произошли в один и тот же день.

Причина проста: если возврат товара происходит день в день, итоговую НН составляют на свернутую сумму, которая уже включает возврат. Ну а поскольку неудачная продажа в НН вообще не попадет, то и корректировать ее с помощью РК нет никакой необходимости (см. категорию 101.15 БЗ).

Правила заполнения итогового РК. Абзац третий п. 21 Порядка № 1307 на этот счет говорит так: порядок составления РК и его регистрации в ЕРНН аналогичен порядку, предусмотренному для НН, кроме случаев, определенных Порядком № 1307. То есть при оформлении итогового РК можно и нужно ориентироваться на правила оформления итоговых НН.

Пройдемся по основным реквизитам итогового РК, а начнем с таблички в его левом верхнем углу. Здесь делают отметки «Х» в полях: «Підлягає реєстрації в ЄРПН постачальником (продавцем)», а также «Не підлягає наданню отримувачу (покупцю) з причини» и проставляют тип причины «11 » — «Складена за щоденними підсумками операцій». Кроме того, если речь идет об РК к итоговой НН, составленной на льготные операции, в поле «До податкової накладної, складеної на операції, звільнені від оподаткування» также придется сделать соответствующую отметку.

Далее указываем номер и дату итогового РК, а также дату и номер корректируемой НН.

Данные о покупателе в итоговом РК заполняют так(п. 12 Порядка № 1307):

— «Отримувач (покупець)» — «Неплатник»;

— «Індивідуальний податковий номер» — условный ИНН «100000000000»;

— «Податковий номер платника податку…» — не заполняют.

Суть корректировки в табличном разделе Б РК сводится к тому, что вам нужно:

— в первой строке со знаком «-« привести соответствующие показатели корректируемой строки НН (т. е. «обнулить» корректируемую строку НН);

— во второй строке при необходимости внести обновленные показатели НН, т. е. добавить новую правильную строку НН. Ей вы присвоите новый порядковый номер, которого ранее в НН не было.

Отдельные графы табличного раздела Б итогового РК заполняют так:

— «Причина корректировки. Код причини» (графа 2.1) — в итоговых РК указывают обычные причины корректировки. Например, в случае полного возврата товара покупателем применяют код причины «103» («Повернення товару або авансових платежів»), а в случае частичного возврата — «102» («Зміна кількості«).

Будьте внимательны: причина «Повернення товару або авансових платежів» предусматривает наличие только «минусовой» строки, которая снимает НН-запись целиком;

— «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується»(графа 3) — приводят группу товаров/услуг (по определенному коду УКТ ВЭД /ДК 016:2010), показатели которой корректируем;

— графы 5 — 10 не заполняют.

При заполнении новой графы 14 «Сума податку на додану вартість» РК учтите: если вы оформляете РК на «старую» НН, зарегистрированную до 01.12.2018 г., тогда в «минусовой» строке графу 14 заполнять не нужно. А вот в дополнительной строке этого же РК графу 14 придется заполнить (естественно, при наличии суммы НДС — в графе 11 стоит «20» или «7»). Это правило налоговики озвучили в своем разъяснительном письме № 36942.

РК к сводной «ритмичной» НН

Сводные «ритмичные» НН по правилам составляют не позднее последнего дня месяца, в котором состоялась «ритмичная» поставка*. Если же после составления «ритмичной» НН возникли какие-то основания для пересмотра НДС-обязательств продавца (например, возврат товара покупателем, другие события из п. 192.1 НКУ), поставщик корректирует сумму начисленных НДС-обязательств путем оформления РК к сводной «ритмичной» НН.

* Правда, делать это можно и чаще. Но тогда предприятие должно самостоятельно определить, с какой периодичностью в пределах месяца оно будет выписывать сводные НН. Периодичность оформления НН в таком случае лучше зафиксировать в договоре с покупателем (см. письма ГФСУ от 20.04.2018 г. № 1770/6/99-99-15-03-02-15/ІПК, от 16.04.2018 г. № 1599/6/99-99-15-03-02-15/ІПК, 101.16 БЗ).

Обратите внимание! Если изменение НДС-обязательств произошло еще до момента оформления сводной «ритмичной» НН, то такую НН оформляют уже с учетом возвратов, а значит, составлять РК не придется (категория 101.15 БЗ).

Как заполнить РК к сводной «ритмичной» НН? В верхней левой части «ритмичного» РК предприятие:

— проставляет отметку «Х» в поле:

(а) «Підлягає реєстрації в ЄРПН постачальником (продавцем) » — если под корректировку попала НН на неплательщика или по РК предусмотрено увеличение суммы компенсации стоимости товаров (корректировки количественных и стоимостных показателей не изменяют сумму компенсации) или

(б) «Підлягає реєстрації в ЄРПН отримувачем (покупцем) » — если РК, составленным к НН на плательщика НДС, предусмотрено уменьшение компенсации стоимости товаров/услуг поставщику;

— в поле «До зведеної податкової накладної» указывает соответствующий код «зведеності » «4» из корректируемой НН(п. 11 Порядка № 1307).

Будьте внимательны! Соответствующий код «сводности» вместо отметки «Х» сегодня проставляют во всех РК, в том числе оформленных после 01.12.2018 г. к НН, зарегистрированным в ЕРНН до 01.12.2018 г. (см. письмо № 36942, категорию 101.15 БЗ).

Кроме того, если корректировке через РК подлежит сводная НН, выписанная на неплательщика, тогда:

— в поле «Не підлягає наданню отримувачу (покупцю) з причини» проставляют отметку «Х» и указывают тип причины 02 «Складена на постачання неплатнику податку»;

— в поле «Отримувач (покупець)» указывают «Неплатник»;

— в поле «Індивідуальний податковий номер отримувача (покупця)» — условный ИНН «100000000000»;

— поле «Податковий номер платника податків…» не заполняют.

В остальном при заполнении РК используют уже известный принцип:

— строку, подлежащую корректировке, «обнуляют», приводя ее показатели в РК со знаком «-«;

— при необходимости добавляют в НН новую строку с правильными показателями. Такой строке в графе 1.2 присваивают новый порядковый номер, которого не было в корректируемой НН.

В графе 2.1 «Причина коригування. Код причини» указывают общие причины корректировки. Например, если происходит полный возврат товара, подойдет код «103» («Повернення товару або авансових платежів»). В случае частичного возврата применяют код «102» («Зміна кількості«), а в случае пересмотра цены на товары — код «101» («Зміна ціни«). Ну и в случае изменения и цены, и количества — «104» («Зміна номенклатури«).

И последний важный момент! В РК к НН, зарегистрированным до 01.12.2018 г., графу 14 в «минусовых» строках не заполняют. А вот в тех строках, которыми вы дополняете корректируемую НН правильными показателями, графу 14 придется заполнить. При условии, конечно, наличия суммы НДС (графа 11 РК имеет значение «7» или «20»).

Пример. Предприятие поставило покупателю 100 пачек бумаги для принтера стоимостью 70 грн. за пачку (без учета НДС). Затем на нее сделали скидку: снизили цену на 5 грн. с пачки (т. е. до 65 грн. за единицу, без учета НДС).

В НН бумага значилась под порядковым номером «1», всего было 3 позиции.

Пример заполнения РК к сводной «ритмичной» НН на с. 35.

РК к «компенсирующей» НН по п. 198.5 НКУ

Когда составляют РК к сводной «компенсирующей» НН? РК к сводной «компенсирующей» НН (кроме РК на исправление ошибки) составляют в том случае, если после ее оформления и регистрации в ЕРНН налогоплательщик начинает в дальнейшем использовать часть товаров/услуг, по которым составлена такая сводная НН, в налогооблагаемых операциях в рамках хозяйственной деятельности.

Как оформить РК к сводной «компенсирующей» НН? В верхней левой части РК к сводной «компенсирующей» НН предприятие:

— проставляет отметку «Х» в поле «Підлягає реєстрації в ЄРПН постачальником (продавцем)»;

— в поле «До зведеної податкової накладної » — указывает соответствующий код «зведеності» из корректируемой НН «1» (п. 11 Порядка 1307).

Соответствующий код «зведености» вместо отметки «Х» сегодня проставляют во всех РК, в том числе оформленных после 01.12.2018 г. к НН, зарегистрированным в ЕРНН до 01.12.2018 г. (см. письмо № 36942, категорию 101.15 БЗ);

— ставит отметку «Х» в поле «Не підлягає наданню отримувачу (покупцю) з причини», которая совпадает с соответствующей отметкой из корректируемой НН: 04 — поставка в пределах баланса для непроизводственного использования; 08 — поставка для операций, не являющихся объектом обложения НДС; 09 — поставка для операций, освобожденных от обложения НДС; 13 — использование товаров/услуг не в хозяйственной деятельности.

Данные о покупателе в «компенсационном» РК заполняют так(п. 11 Порядка № 1307):

— «Отримувач (покупець)» — плательщик указывает собственное наименование;

— «Індивідуальний податковий номер» — условный ИНН «600000000000»;

— «Податковий номер платника податку…» не заполняют.

Первой строкой такого РК со знаком «-» «обнуляют» те строки сводной НН, которые подлежат корректировке. При этом в графе 1.2 РК обязательно указывают порядковый номер корректируемой строки сводной НН. Второй строкой РК вы при необходимости приводите исправленные показатели объема товаров/услуг. То есть в «плюсовой» строке РК вы показываете объем товаров, который продолжает использоваться в нехозяйственной/необлагаемой/необъектной деятельности (т. е. объем товаров/услуг, который был указан изначально в сводной НН, составленной по п. 198.5 НКУ, за минусом объема товаров/услуг, которые начали использоваться в облагаемых операциях в рамках хоздеятельности). Причем в графе 1.2 второй строки нужно указать новый очередной порядковый номер строки, которого не было в корректируемой сводной НН (см. письма ГФСУ от 04.09.2018 г. № 3823/6/99-99-15-03-02-15/ІПК, от 27.06.2018 г. № 2873/5/99-99-15-03-02-16/ІПК, категория 101.15 БЗ).

Остальные графы табличного раздела Б «компенсирующего» РК заполняют так (см. уже упомянутые письма ГФСУ от 04.09.2018 г. № 3823/6/99-99-15-03-02-15/ІПК и от 09.10.2018 г. № 4354/6/99-99-15-03-02-15/ІПК, категорию 101.15 БЗ):

— «Причина корректировки. Код причини» (графа 2.1) — во всех заполненных строках РК указываете одну и ту же причину корректировки «201» («Коригування зведеної податкової накладної, складеної відповідно до пункту 198.5 статті 198 НКУ«). Причем код причины корректировки в графу 2.1 вписывайте без кавычек или других дополнительных отметок;

— «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» (графа 3) — указывайте даты и порядковые номера «входных» НН и других документов (ГТД, кассовых чеков, транспортных билетов и т. п.), по которым был отражен НК, ранее компенсированный в НН. Но предупреждаем. Налоговики рекомендуют заполнять этот реквизит иначе: предлагают показывать здесь дату составления и порядковый номер сводной НН, составленной с целью начисления «компенсирующих» НДС-обязательств согласно п. 198.5 НКУ, в которую вносятся корректировки. На наш взгляд, в таком случае возможны проблемы при регистрации «компенсирующего» РК;

— графы 4.1, 4.2, 4.3, 6 — 12, 15 не заполняют;

— в графе 5 «умовне позначення (українське)» — «грн.» (п.п. 3 п. 16 Порядка № 1307).

Ну и, наконец, при заполнении графы 14 «Сума податку на додану вартість» руководствуйтесь уже известным вам правилом: в «минусовой» строке РК к старой НН, зарегистрированной до 01.12.2018 г., графу 14 не заполняйте, а вот в строке на добавление — сумму налога показывайте уже в общем порядке.

РК к НН на минбазу

НН на минбазу составляют в том случае, когда по правилам абзаца второго п. 188.1 НКУ НДС-обязательства доначисляют исходя из минбазы. Тогда налоговые обязательства (НО) состоят из двух частей:

— НО, начисленных на договорную стоимость, и

— НО, рассчитанных исходя из суммы превышения минбазы над договорной ценой.

Соответственно и НН будет две (п. 15 Порядка № 1307): отдельно на договорную стоимость, отдельно — на сумму превышения (см., например, письма ГФСУ от 05.11.2018 г. № 4700/6/99-99-15-03-02-15/ІПК, от 02.11.2018 г. № 4676/6/99-99-15-03-02-15/ІПК).

Важно, что НН на сумму превышения минбазы над договорной ценой (НН на минбазу) может быть:

— «индивидуальная » — которую составляют на каждую дату возникновения «минбазного» НДС;

— сводная — ее оформляют на все одинаковые случаи «дешевой» продажи не позднее последнего дня месяца, в котором произошли такие операции(п. 201.4 НКУ).

Но если вдруг после поставки товаров/услуг происходит какое-то из событий, перечисленных в п. 192.1 НКУ, например:

— следующий за поставкой пересмотр цен;

— возврат товаров/услуг;

— возврат суммы предварительной оплаты товаров/услуг,

возникает необходимость в корректировке сумм ранее начисленных НДС-обязательств налогоплательщика, в том числе исходя из минбазы. Для проведения такой корректировки используют РК к НН на минбазу (см. категорию 101.15 БЗ).

Обратите внимание! Необходимость корректировки «минбазных» НДС-обязательств, а соответственно, в оформлении РК, может возникнуть не только при изменении продажной цены товара, но также и в случае пересмотра его покупной стоимости, которая, собственно, и играет роль минбазы.

Общий принцип заполнения РК как к «индивидуальной», так и к сводной НН одинаков. Для этого в первой строке РК со знаком «-» приводят показатели той строки «минбазной» НН, которая подлежит корректировке. При этом в графе 1.2 РК указывают порядковый номер корректируемой строки НН. Кроме того, к первоначальной НН при необходимости добавляют новые строки с исправленными показателями (см. письмо ГФСУ от 11.09.2018 г. № 3967/6/99-99-15-03-02-15/ІПК).

Новой, дополнительно вписываемой в НН, строке присваивают новый порядковый номер, которого не было в корректируемой НН

Например, если в первичной НН было всего 3 строки, а корректировке подлежит строка 2, то первую «минусовую» строку в графе 1.2 указывают под номером 2, а новая «плюсовая» строка в РК будет идти под номером 4.

Этим двум строкам присваивается одинаковый порядковый номер группы корректировки, который указывают в графе 2.2 табличной части РК, а также одинаковую причину корректировки (графа 2.1).

Идем дальше.

Данные о продавце и покупателе в «минбазных» РК заполняют одинаково. Точнее, в полях, предназначенных для указания данных продавца, а также в полях, отведенных для данных покупателя, поставщик (продавец) указывает собственные данные. Свой налоговый номер поставщик указывает в поле «Індивідуальний податковий номер». Более того, в РК к НН на минбазу (как «индивидуальным», так и сводным) обязательным для заполнения является и новый реквизит «Податковий номер платника податку…».

В графу «Опис (номенклатура) товарів/послуг, вартість чи кількість яких коригується» (графа 3), кроме собственно наименования товара, продавец вписывает текст: «превышение базы налогообложения, определенной в соответствии со статьями 188 и 189 Налогового кодекса Украины, над фактической ценой поставки» (п.п. 1 п. 16 Порядка № 1307).

Графы 4.1, 4.2, 4.3, 5, 6, 15 раздела Б РК к НН на минбазу не заполняют(п.п. 10 п. 16 Порядка № 1307).