Книга: Регистраторы расчетных операций (4/9)

4. Подготовка РРО к использованию

Удалось успешно зарегистрировать РРО? Отлично! Тогда можно двигаться дальше. На очереди — подготовка РРО к использованию. Так, расчетные документы, которые вы будете выдавать покупателям (клиентам), должны содержать все обязательные реквизиты. А для этого РРО нужно соответствующим образом запрограммировать. Как осуществить эту процедуру, мы и расскажем в этом разделе книги. Кроме того, здесь вы узнаете, какие документы должны находиться на месте проведения расчетов у субъекта хозяйствования, использующего РРО.

4.1 Обязательные реквизиты фискальных чеков

Пункт 2 ст. 3 Закона об РРО обязывает субъектов хозяйствования выдавать лицу, получающему или возвращающему товар (получающему услугу или отказывающемуся от нее), при получении товаров (услуг) расчетный документ установленной формы. При этом субъект хозяйствования должен обеспечить отражение в таком документе всех обязательных реквизитов.

Какие реквизиты являются обязательными, ищем в Положении № 13*. В нем определены формы и содержание расчетных документов, которые нужно выдавать, в частности, при осуществлении расчетов в сфере торговли, ресторанного хозяйства и услуг для подтверждения факта:

* Нормы Положения № 13 не распространяются на расчетные проездные и перевозочные документы на железнодорожном (кроме пригородного) и авиационном транспорте, билеты на городские и пригородные автомобильные маршруты, городской электротранспорт, билеты государственных лотерей, квитанции на услуги почтовой связи.

— продажи (возврата) товаров;

— предоставления услуг;

— получения (возврата) средств.

Обратите внимание:

в случае отсутствия хотя бы одного из обязательных реквизитов документ не считается расчетным

Это прописано в абзаце втором п. 3 разд. І Положения № 13.

К чему это приведет? К штрафным последствиям, предусмотренным для случая нераспечатки соответствующего расчетного документа, подтверждающего осуществление расчетной операции. О них вы можете узнать в разделе 8 на с. 85.

Формы расчетных документов можно найти в приложениях к Положению № 13. Причем обратите внимание: взаиморасположение надписей и данных на полях этих форм является рекомендованным, а не обязательным(п. 4 разд. І Положения № 13).

Как должны выглядеть чеки РРО**, мы обязательно покажем позже (см. с. 40 и 42), а пока обратим ваше внимание на общие требования к ним.

** В этой книге мы не рассматриваем обязательные реквизиты фискального кассового чека по операциям приема и перевода наличных денежных средств через ПТКС.

Так, надписи, указанные в образцах чеков в угловых скобках (например, <Наименование хозяйственной единицы> или <Название товара (услуги)>), означают напечатанные в расчетном документе конкретизированные данные о субъекте хозяйствования, товаре, услуге и т. п.

Обратите внимание: кроме обязательных реквизитов, расчетные документы, которые печатаются РРО на бумажном носителе, могут содержать дополнительные сведения о промежуточном подсчете общей суммы по чеку, сумму сдачи и другие данные. В частности, это может быть информация, определенная техническими требованиями к специализированным РРО.

А что касается языка расчетного документа? Обязательно ли он должен быть на украинском? В Положении № 13 об этом ничего не говорится. В то же время по этому вопросу в подкатегории 109.07 БЗ размещено разъяснение следующего содержания:

«Государственным языком в Украине является украинский язык.

Наряду с государственным языком при осуществлении полномочий местными органами исполнительной власти и органами местного самоуправления могут использоваться русский и другие языки национальных меньшинств в пределах и порядке, которые определяются законами Украины».

Как видите, четкого ответа это разъяснение не содержит. Поэтому все-таки безопаснее будет печатать чеки РРО на украинском языке. К такому варианту фискалы точно придраться не смогут. Кроме того, парламент в первом чтении принял законопроект № 5670-д*, в соответствии со ст. 26 которого в сфере обслуживания потребителей в Украине должен применяться государственный язык. Вероятно, это будет распространяться и на необходимость воспроизводить расчетные документы на украинском языке.

Теперь поговорим о том, какие же обязательные реквизиты согласно Положению № 13 должны быть в:

— фискальном кассовом чеке на товары (услуги);

— фискальном кассовом чеке выдачи средств.

Фискальный кассовый чек на товары (услуги)

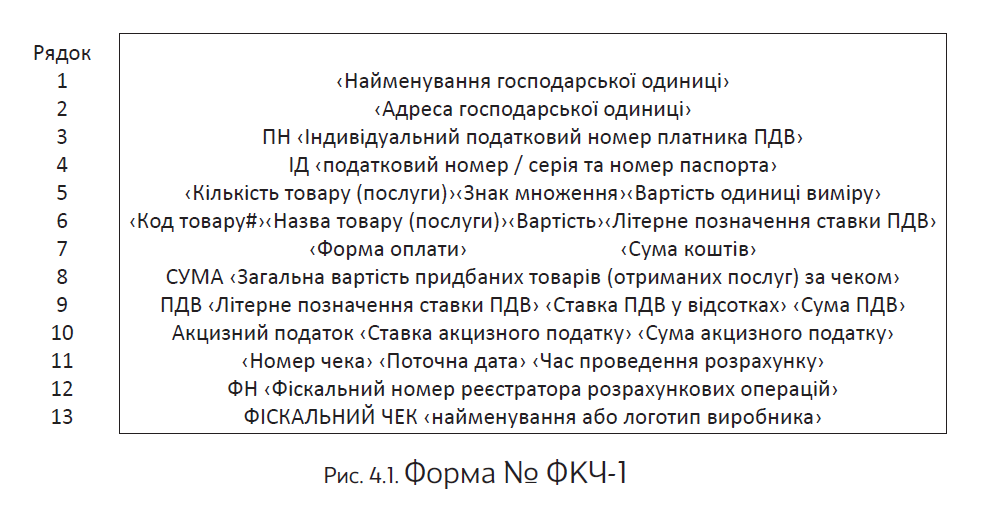

Фискальный ка ссовый чекна товары (услуги) (далее — кассовый чек) — это расчетный документ, напечатанный РРО при проведении расчетов за проданные товары (предоставленные услуги). Форма № ФКЧ-1 кассового чека приведена в приложении 1 к Положению № 13. Его обязательные реквизиты указаны в п. 2 разд. Вы можете ознакомиться с ними в табл. 4.1.

Таблица 4.1 Обязательные реквизиты кассового чека

| № з/п | Обязательный реквизит |

| Общие реквизиты для всех кассовых чеков | |

| 1 | Наименование хозяйственной единицы |

| Наименование хозяйственной единицы — это наименование, которое указано в документе на право собственности или пользования хозяйственной единицей. В этом реквизите налоговики требуют указывать не только наименование хозяйственной единицы, но и ее фактическое название — магазин, супермаркет, салон и т. п. (например: «ТОВ «Вавилон» магазин «Амур»). За отсутствие такового фискалы могут оштрафовать субъекта хозяйствования на основании п. 1 ст. 17 Закона об РРО. Хотя суды высших инстанций зачастую не усматривают в этом нарушения. Они считают, что отсутствие фактического названия хозяйственной единицы не является основанием для наложения штрафа, поскольку недостаток в реквизите расчетного документа не приравнен в Положении № 13 к отсутствию расчетного документа. Такое мнение изложено, в частности, в определении ВАСУ от 27.05.2014 г. № К/9991/52660/11, постановлениях ВАСУ от 05.06.2013 г. № К/9991/13243/12 и ВСУ от 05.12.2011 г. № 21-242а11. | |

| 2 | Адрес хозяйственной единицы |

| Адресхозяйственной единицы — это адрес, указанный в документе на право собственности или пользования хозяйственной единицей. В этом реквизите следует указать не только название улицы и номер дома, но и название города (например, «г. Харьков, ул. Космическая, 21»). В противном случае налоговики могут и здесь усмотреть нарушение и, ссылаясь на п. 1 ст. 17 Закона об РРО, применить штрафные санкции за нераспечатку расчетного документа. Хотя суды и в этой ситуации обычно на стороне субъектов хозяйствования. По их мнению, если неполное указание адреса размещения хозяйственной единицы не влияет на идентификацию лица, | |

| осуществившего расчеты, и на содержание расчетных операций, то оснований для применения штрафных санкций нет. А недостатки в реквизитах расчетного документа, считают они, не приравнены к отсутствию расчетного документа. Такая позиция приведена, в частности, в определении ВАСУ от 27.05.2014 г. № К/9991/52660/11. | |

| 3 | Индивидуальный налоговый номер плательщика НДС в соответствии с данными Реестра плательщиков НДС — для субъектов хозяйствования, зарегистрированных плательщиками этого налога |

| Перед индивидуальным налоговым номером плательщика НДС печатаются прописные буквы «ПН» (например, «ПН 227733884499»). | |

| 4 | Налоговый номер или серия и номер паспорта (для физлиц, имеющих отметку в паспорте о праве осуществлять любые платежи по серии и номеру паспорта) — для субъектов хозяйствования, не являющихся плательщиками НДС |

| Перед налоговым номером (серией и номером паспорта) печатаются большие буквы «ІД» (например, «ІД 22553344»). | |

| 5 | Количество и стоимость приобретенного товара (полученных услуг) — если количество приобретенного товара (полученной услуги) не равно единице измерения |

| Например, в РРО запрограммирована цена за 1 кг бананов — 25,00 грн., а покупатель приобрел 0,5 кг такого продукта. Тогда в кассовом чеке должно быть указано количество приобретенных бананов — 0,5 кг и стоимость такого количества бананов — 12,50 грн. | |

| 6 | Стоимость единицы измерения товара (услуги) |

| 7 | Код товарной подкатегории в соответствии с УКТ ВЭД — в случаях, предусмотренных действующим законодательством |

| На сегодняшний день такое требование есть только для операций по поставке горючего (п. 11 ст. 3 Закона об РРО). Торговцам других товаров указывать коды УКТ ВЭД в чеках РРО не обязательно. Это касается и товаров, которые реализуют продавцы горючего, но которые не являются горючим. | |

| 8 | Название товара (услуги) |

| Название товара (услуги) является словом, сочетанием слов или слова и цифрового кода, которые отражают потребительские признаки товара (услуги) и однозначно идентифицируют товар или услугу в документообороте субъекта хозяйствования (больше об этом вы можете узнать на с. 43). | |

| 9 | Буквенное обозначение ставки НДС |

| Буквенное обозначение ставки НДС — это буква (А, Б, В и т. п.), которая соответствует группе товаров (услуг), продажа которых облагается НДС по одной и той же ставке (20 %, 7 % или 0 %), или группе товаров (услуг), продажа которых не облагается НДС. Например, товарам (услугам), облагаемым НДС по ставке 20 %, чаще всего соответствует буква «А». Плательщики акцизного налога могут также в отдельную группу выделять подакцизные товары, облагаемые НДС. В соответствии с Требованиями № 199 РРО должен обеспечивать отражение не менее 6 групп по налогообложению товаров (услуг). Буквенное обозначение ставки НДС располагается справа от напечатанной стоимости товара (услуги). Например: «170,00 А». РРО должен обеспечивать отдельное накопление, внесение и хранение в фискальной памяти суммарных дневных оборотов по реализации товаров (предоставлению услуг) по каждой из ставок НДС и операции, освобожденной от налогообложения или не являющейся объектом налогообложения (п. 7 Порядка № 1224). | |

| 10 | Обозначение формы оплаты (наличными, электронным платежным средством, в кредит и т. п.) и сумма средств по этой форме оплаты |

| По мнению налоговиков (см. разъяснение в подкатегории 109.02 БЗ), в случае осуществления расчетов с использованием ведомостей, талонов или бесплатных рецептов в качестве формы оплаты указывают соответственно «Відомість», «Талон» или «Безоплатно». | |

| 11 | Общая стоимость приобретенных товаров (полученных услуг) по чеку |

| Согласно п. 2 разд. ІІ Положения № 13 перед общей стоимостью приобретенных товаров (услуг) печатается слово «СУМА» или «УСЬОГО». Однако налоговики рекомендуют слово «СУМА» указывать перед суммой расчета после ее округления согласно постановлению № 25 (подробнее см. на с. 39). | |

| 12 | Буквенное обозначение ставки НДС, размер ставки НДС в процентах, общая сумма НДС по всем указанным в чеке товарам (услугам) |

| В начале строки проставляется надпись «НДС». Это может выглядеть так: «ПДВ А = 20,00 % 9,10″. Исходными данными для определения общей суммы НДС является совокупная стоимость каждого товара (предоставленной услуги) отдельно по позиции (группе товаров, услуг). Исчисляется общая сумма НДС в рамках кассового чека так: НДС = C х N : (100 N ), где С — совокупная стоимость (с учетом НДС) товаров (услуг) конкретной позиции в пределах кассового чека; N — ставка НДС в процентах. Результат расчета округляется с точностью до 1 копейки. | |

| 13 | Для субъектов хозяйствования розничной торговли, осуществляющих реализацию подакцизных товаров и зарегистрированных плательщиками акцизного налога (субъектов хозяйствования, зарегистрированных плательщиками другого налога, кроме НДС), — размер ставки такого налога и его общая сумма по всем указанным в чеке товарам |

| Эти данные указывают отдельной строкой. При этом в начале строки печатается название такого налога. В реквизите «Акцизный налог» его название приводят в соответствии с НКУ. При необходимости можно использовать сокращения (например, «АП»). Упомянутыми в этом реквизите «другими налогами» могут быть сбор на обязательное государственное пенсионное страхование с предоставления услуг сотовой мобильной связи и другие виды пенсионного сбора, а также туристический сбор (см. письмо ГФСУ от 23.08.2016 г. № 18249/6/99-99-14-05-01-15). Этот реквизит разрешено не указывать в кассовых чеках, которые печатаются РРО, версии внутреннего программного обеспечения которых включены в Госреестр до вступления в силу приказа № 13, т. е. до 11.03.2016 г. (п. 5 указанного приказа). | |

| 14 | Порядковый номер кассового чека, дата (день, месяц, год) и время (час, минута) проведения расчетной операции |

| Пример этого реквизита: «000313615 00222 11.03.2019 18:22» или «3615 28/02/2019 09:16». | |

| 15 | Фискальный номер РРО |

| Напомним: фискальный номер является сформированным в соответствии с установленными правилами уникальным номером РРО, который предоставляется органом ГФСУ при регистрации соответствующего средства учета расчетных операций. Перед указанием самого номера печатаются заглавные буквы «ФН» (например: «ФН 2255336644»). | |

| 16 | Надпись «ФІСКАЛЬНИЙ ЧЕК» и наименование или логотип производителя |

| Дополнительные обязательные реквизиты кассового чека | |

| Указываются при проведении расчетов с использованием электронного платежного средства (платежной карточки) через платежный терминал, соединенный или совмещенный с РРО. Обратите внимание: печатать кассовый чек при таком варианте расчетов обязательно, поскольку квитанция платежного терминала не является расчетным документом в понимании Закона об РРО (см. разъяснение налоговиков в подкатегории 109.10 БЗ). | |

| 1 | Идентификатор эквайера и торговца или другие реквизиты, которые дают возможность их идентифицировать |

| 2 | Идентификатор платежного устройства |

| Например: «Терминал: SKHA072L». | |

| 3 | Сумма комиссионного вознаграждения (при ее наличии) |

| 4 | Вид операции |

| Например: «Оплата». | |

| 5 | Реквизиты электронного платежного средства (платежной карты), допустимые правилами безопасности платежной системы |

| Перед указанными реквизитами печатаются большие буквы «ЭПС» (например, «ЭПС: ************1122»). | |

| 6 | Код авторизации или другой код, идентифицирующий операцию в платежной системе, кроме случаев, когда правила расчетов платежной системы предусматривают составление расчетных документов с применением электронных платежных средств (платежных карточек) без выполнения процедур авторизации |

| Перед кодом печатается надпись «Код авт.» (например, «Код авт.: 571692″). | |

| 7 | Подпись кассира и подпись держателя электронного платежного средства (платежной карточки), если это предусмотрено правилами платежной системы |

| Подпись кассира и подпись держателя платежной карточки проставляются в отдельных строках. При этом перед ними печатают соответственно надписи: «Касир» и «Держатель ЭПС». | |

Обратите внимание: кассовый чек не требует наличия печати магазина и штампа «оплачено» на обороте чека. Он является полноценным расчетным документом и без такого штампа. Об этом ранее говорили и фискалы в разъяснении, приведенном в подкатегории 109.10 БЗ*.

* Это разъяснение переведено в разряд недействующих в связи с утверждением Положения № 13, однако считаем, что мнение налоговиков не изменилось.

Форма кассового чека (№ ФКЧ-1) приведена в приложении 1 к Положению № 13. В ней указаны все обязательные реквизиты, установленные этим документом**. Однако взаиморазмещение надписей и данных на поле этого документа, как мы уже говорили, является рекомендательным, а не обязательным. Увидеть указанную форму вы можете на рис. 4.1 (см. с. 40).

** Кроме обязательных реквизитов, дополнительно указываемых в случае применения платежного терминала, соединенного или совмещенного с РРО, при проведении расчетов с использованием электронных платежных средств.

Относительно строк кассового чека отметим следующее:

1) строки 5 и 6 повторяются в соответствии с количеством разных названий товаров (услуг), оплаченных по одному кассовому чеку. В случае когда количество приобретенного товара (объем полученной услуги) равно единице измерения, сведения о товаре (услуге) можно печатать в одной строке. Если РРО работает с ценами (тарифами), включающими НДС, то в кассовом чеке печатается стоимость каждого товара (услуги) с учетом НДС, в противном случае — стоимость без учета НДС;

2) строка 7 повторяется в соответствии с количеством разных форм оплаты. В случае осуществления оплаты только в наличной форме строку 7 можно не печатать;

3) строки 9 и 10 повторяются в соответствии с количеством налоговых групп по разным ставкам НДС и акцизного налога. Разрешается не печатать строки по налоговым группам, где сумма НДС или акцизного налога равна нулю.

А теперь поговорим еще об одном реквизите кассового чека, который хоть и не назван в числе обязательных, но является очень важным.

Напомним: с 01.07.2018 г. согласно п. 4 постановления № 25 в случае отсутствия монет мелкого номинала при расчетах наличными за проданные товары (работы, услуги) необходимо проводить округление общей суммы расчетов по чеку. Осуществляют округление следующим образом:

1) сумму, которая заканчивается от 1 до 4 копеек, округляют в сторону уменьшения до ближайшей суммы, которая заканчивается на 0 копеек;

2) сумму, заканчивающуюся от 5 до 9 копеек, округляют в сторону увеличения до ближайшей суммы, заканчивающейся на 0 копеек.

В связи с этим ГФСУ рекомендует (см. консультацию в подкатегории 109.10 БЗ и письмо от 09.08.2018 г. № 3493/6/99-99-15-05-01-15/ІПК) в кассовом чеке приводить следующие сведения:

— после стр. 7 перед стр. 8 добавить новые строки «Загальна вартість придбаних товарів (отриманих послуг) за чеком до заокруглення» и «заокруглена знижка / заокруглена надбавка» (отметим: это противоречит п. 4 постановления № 25, где сказано, что округление не является скидкой/надбавкой);

— в стр. 8 «СУМА» указывать «Загальна вартість придбаних товарів (наданих послуг) за чеком після заокруглення». Именно эта сумма считается суммой расчета по соответствующему расчетному документу.

Например, если общая стоимость товаров в кассовом чеке составляет 69 грн. 56 коп., тогда в строке «надбавка» указывается «0,04» (т. е. 4 коп.), а в строке «СУМА» — «69,60«. Если же общая стоимость товаров в чеке составит, скажем, 69 грн. 53 коп., тогда в строке «знижка» указывается «0,03» (т.е. 3 коп.), а в строке «СУМА» — «69,50«.

Впрочем, заморачиваться с округлением нужно только в том случае, если расчет осуществляется наличными денежными средствами и у субъекта хозяйствования отсутствуют монеты мелкого номинала. Если же проблем со сдачей нет или осуществляется безналичный расчет, дополнительные строки в чеке не нужны.

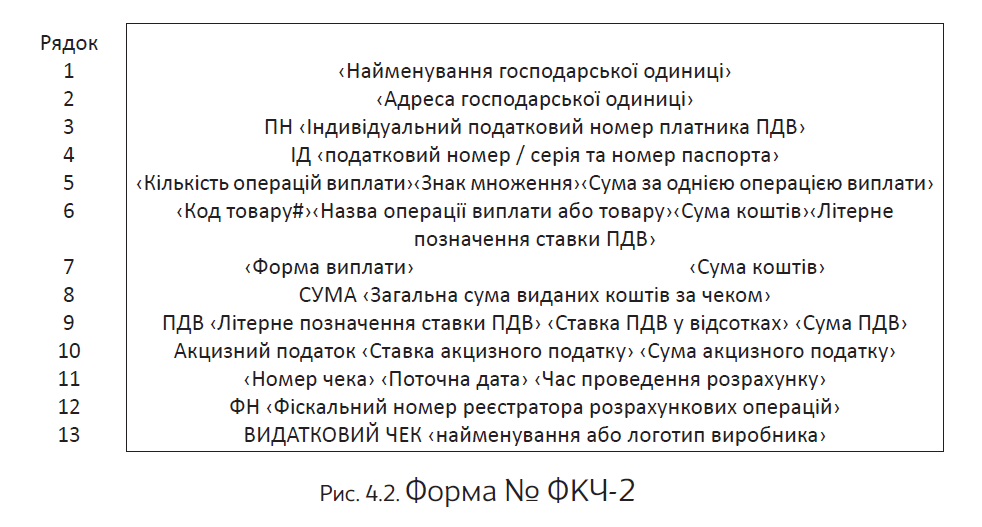

Фискальный кассовый чек выдачи средств

Фискальный кассовый чек выдачи средств (далее — расходный чек) — это расчетный документ, напечатанный РРО при проведении расчетов в случае выдачи средств покупателю при возврате товара*, рекомпенсации услуги, принятии ценностей под залог и в других случаях(п. 1 разд. ІІІ Положения № 13).

* О том, как провести через РРО выдачу денежных средств при возврате товара, см. в подразделе 5.4 на с. 57.

Отличия между обязательными реквизитами расходного и кассового чеков минимальны. Так, расходный чек должен содержать следующие обязательные реквизиты (п. 2 разд. ІІІ Положения № 13):

— наименование хозяйственной единицы;

— адрес хозяйственной единицы;

— для субъектов хозяйствования, зарегистрированных плательщиками НДС, — индивидуальный налоговый номер плательщика НДС в соответствии с данными Реестра плательщиков НДС. Перед таким номером печатают большие буквы «ПН»;

— для субъектов хозяйствования, не являющихся плательщиками НДС, — налоговый номер или серию и номер паспорта (для физлиц, имеющих в паспорте отметку о праве осуществлять любые платежи по серии и номеру паспорта). Перед налоговым номером (серией и номером паспорта) печатают большие буквы «ІД»;

— количество и стоимость возвращенного товара (объем полученной услуги, которая рекомпенсируется) — если количество возвращенного товара (объем полученной услуги, которая рекомпенсируется) не равно единице измерения;

— стоимость единицы измерения товара (услуги);

— код товарной подкатегории согласно УКТ ВЭД — в случаях, предусмотренных действующим законодательством (на сегодня таким случаем является поставка горючего);

— название операции выплаты или название товара (услуги);

— буквенное обозначение ставки НДС справа от напечатанной суммы выдаваемых средств;

— обозначение формы выплаты (наличными, электронным платежным средством, в кредит и т. п.) и сумму средств по этой форме выплаты;

— общую сумму выданных средств в пределах чека, перед которой печатают слово «СУМА» или «ВСЕГО»;

— для субъектов хозяйствования, зарегистрированных плательщиками НДС, отдельной строкой указывают буквенное обозначение ставки НДС, размер ставки НДС в процентах, общую сумму НДС по всем указанным в чеке товарам (услугам). В начале строки проставляется большими буквами «НДС»;

— для субъектов хозяйствования розничной торговли, осуществляющих реализацию подакцизных товаров и зарегистрированных плательщиками акцизного налога, отдельной строкой приводят размер ставки такого налога и общую сумму акцизного налога по всем указанным в чеке товарам. При этом в начале строки печатают название такого налога: полное («Акцизный налог») или, при необходимости, сокращенное (например, «АП»). Такой реквизит можно не отражать в расходных чеках, которые печатаются РРО, версии внутреннего программного обеспечения которых включены в Госреестр до вступления в силу приказа № 13 (т. е. до 11.03.2016 г.);

— порядковый номер расходного чека, дату (день, месяц, год) и время (час, минута) проведения расчетной операции;

— фискальный номер РРО, перед которым печатаются большие буквы «ФН»;

— надпись «ВИДАТКОВИЙ ЧЕК» и наименование или логотип производителя.

Больше об отражении некоторых из этих реквизитов вы можете прочесть в табл. 4.1 на с. 36.

Кроме того, расходный чек должен содержать дополнительные обязательные реквизиты, перечисленные в п. 6 разд. ІІ Положения № 13, в случае применения платежного терминала, соединенного или совмещенного с РРО, при проведении расчетов с использованием электронного платежного средства (платежной карточки). Об этом сказано в п. 7 разд. ІІІ упомянутого Положения. С этими реквизитами вы также можете ознакомиться в табл. 4.1 на с. 36.

В расходном чеке, напечатанном РРО, который обеспечивает отдельное накопление в фискальной памяти положительных и отрицательных сумм, перед суммой выданных средств может печататься знак «-» (минус).

По-хорошему, все модели РРО должны иметь такую способность, ведь это одно из установленных законодательством фискальных требований к РРО. Так, в п. 27 Требований № 199 сказано, что накопление и занесение информации в фискальную память РРО должны осуществляться отдельно для сумм, взимаемых с покупателя (клиента), и для сумм, выплачиваемых покупателю (клиенту). Если все же РРО не может отдельно накапливать в фискальной памяти положительные и отрицательные суммы расчетов, то наличность выдается с помощью операции «служебная выдача».

Учтите:

запрещено регистрировать через РРО отрицательные суммы с использованием операции «сторно» (п. 7 разд. ІІІ Порядка № 547-1)

Форма расходного чека № ФКЧ-2 приведена в приложении 2 к Положению № 13. Вашему вниманию она представлена на рис. 4.2 (см. с. 42)*.

* Здесь не приведены дополнительные обязательные реквизиты, которые должны отражаться в случае проведения расчетов с помощью платежных карточек с применением платежных терминалов, соединенных или совмещенных с РРО.

Обратите внимание: приведенные на рис. 4.2 строки 5, 6, 7, 9 и 10 в расходном чеке отражают по такому же принципу, как и аналогичные строки в кассовом чеке (см. с. 39).

Кроме того, если выдача средств происходит в наличной форме, а у субъекта хозяйствования нет монет мелкого номинала, что требует округления общей суммы в чеке на основании п. 4 постановления № 25, расходный чек можно заполнять аналогично кассовому (см. с. 39).

4.2. Программируем РРО

Пункт 11 ст. 3 Закона об РРО обязывает субъектов хозяйствования проводить расчетные операции через РРО с использованием режима предварительного программирования названия (для горючего — с указанием кода товарной подкатегории согласно УКТ ВЭД), цен товаров (услуг) и учета их количества.

В этом режиме в оперативную память РРО вносят название и цену единицы измерения товара с присвоением каждому товару его специфического кода (штрих-кода). Для чего это нужно? Такое программирование позволяет с помощью ручного ввода или сканирования с упаковки кода товара идентифицировать его название и цену, которые указываются в чеке РРО. Причем согласно п. 11 Требований № 14 электронный контрольно-кассовый регистратор в режиме предварительного программирования должен позволять заносить в оперативную память фискального блока не менее 5000 описаний товаров/услуг при количестве символов описания не менее 24.

Запомните:

предварительному программированию подлежат только название и цена реализуемого товара (услуги)

Количество товара предварительно программировать не нужно. Субъекту хозяйствования необходимо лишь обеспечить надлежащий учет количества реализованных товаров через РРО, чтобы в чеке отражалось количество проданного покупателю товара.

Кто должен программировать РРО?

В этом отношении никаких ограничений нет. Так, если в штате субъекта хозяйствования есть соответствующие специалисты, то можно прибегнуть к их помощи. Если же таких специалистов у хозяйствующего субъекта нет, то необходимо воспользоваться услугами ЦСО.

Учтите: осуществление предварительного программирования РРО — вопрос серьезный. За проведение расчетных операций через РРО без использования режима предварительного программирования названия (для горючего — с указанием кода товарной подкатегории согласно УКТ ВЭД), цен товаров (услуг) и учета их количества предусмотрена ответственность. Какая — вы можете узнать в разделе 8 на с. 85.

Ну а сейчас остановимся на отдельных нюансах программирования РРО.

Название товара

О названии товара (услуги) мы уже говорили ранее. Но давайте еще раз вспомним, что это такое. Согласно п. 2 разд. 1 Положения № 13 название товара (услуги) — это слово, сочетание слов или слова и цифрового кода, которые отражают потребительские признаки товара (услуги) и однозначно идентифицируют товар или услугу в документообороте субъекта хозяйствования.

Из этого определения следует, что нельзя запрограммировать только название товара (например, «Весела корівка вершковий»), поскольку оно не позволяет понять, что это за товар и для чего он нужен (не отражает его потребительских свойств). В то же время нельзя запрограммировать и просто вид товара («сыр плавленый«) без его названия, поскольку он указывает не на конкретный товар, а на целую их группу, то есть не позволяет идентифицировать товар. Только сочетание этих двух составляющих даст полное представление о товаре. Следовательно, в память РРО нужно занести как вид товара, так и его индивидуальное название (например, «Сыр плавленый Веселая коровка сливочный«).

Отнеситесь к этому крайне серьезно! Ведь если налоговики, устроив проверку, обнаружат, что РРО неправильно печатает название товара, они накажут вас по всей строгости закона (об ответственности см. на с. 85).

Количество символов, предназначенных для программирования названия товара, ограничено. В связи с этим этот реквизит можно запрограммировать в сокращенном виде (например, «Сыр плав Вес коров верш»). При этом

избегайте сокращений, которые допускают различные толкования

Например, сокращение «кар» может означать «картон», «карамель», «картофель» и прочее. Однако в любом случае для обеспечения уникальности названия товара целесообразно использовать составную часть названия, которая присвоена только этому товару и позволяет отличить его от аналогичного.

Вместе с тем бывают товары, название которых имеет общий вид и не может иметь дополнительной части названия, которая делала бы его уникальным (например, костюм, платок, пуговицы и т.п.). В таком случае налоговики рекомендовали идентифицировать товар кодом, который печатается рядом с названием товара (возможно, в двух строках кассового чека) и является неотъемлемой частью его названия (см. письмо ГНАУ от 04.08.99 г. № 11474/7/23-3117). Например:

644217 «кава_зерн_нкф» — кофе «Нескафе» в зернах обжаренных;

644218 «кава_зерн_нкф» — кофе «Нескафе» в зернах необжаренных;

644219 «кава_зерн_нкф» — кофе «Нескафе» в зернах в подарочной упаковке.

Имейте в виду: такой код должен быть уникальным в рамках локальной системы учета владельца РРО и идентифицировать именно тот товар, в название которого он внедрен.

Заметим также, что нельзя программировать группы товаров (см. письмо ГНАУ от 18.10.2007 г. № 21275/7/23-7017).

Программируем РРО при получении предоплаты

Операции по получению наличными авансов — не редкость. Они встречаются как в торговле (торговля мебелью, интернет-торговля и т. п.), так и в сфере общественного питания (например, при банкетном обслуживании торжеств и т. п.). И что самое важное — осуществлять расчеты по таким операциям придется через РРО. Ведь авансы в наличной форме за товары (услуги) подпадают под определение расчетной операции (см. с. 3). Такой позиции придерживаются как налоговики (см., например, письмо ГНАУ от 25.12.2009 г. № 13499/5/23-7015/1470), так и суды (см. письмо ВАСУ от 30.11.2009 г. № 1619/10/13-09).

Но как запрограммировать РРО для случаев получения предоплаты

К сожалению, в нормативных актах четкого ответа на этот вопрос не найти. Поэтому придется разбираться с этим самим.

Мы предложим вам несколько возможных вариантов программирования РРО. При этом идеального «рецепта» среди них нет. Каждый вариант имеет свои недостатки, которыми при желании могут воспользоваться фискалы. Поэтому советуем вам согласовывать тот или иной вариант программирования РРО при получении предоплаты непосредственно с местной ГНИ. Но не надейтесь на одни лишь слова, подстрахуйте себя письменным документом от налоговиков.

Вариант 1. Предоплату программируют в РРО через один «общий» артикул «Аванс (предоплата)», отнесенный к отделу (товарной группе) со «свободной ценой». То есть в этом случае в РРО сначала программируют один общий артикул «Аванс (предоплата)». При этом сама сумма аванса (предоплаты) в момент осуществления расчетов с покупателями вводится с клавиатуры РРО в режиме «свободной цены».

Однако в этом варианте есть одно большое «но»: программирование в режиме «свободной цены» не соответствует положениям п. 11 ст. 3 Закона об РРО. Ведь указанная норма требует предварительного программирования названия и цен товара.

Но это еще не все недостатки. Такой способ к тому же не дает информации о реализованных таким образом товарах и состоянии расчетов с покупателями, поскольку в результате все «предоплатные» товары учитываются на одном артикуле. Соответственно это требует ведения продавцом дополнительного аналитического учета (реестра чеков).

В то же время налоговики, судя по всему, готовы закрыть глаза на эти недостатки. Ведь в своих разъяснениях (см., например, подкатегорию 109.02 БЗ и письма ГУ ГФС в Одесской обл. от 07.06.2017 г. № 496/ІПК/15-32-14-06-07 и от 21.06.2018 г. № 2758/ІПК/15-32-14-06-07) они предлагают именно такой вариант. По их мнению, в случае проведения расчетов с предварительной (авансовой) оплатой за товары (услуги) расчетные операции проводят через РРО с указанием в кассовом чеке слов «предоплата товаров».

Вариант 2. Предоплату программируют в РРО через конкретные артикулы, отнесенные к отделам со «свободной ценой». В отличие от предыдущего способа, в этом случае каждый «предоплатный» договор предварительно программируют в РРО под своим отдельным артикулом (например, «Договор № 001», «Договор № 002» и т. п.). Сумму предоплаты, как и в предыдущем случае, вводят при осуществлении расчетов с покупателями в режиме «свободной цены». Этот способ более удобен для продавца, чем предыдущий, тем, что он позволяет отследить и проконтролировать состояние расчетов с покупателями в разрезе договоров. Но он имеет тот же недостаток, что и первый вариант: не выполняется требование по предварительному программированию названия и цены товара.

Вариант 3. Предоплату программируют в РРО через отдел (товарную группу) с фиксированной ценой. Для этого в РРО целесообразно предварительно запрограммировать цену в 1 грн. для артикула «Аванс за…» Тогда, принимая деньги от покупателя и указывая в чеке необходимое количество принятых гривень, можно таким образом зарегистрировать в РРО получение нужной суммы денежных средств.

Вариант 4. Специальные артикулы для программирования предоплаты не выделяют, а при получении аванса выбивают чек, в котором отражается то количество приобретенного товара, которое соответствует сумме полученного аванса. Этот способ больше других соответствует требованиям Закона об РРО, хотя официального одобрения налоговиков и не имеет.

Как он работает, покажем на примере.

Допустим, предприятие ресторанного хозяйства приняло заказ на банкет вместе с частичной предоплатой. Сумма аванса составляет 365 грн. В этом случае при получении аванса следует выбить чек, в котором будут блюда из заказа на эту сумму, предварительно запрограммированные по цене, названию и количеству: салат «Цезарь» стоимостью 255 грн. (3 шт. по 85 грн.), вино «Basavin Голд Шардоне» белое сухое — 110 грн. (1 пл.). То есть стоимость и количество товара якобы подгоняются под сумму аванса.

Другой пример. Предприятие продает диваны и получает частичную оплату. В этой ситуации товар неделимый, т. е. на сумму аванса нельзя выбить подлокотник или спинку. В таком случае, следуя этому методу, можно действовать так: при получении аванса на клавиатуре РРО набрать дробное количество неделимого товара. Например, диван стоит 6800 грн., аванс — 2040 грн., тогда кассир набирает соответствующий код, под которым запрограммирован диван, и указывает количество — 0,3. Далее при поступлении оплаты выбиваются чеки на соответствующие доли по артикулу «диван».

Но и этот способ не без изъянов: в таком случае искажается учет количества реализованного товара. Ведь на самом деле ни салат, ни вино, ни диван пока не проданы, за них только получен аванс.

Вариант 5. Предоплата за товар программируется под отдельным артикулом. В этом случае название артикула может иметь такой вид: «Предоплата за диван». Под него программируется цена целого дивана. При этом по мере поступления аванса кассир набирает на клавиатуре соответствующее дробное количество (см. предыдущий способ).

Отметим, что в отдельных своих консультациях налоговики соглашаются с таким подходом к отражению суммы предоплаты (см. письмо ГУ ГФС в Киевской обл. от 19.06.2018 г. № 2715/ІПК/10-36-14-06-16).

Но недостатки есть и у этого способа. Ведь придется, по сути, на один товар заводить в РРО два артикула: «диван» и «предоплата за диван», что займет больше памяти РРО.

По нашему мнению, все приведенные выше варианты имеют право на жизнь. Поэтому выбор за вами. Главное —

не забудьте письменно согласовать выбранный вариант со своим фискальным органом

Так все-таки спокойнее будет.

Продажа в кредит/рассрочку

Прежде всего выясним, нужно ли применять РРО в случае, когда сначала происходит отгрузка товара, а оплата за него поступает потом.

При отгрузке товара без оплаты никакой расчетной операции нет, поэтому применять РРО нет оснований. Если же условиями договора предусмотрена частичная оплата наличными (например, как первый взнос), то на внесенную сумму нужно выбить чек РРО.

А что думают об этом фискалы? К сожалению, они по этому вопросу никак не определятся.

Так, обычно налоговики настаивают на том, что отгрузка товара (даже без оплаты) должна проходить через РРО (см. п. 2 письма ГНАУ от 05.10.2010 г. № 20886/7/10-2017). Обосновывают они свою позицию тем, что применять РРО нужно не только для регистрации расчетных операций, но и для учета количества реализованных товаров. К сожалению, эта фискальная позиция была поддержана судом.

Если придерживаться такой точки зрения, то можно оформлять фискальные чеки следующим образом. При отгрузке товара с отсрочкой платежа выбиваем чек с названием, ценой и количеством отгруженного товара, но форму оплаты указываем «в кредит». А при получении оплаты выбиваем чек на «погашение кредита» с формой оплаты «наличные». Такой порядок заполнения следует из консультации в подкатегории 109.02 БЗ. В этом случае товар не пройдет через РРО дважды.

Если же при отгрузке покупатель вносит частичную оплату, то с учетом упомянутой позиции налоговиков чек следует пробивать на всю стоимость товара (хотя наличные поступали только на часть) с названием, количеством и ценой товара. А форму оплаты разделять на две части: «наличные» и «в кредит». При окончательном же расчете чек выбивается на «погашение кредита» с формой оплаты «наличные».

В то же время отметим, что встречаются судебные решения (см., например, определение ВАСУ от 15.10.2012 г. по делу № К-18664/09*), в которых суд встал на защиту предприятия, проводившего через РРО только суммы фактически внесенных наличных денежных средств, а не всей стоимости товара.

* См. по ссылке: http://reyestr.court.gov.ua/Review/26518011.

Да и налоговики далеко не всегда настаивают на изложенной выше позиции.

Так, в письме ГУ ГФС в Одесской обл. от 07.06.2017 г. № 496/ІПК/15-32-14-06-07 говорится о том, что проведение через РРО оплаты на полную сумму каждой принятой от покупателя части стоимости товара не будет нарушением требований Закона об РРО.

А вот в письме ГФСУ от 21.01.2019 г. № 231/6/99-99-14-05-01-15/ІПК налоговики предлагают и вовсе неожиданный вариант. Они требуют при продаже товара в кредит или рассрочку выбивать чек РРО на полную стоимость товара с указанием в нем формы оплаты «в кредит». В дальнейшем же при получении наличных денежных средств за проданный товар фискалы рекомендуют:

— оприходовать их в кассе предприятия с оформлением приходного кассового ордера или

— внести в ящик РРО с использованием операции «служебное внесение» с последующим указанием на служебном документе номера фискального чека, по которому осуществлена реализация товара в кредит.

На наш взгляд, это крайне рискованный подход, ведь получение наличных денежных средств по месту реализации товаров (услуг) — это расчетная операция. А такие операции следует проводить через РРО.

В связи с изложенным рекомендуем: прежде чем остановиться на каком-то конкретном варианте, получите непосредственно на свое имя письменную налоговую консультацию.

И помните, что в любом случае

важно обеспечивать соответствие суммы наличных средств на месте проведения расчетов сумме средств, указанной в дневном отчете РРО

Поэтому если вы проводите через РРО продажи, по которым не было поступления наличных, нужно обязательно указывать их с правильной формой оплаты.

Программирование скидок

Довольно часто субъекты хозяйствования для привлечения покупателей (клиентов) устанавливают скидки на свои товары (услуги). При этом они могут предоставляться отдельным покупателям (клиентам) или применяться к отдельным акционным товарам (услугам). Но вот вопрос: как запрограммировать РРО в случае предоставления скидок? Давайте разбираться!

Если количество реализуемых товаров незначительное, то можно каждое название товара запрограммировать несколько раз по разным ценам с разными кодами. При этом в названии товара можно предусмотреть признак скидки.

Однако если товаров у субъекта хозяйствования много и/или к одному товару применяется несколько разных размеров скидок, такой способ будет слишком трудоемким. В этом случае рекомендуем воспользоваться более удобным вариантом — вводить скидки непосредственно перед продажей товара. Практически все современные модели РРО позволяют это сделать. Причем скидки можно устанавливать на артикул, определенную сумму, отдел, период времени и т. д., и делать это как в процентах, так и в фиксированных суммах. Очень удобно!

При этом упомянутый способ допускает 3 разных варианта программирования. Рассмотрим их.

Вариант 1. РРО программируют таким образом, что скидка будет применяться ко всей сумме покупки.

Такой вариант подходит, когда абсолютно на все товары, представленные в торговом зале (все услуги, предоставляемые субъектом хозяйствования), распространяется скидка в одном и том же размере.

Например, магазин всем покупателям, которые приобрели товар на сумму более 300 грн., предоставляет скидку на все товары в чеке в размере 5 %.

А если субъект хозяйствования применяет несколько дисконтных программ? Тогда стоит воспользоваться вторым вариантом.

Вариант 2. РРО программируют так, чтобы одна из нескольких возможных скидок автоматически применялась ко всем товарам (услугам), приобретенным участником определенной дисконтной программы.

Например, при накопительной системе скидок покупателям, купившим товар на сумму 1500 грн., предоставляется скидка на эту и последующие покупки в размере 3 %. Когда общая стоимость товаров, приобретенных таким покупателем за определенный период, достигает 3000 грн., скидка увеличивается до 5 % и т. д. Подтверждением принадлежности конкретного покупателя (клиента) к той или иной категории может служить дисконтная карточка, дающая право на определенный размер скидки.

Вариант 3. РРО программируют так, чтобы скидка применялась только к стоимости определенного товара (услуги) или перечня товаров (услуг). Такой вариант подходит для случаев, когда скидки устанавливают на отдельные акционные товары (услуги).

Например, в период с 04.03.2019 г. по 17.03.2019 г. в книжном магазине установлена скидка 15 % на все книги издательства «Виват». При этом в чеке должны указываться полная стоимость акционного товара, сумма скидки на него (в процентном и/или денежном выражении) и окончательная цена с учетом скидки. Причем размер скидки может указываться со знаком «минус», а окончательная цена — входить в итоговую сумму чека без выделения ее отдельной строкой.

Как правило, акционные скидки на отдельные товары не суммируют со скидками по дисконтным картам. Так, если, например, покупатель, имеющий дисконтную карту, которая дает право на скидку 5 % на весь ассортимент магазина, приобретает товар с акционной скидкой 10 %, то к стоимости такого товара применят только скидку 10 %. Это значит, что РРО нужно запрограммировать так, чтобы к такому товару применялась только одна, приоритетная, скидка.

Программирование в РРО подарочных сертификатов

Некоторые магазины непродовольственных товаров и субъекты хозяйствования сферы услуг практикуют продажу подарочных сертификатов. И их также необходимо запрограммировать в РРО.

Но как это сделать? Ведь когда покупатель приобретает подарочный сертификат, еще неизвестно, какие именно товары будут приобретены. То есть название товара не может быть указано в чеке при приобретении сертификата. В то же время расчетные операции нужно проводить через РРО с использованием режима предварительного программирования названия, цен товаров (услуг) и учета их количества.

Выход есть! Даже два.

Вариант 1. Предварительно программировать в РРО сертификаты возможных номиналов, а при внесении покупателем оплаты — указать в чеке их название, количество и стоимость.

При продаже товара (услуги) предъявителю сертификата следует снова выбить чек РРО. В нем показывают реализацию товара со скидкой, равной стоимости сертификата.

Вариант 2. Также программировать в РРО сертификаты возможных номиналов, но при расчете ранее приобретенным сертификатом в кассовом чеке на товар указывать форму оплаты «Подарочный сертификат», а также (в случае необходимости) сумму средств, которая доплачивается наличными или безналично, например, кредитной карточкой. Такой вариант налоговики в свое время предлагали в консультации, приведенной в подкатегории 109.02 БЗ. Сейчас она переведена в разряд недействующих, но, вероятно, налоговики не будут возражать против такого отражения реализации сертификатов и сейчас. Об этом можно судить, в частности, из письма ГФСУ от 26.12.2017 г. № 3144/6/99-99-14-05-01-15/ІПК.

Изменение цены товара (стоимости услуги) в течение дня

Бывает, что в течение дня товары реализуются покупателям (услуги предоставляются клиентам) по разным ценам (например, в вечернее время — по повышенным ценам по сравнению с дневными). Как в таком случае запрограммировать РРО? Можем предложить вам 2 способа.

Первый способ заключается в том, что сначала товар программируют в РРО по повышенной (вечерней) цене. Соответственно при реализации такого товара покупателям в вечернее время в чеке РРО будет отражена его повышенная (вечерняя) цена продажи. А реализация такого товара в дневное время будет отражаться в РРО как продажа товара по вечерней цене со скидкой (о программировании скидок см. на с. 46). В результате при применении в РРО операции «скидка» реализация товара днем фактически будет отражена в чеке по дневной (сниженной) цене.

Учтите:

решение о реализации товаров в течение дня по разным ценам нужно оформить приказом руководителя предприятия

В этом приказе следует оговорить и размер предоставляемой покупателям «дневной скидки» (которая также будет отражаться в РРО).

Второй способ заключается в том, что сначала товар программируют в РРО по всем ценам, по которым он будет реализовываться покупателям в течение дня (т. е. как по вечерним — повышенным, так и по дневным — сниженным). Соответственно в зависимости от того, в какое время товар будет продаваться покупателям, его продажа в РРО будет отражаться по соответствующей цене (дневной или вечерней). Конечно, такой способ (в отличие от первого) займет больше памяти РРО. Ведь один и тот же товар будет запрограммирован в РРО дважды по разным ценам.

Взвесив все «за» и «против», вы вправе выбрать для себя самый приемлемый из двух рассмотренных вариантов.

Округление суммы в чеке

Мы уже упоминали о том, что п. 4 постановления № 25 обязывает субъектов хозяйствования в случае отсутствия монет мелкого номинала при расчетах наличными за проданные товары (работы, услуги) проводить округление общей суммы расчетов по чеку (см. с. 39).

Делать это налоговики рекомендуют путем проведения операции скидки или надбавки (см. консультацию в подкатегории 109.10 БЗ и письмо ГФСУ от 09.08.2018 г. № 3493/6/99-99-15-05-01-15/ІПК).

Следовательно, РРО необходимо запрограммировать так, чтобы «скидка» применялась к общей сумме в чеке, если она заканчивается на 1 — 4 копейки. При этом сумма «скидки» будет равна 1, 2, 3 или 4 копейкам.

В свою очередь, если общая сумма в чеке заканчивается на 5 — 9 копеек, в чеке РРО должна быть показана «надбавка» в размере 5, 6, 7, 8 или 9 копеек.

Но! В округлении, а значит, и в отражении в чеке «скидки»/»надбавки» нет необходимости, в случае если:

— покупатель рассчитывается в безналичной форме (с применением платежных карточек, платежных чеков, жетонов). Об этом прямо говорится в п. 6 постановления № 25;

— покупатель имеет с собой монеты соответствующих номиналов*;

* О том, что в случае наличия монет соответствующих номиналов у покупателя он может их использовать в расчетах, сказано на официальном сайте НБУ (https://bank.gov.ua/control/uk/publish/article?art id=59167458&cat id=40465).

— продавец имеет монеты соответствующих номиналов. Такой вывод следует из того, что п. 4 постановления № 25 говорит об округлении только в случае отсутствия у субъекта хозяйствования монет мелких номиналов. Кроме того, на официальном сайте НБУ указано, что предприятия при наличии у них соответствующих монет могут давать их на сдачу.

Заметим, что до сих пор остается нерешенным вопрос относительно округлений суммы в чеке при реализации товаров с регулируемыми ценами (в частности, алкоголя и табачных изделий).

Так, налоговики (см. письма ГФСУ от 22.01.2019 г. № 234/6/99-99-12-01-02-15/ІПК и от 29.11.2018 г. № 5012/6/99-99-14-05-01-15/ІПК) настаивают на том, что округления в чеке должны осуществляться так, чтобы соблюдались требования по минимальным ценам на алкоголь и максимальным розничным ценам на табачные изделия. Однако каким образом можно выполнить эти требования, если в чеке будут исключительно алкогольные напитки или табачные изделия, не понятно.

Поэтому у магазина остается два выхода: либо изначально установить цены на эти товары так, чтобы копеек в чеке не было вообще (если это возможно), либо позаботиться об обеспечении кассиров разменной монетой в необходимом объеме. И тогда округлять ничего не придется.

4.3. Что нужно хранить на месте проведения расчетов

Как мы уже говорили, РРО можно использовать только в той хозяйственной единице, которая указана в регистрационном удостоверении, в соответствии со сферой применения, установленной Госреестром, и при наличии договора о техническом обслуживании и ремонте РРО(абзац первый п. 3 разд. ІІІ Порядка № 547-1).

При этом на месте проведения расчетов (т. е. возле РРО) должны находиться:

1) КУРО на РРО, зарегистрированная в органе ГФСУ(п. 6 гл. 4 разд. ІІ Порядка № 547-2). В то же время по правилам, действующим с 01.10.2018 г., регистрировать КУРО на РРО не обязательно. Кроме того, разрешено отменить регистрацию действующей КУРО на РРО и прекратить ее применение (об этом читайте в подразделе 6.1 на с. 65). Поэтому если субъект хозяйствования не имеет зарегистрированной КУРО на РРО, обязанность по хранению КУРО на месте проведения расчетов отпадает.

КУРО может понадобиться субъекту хозяйствования для внесения в нее записей по учету расчетных квитанций в случае выхода из строя РРО или отключения электроэнергии. Если КУРО на РРО отсутствует, проводить расчетные операции при поломке РРО / отключении электроэнергии до подключения резервного РРО или до момента включения электроэнергии нельзя.

Имейте в виду: субъект хозяйствования должен обеспечить использование КУРО только с тем РРО, к которому она зарегистрирована;

2) регистрационное удостоверение на РРО или его копия(абзац пятнадцатый п. 4 разд. ІІІ Порядка № 547-1). О получении регистрационного удостоверения вы можете узнать на с. 23;

3) справка о последнем опломбировании РРО или ее копия(абзац пятнадцатый п. 4 разд. ІІІ Порядка № 547-1).

Кроме того, в хозяйственной единице (не обязательно на месте проведения расчетов) нужно хранить:

1) последнюю надлежащим образом законченную КУРО(п. 2 гл. 4 разд. ІІ Порядка № 547-2). Это требование не касается транспортных средств, объектов выездной торговли и передвижной торговой сети, а также объектов, где по желанию субъекта хозяйствования КУРО не зарегистрирована;

2) распечатанные контрольные ленты за последние 3 года (если РРО создавал контрольную ленту в печатном виде).

Напомним: субъект хозяйствования обязан печатать или создавать в электронной форме на РРО (за исключением автоматов по продаже товаров (услуг)) контрольные ленты и обеспечивать их хранение в течение 3 лет (п. 10 ст. 3 Закона об РРО).

Также отметим, что фискалы в 2015 году в своей памятке будущим пользователям РРО* настаивали на том, чтобы на месте проведения расчетов находились также паспорт производителя на РРО и акт ввода в эксплуатацию, выданный ЦСО. Вероятно, это требование действительно и сейчас.

* Его можно найти на официальном сайте ГФСУ по ссылке: sfs.gov.ua/baneryi/arhiv/podatkovi-zmini-2015/zastosuvannya-rro/198390.html.

Выводы

- Субъект хозяйствования должен обеспечить отражение в расчетном документе всех обязательных реквизитов.

- Проводить расчетные операции через РРО нужно с использованием режима предварительного программирования названия (для горючего — с указанием кода товарной подкатегории согласно УКТ ВЭД), цен товаров (услуг) и учета их количества.

- Расчеты по операциям по получению наличными авансов также следует осуществлять через РРО.

- В случае продажи подарочных сертификатов нужно предварительно программировать в РРО сертификаты возможных номиналов.

- Возле РРО нужно хранить КУРО, зарегистрированную в органе ГФСУ на РРО (при ее наличии), регистрационное удостоверение на РРО и справку об опломбировании РРО (или их копии).